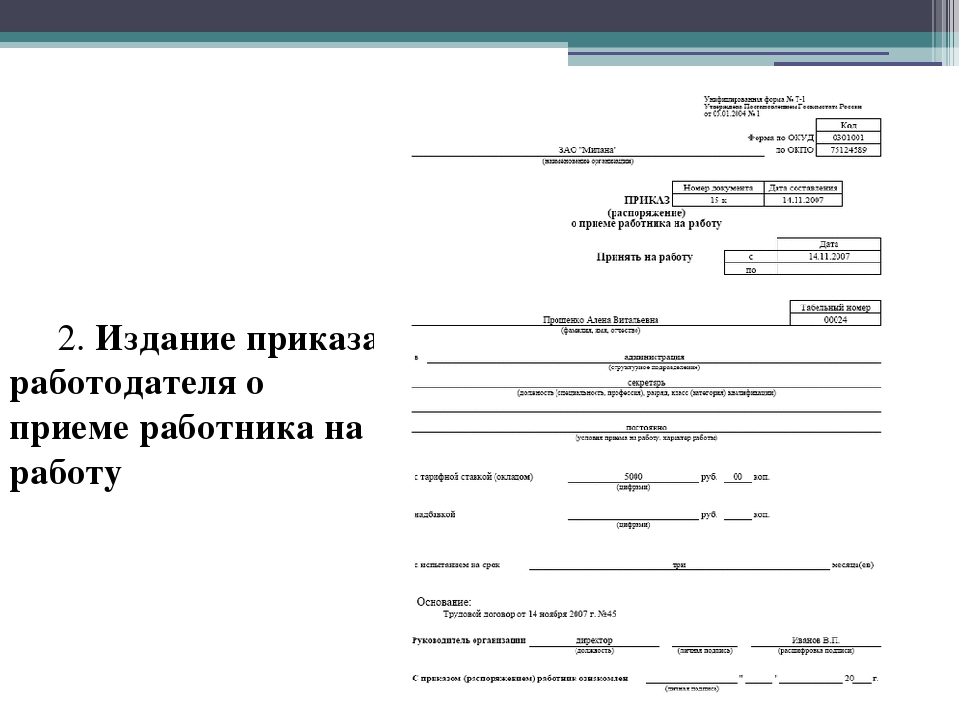

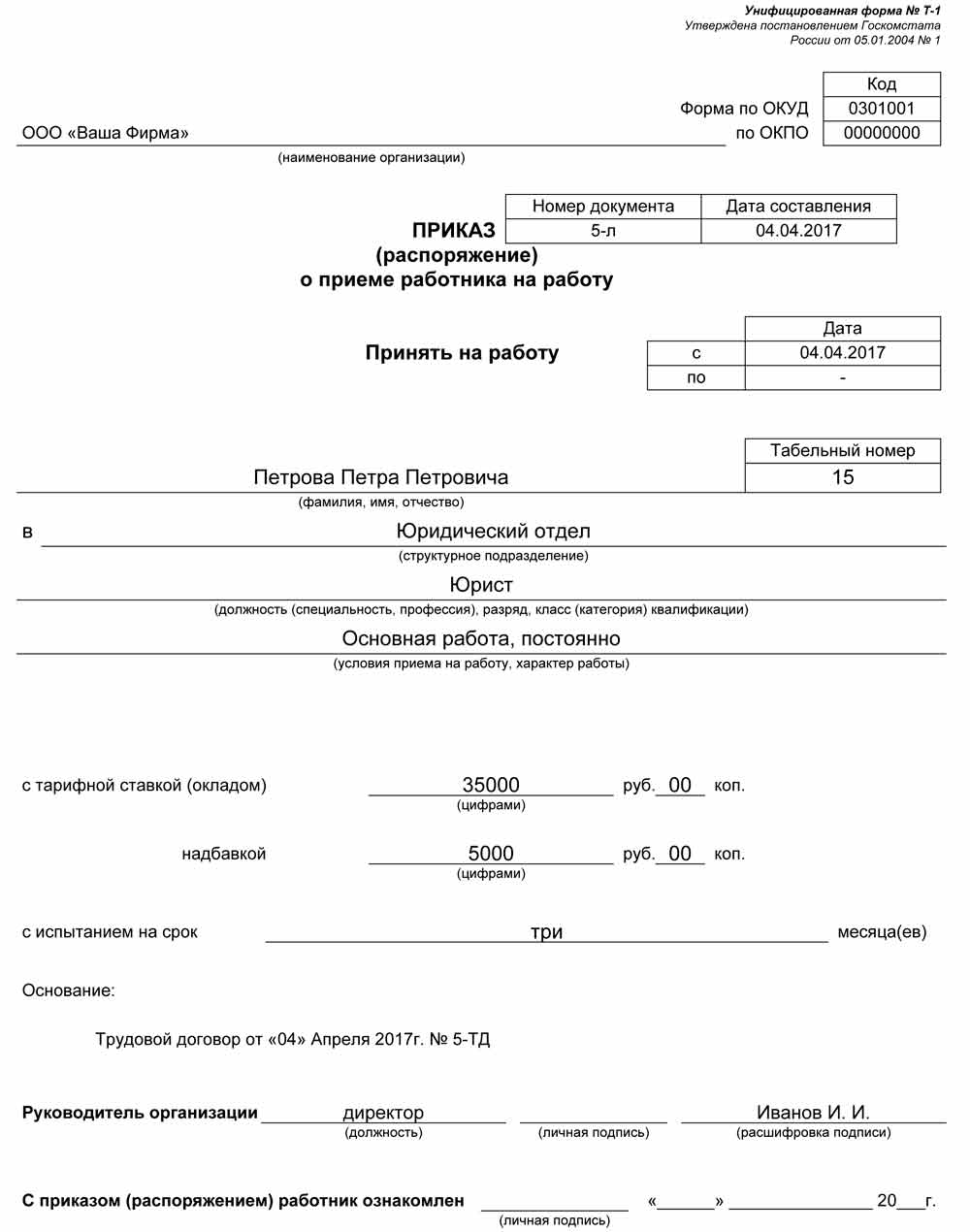

Пример приказа о приеме на работу: Приказ о приёме на работу с испытательным сроком

Образец приказа о приёме работников на работу (форма Т-1а)

Заполните бланк без ошибок за 1 минуту!

Бесплатная программа для автоматического заполнения всех документов для торговли и склада.

- Счета на оплату

- Счета-фактуры

- Накладные

- Путевые листы

- Доверенности

- Акты выполненных работ

- Акты приемки, инвентаризации

- Коммерческие предложения

- Кассовые ордеры

Класс365 – быстрое и удобное заполнение всех первичных документов

Приказ по форме № Т-1а составляется при приеме на работу сразу нескольких человек. Форма одновременно является приказом (распоряжением администрации) на прием сотрудника, либо группы сотрудников.

Существует два типа форм, имеющих отдельную аббревиатуру: форма Т-1 и форма Т-1а.

Отличия состоят в том, что форма Т-1 представляет собой распоряжение относительно принятия на работу одного сотрудника, в то время как Т-1а служит в том случае, когда осуществляется прием работников группой.

Данная унифицированная форма утверждена Постановлением Госкомстата России от 05.01.2004 г. № 1

Как упростить работу с документами и вести учет легко и непринужденно

«Класс365» — онлайн программа для всех:

- 50 актуальных бланков документов

- Торговый и Складской учёт

- CRM-система для работы с клиентами

- Банк и Касса

- Интеграция с интернет-магазинами

- Встроенная почта и отправка SMS

Бесплатно для одного пользователя

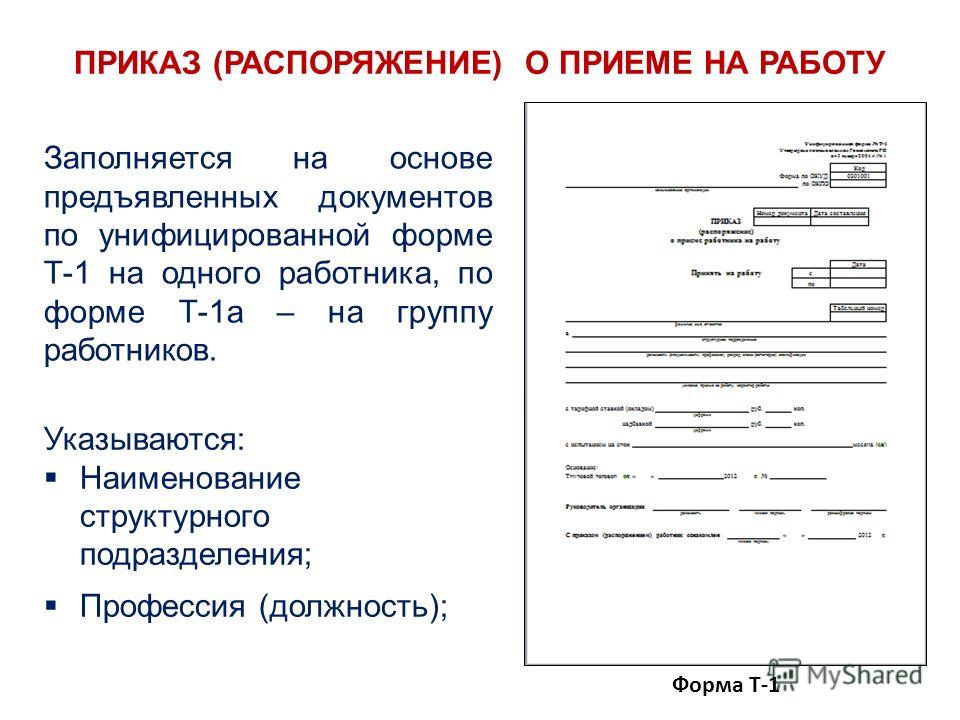

Как правильно заполнить приказ о приёме работников на работу

Обратите внимание! При заключении с несколькими работниками трудового договора на неопределенный срок в реквизите «Период работы» графа «по» не заполняется.

Заполнение формы Т-1а вводится в обязанности лица, ответственного за ведение кадровой работы, а именно организацию приема на работу лиц согласно условиям, изложенным в трудовом договоре. Следует также отметить, что сотрудник, работающий с документом должен иметь высокую квалификацию, его работа также в обязательном порядке должна своевременно контролироваться вышестоящими инстанциями.

Следует также отметить, что сотрудник, работающий с документом должен иметь высокую квалификацию, его работа также в обязательном порядке должна своевременно контролироваться вышестоящими инстанциями.

При оформлении распоряжения необходимо в обязательном порядке указывать следующие данные:

— полное наименование участка, отдела, любого другого структурного подразделения, в котором вновь принятые на работу сотрудники будут осуществлять деятельность согласно трудовому договору;

— обязательное указание профессий, занимаемых должностей, специальностей, на которые сотрудники принимаются при оформлении;

— испытательный срок, на который принимается каждый из сотрудников, при условии того, что наличие срока оговорено коллективным договором;

Все данные следует сверять с паспортными сведениями, во избежание ошибок при заполнении.

В том случае если прием сотрудников на работу не имеет определенного срока, то заполнение в соответствующем поле «период работы» не следует. После того, как руководителем (либо уполномоченным от его имени лицом) организации, в штат которой принимается группа работников, будет подписан документ, делаются соответствующие записи в трудовых книжках, а также вносятся данные в личные карточки в отделе кадров. В это же время бухгалтерия открывает лицевой счет на вновь принятого сотрудника, ему же выдается на руки под роспись копия формы о приеме на должность.

Приказ подписывается руководителем и работником в трехдневный срок со дня подписания трудового договора. Вместо руководителя подписать приказ может уполномоченное лицо на основании приказа по организации или доверенности.

Предприниматель-работодатель: составляем кадровые документы. Налоги & бухучет, № 98, Декабрь, 2015

ведем ФЛП

659118″>Предпринимателям-работодателям желательно вести кадровую документацию, хоть и в несколько упрощенном виде, по сравнению с юридическими лицами. Почему? Это поможет им избежать конфликтных ситуаций не только с работниками, но и с проверяющими органами.

659118″>Предпринимателям-работодателям желательно вести кадровую документацию, хоть и в несколько упрощенном виде, по сравнению с юридическими лицами. Почему? Это поможет им избежать конфликтных ситуаций не только с работниками, но и с проверяющими органами.

Какие кадровые документы вам заводить, уважаемые предприниматели, выбирайте сами. Мы же подскажем, зачем они нужны.

Штатное расписание

Штатное расписание — это не просто список работников, а документ, в котором приведен перечень должностей (работ) с указанием количества работников, их занимающих, и размеров окладов по каждой должности.

Зачем оно нужно предпринимателю, у которого работников раз, два и обчелся? Это незаменимая вещь для работодателей, которые в трудовом договоре не указали оклад (ставку) работника. К примеру, ограничились формулировкой, что зарплата выплачивается работнику в размере не ниже минимальной. Конкретный размер зарплаты для каждого работника в этом случае будет указан в штатном расписании.

Конкретный размер зарплаты для каждого работника в этом случае будет указан в штатном расписании.

Обратите внимание: такая формулировка в трудовом договоре + штатное расписание позволяют уйти от необходимости «клепать» допсоглашения к трудовым договорам работников, в случае если предприниматель применяет вариант ухода от индексации, повышая зарплату работникам, например, на 1 — 2 грн. через каждые два месяца.

Форму штатного расписания предприниматель разрабатывает «под себя». Утверждать его можно, например, с помощью грифа утверждения. Вносить в штатное расписание изменения или переутверждать его допустимо хоть каждый месяц.

Распоряжения и заявления

Почему распоряжения, а не приказы? На наш взгляд, приказывать самому себе — неправильно. Предпринимателю логичнее издавать распоряжения. Но если вам ближе приказ, приказывайте.

Прием работников. Первый шаг в вашей совместной с работником трудовой жизни — оформление его приема. Как же все сделать правильно? Смотрим в КЗоТ.

Предприниматель вправе допустить работника к выполнению трудовых обязанностей только после того, как ( ч. 3 ст. 24 КЗоТ):

заключит с ним трудовой договор, оформленный приказом (распоряжением) работодателя;

уведомит налоговый орган о приеме работника по форме и в порядке, установленных постановлением КМУ от 17.06.2015 г. № 413.

Обратите внимание! Трудовой договор с работником заключается в письменной форме (в 2-х экземплярах) ( ст. 24 КЗоТ). Но, несмотря на это, предприниматель должен издать распоряжение (приказ). Зачем нужен дубляж? Дело в том, что в форме уведомления о приеме на работу указывают реквизиты именно распоряжения (приказа). На это обращает внимание Минсоцполитики в письме от 30.03.15 г. № 191/06/187-15. Кроме того, приведенное выше требование ч. 3 ст. 24 КЗоТ о необходимости оформления трудового договора приказом (распоряжением) каких-либо исключений для предпринимателей не содержит.

Зачем нужен дубляж? Дело в том, что в форме уведомления о приеме на работу указывают реквизиты именно распоряжения (приказа). На это обращает внимание Минсоцполитики в письме от 30.03.15 г. № 191/06/187-15. Кроме того, приведенное выше требование ч. 3 ст. 24 КЗоТ о необходимости оформления трудового договора приказом (распоряжением) каких-либо исключений для предпринимателей не содержит.

А вот подавать заявление о приеме на работу труженику не обязательно. Он делает это в устной форме, а в письменной свое желание подтверждает подписью в трудовом договоре.

Образец распоряжения о приеме на работу приведен на рис. 1.

Рис. 1. Пример распоряжения ФЛП о приеме работника

Описание функций работника, размер заработной платы и прочие условия труда указывают в трудовом договоре.![]() За основу можно взять форму, утвержденную приказом Минтруда от 08.06.2001 г. № 260.

За основу можно взять форму, утвержденную приказом Минтруда от 08.06.2001 г. № 260.

Заметим: этим нормативным документом также утвержден порядок регистрации трудового договора предпринимателя с работником. Но эту процедуру с 01.01.2015 г. отменили, внеся изменения в ст. 24 КЗоТ. Поэтому упомянутый приказ действует только в части, которая не противоречит законодательству.

Важно! «Подправляя» форму трудового договора, вносите только те изменения и дополнения, которые не будут ухудшать положение работников.

Увольнение работников. Несмотря на то, что информация об основании увольнения и его дате указывается в трудовом договоре, рекомендуем составлять распоряжение о прекращении трудового договора. В этом случае вы «на бумаге» сможете зафиксировать количество неиспользованных дней ежегодного отпуска и отпуска «на детей», подлежащих компенсации при увольнении работника, или излишне использованных дней ежегодного отпуска, а также размер выходного пособия (при необходимости).

Важно! Не забудьте снять с регистрации в центре занятости трудовые договоры, заключенные до 01.01.2015 г.

Отпуск, переводы, командировка, премии, доплаты и т. д. Рекомендуем издавать распоряжения о предоставлении отпуска. Это поможет в дальнейшем избежать возможных недоразумений с работниками относительно использованных ими дней отпусков.

Распоряжение о направлении работника в командировку. В нем укажите место назначения (страна, город, предприятие, куда командируется работник), срок командировки (дата ее начала и окончания), цель командировки и основание (служебное задание или другой документ), а также другую необходимую информацию, например, дополнительные ограничения по суммам средств, выдаваемых командированному работнику (в пределах установленных норм), и цели их использования.

65922652″>И еще один важный момент. Оформив распоряжение, не забудьте выдать его копию работнику, направляемому в командировку. В таком случае копия распоряжения о командировке будет основанием для того, чтобы в счет за проживание в гостинице по месту командирования не был включен туристический сбор.

65922652″>И еще один важный момент. Оформив распоряжение, не забудьте выдать его копию работнику, направляемому в командировку. В таком случае копия распоряжения о командировке будет основанием для того, чтобы в счет за проживание в гостинице по месту командирования не был включен туристический сбор.

Работник будет выполнять обязанности временно отсутствующего работника? Зафиксируйте это в распоряжении, указав порядок оплаты такой работы.

Выплачиваете ему материальную помощь к отпуску либо нецелевую благотворительную помощь? Получите от работника соответствующее заявление и издайте распоряжение. Это снимет вопросы с ее налогообложением.

Вообще, все зарплатные моменты, которые выходят за рамки просто оклада, лучше оформлять в виде распоряжений. Конечно, предприниматель сам себе голова. Но с «трудовой колокольни» он просто одна из сторон трудового договора. И лучше, когда стороны существуют без взаимных претензий друг к другу.

И лучше, когда стороны существуют без взаимных претензий друг к другу.

Ниже приведем образцы заявления (см. рис. 2) и приказа (см. рис. 3) о переводе работника на более легкую работу.

Рис. 2. Пример заявления о переводе на более легкую работу

Рис. 3. Пример распоряжения о переводе работника на более легкую работу

Личные карточки, дела и трудовые книжки

Предприниматель не обязан заполнять на каждого работника личную карточку (бланк со сведениями о работнике). В то же время ему ничего не мешает сформировать ее по собственному желанию.

Какая от этого польза? У работодателя будут систематизированы данные о работнике, использованных им отпусках и т. д. В то же время не обязательно брать у работников согласие на обработку их персональних данных и уведомлять Уполномоченного по правам человека о наличии картотек. Основание: обработка происходит в порядке, установленном трудовым законодательством. Но при этом персональные данные работников должны быть надлежащим образом защищены в соответствии с Законом Украины «О защите персональных данных» от 01.06.2010 г. № 2297-VI.

д. В то же время не обязательно брать у работников согласие на обработку их персональних данных и уведомлять Уполномоченного по правам человека о наличии картотек. Основание: обработка происходит в порядке, установленном трудовым законодательством. Но при этом персональные данные работников должны быть надлежащим образом защищены в соответствии с Законом Украины «О защите персональных данных» от 01.06.2010 г. № 2297-VI.

Что касается личного дела, то по каждому работнику желательно иметь экземпляр трудового договора, копии паспорта и карточки с регистрационным номером. Если работник имеет право на дополнительный отпуск «на детей» либо на налоговую социальную льготу или является инвалидом (чернобыльцем, участником АТО), понадобятся документы, подтверждающие такое право либо статус.

«Следить» за бланками трудовых книжек основных работников предпринимателям не нужно. Объясняется это очень просто: они хранятся у самих работников. Детальнее о ведении трудовых книжек предпринимателем читайте в «Налоги и бухгалтерский учет», 2015, № 94, с. 38.

Детальнее о ведении трудовых книжек предпринимателем читайте в «Налоги и бухгалтерский учет», 2015, № 94, с. 38.

Акты, объяснительные записки

Любой форс-мажор в ходе рабочего дня нужно зафиксировать. О чем речь? Например, о ситуации, когда работники нарушают дисциплину: прогуливают, приходят в нетрезвом состоянии, не выполняют поставленные задачи и т. д.

За такие проступки у предпринимателя есть законное право вынести выговор работнику и даже его уволить. Но вначале такой случай нужно зафиксировать в акте (см. рис. 4 на с. 42) и потребовать от нерадивого труженика объяснение.

Рис. 4. Пример акта о появлении на работе в состоянии алкогольного опьянения

Акт составляют и в случаях, когда продолжать работу невозможно из-за аварии или других форс-мажорных обстоятельств, т. е. оформляют простой.

е. оформляют простой.

Табель учета рабочего времени

Без табеля учета рабочего времени предпринимателю уж точно не обойтись.

В нем работодатель отмечает, сколько дней и часов работал работник в каждом месяце. Ведь очень важно учитывать дни, когда работники болели или были в отпуске.

Кроме того, данные табеля подтверждают, что работник трудится в режиме неполного рабочего времени и соответственно законно получает «урезанную» зарплату.

Чтобы не «изобретать велосипед», в виде образца он может взять форму табеля учета использования рабочего времени (ф. № П-5), утвержденную приказом Госкомстата от 05.12.2008 г. № 489. При необходимости эту форму можно дополнить, изменить или заменить другими показателями.

65935178″>Зарплатные ведомости

65935178″>Зарплатные ведомости

Расчетно-платежные (зарплатные) ведомости необходимы предпринимателю для подтверждения:

— размера начисленного дохода и правильности проведенных удержаний с него;

— расходов на оплату труда у общесистемщиков и единоналожников — плательщиков НДС.

Ведомость на выплату зарплаты ( приложение 1 к Положению о ведении кассовых операций в национальной валюте в Украине, утвержденному постановлением Правления НБУ от 15.12.2004 г. № 637) можно использовать как подтверждение получения зарплаты работником.

Должностные инструкции

Должностная инструкция — это документ, в котором работодатель указывает конкретные задания, обязанности, права и ответственность работника. Предприниматели не обязаны составлять должностные инструкции, но они будут им полезны, если эта информация не указана в трудовом договоре.

Предприниматели не обязаны составлять должностные инструкции, но они будут им полезны, если эта информация не указана в трудовом договоре.

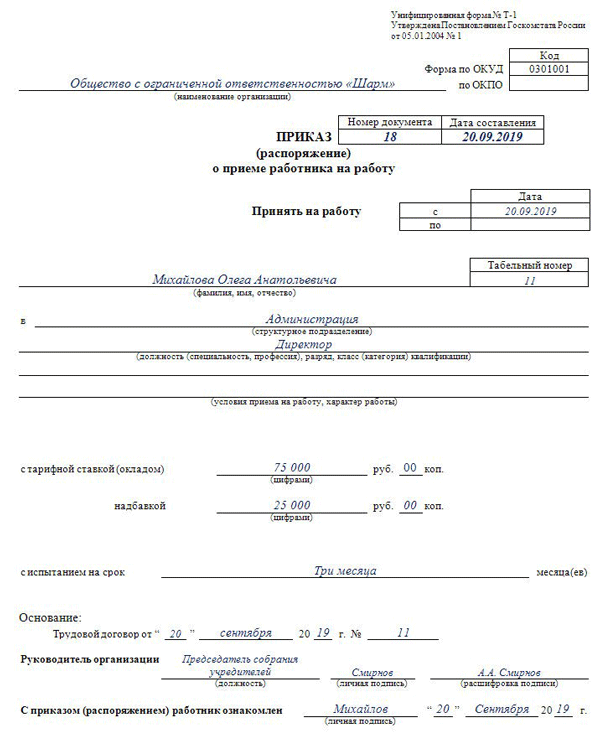

Статья 68. Оформление приема на работу

Статья 68. Оформление приема на работу

Прием на работу оформляется приказом (распоряжением) работодателя, изданным на основании заключенного трудового договора. Содержание приказа (распоряжения) работодателя должно соответствовать условиям заключенного трудового договора.

Приказ (распоряжение) работодателя о приеме на работу объявляется работнику под роспись в трехдневный срок со дня фактического начала работы. По требованию работника работодатель обязан выдать ему надлежаще заверенную копию указанного приказа (распоряжения).

При приеме на работу (до подписания трудового договора) работодатель обязан ознакомить работника под роспись с правилами внутреннего трудового распорядка, иными локальными нормативными актами, непосредственно связанными с трудовой деятельностью работника, коллективным договором.

Комментарий:

Факт приема на работу документируется в соответствующем приказе. Такой приказ (или распоряжение) согласно статье 68 Трудового кодекса РФ издается работодателем на основании заключенного с работником трудового договора.

В этой связи остановимся подробнее на рассмотрении порядка издания приказа о приеме на работу и основных требованиях к его подготовке. Одним из них является, в частности, требование об издании приказа о приеме на работу в пределах определенного срока, тем более что в новой редакции Трудового кодекса РФ этот срок определяется иначе, чем ранее.

Примечательно, что в Трудовом кодексе РФ не содержится исчерпывающих указаний относительно того, в течение какого именно срока должен быть издан приказ о приеме на работу. В то же время в статье 68 Трудового кодекса РФ содержится предписание, согласно которому приказ о приеме на работу должен быть объявлен работнику под роспись в трехдневный срок с даты фактического начала работы.

ПРИМЕР

Гражданин Петров П. П. подписал трудовой договор 21 мая (понедельник), а руководитель ООО «Глобус» – 25 мая (пятница). 28 мая Петров П. П. приступил к работе. В этом случае приказ о приеме на работу должен быть издан не позднее четверга, 31 мая, и в тот же день доведен под роспись до сведения работника.

Необходимо обратить внимание читателей и на то, что по требованию работника, выраженному в форме письменного заявления, работодатель обязан выдать ему надлежащим образом заверенную копию указанного приказа (распоряжения). Порядок выдачи работникам копий документов, связанных с работой, справок о работе и т. п. установлен статьей 62 Трудового кодекса РФ и обязывает работодателя к выполнению необходимых действий в течение трех рабочих дней с даты получения от работника соответствующего заявления.

п. установлен статьей 62 Трудового кодекса РФ и обязывает работодателя к выполнению необходимых действий в течение трех рабочих дней с даты получения от работника соответствующего заявления.

Не следует однако рассматривать требование об издании приказа о приеме на работу лишь как соблюдение формальностей, упорядочивающих процедуру приема на работу. Соответствующий приказ является основанием для выполнения целого ряда управленческих действий, без которых начало выполнения работником порученной ему в соответствии с трудовым договором работы (трудовой функции) было бы затруднено.

Возможные препятствия на этом пути устраняются посредством своевременного доведения приказа о приеме на работу того или иного работника до сведения должностных лиц предприятия в виде копий или выписок. В этой связи будет уместным сослаться на Инструкцию по применению и заполнению форм первичной учетной документации по учету труда и его оплаты, утвержденную постановлением Госкомстата РФ от 5 января 2004 г. № 1.

№ 1.

Данная инструкция, в частности, определяет функциональное назначение приказа о приеме на работу, а также общее содержание управленческих действий, подлежащих исполнению должностными лицами предприятия в связи с его объявлением (доведением до их сведения). Согласно инструкции приказ (распоряжение) о приеме на работу применяется для оформления и учета лиц, принимаемых на работу на основании заключенного с ними трудового договора. Подготовка проекта приказа производится уполномоченным должностным лицом предприятия.

На основании приказа, зарегистрированного в соответствии с действующими на предприятии правилами, вносятся необходимые записи в:

в трудовую книжку работника;

личную карточку работника;

личное дело работника.

Кроме того, на основании приказа о приеме на работу в бухгалтерии (подразделении, выполняющем ее функции) работнику открывается лицевой счет.

Обратимся далее к рассмотрению наиболее существенных требований, предъявляемых к приказу о приеме на работу. Важнейшими из них являются требования к содержанию и оформлению документа.

Важнейшими из них являются требования к содержанию и оформлению документа.

Как следует из статьи 68 Трудового кодекса РФ, содержание приказа (распоряжения) о приеме на работу прежде всего должно в точности соответствовать условиям заключенного с данным работником трудового договора. Инструкция по применению и заполнению форм первичной учетной документации по учету труда и его оплаты конкретизирует это положение, устанавливая следующий состав сведений, подлежащих фиксации в приказе о приеме на работу:

фамилия, имя и отчество работника; наименование структурного подразделения, в которое принят работник; профессия (должность) работника; испытательный срок; условия приема на работу; характер предстоящей работы (по совместительству, в порядке перевода из другой организации, для замещения временно отсутствующего работника, для выполнения определенной работы и др.).

Этой же инструкцией установлена и форма приказа (распоряжения) о приеме на работу (форма № Т-1 (Т-1а)).

Что это такое и примеры — Zippia

Вам нужно будет рассчитать стоимость каждого продукта индивидуально, чтобы узнать, сколько вам нужно взимать с покупателя, чтобы получить прибыль. Этот процесс называется калькуляцией наряд-заказа.

Калькуляция наряд-заказа — это система для определения стоимости каждого отдельного продукта, который компания предоставляет клиенту, независимо от того, является ли этот продукт услугой или физическим изделием. Этот метод учитывает стоимость материалов, рабочей силы, накладных и других затрат, которые идут на производство этого продукта.

Если ваша компания продала один и тот же товар каждому покупателю, вам нужно будет сделать это только один раз, поскольку ваши затраты будут одинаковыми для каждого товара. Однако, поскольку ваша компания предоставляет уникальный продукт или услугу каждому покупателю, вам необходимо выполнить этот процесс для каждого заказа.

Если вы начали бизнес, предлагающий индивидуальные или полу-нестандартные продукты, скорее всего, вам нужно будет начать калькуляцию затрат на заказы. Хотя этот процесс будет выглядеть по-разному для каждой компании, есть несколько основных элементов, которые вам необходимо учитывать при его выполнении:

Материалы. Для каждого продукта требуются материалы того или иного вида, будь то строительные материалы для проекта модернизации или чернила и ткань для нестандартных футболок. При расчете суммы, которую вы тратите на материалы, убедитесь, что вы включили эти очевидные затраты, а также скрытые расходы.

Например, дизайнерам компании, занимающейся реконструкцией кухни, нужны бумага, компьютерное программное обеспечение и образцы, чтобы начать процесс реконструкции кухни клиента. Эти затраты возникают задолго до того, как потребуются материалы для фактического строительного проекта, но они не менее важны для расчета.

Кроме того, если ваша компания производит детали по индивидуальному заказу и для работы ваших машин требуется охлаждающая жидкость или какой-либо другой материал, включите это в стоимость материалов. Несмотря на то, что они не появятся в конечном продукте, эти элементы играют жизненно важную роль в обеспечении его завершенности.

Несмотря на то, что они не появятся в конечном продукте, эти элементы играют жизненно важную роль в обеспечении его завершенности.

Прямые расходы. В дополнение к материалам, необходимым для завершения проекта, вы также должны добавить любые другие непосредственно связанные расходы, необходимые для его реализации.

Если ваша компания, занимающаяся ремонтом кухни, заключает контракт с дизайнерами, вместо того, чтобы нанимать штатную команду, например, сумма, которую вы платите этим подрядчикам за проект, является примером прямых расходов, которые вам необходимо учитывать.

Точно так же вы должны включить все остальное, за что вам придется заплатить для завершения проекта, будь то покупка инструментов, ремонт оборудования или аренда грузовика.

Труд. Для каждого продукта, производимого вашей компанией, требуются не только материалы, но и человеко-часы. Опять же, убедитесь, что вы не просто подсчитываете очевидные часы, которые ушли на производство продукта; не забудьте также отметить и закулисную работу.

Для компании, занимающейся ремонтом кухонь, это могут быть дизайнеры, строительная бригада, менеджеры и водители доставки.

Однако вы, вероятно, не включите в этот расчет расходы на представителей службы поддержки клиентов, технических специалистов, отвечающих за обслуживание автомобилей компании, или охранников, поскольку они не участвуют напрямую в этом конкретном проекте.

Добавьте их в свои расчеты накладных расходов или поговорите со своим бухгалтером о том, как лучше всего их учитывать.

Накладные. Это часто самая сложная категория затрат для точного расчета, поскольку ваши накладные расходы сложнее разбить по проектам.

В эту категорию входят такие расходы, как электричество, вода, природный газ, вывоз мусора, амортизация оборудования, амортизация земли и налоги на имущество.

Чтобы рассчитать стоимость этих элементов для отдельного проекта, вам нужно начать с оценки общих накладных расходов за год.Получив это, вы можете разделить его на предполагаемое количество машин или рабочих часов в году.

Это даст вам приблизительную почасовую ставку, которую вы можете использовать, чтобы определить, сколько накладных расходов потребуется для конкретного проекта.

Если, например, вы оцениваете, что ваши годовые накладные расходы составляют 100 000 долларов в год и что у вас будет 25 000 рабочих часов в течение этого года, ваша почасовая ставка накладных расходов составит 4 доллара.

Итак, если конкретный проект требует 100 рабочих часов для завершения, вам нужно будет учесть 400 долларов накладных расходов.

Чтобы конкретизировать вышеперечисленные шаги, вот пример того, как выглядела бы калькуляция заказа на работу, если бы вы управляли компанией по изготовлению нестандартных футболок.

Эти шаги будут выглядеть по-разному для вашей компании, и всегда полезно поговорить с бухгалтером, чтобы убедиться, что вы все покрыли, особенно когда ваш бизнес растет, и вы увеличиваете расходы и сотрудников, но этот пример, по крайней мере, даст вы получите представление об основах, которые помогут вам начать работу.

Рассчитаем стоимость материалов. Если вам нужно определить стоимость заказа на 2000 футболок на заказ, вы должны начать с сложения стоимости пустых футболок, чернил, которые им потребуются, любых предметов, которые вам понадобятся для запуска печатные машины, а также любые упаковочные или транспортировочные материалы. В этом примере это составляет 150 долларов.

Учитывать прочие прямые расходы. Как только вы узнаете, сколько материалов для изготовления вашего продукта, самое время добавить любые другие расходы, которые идут на его завершение.

Одна из таких затрат в этом примере — это программное обеспечение, которое ваши клиенты использовали для размещения заказов и создания дизайна футболок. Это стоит 5000 долларов в год, но вы не можете взимать плату с одного клиента за эту сумму, поэтому вам нужно разбить ее на ставку, которую вы можете взимать за заказ.

Если вы рассчитываете, что у вас будет 3 500 клиентов в год, вы разделите 5 000 долларов на 3 500, чтобы получить цену около 1,43 доллара за заказ. Вы можете добавить эту сумму к счету каждого клиента, чтобы покрыть расходы на вашу платформу.

Вы можете добавить эту сумму к счету каждого клиента, чтобы покрыть расходы на вашу платформу.

Еще одна крупная статья расходов в этой категории — доставка. Если вы не взимаете отдельную плату за доставку, вам также необходимо включить ее, независимо от того, хотите ли вы отправить товар по почте или доставить его на грузовиках компании. В этом случае они в сумме составляют 40 долларов.

Рассчитайте прямые затраты на рабочую силу. Для выполнения заказа требуется команда людей, и вам нужно заплатить этим работникам, поэтому важно также учитывать это при расчете стоимости вашего заказа.

Пока ваши клиенты создают свои дизайны на веб-сайте вашей компании по производству футболок, у вас также есть команда дизайнеров, которые следят за тем, чтобы дизайны были оптимизированы для печати, и вы платите каждому из них по 30 долларов в час (включая льготы).Один дизайнер может завершить этот конкретный проект за час, поэтому вы добавите 30 долларов в смету.

У вас также есть менеджер по цеху и техники, которые занимаются печатью рубашек. Вы платите техническим специалистам 20 долларов в час, включая льготы, и один из них может выполнить этот заказ за час, что добавляет еще 20 долларов к общей стоимости.

Вы платите своему начальнику отдела 30 долларов в час, включая льготы, и он покрывает в среднем пять заказов каждый час, так что затраты на эту работу увеличиваются на 6 долларов.

Ваша общая сумма прямых затрат на рабочую силу для этого проекта составляет 56 долларов.

Счет накладных расходов. Наконец, вы собираетесь добавить накладные расходы, необходимые для этого проекта.

Чтобы рассчитать почасовую ставку, которую вам нужно будет взимать, начните с определения общих накладных расходов за год, сложив ваши счета за коммунальные услуги, стоимость оборудования, строительства и земли, а также затраты на ремонт и содержание, налоги и все остальное, что необходимо для пусть ваши машины работают, а свет включен.

Это может включать компьютерные программы, охранников, обслуживающий персонал, а также расходные материалы, но поговорите со своим бухгалтером о том, как вы должны все это рассчитывать.

Сложив все это вместе, в этом примере вы обнаружите, что ваши накладные расходы составляют 200 000 долларов в год.

Очевидно, что вы не можете взимать плату с одного клиента на эту сумму, поэтому вам придется разбить ее на машинный час или час работы. Это просто относится к количеству часов, в течение которых ваша компания что-то активно производит.Итак, если у вас четыре машины, работающие по 40 часов в неделю, 52 недели в году, у вас будет 8 320 моточасов.

В этом примере у вас есть в среднем 14 рабочих одновременно, выполняющих заказы 40 часов в неделю, 52 недели в году, что дает вам 29 120 рабочих часов. Разделите накладные расходы в размере 200 000 долларов на 29 120 рабочих часов, и вы получите почасовую ставку накладных расходов в размере около 6,90 долларов. Таким образом, если на выполнение этого заказа уходит два часа, вам нужно добавить к заказу 13,80 долларов США на покрытие накладных расходов.

Сложите все вместе. С учетом 150 долларов на материалы, 40 долларов на доставку, 1,43 доллара на программное обеспечение, 56 долларов на оплату труда и 13,80 долларов на накладные расходы, общие затраты на эту работу составляют 261,23 доллара. Теперь вы можете использовать этот номер, чтобы сообщить, сколько вы хотите взимать за заказ, чтобы вы могли покрыть свои бизнес-расходы и при этом получать прибыль.

Различия между калькуляцией заказа на работу и калькуляцией процесса — Принципы бухгалтерского учета, Том 2: Управленческий учет

Pet Smart , H&R Block , Chili’s и Marshalls — популярные сети, которые часто можно найти в одном торговом центре, хотя это очень разные предприятия.Несмотря на то, что у них есть розничный магазин, Pet Smart Corporation также производит большие объемы собственной продукции, в то время как H&R Block готовит налоги для индивидуальных клиентов. Chili’s готовит еду, а ее официанты предоставляют услуги, а Marshalls продает различные продукты в розницу.

Управление каждым бизнесом полагается на знание каждой стоимости при принятии решений, таких как установление продажной цены, планирование производства и укомплектования персоналом, а также заказ материалов. Хотя эти компании находятся в одном месте, что предполагает схожие расходы на аренду, все остальные расходы значительно различаются.Из-за этих различий в стоимости каждая компания должна иметь систему для сбора данных о затратах. Например, Pet Smart производит шарики для пищалки Great Choice большими партиями и собирает данные о затратах с помощью системы калькуляции производственных затрат. Система калькуляции производственных затрат часто используется для отслеживания и определения производственных затрат при предоставлении аналогичных продуктов или услуг. Концепция и механика системы калькуляции затрат рассматриваются в разделе «Процесс калькуляции».

Поскольку типичная налоговая декларация может значительно отличаться от одного налогоплательщика к другому, H&R Block предоставляет услугу, которую они настраивают для каждого клиента.Его данные о стоимости собираются с помощью системы затрат на заказы, которая предназначена для индивидуализированных продуктов или услуг.

Marshalls не производит продукт, но все же нуждается в системе для распределения накладных расходов на продукты, которые он продает. (Накладные расходы были рассмотрены в разделе «Строительные блоки управленческого учета».) И хотя у Chili’s есть то же общенациональное меню, ему нужна система для сбора затрат по каждому пункту меню в каждом месте.

Хотя компании могут выбирать разные системы учета затрат, каждая система должна быть способна накапливать понесенные затраты и распределять затраты по продукту.Каждая система калькуляции также требует способности получать и анализировать данные о затратах, и чем более подробная информация требуется, тем выше стоимость сбора данных. Выбор системы накопления затрат зависит от разнообразия и типа продаваемых продуктов или услуг или типа используемых производственных процессов. Используемая система должна определяться путем взвешивания затрат на сбор данных и выгод от получения этой информации.

Компании используют разные системы калькуляции для определения стоимости нестандартных продуктов, чем для определения стоимости серийно производимых продуктов.Когда продукты заказываются по индивидуальному заказу, знание стоимости материалов, рабочей силы и накладных расходов имеет решающее значение для определения продажной цены. В качестве простого примера представьте себе портного, который меняет, ремонтирует и шьет одежду для клиентов. Если клиент заказывает костюм на заказ, конкретная ткань, детали любых особенностей и время, затрачиваемое на пошив, — все это факторы, которые будут определять общую стоимость и, следовательно, продажную цену одежды. Каждый компонент затрат на производство одежды будет отслеживаться по мере возникновения, что повысит точность определения цены.Однако при массовом производстве, когда одна партия приводит к второй партии, остановка процесса для правильного определения материалов, затрат на рабочую силу и накладных расходов, используемых для каждой партии, не дает достаточно ценных данных, чтобы оправдать определение индивидуальной стоимости каждого продукта. Например, в случае предмета одежды массового производства, такого как джинсы, такая компания, как Levi’s , будет отслеживать расходы на партию джинсов, а не на пару джинсов. В 2017 году выручка Levi’s составила более 4,9 миллиарда долларов, полученная от производства и продажи одежды разных стилей и брендов.Было бы сложно и неэффективно отслеживать стоимость каждого отдельного предмета одежды; скорее, более эффективно отслеживать затраты на каждом этапе процесса пошива одежды. Затем Levi’s может накапливать затраты на этапах производства, чтобы определить общую стоимость производства партии и распределить эти затраты по количеству изготовленных пар джинсов. Этот процесс позволяет им определять стоимость каждой позиции.

Даже розничным компаниям необходимо знать стоимость закупаемой продукции до того, как будет установлена цена продажи.Хотя кажется простым думать о продажной цене как о закупочной цене плюс наценка, определение наценки должно быть точным процессом, чтобы гарантировать, что продажная цена выше, чем стоимость продукта. Для правильного сбора информации, необходимой для принятия решений, существуют различные системы калькуляции затрат, которые отслеживают затраты для определения продажных цен, а также для измерения прибыли и эффективности производства.

Как упоминалось ранее, двумя традиционными типами систем калькуляции являются калькуляция по заказу на выполнение работ и калькуляция процесса.Каждый прогнозирует или определяет удельную стоимость производимой продукции и / или оказываемых услуг до конца года. Компании могут решить использовать только один или несколько методов. В этой главе исследуется калькуляция производственного заказа и показано, чем она отличается от калькуляции процесса. Калькуляция процесса и другие системы калькуляции (калькуляция на основе деятельности, переменная и абсорбционная калькуляция) рассматриваются в других главах.

В этой главе вы также узнаете терминологию, используемую для отслеживания затрат в системе затрат на производственные заказы, и как разделить и агрегировать эти затраты для определения затрат на производство в среде расчета затрат на производственные заказы.Вы также узнаете, как регистрировать эти затраты на работу и где они отображаются в финансовых отчетах.

Затраты на заказ на выполнение работ и затраты на процесс

Калькуляция наряд-заказа — это система бухгалтерского учета, которая отслеживает отдельные затраты непосредственно до конечной работы или услуги, а не до производственного отдела. Он используется, когда товары производятся на заказ или когда отдельные затраты легко отследить до отдельных работ, предполагая, что дополнительная информация имеет ценность. В этих обстоятельствах индивидуальные затраты легко отследить до отдельных рабочих мест.

Например, предположим, что домовладелец хочет добавить в свой дом индивидуальную колоду. Также предположим, что для того, чтобы соответствовать топографии ее участка и предполагаемому использованию дополнения, ей нужна колода с уникальным дизайном. Ее подрядчик спроектирует палубу, установит цену на необходимые компоненты (в данном случае, прямые материалы, прямые трудозатраты и накладные расходы) и построит ее.

Окончательная стоимость будет уникальной для этого проекта. Если другой домовладелец хочет, чтобы подрядчик построил настил, подрядчик должен пройти тот же процесс проектирования и ценообразования, и вы ожидаете, что дизайн и затраты не будут такими же, как у настила в первом примере, поскольку настилы будут отличаться друг от друга.

Метод калькуляции наряд-заказа также хорошо работает для таких компаний, как кинопроизводители, поставщики услуг печати, рекламные агентства, строительные подрядчики, бухгалтерские фирмы, консалтинговые организации и поставщики услуг по ремонту. Например, производство Star Wars: The Last Jedi , как полагают, стоило 200 миллионов долларов, в то время как Logan стоило всего 97 миллионов долларов. Производственные процессы для обеих пленок значительно различались, так что совокупные затраты на каждую работу также существенно различались.Оба были произведены в 2017 году. 1

В отличие от этого, калькуляция производственных затрат используется, когда производственный процесс является непрерывным, поэтому трудно установить, сколько каждого материала используется и сколько точно времени затрачивается на каждую единицу готового продукта. Следовательно, при калькуляции затрат затраты учитываются производственным процессом или производственным отделом, а не продуктом или работой. Этот метод хорошо подходит для производителей таких продуктов, как мячи для гольфа Titleist , хлопья Kellogg’s , мороженое Turkey Hill , бензин CITGO , Dow Chemicals или краски Sherwin Williams ’.Однако калькуляция производственных затрат не ограничивается базовой производственной деятельностью: ее также можно использовать при производстве более сложных изделий, таких как небольшие двигатели. Система калькуляции затрат процесса назначает затраты каждому отделу по мере возникновения затрат, а затраты на производство одной единицы рассчитываются на основе информации, полученной от производственного отдела. Себестоимость единицы продукции определяется после определения общих производственных затрат.

Одним из факторов, который может усложнить выбор между калькуляцией затрат на выполнение заданий и калькуляцией производственных затрат, является рост автоматизации производственного процесса, который обычно сопровождается сокращением непосредственных трудозатрат.Стоимость увеличения оборудования (обычно отражается как расходы на амортизацию) распределяется на накладные расходы, в то время как снижение потребности в рабочей силе обычно снижает прямые затраты на рабочую силу. Из-за этих проблем некоторые компании выбирают гибридную систему, используя калькуляцию производственных затрат для учета массового производства детали и калькуляцию производственного заказа для учета сборки некоторых из этих отдельных деталей в индивидуальный продукт. (Рисунок) суммирует использование этих двух систем.

| Системы заказов и производственных затрат | ||

|---|---|---|

| Система затрат на заказы на выполнение работ | Система затрат на процесс | |

| Тип продукта | Под заказ | Серийное производство |

| Примеры | Знаки, здания, налоговые декларации | Складные столики, игрушки, буфет ресторанов |

| Накопление затрат | Работа лот | Накоплено за процесс |

| Незавершенное производство | Паспорта отдельных работ | Отдельная работа в отделе производственной инвентаризации |

| Делопроизводство | Паспорта отдельных работ | Отчет о себестоимости продукции |

Чтобы проиллюстрировать, как компания может определить, использовать ли калькуляцию по заказу на выполнение работ или калькуляцию процесса, рассмотрим варианты учета затрат для местного ресторана.Macs & Cheese производит фирменные макароны и сыр, и компания хочет установить специальный знак на уже построенном рекламном щите возле стадиона. Он хочет использовать это пространство для целевых клиентов стадиона; таким образом, компания хочет, чтобы вывеска была построена специально для этого сайта. Винил динозавров является производителем вывески и будет использовать калькуляцию наряд-заказа для учета связанных производственных затрат из-за уникальной природы вывески, в том числе произведений искусства. Однако, если компания Macs & Cheese разрабатывала систему калькуляции для специальных пищевых продуктов, которые они продают, они, как правило, использовали бы метод расчета затрат на процесс, потому что их продукт производится и продается однородными аналогичными партиями.

Организация товаропотока через производство

Независимо от используемого метода калькуляции (калькуляция заказа на выполнение работ, калькуляция процесса или другой метод), производственные компании, как правило, схожи по своей организационной структуре и имеют аналогичный поток товаров через производство. Схема на (Рисунок) показывает частичную организационную схему производителя вывесок Dinosaur Vinyl. У генерального директора есть несколько подразделений прямого подчинения: финансы, производство, информационные технологии, маркетинг, человеческие ресурсы и техническое обслуживание, в каждом из которых есть директор, отвечающий за несколько отделов.

Организационная схема производственной компании. Различные единицы в Dinosaur Vinyl иллюстрируют две основные категории затрат производственной компании: производственные затраты (производственная единица) и коммерческие и административные расходы. (авторство: Copyright Rice University, OpenStax, по лицензии CC BY-NC-SA 4.0)

На диаграмме также показаны отделы, которые подчиняются директору производственного подразделения, и показаны потоки товаров в производстве.Поток товаров через производство более очевиден на (Рисунок), где Dinosaur Vinyl изображен как простая фабрика с тремя этапами производства.

Заводской макет винила динозавров. Поток товаров и производственные площади по сравнению с административными расходами легче увидеть, взглянув на план завода по производству Dinosaur Vinyl. Подразделения внизу представляют административные расходы, тогда как отделы посередине представляют производственные затраты, хотя проектирование / инжиниринг иногда можно рассматривать как часть административных затрат, в зависимости от того, как руководство решает классифицировать эти затраты.Департаменты, перечисленные вверху, представляют собой примеры производственных накладных расходов. (авторство: Copyright Rice University, OpenStax, по лицензии CC BY-NC-SA 4.0)

Сырье хранится на складе материалов и доставляется в соответствующий производственный отдел — резка, окраска или сборка / отделка. Конструкторский отдел использует непосредственный персонал для создания проектных спецификаций, а после завершения отправляет их в производственный отдел. Производственный отдел использует спецификации материалов и дизайна и добавляет дополнительную рабочую силу для создания знака.Вывеска передается в отдел отделки для окончательных материалов и работ, прежде чем вывеска будет установлена или доставлена заказчику.

Затраты на производство

В производственной среде производственные затраты также называются затратами на продукт и включают все затраты, использованные для производства продукта: прямые материалы, прямые затраты на оплату труда и производственные накладные расходы. Чтобы просмотреть эти затраты, см. Строительные блоки управленческого учета. Общая сумма этих затрат становится затратами на завершение запасов, а затем становится стоимостью проданных товаров при продаже продукта.Как при калькуляции заказа на выполнение работ, так и при калькуляции затрат на процесс используется категоризованная информация о затратах для принятия решений и оценки эффективности процесса отслеживания затрат. Из-за разницы в способах отслеживания затрат в каждой из двух систем используется разная терминология. Таким образом, важно отделить затраты на продукт от затрат периода, и иногда важно разделить затраты на продукт на себестоимость и затраты на переработку. Себестоимость — это затраты, которые включают первичные (или прямые) затраты на продукцию: прямые материалы и прямые затраты на оплату труда.Затраты на преобразование — это затраты, которые включают затраты, необходимые для преобразования прямых материалов в готовый продукт: прямые затраты на оплату труда и производственные накладные расходы. Их отношения показаны на (Рисунок).

Затраты на производство. Руководству иногда требуется дополнительная информация для принятия решений, и ему необходимы затраты, классифицированные как себестоимость или затраты на конверсию. Себестоимость и затраты на переработку не включаются вместе, поскольку прямые затраты на оплату труда включены в обе категории. (авторство: Copyright Rice University, OpenStax, CC BY-NC-SA 4.0 лицензия)

Системы калькуляции наряд-заказа присваивают затраты непосредственно продукту, назначая прямые материалы и непосредственную рабочую силу незавершенным запасам (НЗП). Как вы узнали из раздела «Строительные блоки управленческого учета», прямые материалы — это компоненты, которые можно напрямую отследить до произведенных продуктов, тогда как прямые трудозатраты — это затраты на рабочую силу, которые можно напрямую отследить до произведенных продуктов.

Затраты на материалы и оплату труда, которые нельзя напрямую связать с произведенным продуктом, включаются в накладные расходы, которые распределяются в процессе калькуляции себестоимости.Накладные расходы применяются к каждому продукту на основе базы деятельности, которая будет объяснена в разделах «Вычислить заранее определенную норму накладных расходов и применить накладные расходы к производству».

Присвоение прямых материалов и непосредственной рабочей силы каждой производственной единице иллюстрирует ориентацию системы калькуляции на производственные заказы на себестоимость, в отличие от системы калькуляции производственных затрат, которая распределяет затраты на отдел и фокусируется на прямых расходах на материалы и конверсию, которые складываются сочетания прямых затрат труда и накладных расходов.Затраты процесса будут продемонстрированы в калькуляции затрат процесса.

Коммерческие и административные расходы

Коммерческие и административные расходы (S&A) — это периодические затраты, и эти затраты относятся на расходы по мере их возникновения, а не включаются в затраты на продукт, поскольку они перемещаются по соответствующим счетам запасов. Стоимость периода — это стоимость, привязанная к определенному периоду времени, например месяцу, кварталу или году, вместо того, чтобы быть связанной с конкретным заказом на работу. Например, если компания заплатила страховой компании 12 000 долларов за годовое страхование ответственности, расходы за первый месяц составят 1000 долларов.Эти расходы не будут связаны с конкретным заказом на работу, а будут классифицироваться как затраты за период и в этом случае будут регистрироваться ежемесячно как административные расходы. Расходы на продажу — это расходы, связанные с продвижением и продажей продукции компании, тогда как административные расходы — это расходы, связанные с деятельностью компании. Затраты на S&A считаются затратами периода, потому что они включают затраты отделов, не связанных напрямую с производством, но необходимые для ведения бизнеса.Некоторые примеры включают затраты на исследования и разработки, затраты на маркетинг, комиссионные с продаж, аренду административного здания, расходы на заработную плату генерального директора, а также расходы на бухгалтерский учет, фонд заработной платы и ИТ-отдел.

Рынок Марии

Проведенный продуктовым магазином анализ недавнего опроса клиентов показывает, что растет число клиентов, заинтересованных в возможности заказывать еду на вынос. Мария видит в этом возможность выйти на нишевый рынок для занятых семей или отдельных лиц, которые хотят приготовить домашнюю еду с множеством вариантов и комбинаций, но у которых мало времени.У Марии уже есть обширный отдел гастрономов, выпечки и полуфабрикатов в магазине, и она считает эту возможность жизнеспособным вариантом для увеличения продаж и увеличения своей клиентской базы. При заказе еды на вынос покупатели могут выбирать из множества вариантов и указывать количество каждого предмета и время получения. Клиент просто останавливается в специально отведенном для этого месте в ресторане Maria’s, и еду приносят в машину, упаковывают и готовят забрать домой, чтобы отведать.

Какая система калькуляции подойдет лучше всего для Maria’s Market? Какие сведения о продажных ценах, стоимости и другие параметры важны для этого решения?

Решение

Для этого магазина хорошо подойдет система затрат на заказы.Помимо конкретной цены и стоимости, это и другие важные соображения.

- Следует установить оптимальную продажную цену, чтобы побудить клиентов покупать блюда.

- Необходимо учитывать затраты на материалы, рабочую силу и накладные расходы для каждого варианта питания.

- Прямые материальные затраты могут включать стоимость варианта белка, зерна и овощей, а также стоимость упаковочных контейнеров.

- Прямые затраты на рабочую силу относятся к сотрудникам, которые непосредственно участвуют в приготовлении еды.

- Производственные накладные расходы включают стоимость перчаток, используемых при приготовлении пищи, расходы на сотрудников, которые поддерживают, но не принимают непосредственного участия в приготовлении пищи, а также расходы на эксплуатацию печи.

- Стоимость различных блюд должна быть меньше продажной цены.

- Следует изменить варианты питания, чтобы воспользоваться сезонными продуктами.

- Может потребоваться изменить продажную цену в зависимости от выбранных комбинаций.

Учет затрат в калькуляции наряд-заказа в сравнении с калькуляцией процесса

Как калькуляция заказа на выполнение работ, так и калькуляция процесса позволяют отслеживать затраты на материалы, рабочую силу и накладные расходы как на компоненты практически всех продуктов. Процесс производства не меняется из-за метода калькуляции: метод калькуляции выбирается на основе процесса производства и предназначен для наиболее точного представления затрат, понесенных в процессе производства.

Ведение бухгалтерского учета для каждой системы имеет свои преимущества.Система калькуляции заказов на выполнение работ использует ведомость затрат на работы, чтобы отслеживать отдельные работы и прямые материалы, прямые трудозатраты и накладные расходы, связанные с каждой работой. Основное внимание в системе калькуляции заказа на выполнение работ направлено на отслеживание затрат на задание, поскольку каждое задание уникально и, следовательно, имеет разные затраты по сравнению с другими заданиями. Хранение этой информации обычно дороже, чем калькуляция затрат процесса, и она часто используется для производства небольших, более индивидуализированных работ, потому что выгода от знания стоимости каждого продукта перевешивает дополнительные затраты на поддержание системы калькуляции затрат на производственные заказы.

В отличие от этого, в системе калькуляции затрат процесса нет необходимости поддерживать стоимость отдельных заданий, потому что в заданиях используется непрерывная система производства, а элементы, как правило, не являются существенно уникальными, а вместо этого в основном эквивалентны. Акцент в бухгалтерском учете делается на ведении записей для отдельных отделов, что полезно для больших партий или серий. Расчет затрат на процесс является оптимальной системой для использования, когда производственный процесс является непрерывным и когда трудно отследить конкретные затраты на ввод для отдельного продукта.Системы калькуляции затрат назначают затраты каждому отделу по мере их возникновения. Затраты на производство одной единицы рассчитываются на основании информации производственного отдела. Таким образом, система калькуляции производственных затрат делает акцент на измерении и назначении затрат на преобразование соответствующему отделу, чтобы наилучшим образом определить стоимость отдельных единиц.

При любом методе калькуляции теория бухгалтерского учета объясняет, почему важно понимать, когда затраты становятся расходами. Основной причиной отделения производственных затрат от прочих расходов компании является принцип признания расходов, который требует, чтобы затраты относились на расходы, когда они совпадают с полученной выручкой, и отделять производственные затраты от других затрат для своевременного признания расходов.Подумайте об измерении прибыли от продажи предмета, например телевизора, в непроизводственной среде. Логично вычесть затраты, связанные с покупкой телевизора, чтобы определить прибыль, прежде чем применять другие затраты из этой продажи. Предположим, что телевизор был приобретен магазином на складе в январе и продан покупателю в марте. Это требует, чтобы стоимость телевизора не регистрировалась в качестве расхода (себестоимости проданных товаров) до марта, когда регистрируется продажа с телевизора, таким образом, выручка совпадает с расходом.До этого времени телевизор и его стоимость считаются инвентарём. Та же идея применима и к производственному процессу.

Согласно принципу признания расходов, затраты на продукцию — прямые материалы, прямые затраты на оплату труда и производственные накладные расходы, понесенные для выполнения работы, — относятся на расходы в отчете о прибылях и убытках за период продажи как себестоимость проданных товаров при продаже выполненной работы. Если продукты не продаются, их затраты остаются в конечных запасах.

Перед продажей продукта разделение производственных затрат и отнесение их к продукту приводит к тому, что эти затраты остаются в запасах.Пока они не будут проданы, понесенные затраты отражаются в ряде счетов запасов, таких как запасы сырья, незавершенные запасы и запасы готовой продукции.

Напротив, периодические затраты не связаны напрямую с производственным процессом и относятся на расходы в течение периода, в котором они были понесены. Этот подход позволяет сопоставить административные и другие расходы, показанные в отчете о прибылях и убытках за тот же период, в котором компания получила доход.

Ключевые концепции и резюме

- Калькуляция наряд-заказа (JOC) — это оптимальный метод калькуляции затрат для производства нестандартных товаров или когда стоимость легко определить непосредственно по продукту.

- Система JOC назначает затраты на каждую отдельную работу по мере возникновения затрат, чтобы на всех этапах производственного процесса были известны затраты, назначенные для этой конкретной работы.

(Рисунок) Какая из следующих ситуаций продукта лучше подходит для калькуляции затрат по заказу на выполнение работ, чем для калькуляции затрат на процесс?

- Каждая партия продукта точно такая же, как и предыдущая.

- Затраты легко соотносятся с конкретным продуктом.

- Затраты накапливаются по отделам.

- Стоимость незавершенного производства основана на присвоении стандартных затрат.

(Рисунок) Какая из перечисленных ниже систем с наибольшей вероятностью используется в системе калькуляции заказов на выполнение работ?

- производитель кормов для домашних животных

- Предприятие по производству бумаги

- бухгалтерская фирма, специализирующаяся на налоговых декларациях

- компания-производитель стерео

(рисунок) Что из перечисленного является себестоимостью?

- непрямые материалы

- прямые рабочие

- административные расходы

- Заводские амортизационные отчисления

(рисунок) Что из перечисленного является стоимостью конверсии?

- сырье

- прямые материалы

- административные расходы

- Заводские амортизационные отчисления

(Рисунок) К каким затратам применяется калькуляция производственного заказа в процессе производства?

- накладные расходы на производство

- Cебестоимость проданной продукции

- каждый товар в отдельности

- каждый отдельный отдел

(Рисунок) Типография производит ноутбуки разных размеров.Ежедневно компания производит 3000 ноутбуков. Следует ли компании использовать калькуляцию процесса или калькуляцию заказа на выполнение работ?

Компания должна использовать процессную калькуляцию. Поскольку существует много похожих позиций, калькуляция затрат процесса лучше подходит, чем калькуляция заказа на выполнение работ.

(Рисунок) Burnham Industries несет следующие расходы за месяц:

Какая себестоимость?

(Рисунок) Choco’s Chocolates несет следующие расходы в месяц:

Сколько стоит конвертация?

Стоимость преобразования составляет 72 000 долларов: сумма прямых затрат на оплату труда, амортизационных расходов завода и коммунальных услуг.

(Рисунок) Чем отличается калькуляция затрат на выполнение работ и затрат на процесс в отношении учета прямых материалов и непосредственного труда?

(Рисунок) Почему затраты на продукт назначаются на продукт, а затраты периода сразу же относятся на расходы?

Принцип признания расходов требует, чтобы расходы следовали за выручкой. Затраты на продукт назначаются продукту, потому что они связаны с выручкой от продажи продукта. Стоимость переносится из запасов в себестоимость проданных товаров при продаже товара.Это соответствует доходу от продажи и стоимости проданного товара. Затраты за период относятся на расходы по мере их возникновения, поскольку они не связаны с конкретным продуктом, а связаны с периодом времени, в котором получена выручка.

(Рисунок) Little Things производит игрушки. Для каждого перечисленного элемента определите, является ли он стоимостью продукта, периодической стоимостью или нет.

- услуги интернет-провайдера

- материальные затраты

- Запасы сырья

- Аренда производственного оборудования

- аренда выставочного зала

- Заработная плата работника фабрики

- Заработная плата директора по персоналу

(Рисунок) Abuah Goods производит одежду.Для каждого перечисленного элемента определите, является ли он стоимостью продукта, периодической стоимостью или нет.

- булавки для соединения материалов во время производства одежды

- налоги на недвижимость в магазине

- Расходы на рекламу

- Заработная плата инспектора продукции

- продам футболки

- Заработная плата финансового директора

- Cебестоимость проданной продукции

(Рис.) Для каждого перечисленного элемента укажите, какая система калькуляции затрат на производственные заказы или система калькуляции процесса будет лучшей.

- крупы

- Форма команды

- дома

- шезлонги

- пластик

- Коробки для пиццы для ресторана Кроссовки

- по индивидуальному заказу с номером и цветом

(Рис.) Для каждого перечисленного элемента укажите, какая система калькуляции затрат на производственные заказы или система калькуляции процесса будет лучшей.

- ремонт телевизора

- шнуры для зарядки сотовых телефонов

- посуда с логотипом компании

- корм для собак

- мячи для гольфа

- Знаки гостиницы для встречи гостей

- маркеры и ручки

(Рисунок) Может ли компания использовать как калькуляцию наряд-заказа, так и калькуляцию процесса? Почему или почему нет?

Сноски

- 1 «Затраты на производство и мировые кассовые сборы фильмов по« Звездным войнам »с 1977 по 2018 год (в миллионах U.Долларов США) ». Статистический портал. https://www.statista.com/statistics/311356/star-wars-production-costs-box-office-revenue/.

Глоссарий

- затраты на преобразование

- всего трудозатрат и накладных расходов на продукт; затраты, которые «превращают» прямой материал в готовый продукт

- Принцип признания расходов

- (также принцип сопоставления) сопоставляет расходы с соответствующими доходами в периоде, в котором выручка была получена

- Смета работ

- документ, созданный для каждого задания, который включает все материальные, трудовые и накладные расходы для этого задания

- наряд-заказ стоимостью

- информационная система, которая отслеживает индивидуальные затраты непосредственно до конечного продукта, а не до производственных отделов

- затраты на производство

- итого всех затрат, затраченных в производственном процессе; обычно состоит из прямых материальных, прямых затрат труда и производственных накладных расходов

- затраты на период

- обычно относится к определенному периоду времени, а не к производству актива; учитываются как расходы в периоде возникновения (примеры включают многие коммерческие и административные расходы)

- себестоимость

- прямые материальные затраты и прямые затраты на оплату труда

Какие предприятия могут использовать калькуляцию затрат на работу? | Малый бизнес

Джонатан Листер Обновлено 6 марта 2019 г.

Расчет стоимости заказа на выполнение работ — это система мониторинга расходов, в которой компания создает продукты только для выполнения заказов клиентов / клиентов.Сотрудники заполняют ведомости затрат по каждому заказу и обычно разделяют расходы на три основные категории: прямые материалы, прямые затраты на оплату труда и производственные накладные расходы. Компании во многих отраслях могут использовать калькуляцию заказов на выполнение работ, хотя разнообразие предложений продуктов / услуг затрудняет отслеживание расходов.

Калькуляция наряд-заказа в производственных компаниях

Производственные компании включают калькуляцию наряд-заказа как средство контроля использования сырья, производственного оборудования и рабочего времени.Эти предприятия рассматривают каждый заказ клиента как отдельную работу для целей расчета стоимости заказа. В качестве альтернативы производители могут группировать менее ценные проекты вместе под одним заголовком работы.

То, как производители группируют рабочие места, зависит от размера компании. Например, производитель малого бизнеса может рассматривать любую работу на сумму более 1000 долларов как отдельную работу, но они могут группировать более мелкие заказы клиентов вместе в блоки по 1000 долларов для целей калькуляции.

Бизнесы с «белыми воротничками»

Компании, работающие в секторе «белых воротничков», включая юридические фирмы, бухгалтерские компании и частные инвестиционные компании, могут использовать калькуляцию затрат на заказы для управления счетами отдельных клиентов.Например, бухгалтерские фирмы могут рассматривать каждого отдельного клиента как работу. Фирмы заполняют ведомости затрат на заказы на выполнение работ каждый рабочий день, в которых подробно описывается, как бухгалтеры работают со счетами клиентов и сколько часов потребляет каждый день в соответствии с потребностями клиента. Это генерирует ежедневные затраты, которые компании могут использовать для измерения того, сколько денег компании приносят каждый день по сравнению с затратами, связанными с работой.

Предприятия по оказанию медицинских услуг

Предприятия, оказывающие медицинские услуги, включая больницы, небольшие врачебные кабинеты и медицинские компании, выставляющие счета, могут использовать калькуляцию затрат на заказ, чтобы рассматривать каждого пациента или счет как отдельную работу.Ведение учета затрат на выполнение заказов в сфере услуг, в том числе в сфере медицины, может быть более сложным, чем в других отраслях, поскольку эти предприятия предлагают широкий спектр услуг, согласно сайту с информацией о бухгалтерском учете «Бухгалтерский учет для менеджмента».

Это требует, чтобы предприятия медицинского обслуживания и другие обслуживающие компании вели подробный учет каждой конкретной работы для правильного определения затрат. Например, кабинет врача может назначать пациентов в зависимости от цели посещения и стоимости назначенного лечения.

Киностудии / компании розничной торговли

Компании розничной торговли, включая производителей одежды и магазины розничной торговли, используют калькуляцию затрат на заказ для отслеживания продаж одежды по размеру, отдельным предметам и стилям в целом. Это позволяет розничным компаниям и другим предприятиям отслеживать расходы для создания различных моделей затрат на заказы, чтобы показать, как затраты варьируются от продукта к продукту. Предприятия индустрии развлечений, включая киностудии, могут составлять отдельные ведомости затрат на заказы для каждого фильма, создаваемого студией.

Таблицы затрат на заказы на работу для кинокомпаний содержат зарплаты актеров, выплаты режиссерам и съемочной группе как прямые затраты на рабочую силу. Прямые материальные затраты могут включать в себя реквизит, костюмы, коммунальные расходы на звуковую сцену и плату за дизайн декораций.

Система калькуляции наряд-заказа — пример, шаблон и инструкции — электронные таблицы для бизнеса

Калькуляция наряд-заказа — одно из двух основных средств оценки запасов и себестоимости проданных товаров (COGS). В этой системе затраты накапливаются по работам, а не непрерывно, как в системе калькуляции производственных затрат.Система калькуляции заказа на выполнение работ подходит для компаний, предлагающих отдельные или индивидуальные продукты и услуги.

Подрядчики — хороший пример того типа бизнеса, который обычно использует систему калькуляции заказов на выполнение работ. Консультанты — еще один хороший пример. Оба этих типа бизнеса предлагают продукты и услуги, уникальные для индивидуальных клиентов. Следовательно, они не могут стоить каждой работы одинаково. Потому что у каждой работы разные требования к материалам, рабочей силе и накладным расходам.

Система калькуляции заказа на выполнение работ позволяет вашей компании регистрировать понесенные затраты и полученный доход по конкретной работе.Таким образом, рентабельность можно легко сравнить между вакансиями. Это позволяет узнать, какие виды работ наиболее желательны.

Приведенный пример рабочей книги, по общему признанию, несколько упрощен. Однако ее простота даст вам представление о том, как работает система калькуляции заказа на выполнение работ. Эти знания должны дать вам уверенность при чтении отчетов о затратах на заказы на выполнение работ, независимо от того, составляете ли вы их в Excel или используете какое-либо специализированное программное обеспечение.

Пример расчета стоимости заказа и загрузка

Заполните форму ниже и нажмите Отправить .

После подтверждения по электронной почте книга откроется в новой вкладке.

Рабочая книга калькуляции заказа на работу

Процесс калькуляции заказа на работу можно резюмировать следующим образом:

Во-первых, вы убедитесь, что система калькуляции заказа на работу подходит для вашей организации. Если вы производитель; или характер вашего бизнеса, когда вы постоянно выполняете один и тот же тип работы для нескольких разных клиентов — тогда вы, вероятно, захотите использовать систему калькуляции затрат, а не систему калькуляции заказов на выполнение работ.

Затем вы обратитесь к своему операционному бюджету, чтобы у вас была доступная информация о необходимых материалах, прямых затратах и накладных расходах. Это информация, которую вы вставляете в свое программное обеспечение для расчета стоимости заказа на выполнение работ, чтобы получать точные данные о расходах.

Нужна помощь в составлении операционного бюджета для вашего малого бизнеса? Прочтите этот пост:

ШАБЛОН РАБОЧЕГО БЮДЖЕТА ДЛЯ МАЛОГО БИЗНЕСА — ОБЗОР И ПРИМЕР

Так зачем вообще все это беспокоить? Что ж, очевидно, что если вы не знаете, каковы ваши расходы, вы не знаете, как правильно установить цену.Кроме того, вы не знаете, какая работа наиболее прибыльна, а какая — пустая трата времени.

Кроме того, если вы не знаете своих затрат (по крайней мере, в целом), то на самом деле вы просто бросаете кости и, честно говоря, не серьезно относитесь к тому, чтобы стать владельцем бизнеса. Если вам посчастливилось вести сверхприбыльный бизнес, то, я полагаю, вам может сойти с рук незнание своих затрат. Тем не менее, не обращать внимания на свои расходы — довольно ленивый и бессистемный способ управлять чем-то настолько важным.

Бухгалтерский учет в целом и калькуляция в частности утомляют людей. Не обязательно я — но большинство нормальных людей. Я понимаю.

Однако, как сказал Уоррен Баффет: «Бухгалтерский учет — это язык бизнеса» (я думаю, он так и сказал?). Итак, если вы хотите вести серьезный бизнес, вам следует хотя бы уметь общаться на самом базовом уровне.

Рабочий лист ввода данных

Рабочий лист ввода данных — это место, куда вы вводите всю информацию о материалах, рабочей силе и накладных расходах.Он послужит основой вашей системы калькуляции заказов на выполнение работ.

Как упоминалось ранее, качество информации о стоимости вашего заказа на выполнение работ будет в значительной степени зависеть от качества и полноты вашего операционного бюджета.

Если вы следили за операционным бюджетом SpreadsheetsForBusiness.com, то знаете, что в эту рабочую книгу было вложено много критических размышлений, и вы можете рассчитывать на нее как на качественную информацию, когда дело доходит до расчета стоимости заказа на работу.

Наименование и цена

Эта деталь достаточно проста.Все, что вам нужно, это товар Item или продукт, который вы продаете, и то, что вы за него взимаете.

Конечно, эта информация необходима, чтобы определить, какую прибыль вы действительно получите от этой работы.

Спецификация

Требуется ли вам вводить информацию в раздел Спецификация , будет зависеть от характера вашего бизнеса.

Если вы создаете что-то физическое, то, разумеется, тип, Количество и стоимость ваших прямых материалов имеют решающее значение для понимания вашей прибыльности.Если вы работаете в сфере услуг, то, конечно, вы не используете и не продаете материалы. Итак, вы можете оставить этот раздел пустым.

Даже самый неискушенный владелец бизнеса обычно понимает, что стоимость материалов должна покрываться за счет цены готового товара . В следующих разделах, посвященных прямым трудам и накладным расходам, которые являются немного более абстрактными, вышеупомянутый «неискушенный» владелец бизнеса может упустить из виду важные затраты.

Прямой материал

В этом примере есть место только для четырех Прямых материалов для каждой позиции .В реальном мире, конечно, готовая продукция может иметь намного больше Прямые материалы . Убедитесь, что вы указали каждого сырья , необходимого для выполнения работы.

* Между прочим, термины «прямой материал» и «сырье» во всех смыслах и целях являются синонимами.

Количество и прямые материальные затраты на единицу

Количество довольно просто. Сколько из каждого материала Direct нужно, чтобы сделать один готовым продуктом? Введите эту сумму здесь.Если вы обычно делаете несколько готовых изделий из каждой партии, это нормально. Мы вернемся к этому позже.

Когда дело доходит до стоимости на единицу , у многих владельцев малого бизнеса может возникнуть соблазн использовать последнюю стоимость, которую они заплатили за каждый Прямой материал . Я бы рекомендовал, как упоминалось ранее, вернуться к своему операционному бюджету. Помните, что в операционном бюджете вы спроектировали затраты на сырье на предстоящий год.

Опытный владелец бизнеса собирается использовать средневзвешенные Прямые материальные затраты на единицу для следующего года.Или они собираются использовать здесь прогнозируемую стоимость на текущий или предстоящий месяц. Если ваши затраты на Direct Material довольно стабильны, тогда используйте первое. Если они довольно нестабильны, вы можете использовать последнее.

Использование старых затрат, а не ожидаемых затрат потенциально опасно. Вы рискуете занизить или завысить цену своему клиенту.

В дополнение к операционному бюджету я бы посоветовал вам использовать рабочую книгу прогнозирования для поддержки калькуляции затрат на производственный заказ.

Не знаете, с чего начать прогнозирование затрат? Прочтите этот пост:

2 РАСШИРЕННЫЕ (НО ПРОСТОЙ) МОДЕЛИ ПРОГНОЗА ВРЕМЕННОГО СЕРИИ

Бюджетные данные о прямых трудозатратах

Очевидно, что затраты для бизнеса, ориентированного на услуги, будут в основном состоять из прямых затрат на оплату труда и накладных расходов. Но даже если вы ведете бизнес по производству физических товаров, значительная часть ваших затрат может быть связана с прямыми трудозатратами и накладными расходами. Особенно, если эти товары сделаны на заказ.

Как вы, вероятно, догадались, я предлагаю вам обратиться к операционному бюджету вашей компании в качестве отправной точки для прямой информации о рабочей силе.

часов

Здесь вы вводите количество человеко-часов , необходимое для доставки конкретного готового продукта. Имейте в виду, что если для выполнения определенного задания требуется 1 час 2 человека, то это всего 2 человеко-часа , а не только 1. человеко-часа равно размеру экипажа × количество часов, проведенных на работе. Мы расскажем об этом подробнее в разделе Time Ticket .

Часы включает не только время, которое вы конкретно работаете над этой работой.Не забудьте также указать время на транспортировку, подготовительные работы, уборку и каждый второй час (и его часть), необходимый для выполнения конкретной работы.

Прямые затраты на рабочую силу / час

Целые главы в учебниках были заполнены обсуждениями того, что включить в ваши прямые затраты на рабочую силу , а что включить в накладные расходы. В конце концов, это действительно вопрос предпочтений. Пока вы придерживаетесь нескольких основных правил. В частности, если вы применяете накладные расходы на рабочие места на основе прямого рабочего времени.Так обстоит дело в этом примере книги.

Хорошее практическое правило — использовать заработную плату и доплаты (сверхурочные, накопленные отпуска, налог на заработную плату, взносы в пенсионный план, страхование и т. Д.) В течение всего года, а затем разделить эти суммы на ожидаемое количество часов, которые все направляют. трудовые работники будут работать. Бум. Итак, у вас есть Прямые затраты на рабочую силу в час . В идеале вы захотите использовать ту же почасовую ставку, которую вы использовали в своем операционном бюджете — для единообразия.

Не включайте заработную плату руководителей и их дополнительных сотрудников в Прямые затраты на оплату труда / час. Эти затраты пойдут на накладные расходы. Включите стоимость труда только тех лиц, которые непосредственно работают над доставкой готового продукта или услуги.

Причина, по которой важно иметь достаточно точные Прямые затраты на оплату труда / час , заключается в том, что позже, когда вы просматриваете лист затрат на работу и сравниваете фактические затраты с бюджетными затратами, вы хотите иметь достаточно точное представление о том, какие отклонения в производительность труда вам дорого обходится. Этот вопрос будет рассмотрен более подробно в таблицах измерения производительности.

Бюджетные накладные расходы

Накладные расходы — это несколько неоднозначный термин. Многие люди склонны сваливать все расходы, кроме Direct Material , в это ведро. Это не совсем так.

Конечно, мы хотим выделить прямые трудозатраты и измерить их отдельно. Деловые расходы, связанные с продажами, доставкой и администрированием, также следует исключить из накладных расходов. Это расходы, которые в конечном итоге необходимо покрыть за счет продаж, чтобы получить прибыль.Но включать их в накладные расходы нецелесообразно. Это операционные расходы. Те же, что вы спрогнозировали в бюджете SG&A (часть операционного бюджета).

OH Rate

Если вы дочитали до этого места, я уверен, что вы знаете, откуда берется ставка накладных расходов. Правильно … из операционного бюджета. Опять же, вы можете использовать средневзвешенную ставку за весь год или вы можете использовать ставку за данный месяц. Выбор за вами.

Помните, что OH Rate определяется, более или менее, путем принятия накладных расходов за весь год и последующего деления их на количество прямых рабочих часов, предусмотренных в бюджете для данного готового товара (или услуги).

Накладные расходы могут распределяться по-разному, помимо количества рабочих часов. Пока в этом есть какой-то смысл, на самом деле не так много ограничений и способов их применения.

Использование прямых рабочих часов в качестве знаменателя — это простой способ распределения накладных расходов (вот почему я использую его в этом примере рабочей книги). Но это не всегда самый подходящий или точный способ. Если вы новичок во всей этой сфере затрат, накладных расходов и управленческого учета, то, вероятно, лучше всего начать с этого простого метода.И, когда вам станет удобнее, вы сможете поиграть с более изощренными методами.

Сводка

Теперь, когда введена вся информация о бюджете, пора ввести информацию о самой работе. «Актуальная» информация.

Заказ на продажуЗдесь вы должны ввести информацию о доходе. Что вы продали и сколько из них продали.

Позиция заказа на продажу, цена, количество продаж