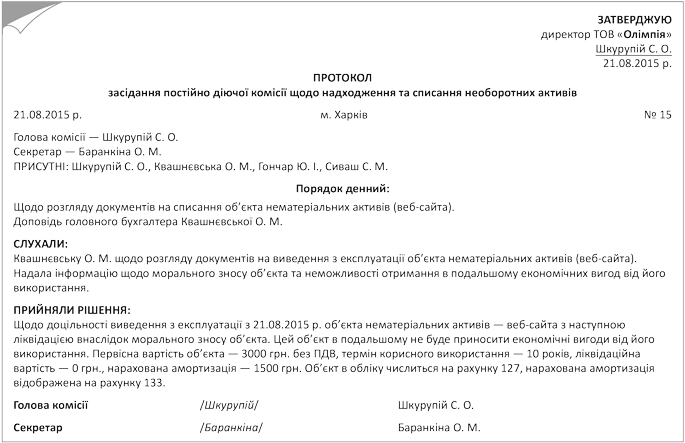

Пример приказа о списании основных средств: Полная информация для работы бухгалтера

Выбытие активов — Financial Edge

Что такое выбытие активов?

Выбытие активов, также называемое прекращением признания, представляет собой удаление долгосрочных активов из финансовых отчетов компании. Если существует разница между выручкой от выбытия и балансовой стоимостью, возникает прибыль или убыток от выбытия.

Выбытие активов учитывается путем исключения стоимости актива и любой накопленной амортизации и убытков от обесценения из баланса, признания любых денежных поступлений и возникающих в результате прибылей или убытков в отчете о прибылях и убытках.

Пояснение к бухгалтерскому учету

Для учета выбытия актива возможны три варианта:

- Полностью самортизированный актив: При нулевой выручке от выбытия дебетовать накопленную амортизацию и кредитовать счет основных средств.

- Прибыль от продажи активов: Дебетовать полученную сумму наличными, дебетовать всю накопленную амортизацию, кредитовать основные средства и кредитовать прибыль от продажи на счет актива.

- Убыток от продажи активов: Дебетовать полученную сумму наличными, дебетовать всю накопленную амортизацию, дебетовать убыток от продажи актива и кредитовать основное средство.

Выбытие полностью амортизированного актива

Когда актив достигает конца срока полезного использования и полностью амортизируется, выбытие актива происходит посредством единственной записи в главном журнале. Счет накопленной амортизации дебетуется, а счет соответствующего актива кредитуется.

При выбытии актива с нулевой балансовой стоимостью и нулевой ликвидационной стоимостью прибыль или убыток не признаются, поскольку и денежные поступления, и балансовая стоимость равны нулю.

Пример

Компания А владеет оборудованием, которое первоначально было куплено за 28 000 долл. США с предполагаемым сроком полезного использования в пять лет. Через пять лет оборудование полностью амортизируется с остаточной стоимостью 0 долларов. Компания А использует прямолинейную политику амортизации.

Требуется: показать записи в журнале для записи этой операции по выбытию активов Компанией А.

Ответ: Полностью амортизированный, списанный, запись в журнале выбытия активов

| Запись | Дата | Описание | Дебет | Кредит |

| 1 | 21 марта | Dr. Механизм накопленной амортизации | 28 000,0 | |

| Кр. Машины | 28 000,0 |

Выбытие актива с прибылью

Если актив продается по цене, превышающей его балансовую стоимость, возникает прибыль от выбытия, которая будет отражена в главном журнале.

Пример

Компания А приобрела новую машину по цене 40 000 долларов США с предполагаемым сроком полезного использования 5 лет и остаточной стоимостью 5 000 долларов США.

Требуется: Запишите выбытие актива с помощью журнальных записей, рассчитав накопленную амортизацию (линейный метод).

| Выработки | $ | |

| Стоимость машины | 40 000,0 | |

| Минус: Остаточная стоимость | 5000,0 | |

| Амортизируемая сумма | 35 000,0 | |

| ÷ 5 | Амортизационные отчисления | 7000,0 |

| x 3 | Накопленная амортизация | 21 000,0 |

| Ввод | Дата | Описание | Дебет | Кредит |

| 1 | 31 марта | Наличные | 20 000,0 | |

| Машины с накопленной амортизацией | 21 000,0 | |||

| Машины | 40 000,0 | |||

| Прибыль от выбытия | 1000,0 |

Выбытие актива с убытком

Если выручка от выбытия актива меньше его балансовой стоимости, возникает убыток от выбытия, который затем отражается в главном журнале.

Пример

Предположим, что в приведенном выше примере компания А продает машину всего за 16 000 долларов. Поскольку балансовая стоимость превышает выручку от выбытия, при выбытии возникает убыток в размере 3 000 долл. США.

Требуется: показать записи журнала для записи этой операции выбытия активов.

Ответ: Убытки от продажи машин Запись в журнале

| Запись | Дата | Описание | Дебет | Кредит |

| 1 | 1 марта | Наличные | 16 000,0 | |

| Машины с накопленной амортизацией | 21 000,0 | |||

| Убытки от продажи машин | 3000,0 | |||

| Машины | 40 000,0 |

Руководство должно внедрить необходимые средства контроля для предотвращения любых рисков мошенничества при реализации активов.

Дополнительные ресурсы

Финансовый учет

Амортизация

Оборотный капитал

Анализ WACC

Инвестиционно-банковский курс

Поделиться этой статьей

Мгновенное списание активов | Австралийское налоговое управление

Выясните, может ли ваша компания использовать мгновенное списание активов, чтобы требовать вычета стоимости активов.

На этой странице

- О моментальном списании основных средств

- Временные налоговые амортизационные льготы

- Право на участие

- Пороги

- Исключения и ограничения

- Стоимость актива превышает порог

- Подсчитайте свой вычет

О мгновенном списании активов

Правомочные предприятия могут требовать немедленного вычета коммерческой части стоимости актива в год, когда актив впервые используется или устанавливается готовым к использованию.

Мгновенное списание основных средств может быть использовано для:

- нескольких активов, если стоимость каждого отдельного актива меньше соответствующего порога

- новые и бывшие в употреблении активы.

Если вы представляете малый бизнес, вам необходимо применить упрощенные правила амортизации, чтобы требовать мгновенного списания основных средств. Его нельзя использовать для активов, которые исключены из этих правил.

Критерии правомочности и порог мгновенного списания активов изменились с течением времени. Вам необходимо проверить соответствие требованиям вашего бизнеса и применить правильную пороговую сумму в зависимости от того, когда актив был приобретен, впервые использован или установлен и готов к использованию.

Временные льготы по налоговой амортизации

Для правомочных предприятий доступны 3 временные льготы по налоговой амортизации:

- временное полное списание расходов

- мгновенное списание активов

- поддержка инвестиций в бизнес

Мгновенное списание активов не применяется к активам, которые вы начинаете владеть и впервые используете (или установили готовыми к использованию) для целей налогообложения с 19:30 (AEDT) 6 октября 2020 года по 30 июня 2023 года. Вы должны немедленно вычесть коммерческую часть стоимости актива при временном полном списании на расходы.

Вы должны немедленно вычесть коммерческую часть стоимости актива при временном полном списании на расходы.

Если временное полное списание расходов не применяется или вы не имеете права на него, вы все равно можете потребовать амортизационный вычет при мгновенном списании актива, если актив был:

- приобретен до 31 декабря 2020 года, и

- впервые использован или установлен и готов к использованию до 30 июня 2021 года.

В 2019–20 и 2020–21 отчетных годах правомочные предприятия могут иметь возможность вычесть стоимость новых амортизируемых активов по ускоренной ставке, используя вспомогательные инвестиции в бизнес — правила ускоренной амортизации.

Мы подготовили общий снимок, чтобы помочь вам понять, как эти поощрения могут применяться к вам.

Право на использование

Право на мгновенное списание актива зависит от:

- вашего совокупного оборота (общего обычного дохода вашего бизнеса и любого связанного бизнеса)

- дата приобретения актива

- при первом использовании или установке готовой к использованию

- стоимость актива меньше порогового значения.

Вы не имеете права использовать мгновенное списание актива для актива, если ваш совокупный оборот составляет 500 миллионов долларов США или более.

Если к активу применяется временное полное списание на расходы, мгновенное списание актива не применяется.

Пороги

Пороги изменились за последние годы.

Подходящие предприятия | Диапазон дат, когда актив впервые используется или устанавливается готовым к использованию | Порог |

|---|---|---|

Совокупный оборот менее 10 миллионов долларов США | С 12 марта 2020 года по 30 июня 2021 года, при условии, что актив был приобретен не позднее 19:30 (AEST) 12 мая 2015 года и до 31 декабря 2020 года | 150 000 долларов |

Совокупный оборот менее 10 миллионов долларов США | 19:30 (AEDT) со 2 апреля 2019 г. | 30 000 долларов США |

Совокупный оборот менее 10 миллионов долларов США | с 29 января 2019 года до 19:30 (по восточному поясному времени) 2 апреля 2019 года | 25 000 долларов США |

Совокупный оборот менее 10 миллионов долларов США | с 1 июля 2016 г. по 28 января 2019 г. | 20 000 долларов США |

Совокупный оборот менее 2 миллионов долларов США | 19:30 (AEST) с 12 мая 2015 г. по 30 июня 2016 г. | 20 000 долларов США |

Совокупный оборот менее 2 миллионов долларов США | с 1 января 2014 г. до 19:30 (AEST) 12 мая 2015 г. | 1000 долларов |

Совокупный оборот менее 2 миллионов долларов США | с 1 июля 2012 г. | 6 500 долл. США |

Совокупный оборот менее 2 миллионов долларов США | с 1 июля 2011 г. по 30 июня 2012 г. | 1000 долларов |

по 11 марта 2020 г.

по 11 марта 2020 г. по 31 декабря 2013 г.

по 31 декабря 2013 г.Подходящие предприятия | Диапазон дат, когда актив впервые используется или устанавливается готовым к использованию | Порог |

|---|---|---|

Совокупный оборот менее 500 миллионов долларов США | с 12 марта 2020 года по 30 июня 2021 года при условии, что актив был приобретен не позднее 19:30 (AEST) 2 апреля 2019 года.и до 31 декабря 2020 года – 90 005 | 150 000 долларов |

Совокупный оборот менее 50 миллионов долларов США | 19:30 (AEDT) со 2 апреля 2019 г. | 30 000 долларов США |

по 11 марта 2020 г.

по 11 марта 2020 г.Убедитесь, что вы проверили критерии приемлемости для вашего бизнеса.

Исключения и ограничения

Лимит по легковым автомобилям применяется к стоимости легковых автомобилей.

Существует также небольшое количество объектов, которые исключены.

Ограничение по легковым автомобилям

Ограничение по легковым автомобилям применяется к стоимости легковых транспортных средств (кроме мотоциклов или аналогичных транспортных средств), предназначенных для перевозки менее одной тонны и менее 9 пассажиров.

Грузоподъемность в одну тонну — это максимальная нагрузка, которую может перевозить ваше транспортное средство, также известная как грузоподъемность.

Грузоподъемность — это полная масса автомобиля (GVM), указанная производителем на табличке соответствия, за вычетом базовой массы автомобиля в снаряженном состоянии.

Базовая снаряженная масса — это масса автомобиля с полным баком топлива, масла и охлаждающей жидкости вместе с запасным колесом, инструментами (включая домкрат) и установленными на заводе опциями. Он не включает вес пассажиров, товаров или аксессуаров.

Он не включает вес пассажиров, товаров или аксессуаров.

Грузоподъемность = GVM – базовая снаряженная масса

Ограничение по легковым автомобилям не распространяется на автомобили, модифицированные для использования людьми с ограниченными возможностями.

Вы не можете требовать превышения стоимости автомобиля над лимитом по каким-либо другим правилам амортизации.

Мгновенное списание актива ограничено деловой частью лимита автомобиля за соответствующий налоговый год. Например, лимит автомобиля составляет 59 136 долларов на 2020–2021 налоговый год. Если вы используете свое транспортное средство на 75% в коммерческих целях, общая сумма, которую вы можете потребовать в рамках мгновенного списания активов, составляет 75% от 59 136 долларов США, что составляет 44 352 доллара США.

Пример 1: покупка автомобиля для служебных целей – влияние ограничения на амортизацию автомобиля

Эдвард и Эдна владеют небольшим бизнесом по производству ирригационных материалов и используют упрощенные правила амортизации. 27 сентября 2020 года компания приобрела роскошный автомобиль, предназначенный для перевозки пассажиров, за 80 000 долларов США. Автомобиль был приобретен до того, как стало доступно временное полное списание, поэтому мгновенное списание актива все еще применяется. Порог мгновенного списания активов при первом использовании автомобиля в бизнесе составляет 150 000 долларов.

27 сентября 2020 года компания приобрела роскошный автомобиль, предназначенный для перевозки пассажиров, за 80 000 долларов США. Автомобиль был приобретен до того, как стало доступно временное полное списание, поэтому мгновенное списание актива все еще применяется. Порог мгновенного списания активов при первом использовании автомобиля в бизнесе составляет 150 000 долларов.

Амортизируемая стоимость автомобиля ограничена лимитом автомобиля на тот момент (59 136 долларов США за 2020–21 налоговый год).

Поскольку стоимость автомобиля превышает предельную сумму амортизации в размере 59 136 долларов США, предприятие может требовать мгновенного списания активов только в размере 59 136 долларов США за год, заканчивающийся 30 июня 2021 года. Предприятие не может требовать превышения стоимости автомобиля. по любым другим правилам амортизации.

Они также решили обновить свой рабочий транспорт, поэтому 4 октября 2020 года предприятие приобрело автомобиль за 65 000 долларов США. Транспортное средство не предназначено для перевозки пассажиров (и было настроено со всеми торговыми инструментами в лотке), поэтому на автомобиль лимит амортизации не распространяется. Бизнес может потребовать полного вычета в размере 65 000 долларов США в качестве мгновенного списания активов.

Транспортное средство не предназначено для перевозки пассажиров (и было настроено со всеми торговыми инструментами в лотке), поэтому на автомобиль лимит амортизации не распространяется. Бизнес может потребовать полного вычета в размере 65 000 долларов США в качестве мгновенного списания активов.

Конец примера

Если ваш автомобиль не считается пассажирским, ограничение по легковым автомобилям не применяется. Вы можете потребовать стоимость транспортного средства меньше соответствующей пороговой суммы.

Пример 2: покупка автомобиля грузоподъемностью более одной тонны, но менее 9 пассажиров – влияние ограничения на амортизацию автомобиля

Мухаммед приобрел новый автомобиль за 70 000 долларов США для перевозки товаров для своего бизнеса. Автомобиль используется на 100% в служебных целях. Он приобрел автомобиль 1 октября 2020 года и получил автомобиль, готовый к эксплуатации, 3 января 2021 года9.0005

Грузоподъемность автомобиля 1065 кг. Автомобиль перевозит менее 9 пассажиров. Ограничение по легковым автомобилям не применяется, так как грузоподъемность автомобиля превышает одну тонну.

Автомобиль перевозит менее 9 пассажиров. Ограничение по легковым автомобилям не применяется, так как грузоподъемность автомобиля превышает одну тонну.

Мухаммед может потребовать возмещения полной стоимости (70 000 долларов США) транспортного средства при мгновенном списании активов в 2020–2021 финансовом году, потому что:

- стоимость транспортного средства меньше порогового значения в 150 000 долларов США

- он приобретает автомобиль до 31 декабря 2020 года и готов к использованию до 30 июня 2021 года

- он не имеет права претендовать на временное полное списание, так как транспортное средство приобретено до 6 октября 2020 года

- ограничение по легковым автомобилям не применяется (поскольку грузоподъемность автомобиля превышает одну тонну)

- автомобиль используется только в служебных целях.

Конец примера

Как применяется налог на товары и услуги

Если вы зарегистрированы в качестве плательщика налога на товары и услуги и можете претендовать на полный кредит налога на товары и услуги, вы исключаете сумму налога на товары и услуги, которую вы уплатили за актив, при расчете суммы амортизации автомобиля. Если вы можете претендовать только на часть кредита GST, то стоимость уменьшается на ту часть, на которую вы можете претендовать.

Если вы можете претендовать только на часть кредита GST, то стоимость уменьшается на ту часть, на которую вы можете претендовать.

Например, если компания зарегистрирована для уплаты налога на товары и услуги и стоимость автомобиля составляет 60 000 долларов США, включая налог на товары и услуги, максимальная сумма налога на товары и услуги, которая может быть запрошена, составляет 1/11 от лимита автомобиля (5 376 долларов США за 2020–2021 доходный год). Остаток (60 000 долларов – 5 376 долларов США = 54 624 доллара США) меньше, чем предел автомобиля в размере 59 136 долларов США для 2020–2021 финансового года, поэтому предприятие может потребовать максимальную сумму амортизации в размере 54 624 долларов США в этом доходном году.

Если вы не зарегистрированы в качестве плательщика налога на товары и услуги, вы включаете сумму налога на товары и услуги, которую вы уплатили за актив, в расчеты амортизации автомобиля. Например, если компания не зарегистрирована для уплаты налога на товары и услуги и приобрела автомобиль стоимостью 60 000 долларов США включительно, максимальный вычет на амортизацию, который может быть заявлен, составляет предел автомобиля в размере 59 долларов США. ,136.

,136.

Стоимость актива превышает пороговое значение

Если вы представляете малый бизнес, вы должны использовать упрощенные правила амортизации, чтобы требовать немедленного списания актива. Если вы используете упрощенные правила амортизации и стоимость актива равна или превышает соответствующий порог мгновенного списания актива, актив должен быть помещен в пул малого бизнеса.

- Для активов, которые вы начинаете владеть и впервые используете (или установили готовыми к использованию) для целей налогообложения с 19:30 (по восточноевропейскому времени) 6 октября 2020 года до 30 июня 2023 года, порог мгновенного списания активов не применять. Вы можете немедленно вычесть коммерческую часть актива при временном полном списании на расходы.

- Для доходных лет, закончившихся с 6 октября 2020 года по 30 июня 2023 года, вы вычитаете остаток своего пула малого бизнеса в соответствии с временным полным списанием расходов.

Если вы не используете упрощенные правила амортизации (поскольку вы не являетесь малым предприятием или решили не применять правила), вы определяете, сколько вы можете вычесть при временном полном списании на расходы или вспомогательных инвестициях в бизнес – ускоренная амортизация правила, если вы соответствуете критериям приемлемости для этих правил. В противном случае применяются общие правила амортизации.

В противном случае применяются общие правила амортизации.

Пример 3: превышение порогового значения

Дэрил владеет небольшим электротехническим предприятием Daryl’s Electrical, совокупный оборот которого составляет менее 10 миллионов долларов. 28 июля 2017 года Дэрил покупает телефон за 40 000 долларов США. По его оценкам, он будет использовать ute 40% времени для своего бизнеса.

Несмотря на то, что стоимость юта для бизнеса составляет 16 000 долларов США (40 000 долларов × 40%), Дэрил не может использовать моментальное списание активов, поскольку общая стоимость юта в размере 40 000 долларов США превысила соответствующий порог в 20 000 долларов США.

Вместо этого он добавляет коммерческую часть в размере 16 000 долларов от стоимости юта к пулу малого бизнеса Daryl’s Electrical.

Конец примера

Пример 4: имущество приобретено, но не готово к использованию

Лесли – флорист, ее совокупный оборот составляет менее 10 млн долларов.![]() Ее бизнесу требуется новый фургон, чтобы расширить поставки.

Ее бизнесу требуется новый фургон, чтобы расширить поставки.

Лесли покупает фургон за 22 500 долларов США, который был оплачен 23 января 2019 года. По условиям контракта поставка фургона производится 30 января 2019 года.что также, когда фургон готов к использованию. В то время порог мгновенного списания активов составлял 25 000 долларов, и Лесли заявляет полную стоимость фургона в своей налоговой декларации за 2019 год.

Если бы фургон был доставлен до 29 января 2019 года и Лесли начала его использовать в момент доставки, Лесли не смогла бы списать всю стоимость фургона. Это связано с тем, что стоимость фургона превысила действовавший на тот момент порог в 20 000 долларов. Лесли вместо этого добавила стоимость фургона в размере 22 500 долларов в свой фонд малого бизнеса цветочного магазина.

Конец примера

Пример 5: покупка малого бизнеса и объединение в 2020-21 доходном году

Совокупный оборот J Pty Ltd составляет 9 миллионов долларов. J Pty Ltd имеет право и предпочитает использовать упрощенные правила амортизации.

J Pty Ltd имеет право и предпочитает использовать упрощенные правила амортизации.

Компания J Pty Ltd приобрела амортизируемый актив за 200 000 долларов США 1 июля 2020 года. Она сразу же начала использовать этот актив в целях налогообложения.

J Pty Ltd не может вычесть стоимость актива при временном полном списании на расходы, поскольку она была понесена до 6 октября 2020 года.

J Pty Ltd также не может вычесть стоимость актива при мгновенном списании актива, поскольку стоимость актива превышает соответствующий порог в 150 000 долларов.

Начальный баланс пула малого бизнеса J Pty Ltd составляет 151 000 долларов, и J Pty Ltd добавляет 200 000 долларов, стоимость нового актива, в пул. Поскольку временное полное списание расходов применяется к пулу малого бизнеса J Pty Ltd за отчетный год, который заканчивается 30 июня 2021 года, J Pty Ltd вычитает весь баланс пула на конец этого доходного года (т. е. 351 000 долларов США) в своей налоговой декларации за 2021 год.![]() .

.

Конец примера

Рассчитайте свой вычет

Общая стоимость актива должна быть меньше соответствующего порога, не включая сумму обмена. Является ли порог эксклюзивным или включающим GST, зависит от того, зарегистрированы ли вы для GST.

Чтобы рассчитать сумму, на которую вы можете претендовать, вы должны вычесть любую часть личного использования. Остаток (то есть часть, которую вы используете для получения налогооблагаемого дохода), как правило, представляет собой часть для целей налогообложения (часть для деловых целей). Хотя вы можете заявить только облагаемую налогом часть в качестве вычета, полная стоимость актива должна быть меньше соответствующего порога .

Пример 6: коммерческое и личное использование актива

18 мая 2018 года Фиона покупает новый компьютер за 6 800 долларов США, который она использует в качестве индивидуального предпринимателя 80 % своего времени для своего бизнеса. Она также купила новый принтер за 700 долларов, который использует 100% своего времени в рабочих целях.

Она также купила новый принтер за 700 долларов, который использует 100% своего времени в рабочих целях.

Для компьютера Фиона рассчитывает часть использования в коммерческих целях, на которую она может претендовать на вычет при мгновенном списании активов, в размере 5440 долларов (80% от 6800 долларов). За принтер она может потребовать полную стоимость в размере 700 долларов.

Фиона включает общую сумму в 6140 долларов в свою налоговую декларацию.

Конец примера

Исследования и разработки

Это также относится к использованию исследований и разработок (НИОКР). Когда вы вычисляете сумму налогового вычета на НИОКР для вашего использования в НИОКР, вы должны вычесть любое использование, не связанное с НИОКР, включая часть, облагаемую налогом, и часть для частного использования.

Если вы представляете малый бизнес и использовали свой актив для исследований и разработок, вы не сможете потребовать мгновенного списания этого актива, и будут применяться обычные правила амортизации.

Пример 7: покупка нескольких активов

PlumbCo – это компания, занимающаяся сантехникой, с совокупным оборотом менее 10 млн долларов. 10 апреля 2019 года PlumbCo покупает новый фургон за 22 000 долларов США и начинает использовать его для бизнеса. В следующем месяце PlumbCo покупает трейлер за 14 000 долларов и начинает использовать его для поддержки бизнеса.

Компания PlumbCo потратила в общей сложности 36 000 долларов. Поскольку порог мгновенного списания актива в размере 30 000 долларов США применяется к каждому активу, PlumbCo может потребовать немедленного вычета как для фургона, так и для трейлера в 2019 году.налоговая декларация.

PlumbCo включает общую сумму в размере 36 000 долларов США на этикетке 6X налоговой декларации компании . Поскольку PlumbCo является предприятием малого бизнеса, сумма также указана в этикетке 10A .

Конец примера

Пример 8: подержанный актив

R Pty Ltd имеет совокупный оборот в размере 60 миллионов долларов США.

23 декабря 2020 года компания R Pty Ltd приобрела подержанный амортизируемый актив у другой компании за 2 миллиона долларов. R Pty Ltd немедленно начала использовать его в целях налогообложения.

3 февраля 2021 г. R Pty Ltd понесла затраты в размере 1 миллиона долларов США на улучшение актива (которые на тот момент были включены во второй элемент стоимости актива).

При расчете амортизационного вычета R Pty Ltd, R Pty Ltd не может вычесть первый элемент стоимости актива (2 миллиона долларов США) по:

- временному полному списанию из-за исключения бывших в употреблении активов для организаций с совокупный оборот 50 миллионов долларов США или более

- мгновенное списание актива, поскольку стоимость актива превышает соответствующий порог в 150 000 долларов США

- поддержка инвестиций в бизнес — ускоренная амортизация, поскольку актив является бывшим в употреблении активом.

Из этого следует, что R Pty Ltd использует общие правила амортизации для расчета амортизационных отчислений для актива стоимостью 2 миллиона долларов.

Об авторе