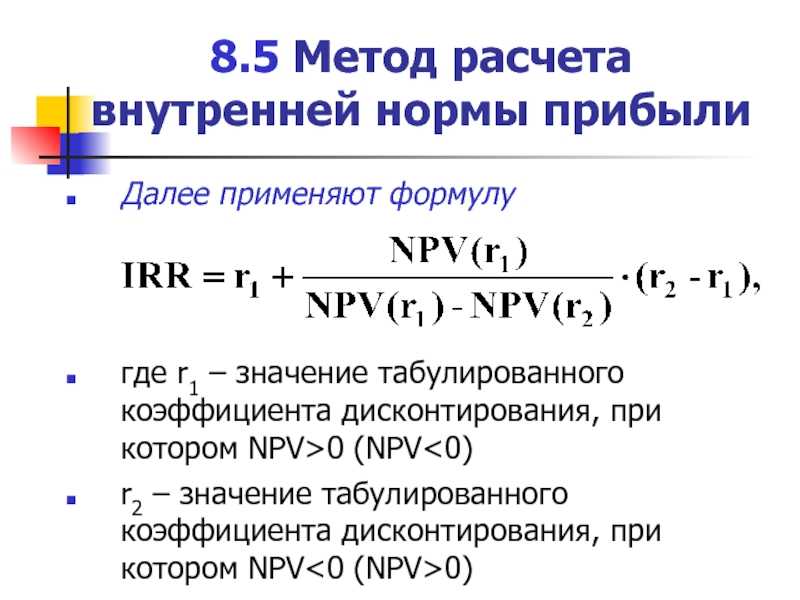

Пример расчета npv: Инвестиционные показатели NPV, IRR: расчет в Excel

Важность расчета чистой приведенной стоимости (NPV) бизнес-проекта: пример в 1С:Управление холдингом 8

😼

Выборредакции

Рассматривая любой инвестиционный проект, компании стараются оценить его надежность и эффективность, так как, разумеется, заинтересованы не только в окупаемости вложенных средств, но и в получении доп. капитала поверх исходных вложений.

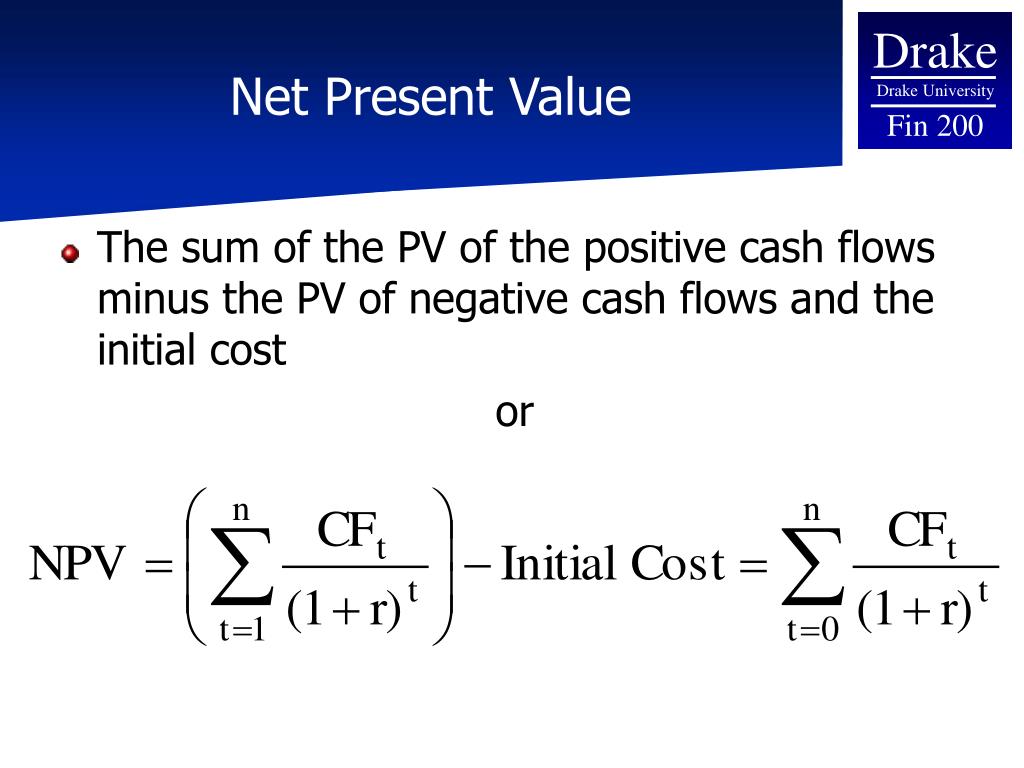

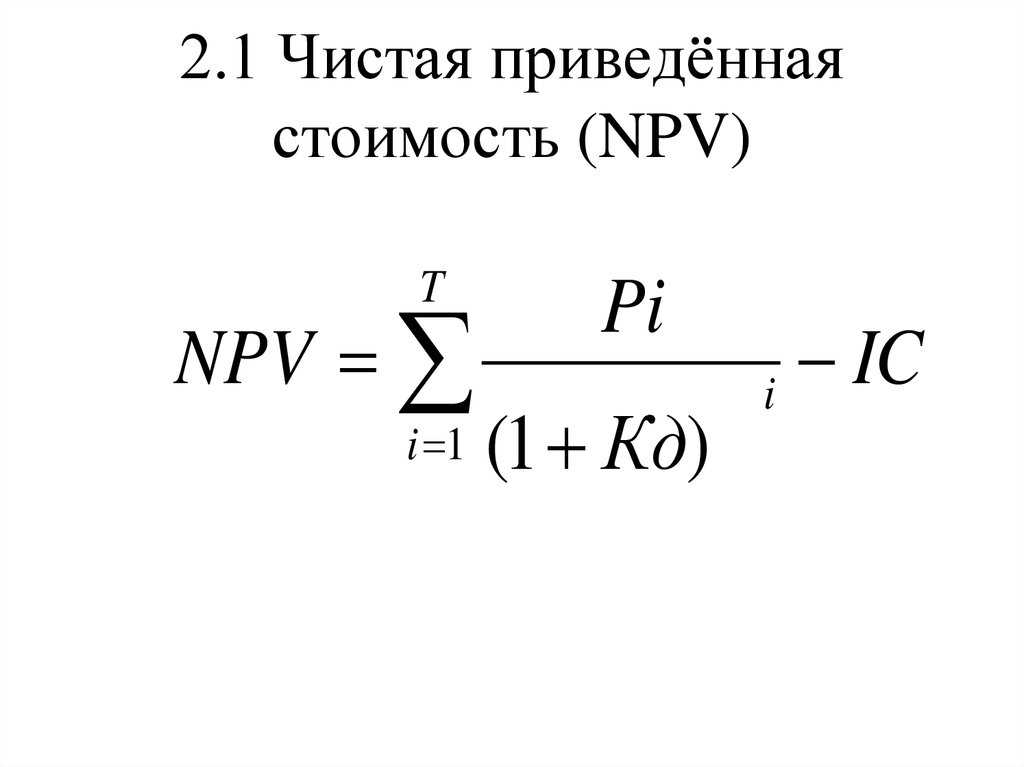

Для подобных оценок большинство организаций используют популярный метод расчета NPV (чистая приведенная стоимость). Такой метод диагностики позволяет получить информацию о дисконтированной стоимости при конкретной процентной ставке. Компания наглядно может увидеть разницу между ожидаемой прибылью и всеми расходами на запуск бизнес-проекта.

Благодаря корректному расчету чистой приведенной стоимости организации могут принимать правильные решения о вложениях в тот или иной бизнес-проект.

ПРИМЕР РАСЧЕТА NPV ПРОЕКТА В 1С:УПРАВЛЕНИЕ ХОЛДИНГОМ 8

Представим, что компания «Альфа» собирается провести модернизацию производственного оборудования, за счет чего планируется увеличить производство и, соответственно, реализацию выпущенной продукции.

Плановые показатели движения денежных средств по проекту «Модернизация производственного оборудования» представлены в таблице ниже.

Таблица: Бюджет движений денежных средств в рамках проекта «Модернизации производственного оборудования».

- Ставка дисконтирования — 6%;

- Задача: рассчитать NPV (чистую приведенную стоимость) проекта

Функциональность 1С:УХ позволяет автоматизировать полный цикл инвестиционных проектов от начала до завершения. Полностью функционал мы рассматривать в этом примере не будем, а рассмотрим возможности автоматического расчета одного из ключевых показателей эффективности проекта — «Чистой приведенной стоимости (NPV)».

Для отражения учета инвестиционных проектов в 1С:УХ нам необходимо:

- Создать «Виды бюджетов» для формирования «Бюджета доходов и расходов»; «Бюджета движений денежных средств» и «Бюджета ресурсов», настроить бланки отчетов, в том числе «Сводную таблицу».

- Выполнить настройки учета (меню «Общие справочники и настройки» — «Инвестиционные проекты»)

- Внести плановые данные по бюджету проекта с помощью «Экземпляров бюджетов».

- В справочнике «Проекты» создать проект «Модернизация производственного оборудования».

Далее в системе нужно отразить факт исполнения бюджета. В нашем случае с помощью документа «Отражение фактических данных», который формируется автоматически при проведении первичных документов.

По ходу выполнения проекта пользователь может контролировать ключевые показатели проекта с помощью данных на закладке «Ключевые показатели» в справочнике «Проекты».

Таким образом, нет необходимости вручную настраивать формулы ключевых показателей проектов, достаточно выполнить первоначальные настройки, описанные выше.

После ввода данных с помощью имеющихся инструментов 1С:УХ можно оперативно контролировать выполнение показателей проекта.

NPV важно рассчитывать любой компании, если она не хочет «спустить деньги в трубу». Но и у него есть свои «слабости», поэтому при расчете чистой приведенной стоимости стоит обращать внимание на другие разделы бизнес-плана, сопоставляя количественные характеристики с текущей ситуацией развития компании и возможными перспективами. Таким образом, для того, чтобы инвестиционный анализ был грамотно встроен в содержание бизнес-процессов, нужен комплексный подход.

Таким образом, для того, чтобы инвестиционный анализ был грамотно встроен в содержание бизнес-процессов, нужен комплексный подход.

Расчет чистой приведенной стоимости в 1C:ERP 2.4 – Проект ‘Курсы 1С’

В аттестационных билетах по бюджетированию встречаются формулировки по расчету инвестиционного показателя NPV (Net Present Value). Разумеется, и в реальных проектах по внедрению бюджетирования тоже необходимо рассчитывать данный показатель.

Несмотря на краткость формулировки, расчет NPV является довольно трудоемким.

В рамках текущего занятия мы рассмотрим:

- Теорию по расчету NPV

- Пример расчета на конкретных данных

- Модификацию инвестиционных бюджетов для расчета NPV

- Расчет дисконтированного и накопительного денежного потока

- Расчет чистой приведенной стоимости.

Отметим, что это видео не для начинающих. Оно будет полезно специалистам с опытом внедрения бюджетирования. И, конечно же, это must have для тех, кто готовится к аттестации 1С:Специалист-консультант по бюджетированию.

Оно будет полезно специалистам с опытом внедрения бюджетирования. И, конечно же, это must have для тех, кто готовится к аттестации 1С:Специалист-консультант по бюджетированию.

Постановка задачи по вычислению NPV (Net Present Value)

Это вводный урок занятия по расчету инвестиционного показателя NPV в подсистеме бюджетирования.

Теория расчета инвестиционного показателя NPV

С помощью NPV инвесторы оценивают привлекательность инвестиционных проектов. При этом учитываются не только доходы и расходы по проекту, но и ставка дисконтирования. С помощью ставки дисконтирования оценивается альтернативная возможность использования денежных средств, например, вложения в банковские депозиты или государственные облигации.

В этом видео рассмотрим, как рассчитывается NPV, на конкретном примере.

Тайминг ключевых моментов в видео:

0:00 – предназначение показателя NPV

0:19 – формула для расчета NPV

1:03 – схема расчета NPV в подсистеме бюджетирования

1:41 – пример расчета NPV для инвестиционного проекта.

Расчет дисконтированного денежного потока

В этом уроке мы добьемся расчета дисконтированного денежного потока по инвестиционного проекту. При этом будем работать с уже созданным бюджетом по закупке оборудования в лизинг (это и есть инвестиционный проект в рамках решаемой задачи).

В рамках курса по бюджетированию ранее были созданы формулы для расчета накопительного и дисконтированного денежного потока. В этом уроке мы модифицируем их алгоритм расчета.

Тайминг ключевых моментов в видео:

0:45 – изменение формулы расчета дисконтированного денежного потока

1:19 – изменение формулы расчета накопительного денежного потока.

2:14 – проверка работы формул в инвестиционном бюджете платежей по лизингу.

Планирование поступления денежных средств по инвестиционному проекту

В этом уроке мы модифицируем бюджеты по лизингу, которые по сути, в рамках решаемой задачи являются и инвестиционными бюджетами.

В частности, будет запланировано поступление денежных средств по инвестициям благодаря увеличению выручки в следующих периодах.

Тайминг ключевых моментов в видео:

0:25 – допущения, позволяющие сделать денежный поток по инвестициям положительным

1:40 – создание бюджета поступления денежных средств по инвестиционному проекту

3:40 – заполнение данных в бюджете поступления ДС

4:30 – заполнение инвестиционного бюджета с учетом доходов и расходов

5:00 – особенность подсистемы бюджетирования, связанная с хронологией документов.

Общая концепция инвестиционных бюджетов

В этом уроке обратим внимание, какие бюджеты используются для инвестиционного проекта – закупки нового оборудования по договору лизинга. Также настроим связь статьи бюджета по инвестициям с показателями.

Тайминг ключевых моментов в видео:

0:20 – настройка зависимых показателей по статье бюджета Поступление ДС по инвестиционному проекту

0:57 – общая концепция бюджетов по лизингу (инвестициям).

Расчет чистой приведенной стоимости

Мы выполнили объемную подготовительную работу. Теперь осталось рассчитать NPV.

Теперь осталось рассчитать NPV.

Это делается элементарно с помощью бюджетного отчета – нужно просто просуммировать дисконтированный денежный поток за период инвестиционного проекта. Реализуем данный расчет в этом уроке.

Тайминг ключевых моментов в видео:

0:00 – схема расчета NPV по данным дисконтированного денежного потока

0:17 – расчет NPV в демо-базе 1C:ERP

0:59 – расчет NPV с помощью сложной таблицы

1:56 – проверка расчета NPV по инвестиционному проекту.

Быстрая подготовка к непростой аттестации

Аттестация по бюджетированию в 1C:ERP 2 считается сложной: на то, чтобы самостоятельно разобраться во всех нюансах подсистемы на уровне специалиста-консультанта уходит много времени.

Но можно время подготовки сократить, если готовиться к экзамену по предварительно продуманной программе, в которой разбирается только все самое необходимое, а ненужное оставлено “за бортом” 🙂

Курс Подготовка к аттестации 1С:Специалист-консультант по бюджетированию в 1C:ERP 2. 4 поможет подготовиться к экзамену за пару месяцев, а если приложить усилия – и гораздо быстрее.

4 поможет подготовиться к экзамену за пару месяцев, а если приложить усилия – и гораздо быстрее.

Описание курса и поурочный план

Что это такое и методы анализа

Что такое планирование капиталовложений?

Составление бюджета капиталовложений — это процесс, который компания предпринимает для оценки потенциальных крупных проектов или инвестиций. Строительство нового завода или крупные инвестиции во внешнее предприятие являются примерами проектов, которые потребуют планирования капиталовложений, прежде чем они будут одобрены или отклонены.

В рамках составления бюджета капиталовложений компания может оценить приток и отток денежных средств в течение срока действия предполагаемого проекта, чтобы определить, соответствует ли потенциальная прибыль, которая будет получена, достаточному целевому эталону. Процесс капитального бюджета также известен как инвестиционная оценка.

Ключевые выводы

- Составление бюджета капиталовложений используется компаниями для оценки крупных проектов и инвестиций, таких как новые заводы или оборудование.

- Процесс включает анализ притока и оттока денежных средств по проекту, чтобы определить, соответствует ли ожидаемая доходность установленному эталону.

- Основные методы планирования капиталовложений включают анализ дисконтированных денежных потоков, окупаемости и пропускной способности.

Составление бюджета капиталовложений

Понимание составления бюджета капиталовложений

В идеале предприятия должны реализовывать любые проекты и возможности, повышающие акционерную стоимость и прибыль. Однако, поскольку количество капитала или денег, доступных любому предприятию для новых проектов, ограничено, руководство использует методы планирования капиталовложений, чтобы определить, какие проекты принесут наибольшую отдачу в течение соответствующего периода.

Хотя существует множество методов бюджетирования капиталовложений, ниже приведены некоторые из них, которые компании могут использовать, чтобы определить, какие проекты следует реализовать.

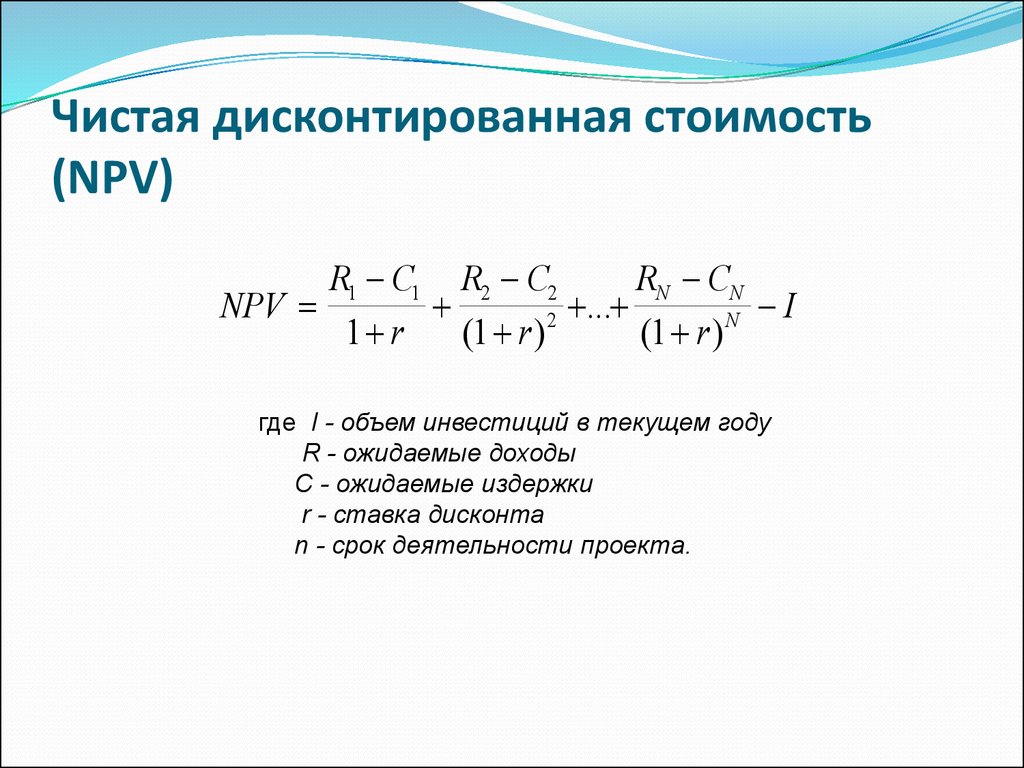

Анализ дисконтированных денежных потоков

Анализ дисконтированных денежных потоков (DFC) рассматривает первоначальный отток денежных средств, необходимый для финансирования проекта, сочетание притоков денежных средств в виде доходов и других будущих оттоков в виде затрат на техническое обслуживание и других расходов.

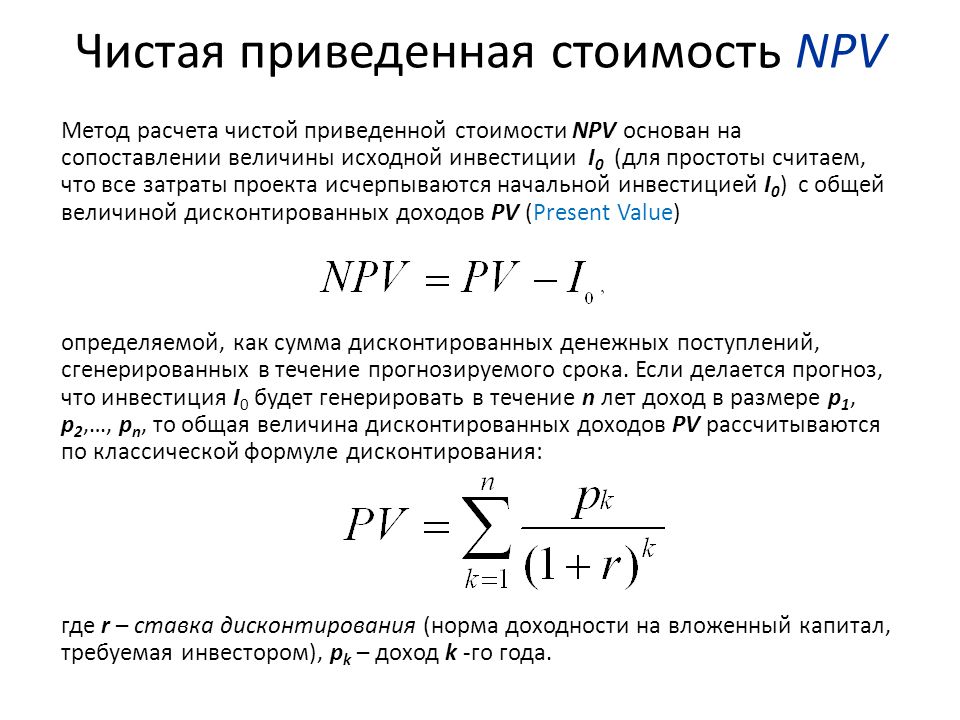

Приведенная стоимость

Эти денежные потоки, за исключением первоначального оттока, дисконтируются до текущей даты. Полученное в результате анализа DCF число представляет собой чистую текущую стоимость (NPV). Денежные потоки дисконтируются, поскольку текущая стоимость указывает на то, что сумма денег сегодня стоит больше, чем такая же сумма в будущем. Любое проектное решение сопряжено с альтернативными издержками, то есть с возвратом, упущенным в результате реализации проекта. Другими словами, поступления денежных средств или доходов от проекта должны быть достаточными для покрытия затрат, как первоначальных, так и текущих, но также должны превышать любые альтернативные издержки.

При приведенной стоимости будущие денежные потоки дисконтируются по безрисковой ставке, такой как ставка по казначейским облигациям США, которая гарантируется правительством США. Будущие денежные потоки дисконтируются по безрисковой ставке (или ставке дисконтирования), потому что проект должен заработать как минимум эту сумму; иначе не стоило бы продолжать.

Стоимость капитала

Кроме того, компания может занимать деньги для финансирования проекта и в результате должна, по крайней мере, получать достаточный доход, чтобы покрыть расходы на его финансирование или стоимость капитала. Публично торгуемые компании могут использовать комбинацию долговых обязательств, таких как облигации или банковские кредиты, и акционерного капитала или акций. Стоимость капитала обычно представляет собой средневзвешенное значение капитала и долга. Цель состоит в том, чтобы рассчитать пороговую ставку или минимальную сумму, которую проект должен заработать от притока денежных средств для покрытия затрат.

Руководители проектов могут использовать модель DCF, чтобы помочь выбрать, какой проект является более прибыльным или заслуживающим внимания. Проекты с наивысшей NPV должны иметь приоритет над другими, если только один или несколько не являются взаимоисключающими. Однако руководители проектов также должны учитывать любые риски, связанные с реализацией проекта.

Анализ окупаемости

Анализ окупаемости — это простейшая форма анализа капиталовложений, но и наименее точная. Он по-прежнему широко используется, потому что он быстрый и может дать менеджерам «обратную сторону конверта» понимание реальной ценности предлагаемого проекта.

Анализ окупаемости рассчитывает, сколько времени потребуется, чтобы окупить затраты на инвестиции. Срок окупаемости определяется путем деления первоначальных инвестиций в проект на среднегодовой приток денежных средств, который будет генерировать проект. Например, если первоначальные денежные затраты стоят 400 000 долларов, а проект приносит 100 000 долларов дохода в год, для окупаемости инвестиций потребуется четыре года.

Например, если первоначальные денежные затраты стоят 400 000 долларов, а проект приносит 100 000 долларов дохода в год, для окупаемости инвестиций потребуется четыре года.

Анализ окупаемости обычно используется, когда у компаний есть только ограниченное количество средств (или ликвидности) для инвестирования в проект и, следовательно, им нужно знать, как быстро они могут вернуть свои инвестиции. Скорее всего, будет выбран проект с наименьшим сроком окупаемости. Однако у метода окупаемости есть некоторые ограничения, поскольку он не учитывает альтернативные издержки или норму прибыли, которую можно было бы получить, если бы они не решили продолжить проект.

Кроме того, анализ окупаемости обычно не включает какие-либо денежные потоки ближе к концу жизни проекта. Например, если рассматриваемый проект включает покупку оборудования, будут учитываться денежные потоки или доходы, полученные от заводского оборудования, но не ликвидационная стоимость оборудования в конце проекта. Ликвидационная стоимость – это стоимость оборудования в конце срока его полезного использования. В результате анализ окупаемости не считается истинным показателем прибыльности проекта, а вместо этого дает приблизительную оценку того, насколько быстро могут быть окуплены первоначальные инвестиции.

Ликвидационная стоимость – это стоимость оборудования в конце срока его полезного использования. В результате анализ окупаемости не считается истинным показателем прибыльности проекта, а вместо этого дает приблизительную оценку того, насколько быстро могут быть окуплены первоначальные инвестиции.

Анализ пропускной способности

Анализ пропускной способности является наиболее сложной формой анализа бюджета капиталовложений, но также и наиболее точным, помогая менеджерам решить, какие проекты следует реализовать. В соответствии с этим методом вся компания рассматривается как единая система, генерирующая прибыль. Пропускная способность измеряется как количество материала, проходящего через эту систему.

Анализ предполагает, что почти все затраты являются операционными расходами, что компании необходимо максимизировать пропускную способность всей системы, чтобы оплачивать расходы, и что способ максимизировать прибыль состоит в том, чтобы максимизировать пропускную способность, проходящую через узкое место. Узкое место — это ресурс в системе, требующий наибольшего времени работы. Это означает, что менеджеры всегда должны отдавать более высокий приоритет проектам по бюджетированию капиталовложений, которые увеличат пропускную способность или потоки, проходящие через узкое место.

Узкое место — это ресурс в системе, требующий наибольшего времени работы. Это означает, что менеджеры всегда должны отдавать более высокий приоритет проектам по бюджетированию капиталовложений, которые увеличат пропускную способность или потоки, проходящие через узкое место.

Какова основная цель капитального бюджета?

Основной целью составления бюджета капиталовложений является выявление проектов, обеспечивающих денежные потоки, превышающие стоимость проекта для фирмы.

Что является примером решения о бюджете капиталовложений?

Решения по составлению бюджета капиталовложений часто связаны с принятием решения о реализации нового проекта, который расширяет текущую деятельность фирмы. Открытие нового магазина, например, было бы одним из таких решений.

В чем разница между бюджетированием капиталовложений и управлением оборотным капиталом?

Управление оборотным капиталом — это общефирменный процесс, в ходе которого оцениваются проекты на предмет того, добавляют ли они ценности для фирмы, в то время как бюджетирование капиталовложений в основном направлено на расширение текущих операций или активов фирмы.

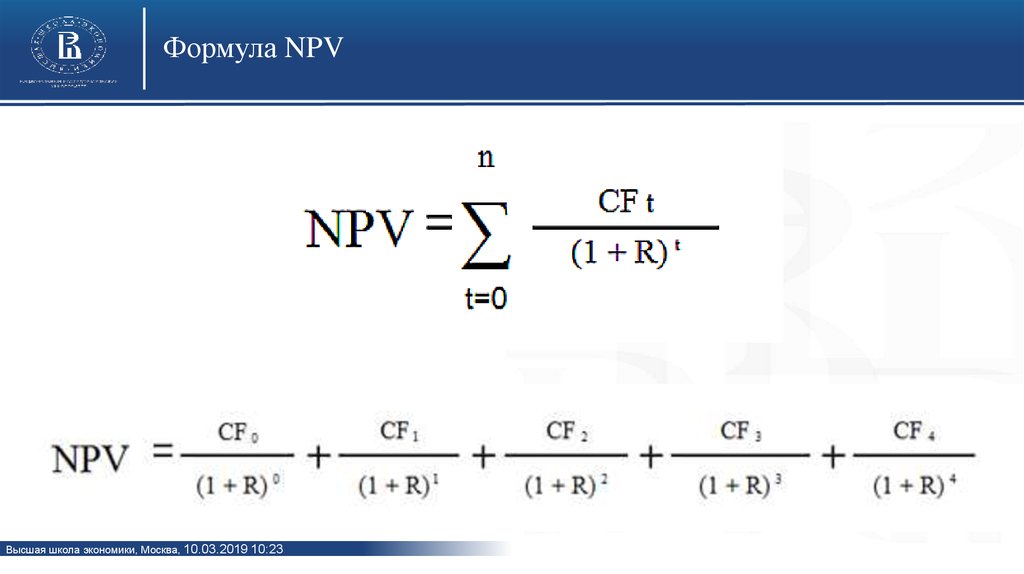

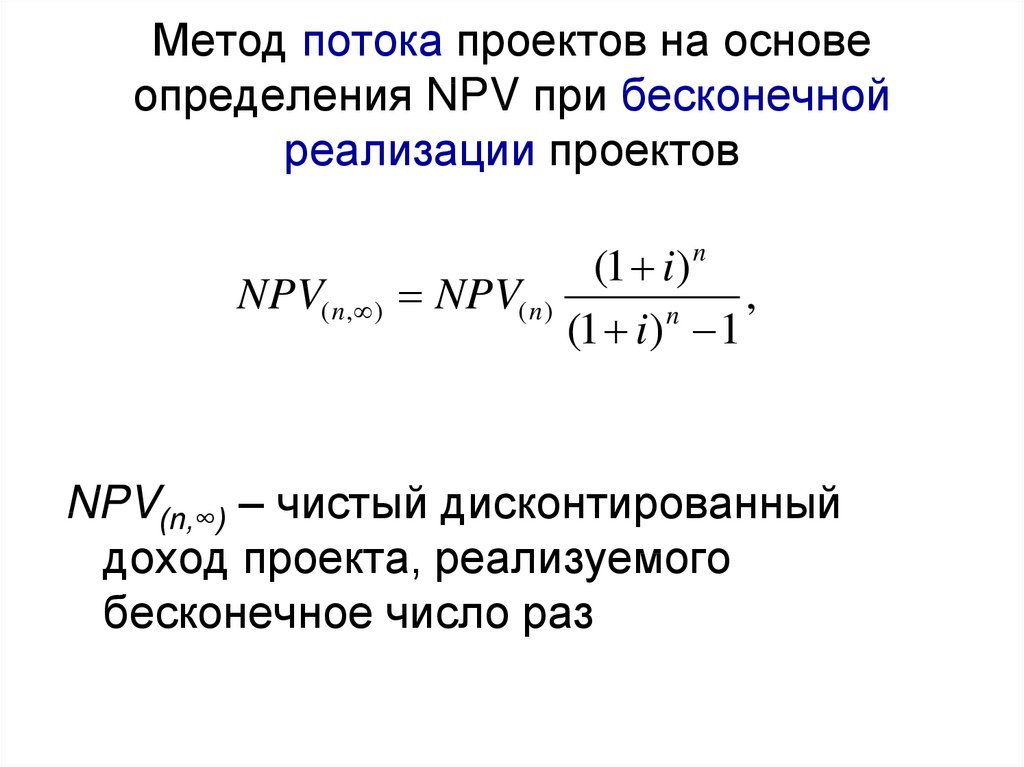

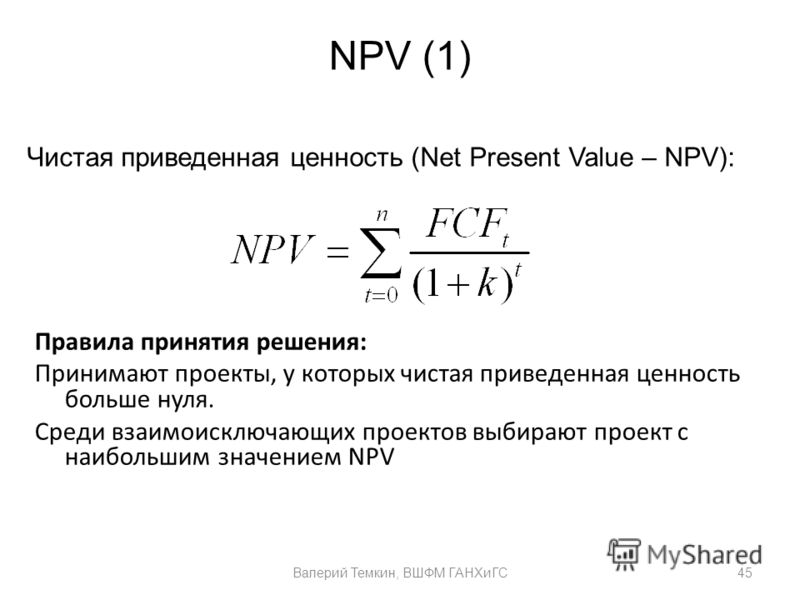

Формула чистой приведенной стоимости — Вывод, примеры

Формула чистой приведенной стоимости рассчитывает чистую приведенную стоимость, которая представляет собой разницу между приведенной стоимостью притока денежных средств и приведенной стоимостью оттока денежных средств за определенный период времени. Чистая приведенная стоимость (NPV) определяет общую текущую стоимость всех денежных потоков, генерируемых проектом, включая первоначальные капиталовложения. Изучим формулу чистой приведенной стоимости на решенных примерах. 9n } \)

- N = общее количество периодов времени

- n = период времени

- \(C_n\) = Чистый денежный поток за период времени

- r = Внутренняя норма доходности

ИЛИ

NPV также можно рассчитать, найдя разницу между Текущей стоимостью (PV) после конкуренции продолжительности инвестиций и первоначальной суммой инвестиций, где Текущая стоимость «PV» после времени «t» для ставки return «r» можно рассчитать как: 9{ \text {период времени}}}\)

Правила формулы чистой приведенной стоимости

В формуле чистой приведенной стоимости используются определенные признаки, которые определяют, является ли инвестиция хорошей или плохой. Они следующие:

Они следующие:

- NPV > 0 = приведенная стоимость входящих денег больше, чем исходящих. Инвестиция хороша, так как деньги, полученные от инвестиции, больше, чем вложенные деньги

- NPV = 0 = когда деньги, полученные от инвестиций, равны вложенным деньгам

- NPV < 0 = деньги, полученные от инвестиций, меньше, чем вложенные деньги

Хотите найти сложные математические решения за считанные секунды?

Воспользуйтесь нашим бесплатным онлайн-калькулятором, чтобы решить сложные вопросы. С Cuemath находите решения простыми и легкими шагами.

Забронируйте бесплатный пробный урок

Примеры расчета чистой приведенной стоимости

Пример 1. Инвестор вложил 500 долларов США в недвижимость и получил 570 долларов США в следующем году. Если норма доходности 10%. Рассчитайте чистую текущую стоимость. 91}\)

PV = 570 долл. США/1,1

PV = 518,18 долл. США

Чистая приведенная стоимость = 518,18 долл. США − 500,00 долл. США = 18,18 долл. США

США − 500,00 долл. США = 18,18 долл. США

Следовательно, при норме доходности 10 % инвестиции имеют ЧПС = 18,18 долл. США.

Пример 2. Сэм купил дом за 750 000 долларов США и продал его через год за 990 000 долларов США после вычета риэлторских сборов и налогов. Рассчитайте чистую текущую стоимость, если норма прибыли равна 5%.

Решение:

Дано:

Инвестиции на покупку дома = 750 000 долларов 91} \)

PV = 990 000 долл. США/1,05

PV = 942 857,143 долл. норма прибыли составляет 5%, какова будет чистая текущая стоимость коробки фруктов при цене 20 000 долларов, а через год она будет стоить 45 000 долларов.

Решение: Дано,

Текущая цена коробки = 20 000 долларов США

9{ \text {период времени}}}\)PV = 45000/(1 + 0,05) 1

PV = 42857,15 (пожалуйста, проверьте)

Чистая текущая стоимость = 42857,15 — 20 000 = 22850,15 чистая приведенная стоимость составляет $22857,15

Часто задаваемые вопросы о формуле чистой приведенной стоимости

Что такое формула чистой приведенной стоимости?

Формула чистой приведенной стоимости рассчитывает чистую приведенную стоимость, которая представляет собой разницу между приведенной стоимостью притока денежных средств и приведенной стоимостью оттока денежных средств за определенный период времени.

Об авторе