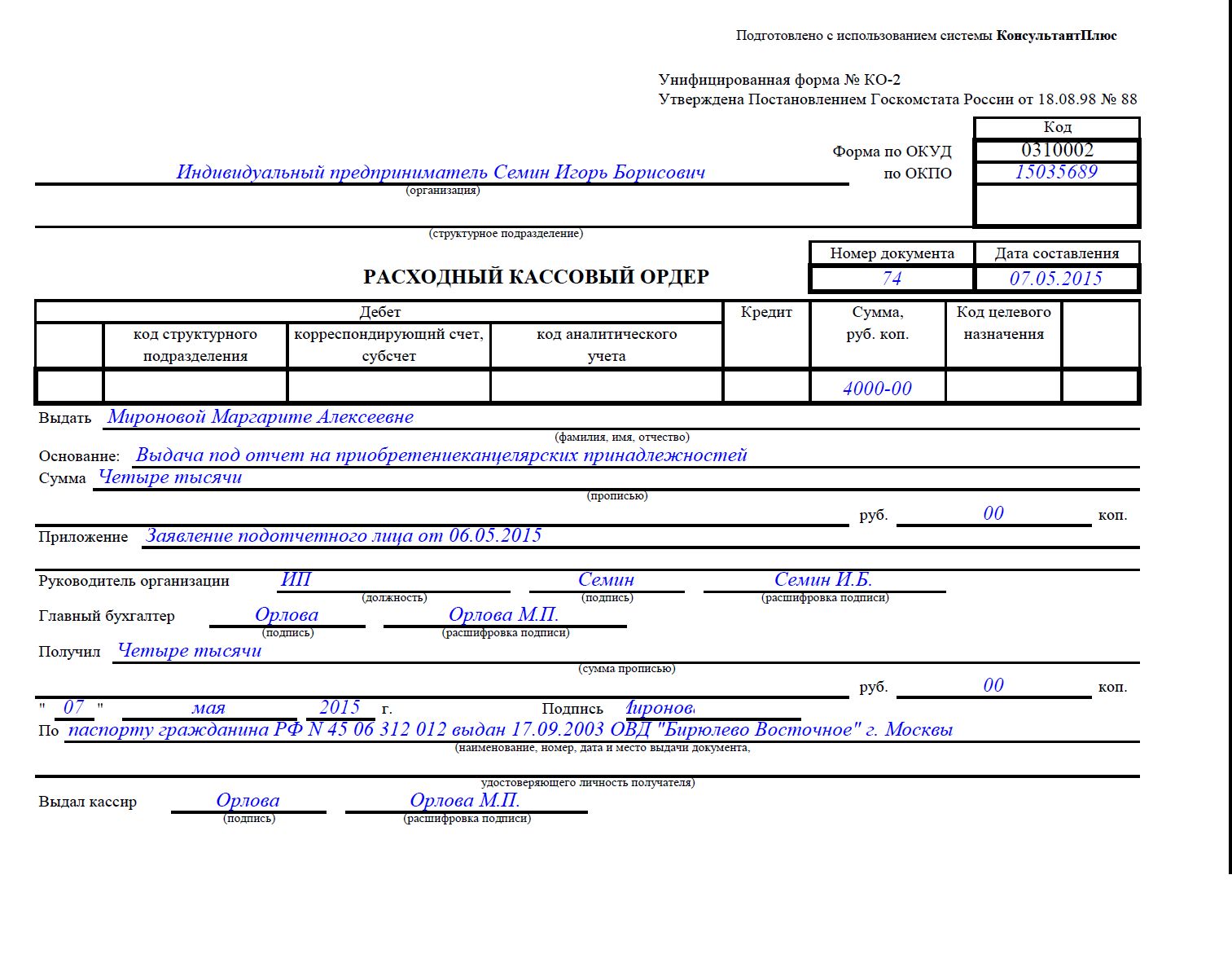

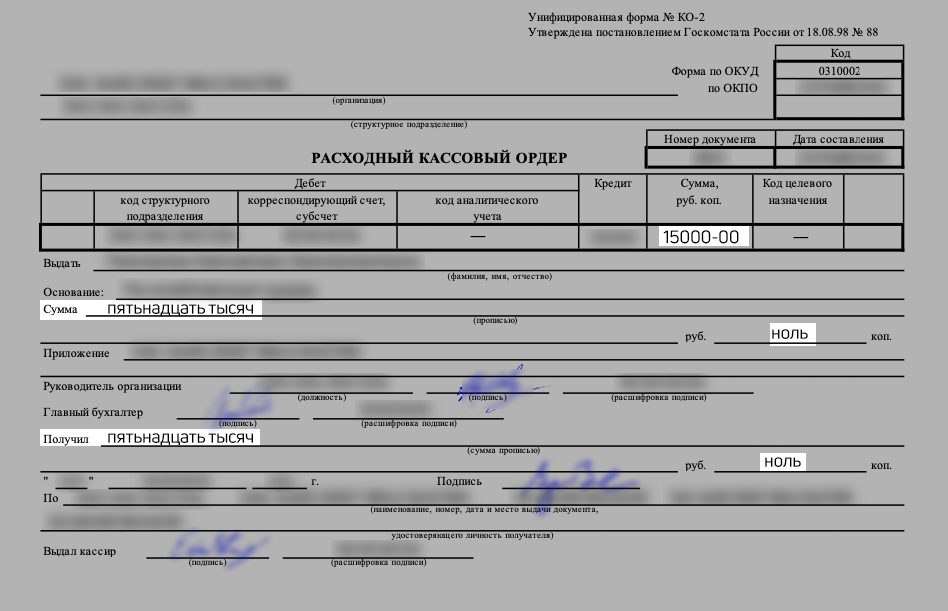

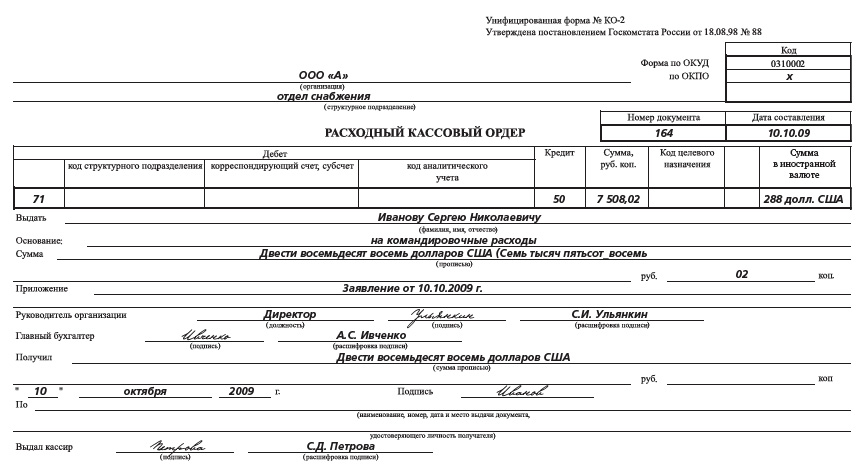

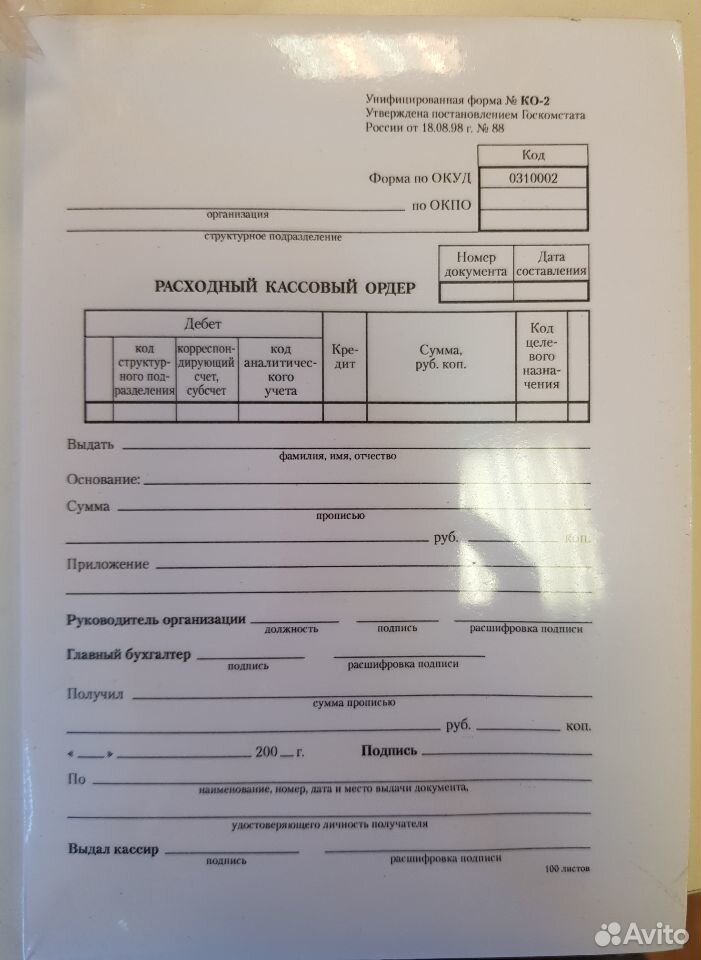

Пример расходного кассового ордера: Расходный кассовый ордер, образец РКО, расходник

Расходный кассовый ордер, образец РКО, расходник

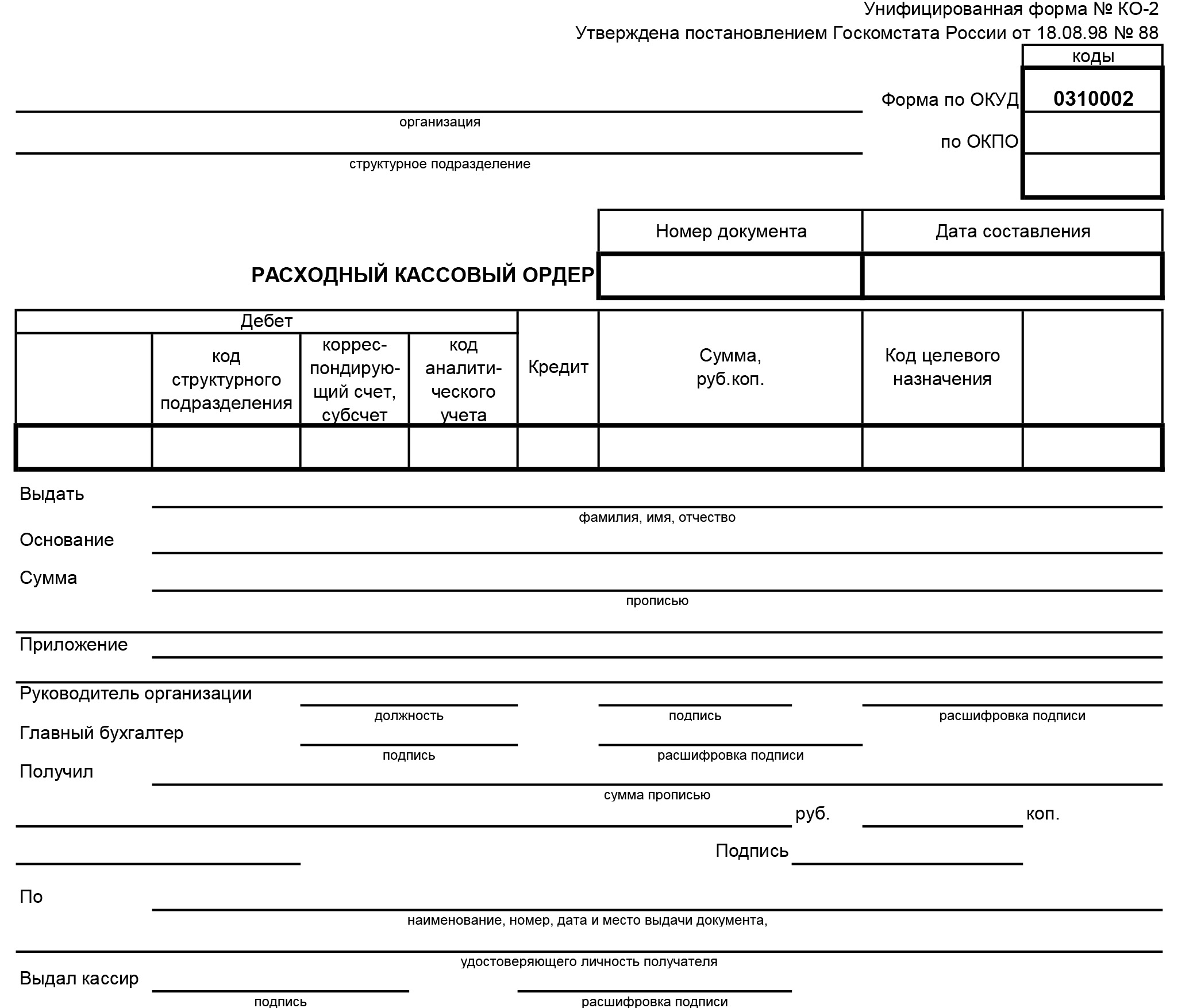

Расходный кассовый ордер — это документ первичной учетной документации кассовых операций, по которому производится выдача наличных средств из кассы организации. Бланк расходного кассового ордера находится в альбоме унифицированных форм по учету кассовых операций и результатов инвентаризации под названием — форма №КО-2.

Выдачу наличных денег кассами организаций, заполнение формы РКО регламентируют ст. 14 — 21 «Порядка ведения кассовых операций в РФ», утвержденного Решением Совета Директоров Центрального Банка России 22 сентября 1993 г. N 40. Согласно ст. 14 выдача наличных средств из кассы может осуществляться не только по расходным кассовым ордерам, но по другим надлежаще оформленным документам (например, расчетно-платежным ведомостям, счетам и т.п.). Однако эти документы должны содержать штамп с реквизитами РКО. Бланк расходного кассового ордера должен быть подписан руководителем предприятия, главным бухгалтером или другими лицами на это уполномоченными.

Расходник может не быть подписан руководителем предприятия, если его разрешительная резолюция имеется на прилагаемых к документах (заявлениях, счетах и т.п.).

Выдача денег по расходному ордеру КО-2 производится после предъявления паспорта или другого удостоверения личности, данные которого записываются. Получатель денег собственноручно чернилами или шариковой ручкой пишет расписку в получении средств, с указанием суммы прописью (копейки — цифрами). При отсутствии расписки получателя в расходном кассовом ордере, выданная из кассы сумма считается недостачей и взыскивается с кассира.

Выдача денег может производиться по доверенности — в этом случае, в форме кассового ордера после ФИО получателя денег указывается фамилия, имя и отчество лица, которому доверено получение денег.

В расходных кассовых ордерах указывается основание для их составления и перечисляются прилагаемые к ним документы. Эти документы непосредственно после выдачи денег погашаются штампом «Оплачено» с указанием текущей даты.

См. также:

Оформить расходный кассововый ордер

Образец расходного кассового ордера — pdf

Образец расходного кассового ордера — gifВопросы и ответы по форме

Расходный кассовый ордер КО-2 (бланк и образец). Как правильно заполнять РКО

Заполните бланк без ошибок за 1 минуту!

Бесплатная программа для автоматического заполнения всех документов для торговли и склада.

- Счета на оплату

- Счета-фактуры

- Путевые листы

- Доверенности

- Акты выполненных работ

- Акты приемки, инвентаризации

- Коммерческие предложения

- Кассовые ордеры

Класс365 – быстрое и удобное заполнение всех первичных документов

Расходный кассовый ордер (РКО) используется для оформления выдачи наличных денежных средств из кассы организации.

Выдача наличных денег по данным ордерам может производиться только в день их составления.

При составлении РКО ему присваивается очередной порядковый номер и до передачи в кассу он регистрируется бухгалтерией в журнале регистрации приходных и расходных кассовых документов (форма № КО-3).

Унифицированная форма № КО-2 утверждена постановлением Госкомстата России от 18.08.98 г. № 88.

Как упростить работу с документами и вести учет легко и непринужденно

«Класс365» — онлайн программа для всех:

- 50 актуальных бланков документов

- Торговый и Складской учёт

- CRM-система для работы с клиентами

- Банк и Касса

- Интеграция с интернет-магазинами

- Встроенная почта и отправка SMS

Бесплатно для одного пользователя

Как правильно заполнить форму КО-2

Расходный кассовый ордер выписывается бухгалтером в одном экземпляре. Его подписывает руководитель и главный бухгалтер (или уполномоченное лицо).

Его подписывает руководитель и главный бухгалтер (или уполномоченное лицо).

Обратите внимание! В случае, когда к ордеру прилагается документ (заявление, счет и т.п.), имеющий разрешительную надпись руководителя, его подпись на расходном ордере не ставится.

При получении расходного ордера кассир обязан проверить:

— правильность оформления полученных документов;

— наличие прилагаемых документов.

Как автоматизировать работу с документами и не заполнять бланки вручную

Автоматическое заполнение бланков документов. Сэкономьте свое время. Избавьтесь от ошибок.

Подключитесь к КЛАСС365 и пользуйтесь полным спектром возможностей:

- Автоматически заполнять актуальные типовые формы документов

- Печатать документы с изображением подписи и печати

- Создавать фирменные бланки с вашим логотипом и реквизитами

- Составлять лучшие коммерческие предложения (в том числе по собственным шаблонам)

- Выгружать документы в форматах Excel, PDF, CSV

- Рассылать документы по email прямо из системы

С КЛАСС365 вы сможете не только автоматически готовить документы. КЛАСС365 позволяет управлять целой компанией в одной системе, с любого устройства, подключенного к интернету. Легко организовать эффективную работу с клиентами, партнерами и персоналом, вести торговый, складской и финансовый учет. КЛАСС365 автоматизирует всё предприятие.

КЛАСС365 позволяет управлять целой компанией в одной системе, с любого устройства, подключенного к интернету. Легко организовать эффективную работу с клиентами, партнерами и персоналом, вести торговый, складской и финансовый учет. КЛАСС365 автоматизирует всё предприятие.

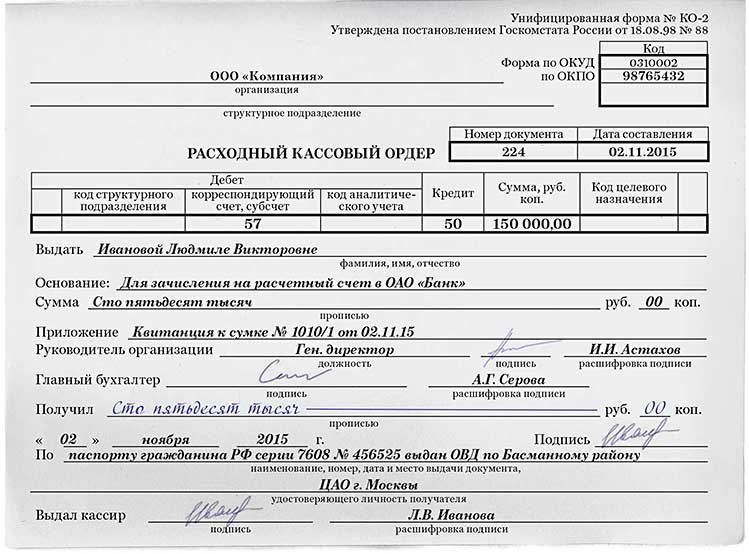

Расходный кассовый ордер. Заполнение бланка, образец расходно-кассового ордера (РКО, КО-2)

Бухгалтерский учет06.10.2020

34820

Автор: Редакция Myfin.byКоллаж: Myfin.by

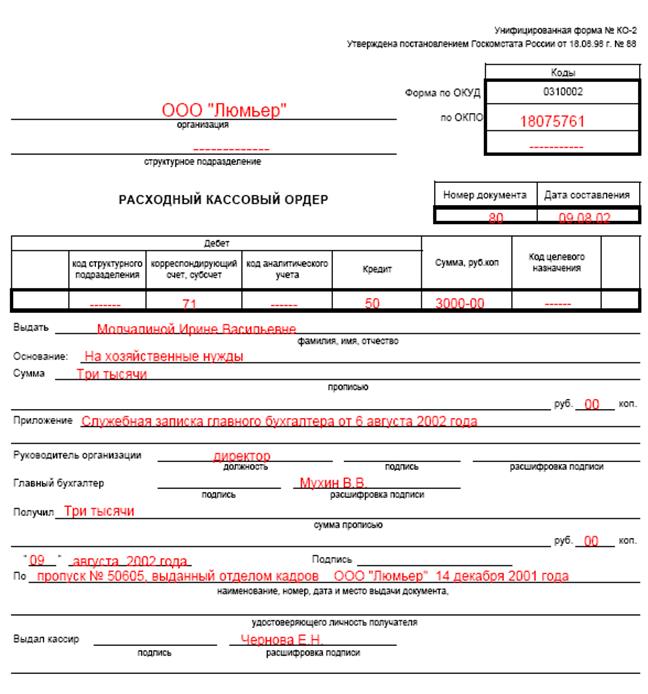

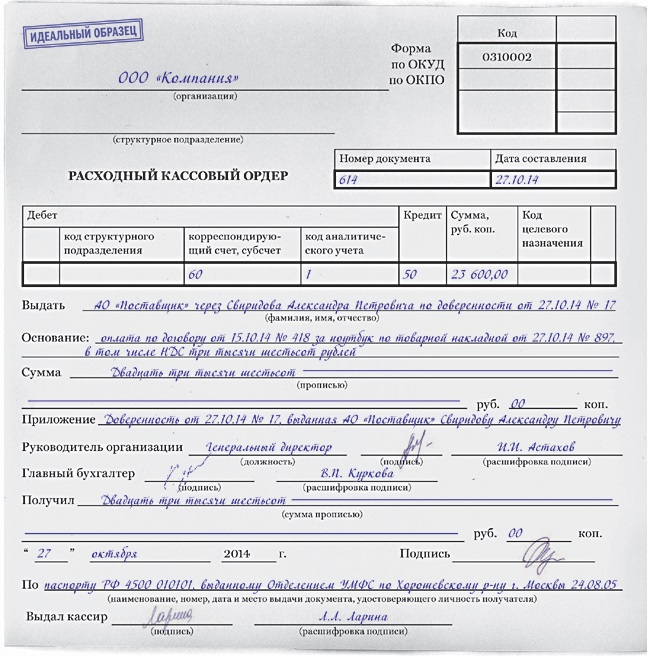

Расходный кассовый ордер (РКО) – это документ сопровождающий выдачу наличных денежных средств из кассы предприятия. Такой ордер с одной стороны, разрешает операцию по выдаче денег, с другой – служит основанием для учета выданных средств. РКО выполняется на бланке установленного образца, имеет индивидуальный порядковый номер и регистрируется согласно правилам учета.

Для людей далеких от ведения бухгалтерии нужно сразу пояснить, что касса предприятия это не помещение, где хранят и выдают деньги (такого места может и не быть).

Более подробно в содержании расходных кассовых ордеров следует разбираться главным бухгалтерам и их подчиненным, непосредственно ведущим учет денежной наличности. Также иметь об этом представление стоит руководителям и всем кто ставит в РКО свою подпись о получении.

Скачать: Бланк расходно-кассовый ордер

Кроме разрешения на выдачу денег, РКО имеет значение для внутреннего учета.

Рассмотрим структуру и установленный порядок оформления расходных кассовых ордеров:

- В первой строке бланка записывается полное название организации. Если речь идет об обособленном структурном подразделении — это также указывается.

- Затем идет раздел: «Корреспондирующий счет, субсчет». В этой графе отмечается номер счета соответствующий статье расхода в системе бухучета. В этой же строке цифрами указывается сумма денежных средств к выдаче.

- В следующей строке полностью прописывается фамилия, имя и отчество лица получающего денежные средства.

- В следующей строке сумма средств к получению записывается прописью. Это обычная мера предосторожности от ошибок и злоупотреблений.

- Затем, в строке: «Приложение» приводятся дополнительные документы с указанием на выдачу средств, если таковые имеются.

- Ниже располагаются подписи, инициалы и фамилии руководителя организации и главного бухгалтера. Важно знать, что эти подписи нельзя считать подтверждением правильности проведения расходной операции. Это только разрешение на такую операцию.

- Ответственность за использование средств несет непосредственно получатель, подпись которого находится ниже.

- Под этой подписью полагается вписывать данные документа подтверждающего личность получателя.

- В конце Ордера ставится роспись кассира, его инициалы и фамилия. Он отвечает за правильность выдачи средств и оформления РКО. Кроме того, в его обязанность входит проверка всех подписей, документов разрешающих выдачу денег, а также удостоверение личности получателя.

Такой порядок в отношении расходных кассовых ордеров установлен в Постановлении Минфина РБ №38 от 29 марта 2010 года. Там же содержится краткая инструкция по их заполнению.

Если вы заметили ошибку в тексте новости, пожалуйста, выделите её и нажмите Ctrl+Enter

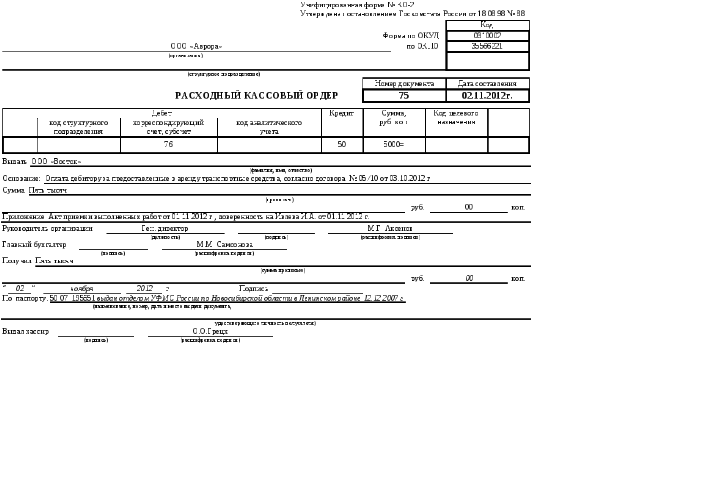

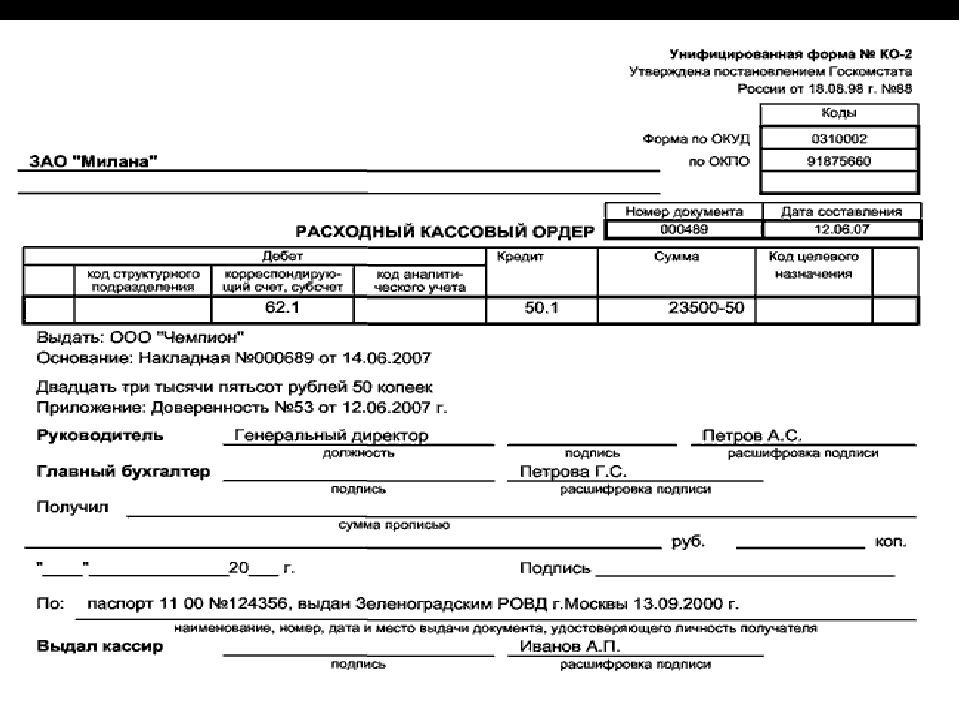

Образец заполнения формы расходного кассового ордера,

Любые операции с денежными средствами в кассе предприятия сопровождаются соответствующими документами: приходный и расходный кассовый ордер, платежная ведомость, счет фактура и др.

Причём как при поступлении, так и при выдаче денег.

Выдача денег из кассы предприятия регулируется специальной инструкцией.

Согласно порядку, оформить выдачу денег из кассы можно несколькими способами, для каждого из которых предусмотрен свой документ.

Это может быть:

- расчётно-платёжная ведомость,

- платёжная ведомость

- расходный кассовый ордер (РКО).

Где и как применяют расходный кассовый ордер, правила заполнения

Итак, при выдаче денег из кассы, следует заполнить расходный кассовый ордер, который представлен формой №КО-2 и утверждён Министерством статистики.

Расходный кассовый ордер оформляется только в тех случаях, когда наличные выдаются лицу, состоящему или не состоящему в штате сотрудников предприятия.

Также расходный кассовый ордер оформляется для кассира, который берёт деньги из кассы, с целью дальнейшей передачи сотруднику банка для занесения их на счёт предприятия.

Расчет коэффициентов платежеспособности, а также ликвидности.

Что характеризует анализ финансовой независимости предприятия?

Еще один случай, когда требуется оформление РКО – выдача общей суммы средств сотрудникам или руководителям, по расчётно-платёжной или платёжной ведомости.

Как и к любому банковскому или кассовому документу, к РКО предъявляются жёсткие требования.

На расходном кассовом ордере не должно быть никаких исправлений, помарок, пятен от чернил

Разрешается заполнять ордер ручкой с тёмными чернилами, с помощью печатной машинки, принтера и прочих механических устройств.

В этом случае записи, сделанные на данных устройствах должны храниться столько же, сколько будут храниться эти документы.

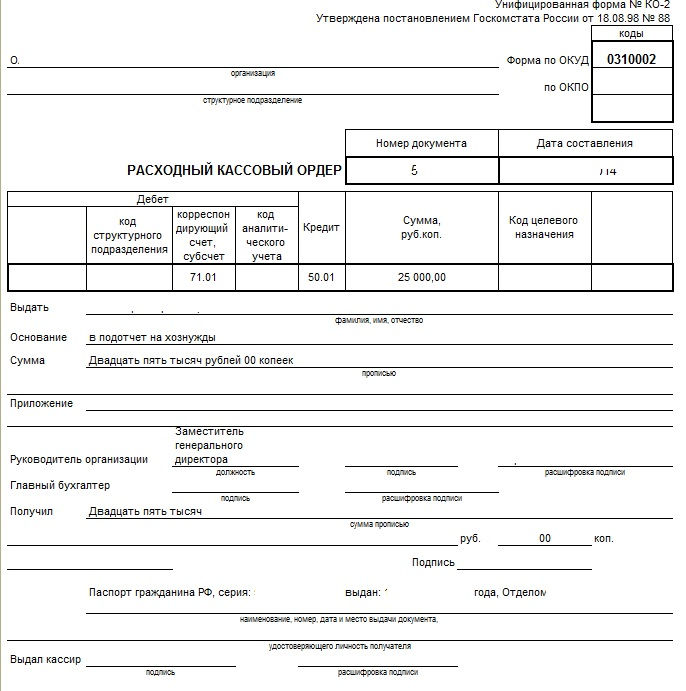

Реквизиты бланка расходного кассового ордера

Скачать бесплатно образец бланка приходного и расходного кассового ордера можно в интернете.

Форма расходного кассового ордера, являясь банковским документом, имеет реквизиты, которые нужно заполнять в обязательном порядке.

- реквизит – название предприятия. Данная строка РКО предполагает внесение полного или сокращённого названия предприятия или организации, из кассы которого выдаются наличные средства. Эту информацию можно найти в уставе предприятия или в любом другом документе.

- реквизит – идентификационный код. Открываясь, предприятие заносится в Единый государственный реестр, получая при этом собственный идентификационный код. Те компании и организации, которые имеют собственный штамп, с указанным на нём названием и кодом предприятия, могут поставить оттиск в этой строке.

- реквизит – номер документа. Здесь бухгалтер должен указать порядковый номер, под которым проходит РКО в журнале регистрации приходных и расходных кассовых документов.

Этот кассовый журнал формы №КО-3 показывает движение наличных денег в кассе, по тому или иному назначению.

Этот кассовый журнал формы №КО-3 показывает движение наличных денег в кассе, по тому или иному назначению. - реквизит – дата составления документа. Этот реквизит является одним из основных. Стоит отметить, что дата составления РКО должна совпадать с датой, которая проходит по журналу регистрации.

- реквизит – корреспондирующий счёт. Корреспондирующие счета могут быть разными в зависимости от того, с какой целью выдаются деньги из кассы. Данная строка в РКО показывает информацию о корреспонденции, что позволяет вести бухгалтерский учёт в обобщающих регистрах.

- реквизит – коды целевого назначения и аналитического учёта. В отдельных случаях, когда на предприятии введены специальные коды для любых хозяйственных операций, оформление РКО требует заполнения этих реквизитов. В остальных случаях, когда на предприятии кодировки не предусмотрено, нужно поставить прочерк.

- реквизит – сумма. Сумма наличных, которая выдаётся получателю из кассы предприятия, обязательно вносится в РКО.

Сделать это нужно два раза: сначала цифрами, затем прописью, в соответствующих графах.

Сделать это нужно два раза: сначала цифрами, затем прописью, в соответствующих графах. - реквизит – получатель денежных средств. В данной строке указывается имя лица, получающего деньги из кассы. В отдельных случаях, когда деньги передаются через посредника, имя доверенного лица, то есть фактического получателя, указывается после имени того, кому адресованы деньги.

- реквизит – основание для выдачи денег. В этой графе указывается причина, почему нужно выдать денежные средства из кассы предприятия. Основанием может быть как устное, так и письменное распоряжение руководителя, прочие основания.

Проводки для дебиторской задолженности в балансе.

Есть ли разница в акте оказанных услуг и акте выполненных работ?

Заполнения строк активов и пассивов в балансе: https://buhguru.com/buhgalteria/kak-vyglyadit-zapolnennyjj-bukhgalters.html

10. реквизит – сумма средств, выдаваемая по РКО. Эта строка показывает, сколько наличных денежных средств было выдано по выписанному расходному кассовому ордеру. Данная информация заносится в документ исключительно прописью, с заглавной буквы.

Данная информация заносится в документ исключительно прописью, с заглавной буквы.

11. реквизит – прилагающиеся документы к РКО. В этой строке указываются документы, которые подтверждают основание на выдачу денег, или каким-либо образом относятся к выплате денег из кассы. Такие документы должны быть подписаны кассиром предприятия, а также отмечены специальным штампом «Оплачено» для погашения.

12. реквизит – подписи главного бухгалтера и руководителя. Последним реквизитом, который должен обязательно присутствовать в расходном кассовом ордере, являются подписи главного бухгалтера, а также руководителя предприятия.

В случае, если их нет на рабочем месте, подписать бланк РКО для выдачи средств имеют права только те сотрудники, которым руководитель или главный бухгалтер передали такое право.

Однако, если к ордеру прилагается документ, уже подписанный руководителем, то на самом ордере ставить подпись не обязательно.

Выдача наличных по РКО

Когда все реквизиты заполнены, расходный кассовый ордер готов для передачи в кассу предприятия.

Важно помнить, что заполненный расходный кассовый документ передаётся непосредственно из бухгалтерии в кассу.

После получения РКО, кассир проверяет правильность его заполнения.

В случае если документ написан неверно, его передают обратно в бухгалтерию для повторного, правильного заполнения.

Получить наличные по расходному документу может только то лицо, чьё имя указано в документе, только в тот день, который указан в РКО.

Категорических запрещено передавать этот расходный документ получателю денежных средств

Во время получения денежных средств из кассы, получатель обязан предъявить документы, удостоверяющие его личность, откуда в соответствующую графу переносятся личные данные получателя.

В случае если средства получает сотрудник предприятия, которого кассир знает лично, или тот уже не раз получал деньги из кассы, заполнять эту строку не обязательно.

Как только получателю передана сумма по расходному кассовому ордеру, он должен самостоятельно указать в документе сумму прописью, поставить дату и свою подпись.

Ни в коем случае нельзя заполнять эти графы бухгалтерам или кассирам.

После выдачи наличных, заполнения всех документов и завершения всех операций, кассир подписывает расходный документ, вносит данные о нём в соответствующие регистры, а также в кассовую книгу, подкрепляя всё своей подписью.

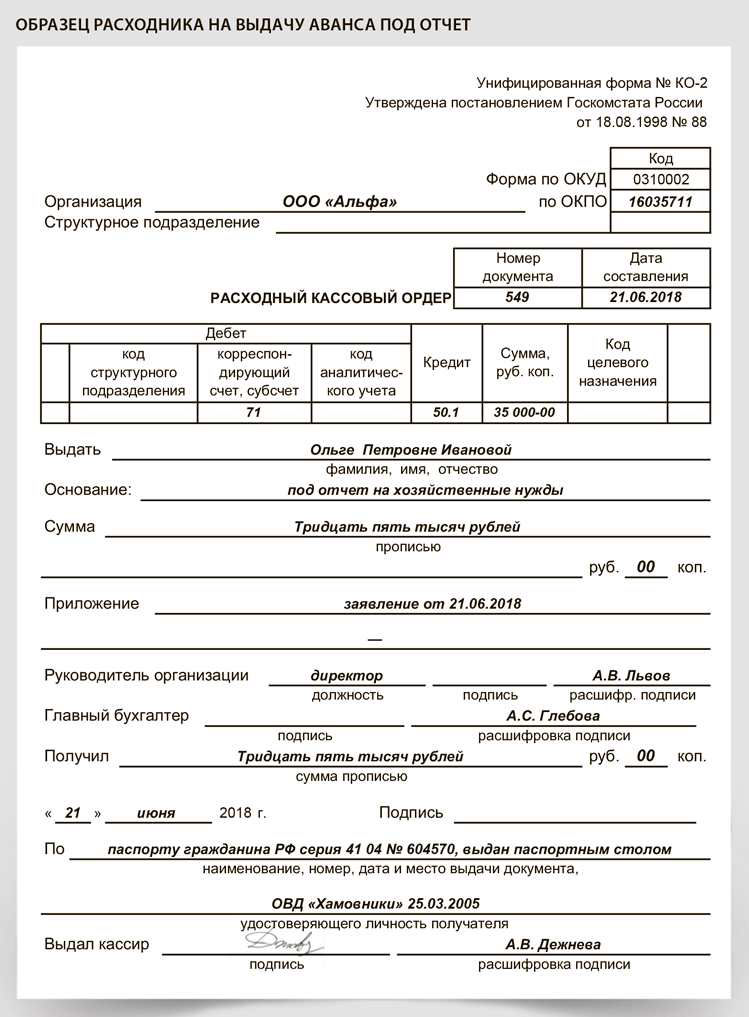

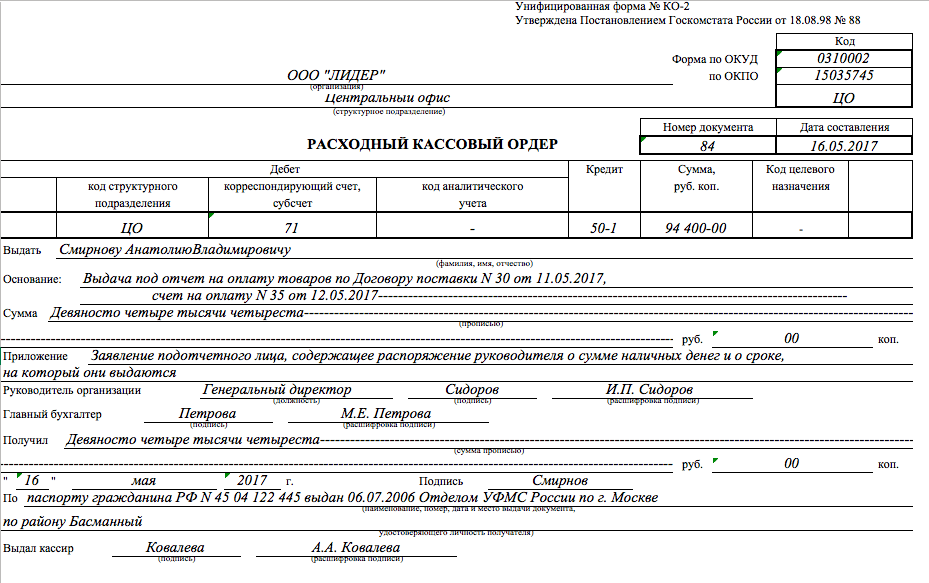

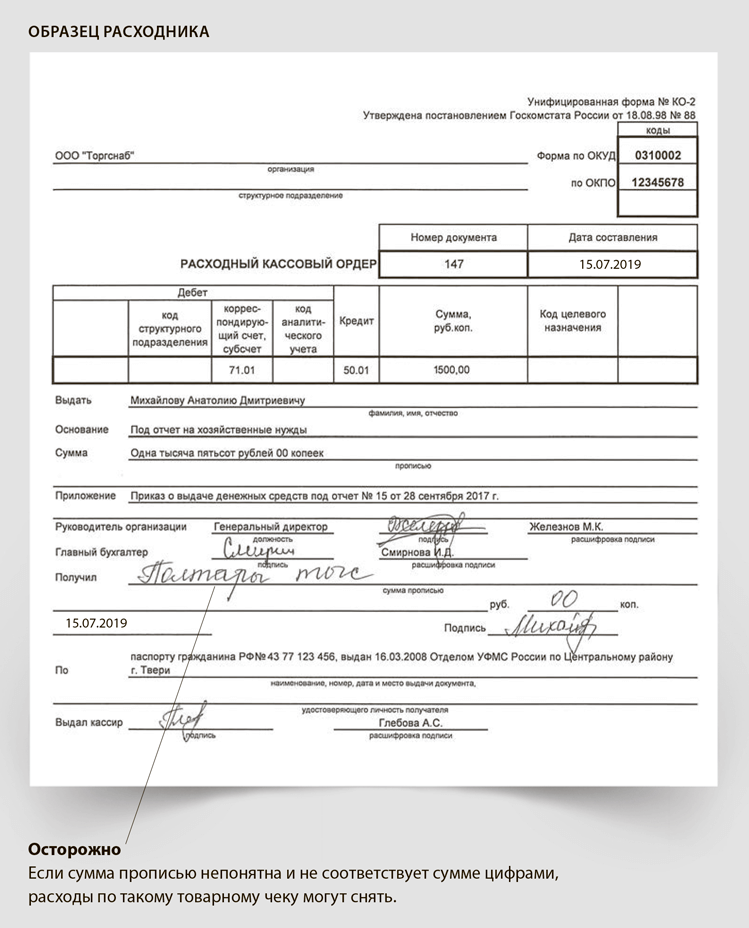

Пример заполнения расходного кассового ордера и инструкция

Документальное сопровождение выдачи наличных

В наше время тотального господства банков и банковских переводов ни одна организация не может обойтись без фактических денежных средств. В этой статье рассматривается пример заполнения расходного кассового ордера (РКО) и вопросы, связанные с его применением.

Любая организация или ИП обязаны вести расчеты с контрагентами, осуществлять платежи в бюджет и фонды через расчетный счет. Но остается еще немало случаев, когда нужны наличные деньги:

- выдача подотчетному лицу

- расчет по оплате труда

- выдача на хозяйственные нужды

- оплата аванса поставщику

Правовая основа и обязательность заполнения кассового документа

Правовой Федеральный акт возлагает на Центробанк определить шаг за шагом операции по кассе. Этот распорядок расписан Указанием Банка, где говорится, что все кассово-денежные операции оформляются ордерами: приходными и расходными. Там же указаны наименования стандартных форм. Формы эти закреплены в законодательных нормативах. Форма КО-2 предназначена для расходного кассового ордера.

Этот распорядок расписан Указанием Банка, где говорится, что все кассово-денежные операции оформляются ордерами: приходными и расходными. Там же указаны наименования стандартных форм. Формы эти закреплены в законодательных нормативах. Форма КО-2 предназначена для расходного кассового ордера.

Таким образом, создание расходно-кассового документа при выдаче денег является обязательной процедурой.

Пример заполнения расходно-кассового ордера поможет правильно составить документ. Кроме того, он обязательно должен записываться в журнальной форме, где фиксируются все приходные и расходные документы кассы. Этот журнал, в свою очередь, имеет КО-3 стандартную форму.

Оформление ордера

Оформляет расходный кассовый документ бухгалтер. На уровне законодательства нет четких требований, как заполнять ордер. Но так как для ордера существует унифицированная форма, то ответственное лицо заполняет бланк ордера в соответствии с требованиями соответствующих полей в форме:

Пример РКО

- на верхней строчке пишется название организации

- ниже его – структурное подразделение; если нет подразделения, то ставится прочерк

- в табличке «Коды» код по ОКУД 0310002 – проставляется автоматически, а код ОКПО должен соответствовать коду из классификатора

Далее проставляется номер, присвоенный документу и дата его составления, дата получения денег из кассы.

Затем бухгалтер должен проставить бухгалтерские счета. Кредит счета всегда будет 50, а вот дебет зависит от хозяйственной операции, в соответствии с которой выдаются деньги:

- 70 – выдача зарплаты сотрудникам

- 60 – оплата поставщикам и заказчикам

- 71 – расчет с подотчетными лицами

- 51 – перевод определенной суммы на текущий счет организации

В следующей графе проставляется сумма операции, ниже записывается фамилия работника, который получает деньги. В строке «Основание» записывается хозяйственная операция, на основании которой происходит снятие денег. Это чаще всего:

- оплата труда сотрудников

- выдача на хозяйственные нужды

- наличные перечисляются на счет (расчетный)

- выплаты по договорам аренды и т.д.

В следующей строке «Сумма» записывается сумма прописью. Строка «Приложение» – это документы, подтверждающие происходящие хозяйственные операции. Это может быть:

- платежная ведомость

- письменное заявление на хозяйственные нужды

- квитанция к объявлению на взнос наличными соответственно и т.

д.

д.

Ниже подписывается руководство организации. Если бухгалтера в организации нет, то за него расписывается руководитель.

Требования к оформлению РКО

Пример заполнения расходно-кассового ордера подтверждает, что РКО является финансовым документом, поэтому:

- в записях не должно быть помарок, исправлений, ошибок

- заверять расходник электронно-цифровой подписью нельзя

- документ должен быть в бумажном виде

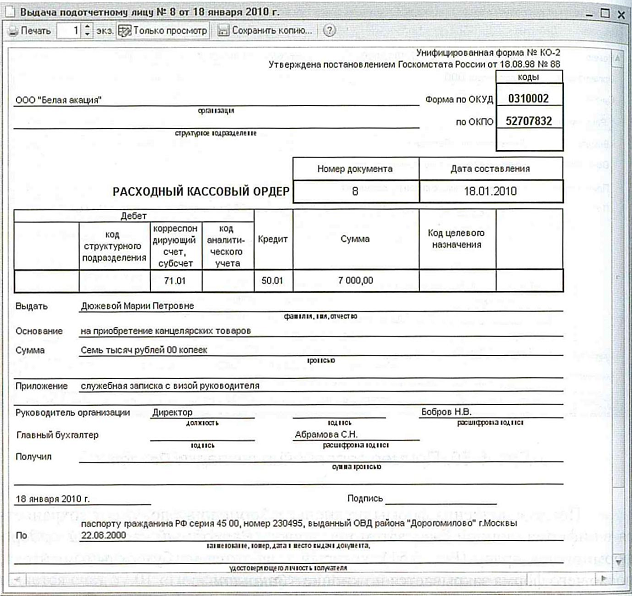

Выдача денег в кассе по РКО

Процедура выдачи денег в кассе

Деньги по расходному ордеру выдает кассир организации. В его обязанность входит проверить правильность оформления ордера и убедиться, что руководитель и главный бухгалтер поставили свои подписи в соответствующих строках. В ордере есть строка, где записаны паспортные данные получателя:

- фамилия, имя, отчество должны быть в дательном падеже

- перед выдачей кассир должен сверить паспортные данные в ордере с оригиналом, который обязан предоставить получатель

В строке «Получил» надо написать сумму из кассы, ниже проставить текущее число и расписаться тому лицу, которое непосредственно получает деньги. После получения соответствующей суммы кассир должен поставить фамилию и расписаться.

После получения соответствующей суммы кассир должен поставить фамилию и расписаться.

Сейчас заполнение всех документов происходит на компьютере. В Указаниях Банка России № 3210-У отмечается, что расходник можно заполнять и от руки.

Упоминаний, что нельзя комбинировать автоматическое и ручное заполнение, тоже нет. Таким образом, при необходимости можно заполнить от руки те строки, которые не попали в расходник автоматически. Расходный документ заполняется в единственном числе и подшивается в кассовую книгу.

РКО в кредитных организациях

В банковских организациях тоже применяют РКО, только он имеет немного иную форму. Банк России в указаниях установил стандартный формуляр по ОКУД 0402009. Эта форма во многом схожа с той, которой пользуются некредитные организации, но есть и различия. Например, новые реквизиты:

Составление РКО в банке

- талон отрывной к РКО № – указывается цифрами номер, который должен соответствовать РКО

- дебет и кредит формируются, как того требуют положения Банка

- свободное поле – заполняется, как того требуют правила, так называемого аналитического учета в случаях операций с драгоценными металлами.

Этот порядок закреплен во внутреннем документе организации, учетной политике

Этот порядок закреплен во внутреннем документе организации, учетной политике - символ – пишутся цифрами символы

- шифр документа – это обозначение документа в цифрах

- направление выдачи наличных денег – пишется направление выдачи, учитывая символы отчетности

- свободное поле – пишутся реквизиты в соответствии с требованием учетной политики конкретной банковской организации

Руководство для бухгалтера

Новый правовой акт разрешает предпринимателям с 01.01.2013 создавать и использовать первичные формы документов. Но для РКО нужно использовать ранее утвержденные формы и заполнять их в соответствии с вышеуказанными правилами.

Таким образом, как видно из примера, составить документ РКО довольно просто. При составлении необходимо внимательно заполнить все поля документа без ошибок и помарок, иначе документ может быть признан недействительным.

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

квалифицированных расходов на редакцию | Налоговая служба

Расходы на квалифицируемое образование — это суммы, уплаченные за обучение, сборы и другие сопутствующие расходы правомочного учащегося.

Кто должен платить

Расходы на квалификационное образование должны оплачиваться:

- Вы или ваш супруг, если вы подаете совместную декларацию,

- Студент, которого вы считаете иждивенцем по вашему доходу, или

- Третье лицо, включая родственников или друзей.

Использованные средства

Вы можете запросить кредит на образование для покрытия квалифицированных расходов на образование, оплачиваемых наличными, чеком, кредитной или дебетовой картой или оплачиваемых деньгами из ссуды.

Если вы оплачиваете расходы деньгами из ссуды, вы берете ссуду на год оплаты расходов, а не на год получения ссуды или год выплаты ссуды.

Затраты на квалифицированное образование для кредитов на образование

Квалифицированные расходы — это суммы, уплаченные за обучение, сборы и другие сопутствующие расходы подходящего учащегося, которые необходимы для зачисления или посещения подходящего учебного заведения. Вы должны оплатить расходы за академический период *, который начинается в течение налогового года или первых трех месяцев следующего налогового года.

Приемлемые расходы также включают плату за участие в учебной деятельности, которую вы должны платить, чтобы записаться в школу или посещать ее. Например, плата за мероприятие, которую все студенты должны платить для финансирования всех студенческих организаций и мероприятий на территории кампуса.

Только для AOTC , расходы на книги, принадлежности и оборудование, необходимые студенту для курса обучения, включаются в расходы на квалифицированное образование, даже если они не оплачиваются школе. Например, стоимость обязательного учебника, купленного в книжном магазине за пределами кампуса, является расходом на квалифицированное образование.-800x800.jpg)

См. Нашу страницу часто задаваемых вопросов о кредитах на образование для получения дополнительной информации.

Расходы, не соответствующие требованиям

Даже если вы оплачиваете следующие расходы для поступления в школу или посещения школы, следующие расходы на образование не квалифицируются:

- Комната и питание

- Страхование

- Медицинские расходы (включая оплату здоровья студентов)

- Транспорт

- Аналогичные личные, жилищные или семейные расходы

Спорт, игры, хобби или некредитные курсы

Расходы на спорт, игры, хобби или некредитные курсы не дают права на получение кредитов на образование или вычетов платы за обучение, за исключением случаев, когда курс или деятельность являются частью программы обучения студента. Для пожизненного кредита на обучение только , эти расходы засчитываются, если курс помогает студенту приобрести или улучшить профессиональные навыки.

Учебный курс и ООО

Вы должны оплачивать расходы на высшее образование, по результатам которого вы получите степень или другое признанное свидетельство об образовании. Для получения кредита на обучение в течение всей жизни, вы можете получить право, если вы пройдете курс для приобретения или улучшения своих профессиональных навыков.

Учебный период

Вы должны оплатить расходы на квалифицированное образование за академический период, который начинается в течение налогового года или первых трех месяцев следующего налогового года.Академическими периодами могут быть семестры, триместры, четверти или любой другой период обучения, например, сессия летней школы. Академические периоды определяются школой. Для школ, которые используют часы или кредитные часы и не имеют академических условий, период оплаты может рассматриваться как академический период.

Невозможно оплатить расходы безналоговыми средствами

Вы не можете претендовать на возмещение расходов на образование, оплаченных из не облагаемых налогом средств. Вы должны уменьшить сумму расходов, оплачиваемых с помощью безналоговых грантов, стипендий и стипендий и другой не облагаемой налогом образовательной помощи.

Вы должны уменьшить сумму расходов, оплачиваемых с помощью безналоговых грантов, стипендий и стипендий и другой не облагаемой налогом образовательной помощи.

Что делать, если студент прекращает занятия?

Вы можете потребовать кредиты для любых сумм, которые не возвращаются, если студент отказывается от участия.

Возврат расходов на квалифицированное образование

См. Публикацию 970 для получения информации о том, что делать, если вы получили возмещение расходов на квалифицированное образование в течение налогового года.

Вернуться на главную страницу образовательных кредитов

| Код | Описание |

| Активы | |

| 101 | Наличными в банке. |

| 102 | Кассовая наличность. Валюта, монеты, чеки, почта и экспресс денежные переводы и банковские тратты на руках. |

| 103 | Мелкие наличные. Денежная сумма, отложенная для оплаты мелких обязательств. для которого выдача официального ваучера и чека будет слишком дорого и трудоемко. |

| 104 | Изменить наличные. Денежная сумма, зарезервированная для предоставления сдачи. |

| 105 | Наличные деньги с помощью фискальных агентов. Депозиты у фискальных агентов, например, коммерческие банки, для выплаты погашенных облигаций и процентов. |

| 111 | Инвестиции. Ценные бумаги и недвижимость, предназначенные для производства

доход в виде процентов, дивидендов, аренды или аренды

платежи. Инвестиции должны быть отражены по справедливой стоимости на дату

отчетная дата.Прибыли и убытки от изменений на ярмарке

Стоимость инвестиций учитывается с использованием счета доходов 1530.

Счет не включает основные средства, используемые в школьном округе.

операции. Отдельные счета для каждой категории вложений

может быть сохранен. |

| 112 | Неамортизированные премии по инвестициям. Превышение сумма, уплаченная за ценные бумаги сверх номинальной стоимости, еще не амортизировано. Использование этой учетной записи ограничено краткосрочные вложения на денежном рынке. |

| 113 | Неамортизированные скидки по инвестициям (кредит). г. превышение номинальной стоимости ценных бумаг над уплаченной суммой для них то, что еще не списано.Использование этой учетной записи ограничивается краткосрочными инвестициями. |

| 114 | Проценты к получению по инвестициям. Сумма процентов

дебиторская задолженность по инвестициям, за исключением приобретенных процентов. Интерес

купленные должны быть показаны в отдельном аккаунте. Сумма процентов

дебиторская задолженность по инвестициям, за исключением приобретенных процентов. Интерес

купленные должны быть показаны в отдельном аккаунте. |

| 115 | Начисленные проценты по приобретенным инвестициям. Проценты начисленные по инвестициям между последней датой выплаты процентов и дату покупки. Счет учитывается как актив до первой даты выплаты процентов после даты покупки. |

| 121 | Налоги к получению. Неуплаченная часть налогов

что школьный округ или правительственная единица взимали сборы и что

наступил срок, включая любые проценты или штрафы, которые могут

начисляться. |

| 122 | Резерв по безналоговым налогам (кредит). Часть налогов к получению, которые не подлежат взысканию. Счет отображается в балансе как вычет из налогов Счет дебиторской задолженности для расчета чистой дебиторской задолженности по налогам.Отдельный счета могут вестись на основании налогового года, просрочки налоги или и то, и другое. |

| 131 | Дебиторская задолженность по межфондовым займам. Счет актива, используемый для

записать ссуду одного фонда другому фонду в том же правительстве

Ед. изм. Рекомендуется вести отдельные учетные записи.

по каждой межфондовой дебиторской ссуде. изм. Рекомендуется вести отдельные учетные записи.

по каждой межфондовой дебиторской ссуде. |

| 132 | Дебиторская задолженность по межфондовым операциям. Используемый счет актива для обозначения сумм, причитающихся определенному фонду со стороны другого фонда в том же школьном округе за проданные товары или оказанные услуги. Рекомендуется вести отдельные учетные записи для каждого межфондовая дебиторская задолженность. |

| 141 | Межправительственная дебиторская задолженность. Задолженность

в подотчетное государственное подразделение из другого государственного

Ед. изм. Эти суммы могут представлять собой субсидии, общие налоги,

налоги, взимаемые за отчетную единицу другой единицей, ссуды,

и плата за услуги, оказываемые подотчетной единицей за

другое правительство. Рекомендуется, чтобы отдельные учетные записи

по каждой межведомственной дебиторской задолженности. Рекомендуется, чтобы отдельные учетные записи

по каждой межведомственной дебиторской задолженности. |

| 151 | Займы к получению. Суммы, предоставленные лица или организации, включая записи, сделанные в качестве ценных бумаг для таких ссуд, если это разрешено законом. |

| 152 | Резерв под безнадежную ссуду (кредит). Часть ссуд к получению, по оценкам, не будет получена. Счет отображается в балансе как вычет из Другой Счет дебиторской задолженности. |

| 153 | Прочая дебиторская задолженность. |

| 154 | Резерв под безнадежную дебиторскую (кредитную) задолженность. Резерв под ту часть дебиторской задолженности, которая По оценкам, собираться не будет. Аккаунт отображается на баланс как вычет из прочей дебиторской задолженности учетная запись. |

| 171 | Запасы для потребления. Стоимость расходных материалов и

имеющееся оборудование еще не распределено среди заказчиков. |

| 172 | Запасы для перепродажи. Стоимость товаров, принадлежащих школьный округ для перепродажи, а не для использования в собственном операции. |

| 181 | Предоплаченные товары. Затраты на выплату пособий еще не получил. Расходы по предоплате отличаются от расходов будущих периодов. в том, что они распространяются на более короткий период времени, чем отложенные расходы и регулярно повторяющиеся эксплуатационные расходы. Примеры предоплаченных расходов — это предоплата арендной платы, предоплата процентов и неистекшие страховые взносы. |

| 191 | Депозиты. Денежные средства, депонированные школьным округом как

предварительное условие для получения услуг, товаров или того и другого. Денежные средства, депонированные школьным округом как

предварительное условие для получения услуг, товаров или того и другого. |

| 192 | Отложенные расходы / расходы. Определенные выплаты которые сделаны за один период, но более точно отражены как расход / расход в следующем финансовом периоде. |

| 193 | Капитализированные затраты на выпуск облигаций и прочих долговых обязательств. представляет

определенные затраты на выпуск облигаций и других долговых обязательств, включая аренду с выкупом

затраты на выпуск долговых обязательств, капитализируемые для целей

учет стоимости / стоимостной основы основных средств. |

| 194 | Премия и скидка при выпуске облигаций. представляет суммы, подлежащие амортизации как премия / дисконт по долгу в связи с с выпуском облигаций. |

| 199 | Прочие оборотные активы. Оборотные активы не предусмотрены в другом месте. |

| 200 | Основные средства. Те активы, которые школьный округ

намеревается удерживать или продолжать использовать в течение длительного периода времени.В частности, основные фонды включают землю, улучшения земли,

сервитуты, здания и улучшения зданий, транспортные средства, машины,

оборудование, произведения искусства и исторические ценности, инфраструктура,

и все другие материальные или нематериальные активы, которые используются в

операций и первоначальный срок полезного использования которых превышает

единый отчетный период. |

| 211 | Земля и благоустройство земель. Счет основных средств отражает стоимость приобретения земли, принадлежащей школе округ. Если земля куплена, этот счет включает цена покупки и затраты, такие как судебные издержки, засыпка и земляные работы затраты и другие сопутствующие затраты на улучшение, понесенные привести земельный участок в состояние для целевого использования. Если земля полученный даром, счет отражает его справедливую стоимость на время приобретения.Далее постоянное улучшение земли, такие как сортировка и заливка, должны быть учтены в этом учетная запись. Земля и мелиорация считаются неисчерпаемыми

активов в связи с их значительно долгим ожидаемым сроком полезного использования. |

| 221 | Улучшения сайта. Счет основных средств, отражает ценность непостоянных улучшений здания участки, кроме зданий, которые увеличивают стоимость земли. Примеры из таких улучшений — заборы, подпорные стены, тротуары, тротуары, желоба, туннели и мосты.Если улучшения куплены или построены, эта учетная запись содержит покупку или договорная цена. Если улучшения получены в подарок, это отражает справедливую стоимость на момент приобретения. Улучшения сайта — это улучшения, полезные

жизнь. |

| 222 | Накопленная амортизация при благоустройстве участка. Накоплено суммы амортизационных отчислений на улучшение земельных участков. |

| 231 | Здания и улучшения зданий. Основной актив счет, отражающий стоимость приобретения постоянных строений используется для размещения лиц и имущества, принадлежащего школьному округу. Если здания куплены или построены, этот счет включает цена покупки или договорная цена всех постоянных зданий и приспособления, прикрепленные к таким здания. Эта учетная запись включает в себя все улучшения здания, включая модернизацию проводки зданий для технологий.Если здания приобретены даром, в учете отражены их справедливые стоимость на момент приобретения. |

| 232 | Накопленная амортизация зданий и улучшений зданий. Накопленные суммы по амортизации зданий и улучшения здания. |

| 241 | Машины и оборудование. Материальная собственность более или менее постоянного характера, кроме земли, зданий или улучшений к этому, что полезно при проведении операций. Примеры машины, инструменты, грузовики, автомобили, автобусы, компьютеры, покупные программное обеспечение, мебель и предметы интерьера. В Приложении E приведены критерии чтобы различать, является ли покупка поставкой или частью машины или оборудование. |

| 242 | Накопленная амортизация машин и оборудования. Накоплено суммы амортизации машин и оборудования. |

| 251 | Произведения искусства и исторические ценности. Отдельные предметы или коллекции предметов, имеющих художественное или культурное значение. |

| 252 | Накопленная амортизация произведений искусства и истории Коллекции. Накопленные суммы амортизации (как применимо) произведений искусства и исторических ценностей. |

| 261 | Инфраструктура. Основной актив, сеть или подсистема срок службы которых значительно больше, чем у прочих основных средств. Эти активы могут включать воду / канализацию. системы, дороги, мосты, туннели и другие подобные активы. |

| 262 | Накопленная амортизация инфраструктуры. Накоплено суммы амортизации объектов инфраструктуры. |

| 271 | Незавершенное строительство. Стоимость строительства работа выполнена, но еще не завершена. |

[назад наверх] | |

| Обязательства | |

| Код | Описание |

| 401 | Межфондовые займы к оплате. Пассивный счет, используемый для записать задолженность одного фонда перед другим в том же государственном Ед. изм. Рекомендуется вести отдельные учетные записи. за каждый межфондовый заем. |

| 402 | Межфондовая кредиторская задолженность. Используемый пассивный счет для указания сумм, причитающихся конкретному фонду, и оказанных услуг.Рекомендуется вести отдельные учетные записи для каждого межфондовая задолженность. |

| 411 | Межправительственная кредиторская задолженность. Задолженность подчиняющийся школьный округ другому правительственному учреждению. Рекомендуется вести отдельные учетные записи для каждого межведомственная к оплате. |

| 421 | Счета к оплате. Обязательства по открытому счету частным лицам, фирмам или корпорациям за товары и услуги полученные школьным округом (но не включая суммы, причитающиеся в другие фонды того же школьного округа или в другие государственные единицы). |

| 422 | Приговоры к оплате. Суммы, подлежащие выплате школой района в результате судебных решений, в том числе осуждения награды выплачиваются за частную собственность, взятую в общественное пользование. |

| 423 | Обязательства по варрантам. Суммы, причитающиеся назначенным получателям платежей в форме письменного распоряжения школьного округа указание казначею школьного округа выплатить определенную сумму. |

| 431 | Контракты к оплате. Суммы к оплате по договорам активов, товары и услуги, полученные школьным округом. |

| 432 | Договоры на строительство с уплатой залога. Обязательства за счет строительных договоров на эту часть работа, которая была завершена, но по какой части ответственности не была выплачена до окончательной проверки или по истечении срока указанный период времени или и то, и другое.Невыплаченная сумма обычно составляет заявленный процент от контрактной цены. |

| 433 | Договоры на строительство к оплате. Суммы, причитающиеся школе района по подрядам на строительство зданий и иных сооружений и другие улучшения. |

| 441 | Облигации с погашением. Облигаций, которые достигли или прошли срок их погашения, но они остаются невыплаченными. |

| 442 | Облигации к оплате. Облигаций, не достигших или прошли срок погашения, но должны быть погашены в течение одного года или меньше. Эта учетная запись используется только в Собственной или фидуциарной средства. |

| 443 | Неамортизированные премии по выпуску облигаций. Аккаунт

что представляет собой ту часть излишка выручки от облигаций

выше номинальной стоимости, и это остается амортизировать в течение оставшейся

жизнь таких облигаций. |

| 451 | Ссуды к оплате. Краткосрочные обязательства, представляющие

суммы, заимствованные на короткие периоды времени, обычно подтверждаемые

по векселям к оплате или по варрантам к оплате. |

| 452 | Обязательства по аренде — текущие. Обязательства по капитальной аренде которые подлежат оплате в течение одного года. |

| 455 | Проценты к уплате. Проценты, подлежащие уплате в течение одного года. |

| 461 | Начисленные заработные платы и пособия. Заработная плата и дополнительные выплаты понесенные в текущем отчетном периоде затраты, которые не подлежит оплате до следующего отчетного периода. |

| 471 | Удержания и удержания из заработной платы. Суммы удержания из заработной платы сотрудников для удержания налогов и других целей. Также включены суммы выплачиваемых округом пособий. А отдельный счет пассивов может использоваться для каждого вида пособий. |

| 472 | Текущее компенсируемое отсутствие . Компенсируемые отсутствия которые будут выплачены в течение одного года. |

| 473 | Обязательства по начисленному ежегодному обязательному взносу. А ответственность за невыплаты в пенсионные фонды. Этот сумма представляет собой любую разницу между актуарно определенным требуемый ежегодный взнос и фактические выплаты в пользу Пенсионный фонд. |

| 481 | Доходы будущих периодов. Пассивный счет, представляющий доходы, собранные до наступления срока платежа. |

| 491 | Депозиты к уплате. Ответственность за депозиты полученные как предварительное условие для предоставления или получения услуг, товаров или оба. |

| 499 | Прочие краткосрочные обязательства. Прочие краткосрочные обязательства нигде не предусмотрено. |

| Долгосрочные обязательства. Обязательства со сроком погашения более одного года. Эти учетные записи следует использовать только с Собственные и доверительные фонды. | |

| 511 | Облигации к оплате. Облигации, которые не достигли или не прошли срок погашения и срок погашения не истек в течение одного года. |

| 512 | Начисленные проценты. Счет, представляющий проценты которые начисляются по облигациям с большим дисконтом.Эта учетная запись должна использоваться школьными округами, которые выдают прирост капитала облигации. Такие облигации обычно выпускаются с большим дисконтом от номинальной стоимости, и до погашения проценты не выплачиваются. При учете методом полного начисления округу требуется прирастание проценты по облигациям в течение срока их действия. Аккреция это процесс систематического увеличения балансовой стоимости облигации до ее оценочной стоимости на дату погашения связь.Для расчета начисленных процентов округ должен вменять эффективная процентная ставка с использованием приведенной стоимости, номинальная стоимость (или будущая стоимость) и период облигации, и умножьте эффективную процентную ставку на балансовую стоимость задолженность на конец периода. Повышенный интерес обычно учитывается как дополнение к непогашенному долговому обязательству. |

| 513 | Неамортизированные прибыли / убытки по возврату долга. An аккаунт, который представляет разницу между повторным приобретением цена и чистая балансовая стоимость старого долга, когда текущая или происходит досрочное погашение долга. Эта учетная запись должна быть используется только тогда, когда погашение долга происходит за Собственные средства. Сумма неамортизированного убытка должна быть отложена и амортизирована. как компонент процентных расходов в систематической и рациональной способ в течение оставшегося срока старого долга или жизни от нового долга, в зависимости от того, что короче.На балансе эту отложенную сумму следует указать как вычет из или дополнение к новому долговому обязательству. |

| 521 | Ссуды к оплате. Безусловное письменное обещание подписано производителем, чтобы выплатить определенную сумму денег в течение одного года или более после даты выдачи. |

| 531 | Обязательства по капитальной аренде. Суммы, оставшиеся до оплачивается по договорам аренды капитала. |

| 551 | Компенсируемое отсутствие. Суммы, оставшиеся сверх период в один год для выплаты компенсации за отсутствующие на работе. |

| 561 | Ответственность за арбитражные уступки. Обязательства, возникающие из арбитражные скидки IRS от финансирования облигаций. |

| 590 | Прочие долгосрочные обязательства. Прочие долгосрочные обязательства нигде не предусмотрено.На этом счете представлены суммы к оплате по истечении более одного года с даты баланса для авансы из других фондов и некоторые разные обязательства, включая компенсацию работникам, самофинансирование страхования и судебные иски и решения. |

[назад наверх] | |

| Фонд Остатки / чистые активы фонда | |

| Код | Описание |

| 711 | Резерв под товарно-материальные запасы. Резерв, представляющий часть остатка средств выделена, чтобы указать, что активы равные сумме резерва вкладываются в материально-производственные запасы и поэтому не доступны для присвоения. Использование этого аккаунта не является обязательным, если только метод учета покупок для инвентаря используется. |

| 712 | Резерв для предоплаченных товаров. Резерв, представляющий часть остатка средств выделена, чтобы указать, что активы равные сумме резерва связаны и, следовательно, недоступен для присвоения. Использование этой учетной записи по желанию. |

| 713 | Резерв под обременения. Резерв, представляющий часть остатка средств выделена для покрытия непогашенных обременения.Отдельные счета могут вестись для текущих обременения и обременения прошлого года. |

| 714 | Остаток других зарезервированных средств. Резерв, представляющий та часть остатка средств, которая выделена, чтобы указать, что активы равны сумме резерва, и, следовательно, недоступен для присвоения.Рекомендуется отдельный резерв создается для каждого специального назначения. Один пример специального назначения ограничены Федеральными программами. |

| 720 | Обозначенный остаток средств. Обозначение, представляющее та часть остатка средств, которая выделена, чтобы указать, что активы равной сумме назначения были выделены Правление или высшее руководство для добросовестной цели в будущем. |

| 730 | Незарезервированный остаток средств. Превышение активов фонд в отношении его обязательств, резервов фонда и назначений. |

| 740 | Инвестиции в основные средства за вычетом соответствующей задолженности. Это счет используется для учета компонента чистых активов, инвестированного в основные средства, за вычетом соответствующего долга, который представляет собой общую основные средства за вычетом накопленной амортизации за вычетом долга напрямую относящиеся к основным фондам. Эта учетная запись будет использоваться в Только собственные средства. |

| 750 | Чистые активы с ограничениями. Эта учетная запись используется для записи Компонент чистых активов — чистые активы с ограничениями — который представляет чистые активы, ограниченные внутренними или внешними источниками организация. Этот счет предназначен для использования в собственных фондах. Только. |

| 760 | Неограниченные чистые активы. Эта учетная запись используется для записи компонент чистых активов — неограниченные чистые активы — который представляет чистые активы, не классифицированные на счетах 740 и 750. Этот счет должен использоваться только в Собственные фонды. |

Неисчерпаемые активы не подлежат амортизации. Следовательно,

все активы, классифицированные по коду актива 211, не приведут к

амортизационные расходы.

Неисчерпаемые активы не подлежат амортизации. Следовательно,

все активы, классифицированные по коду актива 211, не приведут к

амортизационные расходы. Поскольку эти улучшения уменьшают свою ценность / полезность

со временем эти активы целесообразно амортизировать.Следовательно,

все капитализированные улучшения сайта должны быть амортизированы сверх

ожидаемый срок их полезного использования.

Поскольку эти улучшения уменьшают свою ценность / полезность

со временем эти активы целесообразно амортизировать.Следовательно,

все капитализированные улучшения сайта должны быть амортизированы сверх

ожидаемый срок их полезного использования.ФРС — Работа с неожиданными расходами

Работа с непредвиденными расходами

Результаты опроса показывают, что многие взрослые люди недостаточно хорошо подготовлены к тому, чтобы противостоять даже небольшим финансовым потрясениям, хотя способность оплачивать текущие счета и оплачивать непредвиденные расходы заметно улучшилась с 2013 года.Несмотря на положительные тенденции, финансовые проблемы остаются, особенно для малообразованных и меньшинств.

Мелкие неожиданные расходы

Относительно небольшие неожиданные расходы, такие как ремонт автомобиля или замена неисправного прибора, могут стать проблемой для многих семей без достаточных сбережений. Столкнувшись с гипотетическими расходами в размере 400 долларов США, 61 процент взрослых в 2018 году заявили, что они покроют их наличными, сбережениями или кредитной картой, выплачиваемой в следующем отчете (называемом вместе «наличными или их эквивалентом»). — увеличение на 2 процентных пункта по сравнению с 2017 годом (диаграмма 10).В 2013 году половина взрослого населения покрыла бы такие расходы таким же образом.

Среди оставшихся 4 из 10 взрослых, которым было бы труднее покрыть такие расходы, наиболее распространенными подходами являются хранение остатка на кредитных картах и получение займов у друзей или семьи (диаграмма 11). Двенадцать процентов взрослых не смогли бы оплатить расходы любым способом. Хотя многие из них несут дополнительные расходы при скромных расходах, это сбивает с толку, возможно, что некоторые из них предпочтут взять взаймы, даже если у них будет в наличии 400 долларов, сохранив свои наличные деньги в качестве буфера для других расходов. 11

В то время как предыдущий вопрос касается гипотетических расходов, результаты опроса показывают, что некоторым людям сложно оплачивать свои фактические счета. Даже без непредвиденных расходов 17 процентов взрослого населения ожидали отказа от оплаты некоторых своих счетов в месяц, в котором проводился опрос. Чаще всего это связано с неоплатой или частичной оплатой счета по кредитной карте (таблица 10). Четверо из 10 из тех, кто не в состоянии оплатить все свои счета (7 процентов от всех взрослых), говорят, что их арендная плата, ипотека или счета за коммунальные услуги останутся хотя бы частично неоплаченными.

Таблица 10. Счета к оставлению неоплаченными или частично оплаченными в месяц обследования

процентов

| Счет | Среди взрослого населения | Среди тех, кто рассчитывает отсрочить хотя бы один счет |

|---|---|---|

| Жилищные счета | ||

| Аренда или ипотека | 4 | 22 |

| Счет за воду, газ или электричество | 6 | 33 |

| Всего | 7 | 39 |

| Счета, не связанные с жильем | ||

| Кредитная карта | 7 | 42 |

| Счет за телефон или кабельное телевидение | 5 | 32 |

| Студенческий кредит | 2 | 12 |

| Авто оплата | 3 | 19 |

| Другое | 1 | 3 |

| Всего | 11 | 67 |

| Неуказанные счета | 4 | 25 |

| Всего | 17 | 100 |

Еще 12 процентов взрослых не смогли бы оплатить счета за текущий месяц, если бы у них также были непредвиденные расходы в размере 400 долларов, которые они должны были бы оплатить.В целом, 3 из 10 взрослых либо не могут оплачивать свои счета, либо переживают небольшую финансовую неудачу вдали от трудностей, что немного меньше, чем в 2017 году (33 процента).

В особенности те, у кого меньше образования, менее способны справиться с этими расходами. Тринадцать процентов взрослых со степенью бакалавра или выше не рассчитывают оплачивать счета за текущий месяц или не смогут это сделать, если столкнутся с неожиданными расходами в размере 400 долларов, по сравнению с 42 процентами тех, кто имеет степень средней школы или меньше. Расовые и этнические меньшинства каждого уровня образования еще менее способны справиться с финансовыми трудностями (диаграмма 12).

Некоторые финансовые проблемы требуют большей подготовки и тщательного планирования, чем относительно небольшие неожиданные расходы. Одним из распространенных критериев финансовой подготовки является наличие у людей сбережений, достаточных для покрытия трехмесячных расходов в случае потери работы. Половина людей откладывают специальные сбережения на случай чрезвычайных ситуаций или фонды «на черный день». Как и в случае с небольшими финансовыми потрясениями, некоторые могут справиться с более серьезным потрясением, заимствуя или продавая активы; пятая часть говорит, что таким образом они могут покрыть трехмесячные расходы.В общей сложности 7 из 10 взрослых могли бы использовать сбережения, должны были бы занять или продать активы, если бы столкнулись с финансовой неудачей такого масштаба.

Расходы на здравоохранение

Наличные расходы на здравоохранение — это частые неожиданные расходы, которые могут стать серьезными трудностями для тех, у кого нет финансовой поддержки. Как и в случае с небольшими финансовыми неудачами, описанными выше, многие взрослые финансово не готовы к расходам, связанным со здоровьем. В течение 2018 года пятая часть взрослого населения должна была оплачивать крупные неожиданные медицинские счета, средний размер которых составлял от 1000 до 4999 долларов.Среди тех, кто имеет медицинские расходы, 4 из 10 имеют неоплаченную задолженность по этим счетам.

Помимо финансового бремени, связанного с дополнительным долгом, 24 процента взрослого населения остались без какой-либо формы медицинской помощи из-за неспособности платить, по сравнению с 27 процентами в 2017 году и значительно ниже 32 процентов, зарегистрированных в 2013 году. Стоматологическая помощь была самой большой. часто пропускали лечение (17 процентов), затем посещали врача (12 процентов) и принимали лекарства по рецепту (10 процентов) (диаграмма 13).

Существует тесная взаимосвязь между доходом семьи и вероятностью получения людьми медицинской помощи.Среди тех, чей семейный доход менее 40 000 долларов, 36 процентов не прошли лечение в 2018 году по сравнению с 39 процентами в 2017 году. Эта доля падает до 24 процентов от тех, у кого доход составляет от 40 до 100 тысяч долларов, и до 8 процентов от тех, кто зарабатывает более 100 тысяч долларов.

Медицинское страхование — это один из способов, с помощью которого люди могут оплачивать обычные медицинские расходы и застраховаться от финансового бремени, связанного с крупными непредвиденными расходами. В 2018 году 90 процентов взрослого населения имели медицинскую страховку. Сюда входят 57 процентов взрослых, имеющих медицинскую страховку через работодателя или профсоюз, и 22 процента, имеющих страховку через Medicare.Четыре процента людей приобрели медицинскую страховку через одну из бирж медицинского страхования. Те, у кого есть медицинская страховка, с меньшей вероятностью откажутся от лечения из-за неспособности платить. Среди незастрахованных 38 процентов остались без лечения из-за неспособности платить, по сравнению с 22 процентами среди застрахованных. 12

Список литературы

11. Например, Нил Бхутта и Лиза Деттлинг оценивают в 2016 году, используя Обследование потребительских финансов, что 76 процентов домохозяйств имели ликвидные активы на сумму 400 долларов США (даже с учетом ежемесячных расходов), что выше, чем 56 процентов взрослые в SHED 2016 года, которые заявляют, что покроют расходы в размере 400 долларов наличными или их эквивалентом («Деньги в банке? Оценка ликвидных сбережений семей с помощью исследования потребительских финансов», Примечания FEDS (Вашингтон: Совет управляющих, 19 ноября, 2018), https: // www.Federalreserve.gov/econres/notes/feds-notes/assessing-families-liquid-savings-using-the-survey-of-consumer-finances-20181119.htm). Дэвид Гросс и Николас Сулелес первыми определили «загадку долга по кредитной карте», в которой некоторые домохозяйства владеют как долговыми обязательствами по кредитным картам с высокой процентной ставкой , так и низкодоходными ликвидными активами , которые могут быть использованы для выплаты этих долгов («Ограничения ликвидности и проценты Ставки имеют значение для поведения потребителей? Доказательства из данных кредитных карт, Quarterly Journal of Economics 117, выпуск 1 (февраль 2002 г.): 149–85.) Вернуться к тексту

12. Поскольку в ходе опроса респондентов спрашивают об их текущем статусе медицинского страхования, а также спрашивают, пропустили ли они лечение в предыдущем году, возможно, что некоторые респонденты, которые в настоящее время имеют страховку, не были застрахованы в тот момент, когда они не могли позволить себе лечение. Вернуться к тексту

Составление бюджета движения денежных средств — Управление фермерским хозяйством

« Планируйте прибыль, а затем работайте над своим планом .Эта фраза лучше всего описывает ценность бюджетирования денежных потоков. Функция планирования управления является одной из самых важных для менеджера фермы, и составление бюджета движения денежных средств — отличный инструмент для этого.

Бюджет денежных потоков — это план того, как денежные средства будут поступать в операцию (приток денежных средств) и выходить из операции (отток денежных средств). Ключевое слово — «наличные». Если наличные деньги не поступают и не выходят из кармана, они не идут в бюджет движения денежных средств.

Бюджет денежного потока предоставляет менеджеру фермы три основных значения.

- Вызывает функцию планирования управления.

- Позволяет сообщить кредитору о сумме и сроках заимствования и инвестиционных потребностей.

- Во времена низкой прибыльности денежный поток — это стратегия выживания.

Завершение бюджета движения денежных средств требует, чтобы менеджер планировал заранее, знал и / или оценивал, что они будут собирать, потребности в ресурсах, затраты на ввод, цены на выпуск, замену основных средств, продажи или покупки, а также другие факторы, которые могут либо обеспечить, либо принять наличные деньги от бизнеса.

Составление бюджета движения денежных средств

Инструмент Extension Cash Flow Budget Tool состоит из таблиц Excel, которые предоставляют средства и помогают в разработке бюджета движения денежных средств.

Этот инструмент бюджета денежных потоков более сложен, чем другие калькуляторы денежных потоков, поскольку он предлагает конкретность в планировании маркетинга продуктов и анализе чувствительности. Как и во многих инструментах для работы с электронными таблицами, существует компромисс между упрощением, точностью и глубиной.

Инструмент бюджета движения денежных средств состоит из основной «вкладки» или рабочего листа «ПОТОК ДЕНЕЖНЫХ СРЕДСТВ» и дополнительных вкладок, поддерживающих разработку бюджета движения денежных средств.

Используйте инструкцию по использованию инструмента «Таблица» Объяснение бюджета движения денежных средств «для краткого описания использования инструмента.

Загрузить инструмент для создания электронных таблиц бюджета

Поделитесь своим мнением об этом инструменте, связавшись с нашей командой расширения по адресу [email protected]

Что составляет бюджет движения денежных средств?

Бюджет денежного потока состоит из денежных средств, поступающих (+) или выходящих (-) из бизнеса.

+ Поступление денежных средств от операций

+ Продажа основных средств

+ Несельскохозяйственные источники дохода, которые должны быть включены, если они используются для оплаты счетов фермерских хозяйств

— Отток денежных средств по операциям

— Приобретение основных средств

— Отток денежных средств, не связанных с сельским хозяйством, включая проживание семей

— Обслуживание долга

+ Новый заем

= Чистый денежный поток

«Чистый денежный поток» должен быть положительным или не менее нуля (безубыточность).Хотя в таблице он может быть отрицательным, в реальной жизни он должен быть не ниже нуля, даже если это означает, что счета и обслуживание долга не оплачиваются.

Чего не является бюджет движения денежных средств:

Бюджет движения денежных средств отличается от отчета о прибылях и убытках, особенно отчета о прибылях и убытках, и на самом деле они могут сильно отличаться. Бюджет движения денежных средств , а не включает неденежные статьи, такие как амортизация, изменения запасов и изменения в дебиторской / кредиторской задолженности.Тем не менее, бюджет движения денежных средств включает выплаты основной суммы, денежные выплаты за основной капитал и поступления от новых займов, которые не включены в отчет о прибылях и убытках.

Управляющий фермой может какое-то время очень хорошо обмениваться денежными потоками, просто продав несколько коров, машины, акры земли или просто позволив кредиторской задолженности продолжить строительство. Отчет о прибылях и убытках быстро определит эту ситуацию как убыточную, но бюджет движения денежных средств будет положительным. Положительный денежный поток не означает прибыльности или наоборот.

Бюджет движения денежных средств также не заменяет бюджет предприятия. Бюджет предприятия включает амортизационные отчисления и альтернативные издержки, обе из которых являются неденежными статьями, не включенными в бюджет движения денежных средств.

Проверьте свои знания в области составления бюджета движения денежных средств

Верно или неверно: мой бюджет денежного потока составляет 75 000 долларов, что означает, что если все пойдет по плану, у меня будет прибыльный год.

Ответ :

ЛОЖЬ! зависит от того, откуда пришли деньги.Бюджет движения денежных средств — это не то же самое, что отчет о прибылях и убытках

Верно или неверно: Амортизация — это «реальная» стоимость, которая отражает потерю стоимости основных средств из-за износа и устаревания. Однако это неденежные затраты, поэтому в бюджете движения денежных средств должно быть

, а не .Ответ :

ИСТИНА! В бюджет движения денежных средств входят только фактические поступления и оттоки денежных средств)

Что из перечисленного входит в бюджет движения денежных средств?

- Семена закуплены в кредит у поставщика сырья

- Наследство 100 тыс. Тети Хейзел

- Закупка новой наливной цистерны

Ответ :

- Семена закуплены в кредит у поставщика сырья (Нет)

- Наследство тети Хейзел (Зависит.Если использовались для оплаты денежных расходов, да.)

- Покупка новой цистерны (да, с учетом денежных расходов)

Примеры — бюджетирование денежных потоков:

J&J Dairy Farms — это пример того, насколько ценным является «принуждение» к планированию операций на следующий год. Чтобы завершить свой денежный поток, J&J Dairy пришлось оценить, какую цену они получат за свое молоко. Это заставило их проконсультироваться с рыночными консультантами, оценить, в каком цикле была отрасль, посмотреть на фьючерсы и рассмотреть текущую ситуацию со спросом и предложением.Никто не знает, что может произойти с ценами, особенно через год, но J&J увидела несколько индикаторов, указывающих на то, что риск движения цен был направлен в сторону более низких цен. Это заставило их задуматься и спустить на спусковой крючок некоторые маркетинговые действия, чтобы обеспечить цены, доступные сегодня для части их ожидаемого производства. Это также дало им ориентир для наблюдения за развитием года. Сам процесс заполнения бюджета движения денежных средств также привел их к рыночному планированию.

ООО «S&S Grain» — еще один пример ценности планирования в результате бюджетирования денежных потоков.S&S Grain знает, что в следующем году им необходимо заменить комбайн. Бюджет денежного потока позволяет им заранее планировать наилучшее время для торговли, а также заранее сообщать своему кредитору о своих потребностях в займах. Они также будут знать, как это влияет на наличные деньги, и знать, что помогает в покупках и переговорах.

B&B Grain and Livestock Company на следующей неделе проведет встречу со своим кредитором относительно потребностей в займах на год вперед. B&B завершила свой бюджет движения денежных средств, и, таким образом, они знают, что, за исключением значительных изменений жизненных потрясений, они будут нуждаться в краткосрочных заимствованиях в кварталах 1 , 3 и 4 кварталах.Но у них будет значительный избыток денежных средств в квартале 2 и , когда они будут продавать свой скот. Итак, у них есть два обсуждения, которые они хотят провести со своим кредитором. Один из них устанавливает операционную кредитную линию и условия погашения на периоды нехватки денежных средств. Во-вторых, как лучше всего использовать излишки наличности, когда они у них есть. Должны ли они выплатить долг досрочно и сэкономить проценты или они должны инвестировать его и заработать проценты. Было бы неплохо отправиться в год, зная и уже имея готовые потребности в займах и инвестициях.

Как увеличить денежный поток?

Увеличение притока денежных средств от операций

Одним из способов увеличения денежного потока является увеличение обычных операционных продаж. Сферы, которые следует учитывать, включают производство, цену и новые или другие виды деятельности предприятия. Увеличение количества заказных работ и продажа рыночных запасов, если они доступны, — это два способа увеличения денежного потока.

Более эффективным является получение больших доходов от основного источника дохода (молоко, зерно, кормушки и т. Д.). Выручка от производства умножена на цену.Следовательно, увеличение производства и / или цен увеличивает приток денежных средств. Чтобы чистый денежный поток был больше, рост производства или цены должен быть относительно большим, чем любые сопутствующие затраты.

Сравнительный анализ вашей деятельности может быть способом определить, есть ли потенциал для повышения эффективности производства — больше молока, больше бушелей, больше телят и т. Д. На единицу затрат. Потери корма, гибель, темпы оплодотворения, своевременность посадки, внесение удобрений и многие другие факторы могут быть средствами повышения эффективности производства.

Маркетинг может быть средством обеспечения более выгодной цены, но маркетинг, как правило, более успешен в обеспечении заранее известной цены по сравнению с «более высокой» известной ценой заранее. Но это инструмент. Маркетинг добавленной стоимости также может быть способом увеличения продажной цены.

Увеличение продаж капитальных активов (земля, тракторы и коровы)

Продажа основных средств — способ увеличить приток денежных средств. Однако это палка о двух концах: продавая основные средства, вы также теряете способность этого актива генерировать доход в будущем.Например, вы можете продать десять коров сегодня и получить денежный поток, но тогда у вас больше не будет этих десяти коров для производства молока и телят для продажи в будущем. Факторы, которые следует учитывать, включают:

- Есть ли активы с недостаточной производительностью или недостаточным использованием?

- Существуют ли виды деятельности, которые можно передать на аутсорсинг с меньшими затратами, чем владение активами, например, аренда индивидуального комбайна и продажа соответствующего уборочного оборудования?

- Есть ли неэффективные предприятия. Например, если вы никогда не зарабатываете на выращивании 200 акров зерна, то альтернативой является сдача земли в аренду (или продажа) и продажа соответствующей техники.

- Любой из этих вариантов может иметь налоговые последствия.

Увеличение притока денежных средств из неоперационных источников

Многие фермерские семьи приносят доход и денежные потоки из несельскохозяйственных источников. Работа вне фермы является основным источником потенциального денежного потока для сельскохозяйственного бизнеса, который часто не зависит от приливов и отливов цен на сырьевые товары и может иметь другие преимущества, такие как здравоохранение и выход на пенсию. Другие потенциальные источники несельскохозяйственных денежных средств включают

- Внесенный капитал от семейных или несемейных инвесторов

- Агротуризм

- Стоимость охоты

- Конный завод

- Хранение лодок и кемперов

- Несельскохозяйственные предприятия, использующие некоторые сельскохозяйственные активы, такие как

- Ремонтно-сервисная мастерская

- Делопроизводство

- Продажа семян

- Сварочный цех

Уменьшить отток денежных средств по операциям

Второй общий способ увеличения денежного потока — это уменьшить денежные потоки, уходящие из фермерского бизнеса.Снижение переменных затрат на единицу продукции — одно из средств увеличения денежного потока за счет сокращения оттока денежных средств. Это может быть выполнено с помощью:

- Согласование более низких арендных платежей

- Использование более дешевых кормовых ингредиентов

- Лучшее кормление, меньше потерь

- Внесение с переменной нормой

- Протоколы раннего выявления состояния здоровья

- Снижение затрат на рабочую силу или повышение производительности труда

- Сотрудничество

- Оптовые закупки материалов

- Совместные полевые работы

- Соглашения о навозе и удобрении

- Общие машины и оборудование

- Совместная работа

Ключевым моментом является гарантия того, что производство не подвергнется отрицательному воздействию или, по крайней мере, на него будет оказано меньшее отрицательное воздействие, чем на прибыль от более низких затрат.

Задержка / прекращение покупки основных средств

Можно ли удерживать оборудование еще на год, а не продавать его в этом году? Каковы будут потенциальные затраты на ремонт по сравнению с новым изделием? Может ли покупка актива быть отложена вместо индивидуального найма выполненной работы? Могу ли я получить прибыль, сдавая в аренду, а не покупая? Если необходима покупка, могу ли я договориться о более низкой закупочной цене?

Уменьшение оттока неоперационных денежных средств

Изъятия из семейного проживания бывают двух типов.Один из них — это «нормальная» компенсация за труд и менеджмент, которую следует ожидать от выполняемой работы. Кроме того, это дополнительное снятие средств, которое истощает денежные средства от операции. Последнее нормально и ожидаемо во времена хорошего денежного потока. Однако, когда денежный поток ограничен, надеюсь, в краткосрочной перспективе, затягивание пояса является средством увеличения чистого денежного потока. Возможно, в этом году нужно отложить большой отпуск вместо чего-то более местного. Ремонт дома, покупка лодки и т. Д.не следует забывать, просто, возможно, отложить до времен лучшего денежного потока.

Существуют ли «семейные бонусы», не связанные с хозяйственной деятельностью или компенсацией, которые можно отменить или хотя бы отсрочить. Возможные примеры:

- Развлечения

- Газ и ремонт несельскохозяйственной техники

- Страховые взносы

- Комната и питание

- Затраты на тягу трактора

- Лошади

Услуга по уменьшению текущего долга

Для многих сельскохозяйственных предприятий обслуживание долга является основным источником оттока денежных средств.Возможно, существуют способы работы с кредиторами для сокращения обслуживания долга в краткосрочной перспективе. Примеры включают:

- Реструктуризация погашения кредита, то есть продление сроков погашения, что снижает текущие платежи

- Выплаты только процентов

- Консолидация долга с уменьшением текущего платежа

- Пониженные процентные ставки

- Списание основной суммы долга (необычно и обычно связано с гораздо более серьезными проблемами, чем краткосрочный денежный поток)

Опасность любого из них заключается в том, что в будущем добавляется обслуживание долга.Например, при выплате только процентов добавляется основная сумма, которая должна быть выплачена в будущем с процентами. Также существует опасность накопления обслуживания долга по причинам, которые больше не актуальны. Например, объединение трехлетней ссуды на трактор с другими долгами и продление амортизации (срока окупаемости) с помощью ипотеки или второй ипотеки может привести к выплате ссуды на этот трактор в какой-то момент, когда трактор больше не существует. Однако в краткосрочной перспективе это могут быть способы увеличения чистого денежного потока.

Увеличение притока денежных средств за счет новых заимствований

Наконец, когда другие возможности исчерпаны, последний инструмент в коробке — новое заимствование для покрытия отрицательного денежного потока. Во многих ситуациях это нормальная часть бизнеса. Например, операционная кредитная линия в зерновом хозяйстве покрывает покупку семян, удобрений и других ресурсов до тех пор, пока зерно не будет собрано, продано и операционная векселя не будет погашена. Следует проявлять осторожность, чтобы не использовать операционные ссуды для оплаты основных средств.Также совершенно нормально увеличивать срочный долг по основным активам, например, трехлетний ссуда на единицу оборудования, пятнадцатилетний для нового здания или двадцать пять лет для земли.

Совместное использование — это забота — нажмите ниже, чтобы поделиться

Создание прогноза движения денежных средств

Даже предприятия со стабильным ростом и высокими продажами рискуют получить больше, чем они могут заплатить в конкретный месяц.К счастью, если вы тратите меньше часа в месяц на прогноз денежных потоков, это поможет вам определить потенциальный дефицит денежных средств в предстоящие месяцы.

Прежде чем вы создадите прогноз денежных потоков для своего бизнеса, важно определить ваши ключевые предположения о том, как денежные потоки поступают в ваш бизнес и уходят из него каждый месяц.

Ключевые предположения должны относиться к двум основным областям:

- Дебиторская задолженность: Эти предположения должны определять, как быстро вы получаете платеж от своих клиентов.Например, если большинство ваших клиентов платят вам в течение 30 дней, ключевым предположением может быть: 90% продаж будет получено через месяц после продажи.

- Кредиторская задолженность: Эти предположения должны указывать, когда ваши платежи подлежат оплате. Например, если ваши поставщики требуют оплаты в течение двух недель с момента доставки, ключевым предположением может быть следующее: Кредиторская задолженность подлежит оплате в течение 14 дней с момента покупки.

Совет: не позволяйте оптимизму влиять на ваши ключевые предположения. В вашей таблице должны отображаться только наиболее вероятные числа.

«Прежде чем вы создадите прогноз денежных потоков для вашего бизнеса, важно определить ваши ключевые предположения о том, как денежные потоки поступают в ваш бизнес и уходят из него каждый месяц».Согласно многим прогнозам, владельцы бизнеса будут использовать верхнюю границу своих оценок продаж, чтобы попытаться наилучшим образом привлечь внимание потенциальных инвесторов, — объясняет Джерри Л. Миллс, основатель и генеральный директор B2B CFO. Однако в этом случае высокая цель может фактически создать финансовый дефицит, говорит он.

«Настало время для владельца бизнеса быть очень реалистичным», — говорит он. «Вот где резина попадает в путь».

Имея эти реалистичные предположения, вы можете приступить к составлению своего прогноза денежного потока. Для начала создайте 12 столбцов в верхней части таблицы, представляющих следующие 12 месяцев. Затем в левой части перечислите следующие категории денежных потоков:

- Операционные денежные средства, начало — Сумма денег, которую вы будете иметь в начале каждого месяца.

- Источники денежных средств — Все деньги, поступающие каждый месяц (поступления к получению или прямые продажи, ссуды и т. Д.).

- Всего источников денежных средств — Добавьте суммы в строке Операционные денежные средства, начало к суммам в Источниках денежных средств за каждый месяц.

- Использование наличных денег — Перечислите все возможные расходы, которые может понести ваш бизнес, такие как платежная ведомость, кредиторская задолженность перед поставщиками, арендная плата и платежи по кредиту.

- Общее использование наличных денег — Подсчитайте все свои расходы, чтобы вы могли точно видеть, что будет происходить каждый месяц.

- Избыток (дефицит) наличных денег — Это число, которое имеет значение. Если вы видите положительные числа по всем направлениям — поздравляем, у вас может быть немного лишних долларов, которые можно инвестировать в свой бизнес. Если вы видите отрицательное число для одного из месяцев — не паникуйте — у вас есть время и возможности для подготовки своего бизнеса.

Вот пример прогноза денежных потоков, который для ясности сокращен до четырех месяцев:

XYZ Company, LLC

Внутренние прогнозы денежных потоков

Август — ноябрь 2019

Операционные деньги

| | август | сентябрь | октябрь | ноябрь |

|---|---|---|---|---|

| Начальная сумма | $ | 1000 9 8 8 $ |

Источники денежных средств

| | август | сентябрь | октябрь | Ноябрь | $ 60,000 | $ 70,000 | $ 65,000 | |||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Депозиты клиентов | $ 10,000 | $ 12,000 | $ 10,000 | $ 10,000 93 | 18000 долларов | 20000 долларов | 15000 долларов | 16000 долларов | ||||||||||||||||||||||||||||||||||||||||||||||||

| Прочие | 3000 долларов

Ключевые допущения: