Пример справки 2 ндфл: Справка 2-НДФЛ в 2022 году для сотрудника — образец заполнения формы, заполнить онлайн бланк справки

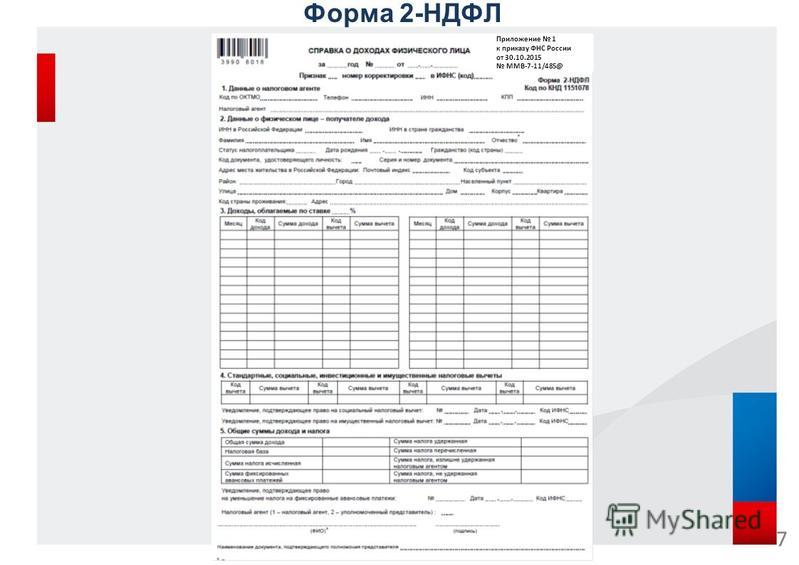

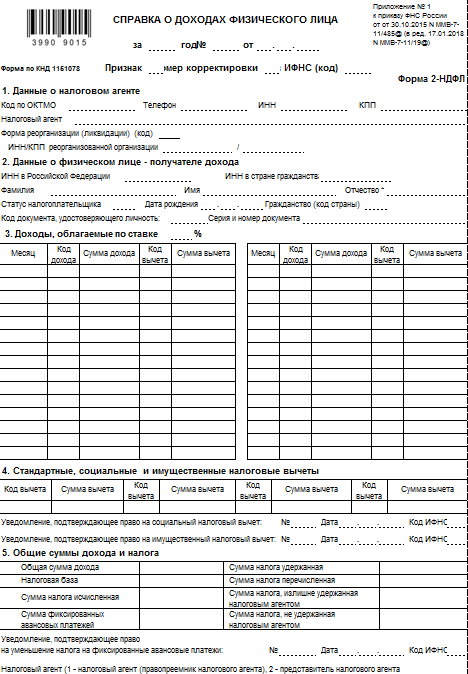

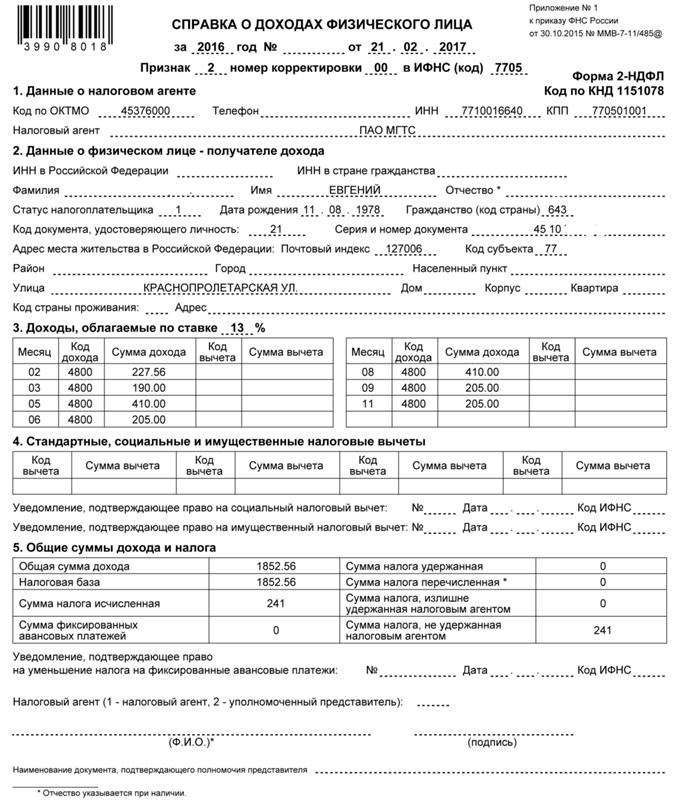

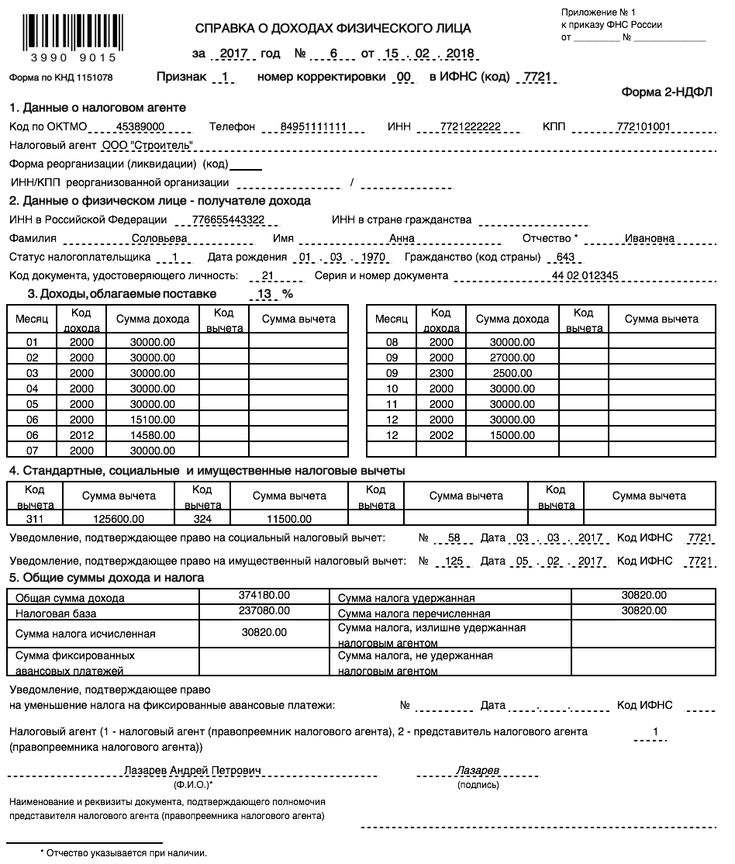

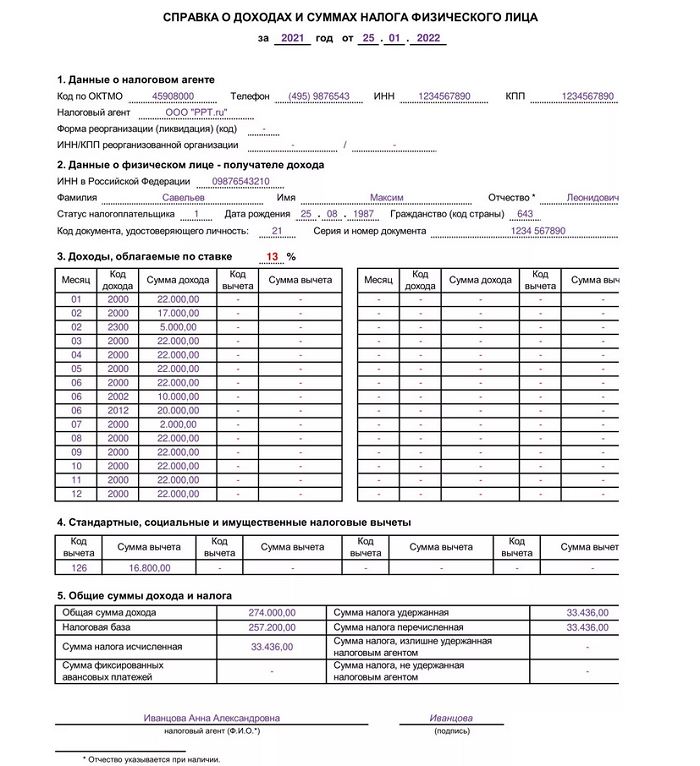

Форма N 2-НДФЛ Справка о доходах физического лица за 200_ год

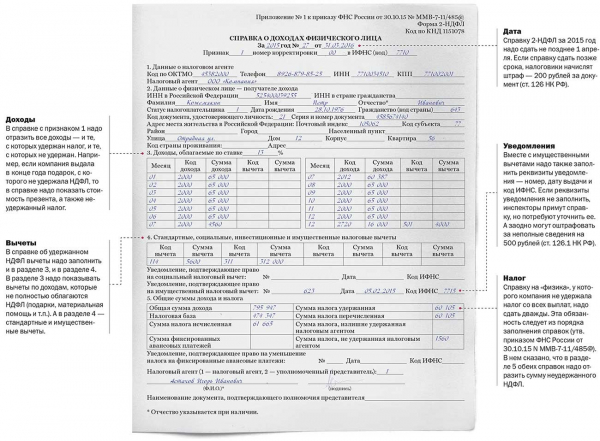

Не позднее 1 апреля года, следующего за истекшим налоговым периодом, все налоговые агенты должны представить в налоговый орган по месту своего учета сведения за предыдущий год о доходах физических лиц и суммах начисленного и удержанного НДФЛ.

Заполнять справки необходимо по форме N 2-НДФЛ.

Форма 2-НДФЛ утверждена приказом Федеральной налоговой службы от 13 октября 2006 г. N САЭ-3-04/706@ (с изменениями от 20 декабря 2007 г., 30 декабря 2008 г., 22 декабря 2009 г.)

Скачать форму 2-НДФЛ в формате MS-Excel

Приказ Федеральной налоговой службы от 13 октября 2006 г. N САЭ-3-04/706@

«Об утверждении формы сведений о доходах физических лиц»

(с изменениями от 20 декабря 2007 г., 30 декабря 2008 г., 22 декабря 2009 г.)

В соответствии с пунктами 2 и 3 статьи 230 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, N 32, ст. 3340; 2001, N 1, ст. 18; 2004, N 27, ст. 2711; 2004, N 31, ст. 3231) приказываю:

3340; 2001, N 1, ст. 18; 2004, N 27, ст. 2711; 2004, N 31, ст. 3231) приказываю:

1. Утвердить прилагаемую форму N 2-НДФЛ «Справка о доходах физического лица за 200_ год», приложения «Рекомендации по заполнению сведений о доходах физических лиц по форме N 2-НДФЛ «Справка о доходах физического лица за 200_ год» и «Справочники».

2. Утвердить прилагаемый «Формат сведений о доходах по форме N 2-НДФЛ «Справка о доходах физического лица за 200_ год» в электронном виде (на основе XML)».

3. Рекомендовать налоговым агентам сообщать в налоговые органы по месту своего учета о невозможности удержать налог и сумме задолженности налогоплательщика по форме N 2-НДФЛ «Справка о доходах физического лица за 200_ год», утвержденной настоящим приказом.

4. Считать утратившим силу приказ ФНС России от 25.11.2005 N САЭ-3-04/616@ «Об утверждении формы сведений о доходах физических лиц» («Российская газета», N 4, 13. 01.2006; зарегистрирован в Минюсте России 20.12.2005 N 7293).

01.2006; зарегистрирован в Минюсте России 20.12.2005 N 7293).

Руководитель

Федеральной налоговой службы А.Э. Сердюков

Согласовано

Заместитель Министра финансов

Российской Федерации С.Д. Шаталов

Зарегистрировано в Минюсте РФ 17 ноября 2006 г.

Регистрационный N 8507

Приложение N 1

к форме N 2-НДФЛ,

утв. приказом Федеральной налоговой службы

от 13 октября 2006 г. N САЭ-3-04/706@

Рекомендации

по заполнению сведений о доходах физических лиц по форме N 2-НДФЛ «Справка о доходах физического лица за 200_ год»

I. Общие положения

Сведения о доходах физических лиц заполняются по форме N 2-НДФЛ «Справка о доходах физического лица за 200_ год» (далее — Справка). При заполнении Справки используется справочная информация, представленная в приложении N 2 к форме N 2-НДФЛ (далее — Справочники). Справки в электронном виде формируются в соответствии с Форматом сведений о доходах по форме N 2-НДФЛ «Справка о доходах физического лица за 200_ год» в электронном виде (на основе XML).

Справки представляются налоговыми агентами по каждому физическому лицу, получившему доходы от данного налогового агента, отдельно по каждой ставке налога. Например, если налоговый агент выплачивал физическому лицу в течение налогового периода доходы, облагаемые по ставкам 9% и 13%, то по окончании налогового периода он заполняет по данному физическому лицу в налоговый орган две отдельные Справки. Ставка налога при этом указывается в заголовке раздела 3 Справки.

Все суммовые показатели в Справке отражаются в рублях и копейках через десятичную точку, за исключением сумм налога. Суммы налога исчисляются и отражаются в полных рублях. Сумма налога менее 50 копеек отбрасывается, а 50 копеек и более округляются до полного рубля.

В Справке заполняются все показатели, если иное не указано в разделе III настоящих Рекомендаций.

Сведения о доходах физического лица, которому налоговым агентом был произведен перерасчет налога на доходы за предшествующие налоговые периоды в связи с уточнением его налоговых обязательств, оформляются в виде новой Справки.

При оформлении новой Справки, взамен ранее представленной, в полях «N ______» и «от_________» следует указать номер ранее представленной Справки и новую дату составления Справки.

II. Заполнение Справки на бумажном носителе

Справка заполняется (печатается) на лазерном, матричном, струйном принтере, на пишущей машинке либо рукописным текстом разборчивым почерком.

В случае если какие-либо разделы (пункты) Справки не заполняются, то и наименования этих разделов (пунктов) могут не печататься. При этом нумерация разделов не изменяется.

III. Заполнение показателей Справки

В заголовке Справки указываются:

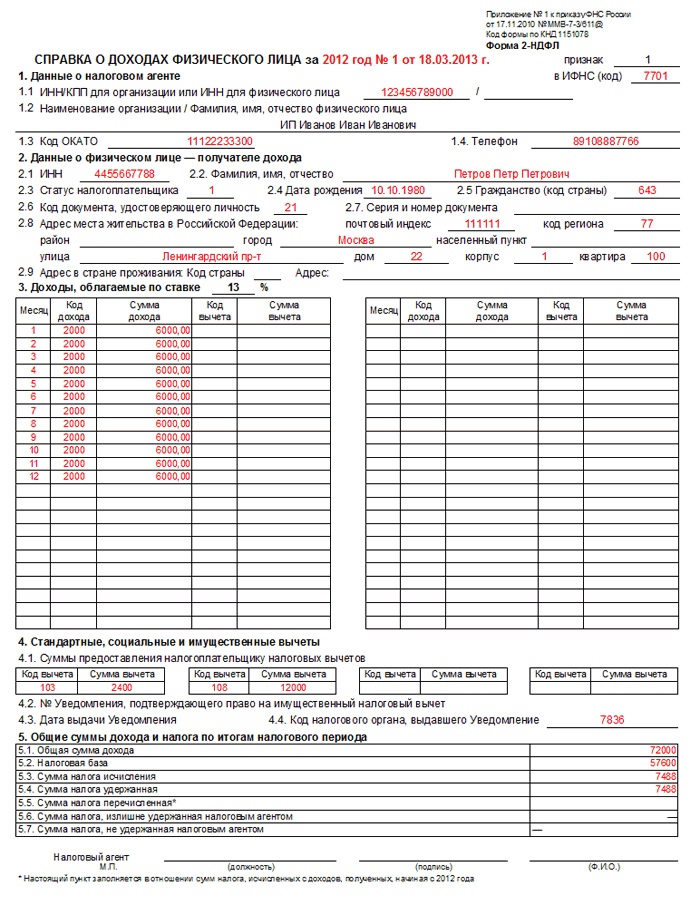

в поле «за 200_ год» — год, за который представляется Справка;

в поле «N ______» — порядковый номер Справки в отчетном налоговом периоде, присваиваемый налоговым агентом;

в поле «от_________» — указывается дата (число, номер месяца, год) составления Справки путем последовательной записи данных арабскими цифрами, например: 15.01.2007, где 15 — число, 01 — месяц, 2007 — год.

в поле «в ИФНС N ____» — четырехзначный номер налогового органа, в котором налоговый агент состоит на налоговом учете, например: 5032, где 50 — код региона, 32 — номер налогового органа.

В разделе 1 Справки указываются данные о налоговом агенте.

В пункте 1.1 для налоговых агентов — организаций отражается идентификационный номер налогоплательщика (далее — ИНН) и код причины постановки на налоговый учет (далее — КПП) (указываются через разделитель «/»), а для налоговых агентов — физических лиц указывается ИНН.

В случае если сведения о доходах заполняются организацией на работников ее обособленного подразделения, в данном пункте после ИНН через разделитель «/» указывается КПП по месту нахождения обособленного подразделения организации.

В пункте 1.2 «Наименование организации / Фамилия, имя, отчество физического лица» указывается сокращенное наименование (в случае отсутствия — полное наименование) организации согласно его написанию в Едином государственном реестре налогоплательщиков. Содержательную часть наименования (его аббревиатуру или название, например: «школа N 241», или «ОКБ «Вымпел»), располагается в начале строки.

Содержательную часть наименования (его аббревиатуру или название, например: «школа N 241», или «ОКБ «Вымпел»), располагается в начале строки.

В отношении налогового агента — физического лица указывается полностью, без сокращений, фамилия, имя, отчество в соответствии с документом, удостоверяющим его личность. В случае двойной фамилии слова пишутся через дефис. Например: Иванов-Юрьев Алексей Михайлович.

В пункте 1.3 «Код ОКАТО» указывается код административно-территориального образования, на территории которого находится организация или обособленное подразделение организации, где оборудовано стационарное рабочее место того работника, на которого заполняется Справка. Если в течение календарного года физическое лицо, о доходах которого заполняется Справка, получало доходы от работы в нескольких обособленных подразделениях, расположенных на территории разных административно-территориальных образований, то о его доходах заполняется несколько Справок (по количеству административно-территориальных образований, на территории которых находятся обособленные подразделения, в которых физическое лицо получало доходы). Значение кода ОКАТО содержится в «Общероссийском классификаторе объектов административно-территориального деления» ОК 019-95 (ОКАТО). Информацию о коде ОКАТО можно также получить в налоговом органе по месту постановки на налоговый учет.

Значение кода ОКАТО содержится в «Общероссийском классификаторе объектов административно-территориального деления» ОК 019-95 (ОКАТО). Информацию о коде ОКАТО можно также получить в налоговом органе по месту постановки на налоговый учет.

Например, при заполнении Справки о доходах, полученных физическим лицом в головной организации, в пункте 1.1 указывается ИНН организации, КПП по месту нахождения организации, в пункте 1.3 указывается код ОКАТО по месту нахождения организации.

При заполнении Справки о доходах, полученных работником от работы в обособленном подразделении той же организации, в пункте 1.1 указывается ИНН организации, КПП по месту нахождения обособленного подразделения организации, в пункте 1.3 указывается код ОКАТО по месту нахождения обособленного подразделения организации.

Для налогового агента — физического лица указывается код ОКАТО по его месту жительства.

В пункте 1.4 «Телефон» указывается контактный телефон налогового агента, по которому, в случае необходимости, может быть получена справочная информация, касающаяся вопросов налогообложения данного налогоплательщика, а также учетных данных этого налогового агента и налогоплательщика. При отсутствии у налогоплательщика контактного телефона данный реквизит не заполняется.

При отсутствии у налогоплательщика контактного телефона данный реквизит не заполняется.

В разделе 2 Справки отражаются данные о физическом лице — получателе дохода.

В пункте 2.1 «ИНН» указывается идентификационный номер налогоплательщика — физического лица, который указан в документе, подтверждающем постановку данного физического лица на налоговый учет в налоговом органе Российской Федерации. При отсутствии у налогоплательщика ИНН данный реквизит не заполняется.

В пункте 2.2 «Фамилия, имя, отчество» указывается фамилия, имя и отчество физического лица — налогоплательщика, без сокращений, в соответствии с документом, удостоверяющим личность. Для иностранных физических лиц допускается при написании использование букв латинского алфавита. Отчество может отсутствовать, если оно не указано в документе, удостоверяющим личность налогоплательщика.

В пункте 2.3 «Статус» указывается статус налогоплательщика. Если налогоплательщик является налоговым резидентом Российской Федерации (далее — резидентом), указывается цифра 1, а если нет, то указывается цифра 2.

В пункте 2.4 «Дата рождения» указывается дата рождения (число, месяц, год) путем последовательной записи данных арабскими цифрами, например: 01.05.1945, где 01 — число, 05 — месяц, 1945 — год рождения.

В пункте 2.5 «Гражданство» указывается код страны, гражданином которой является физическое лицо. Код страны выбирается из Общероссийского Классификатора Стран Мира (ОКСМ). Например, код 643 — код России, код 804 — код Украины. При отсутствии у физического лица гражданства указывается код 999.

В пункте 2.6 «Код документа, удостоверяющего личность» указывается код, который выбирается из справочника «Коды документов» (приложение N 2 к форме N 2-НДФЛ).

В пункте 2.7 «Серия, номер документа» указываются реквизиты документа, удостоверяющего личность налогоплательщика, соответственно, серия и номер документа, знак «N » не проставляется.

В пункте 2.8 «Адрес места жительства в Российской Федерации» указывается полный адрес постоянного места жительства налогоплательщика на основании документа, удостоверяющего его личность, либо иного документа, подтверждающего адрес места жительства.

Элементами адреса являются: «Почтовый индекс», «Код региона», «Район», «Город», «Населенный пункт», «Улица», «Дом», «Корпус», «Квартира».

«Код региона» — это код субъекта Российской Федерации, на территории которого физическое лицо имеет место жительства. Код региона выбирается из справочника «Коды регионов» (приложение N 2 к форме N 2-НДФЛ). «Почтовый индекс» — индекс предприятия связи, находящегося по месту жительства налогоплательщика. При отражении элемента адреса «дом» могут использоваться как числовые, так и буквенные значения, а также знак «/» для обозначения углового дома. Например: 4А либо 4/2. Модификации типа «строение» заполняются в поле «корпус».

Приведем следующие примеры заполнения элементов адреса места жительства.

Пример 1. Адрес: г. Москва, Ленинский проспект, дом 4а, корпус 1, квартира 10 — отражается следующим образом. В поле «Почтовый индекс» указывается 110515; в поле «Код региона» указывается 77; в поле «Улица» указывается Ленинский пр-кт; в поле «Дом» указывается 4А; в поле «Корпус» указывается 1; в поле «Квартира» указывается 10.

Пример 2. Адрес: Московская область, Нарофоминский район, г. Апрелевка, ул. Августинская, дом 14, строение 1, квартира 50 — отражается следующим образом. В поле «Почтовый индекс» указывается 143360; в поле «Код региона» указывается 50; в поле «Район» указывается Нарофоминский р-н; в поле «Город» указывается Апрелевка г; в поле «Улица» указывается Августинская ул; в поле «Дом» указывается 14; в поле «Корпус» указывается стр 1; в поле «Квартира» 50.

Пример 3. Адрес: г. Воронеж, п. Боровое, ул. Гагарина, дом 1 отражается следующим образом. В поле «Почтовый индекс» указывается 394050; в поле «Код региона» указывается 36; в поле «Город» указывается Воронеж г; в поле «Населенный пункт» указывается Боровое п; в поле «Улица» указывается Гагарина ул; в поле «Дом» указывается 1.

Пример 4. Адрес: Ивановская область, Ивановский район, д. Андреево, д. 12 отражается следующим образом. В поле «Почтовый индекс» указывается 155110; в поле «Код региона» указывается 37; в поле «Район» указывается Ивановский р-н; в поле «Населенный пункт» указывается Андреево д; в поле «Дом» указывается 12.

В поле «Почтовый индекс» указывается 155110; в поле «Код региона» указывается 37; в поле «Район» указывается Ивановский р-н; в поле «Населенный пункт» указывается Андреево д; в поле «Дом» указывается 12.

При отсутствии одного из элементов адреса отведенное для этого элемента поле не заполняется и в Справке может отсутствовать.

В пункте 2.9 «Адрес в стране проживания» для физических лиц, не являющихся налоговыми резидентами Российской Федерации, а также иностранных граждан указывается адрес места жительства в стране постоянного проживания. При этом указывается код этой страны в поле «Код страны», далее адрес записывается в произвольной форме (допускается при написании использование букв латинского алфавита).

Для физических лиц, не являющихся налоговыми резидентами Российской Федерации, и иностранных граждан допускается отсутствие показателя «Адрес места жительства в Российской Федерации» при условии заполнения пункта 2.9 Справки.

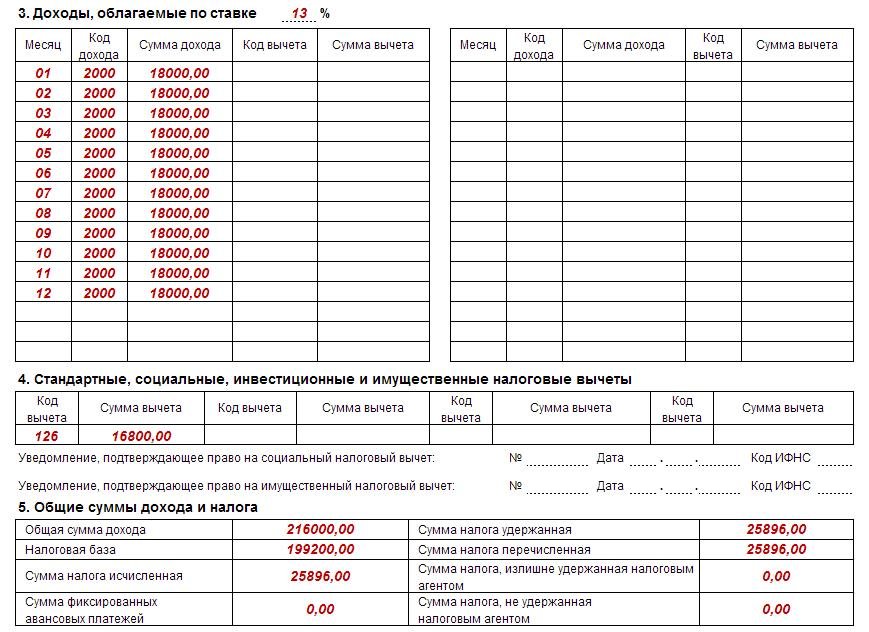

В разделе 3 Справки «Доходы, облагаемые налогом по ставке____%» отражаются сведения о доходах, полученных физическими лицами в денежной и натуральной форме по месяцам налогового периода. В заголовке раздела 3 Справки указывается та ставка налога, в отношении которой заполняется Справка (13%, 30%, 9%, 35%, или ставка, установленная в соответствующем соглашении об избежании двойного налогообложения).

В заголовке раздела 3 Справки указывается та ставка налога, в отношении которой заполняется Справка (13%, 30%, 9%, 35%, или ставка, установленная в соответствующем соглашении об избежании двойного налогообложения).

В заголовке раздела указывается ставка налога, по которой облагаются доходы, отраженные в Справке. Далее последовательно отражаются суммы доходов, полученные физическим лицом в налоговом периоде, отдельно по каждому полученному доходу.

В графе «Месяц» в хронологическом порядке указывается порядковый номер месяца налогового периода, соответствующего дате фактического получения дохода, определяемой в соответствии с положениями статьи 223 Налогового кодекса Российской Федерации (далее — Кодекс).

В графе «Код дохода» указываются коды доходов, которые выбираются из справочника «Коды доходов» (приложение N 2 к форме N 2-НДФЛ). В графе «Сумма дохода» отражается вся сумма дохода (без налоговых вычетов) по указанному коду дохода.

Напротив тех видов доходов, в отношении которых предусмотрены профессиональные налоговые вычеты или которые подлежат налогообложению не в полном размере (пункт 28 статьи 217 Кодекса), в графе «Код вычета» указывается код соответствующего вычета, выбираемый из справочника «Коды вычетов» (приложение N 2 к форме N 2-НДФЛ), а в графе «Сумма вычета» — соответствующая сумма вычета. Код дохода указывается при наличии положительной суммы дохода. Код вычета указывается при наличии положительной суммы вычета.

Код дохода указывается при наличии положительной суммы дохода. Код вычета указывается при наличии положительной суммы вычета.

Стандартные налоговые вычеты, установленные статьей 218 Кодекса, а также имущественный налоговый вычет, установленный подпунктом 2 пункта 1 статьи 220 Кодекса, в данном разделе не отражаются.

В разделе 4 Справки «Стандартные и имущественные налоговые вычеты» отражаются сведения о стандартных налоговых вычетах, установленных статьей 218 Кодекса, и имущественном налоговом вычете, установленном подпунктом 2 пункта 1 статьи 220 Кодекса.

В пункте 4.1 «Сумма налоговых вычетов, право на получение которых имеется у налогоплательщика» отражаются суммы стандартных налоговых вычетов, установленных статьей 218 Кодекса, и имущественного налогового вычета, установленного подпунктом 2 пункта 1 статьи 220 Кодекса, на которые физическое лицо имело право в отчетном налоговом периоде.

В графе «Код вычета» пункта 4.1 указывается код вычета, выбираемый из справочника «Коды вычетов» (приложение N 2 к форме N 2-НДФЛ). В графе «Сумма вычета» отражаются суммы вычетов, соответствующие указанному коду. Число заполненных строк в данном пункте зависит от количества видов вычетов, на которые имел право налогоплательщик.

В графе «Сумма вычета» отражаются суммы вычетов, соответствующие указанному коду. Число заполненных строк в данном пункте зависит от количества видов вычетов, на которые имел право налогоплательщик.

В пунктах 4.2 и 4.3 указывается номер и дата уведомления, подтверждающего право налогоплательщика на имущественный налоговый вычет, выдаваемого налоговым органом в соответствии с пунктом 3 статьи 220 Кодекса.

В пункте 4.4 указывается код налогового органа, выдавшего уведомление.

В пункте 4.5 указывается общая сумма стандартных налоговых вычетов, фактически предоставленных физическому лицу за налоговый период.

В пункте 4.6 отражается сумма предоставленного имущественного налогового вычета.

Раздел 4 заполняется в том случае, если налогоплательщику предоставлялись стандартные или имущественные налоговые вычеты. При этом пункты 4.2, 4.3, 4.4, 4.6 заполняются в случае, если налогоплательщику предоставлялся имущественный налоговый вычет. Пункт 4.5 заполняется в случае, если налогоплательщику предоставлялся стандартный налоговый вычет.

В разделе 5 Справки отражаются общие суммы дохода и налога на доходы по итогам налогового периода.

В пункте 5.1 «Общая сумма дохода» указывается общая сумма дохода по итогам налогового периода, без учета налоговых вычетов. Данный пункт заполняется путем суммирования доходов, отраженных в разделе 3 Справки.

В пункте 5.2 указывается облагаемая сумма дохода.

В пункте 5.3 «Сумма налога исчисленная» указывается общая сумма налога, исчисленного по ставке, указанной в разделе 3 Справки, по итогам налогового периода.

В пункте 5.4 «Сумма налога удержанная» соответственно указывается общая сумма удержанного налога за налоговый период.

Пункт 5.5 «Сумма возврата налогов по перерасчету с доходов прошлых лет» заполняется в случае возврата налогов по перерасчету с доходов прошлых лет. Указывается сумма произведенного возврата налога по пересчету с доходов прошлых лет.

В пунктах 5.6 и 5.7 соответственно указываются суммы зачтенные либо удержанные при уплате налога по перерасчету с доходов прошлых лет.

В случае, если в результате уточнения налоговых обязательств налогоплательщика выявлена задолженность по налогу на доходы физических лиц, то в пункте 5.8 «Задолженность по налогу за налогоплательщиком» указывается сумма данной задолженности.

Сумма налога, излишне удержанная налоговым агентом, указывается в пункте 5.9.

В пункте 5.10 «Сумма налога, переданная на взыскание в налоговый орган» указывается сумма налога, переданная на взыскание в налоговый орган в соответствии с пунктом 5 статьи 226 Кодекса.

Пункты 5.5 — 5.10 заполняются при наличии соответствующих данных.

Заполненная Справка подписывается в поле «Налоговый агент (подпись)». Подпись не должна закрываться печатью. Печать проставляется в отведенном месте («М.П.» в нижнем левом углу Справки). В поле «Налоговый агент (должность)» указывается должность лица, подписавшего Справку. В поле «Налоговый агент (Ф.И.О.)» указывается фамилия и инициалы имени и отчества указанного лица. Налоговый агент — физическое лицо подписывает Справку и указывает свою фамилию и инициалы имени и отчества.

Скачать форму 2-НДФЛ в формате MS-Excel

Смотрите Приложение N 2 к форме N 2-НДФЛ, утв. приказом Федеральной налоговой службы от 13 октября 2006 г. N САЭ-3-04/706@ «Справочники» (с изменениями от 20 декабря 2007 г., 30 декабря 2008 г., 22 декабря 2009 г.) формате .doc

Источник: Система «Гарант»

С комментариями по заполнению данной формы, Вы можете ознакомиться, заказав Бесплатную презентацию СПС «Гарант» на своем рабочем месте.

Справка 2 НДФЛ за 3 месяца образец

Образец справки 2 НДФЛ за 3 месяца можно найти в интернете без особых проблем. Все дело в том, что данный документ является самым распространенным. Во-первых, каждый налоговый агент должен сдавать карточки данного формата на каждого своего работника, чтобы налоговые инстанции могли контролировать и курировать процесс отчислений с доходов граждан. Во-вторых, данная справка может быть выдана каждому желающему сотруднику на предприятии.

Зачем нужна справка 2 НДФЛ?

Такая справка выступает основой подтверждения дохода работника. Также в справке отображается вся информация об отчислениях, которые являются обязательными.В процессе оформления кредита требуют, чтобы клиент предоставил справку в качестве обеспечения кредита. Таким образом, банк проверяет платежеспособность клиента.

В процессе оформления вида на жительство, визы, социальной помощи или же налогового вычета, справка считается одним из основных документов.

Форма справки

Законодатель четко определил форму документов. Существуют специализированные бланки, которые следует правильно заполнять, чтобы сдавать отчетность. Такие же бланки выдаются работникам по требованию в выдаче справки о заработной плате.Тем не менее, есть понятие – свободная форма справки. Как правило, такой документ требуется предоставлять в банк, так как государственные организации принимают только законные формуляры и никаких свободных форм.

В свободной форме указывается информация о предприятии, сотруднике и его доходах. Также ставиться стаж работы. Все обязательные атрибуты ставятся и на справке свободной формы.

Также ставиться стаж работы. Все обязательные атрибуты ставятся и на справке свободной формы.

Обязательные атрибуты справки

- Справка должна иметь подпись главного бухгалтера;

- Должна быть подпись руководителя;

- Ставится дата выдачи справки;

- Ставится печать таким образом, чтобы она не перекрывала никаких других данных, которые указаны в документе.

Образец справки 2 НДФЛ за 3 месяца

В принципе, нет никакого кардинального отличия справки за три, шесть, 12 месяцев. Структура остается той же, единственная разница – количество заполненных месяцев.- Обязательно нужно указать название компании и ее реквизиты;

- Непременно указываются все данные по работнику;

- Информация о начислении заработной платы по месяцам и отчислениям;

- Информация о вычетах;

- Общая сумма отчислений и сумма дохода.

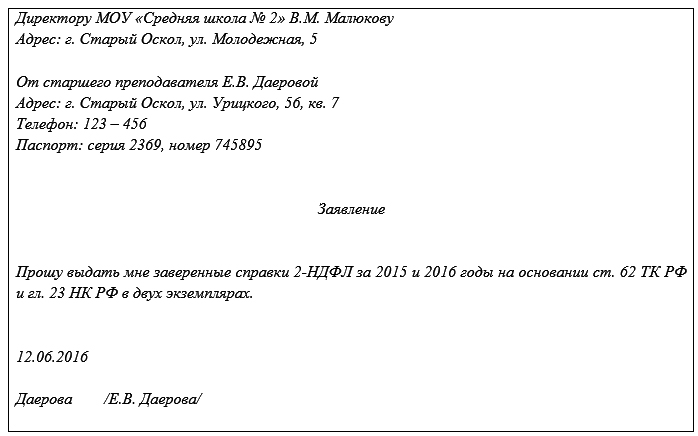

Помните, что справка выдается исключительно на основании индивидуального заявления от сотрудника. В данном заявлении нужно непременно указать, за какой именно период времени вам нужна справка.

Казначей и сборщик налогов — округ Лос-Анджелес

Годовой счет по налогу на недвижимость

Ежегодный счет, который включает общий налоговый сбор, задолженность по голосованию и прямые начисления, который Департамент казначейства и сборщик налогов рассылает по почте каждый финансовый налоговый год всем владельцам собственности округа Лос-Анджелес до 1 ноября двумя частями.

Скорректированный ежегодный счет по налогу на обеспеченное имущество

Счет, который заменяет ежегодный счет по налогу на обеспеченное имущество по следующим причинам: изменение или исправление оценочной стоимости имущества; разрешение на освобождение, которое ранее не применялось; исправление прямой оценки имущества муниципалитетом или особым районом; или включение штрафа за несоблюдение определенных требований Управления оценщика, установленных законом (это исключает штраф в результате просроченного платежа).

Ad Valorem

«По стоимости» — по стоимости. Например, Управление оценщика рассчитывает налоги на имущество на основе оценочной стоимости имущества.

Неадвалорный

«Не по стоимости».

Оценка

Ставка или стоимость имущества для целей налогообложения.

Идентификационный номер оценщика (AIN)

10-значный номер (он же картограф, страница и участок), который идентифицирует каждый объект недвижимости для целей налогообложения имущества, например, 1234-567-890.

California Relay Service

Телекоммуникационная служба ретрансляции, обеспечивающая полную телефонную доступность для глухих, слабослышащих или слабослышащих людей.

Заявление о закрытии/расчете

Документ, в котором содержится информация о заключении сделки с недвижимостью, включая депозиты условного депонирования для уплаты налога на имущество, комиссионных, комиссии по кредиту, баллов, страхования от рисков и ипотечного страхования. Также называется отчетом о расчетах HUD-1 или расчетным листом.

Также называется отчетом о расчетах HUD-1 или расчетным листом.

Текущий год

Текущий налоговый год, в котором Департамент казначея и сборщика налогов выпускает ежегодный счет по налогу на недвижимость под залог.

Текущая оценочная стоимость

Оценочная стоимость, которую Управление оценщика присваивает имуществу.

Текущая рыночная стоимость

Оценочная стоимость недвижимости при перепродаже.

Просрочка/Просрочка платежа

Каждый просроченный платеж за текущий год.

Дефолт

Неуплаченные налоги на имущество на конец финансового налогового года.

Прямая оценка

Стоимость услуг или льгот (например, удаление сорняков, озеленение, борьба с наводнениями, вывоз мусора, канализация, ремонт тротуаров и освещение), которые Департамент аудиторов-контролеров добавляет в защищенную налоговую ведомость по запросу местных налоговых органов.

Электронный чек

Электронная форма платежа через Интернет, предназначенная для выполнения той же функции, что и обычный бумажный чек.

Упущенная оценка

Налогооблагаемое или подлежащее оценке событие за предыдущий год, которое ускользнуло от Управления оценщика, которое в результате не было добавлено к скорректированной оценочной стоимости имущества в Ежегодном счете по налогу на залоговое имущество за предыдущий год.

Условное депонирование

Договорное соглашение, по которому третья сторона (титульная компания или компания условного депонирования) получает и выплачивает деньги или документы, связанные с продажей имущества.

Заявление о условном депонировании

Выписка с разбивкой по кредитам, дебетам и платежам для покупателя и продавца при заключении сделки с недвижимостью.

Освобождение

Защита или освобождение от части налогов на имущество.

Финансовый налоговый год/налоговый год

Финансовый налоговый год длится с 1 июля по 30 июня; налоговый год относится к финансовому налоговому году. Например, 2018-19 финансовый налоговый год длится с 1 июля 2018 года по 30 июня 2019 года, а налоговый год — 2018-19..

План с пятью выплатами

Пятилетний план платежей, который позволяет выплачивать просроченные налоги на недвижимость с шагом 20% от суммы погашения с процентами, наряду с налогами на недвижимость за текущий год ежегодно.

План с четырьмя выплатами

Четырехлетний план платежей, который позволяет ежегодно уплачивать неучтенные налоги за предыдущий год с 20-процентным увеличением налога на имущество без штрафов или процентов, наряду с налогами на имущество за текущий год.

Счет конфискации/условного депонирования

Счет, который налогоплательщик открывает у своего кредитора для уплаты налога на имущество.

Военные приказы

Документация, необходимая военнослужащим для подачи заявления на освобождение от штрафов по налогу на имущество.

Оплатить онлайн

Для осуществления электронного платежа по налогу на имущество через веб-сайт Департамента казначейства и сборщика налогов. Это не платеж через онлайн-оплату счетов вашего банка или функции домашнего банкинга.

Персональный идентификационный номер (PIN)

Цифровой код, необходимый для совершения электронных финансовых операций. ПИН-код можно найти в любом оригинале налоговой накладной на недвижимость.

Почтовый штемпель

Маркировка Почтовой службы США (USPS) на конверте или посылке, указывающая дату и время, когда почтовое отправление было взято на хранение USPS. Посетите https://ttc.lacounty.gov/avoid-penalties-by-understanding-postmarks/ для получения образцов.

Предыдущий год

Налоги на недвижимость, которые не были уплачены или упущены в течение предыдущего налогового года.

Отсрочка уплаты налога на имущество

Государственная программа, предлагающая пожилым, слепым или нетрудоспособным гражданам отсрочить уплату налога на имущество за текущий год по основному месту жительства, если они соответствуют определенным критериям.

Публичный аукцион

Аукцион, проводимый в соответствии с разделом 3691 Налогового и налогового кодекса штата Калифорния, на котором Департамент казначейства и сборщиков налогов выставляет на аукцион и продает неуплаченное по налогам имущество, находящееся в его владении.

Переоценка

Ставка или стоимость имущества при смене владельца или завершении нового строительства.

Исключение переоценки

Заявление налогоплательщика об исключении из переоценки стоимости имущества после выполнения определенных условий (например, передача имущества от родителя/прародителя ребенку/внуку или передача стоимости базового года).

Форма запроса информации о налоге на недвижимость под залог

Форма для запроса информации о нескольких объектах одновременно.

Плата за услуги

Плата за обработку всех транзакций по кредитным/дебетовым картам для уплаты налога на имущество.

Замена квитанции об уплате налога на имущество под залог имущества

Замена квитанции, используемой для уплаты налога на недвижимость по утерянным или отсутствующим оригиналам квитанций. Этот законопроект не содержит личного идентификационного номера или разбивки общего сбора, задолженности по голосованию или прямых взносов.

Дополнительный счет по налогу на залоговое имущество

Доначисление налога на имущество, выставленное в результате переоценки стоимости имущества при смене собственника или завершении нового строительства.

Оценщик дополнительных налогов

Инструмент для оценки ожидаемой суммы дополнительных налогов на обеспеченное имущество при недавней покупке недвижимости. Пожалуйста, посетите https://assessor.lacounty.gov/supplemental-tax-estimator/.

Пожалуйста, посетите https://assessor.lacounty.gov/supplemental-tax-estimator/.

Налогооблагаемое событие

Событие, которое требует от Управления оценщика оценки или переоценки стоимости имущества (например, смена владельца или завершение нового строительства).

Налоговое агентство

Местное агентство в пределах определенной налоговой зоны (например, школы, пожарная охрана, водоснабжение, парки, районы, департаменты, общественные службы и т. д.).

Оборудование TDD

Телекоммуникационное устройство, такое как телетайп, предназначенное для людей с нарушениями слуха или речи.

Сторонний обработчик платежей

Контрактный поставщик округа Лос-Анджелес, который обрабатывает все платежи по налогу на имущество по кредитным/дебетовым картам.

DOR: Индиана Вычеты из доходов

- ДОР

- Индивидуальные подоходные налоги

- Подача моих налогов

- Текущий: Индиана Вычеты из дохода

Вычеты штата Индиана используются для уменьшения суммы налогооблагаемого дохода. Во-первых, проверьте приведенный ниже список, чтобы узнать, имеете ли вы право претендовать на какие-либо вычеты. Если да, вы потребуете их при подаче годовой налоговой декларации штата Индиана по форме IT-40 или IT-40PNR.

Во-первых, проверьте приведенный ниже список, чтобы узнать, имеете ли вы право претендовать на какие-либо вычеты. Если да, вы потребуете их при подаче годовой налоговой декларации штата Индиана по форме IT-40 или IT-40PNR.

Важно : Некоторые вычеты, доступные за более ранние налоговые годы, могут не быть перечислены ниже. Найдите информацию о вычетах за предыдущий налоговый год на соответствующих веб-страницах.

Найти налоговые формы за текущий год

Обновлено за 2023 год

- Аннуитетный вычет государственной службы

Подробная информация

Если вы получали пенсию государственной службы (невоенная * ) и вам не менее 62 лет, вы можете иметь право на вычет до 16 000 долларов США. Начиная с налогового 2015 года, оставшийся в живых супруг (без требований к минимальному возрасту) может иметь право претендовать на вычет.

Для каждого лица, отвечающего установленным требованиям, вычет ограничен:- (меньшее значение из суммы налогооблагаемого аннуитетного дохода государственной службы, включенного в федеральный скорректированный валовой доход, или 16 000 долларов США, и

- за вычетом всех сумм дохода социального обеспечения и пенсионного дохода 1-го уровня железнодорожников) (выданный Железнодорожным пенсионным советом), полученный соответствующим лицом (согласно форме 1040, строка 20а, или форме 1040А, строка 14а).

Пример: Налогооблагаемая сумма ренты государственной службы составляет 6000 долларов США. Вы получили 1200 долларов в качестве дохода от социального обеспечения. Вам 67 лет.

* См. Вычеты за военную службу: действующее, резервное и пенсионное вознаграждение для получения информации о налогообложении дохода военной пенсии.

Как фиксировать свой вычет

Как фиксировать свой вычет Менее из налогооблагаемой суммы ANNIULE OR $ 1602688 . Железная дорога Пенсионный доход-$1,200 Допустимый вычет 4800 долларов Кто имеет право?

Вы можете соответствовать требованиям, если ваша федеральная форма включает аннуитетный доход федеральной гражданской службы и вам исполнилось 62 года на конец налогового года или если вы являетесь пережившим супругом.

Дополнительные формы

Приложение 2, Приложение C

- Вычет при выходе на пенсию по инвалидности

Чтобы иметь право на этот вычет, вы должны иметь:

- На момент выхода на пенсию вы были полностью и навсегда нетрудоспособны;

- Вышел на пенсию по инвалидности до конца года; и

- Полученный пенсионный доход по инвалидности в налоговом году.

Если вы соответствуете этим требованиям, просмотрите расписание IT-2440.

- Вычет сотрудников из зоны предприятия

Подробная информация

Некоторые районы в Индиане были определены как зоны предприятия. Эти зоны созданы для поощрения инвестиций и роста рабочих мест в бедствующих городских районах.

Если вы жили и работали в одной из этих зон и работали на квалифицированного работодателя в этой зоне, вы можете иметь право на вычет. Ваш работодатель предоставит вам форму IT-40QEC, если вы имеете право претендовать на этот вычет.

Если ваш работодатель предоставил вам форму IT-40QEC, ваш вычет будет составлять половину заработанного дохода, указанного в этой форме, или 7500 долларов США, в зависимости от того, что меньше. Обязательно сохраните форму IT-40QEC вместе с записями, так как отдел может запросить ее позже.

Кто имеет право?

Ваш работодатель предоставит вам форму IT-40QEC, если вы работаете в корпоративной зоне. Вы должны жить и работать в корпоративной зоне, чтобы иметь право на участие.

Дополнительные формы

Приложение 2, Приложение C

- Налоговый вычет на социальные услуги

Подробная информация

Вы можете воспользоваться этим вычетом, если проживали в Индиане и:

- Получали выплаты по программе Medicaid;

- Не жили дома; и

- Получали помощь в больнице, учреждении квалифицированного сестринского ухода, учреждении промежуточного ухода, лицензированном окружном доме, лицензированном доме-интернате или доме-интернате или сертифицированном учреждении христианской науки.*

Если вы соответствуете вышеуказанным требованиям, см. инструкции к Приложению 2, строка 11 в буклете по подоходному налогу с физических лиц, чтобы узнать, имеете ли вы право претендовать на вычет, и помочь вам его рассчитать.

*Подходящее учреждение Христианской науки должно быть внесено в список и сертифицировано Комиссией по аккредитации сестринских организаций/учреждений Христианской науки, Inc.

Кто имеет право?

Любой получатель Medicaid, проживающий в больнице, учреждении квалифицированного сестринского ухода, учреждении промежуточного ухода, лицензированном окружном доме, лицензированном доме-интернате или доме-интернате или сертифицированном учреждении христианской науки.

Дополнительные формы

Приложение 2, Приложение C

- Вычет чистых операционных убытков штата Индиана

Подробная информация

строка 2 Приложения 1 (это будет чистый вычет операционных убытков за предыдущий год (годы), перенесенный на 2017 г.). Запишите сумму, которую вы вычитаете, как положительную цифру.

Примечание: Можно иметь NOL штата Индиана без федерального NOL. Дополнительную информацию см. в расписании IT-40NOL.

Кто имеет право?

Вы можете воспользоваться этим вычетом в отношении доли штата Индиана в вычете федеральных чистых операционных убытков (чистый операционный убыток за предыдущий год, перенесенный на следующий год) или в случае чистого операционного убытка только штата.

Дополнительные формы

IT-40NOL

- Партнерство в Индиане по программе долгосрочного ухода Вычет страховых взносов

Подробная информация

В штате Индиана действует Программа страхования долгосрочного ухода, которая представляет собой новаторское партнерство между штатом Индиана и частными компаниями по страхованию долгосрочного ухода. Премии, уплаченные по этому полису, имеют право на вычет. Политика партнерства в Индиане будет иметь следующее информационное поле в плане покрытия, приложении или на первой странице политики:

Этот полис соответствует требованиям Программы долгосрочного ухода штата Индиана для защиты активов Medicaid. Эта политика может предоставлять льготы сверх защиты активов, предусмотренной в Программе долгосрочного ухода Индианы.

Узнайте больше о программе долгосрочного страхования автомобилей.

Заявите о вычете в форме IT-40, Приложение 2 или IT-40PNR, Приложение C.

Кто имеет право?

Любой, кто платит страховые взносы по страхованию долгосрочного ухода при партнерстве в Индиане.

Дополнительные формы

IT-40

- Вычет процентов по обязательствам правительства США

Подробная информация

Если вы включили проценты по обязательствам правительства США в налоговую декларацию штата Индиана, вы имеете право на вычет . Примеры государственных обязательств США включают сберегательные облигации США, казначейские векселя США и государственные сертификаты США. Эти проценты обычно указываются в федеральном Приложении B. Также вычитаются процентные доходы, указанные в трастах, поместьях, товариществах или корпорациях типа S, которые относятся к обязательствам правительства США.

Кто имеет право?

Любой доход, являющийся прямым обязательством правительства США, например, сберегательные облигации США, векселя и сертификаты Казначейства США.

Дополнительные формы

Приложение 2, Приложение C

- Пенсионный доход военнослужащих и/или вычет пособий по случаю потери кормильца

Подробности

Для 2022 года и позже вычет равен всей сумме военного пенсионного дохода и/или пособий в связи с потерей кормильца. Дополнительную информацию об этих вычетах см. в буклете с инструкциями по IT-40. Дополнительную информацию об этих вычетах см. в буклете с инструкциями по IT-40.Кто имеет право?

Любой, кто сообщает о военном пенсионном доходе и/или о пособии в связи с потерей кормильца, имеет право на участие в программе.Дополнительные формы

Приложение 2, Приложение C - Вычет за военную службу

Подробная информация

Вы имеете право на вычет, если доход, указанный в декларации о подоходном налоге, включает активное или резервное военное жалованье.

Кроме того, если вы уволились с военной службы или являетесь пережившим супругом человека, который служил в армии, вы можете получить этот вычет, если:- К концу года вам исполнилось 60 лет;

- В течение года вы получали военную пенсию или пособие по случаю потери кормильца; AND

- Общая сумма пособий, полученных в качестве пенсионного дохода, была указана в вашей федеральной декларации.

Этот вычет равен фактической сумме полученного военного дохода (т. е. военного жалования, пенсии и/или пособия в связи с потерей кормильца) или 5 000 долларов США, в зависимости от того, что меньше меньше . Если и вы, и ваш супруг получили военный доход, каждый из вас может потребовать вычета в размере не более 10 000 долларов США.

Примечание: Военный доход, полученный в зоне боевых действий , может не облагаться налогом в вашей федеральной налоговой декларации. Если этот доход освобожден от уплаты федерального подоходного налога, то он также будет освобожден (не обложен налогом) для целей подоходного налога в штате Индиана. Поскольку в Индиане этот доход не облагается налогом, ваш доход в зоне боевых действий не подлежит вычету.Кто имеет право?

Любой, кто имеет доход, который может включать действующее или резервное военное жалованье.

Дополнительные формы

Приложение 2, Приложение C

- Вычет членов Национальной гвардии и резерва

Подробная информация

Существует вычет для некоторых членов резервных компонентов Сухопутных войск, ВМС, ВВС Гвардия, корпус морской пехоты или торговый флот, или член Национальной гвардии армии Индианы или Национальной гвардии ВВС Индианы.

Вычет предоставляется за доход, полученный в результате службы по принудительному приказу в период, когда вышеупомянутые члены были развернуты и мобилизованы на полную ставку, или в течение периода, когда подразделение Национальной гвардии Индианы, принадлежащее вышеупомянутому члену, было федерализовано.

Для получения дополнительной информации см. инструкции в буклете с инструкциями по IT-40.Кто имеет право?

Член резерва сухопутных войск, военно-морского флота, военно-воздушных сил, береговой охраны, корпуса морской пехоты или торгового флота или член Национальной гвардии армии Индианы или Национальной гвардии ВВС Индианы может иметь право на участие.

Дополнительные формы

Приложение 2, Приложение C

- Работодатель Вычет процентов по студенческому кредиту

Подробная информация

Вы можете вычесть процентные платежи по студенческому кредиту в той мере, в какой проценты были выплачены вашим работодателем и должны быть добавлены обратно в Индиане скорректированный валовой доход.Кто имеет право?

Определенные лица, которые обязаны добавить обратно уплаченные работодателем платежи по студенческому кредиту.Дополнительные формы

Приложения 2 и C - Вычет со счета образовательной стипендии штата Индиана

Подробная информация

налог.Кто имеет право?

Лица, получившие ежегодную сумму гранта, распределенную на их счет стипендии на образование в Индиане, которая используется для оплаты квалифицированных расходов.Дополнительные формы

Приложение 2, Приложение C - Вычет со счета стипендии штата Индиана

Подробная информация

Вы можете вычесть сумму, выплаченную со счетов стипендий штата Индиана для покрытия квалификационных расходов, но только в той мере, в какой платежи включены в федеральный валовой доход.Кто имеет право?

Лица, получившие ежегодную сумму гранта, распределенную на их счет стипендии

в штате Индиана, который используется для оплаты квалифицированных расходов.Дополнительные формы

Приложение 2, Приложение C

Железная дорога Пенсионный доход

Железная дорога Пенсионный доход

Поскольку в Индиане этот доход не облагается налогом, ваш доход в зоне боевых действий не подлежит вычету.

Поскольку в Индиане этот доход не облагается налогом, ваш доход в зоне боевых действий не подлежит вычету. Для получения дополнительной информации см. инструкции в буклете с инструкциями по IT-40.

Для получения дополнительной информации см. инструкции в буклете с инструкциями по IT-40.

- Олимпийские/Паралимпийские медалисты Вычеты

Детали

Вы имеете право на вычет, если вы выиграли золотую, серебряную и/или бронзовую медаль за участие в Олимпийских/Паралимпийских играх. Вычет равен стоимости выигранной(ых) медали(ей) плюс сумма дохода, полученного в течение налогового года от Олимпийского комитета США в качестве призовых денег за завоевание олимпийской(ых) медали(ей).

Кто имеет право?

Любой, кто выиграл золотую, серебряную и/или бронзовую медаль за участие в Олимпийских/Паралимпийских играх.

Дополнительные формы

Приложение 2, Приложение C

- Вычет из частной школы/домашнего обучения

Подробная информация

Вы можете иметь право на вычет, основанный на расходах на образование, выплаченных за каждого ребенка-иждивенца, который зачислен в частную школу или обучается на дому.

- Ваш ребенок-иждивенец должен иметь право на получение бесплатного начального или среднего образования в школьной корпорации штата Индиана;

- Вы должны иметь право указать ребенка как иждивенца в своей федеральной налоговой декларации; и

- Ребенок должен быть вашим родным или усыновленным ребенком, в противном случае вы должны получить право опеки над ребенком в судебном порядке, что сделает вас назначенным судом опекуном или попечителем ребенка.

Кто имеет право?

Если у вас есть расходы на образование для каждого ребенка-иждивенца, который зачислен в частную школу или обучается на дому, вы можете иметь право на вычет в размере 1000 долларов США на ребенка, отвечающего требованиям.

Дополнительные формы

Приложение 2, Приложение C

- Соответствующие патенты Вычет за освобождение от дохода

Details

Некоторая часть дохода от квалифицированных патентов, включенных в федеральный налогооблагаемый доход, может быть освобождена от скорректированного налога на валовой доход штата Индиана.

Квалифицированный патент — это патент на полезную модель или патент на растение, выданный после 31 декабря 2007 г. на изобретение, полученное в результате процесса разработки, проведенного в Индиане. Термин не включает патент на промышленный образец. Вы должны сохранить заполненное расписание IN-PAT вместе со своими записями, так как отдел может потребовать от вас предоставить его позже.Кто имеет право?

Любое лицо, имеющее квалифицированный патент и получающее федеральный налогооблагаемый доход от квалифицированного патента, может быть освобождено от скорректированного налога на валовой доход штата Индиана.

Дополнительные формы

IN-PAT

- Вычет пособий по безработице и болезни на железнодорожном транспорте

Подробная информация

Пособия, выдаваемые Советом по пенсионному обеспечению железных дорог США, не облагаются налогом в штате Индиана. Вычтите пособия по безработице и/или по болезни, выданные Советом по пенсионному обеспечению железных дорог США, в этой строке, если:

- Вы включили эти пособия в качестве налогооблагаемого дохода в свою федеральную налоговую декларацию, и

- Вы еще не вычли эти пособия в Приложении 2, строки 5 и/или 6.

Не указывайте в этой строке никаких дополнительных пособий по болезни. Обязательно сохраните выписки (например, форму 109).9G), выданные Пенсионным советом железных дорог США, поскольку департамент может запросить их позднее.

Кто имеет право?

Если вам было выдано пособие Пенсионным советом железных дорог США, вы можете иметь на это право.

Дополнительные формы

Приложение 2, Приложение C

- Восстановление постатейных вычетов, включая возврат государственной пошлины

Подробности

Если вы включили «возмещенные» постатейные вычеты в качестве другого дохода в свою федеральную налоговую декларацию, то эта сумма должна быть вычтена из вашей налоговой декларации штата Индиана.

Возврат налога штата должен быть указан в отдельной строке под названием «Возмещение налога штата, указанное в федеральной декларации» в таблице вычетов (IT-40, Приложение 2 или IT-40PNR, Приложение C).Все другие возмещенные постатейные вычеты должны быть указаны в строке под названием «Восстановление вычетов» в таблице вычетов (IT-40, Приложение 2 или IT-40PNR, Приложение C).

Кто имеет право?

Любой, кто заполнил строку «другой доход» в федеральной форме 1040/1040-SR.

Дополнительные формы

Приложение 2, Приложение C

- Вычет с арендатора

Подробная информация

Вы можете вычесть до 3000 долларов США за арендную плату за дом, уплаченный в Индии, при подаче заявления о регистрации в браке отдельно.

Вы можете получить этот вычет, если:- Вы платили арендную плату за свое основное место жительства, и

- Арендуемое вами помещение облагалось налогом на имущество штата Индиана.

Ваше «основное место жительства» — это место, где у вас есть ваш настоящий, постоянный, постоянный дом и куда вы собираетесь вернуться после отсутствия.

Арендная плата, уплачиваемая за летние дома или дома для отдыха, составляет , а не , подлежащая вычету.

Вы не можете претендовать на вычет арендатора, если сдаваемое в аренду имущество было освобождено от налога на имущество штата Индиана. Примеры этого типа недвижимости:- Государственное жилье;

- Имущество, принадлежащее некоммерческой организации;

- Студенческое общежитие;

- Собственность кооператива; и

- Собственность, расположенная за пределами Индианы.

Сколько арендной платы я могу снять? Вы можете вычесть до 3000 долларов или сумму уплаченной арендной платы, в зависимости от того, что меньше.

Пример: Эмили заплатила 4800 долларов за аренду своего основного дома. Она потребует вычет арендатора в размере 3000 долларов.

Пример: Билл заплатил 400 долларов за аренду своей первой квартиры, переехал в другое место и заплатил 3300 долларов за оставшуюся часть года. Его вычет будет ограничен 3000 долларов, хотя он заплатил всего 3700 долларов.Кто имеет право?

Любое лицо, платившее арендную плату за ваше основное место жительства И арендовавшее помещение, облагаемое налогом на имущество штата Индиана.

Дополнительные формы

Приложение 2, Приложение C

- Возврат вычета из ранее облагаемого налогом дохода

Подробная информация

Вы можете требовать вычета в счет погашения ранее облагаемого налогом дохода, также известного как «правовое требование», если:

- Вы сообщили о доходах в Индиану в предыдущем году,

- Вы частично или полностью погасили его в этом году, и

- Для целей федерального налогообложения вы имеете право:

- требовать возмещения в виде постатейного вычета или

- требовать кредита на основе суммы погашения.

Пример : В 2018 году Райан проживал в Индиане целый год и в этом году получил пособие по безработице в размере 1700 долларов.

Он указал полную сумму в своих декларациях по федеральному налогу и подоходному налогу штата Индиана за 2018 год. В начале 2019 года Райан узнал, что ему нужно выплатить 345 долларов этой компенсации; он погасил его в июне того же года. На 2019 годВ целях федерального налогообложения он имеет право требовать постатейный вычет* на основе возвращенной суммы в размере 345 долларов США. Райан имеет право требовать сумму в 345 долларов в качестве возмещения ранее облагаемого налогом дохода в качестве вычета из его налоговой декларации штата за 2019 год.

*В этом примере Райану не требуется заявлять о постатейных вычетах при подсчете своего федерального налогооблагаемого дохода; вместо этого он мог предпочесть использовать стандартный вычет. Несмотря на это, он по-прежнему имеет право требовать вычета из своей государственной налоговой декларации.Важно: Индиана не облагает налогом доход социального обеспечения. Таким образом, если в течение года вы выплатили часть дохода Social Security, он не имеет права на вычет на основании выплаты (поскольку штат Индиана ранее не облагал этот доход налогом).

Дополнительную информацию о возврате ранее облагаемого налогом дохода см. в буклете с инструкциями IT-40.Кто имеет право?

Любой, кто:

- сообщил о доходах Индиане в предыдущем году

- частично или полностью погасил в этом году И

- для целей федерального налогообложения имеет право требовать возмещения в виде постатейного вычета или требовать кредита на основе суммы погашения

Дополнительные формы

Приложение 2, Приложение C

Вы можете вычесть до 2500 долларов (1250 долларов, если вы состоите в браке, подающем заявление отдельно) из налогов на имущество штата Индиана, уплаченных по вашему основному месту жительства.

Кто имеет право?

Любой, кто платит налоги на недвижимость по своему основному месту жительства в Индиане.

Дополнительные формы

Приложение 2, Приложение C

- Социальное обеспечение и пенсионные пособия для железнодорожников

Подробная информация

Индиана не облагает налогом пенсионные пособия для железнодорожников и социального обеспечения, выдаваемые Комиссией по пенсионному обеспечению железных дорог.

Все пособия по социальному обеспечению и/или пенсионные пособия для железнодорожников (выдаваемые Советом по пенсионному обеспечению железных дорог), включенные в доход, облагаемый налогом в вашей федеральной налоговой декларации, должны быть вычтены из вашей налоговой декларации штата Индиана.Кто имеет право?

Любой, кто получал доход от социального обеспечения и/или пенсионное пособие для железнодорожников, выдаваемое Советом по пенсионному обеспечению железнодорожников США и включенное в федеральный скорректированный валовой доход.

Дополнительные формы

Приложение 2, Приложение C

- Вычет пособий по безработице

Подробности

Индиана может облагать налогом меньшую сумму пособия по безработице, чем сумма, облагаемая налогом в вашей федеральной налоговой декларации. Не забудьте приложить свой 1099G, чтобы получить вычет.

Кто имеет право?

Любой, кто сообщил о компенсации по безработице в федеральной налоговой декларации, может иметь право на получение пособия.

Квалифицированный патент — это патент на полезную модель или патент на растение, выданный после 31 декабря 2007 г. на изобретение, полученное в результате процесса разработки, проведенного в Индиане. Термин не включает патент на промышленный образец. Вы должны сохранить заполненное расписание IN-PAT вместе со своими записями, так как отдел может потребовать от вас предоставить его позже.

Квалифицированный патент — это патент на полезную модель или патент на растение, выданный после 31 декабря 2007 г. на изобретение, полученное в результате процесса разработки, проведенного в Индиане. Термин не включает патент на промышленный образец. Вы должны сохранить заполненное расписание IN-PAT вместе со своими записями, так как отдел может потребовать от вас предоставить его позже.

Об авторе