Пример унитарного предприятия: Что такое унитарное предприятие. Объясняем простыми словами — Секрет фирмы

6.2 Примеры Унитарных предприятий рф

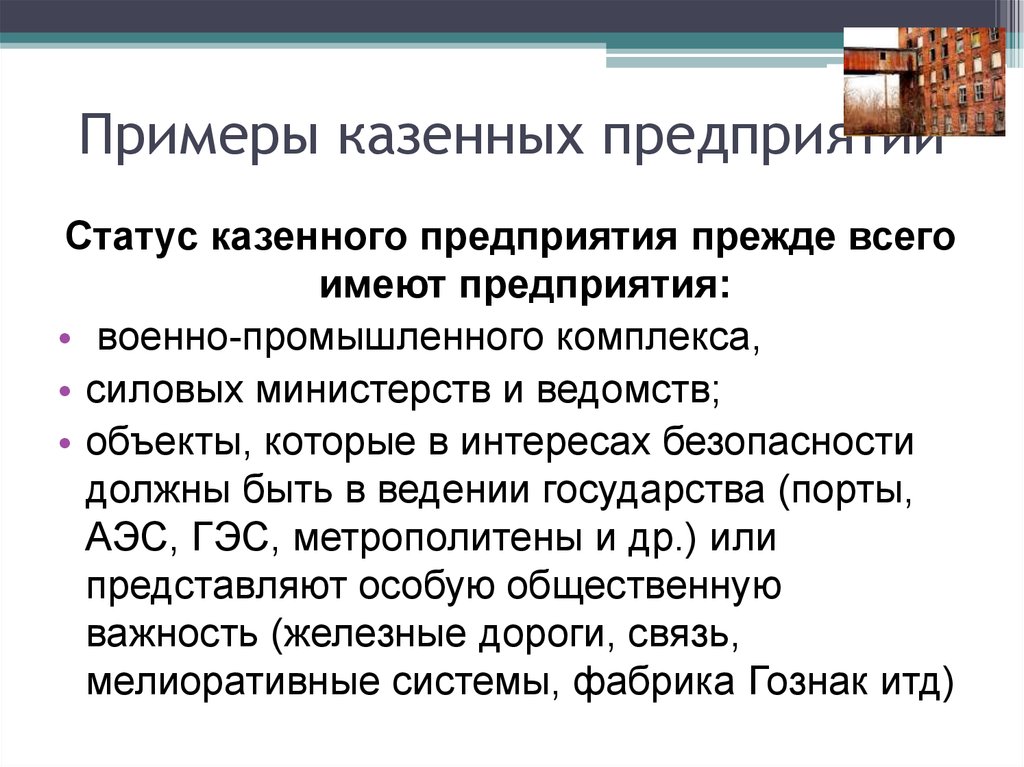

1. Федеральные Государственные УП, находящиеся в ведении МИНСЕЛЬХОЗа России :

-Учебно-опытное хозяйство «Миловское» Башкирского государственного аграрного университета, с. Миловка, Уфимский район Республики Башкортостан

— Учебно-опытное хозяйство Дагестанского сельскохозяйственного института, г. Махачкала

— Курганинская станция по производству семян технических культур, пос. Южный, Курганинский район Краснодарского края

— Ставропольская биофабрика, г. Ставрополь

— Учебно-опытное хозяйство Оренбургского государственного аграрного университета, пос. Пригородный, Оренбургский район Оренбургской области

5http://lexandbusiness.ru/view-article.php?id=209

— Федеральное государственное унитарное предприятие по зоотехническому и ветеринарному снабжению «Астраханьзооветснаб», г. Астрахань

— Курская биофабрика — Фирма «БИОК», г. Курск6

2.

Федеральное

государственное унитарное предприятие

ФГУП «Почта России»

— УФПС Мурманской области (Управление федеральной почтовой свзи Мурманской области)

— УФПС Республики Северная Осетия – Алания

3. Унитарные

предприятия Минобороны России8:

Унитарные

предприятия Минобороны России8:

— ФГУП «258 ремонтный завод средств заправки и транспортирования горючего» МО РФ (346893, г. Батайск-13, Ростовской области)

— Федеральное государственное унитарное предприятие «540 Управление начальника работ квартирно-эксплуатационного управления Ленинградского военного округа» Министерства обороны Российской Федерации

— ФГУП «57 ЭАРЗ» Федеральное государственное унитарное предприятия «57 эксперементальный автомобильный ремонтный завод» МО РФ (199155, г.Санкт-Петербург, ул.Уральская, д.21)

6http://www.mcx.ru/documents/document/show/13348.140.htm

7http://www.russianpost.ru/rp/company/ru/home

8http://enotpoiskun.ru/links/fgup/?page=2

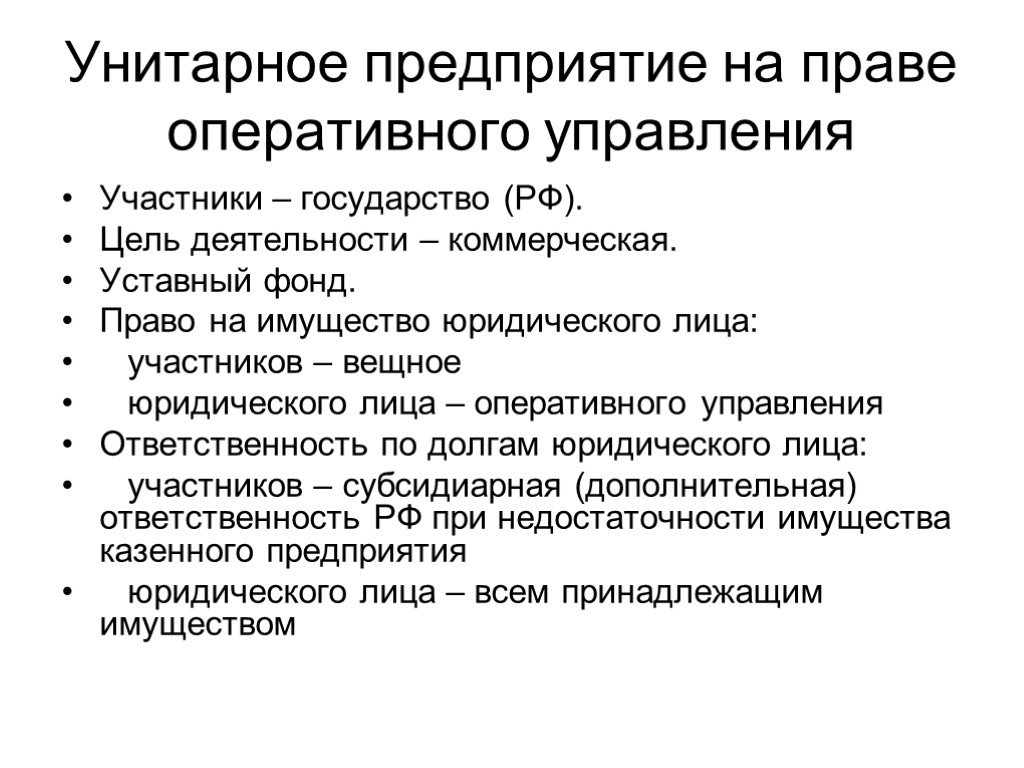

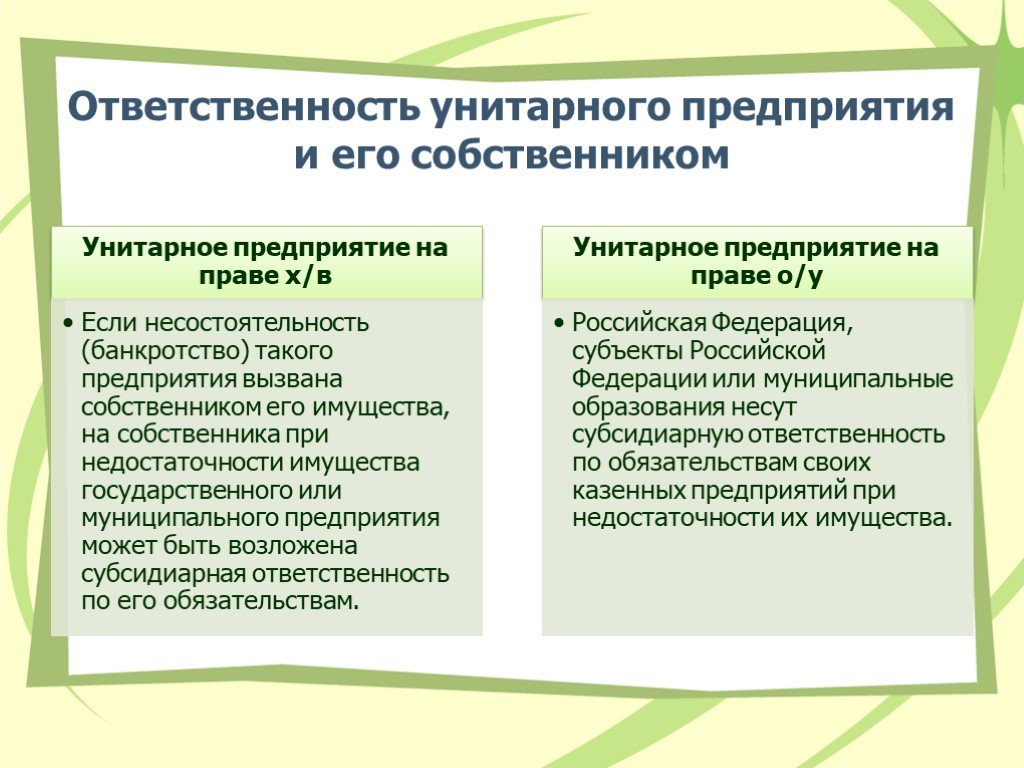

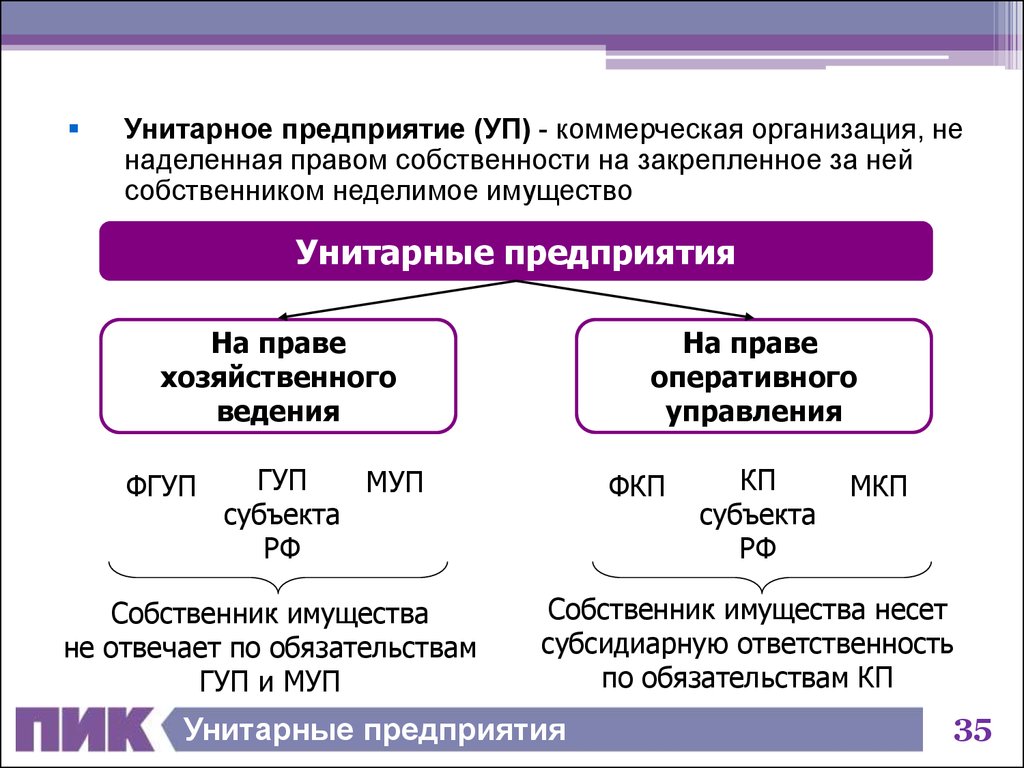

Отличия Права хозяйственного ведения и права оперативного управления представлены в таблице 1

Таблица1- Отличия права хозяйственного ведения и права оперативного управления

Право Хозяйственного ведения | Право Оперативного управления |

1. | |

Государственные и муниципальные унитарные предприятия (ст. ст. 114, 294 ГК РФ) | Государственные и муниципальные унитарные предприятия (казенные предприятия) и учреждения (частные учреждения, бюджетные и автономные государственные или муниципальные учреждения) (ст. ст. 115, 120 ГК РФ) |

2. Собственник имущества | |

РФ, ее субъекты и муниципальные образования (ст. 114 ГК РФ) | РФ, ее субъекты и муниципальные образования

(ст. также физические и юридические лица (ст. 120 ГК РФ) |

3. Правомочия субъектов в отношении переданного им имущества | |

Распоряжение движимым имуществом без согласия его собственника. Распоряжение недвижимым имуществом с согласия собственника имущества (п. 2 ст. 295 ГК РФ) | Распоряжение имуществом с согласия его собственника. Если в соответствии с учредительными документами учреждению предоставлено право осуществлять приносящую доходы деятельность, то доходы, полученные от такой деятельности, и приобретенное за их счет имущество поступают в самостоятельное распоряжение учреждения

(ст. Казенное предприятие самостоятельно реализует производимую им продукцию (п. 1 ст. 297 ГК РФ) |

4. Права собственника в отношении имущества | |

Собственник имеет право на получение части прибыли от использования имущества, переданного в хозяйственное ведение (п. 1 ст. 295 ГК РФ) | Собственник имущества вправе изъять лишнее, неиспользуемое либо используемое не по назначению имущество и распоряжаться им по своему усмотрению (п. 2 ст. 296 ГК РФ). Собственник вправе распределять доходы казенного предприятия (только для казенных предприятий) (п. |

5. Ответственность собственника | |

Если несостоятельность (банкротство) унитарного предприятия вызвана действиями собственника переданного ему имущества, то на него в случае недостаточности имущества предприятия может быть возложена субсидиарная ответственность по его обязательствам (п. 7 ст. 114 ГК РФ) | Собственник несет субсидиарную ответственность по обязательствам такого предприятия при недостаточности имущества (п. 5 ст. не распространяется на учредителей автономного учреждения |

Субъекты

вещного права

Субъекты

вещного права 115 ГК РФ), а

115 ГК РФ), а

2 ст. 297 ГК РФ)

2 ст. 297 ГК РФ) 115 ГК РФ). Указанное правило

115 ГК РФ). Указанное правилоС учетом установленных различий права хозяйственного ведения и оперативного управления следует отметить, что первое предоставляет больше прав предприятию по владению, пользованию и распоряжению переданным ему имуществом, чем второе. Юридические лица, созданные на праве оперативного управления, не могут распоряжаться переданным им имуществом без согласия его собственника. Данное правило не является исключением и для нового вида учреждения — автономного (п. 2 ст. 3 Закона N 174-ФЗ).

Различия

в указанных вещных правах, на мой взгляд,

объясняются тем, что государственное

и муниципальное имущество в первую

очередь предназначено для выполнения

государственных задач. Поэтому РФ, ее

субъекты и муниципальные образования,

обладая имуществом разного государственного

значения, создают юридические лица либо

на праве хозяйственного ведения,

предоставляя широкие правомочия по

владению, пользованию и распоряжению

имуществом, либо оперативного управления,

оставляя за собой право распоряжения

имуществом.

Заключение

В данном реферате рассматривался вопрос об отличительных особенностях предприятий, основанных на праве хозяйственного ведения и оперативного управления.

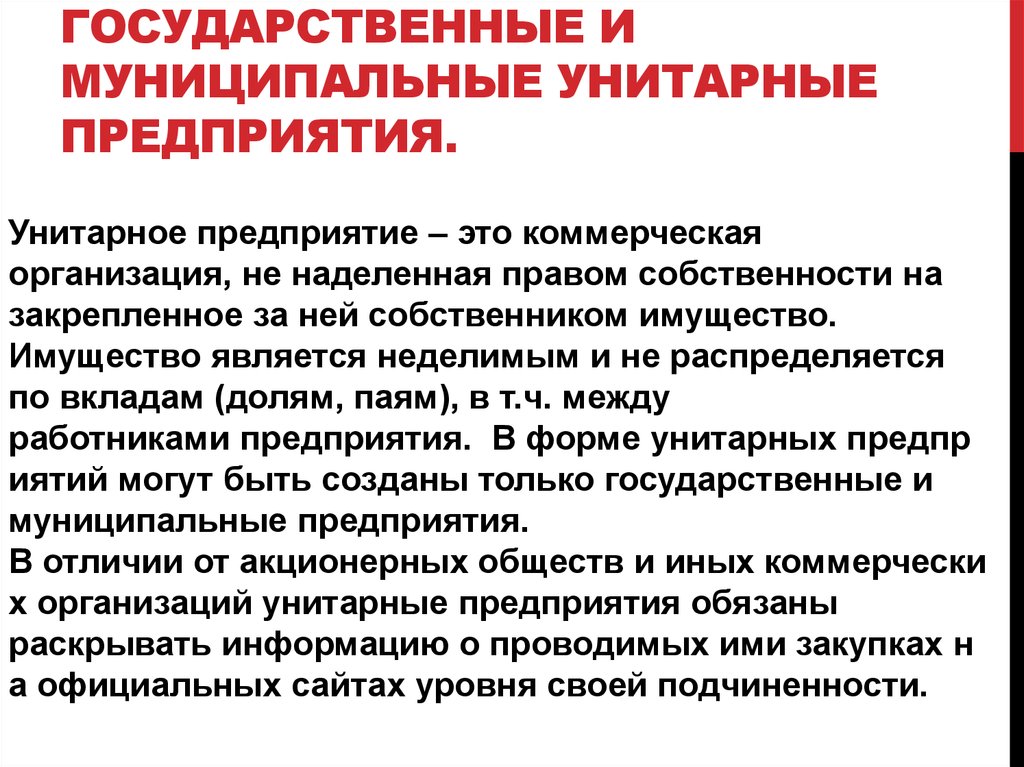

Основной отличительной чертой данных предприятий от иных организационно-правовых форм коммерческих организаций является принцип унитарности. Суть этого принципа заключается в том, что создаваемое унитарное предприятие не является собственником имущества, право собственности на переданное предприятию и приобретенное им в ходе своей деятельности имущество сохраняется за единственным учредителем. Имущество, уставный фонд такого юридического лица являются неделимыми, их нельзя распределить, в том числе между работниками, по долям, паям, вкладам и т.д.

На данный момент существуют спорные вопросы в работе унитарный предприятий, как и в других коммерческих организация. Но их развитие будет способствовать укреплению государства и экономики в целом.

Список литературы

1.Интернет

ресурс Мировая экономика. Раздел

Экономика предприятия.

Раздел

Экономика предприятия.

http://www.ereport.ru/articles/firms/orgforms.htm

2.Википедия Свободная Энциклопедия

http://ru.wikipedia.org/wiki/Унитарное_предприятие

3. Информационно-правовой портал Гарант

http://base.garant.ru/12128965/2/

4. Информационно-аналитический портал Предпринимательство и право

http://lexandbusiness.ru/view-article.php?id=209

5. Официальный интернет-портал Минсельхоз России

http://www.mcx.ru/documents/document/show/13348.140.htm

6. Официальный сайт ФГУП «Почта России»

http://www.russianpost.ru/rp/company/ru/home

7. Поисковая сеть Енот Поискун _ Федеральные государственные унитарные предприятия

http://enotpoiskun.ru/

Унитарное предприятие — примеры, характеристики и особенности

- 24 Октября, 2018

- Законодательство

- Владимир Стороженко

В современных условиях рыночной экономики существует множество разновидностей организации предприятий. Выбор зависит от особенностей деятельности компании. Одним из видов организации хозяйственной деятельности является унитарное предприятие. Примеры таких компаний будут рассмотрены далее. Это поможет понять суть и особенности подобных форм хозяйствования.

Выбор зависит от особенностей деятельности компании. Одним из видов организации хозяйственной деятельности является унитарное предприятие. Примеры таких компаний будут рассмотрены далее. Это поможет понять суть и особенности подобных форм хозяйствования.

Общее определение

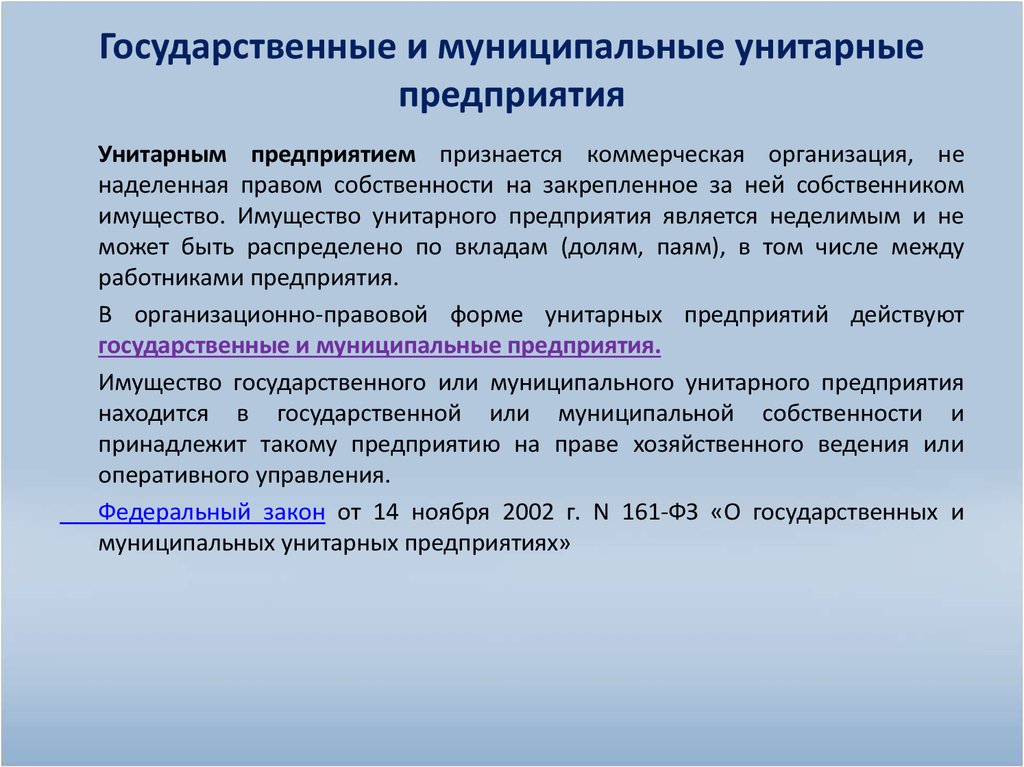

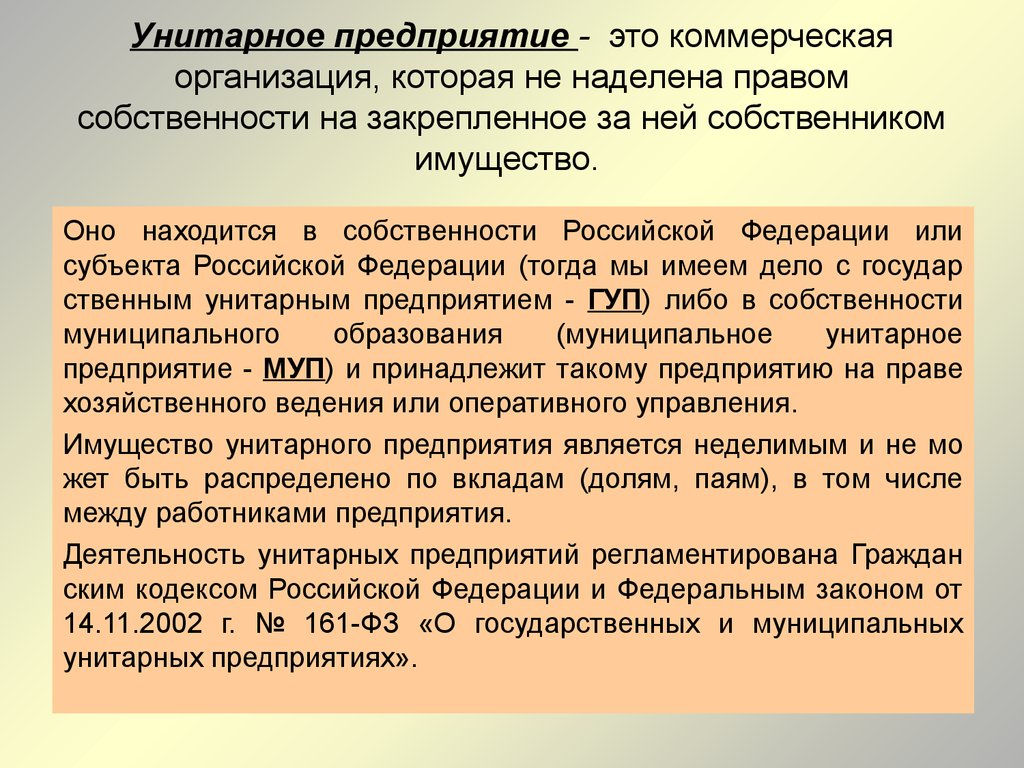

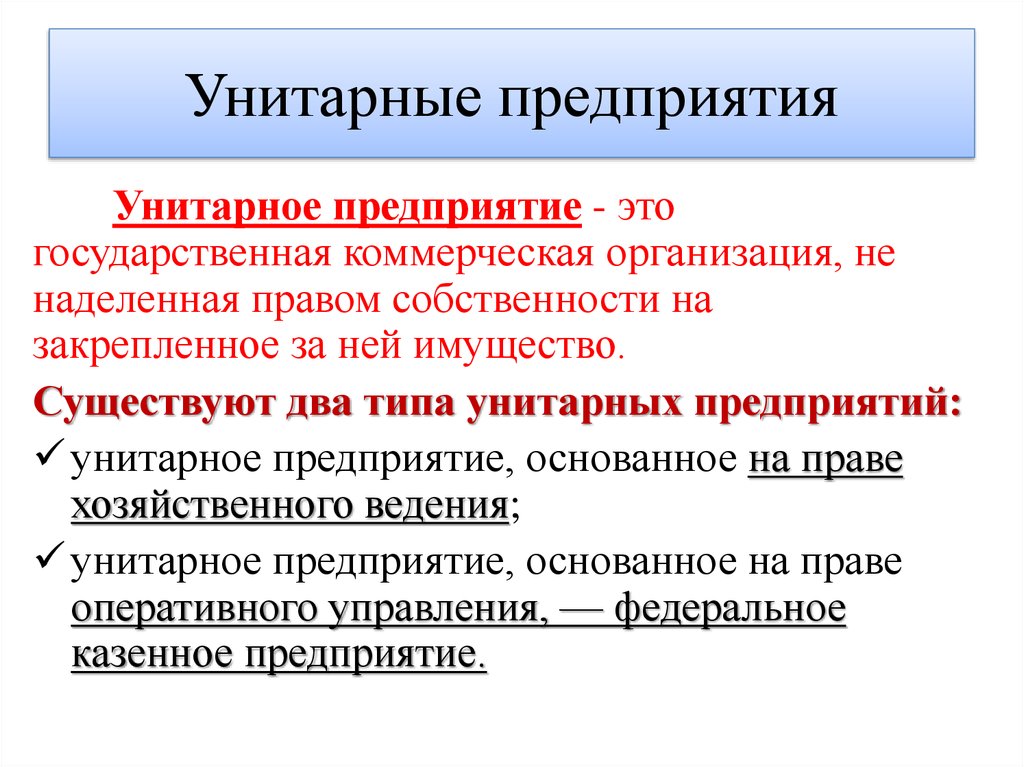

Прежде чем рассмотреть примеры унитарных предприятий, стоит разобраться, что это за форма хозяйствования. Она организована строго в соответствии с нормами законодательства. Унитарной называется коммерческая организация, у которой нет собственного права на имущество. У него есть определенный владелец. Этому собственнику и принадлежит имущество унитарного предприятия.

Такая форма собственности характерна исключительно для государственных или муниципальных организаций. Имущество унитарного коммерческого предприятия не может быть разделено на паи, акции, доли и т. д. Оно принадлежит только одному собственнику. Двух или больше владельцев имущества в таком предприятии существовать не может.

Что такое государственные и муниципальные унитарные предприятия? Это особенная форма хозяйственной деятельности, при которой обязательно выполняется ряд законодательных требований. В названии такой компании обязательно содержится указание, кто является собственником ее имущества. Эта информация прописывается в уставе. Например, право собственности может принадлежать:

В названии такой компании обязательно содержится указание, кто является собственником ее имущества. Эта информация прописывается в уставе. Например, право собственности может принадлежать:

- Российской Федерации;

- определенному субъекту РФ;

- конкретному органу местного самоуправления;

- прочее.

Если говорить другими словами, имущество, принадлежащее государству или органу муниципального управления, передается предприятию на правах управления, ведения хозяйственной деятельности. Оно принимает участие в процессе производства, принося доход.

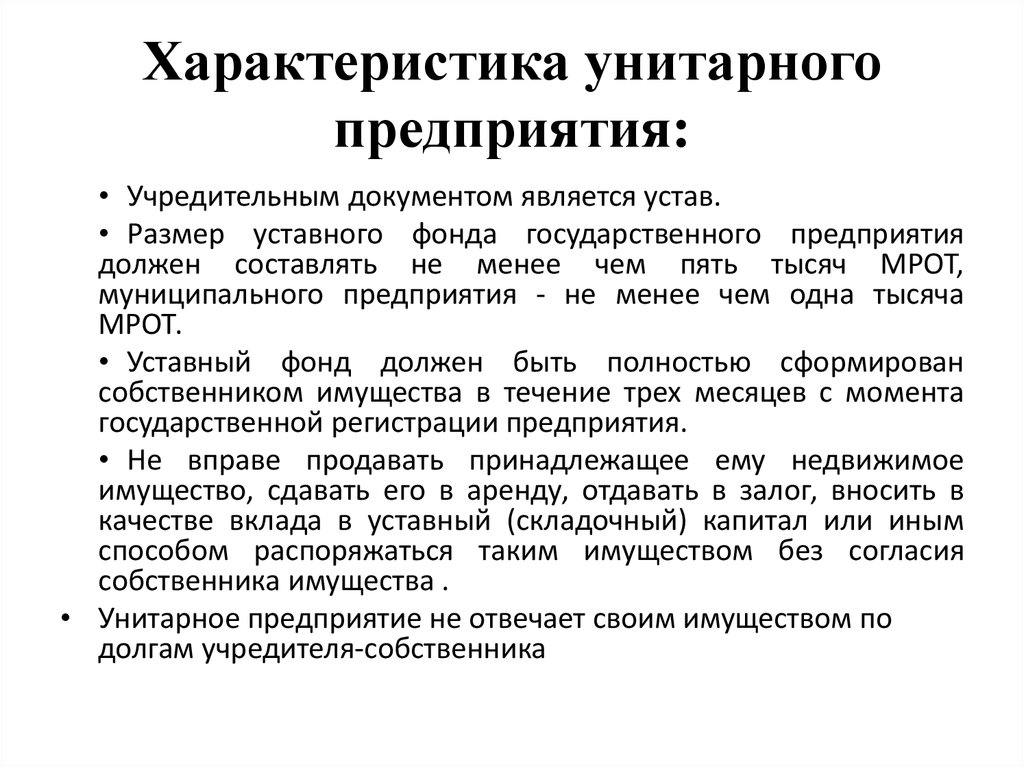

Характеристики унитарности

Существуют определенные особенности унитарного предприятия. Они определяются законодательством. Унитарность имеет определенные характеристики. Они определяют особенности функциональные качества предприятия. Основные из них:

- Создание компании (юридического лица) происходит после выделения необходимого капитала собственником, а не в ходе объединения нескольких участников.

- Учредитель сохраняет за собой право собственности на имущество.

- Имущество закрепляется за юридической компанией на ограниченных правах. Управленцы и прочие должностные лица имеют право распоряжаться средствами собственника только в ходе хозяйственной деятельности, в процессе оперативного управления.

- Имущество остается неделимым.

- Членство в уставный капитал отсутствует.

- Орган управления представлен в лице одного человека.

Причины, цели деятельности

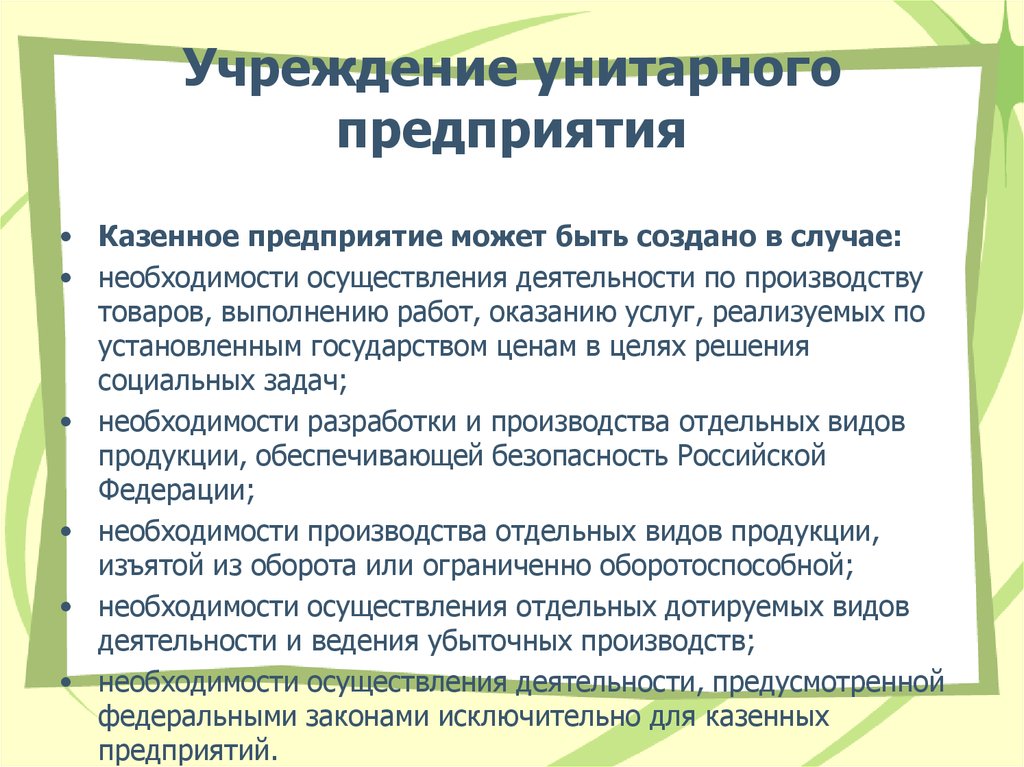

Существующие примеры организации унитарных предприятий объединяет причина их создания. Всего существует три фактора, объясняющих появление подобных форм хозяйствования. Причины создания унитарных организаций следующие:

- Требуется использовать в хозяйственной деятельности имущество, приватизировать которое нельзя по закону. Однако такой капитал может приносить доход, применяться при создании товаров, услуг.

- Требуется решить определенные социальные задачи. Например, реализовать товары или услуги для населения по муниципальным ценам, организовать товарные или закупочные интервенции в области товаров первой необходимости.

- Ведение определенных направлений хозяйствования, в которых в данный момент нуждается общественность. Ведение убыточных предприятий, которые производят важную для населения продукцию.

Существуют четко определенные типы и цели создания унитарных предприятий. Они определяют сущность подобных хозяйственных единиц. Деятельность подобных организаций направлена на решение определенных задач, которые бы невозможно было решить не на коммерческой основе. ГК РФ (ст. 113-115, ст. 294-297) регулирует правовой статус унитарных предприятий. При этом не затрагиваются вопросы прав, обязанностей работников таких компаний. Поэтому подобные вопросы определяются трудовым правом.

Если в уставный капитал будет внесен вклад, то он становится частью имущества собственника. Ни один другой работник не имеет права на часть распределенной прибыли. В уставе четко прописывается, кому именно принадлежит подобное предприятие, кто имеет право на его имущество.

Стоит отметить, что такая форма организации хозяйственной деятельности несет ответственность по своим обязательствам всем своим капиталом. Руководит всеми процессами на таком предприятии начальник. Его назначает на должность собственник или орган, им уполномоченный.

Руководит всеми процессами на таком предприятии начальник. Его назначает на должность собственник или орган, им уполномоченный.

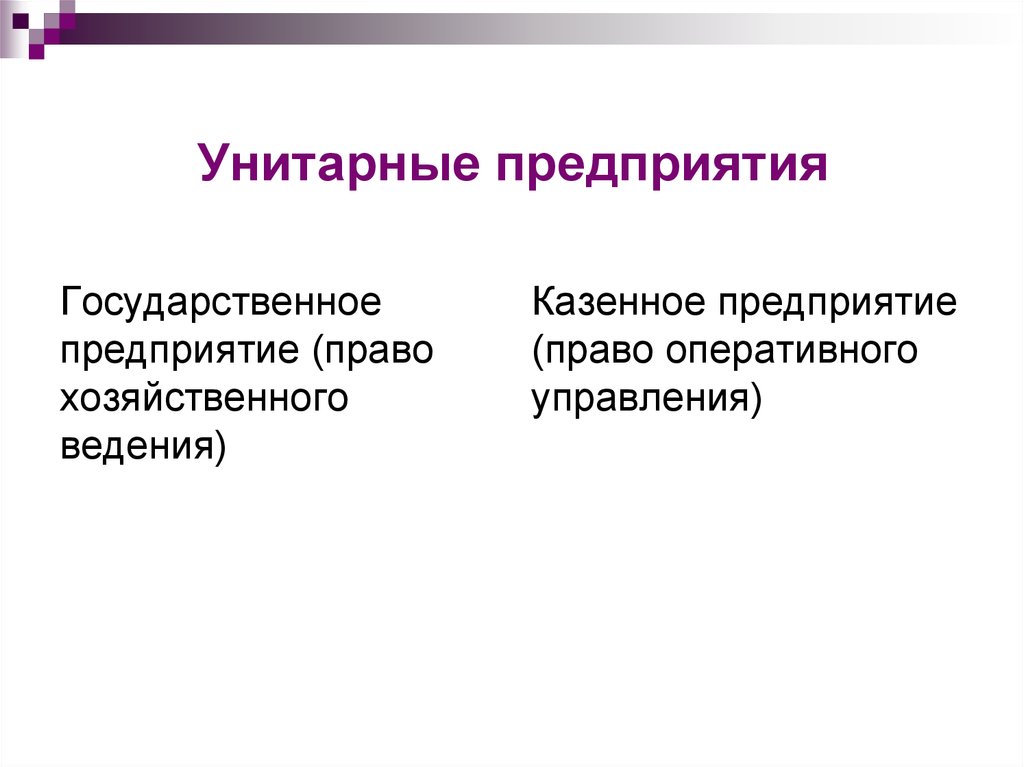

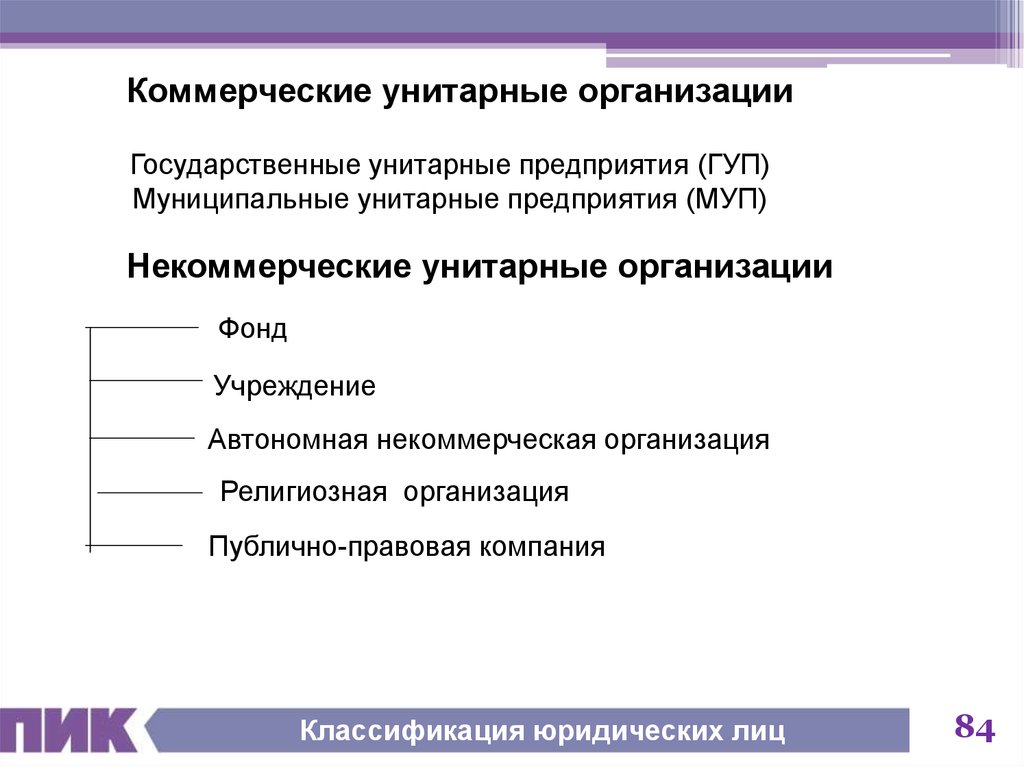

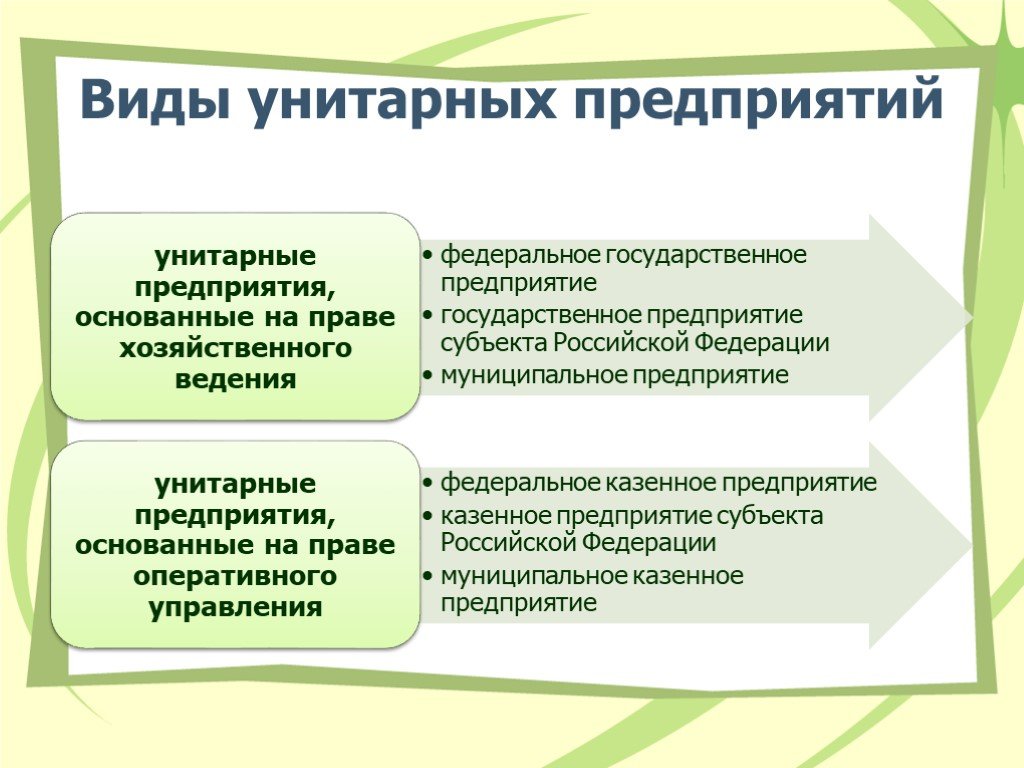

Формы

Рассматривая примеры унитарных предприятий в России, следует отметить несколько форм подобных предприятий. Обычно их делят на три группы в зависимости от подчинения:

- ГУП – государственное унитарное предприятие. Собственником является в этом случае субъект РФ.

- МУП – муниципальное унитарное предприятие. Собственником является субъект муниципального образования.

- ФГУП – федеральное государственное предприятие унитарного типа.

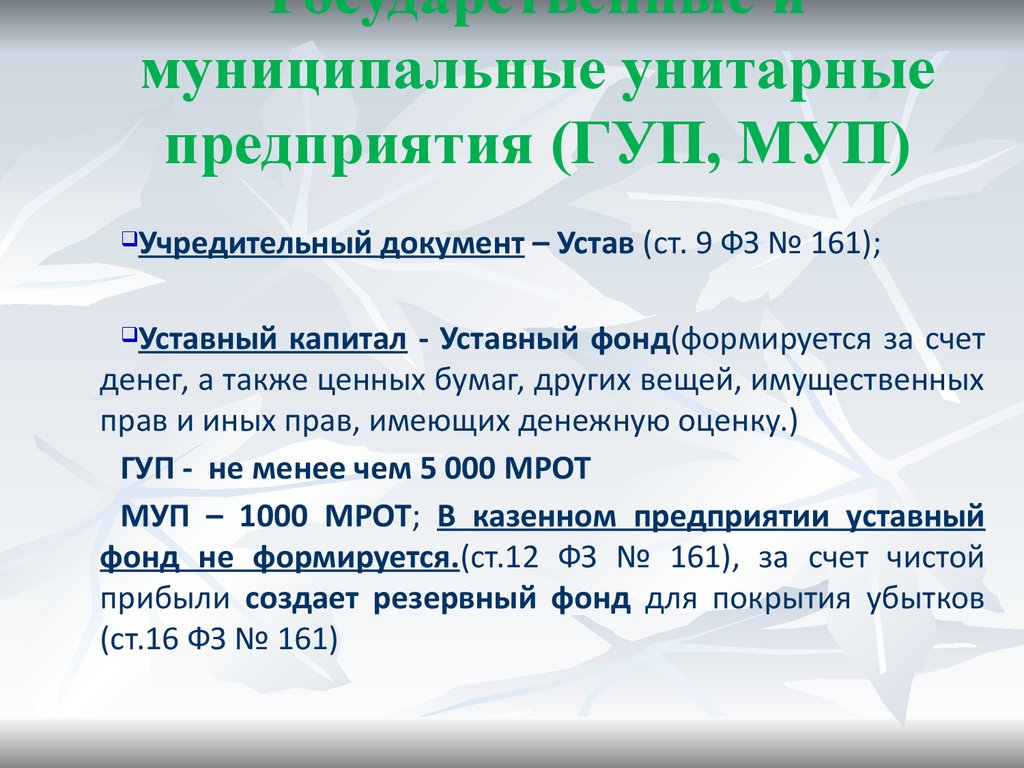

Муниципальные, федеральные и государственные хозяйственные объединения этого типа отличаются размером уставного фонда. Для муниципальных (городских и региональных) единых компаний этот показатель составляет не менее 1000 минимумов ежемесячной заработной платы (МРОТ). Для госкомпании минимальный размер уставного капитала составляет от 5000 МРОТ.

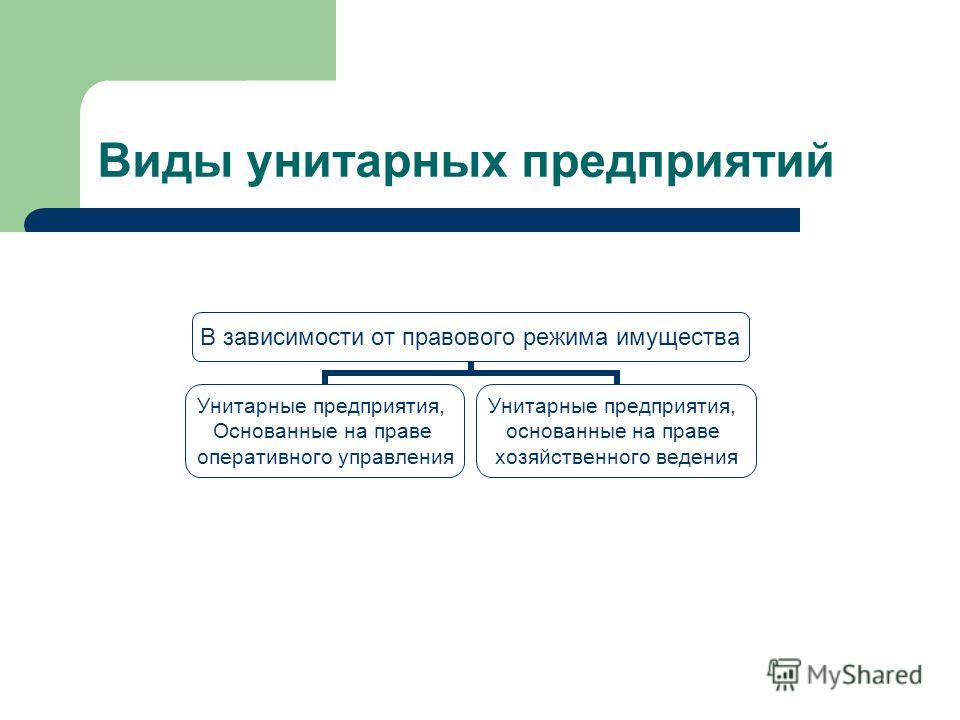

Существующие примеры унитарных предприятий и организаций в России работают по одной из двух возможных схем. Существуют следующие варианты видов деятельности:

Существуют следующие варианты видов деятельности:

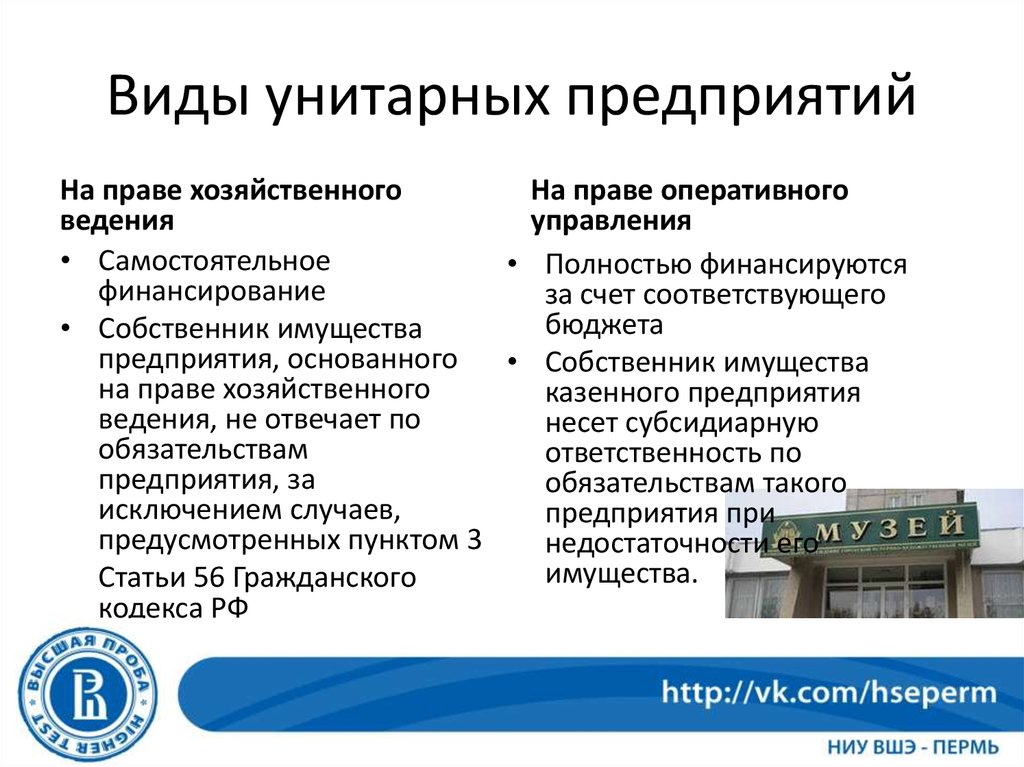

- На праве хозяйственного ведения. Создаются преимущественно для создания определенных товаров или оказания услуг населению.

- На базе оперативного управления (казенные предприятия).

Коммерческие формы организации унитарных предприятий имеют право заключать разные сделки, сдавать часть неиспользуемого помещения в аренду. Казенные предприятия имеют право распорядиться имуществом только с согласия собственника.

Существует еще несколько форм унитарных предприятий. Они отличаются особенностями организации и сферой деятельности:

- частные;

- производственные;

- сельскохозяйственные;

- коммунальные.

Федеральные единые предприятия: перечень наиболее известных

Примеры государственных и муниципальных унитарных предприятий, функционирующих в нашей стране, разнообразны. С ними знакомы практически все жители нашей страны. Список федеральных государственных единых компаний довольно обширный. Это крупные компании, которые занимаются стратегически важной деятельностью. Она важна для всех жителей нашей страны. Самыми известными примерами ФГУП являются:

Это крупные компании, которые занимаются стратегически важной деятельностью. Она важна для всех жителей нашей страны. Самыми известными примерами ФГУП являются:

- «Космическая связь»;

- «Гознак»;

- «Связь-безопасность»;

- паспортно-визовый сервис;

- «Почта России»;

- «Охрана»;

- НПП ВНИИЭМ;

- «Мосфильм»;

- Российская телевизионная радиовещательная связь;

- Всероссийская государственная телевизионная и радиовещательная компания;

- Центральный научный институт машиностроения;

- прочее.

Подчинения у этих организаций разные. Однако их объединяет стратегическое назначение в разных отраслях деятельности. Финансирование подобных компаний производится на всероссийском уровне. Это самый высокий уровень подчинения.

Для чего создаются унитарные предприятия федерального уровня? Например, деятельность ФГУП «Космическая связь» направлена на обеспечение спутниковыми технологиями РФ. Компания обеспечивает доступ в интернет, услуги связи для крупных корпораций, средних, малых компаний и частных пользователей.

ФГУП «Гознак» функционирует с целью разработки и исследования государственных знаков. Она принадлежит Минфину РФ. Компания занимается производством орденов, монет, а также различных официальных документов.

Государственные и муниципальные единые предприятия

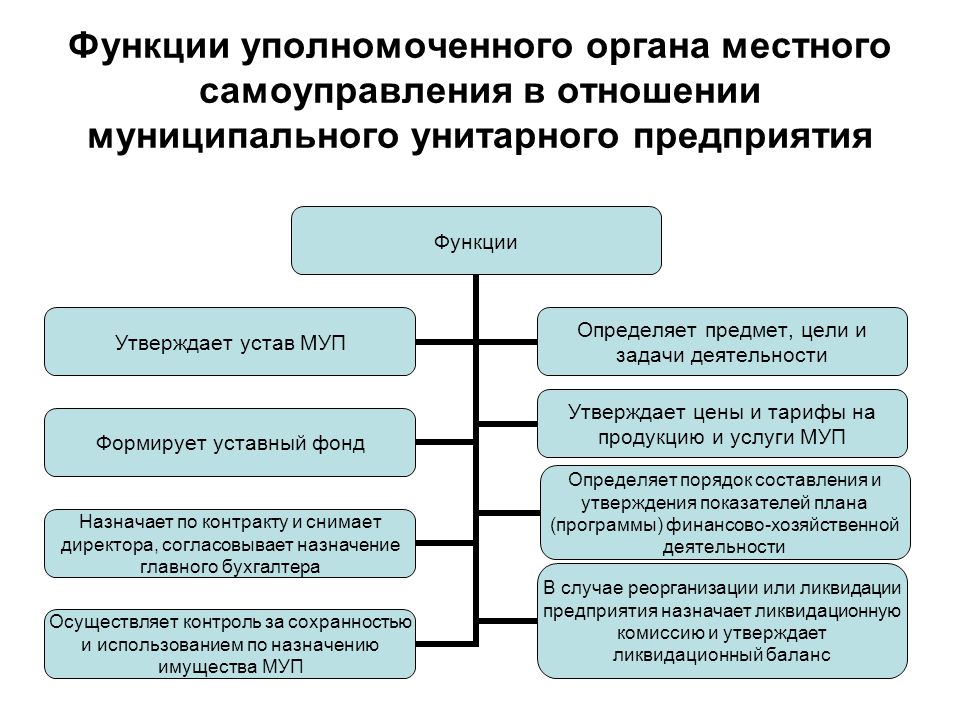

Примеры государственного унитарного предприятия, а также компаний, принадлежащих местным органам управления, разнообразны. Решение об их создании принимают уполномоченные органы государственной власти, местного самоуправления. Эта процедура основывается на составлении актов, определяющих степень компетенции подобных властных структур.

К наиболее известным государственным унитарным предприятиям относятся «Мосгортранс», «Московский метрополитен». Это предприятия, функционирующие в области транспортных коммуникаций. Подобные компании могут создаваться в самых разных отраслях. Это популярная форма деятельности в России.

Примеры муниципальных унитарных предприятий и организаций столь разнообразны, что перечислить их довольно тяжело. Однако наиболее известным предприятием этого уровня подчинения является МУП «Жилищно-коммунальное хозяйство». Подобные организации представлены практически во всех областях страны. Многие муниципальные единые предприятия рассчитаны на потребности города или района. Их деятельность способна охватить только небольшую часть населения.

Однако наиболее известным предприятием этого уровня подчинения является МУП «Жилищно-коммунальное хозяйство». Подобные организации представлены практически во всех областях страны. Многие муниципальные единые предприятия рассчитаны на потребности города или района. Их деятельность способна охватить только небольшую часть населения.

Любое муниципальное, государственное или федеральное предприятие имеет устав, созданный по определенной форме. В этом документе обязательно отображается:

- полное, сокращенное наименование компании;

- адрес регистрации предприятия;

- информация о направленности деятельности;

- собственник, которому принадлежит имущество;

- руководитель, сведения о его должности и полномочиях;

- процедура назначения на руководящую должность;

- перечень наименований и назначений фондов;

- использование полученной в ходе работы компании прибыли.

Руководители МУП, ГУП, ФГУП не имеют права распоряжаться имуществом вверенных им организаций без разрешения собственников.

Как формируется уставный капитал

Рассмотрев примеры организаций муниципальных, государственных, федеральных, следует обратить внимание на процедуру создания их уставного капитала. Собственность подобных компаний формируется из следующих ресурсов:

- собственник передает недвижимость в качестве своего вклада в уставный капитал;

- прибыль, полученная в конце отчетного периода, после выполнения услуг или изготовления и продажи продукции;

- краткосрочные и долгосрочные займы, полученные от разных кредиторов, в том числе и банков;

- амортизационные отчисления, возникающие при эксплуатации производственного оборудования;

- дотации из государственного, местного бюджета;

- пожертвования, которые делают фирмы, кооперативы, прочие субъекты;

- прибыль от сдачи в аренду пустующих помещений.

Имущество, которое имеется у унитарной компании, может сдаваться в аренду или продаваться. Исключением является недвижимость. Продавать ее без согласия собственника подобные предприятия не имеют права.

Финансовая деятельность

Чтобы лучше понять особенности государственных, муниципальных унитарных предприятий, примеров может быть недостаточно. Нужно рассмотреть также финансовую сторону деятельности подобной компании. Создание источников экономических ресурсов достигается путем правомерных действий.

Финансовые резервы подобных организаций формируются не только уставным капиталом. Это может быть прибыль от основной, инвестиционной или финансовой деятельности, получение кредитов и т. д. Однако от иных разновидностей организации хозяйствования унитарные предприятия сильно отличаются.

Так, если в конце года стоимость имущества МУП станет меньше минимального размера уставного фонда, компания должна направить ресурсы на восстановление этого показателя. Если же стоимость активов не увеличится, собственник обязан ликвидировать такую компанию. В этом случае кредиторы вправе потребовать досрочной уплаты задолженности. При этом им по закону возмещаются финансовые убытки (при их наличии).

Одним из основных источников дохода подобных компаний является прибыль, полученная в конце отчетного периода. Стоит отметить, что унитарные предприятия перечисляют в бюджет ее часть. В соответствии с законодательством, доход МУП, ГУП является прибылью, которая не облагается налогом при поступлении в бюджет. Каждый год унитарные предприятия перечисляют часть прибыли в государственные или муниципальные фонды, уплатив необходимые налоги.

Распределение прибыли

Существующие примеры унитарного предприятия отличаются особенной организацией финансовой деятельности. В соответствии с законодательством, подобные организации распределяют прибыль после уплаты необходимых налогов и платежей. Так наполняются социальные, стимулирующие фонды компании. Из этих средств может быть пополнен уставный капитал компании.

После уплаты налогов унитарная организация может пополнить следующие фонды:

- внедрение инновационных технологий, модернизация производства;

- финансирование мероприятий по защите окружающей среды;

- развитие экономической, хозяйственной деятельности компании;

- модернизация имеющихся или строительство новых объектов.

Еще несколько особенностей

Унитарное предприятие обладает еще несколькими особенностями экономической деятельности. Так, бюджетное финансирование может применяться подобными организациями. Государство, органы местного самоуправления могут направлять субсидии, дотации, субвенции на развитие подобных предприятий. Финансирование из государственного или местного бюджета направляется на реализацию важных для общества программ, для социального развития.

Рассмотрев особенности и примеры унитарных предприятий, можно понять принцип, цели их работы, необходимость подобных форм организации хозяйственной деятельности для всего общества.

Похожие статьи

Законодательство

Форма доверенности на получение документов: правила заполнения и оформления

Законодательство

Форма собственности АНО: расшифровка, законодательная база, форма создания и функции

Законодательство

Какие налоги и обязательные платежи платит ИП? Что необходимо знать о платежах начинающим ИП?

Законодательство

Как уволить работника без последствий: способы, предусмотренные законом

Законодательство

Хочешь стать полицейским, но не до конца понимаешь, что привлекает в службе МВД?

Законодательство

Доверенность от физ.

лица физ. лицу: форма, бланк, правила составления

лица физ. лицу: форма, бланк, правила составления

УП Образцы статей | Law Insider

Каждый Заемщик обратился к Агенту и Кредиторам с просьбой предоставить эту кредитную линию Заемщикам на совместной основе, чтобы финансировать бизнес Заемщиков наиболее эффективно и экономично. Бизнес Заемщиков является совместным и коллективным предприятием, и успешная деятельность каждого Заемщика зависит от успешной работы интегрированной группы. Заемщики считают, что консолидация их кредитной линии повысит кредитоспособность каждого Заемщика и облегчит управление кредитной линией, и все это к их взаимной выгоде. Заемщики признают, что готовность Агента и Кредиторов предоставить кредит и управлять Обеспечением на комбинированной основе в соответствии с настоящим Соглашением осуществляется исключительно в качестве компромисса для Заемщиков и по запросу Заемщиков.

Получатель должен соблюдать требования миноритарного бизнеса в соответствии с Разделом 164.

07(A) Пересмотренного Кодекса и правилом 164-1-32 Административного кодекса при осуществлении прямых закупок оборудования, материалов или расходных материалов.

07(A) Пересмотренного Кодекса и правилом 164-1-32 Административного кодекса при осуществлении прямых закупок оборудования, материалов или расходных материалов.В той степени, в которой это разрешено применимыми федеральными законами, постановлениями или требованиями, Получатель соглашается содействовать и гарантирует, что каждый Сторонний участник будет способствовать участию предприятий малого бизнеса, принадлежащих и контролируемых социально и экономически неблагополучными лицами, а также именуемые «Коммерческие предприятия, находящиеся в неблагоприятном положении» (DBE), в Основном соглашении следующим образом:

Успешная работа и состояние каждой из Сторон по Займу зависит от дальнейшего успешного выполнения функций группы Сторон по Займу в целом, а успешная работа каждой из Сторон по Займу зависит от успешного производительность и деятельность друг друга по Займу. Каждая Сторона по Займу рассчитывает получить выгоду (и ее совет директоров или другой руководящий орган определил, что можно обоснованно ожидать получения выгоды), прямо или косвенно, от (i) успешной деятельности каждой из других Сторон по Займу и (ii ) кредит, предоставляемый Кредиторами Заемщикам по настоящему Договору как в их самостоятельном качестве, так и в качестве членов группы компаний.

Каждая Сторона по Займу определила, что исполнение, поставка и исполнение настоящего Соглашения и любых других Документов по Займу, которые должны быть оформлены такой Стороной по Займу, находятся в пределах ее цели, в соответствии с ее прямыми и/или косвенными деловыми интересами, будут иметь прямое и/ или косвенную выгоду такой Стороне по Займу и отвечает ее интересам.

Каждая Сторона по Займу определила, что исполнение, поставка и исполнение настоящего Соглашения и любых других Документов по Займу, которые должны быть оформлены такой Стороной по Займу, находятся в пределах ее цели, в соответствии с ее прямыми и/или косвенными деловыми интересами, будут иметь прямое и/ или косвенную выгоду такой Стороне по Займу и отвечает ее интересам.В связи с исполнением настоящего Соглашения, Муниципалитет/Спонсор обязывает своих подрядчиков сотрудничать с государством в выполнении его обязательств и целей в отношении использования находящихся в неблагоприятном положении предприятий (DBE) и приложит все усилия. для обеспечения того, чтобы DBE имели возможность конкурировать за субподрядные работы по настоящему Соглашению. Кроме того, в этой связи муниципалитет или муниципалитет/спонсор должны поручить своим подрядчикам предпринять такие действия, которые могут быть необходимы для соблюдения 49Свод федеральных правил, часть 26. В качестве субреципиента в соответствии с разделом 49 Свода федеральных правил, часть 26.

13, муниципалитет/спонсор настоящим гарантирует следующее. Муниципалитет/Спонсор не должен допускать дискриминации по признаку расы, цвета кожи, национального происхождения или пола при заключении и исполнении любого контракта, осуществляемого при поддержке Министерства транспорта США (USDOT), или при управлении своим Предприятием, находящимся в неблагоприятном положении (DBE). программе или требованиям 49 CFR Part 26. Муниципалитет/спонсор должен предпринять все необходимые и разумные шаги в соответствии с 49CFR Part 26 для обеспечения недискриминации при заключении и администрировании контрактов, поддерживаемых Министерством транспорта США. Программа DBE Департамента транспорта штата Нью-Йорк в соответствии с требованиями 49 CFR Part 26 и одобренная Министерством транспорта США включена в настоящее соглашение посредством ссылки. Реализация этой программы является юридическим обязательством, и невыполнение ее условий будет рассматриваться как нарушение настоящего соглашения. Уведомив получателя о невыполнении утвержденной программы, Министерство сельского хозяйства США может наложить санкции, как это предусмотрено в части 26, и может, в соответствующих случаях, передать дело для принудительного исполнения в соответствии с 18 U.

13, муниципалитет/спонсор настоящим гарантирует следующее. Муниципалитет/Спонсор не должен допускать дискриминации по признаку расы, цвета кожи, национального происхождения или пола при заключении и исполнении любого контракта, осуществляемого при поддержке Министерства транспорта США (USDOT), или при управлении своим Предприятием, находящимся в неблагоприятном положении (DBE). программе или требованиям 49 CFR Part 26. Муниципалитет/спонсор должен предпринять все необходимые и разумные шаги в соответствии с 49CFR Part 26 для обеспечения недискриминации при заключении и администрировании контрактов, поддерживаемых Министерством транспорта США. Программа DBE Департамента транспорта штата Нью-Йорк в соответствии с требованиями 49 CFR Part 26 и одобренная Министерством транспорта США включена в настоящее соглашение посредством ссылки. Реализация этой программы является юридическим обязательством, и невыполнение ее условий будет рассматриваться как нарушение настоящего соглашения. Уведомив получателя о невыполнении утвержденной программы, Министерство сельского хозяйства США может наложить санкции, как это предусмотрено в части 26, и может, в соответствующих случаях, передать дело для принудительного исполнения в соответствии с 18 U. S.C. 1001 и/или Закон о гражданских средствах правовой защиты от мошенничества в рамках программ от 19 года.86 (31 USC 3801 и последующие).

S.C. 1001 и/или Закон о гражданских средствах правовой защиты от мошенничества в рамках программ от 19 года.86 (31 USC 3801 и последующие).(a) предприятие Договаривающегося Государства прямо или косвенно участвует в управлении, контроле или капитале предприятия другого Договаривающегося Государства, или

Компания и любая другая корпорация, компания с ограниченной ответственностью, товарищество , совместное предприятие, траст, план вознаграждений работникам или другое предприятие, в котором Покрываемое лицо является или служило по запросу Компании в качестве директора, должностного лица, доверительного управляющего, генерального партнера, управляющего члена, фидуциара, члена комитета совета директоров, сотрудника или агент.

Подрядчик должен соблюдать все применимые положения Главы 14B («Постановление LBE»). На Подрядчика распространяются положения о принудительном исполнении и штрафных санкциях, изложенные в Главе 14B. Подрядчик должен использовать Субподрядчиков LBE как минимум для [введите процент] Услуг, если иное не разрешено в письменной форме Директором CMD.

Подрядчик должен включать требования Постановления LBE в каждый субподряд, заключенный во исполнение обязательств Подрядчика по субподряду LBE.

Подрядчик должен включать требования Постановления LBE в каждый субподряд, заключенный во исполнение обязательств Подрядчика по субподряду LBE.Присуждение настоящего контракта было частично основано на плане участия MBE/WBE. Следующие сертифицированные субподрядчики MBE или WBE будут участвовать в этом Контракте: MBE/WBE НАЗВАНИЕ ТЕЛЕФОННОЙ КОМПАНИИ ОБЪЕМ ПРОДУКТОВ и/или УСЛУГ ДАТА ИСПОЛЬЗОВАНИЯ ПРОЦЕНТ _____________________________________________________________________________________ __________________________________________________________________________________________ Копия каждого соглашения с субподрядчиком должна быть представлена в отдел MBE/WBE IDOA в течение тридцати ( 30) дней с даты вступления в силу настоящего Договора. Непредоставление копии любого соглашения с субподрядчиком будет считаться нарушением правил, регулирующих закупки MBE/WBE, и может привести к санкциям, допустимым в соответствии с 25 IAC 5-7-8. Непредоставление какого-либо соглашения о субподряде также может считаться существенным нарушением настоящего Контракта.

Перед изменением плана участия, представленного в связи с настоящим Контрактом, Подрядчик должен получить одобрение отдела MBE/WBE IDOWA. Подрядчик ежемесячно отчитывается о платежах субподрядчикам Подразделения MBE/WBE по настоящему Контракту. Ежемесячные отчеты должны составляться с использованием онлайн-инструмента аудита, обычно называемого «Платный аудит». Платежи субподрядчиков Подразделения MBE/WBE также должны сообщаться Подразделению по обоснованному запросу и в формате, определяемом Подразделением.

Перед изменением плана участия, представленного в связи с настоящим Контрактом, Подрядчик должен получить одобрение отдела MBE/WBE IDOWA. Подрядчик ежемесячно отчитывается о платежах субподрядчикам Подразделения MBE/WBE по настоящему Контракту. Ежемесячные отчеты должны составляться с использованием онлайн-инструмента аудита, обычно называемого «Платный аудит». Платежи субподрядчиков Подразделения MBE/WBE также должны сообщаться Подразделению по обоснованному запросу и в формате, определяемом Подразделением.Настоящим намерением Приобретателя является продолжение как минимум одного значительного исторического направления деятельности Компании или использование как минимум значительной части исторических бизнес-активов Компании в бизнесе, в каждом случае по смыслу Казначейства Раздел 1.368-1(d) правил.

Онлайн-журнал CPA

ДЭВИД В. ДЖОЙ И ДЖО ЛИНН КОЭН

Ключевым моментом в определении подоходного налога штата для компании, ведущей торговлю между штатами, является то, как концепция унитарного бизнеса применяется к расчету налогооблагаемого дохода. Например, распределение доходов между коммерческими и некоммерческими доходами обычно зависит от того, как государство применяет концепцию унитарного бизнеса. Штаты также используют концепцию унитарного бизнеса для определения пропорциональной суммы налогооблагаемого дохода от бизнеса для корпорации, ведущей бизнес между штатами. Кроме того, многие штаты используют концепцию унитарного бизнеса, чтобы определить, когда корпорации должны подавать комбинированные или консолидированные налоговые декларации.

Например, распределение доходов между коммерческими и некоммерческими доходами обычно зависит от того, как государство применяет концепцию унитарного бизнеса. Штаты также используют концепцию унитарного бизнеса для определения пропорциональной суммы налогооблагаемого дохода от бизнеса для корпорации, ведущей бизнес между штатами. Кроме того, многие штаты используют концепцию унитарного бизнеса, чтобы определить, когда корпорации должны подавать комбинированные или консолидированные налоговые декларации.

Отдельные штаты решили по-разному применять концепцию унитарного коммерческого дохода. Государства могут либо устанавливать правила и положения, которые разрешают или запрещают налогоплательщику определять, когда концепция унитарного бизнеса требует комбинированной отчетности. Другие штаты не разрешают комбинированную отчетность. Точно так же некоторые штаты применяют концепцию унитарного бизнеса во всем мире, в то время как другие штаты разрешают налогоплательщикам делать выборы по принципу «у края воды». (Выборы у кромки воды предусматривают, что налогооблагаемый доход состоит только из доходов, полученных в пределах границ Соединенных Штатов.) Правила применения подхода у кромки воды неодинаковы среди штатов, которые разрешают его использование.

(Выборы у кромки воды предусматривают, что налогооблагаемый доход состоит только из доходов, полученных в пределах границ Соединенных Штатов.) Правила применения подхода у кромки воды неодинаковы среди штатов, которые разрешают его использование.

Несмотря на сложность концепции унитарного бизнеса, в большинстве штатов нет четких указаний относительно того, когда и как следует применять концепцию унитарного бизнеса. Государства обычно пытаются использовать концепцию унитарного бизнеса для увеличения налогооблагаемого дохода. Неудивительно, что государства также часто пытаются запретить использование концепции унитарного бизнеса, когда ее применение снижает налогооблагаемый доход.

Верховный суд выступает в качестве наблюдателя за применением концепции унитарного бизнеса в соответствии с положением о торговле между штатами в Конституции США. К сожалению, в постановлениях Верховного Суда об унитарных предприятиях также отсутствует четкое определение унитарного предприятия.

Единая бизнес-концепция

Связанная бизнес-деятельность, осуществляемая в различных штатах, обычно представляет собой единый бизнес. Например, штаты могут считать, что существует унитарное предприятие, когда компания производит продукт в одном штате и продает его в другом. Транспортировка продукта от завода-изготовителя до торговой точки и складских помещений во время этого процесса, как правило, является частью унитарного бизнеса. Межгосударственная железная дорога, использующая пути и терминалы, расположенные в разных штатах, является еще одним примером унитарного бизнеса. Точно так же другие транспортные и коммуникационные компании обычно являются унитарными предприятиями.

Возникает вопрос, как распределить доход от бизнеса между государствами, в которых унитарное предприятие ведет свою деятельность. Одним из решений является использование трансфертных цен для распределения доходов между различными штатами. Например, правительство Соединенных Штатов предпочитает использовать трансфертное ценообразование для определения источника коммерческого дохода для международной торговли.

В отличие от федерального правительства, правительства штатов считают, что трансфертное ценообразование является неточным методом учета. Государства утверждают, что трансфертное ценообразование необъективно из-за отсутствия рыночных цен на аналогичные сделки. Федеральное правительство пытается справиться с нехваткой рыночных данных, устанавливая сложные правила и положения для контроля за использованием трансфертного ценообразования. Несмотря на эти правила, менеджеры по-прежнему имеют значительные возможности для манипулирования трансфертной ценой.

Правительства штатов решили, что они не хотят давать предприятиям возможность манипулировать трансфертными ценами. Соответственно, штаты решили установить налоговые правила для распределения налогооблагаемого дохода от бизнеса между различными штатами, в которых работает унитарное предприятие. Первым шагом в процессе распределения является определение налогооблагаемого дохода для совокупности различных видов деятельности, составляющих унитарное предприятие. Затем штат использует коэффициент распределения, который может состоять из продаж, собственности и заработной платы или любой комбинации этих трех факторов. Числитель для каждого фактора представляет собой сумму фактора, относящуюся к коммерческой деятельности, которую налогоплательщик ведет в штате, взимающем налог. Знаменатель для каждого фактора представляет собой совокупную сумму такого фактора, относящуюся к коммерческой деятельности, которую унитарное предприятие ведет либо в США, либо во всем мире. Затем штаты вычисляют средневзвешенное значение этих факторов, как это определено в законе штата о подоходном налоге. Например, в большинстве штатов каждый фактор взвешивается одинаково, как это определено в их законах о подоходном налоге [1/3 (продажи в рамках штата/общие продажи) + 1/3 (фонд заработной платы, произведенный в штате/общий фонд заработной платы) + 1/3 (основа собственности). находится в государственной/общей имущественной основе)]. Налогооблагаемый доход для каждого штата является произведением дохода от унитарного бизнеса и коэффициента распределения.

Затем штат использует коэффициент распределения, который может состоять из продаж, собственности и заработной платы или любой комбинации этих трех факторов. Числитель для каждого фактора представляет собой сумму фактора, относящуюся к коммерческой деятельности, которую налогоплательщик ведет в штате, взимающем налог. Знаменатель для каждого фактора представляет собой совокупную сумму такого фактора, относящуюся к коммерческой деятельности, которую унитарное предприятие ведет либо в США, либо во всем мире. Затем штаты вычисляют средневзвешенное значение этих факторов, как это определено в законе штата о подоходном налоге. Например, в большинстве штатов каждый фактор взвешивается одинаково, как это определено в их законах о подоходном налоге [1/3 (продажи в рамках штата/общие продажи) + 1/3 (фонд заработной платы, произведенный в штате/общий фонд заработной платы) + 1/3 (основа собственности). находится в государственной/общей имущественной основе)]. Налогооблагаемый доход для каждого штата является произведением дохода от унитарного бизнеса и коэффициента распределения.

Корпорация может вести более одного унитарного предприятия. В этой ситуации коммерческие доходы корпорации должны быть декомпозированы на отдельные унитарные группы коммерческих доходов. Затем корпоративное руководство подает отдельные налоговые декларации для каждой унитарной бизнес-группы. Эти декларации также могут быть поданы в разных штатах или в одних и тех же штатах в зависимости от обстоятельств. Применение концепции унитарного бизнеса к сложным корпорациям может стать весьма обременительным.

Комбинированные возвраты

Государства выбрали разные подходы к применению концепции унитарного бизнеса для контролируемых групп. Многие штаты приняли положения, требующие подачи комбинированных налоговых деклараций. В комбинированной декларации налогоплательщик должен применить унитарную концепцию к группе корпораций. Большинство штатов установили правило 50% владения для комбинированных целей отчетности, хотя некоторые штаты решили использовать другой процент. Большое количество этих штатов ввело в действие правила атрибуции для определения косвенного владения при определении указанного процента. Комбинированная отчетность может потребоваться, когда корпорация, обеспечивающая связь с государством, является либо материнской, либо дочерней компанией контролируемой группы или братско-сестринской корпорации.

Большое количество этих штатов ввело в действие правила атрибуции для определения косвенного владения при определении указанного процента. Комбинированная отчетность может потребоваться, когда корпорация, обеспечивающая связь с государством, является либо материнской, либо дочерней компанией контролируемой группы или братско-сестринской корпорации.

Государства по-разному подходят к применению комбинированной отчетности. В некоторых штатах просто требуется комбинированная отчетность всякий раз, когда существуют унитарные отношения. Другие штаты разрешают либо налоговому органу штата, либо налогоплательщику, либо им обоим выбирать, когда вступают в силу комбинированные правила и нормы отчетности.

Комбинированное правило отчетности требует немедленного признания унитарного отношения. Государства, использующие правило комбинированной отчетности, не облагают налогом дивиденды, полученные от дохода, ранее заявленного как часть комбинированного унитарного дохода.

Консолидированные доходы

Все штаты, за исключением трех штатов (Луизиана, Нью-Гэмпшир и Огайо), которые требуют комбинированной отчетности, позволяют налогоплательщикам подавать сводную декларацию для материнско-дочерних групп. Однако процент требуемого прямого или косвенного владения становится равным 80% вместо 50%, обычно используемых для комбинированной отчетности. Большая часть этих штатов также требует, чтобы каждая корпорация, включенная в сводную отчетность, либо вела бизнес в штате, либо имела унитарные отношения с корпорацией, ведущей бизнес в штате. В некоторых штатах также требуется подача федеральной сводной декларации, прежде чем сводная декларация может быть подана для целей штата.

Однако процент требуемого прямого или косвенного владения становится равным 80% вместо 50%, обычно используемых для комбинированной отчетности. Большая часть этих штатов также требует, чтобы каждая корпорация, включенная в сводную отчетность, либо вела бизнес в штате, либо имела унитарные отношения с корпорацией, ведущей бизнес в штате. В некоторых штатах также требуется подача федеральной сводной декларации, прежде чем сводная декларация может быть подана для целей штата.

Концепция унитарного бизнеса требует разложения налогооблагаемого дохода на коммерческий и некоммерческий доход на консолидированной основе. В свою очередь, доход от бизнеса должен быть разложен на различные бизнес-группы, когда между всеми видами деятельности не существует единых деловых отношений.

Налоговые результаты для консолидированных деклараций и комбинированных деклараций могут отличаться. Одна из причин заключается в том, что изменения федерального налогооблагаемого дохода неодинаковы для комбинированной и консолидированной отчетности. В комбинированной отчетности налогооблагаемый доход для каждой отдельной декларации модифицируется на основе отдельной декларации, а затем суммируется. Внутригрупповые операции исключаются одинаково как для комбинированных, так и для консолидированных доходов.

В комбинированной отчетности налогооблагаемый доход для каждой отдельной декларации модифицируется на основе отдельной декларации, а затем суммируется. Внутригрупповые операции исключаются одинаково как для комбинированных, так и для консолидированных доходов.

Еще одно отличие состоит в том, что комбинированные правила обычно не предусматривают увеличения и уменьшения долей материнской компании в уставном капитале дочерней компании для определения прибылей и убытков дочерней компании. Соответственно, материнская компания может столкнуться с двойным налогообложением, когда она продает акции дочерней компании за прибыль, полученную в течение того времени, когда материнская компания владела акциями дочерней компании. Это может быть выгодно для корпоративной группы, когда одна или несколько дочерних компаний несут убытки.

Индивидуальный корпоративный статус

Во многих штатах не разрешена комбинированная отчетность. Большинство этих же штатов также отказывают в консолидированной отчетности. Соответственно, корпорации, ведущие бизнес в этих штатах, должны подавать отдельные налоговые декларации.

Соответственно, корпорации, ведущие бизнес в этих штатах, должны подавать отдельные налоговые декларации.

Многие из этих штатов решили рассматривать доход от дивидендов, отвечающий определенным требованиям, как доход от бизнеса. Соответственно, дивиденды, полученные материнской корпорацией от дочерней, являются частью дохода от унитарного бизнеса, подлежащего распределению. Многие из этих штатов не приняли правила исключения дивидендов федерального правительства. Некоторые из этих штатов приняли свои собственные налоговые правила для исключения дивидендов, в то время как другие отрицают любые исключения для дохода в виде дивидендов. Конечным результатом этого процесса может стать двойное налогообложение на государственном уровне. Однако подача отдельных деклараций препятствует перемещению доходов дочерним компаниям аффилированной группы.

В некоторых штатах все дивиденды рассматриваются как некоммерческие доходы. Если материнская корпорация имеет головной офис в штате, который предусматривает такой налоговый режим, материнская компания может фактически нести тройное налогообложение части дохода своей дочерней компании на уровне штата. Таким образом, отдельная отчетность для контролируемой группы может в конечном итоге привести к более высоким налогам, чем в случае комбинированной или консолидированной отчетности.

Таким образом, отдельная отчетность для контролируемой группы может в конечном итоге привести к более высоким налогам, чем в случае комбинированной или консолидированной отчетности.

Международная торговля

Федеральное правительство заняло позицию, согласно которой оно не хочет, чтобы его законы о подоходном налоге препятствовали международной торговле. Для достижения этой цели федеральное правительство классифицирует доход либо как источник в США, либо как источник из-за рубежа. Используя эту систему классификации, правительство США облагает налогом иностранные корпорации только их доход из источников в США и репатриацию доходов из иностранных источников. Напротив, правительство США взимает налоги с местных корпораций по всему миру. Тем не менее, отечественные корпорации имеют право использовать иностранные налоговые кредиты для зачета налогов, начисленных за счет дохода из иностранного источника. Большинство стран также предоставляют аналогичный налоговый режим для

Корпорации США, ведущие бизнес на своей территории.

Многие государства решили применять унитарную теорию во всем мире. Соответственно, коммерческий доход, подлежащий распределению, рассчитывается на всемирной основе, и знаменатели для различных факторов включают мировые данные. Основная причина такого подхода заключается в том, что штаты обычно могут взимать более высокие налоги с налогоплательщиков, участвующих в международной торговле.

Поскольку федеральное налоговое законодательство требует включения иностранных дивидендов в налогооблагаемый доход и не предусматривает какого-либо исключения дивидендов, 100% дивидендов, полученных от иностранных дочерних компаний, включаются в налогооблагаемый доход материнской компании в США. Кроме того, во многих штатах не допускается корректировка дивидендов, полученных от иностранных корпораций. Соответственно, многие штаты взимают налоги с дивидендов иностранных корпораций, полученных материнской корпорацией, если только не были поданы комбинированные или консолидированные отчеты. Этот налоговый режим может привести к многократному налогообложению доходов от международного бизнеса.

Этот налоговый режим может привести к многократному налогообложению доходов от международного бизнеса.

Законы штата о налогах

Поскольку Калифорния была лидером в применении унитарной теории для комбинированной отчетности, ее налоговое законодательство оказало существенное влияние на последствия концепции унитарного бизнеса. Калифорния использует два теста для определения существования унитарного предприятия. Наиболее распространенным тестом является тест трех полезностей, который фокусируется на трех факторах владения, операций и использования, чтобы определить, существует ли унитарное предприятие. Единство собственности считается 50%-ной собственностью, прямо или косвенно. Единство операций связано с централизацией функций персонала, таких как юридические, бухгалтерские, закупочные, кадровые, рекламные или финансовые. Единство использования фокусируется на интеграции исполнительных сил и общих операционных систем, таких как внутригрупповые покупки и продажи.

Альтернативным подходом, используемым Калифорнией, является проверка взносов или зависимости. Этот тест проверяет, способствует ли деловая деятельность, осуществляемая в пределах налоговой юрисдикции, или зависит от деловой деятельности, осуществляемой за пределами налоговой юрисдикции. Оба этих теста очень субъективны и не дают количественных указаний для определения порога, когда требуется комбинированная отчетность.

В одном штате, Колорадо, есть объективный тест, позволяющий определить, когда требуется комбинированная отчетность. Ни одно другое государство не решило использовать подобный объективный тест. Основная причина этого может заключаться в том, что другие штаты не желают предоставлять налогоплательщикам возможности манипулировать своими операциями, чтобы либо избежать, либо использовать комбинированную отчетность. Более того, штаты могут использовать более расплывчатые рекомендации, чтобы добиться гибкости в определении того, когда требуется комбинированная отчетность.

Решения Верховного суда

Исторически сложилось так, что Верховный суд придерживался подхода невмешательства при применении либо оговорки о межгосударственной торговле, либо оговорки о международной торговле к вопросам, связанным с концепцией унитарного бизнеса. Тем не менее, он представил семь знаковых дел, которые дают некоторые рекомендации по применению концепции унитарного бизнеса.

В 1980 году Верховный суд вынес решение по делу Mobil Oil [Mobil Oil Corporation против Комиссара по налогам, 445 U.S. 425 (1980)] что включение Вермонтом дивидендов от аффилированных корпораций в доход от бизнеса было правильным. Доля владения Mobil в различных дочерних компаниях варьировалась от доли меньшинства до 100%. Основанием для этого постановления было то, что налогоплательщик признал, что вертикальная интегрированная многокорпоративная группа является унитарным предприятием, являющимся стержнем пропорционального распределения в области закона штата о подоходном налоге.

В 1980 году Верховный суд также вынес решение по делу Exxon [Exxon Corp. против Wisconsin Dept. of Revenue, 447 U.S. 207 (1980)] о том, что вертикально интегрированные подразделения составляют единый бизнес. Это решение окончательно избавило от давних попыток налогоплательщиков, таких как Exxon, рассматривать различные этапы производства как отдельные предприятия. Суд также указал, что в раздельном учете не учитываются вклады в доходы, возникающие в результате деятельности предприятия в целом. Таким образом, тот факт, что Exxon рассматривает свои операционные отделы как независимые центры прибыли, не меняет того факта, что Exxon представляет собой высокоинтегрированный бизнес, извлекающий выгоду из централизованного управления и контролируемой информации.

В 1982 г. Верховный суд постановил в деле ASARCO [ASARCO, Inc. против налогового комитета штата Айдахо, 99 Idaho 924, 592 P.2d (1979)], что получение дивидендов от контролируемых дочерних компаний не является коммерческим доходом. Основная причина этого решения заключалась в том, что дивиденды выплачивались дочерними компаниями за пределами штата с обособленным бизнесом.

Основная причина этого решения заключалась в том, что дивиденды выплачивались дочерними компаниями за пределами штата с обособленным бизнесом.

Аналогичным образом суд вынес решение по делу Woolworth [F.W. Woolworth Co. против Департамента налогообложения и доходов штата Нью-Мексико, 624 P. 2d 28 (N.M. 1981)] тот факт, что дочерние предприятия ведут один и тот же бизнес, не является достаточным основанием для того, чтобы рассматривать их как единый бизнес. Суд указал, что либо функциональная интеграция, либо централизованное управление, либо эффект масштаба являются необходимым условием существования унитарного предприятия. Поскольку в деле Woolworth не было ни одного из этих факторов, суд постановил, что дивиденды от ее зарубежных дочерних компаний являются некоммерческими доходами.

В 1983 году Верховный суд не занял активной позиции по делам Woolworth и ASARCO. Вместо этого суд указал, что, если это разумно возможно, он будет полагаться на решение государственных судов при принятии решения о том, является ли конкретный набор видов деятельности «унитарным предприятием».

В 1992 году Верховный суд отметил в деле Allied-Signal [Allied-Signal, Inc. (Bendix Corporation) 112 S Ct 2251 (1992)], что операция с капиталом должна представлять собой операционную, а не инвестиционную функцию для получения прибыли от продажи акций. быть пропорциональным коммерческим доходом. Соответственно, Верховный суд, по-видимому, принял поток стоимости в качестве критерия для того, чтобы группа деловых операций была унитарным бизнесом.

В деле Container 1983 года [Container Corporation of America против Совета по налогу на франшизы, 77 L.Ed. 2д 545 (1983)], суд постановил, что штаты могут требовать от американских корпораций подачи сводной декларации по всему миру. Впоследствии суд по делу Barclays в 1994 г. постановил, что штаты могут также требовать от неамериканских корпораций подачи комбинированных деклараций [Barclay’s Bank PLC против Совета по налогам на франшизы Калифорнии 114 S Ct 2268 (1994)].

Факультатив Waters-Edge

Решение по делу Barclays вызвало серьезные споры на международной арене. Иностранные компании выразили глубокое недовольство возможностью сообщать налогооблагаемую прибыль во всем мире для целей государственного налогообложения. Фактически, многие иностранные компании пригрозили не вести бизнес в штатах, которые требовали расчета налогооблагаемого дохода во всем мире. Учитывая эту суматоху, члены Конгресса рассмотрели предложенный закон, который решит эту международную проблему. В ответ на эти действия все штаты, кроме трех (Монтана, Аляска и Северная Дакота), приняли законодательство, которое теперь позволяет компаниям выбирать комбинированную отчетность на минимальной основе. Учитывая, что эти три штата мало влияют на международные рынки, Конгресс не стал принимать никаких законов, поскольку опасения международных компаний улеглись.

Иностранные компании выразили глубокое недовольство возможностью сообщать налогооблагаемую прибыль во всем мире для целей государственного налогообложения. Фактически, многие иностранные компании пригрозили не вести бизнес в штатах, которые требовали расчета налогооблагаемого дохода во всем мире. Учитывая эту суматоху, члены Конгресса рассмотрели предложенный закон, который решит эту международную проблему. В ответ на эти действия все штаты, кроме трех (Монтана, Аляска и Северная Дакота), приняли законодательство, которое теперь позволяет компаниям выбирать комбинированную отчетность на минимальной основе. Учитывая, что эти три штата мало влияют на международные рынки, Конгресс не стал принимать никаких законов, поскольку опасения международных компаний улеглись.

Тем не менее, выборы у кромки воды не являются бесплатным решением. Например, Калифорния взимает плату за проведение таких выборов. Кроме того, налогоплательщики, которые делают такой выбор, должны согласиться учитывать дивидендный доход, полученный от аффилированной иностранной компании или любой другой иностранной компании, которая либо покупает 15% или более продукции унитарного предприятия, либо поставляет 15% или более унитарного предприятия. ‘ сырье или другие ресурсы, как доход от бизнеса. Хотя закон штата Калифорния предусматривает 75-процентное исключение дивидендов, выгода от этого исключения может быть смягчена потерей процентных расходов. В зависимости от толкования закона только процентные расходы, превышающие сумму исключенных дивидендов, могут подлежать вычету для целей налогообложения.

‘ сырье или другие ресурсы, как доход от бизнеса. Хотя закон штата Калифорния предусматривает 75-процентное исключение дивидендов, выгода от этого исключения может быть смягчена потерей процентных расходов. В зависимости от толкования закона только процентные расходы, превышающие сумму исключенных дивидендов, могут подлежать вычету для целей налогообложения.

Что касается компаний США, то во многих штатах беспрецедентные выборы не распространяются на аффилированные компании США, используемые для ведения международного бизнеса, включая внутренние международные торговые компании. Некоторые штаты также отрицают беспрецедентные выборы для иностранных торговых компаний и часть F дохода контролируемых иностранных корпораций.

Унитарные деловые отношения

Когда применима концепция унитарного бизнеса? Одна из них — это ситуация, когда система используется для обеспечения связи между различными состояниями, такими как транспортная система, системы связи, коммунальные услуги или компьютерные системы обработки данных. Компании в этих системах обычно предпочитают вести бизнес между штатами из-за экономии за счет масштаба, возникающей в результате увеличения клиентской базы.

Компании в этих системах обычно предпочитают вести бизнес между штатами из-за экономии за счет масштаба, возникающей в результате увеличения клиентской базы.

Верховный суд указал, что вертикально интегрированные компании обычно представляют собой унитарные предприятия. Основная причина, по которой суд рассматривает вертикально интегрированные компании как унитарный бизнес, заключается в том, что они получают выгоду от централизованного управления и контролируемого взаимодействия. Например, в делах с вертикально интегрированными компаниями основное внимание уделялось взаимодействию между различными компонентами долгосрочного планирования, а не повседневной деятельности. Кроме того, в этих случаях основное внимание уделялось разработке функциональных политик и процедур. Другие виды деятельности центрального управления, которым уделяется внимание, включают финансирование, системы бухгалтерского учета, юридические консультации, связи с общественностью и персонал. Примерами компаний, обладающих этими характеристиками, являются крупные нефтяные и газовые компании, а также такие, как Kennecot Copper, которая использует продукцию своих рудников для производства различных продуктов.

Основное внимание в делах Верховного суда, касающихся горизонтальных компаний, было сосредоточено на экономии за счет масштаба в результате централизованных закупок, а не централизованного управления. Суд также рассмотрел другие вопросы, такие как внутрифирменное финансирование, совместное использование объектов, перемещение персонала, общая идентичность и договоры об общей выгоде. Другими аспектами горизонтальных компаний, которые могут указывать на унитарные деловые отношения, могут быть реклама компании, стандартизированные маркетинговые и операционные системы, а также общие макеты. Примерами таких компаний являются McDonalds, WalMart и Safeway.

Хотя Верховный суд не рассматривал никаких налоговых дел, связанных с дополнительными деловыми отношениями, такие деловые отношения вполне могут представлять собой единый бизнес. Например, предприятия, использующие одни и те же маркетинговые каналы, могут существенно снизить затраты на маркетинг для каждого предприятия. Наличие разнообразной линейки продуктов может привести к увеличению объема продаж каждого отдельного продукта в линейке продуктов. Другие компании могут совместно использовать одни и те же входные ресурсы для различных целей, например радио- и телевизионные станции и газеты. Другие взаимодополняющие отношения, которые могут создать унитарные деловые отношения, включают общие системы дистрибуции, различные линейки продуктов, созданные в результате общих исследований, совместное использование общих производственных мощностей сезонным бизнесом и совместное использование популярных торговых наименований.

Наличие разнообразной линейки продуктов может привести к увеличению объема продаж каждого отдельного продукта в линейке продуктов. Другие компании могут совместно использовать одни и те же входные ресурсы для различных целей, например радио- и телевизионные станции и газеты. Другие взаимодополняющие отношения, которые могут создать унитарные деловые отношения, включают общие системы дистрибуции, различные линейки продуктов, созданные в результате общих исследований, совместное использование общих производственных мощностей сезонным бизнесом и совместное использование популярных торговых наименований.

Даже разнородные компании могут быть унитарными предприятиями, если они используют централизованное управление. Такая ситуация может возникнуть, когда сильной стороной компании является ее управленческая команда. Такие компании часто приобретают компании, которые плохо управлялись, с намерением увеличить свою прибыль за счет усилий своей управленческой команды. Во многих случаях такие компании намереваются продать эти недавно приобретенные компании со значительной прибылью после того, как они оживят их. Это увеличение стоимости можно сравнить с прибылью, полученной в процессе производства.

Это увеличение стоимости можно сравнить с прибылью, полученной в процессе производства.

Основная проблема, возникающая при определении того, существует ли унитарное предприятие, заключается в том, в какой степени любой из этих факторов должен существовать в данном сценарии. Например, какой процент продукции одной части компании должен использоваться другой частью или какая часть ресурсов одного предприятия должна обеспечиваться другим бизнесом, чтобы существовало унитарное предприятие? В случае горизонтальных и взаимодополняющих предприятий существует несколько указаний относительно степени взаимоотношений, которые должны существовать между отдельными предприятиями для существования унитарного предприятия. Также отсутствуют четкие ориентиры относительно степени централизации управления, необходимой для существования унитарного предприятия. Соответственно, часто могут существовать значительные сомнения относительно существования унитарного предприятия. *

Дэвид В. Джой, доктор философии, дипломированный бухгалтер, является адъюнкт-профессором, и Джо Линн Коэн, доктор философии, дипломированный бухгалтер, доцент, оба в Университете штата Центральный Миссури.

Джой, доктор философии, дипломированный бухгалтер, является адъюнкт-профессором, и Джо Линн Коэн, доктор философии, дипломированный бухгалтер, доцент, оба в Университете штата Центральный Миссури.

Государства тянутся за своей истинной долей. Коротко

Расширение

База налогообложения

В статье рассматриваются многочисленные аспекты концепции унитарного бизнеса и ее современное состояние. Авторы обсуждают следующие вопросы:

* Как концепция унитарного бизнеса влияет на расчет налогооблагаемой прибыли отдельной корпорации,

* Как применяется концепция унитарного бизнеса, когда налогоплательщик подает комбинированную или консолидированную налоговую декларацию,

* Как концепция унитарного бизнеса применяется к дивидендам, полученным от дочерних компаний, когда связанная корпоративная группа не подает ни комбинированную, ни консолидированную налоговую декларацию,

* Основные правила и положения, установленные различными штатами для применения концепции унитарного бизнеса,

* Обзор судебных решений по делам Верховного суда относительно концепции унитарного бизнеса,

* Последствия крайних выборов в отношении применения концепции унитарного бизнеса и

* Определение ситуаций, в которых может быть применима концепция унитарного бизнеса.

Об авторе