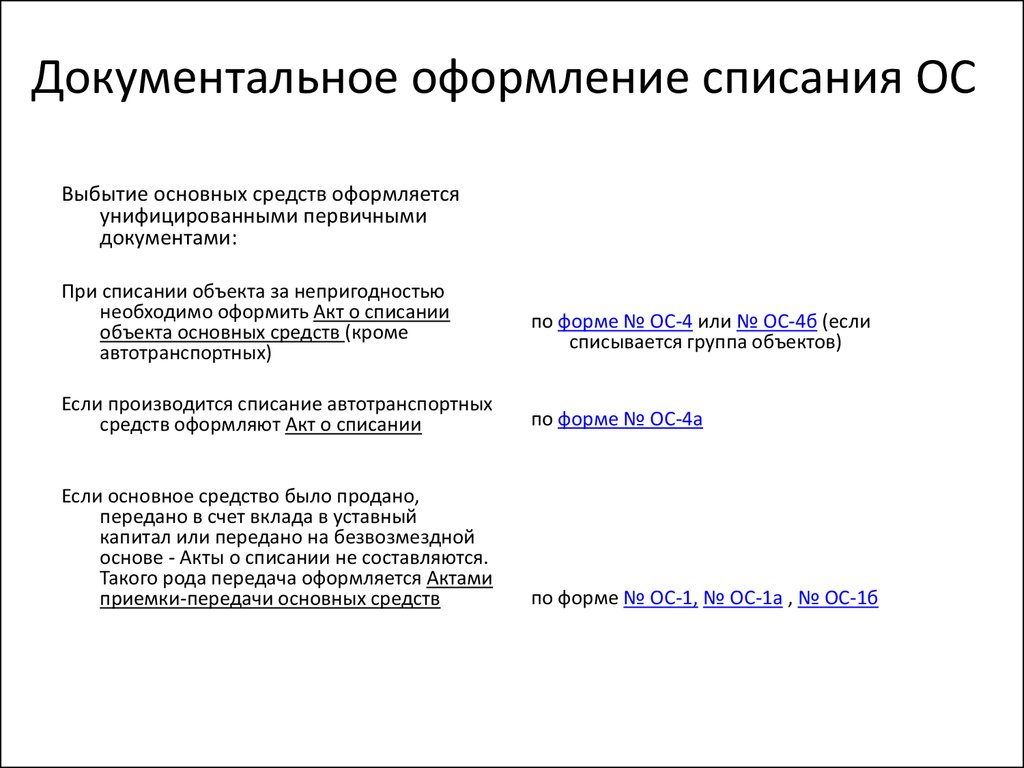

Пример заполнения акта списания основных средств: Акт на списание основных средств — образец заполнения

Ввод, отслеживание и списание основных средств в России — Business Central

Изменить

Twitter LinkedIn Facebook Адрес электронной почты

- Статья

- Чтение занимает 5 мин

Вы можете управлять основными средствами с помощью функций актов учета основных средств в Business Central. Акты учета основных средств служат для ввода, отслеживания и списания основных средств организации.

Акты учета основных средств служат для ввода, отслеживания и списания основных средств организации.

Первый шаг по управлению основными средствами — настройка нумерации и кодов источников основных средств.

Настройка нумерации основных средств

- Выберите значок введите Настройка модуля ОС, а затем выберите связанную ссылку.

- На экспресс-вкладке Нумерация выберите серию номеров для каждого типа транзакций с основными средствами.

- Нажмите кнопку ОК, чтобы закрыть окно и сохранить введенные данные.

Настройка кодов источников основных средств

- Выберите значок введите Настройка кодов источников, а затем выберите связанную ссылку.

- На экспресс-вкладке Основные средства выберите код источника для каждого типа основных средств.

- Нажмите кнопку ОК, чтобы закрыть окно и сохранить введенные данные.

Ввод основных средства в эксплуатацию

Актив признается основным средством после его ввода в эксплуатацию. Чтобы ввести ОС в эксплуатацию, можно использовать окно Акт ввода в эксплуатацию ОС.

Чтобы ввести ОС в эксплуатацию, можно использовать окно Акт ввода в эксплуатацию ОС.

Ввод основных средства в эксплуатацию

Выберите значок введите Акт ввода в эксплуатацию ОС, а затем выберите связанную ссылку.

На экспресс-вкладке Общее заполните поля, как описано в следующей таблице.

Поле Описание Номер Введите идентификационный номер, назначенный вводу ОС. Описание учета Введите описание ввода ОС. Описание создается автоматически из типа документа и номера ввода. Номер документа-основания Введите идентификационный номер документа-источника, который является причиной ввода ОС. Дата документа-основания Введите дату документа-источника, который является причиной ввода ОС. Эта информация используется в отчетах и операциях по основному средству.

Дата учета ОС Введите дату учета ввода основного средства в эксплуатацию. Эта информация используется в отчетах и операциях по основному средству. Номер внешнего документа Введите номер внешнего документа, связанного с данным вводом ОС в эксплуатацию. Учетный номер Введите учетный номер, используемый для операции ввода основного средства. Код ярлыка измерения 1 Введите код подразделения, связанный с основным средством. Код ярлыка измерения 2 Введите код дохрасх, связанный с основным средством. На экспресс-вкладке Строки заполните поля, как описано в следующей таблице.

Поле Описание Номер ОС Введите идентификационный номер, назначенный ОС, которое вводится в эксплуатацию. Описание Введите описание ОС. Код книги амортизации Введите код книги амортизации, используемой для учета амортизации ОС. Значение устанавливается с использованием информации из окна Настройка модуля ОС. Новый код книги амортизации Введите альтернативный код книги амортизации, используемый для учета амортизации операции введенного ОС. Нажмите кнопку

Отслеживание перемещений основных средств

Отслеживание местоположения и статуса основных средств является важной задачей во многих организациях. Например, может возникнуть необходимость зарегистрировать перемещение офисного оборудования из старого офиса в новый офис. Окно Акт перемещения ОС позволяет отслеживать перемещение основных средств и записывать их статус.

Отслеживание перемещений основных средств

Выберите значок введите Акт перемещения ОС, а затем выберите связанную ссылку.

На экспресс-вкладке Общее заполните поля, как описано в следующей таблице.

Поле Описание Номер Введите идентификационный номер, назначенный операции перемещения ОС. Описание учета Введите описание для операции перемещения ОС. Описание создается автоматически из типа документа и номера перемещения. Номер документа-основания Введите идентификационный номер документа-источника, который является причиной перемещения ОС. Дата документа-основания Введите дату документа-источника, который является причиной перемещения ОС. Эта информация используется в отчетах и операциях по основному средству. Код местонахождения ОС Определяет расположение основного средства до перемещения. Новый код местонахождения ОС Введите новое расположение основного средства. Дата учета ОС Введите дату учета операции перемещения основного средства. Эта информация используется в отчетах и операциях по основному средству. Номер внешнего документа Введите номер внешнего документа, связанного с этой операцией перемещения ОС. Учетный номер Введите учетный номер, используемый для операции перемещения основного средства. Код ярлыка измерения 1 Введите код подразделения, связанный с основным средством. Код ярлыка измерения 2 Введите код дохрасх, связанный с основным средством. На экспресс-вкладке Строки заполните поля, как описано в следующей таблице.

Поле Описание Номер ОС Введите идентификационный номер, назначенный строке операции перемещения ОС. Описание Введите описание для строки операции перемещения ОС. Статус Введите статус основного средства. Возможные значения: Запасы, Монтаж, Эксплуатация, Обслуживание, Ремонт, Реализовано и Списано. Код книги амортизации Введите код книги амортизации, используемой для учета амортизации ОС. Значение устанавливается с использованием информации из окна Настройка модуля ОС. Новый код книги амортизации Введите новый код книги амортизации, используемый для учета амортизации после учета операции перемещения ОС. Код причины Введите код причины операции перемещения ОС. Нажмите кнопку ОК для учета операций и записи перемещения основного средства.

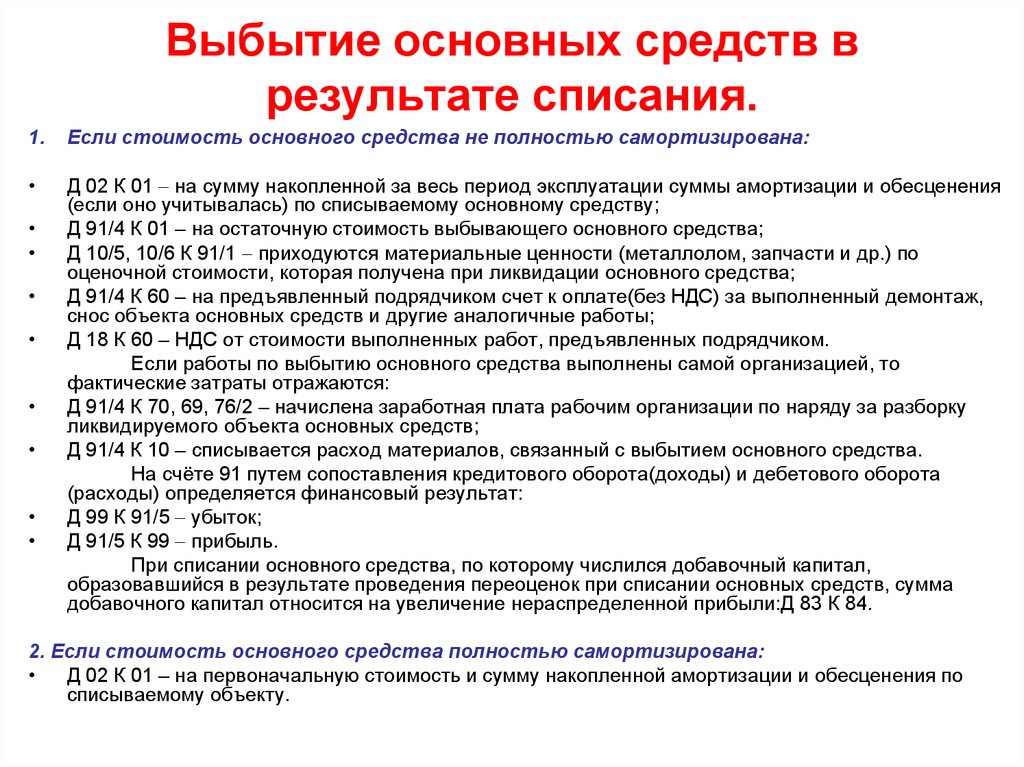

Списание стоимости основного средства

При продаже или реализации основного средства может потребоваться списать оставшуюся учетную стоимость ОС, которая еще не была амортизирована. Для списания оставшейся стоимости ОС используется окно Акт списания ОС.

Списание стоимости основного средства

Выберите значок введите Акт списания ОС, а затем выберите связанную ссылку.

На экспресс-вкладке Общее заполните поля, как описано в следующей таблице.

Поле Описание Номер Введите идентификационный номер, назначенный операции списания ОС. Описание учета Введите описание для операции списания ОС. Описание создается автоматически из типа документа и номера списания.Номер документа-основания Введите идентификационный номер документа-источника, который является причиной списания ОС. Дата документа-основания Введите дату документа-источника, который является причиной списания ОС. Эта информация используется в отчетах и операциях по основному средству. Код местонахождения ОС Определяет расположение основного средства. Материал.-ответств. лицо Введите номер сотрудника лица, ответственного за ОС. Дата учета ОС Введите дату учета операции списания основного средства. Эта информация используется в отчетах и операциях по основному средству. Номер внешнего документа Введите номер внешнего документа, связанного с данной операцией списания ОС. Учетный номер Введите учетный номер, используемый для операции списания основного средства. Код ярлыка измерения 1 Введите код подразделения, связанный с основным средством. Код ярлыка измерения 2 Введите код дохрасх, связанный с основным средством. На экспресс-вкладке Строки заполните поля, как описано в следующей таблице.

Поле Описание Номер ОС Введите идентификационный номер, назначенный строке операции списания ОС. Описание Введите описание для строки операции списания ОС. Код книги амортизации Введите код книги амортизации, используемой для учета амортизации ОС. Значение устанавливается с использованием информации из окна Настройка модуля ОС. Номер акта оприходования товаров Введите номер приходной накладной из документа продажи или реализации товара. Код причины Введите код причины для операции списания ОС. Нажмите кнопку ОК для учета операций и записи списания основного средства.

Описание создается автоматически из типа документа и номера списания.

Описание создается автоматически из типа документа и номера списания.

См. также

Основные Средства

Примечание

Каковы ваши предпочтения в отношении языка документации? Пройдите краткий опрос (обратите внимание, что этот опрос представлен на английском языке).

Опрос займет около семи минут. Личные данные не собираются (заявление о конфиденциальности).

Обратная связь

Отправить и просмотреть отзыв по

Этот продукт Эта страница

Просмотреть все отзывы по странице

Заполнение акта утилизации материальных ценностей в 1С

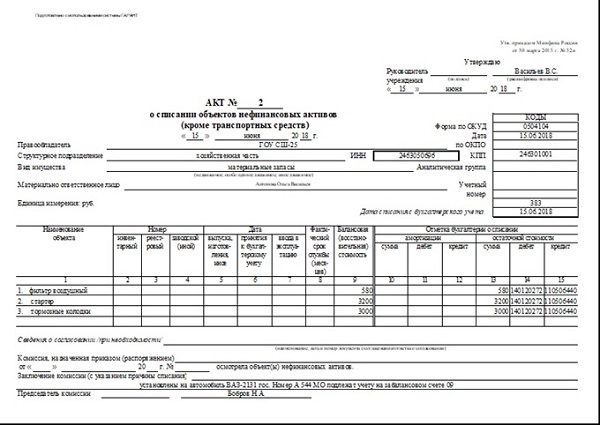

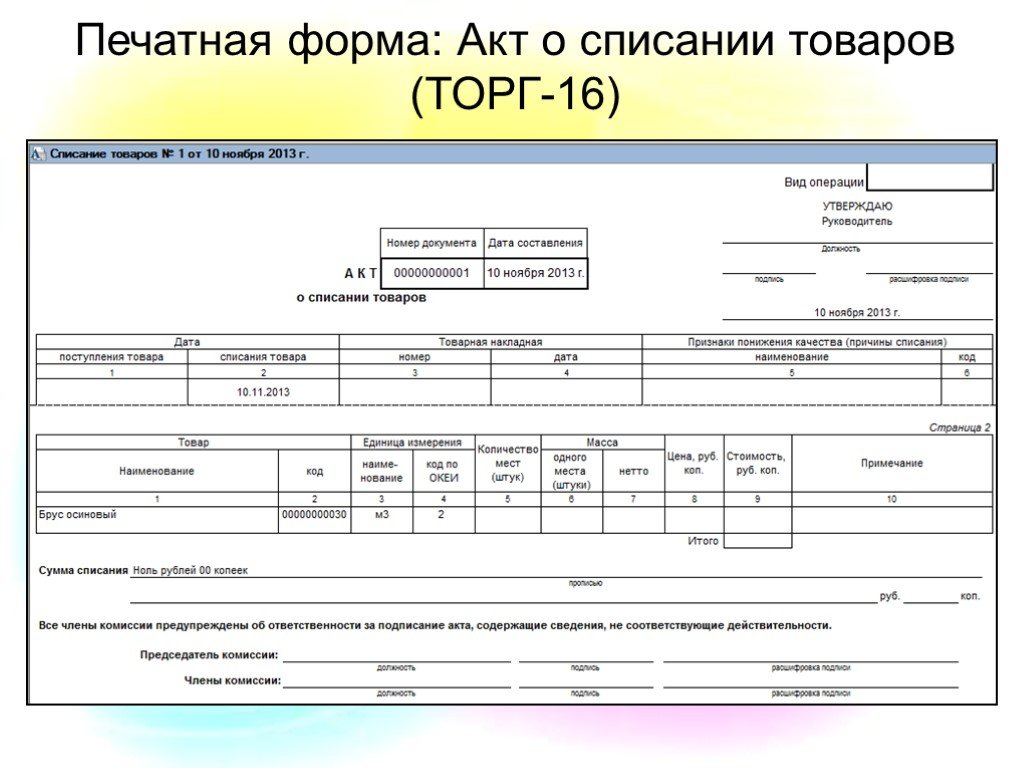

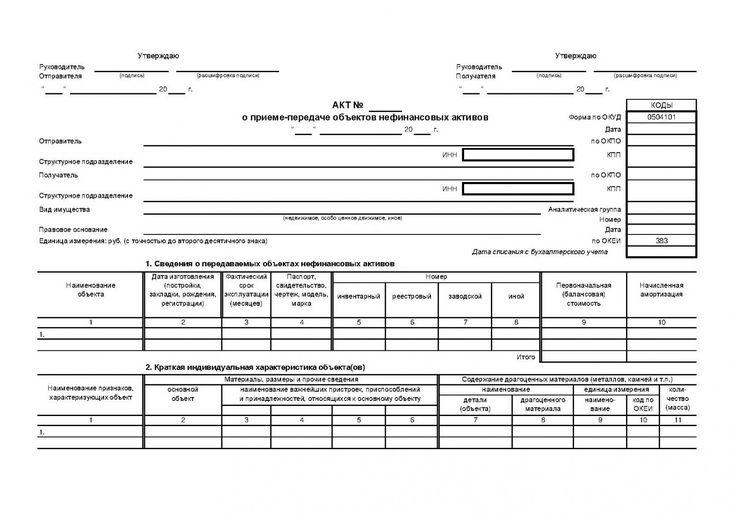

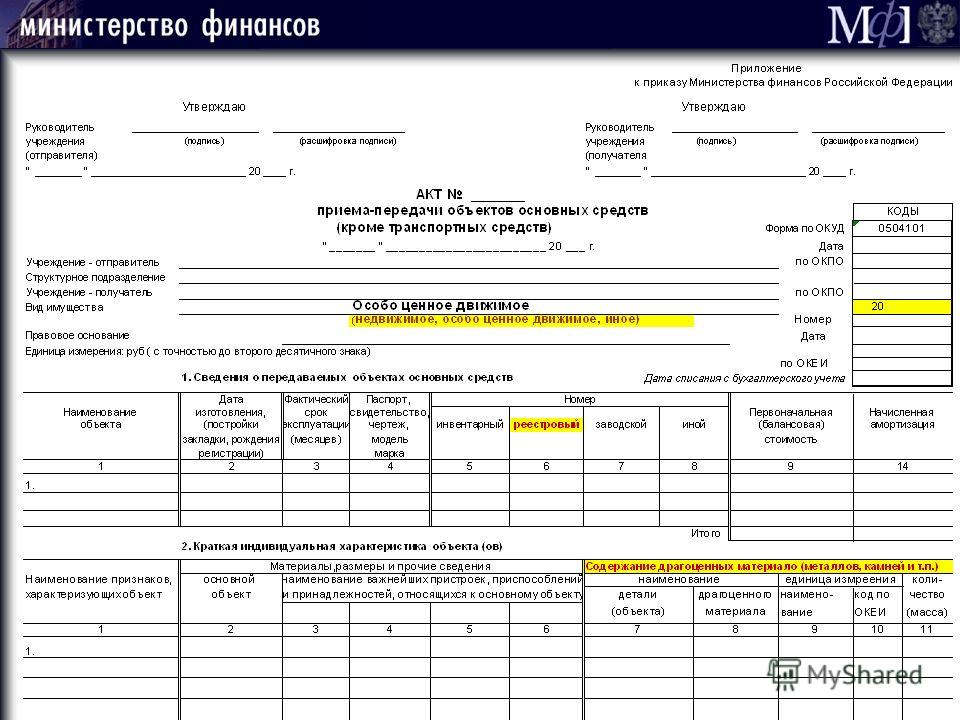

Из статьи узнаете, как в 1С:Бухгалтерия государственного учреждения заполнить графы акта об утилизации по ф. 0510435. Какую информацию внести в каждую графу ‒ показали на конкретном примере с рисунками. Также советы из статьи помогут корректно заполнить лист голосования.

0510435. Какую информацию внести в каждую графу ‒ показали на конкретном примере с рисунками. Также советы из статьи помогут корректно заполнить лист голосования.

Когда нужно утилизировать основное средство?

После того как приняли решение списать основное средство, его следует утилизировать. Конкретного перечня материальных ценностей, которые подлежат обязательной утилизации, нет. В каждом конкретном случае списания руководствуйтесь требованиями законодательства.

Отходы подразделяются на пять классов опасности. Класс зависит от степени негативного воздействия на окружающую среду (ст. 4.1 Федерального закона от 24.06.1998 № 89-ФЗ).

Компьютерам и оргтехнике, которые утратили потребительские свойства, присвоены коды в Федеральном классификационном каталоге отходов. 11-й знак в структуре кода предназначен для кодирования класса опасности вида отходов. Так, например, системный блок компьютера (код 4 81 201 01 52 4), принтеры, сканеры, многофункциональные устройства (код 4 81 202 01 52 4), мониторы компьютерные плазменные (код 4 81 205 01 52 4) относятся к IV классу опасности. Источники бесперебойного питания (код 4 81 211 02 53 2) ‒ ко II классу опасности (письмо Росприроднадзора от 03.09.2014 № ВК-03-04-36/13543).

Источники бесперебойного питания (код 4 81 211 02 53 2) ‒ ко II классу опасности (письмо Росприроднадзора от 03.09.2014 № ВК-03-04-36/13543).

Как утилизировать основное средство?

Для утилизации основных средств заключите договор со специализированной организацией, у которой есть лицензия. Основное средство передайте на утилизацию по акту приема-передачи, а организация должна вам предоставить акт выполненных работ (подп. 30 п. 1 ст. 12 Закона о лицензировании).

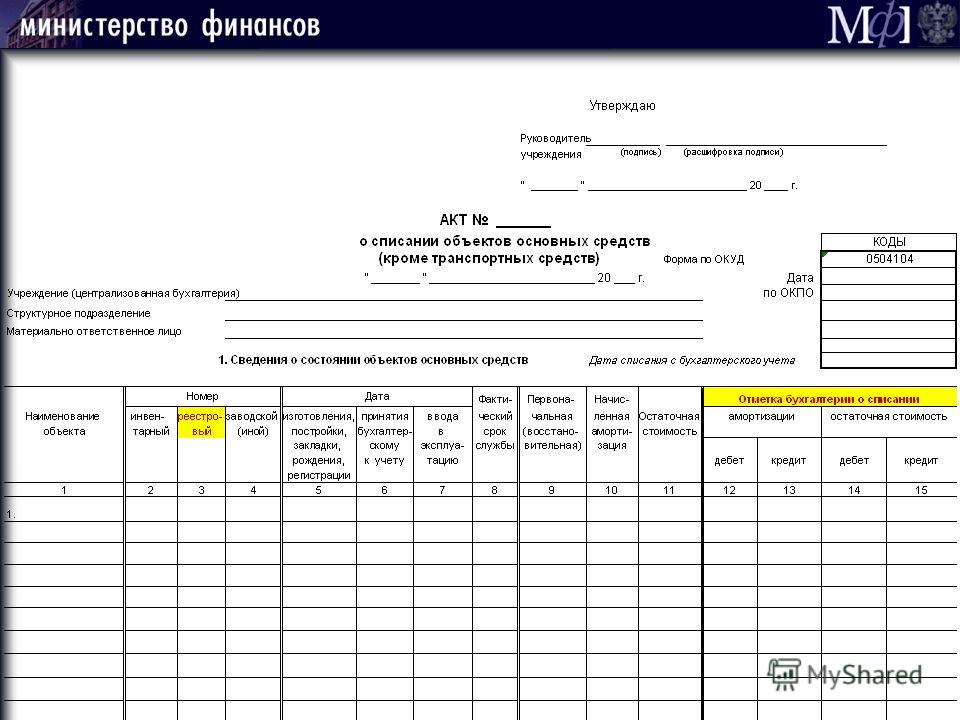

Акт об утилизации материальных ценностей (ф. 0510435) формируйте, когда утилизируете, в том числе собственными силами, списанное имущество. Применяйте форму с 1 января 2023 г. Можно начать использовать ее и ранее в случаях, установленных учетной политикой (п. 18.1 Методических указаний, утв. Приказом Минфина России от 15.04.2021 № 61н, п. 6 Приказа Минфина России от 15.04.2021 № 61н).

Акт по ф. 0510435 в виде электронного документа формирует ответственный член комиссии по поступлению и выбытию НФА. На бумажном носителе документ можно оформить, если (п. 6 Методических указаний):

На бумажном носителе документ можно оформить, если (п. 6 Методических указаний):

- отсутствует организационно-техническая возможность формировать и хранить документ в электронном виде;

- федеральными законами или иными НПА установлено требование о его составлении исключительно на бумажном носителе.

Когда формируете бумажный документ, представьте лицу, на которое возложена обязанность вести бухгалтерский (бюджетный) учет, электронный образ ‒ скан-копию документа. Исключать из формы отдельные ее реквизиты нельзя. В электронном и бумажном документах можно (п. 6 Методических указаний):

- сузить или расширить размер граф и строк, учитывая значимость показателей;

- включить дополнительные строки, подразделы, предусмотренные формой;

- создать вкладные листы для удобства размещения и обработки информации.

До момента утилизации имущество учитывают на счете 02 «Материальные ценности, принятые на хранение». Это означает, что объект основных средств, списанный с балансового учета, учитывают на счете 02, пока не проведут мероприятия по акту о списании (п. 335 Инструкции из Приказа Минфина России от 01.12.2010 № 157н (далее – Инструкция № 157н).

335 Инструкции из Приказа Минфина России от 01.12.2010 № 157н (далее – Инструкция № 157н).

Как провести утилизацию в 1С?

Чтобы отразить выбытие объекта основных средств с забалансового учета по результатам утилизации в 1С:Бухгалтерия государственного учреждения ред. 2.0, используйте документ «Акт об утилизации». Он находится в разделе «ОС, НМА, НПА» – «Прочие операции». Из документа существует возможность распечатать акт об утилизации (уничтожении) материальных ценностей (ф. 0510435).

Пример

Бюджетное учреждение заключило договор с ООО «Утиль» на выполнение работ по утилизации телевизора. Телевизор доставлен самим учреждением. В процессе утилизации драгметаллов не обнаружено.

После получения акта выполненных работ от ООО «Утиль» создаем документ «Акт об утилизации». В документе на закладке «Основные средства» по кнопке «Подобрать» указываем утилизированное основное средство. Заполняем поля «Способ утилизации», «Класс опасности» (рис. 1).

1).

Рисунок 1. Акт об утилизации ОС

На закладке «Выполненные работы» заполняем поля «Контрагент», «Документ выполненных работ», «Работы» (рис. 2).

Рисунок 2. Заполнение вкладки «Выполненные работы»

На закладке «Комиссия» выбираем комиссию по выбытию НФА (рис. 3).

Рисунок 3. Выбор комиссии

На закладке «Бухгалтерская операция» следует выбрать типовую операцию «Утилизация». После проведения документа по кнопке «Печать» можно распечатать бухгалтерскую справку ф. 0504833 (рис. 4) и акт об утилизации (ф. 0510435) (рис. 5).

Рисунок 4. Бухгалтерская справка

Рисунок 5. Акт об утилизации

Из документа «Акт об утилизации» есть возможность распечатать «Лист голосования комиссии» (рис. 7). Чтобы корректно заполнить лист голосования, на закладке «Основные средства» нужно поочередно выбрать членов комиссии в поле «Голосование», затем в колонке «Решение» установите «За» либо «Против» и сохраните результаты (рис. 6).

6).

Рисунок 6. Заполнение листа голосования

Рисунок 7. Форма листа голосования

Если у вас остались вопросы по данной настройке и особенностям расчета, звоните нам по номеру +7 (499) 270-50-49 или пишите на почту [email protected]. Специалисты 1С по бюджетному учету компании «ЧТО ДЕЛАТЬ КОНСАЛТ» с радостью вам помогут.

Амортизационные бонусы: простое руководство для предприятий

Что такое амортизационные бонусы?Амортизация позволяет предприятию списывать стоимость актива в течение срока его полезного использования или количества лет, в течение которых актив будет использоваться в бизнесе. Например, если вы покупаете оборудование за 10 000 долларов, которое будете использовать в течение десяти лет, вместо того, чтобы тратить все 10 000 долларов в первый год, вы можете списывать по 1000 долларов в год в течение десяти лет.

Это списание в размере 1000 долларов — это хорошо, но этого может быть недостаточно, чтобы побудить вас реинвестировать в свой бизнес — и Конгресс хочет, чтобы владельцев бизнеса стимулировали экономику, покупая активы. Вот почему они изобрели амортизационную премию.

Вот почему они изобрели амортизационную премию.

Бонусная амортизация — способ ускорить амортизацию. Это позволяет бизнесу списывать большую часть стоимости актива в год, когда компания начинает его использовать.

Благодаря Закону о сокращении налогов и занятости от 2017 г. (TCJA) предприятие может списать до 100 % стоимости соответствующего критериям имущества, приобретенного после 27 сентября 2017 г. и до 1 января 2023 г., по сравнению с 50 % в соответствии с прежний закон. Однако после 2022 года этот 100-процентный лимит начинает постепенно снижаться. Начиная с 2023 года норма амортизации бонусов будет составлять:

- 2023: 80%

- 2024: 60%

- 2025: 40%

- 2026: 20%

Чтобы воспользоваться амортизационной премией:

Шаг 1: Приобретите соответствующую коммерческую недвижимость.Соответствующее деловое имущество включает:

Имущество со сроком полезного использования 20 лет или менее .

Сюда входят транспортные средства, оборудование, мебель и приспособления, а также машины. Это не включает землю или здания.Квалифицированное улучшение имущества. Сюда входят улучшения внутренней части «нежилого недвижимого имущества» (также известного как коммерческое здание), при условии, что улучшение производится после того, как здание открыто для коммерческой деятельности.

Компьютерное программное обеспечение.

Некоторое перечисленное имущество. Перечисленное имущество включает в себя имущество, которое, как правило, используется как в деловых, так и в личных целях, например, автомобили и камеры. Чтобы иметь право на амортизационную премию, актив должен использоваться для бизнеса не менее 50% времени.

Затраты на производство квалифицированных фильмов или телепередач и квалифицированных театральных постановок в прямом эфире.

Сюда входят транспортные средства, оборудование, мебель и приспособления, а также машины. Это не включает землю или здания.

Сюда входят транспортные средства, оборудование, мебель и приспособления, а также машины. Это не включает землю или здания. Ввод имущества в эксплуатацию означает, что вы должны начать использовать актив в своем бизнесе. Например, если вы приобрели оборудование в декабре 2022 года, но не установили его и не начали использовать до января 2023 года, вам придется подождать, пока вы не подадите налоговую декларацию за 2023 год, чтобы потребовать амортизационную премию за оборудование.

Например, если вы приобрели оборудование в декабре 2022 года, но не установили его и не начали использовать до января 2023 года, вам придется подождать, пока вы не подадите налоговую декларацию за 2023 год, чтобы потребовать амортизационную премию за оборудование.

Вы можете списать до 100% стоимости актива в форме 4562, которая подается вместе с налоговой декларацией.

Часто задаваемые вопросы о бонусной амортизацииАмортизация сложна, поэтому у многих владельцев бизнеса возникают вопросы о том, когда и как амортизационная премия применяется к их бизнесу. Вот некоторые из них.

Должен ли я брать амортизационную премию?Если вы приобретаете амортизируемое имущество для своего бизнеса, амортизировать имущество необязательно — это необходимо.

Но амортизационная премия не является обязательной. Если вы покупаете недвижимость, которая имеет право на амортизационную премию, и по какой-либо причине не хотите списывать 100% стоимости, вы можете не брать ее. Вместо этого вы можете использовать применимый метод амортизации MACRS.

Вместо этого вы можете использовать применимый метод амортизации MACRS.

Владельцы бизнеса часто путают амортизационную премию с разделом 179.вычет, потому что оба они позволяют бизнесу немедленно списать стоимость квалифицированного имущества. Хотя эти две налоговые льготы служат одинаковой цели, они не совпадают.

Предприятие не может претендовать на Раздел 179, если оно не имеет налогооблагаемой прибыли. Например, если ваш бизнес имеет налогооблагаемый доход в размере 5000 долларов США до учета вычета по Разделу 179, и вы покупаете оборудование на сумму 10 000 долларов США, ваш вычет по Разделу 179 ограничен 5000 долларов США. В этот момент вы можете потребовать регулярную амортизацию оставшихся 5000 долларов или оставить неиспользованные по Разделу 179.вычет вперед и вычесть его в будущем налоговом году.

С другой стороны, амортизационная премия не ограничивается налогооблагаемой прибылью предприятия. Возвращаясь к предыдущему примеру, вы можете воспользоваться вычетом по Разделу 179 в размере 5000 долларов, чтобы уменьшить налогооблагаемый доход до нуля, а затем вычесть амортизационную премию на оставшиеся 5000 долларов.

Возвращаясь к предыдущему примеру, вы можете воспользоваться вычетом по Разделу 179 в размере 5000 долларов, чтобы уменьшить налогооблагаемый доход до нуля, а затем вычесть амортизационную премию на оставшиеся 5000 долларов.

В зависимости от типа и размера транспортного средства могут быть разные пределы амортизационных отчислений. IRS устанавливает различные ограничения для транспортных средств, чтобы люди не претендовали на большие налоговые вычеты на роскошные автомобили или те, которые используются в основном для личного вождения.

Например, транспортные средства с полной массой транспортного средства (GVW) 6000 фунтов или менее, ограниченной амортизационной премией в размере 8000 долларов США в первый год их ввода в эксплуатацию.

С другой стороны, большегрузные автомобили с полной разрешенной массой более 6000 фунтов, которые используются более чем на 50% в коммерческих целях, могут вычесть 100% стоимости.

TCJA расширил определение квалифицированного имущества, включив в него бывшее в употреблении имущество. Ранее только новые активы имели право на амортизационную премию.

Однако, чтобы иметь право на амортизационную премию, имущество должно соответствовать следующим требованиям:

- Налогоплательщик не использовал имущество до его приобретения. Например, если ваш бизнес сдает в аренду часть оборудования перед его покупкой, вы не сможете претендовать на амортизационную премию за оборудование.

- Налогоплательщик не приобрел имущество у связанной стороны.

- Налогоплательщик не приобрел имущество в рамках безналоговой сделки, такой как равноценный обмен.

Бонусная амортизация может быть ценной налоговой льготой для предприятий, приобретающих мебель, оборудование и другие основные средства. Однако законы и ограничения амортизации постоянно меняются.

Прежде чем вы решите купить недвижимость, рекомендуется поговорить со своим налоговым специалистом, чтобы убедиться, что вы делаете правильный шаг для своего бизнеса.

Этот пост предназначен только для информационных целей и не является юридической, деловой или налоговой консультацией. Каждое лицо должно проконсультироваться со своим адвокатом, бизнес-консультантом или налоговым консультантом по вопросам, упомянутым в этом посте. Компания Bench не несет ответственности за действия, предпринятые на основании содержащейся здесь информации.

Дополнения | Налог Вирджинии

В соответствии с законодательством, принятым Генеральной Ассамблеей, дата приведения Вирджинии в соответствие с федеральным налоговым кодексом переносится на 31 декабря 2021 года. Дополнительную информацию см. в налоговом бюллетене 22-1 .

Отправной точкой для расчета налогооблагаемого дохода в штате Вирджиния является федеральный скорректированный валовой доход. Некоторые статьи дохода, которые либо не облагаются налогом для федеральных целей, либо не отражены в федеральном скорректированном валовом доходе, подлежат налогообложению в декларации по Вирджинии. Эти статьи, перечисленные ниже, должны указываться как прибавки к федеральному скорректированному валовому доходу в декларации по Вирджинии.

Проценты по обязательствам других штатов

Федеральный закон, как правило, освобождает от подоходного налога проценты по облигациям и ценным бумагам государственных и местных органов власти. Поскольку закон Вирджинии освобождает только доход от обязательств штата Вирджиния и местных обязательств, требуется дополнение, чтобы включить процентный доход от обязательств других штатов в налогооблагаемый доход Вирджинии. Сумма, которая должна быть добавлена обратно к декларации по Вирджинии, представляет собой доход за вычетом соответствующих расходов.

Медицинские и стоматологические расходы

В Вирджинии вы можете вычесть общую сумму квалифицированных медицинских и стоматологических расходов, которая превышает 10% вашего федерального скорректированного валового дохода. В вашей федеральной декларации вы можете вычесть сумму, превышающую 7,5%. Заполните График А штата Вирджиния, чтобы определить сумму медицинских и стоматологических расходов, которую вы можете потребовать при возврате в Вирджинию.

В вашей федеральной декларации вы можете вычесть сумму, превышающую 7,5%. Заполните График А штата Вирджиния, чтобы определить сумму медицинских и стоматологических расходов, которую вы можете потребовать при возврате в Вирджинию.

Посетите сайт www.irs.gov для получения дополнительной информации о том, какие медицинские и стоматологические расходы подлежат вычету.

Дополнения о соответствии с фиксированной датой

Бонусная амортизация: Федеральное налоговое законодательство позволяет предприятиям списывать стоимость определенных видов активов быстрее, чем обычно. Посетите веб-сайт www.irs.gov для получения информации о типах покрываемых активов и способах их амортизации.

Налоговое законодательство штата Вирджиния не признает эту амортизационную премию. Если вы заявили о вычете, который включал амортизационную премию в вашей декларации по федеральному подоходному налогу, вам необходимо пересчитать амортизацию этих активов, чтобы определить сумму вашего вычета в штате Вирджиния.

Если ваш вычет в Вирджинии меньше вашего федерального вычета, вы добавите разницу, чтобы определить свой скорректированный валовой доход в Вирджинии.Для получения дополнительной информации см. инструкции к формам 760, 760PY или 763

.Другие дополнения о соответствии с фиксированной датой

Если ваш вычет в Вирджинии меньше вашего федерального вычета, вы добавите разницу, чтобы определить свой скорректированный валовой доход в Вирджинии.

Если ваш вычет в Вирджинии меньше вашего федерального вычета, вы добавите разницу, чтобы определить свой скорректированный валовой доход в Вирджинии.Прочие дополнения

- Проценты по обязательствам США, освобожденным от уплаты налогов на федеральном уровне — Введите сумму процентов или дивидендов, освобожденных от федерального подоходного налога, но подлежащих налогообложению в Вирджинии, за вычетом соответствующих расходов.

- Накопленный доход от распределения — Введите налогооблагаемый доход, используемый для расчета частичного налога на накопленное распределение, как указано в федеральной форме 49.70.

- Единовременное распределение дохода — Если вы получили единовременное распределение от квалифицированного пенсионного плана и использовали 20-процентный прирост капитала, вариант усреднения за 10 лет или и то, и другое в федеральной форме 4972, заполните приведенную ниже таблицу:

Введите общую сумму распределения, облагаемую федеральным налогом.

(обычный доход и прирост капитала) 1. _______________Укажите общее федеральное минимальное пособие,

исключение федерального пособия в связи со смертью и федеральное имущество

освобождение от уплаты налогов. 2. _______________Вычтите строку 2 из строки 1. Введите эту сумму

в свой ADJ расписания штата Вирджиния. 3. _______________ - Доход от продажи имущества дилером — Введите сумму, которая будет указана в отчете по методу рассрочки от определенных продаж имущества. Если в предыдущем году налогоплательщику было разрешено вычесть определенный доход от дилерских продаж имущества, совершенных 1 января 2009 г. или после этой даты, в годы, следующие за годом реализации, налогоплательщик обязан добавить обратно сумму, которая было бы сообщено по методу рассрочки. Каждое распоряжение должно отслеживаться отдельно для целей этой корректировки.

- Сберегательные счета покупателей жилья, впервые приобретающих жилье — В той мере, в какой это исключено из федерального скорректированного валового дохода, владелец счета должен добавить любые убытки, относящиеся к его или ее сберегательному счету покупателей жилья, впервые покупающему жилье, которые были вычтены как капитальные убытки для федерального дохода. налоговые цели. Для получения дополнительной информации см. «Руководство по открытию сберегательного счета для тех, кто покупает жилье впервые».

- Пожертвование продовольственных культур — В тех случаях, когда разрешен кредит на выращивание продовольственных культур в Содружестве и передача таких культур в дар некоммерческому продовольственному банку, требуется добавление к федеральному скорректированному валовому доходу налогоплательщика для любой суммы, заявленной налогоплательщиком в качестве вычет федерального подоходного налога за такое пожертвование.

- Дополнение о доходах федерального партнерства . Доход, связанный с аудитом федерального партнерства, должен быть добавлен к декларации о подоходном налоге владельца, если доход ранее не был указан в первоначальной декларации штата Вирджиния. Сумма надбавки равна доходу, который не был включен в налогооблагаемый доход штата Вирджиния. Сообщая об этом дополнении, приложите заполненную форму партнерства 502FED-1.

налоговые цели. Для получения дополнительной информации см. «Руководство по открытию сберегательного счета для тех, кто покупает жилье впервые».

налоговые цели. Для получения дополнительной информации см. «Руководство по открытию сберегательного счета для тех, кто покупает жилье впервые».

Об авторе