Пример заполнения формы 0503769 в 2018 году: Форма 0503769 в 2018 году: заполняем правильно

Форма 0503769 в 2018 году: заполняем правильно

Содержание

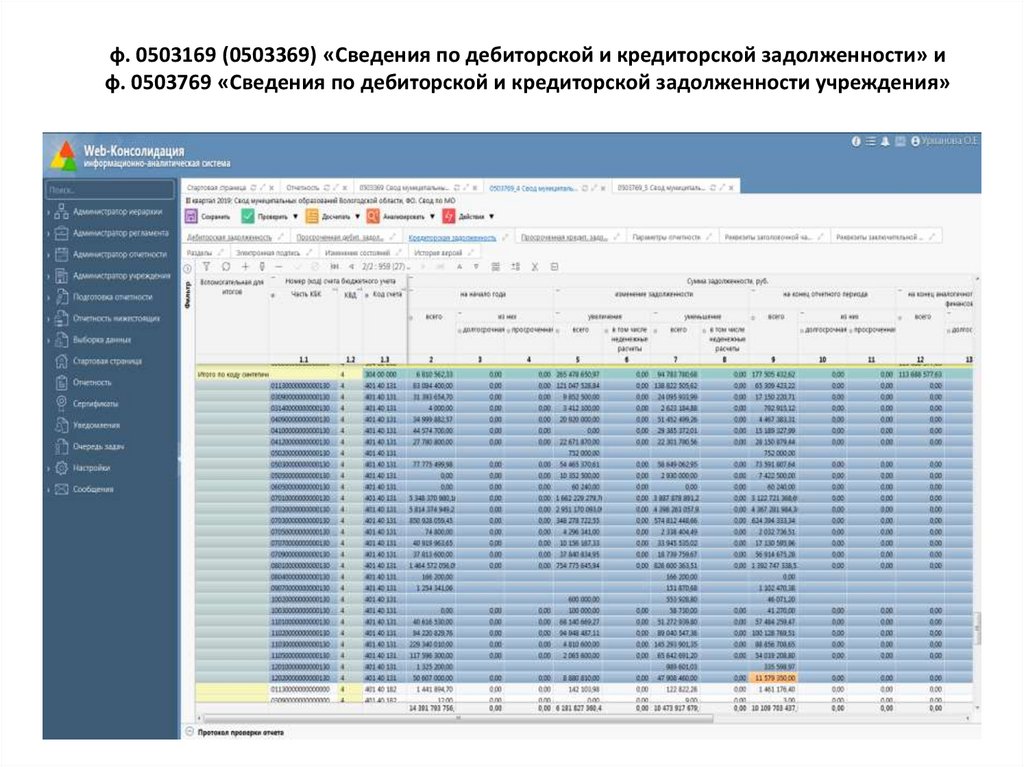

Сведения по дебиторской и кредиторской задолженности учреждения (ф. 0503769) (далее Сведения (ф. 0503769)) входят в состав Пояснительной записки к Балансу учреждения. Периодичность представления данной формы — по состоянию на 1 июля, 1 октября, 1 января года, следующего за отчетным. Порядок заполнения Сведений (ф. 0503769) регулируется п. 69 Инструкции, утв. Приказом Минфина России от 25.03.2011 № 33н.

Сведения (ф. 0503769) составляются раздельно по видам финансового обеспечения (деятельности):

- собственные доходы учреждения;

- субсидии на выполнение государственного (муниципального) задания;

- субсидии на иные цели;

- субсидии на цели осуществления капитальных вложений;

- средства по обязательному медицинскому страхованию.

А также отдельно по дебиторской и отдельно по кредиторской задолженности.

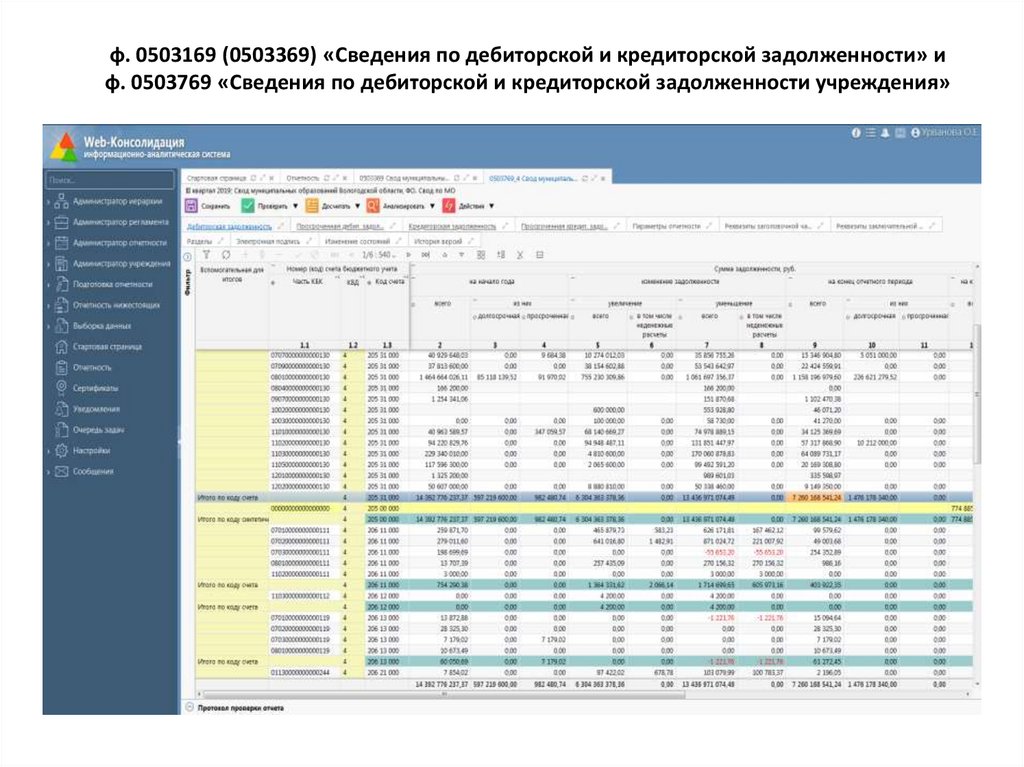

Сведения (ф. 0503769) по дебиторской задолженности заполняются по следующим счетам:

- 0 206 00 000 «Расчеты по выданным авансам»;

- 0 208 00 000 «Расчеты с подотчетными лицами»;

- 0 209 00 000 «Расчеты по ущербу и иным доходам»;

- 0 210 10 000 «Расчеты по налоговым вычетам по НДС»;

- 0 210 05 000 «Расчеты с прочими дебиторами»;

- 0 303 00 000 «Расчеты по платежам в бюджеты».

Сведения (ф. 0503769) по кредиторской задолженности заполняются по следующим счетам:

- 0 302 00 000 «Расчеты по принятым обязательствам»;

- 0 303 00 000 «Расчеты по платежам в бюджеты»,

- 0 304 02 000 «Расчеты с депонентами»,

- 0 304 03 000 «Расчеты по удержаниям из выплат по оплате труда»,

- 0 304 06 000 «Расчеты с прочими кредиторами»,

- 0 205 00 000 «Расчеты по доходам»,

- 0 208 00 000 «Расчеты с подотчетными лицами»,

- 0 209 00 000 «Расчеты по ущербу и иным доходам».

Как видно из списка некоторые активно-пассивные счета, такие как 0 205 00 000, 0 208 00 000, 0 209 00 000, 0 303 00 000, могут фигурировать как в Сведениях (ф. 0503769) по дебиторской так и в Сведениях (ф. 0503769) по кредиторской задолженности.

Что нового в Сведениях (ф. 0503769)?

Сведения (ф. 0503769), формируемые по состоянию на 1 октября 2018 года, необходимо предоставить с полной детализацией по счетам расчетов в соответствии с инструкциями по бюджетному (бухгалтерскому) учету. Это означает, что показатели по расчетам в форме необходимо отражать в разрезе счетов, к примеру, 205 31, 205 35, 302 93, 302 95 и т. д.

Это означает, что показатели по расчетам в форме необходимо отражать в разрезе счетов, к примеру, 205 31, 205 35, 302 93, 302 95 и т. д.

Также в Сведениях (ф. 0503769) должна дополнительно раскрываться информация по счетам (в разрезе КОСГУ):

- 401 40 ХХХ «Доходы будущих периодов»;

- 401 60 ХХХ «Резервы предстоящих расходов».

Порядок заполнения раздела 1 Сведений (ф. 0503769)

В разделе 1 Сведений (ф. 0503769) отражаются суммы дебиторской и кредиторской задолженности учреждения. Также здесь отражаются суммы, по которым в срок, предусмотренный правовым основанием возникновения задолженности (договором, контрактом), обязательства, кредитором (дебитором) не исполнены.

В графе 1 Сведений (ф. 0503769) указываются номера соответствующих аналитических счетов. Если по расчетам, по которым все показатели, отражаемые в Сведениях (ф. 0503769), не формировались (имеют нулевое значение), графа 1 «Номер (код) счета бюджетного учета» не заполняется.

Показатели на начало и конец отчетного периода

Общая сумма дебиторской (кредиторской) задолженности по состоянию на начало года и на конец отчетного периода указывается в графах 2, 9.

В графе 12 указывается общая сумма дебиторской (кредиторской) задолженности по состоянию на конец аналогичного отчетного периода прошлого финансового года.

Показатели по счетам 0 206 00 000 и 0 302 00 000 на начало года, на конец отчетного периода и на конец аналогичного периода прошлого финансового года со знаком «минус» не допускаются. При этом, показатели на конец аналогичного периода прошлого финансового года отражаются вне зависимости от наличия показателей дебиторской (кредиторской) задолженности по соответствующим счетам в текущем финансовом году.

Показатели просроченной и долгосрочной задолженности

Данные о задолженности, срок исполнения которой по правовому основанию возникновения превышает 12 месяцев от отчетной даты, указываются в графах 3, 10, 13.

Данные о неисполненных на начало года, на конец отчетного периода и конец аналогичного отчетного периода прошлого финансового года обязательствах, по которым срок исполнения уже наступил, и просроченной дебиторской задолженности указываются в графах 4, 11, 14.

Показатели по изменению задолженности и неденежным расчетам

Общая сумма увеличения дебиторской (кредиторской) задолженности с отражением сумм по неденежным расчетам отражается в графах 5 и 6 соответственно.

Общая сумма уменьшения дебиторской (кредиторской) задолженности с отражением сумм по неденежным расчетам отражается в графах 7, 8.

Отражение показателей по изменению задолженности со знаком «минус» допустимо только по результатам проведения исправительных записей методом «Красное сторно», которые раскрываются в текстовой части раздела 4 Пояснительной записки (ф. 0503760).

Операции по уточнению кодов бюджетной классификации расчетов текущего финансового года отражаются в графе 5 со знаком «минус» по уточняемому коду и со знаком «плюс» по уточненному коду (в части расходов, перечисленных в виде погашения кредиторской задолженности).

Формирование показателей по неденежным расчетам осуществляется по счетам 0 206 00 000, 0 302 00 000. Отметим, что под неденежными расчетами понимаются операции по увеличению (уменьшению) дебиторской (кредиторской) задолженности, за исключением расчетов, отражаемых в корреспонденции с соответствующими счетами аналитического учета счетов 020110000, 020120000, 020134000, 021003000. Примером неденежных расчетов могут быть операции по зачету неустойки, предъявленной контрагенту, в счет оплаты кредиторской задолженности по договору (контракту).

Примером неденежных расчетов могут быть операции по зачету неустойки, предъявленной контрагенту, в счет оплаты кредиторской задолженности по договору (контракту).

Порядок заполнения раздела 2 Сведений (ф. 0503769)

В разделе 2 Сведений (ф. 0503769) содержится аналитическая информация о просроченной кредиторской (дебиторской) задолженности учреждения.

В графе 1 и 2 указываются номера и суммы соответствующих аналитических счетов счета, по которым отражены остатки в графе 11 раздела 1 Сведений (ф. 0503769).

В графах 3, 4 отражается (в формате «ММ.ГГГГ») дата возникновения просроченной кредиторской (дебиторской) задолженности учреждения и дата ее исполнения по правому основанию (договору, счету, нормативному правовому акту, исполнительному документу и т.п.).

В графах 5, 6 указывается идентификационный номер налогоплательщика (ИНН) кредитора (дебитора), а также наименование кредитора (дебитора). Если кредитором (дебитором) является физическое лицо, в графе 5 указывается значение «0000000000».

В графах 7, 8 указывается причина образования просроченной кредиторской (дебиторской) задолженности учреждения.

Вместе с тем, критерии определения показателей, отражающихся в разделе 2 Сведений (ф. 0503769) (например, размер задолженности, год возникновения, иные критерии), устанавливаются учредителем с учетом критериев, установленных финансовым органом соответствующего бюджета.

Опубликовано

Формирование долгосрочной и просроченной задолженности в бюджетном учете

Показатели просроченной и долгосрочной задолженности необходимо отражать в отчетных формах 0503169/0503769 «Сведения о дебиторской (кредиторской) задолженности». Правильное ведение учета упрощает формирование и сдачу отчетности. Рассказываем, как корректно вести учет просроченной и долгосрочной задолженности в программе «1С:Бухгалтерия государственного учреждения 8».

Определение долгосрочной и просроченной задолженности

Существует 2 вида задолженностей: дебиторская и кредиторская.

Кредиторская задолженность — это долг нашего учреждения перед другими организациями.

Дебиторская задолженность — это долг других организаций перед нашим учреждением.

В бюджетном учете суммы по дебиторской задолженности отражаются так:

- на активных счетах: 206 00, 210 05, 210 10;

- на активно-пассивных счетах 205 00, 208 00, 209 00, 303 00.

В свою очередь, суммы по кредиторской задолженности формируются так:

- на пассивных счетах: 302 00, 304 02, 304 03, 304 06;

- на активно-пассивных счетах: 205 00, 208 00, 209 00, 210 10, 303 00.

Дебиторская и кредиторская задолженность подразделяется на текущую, долгосрочную и просроченную.

Текущей задолженностью считается долг, срок уплаты которого не превышает один календарный год. В случае, если срок погашения превышает год, задолженность является долгосрочной.

Под просроченной задолженностью понимается долг, который не был погашен в отведенный для этого срок.

Сведения по задолженностям отображаются в отчетных формах 0503169 и 0503769. Графы 3, 10 и 13 раздела «1. Сведения о дебиторской (кредиторской) задолженности» определяют долгосрочные обязательства. А графы 4,11 и 14 первого раздела и раздел «2. Сведения о просроченной задолженности» отчетных форм отражают показатели по просроченной задолженности.

Инструменты в БГУ 2.0 для определения просроченной и долгосрочной задолженности «1С:БГУ», ред. 2

Напоминаем, что для учета долгосрочной и просроченной задолженностей специальные счета не предусмотрены ЕПСБУ.

В конфигурации «1С:Бухгалтерия государственного предприятия 8», ред. 2.0, документ «Инвентаризация расчетов с контрагентами» (Раздел «Учет и отчетность» — ссылка «Инвентаризация» — Документ «Инвентаризация расчетов с контрагентами»)

Документ «Инвентаризация расчетов с контрагентами» заполняется на основании счетов 205. 00, 206.00, 207.00, 209.00, 301.00, 302.00.

00, 206.00, 207.00, 209.00, 301.00, 302.00.

Для корректного заполнения документа необходимо включить возможность по ведению графиков оплат по договорам с контрагентами.

Для этого, в свою очередь, надо выполнить переход в меню «Администрирование» — «Настройка параметров учета» — «Ведение учета» и установить флаг «Вести и контролировать исполнение графиков по договорам с контрагентами».

После включения указанной возможности будут доступны для использования документы:

- «Регистрация графиков исполнения договора» — используется для регистрации и корректировки плановых данных (графиков) по договорам с контрагентами;

- «Регистрация исполнения договоров» — используется для ручной регистрации исполнения плана графика закупок, реализации по договорам с поставщиками и покупателями в случае, если исполнение договора не было отражено автоматически документами поступления, реализации имущества, работ, услуг.

Для определения обязательств как долгосрочные и просроченные на основании веденных данных по исполнению договоров анализируются следующие данные:

-

График платежей по договорам, которые имеют вид «С покупателем» для дебета счетов 205. 00 «Расчеты по доходам», 209.00 «Расчеты по ущербу и иным доходам»;

-

План-график закупок по договорам, в которых указан вид «С поставщиком» для дебета счета 206.00 «Расчеты по выданным авансам

- График платежей по договорам, которые имеют вид «Предоставленный кредит (заем)», для дебета счета 207.00 «Расчеты по кредитам, займам (ссудам)»;

- План-график реализации по договорам, имеющим вид «С покупателем», для кредита счетов 205.00 «Расчеты по доходам», 209.00 «Расчеты по ущербу и иным доходам»;

- График платежей по договорам, в которых указан вид «С поставщиком», для кредита счета 302.00 «Расчеты по принятым обязательствам».

- График платежей по договорам, который имеет вид «Полученный кредит», для кредита счетов 301.00.

00 «Расчеты по доходам», 209.00 «Расчеты по ущербу и иным доходам»;

00 «Расчеты по доходам», 209.00 «Расчеты по ущербу и иным доходам»;Для заполнения документа «Инвентаризация расчетов с контрагентами» необходимо выбрать организацию, способ детализации расчетов и нажать на кнопку «Заполнить».

Об авторе