Пример заполнения формы 0503769 в 2018 году: Форма 0503769 в 2018 году: заполняем правильно

Форма 0503769 в 2018 году: заполняем правильно

Содержание

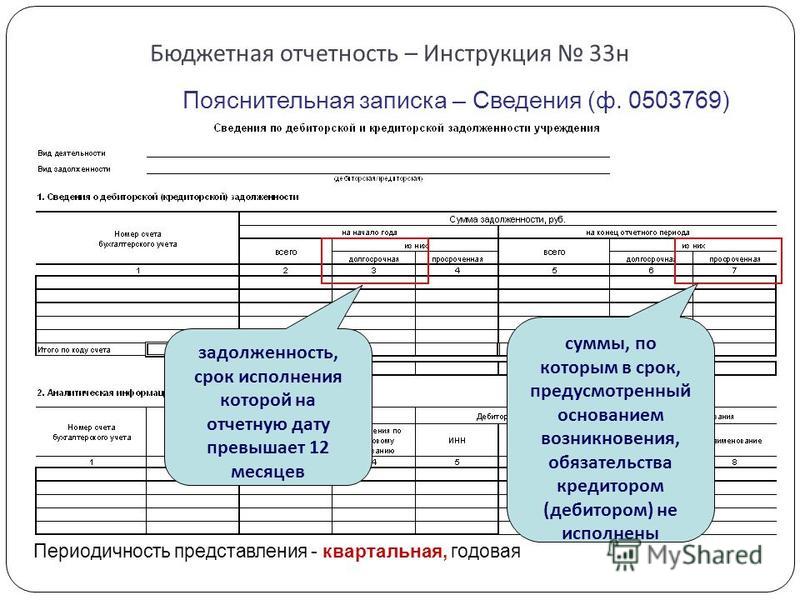

Сведения по дебиторской и кредиторской задолженности учреждения (ф. 0503769) (далее Сведения (ф. 0503769)) входят в состав Пояснительной записки к Балансу учреждения. Периодичность представления данной формы — по состоянию на 1 июля, 1 октября, 1 января года, следующего за отчетным. Порядок заполнения Сведений (ф. 0503769) регулируется п. 69 Инструкции, утв. Приказом Минфина России от 25.03.2011 № 33н.

Сведения (ф. 0503769) составляются раздельно по видам финансового обеспечения (деятельности):

- собственные доходы учреждения;

- субсидии на выполнение государственного (муниципального) задания;

- субсидии на иные цели;

- субсидии на цели осуществления капитальных вложений;

- средства по обязательному медицинскому страхованию.

А также отдельно по дебиторской и отдельно по кредиторской задолженности.

Сведения (ф. 0503769) по дебиторской задолженности заполняются по следующим счетам:

- 0 206 00 000 «Расчеты по выданным авансам»;

- 0 208 00 000 «Расчеты с подотчетными лицами»;

- 0 209 00 000 «Расчеты по ущербу и иным доходам»;

- 0 210 10 000 «Расчеты по налоговым вычетам по НДС»;

- 0 210 05 000 «Расчеты с прочими дебиторами»;

- 0 303 00 000 «Расчеты по платежам в бюджеты».

Сведения (ф. 0503769) по кредиторской задолженности заполняются по следующим счетам:

- 0 302 00 000 «Расчеты по принятым обязательствам»;

- 0 303 00 000 «Расчеты по платежам в бюджеты»,

- 0 304 02 000 «Расчеты с депонентами»,

- 0 304 03 000 «Расчеты по удержаниям из выплат по оплате труда»,

- 0 304 06 000 «Расчеты с прочими кредиторами»,

- 0 205 00 000 «Расчеты по доходам»,

- 0 208 00 000 «Расчеты с подотчетными лицами»,

- 0 209 00 000 «Расчеты по ущербу и иным доходам».

Как видно из списка некоторые активно-пассивные счета, такие как 0 205 00 000, 0 208 00 000, 0 209 00 000, 0 303 00 000, могут фигурировать как в Сведениях (ф. 0503769) по дебиторской так и в Сведениях (ф. 0503769) по кредиторской задолженности.

Что нового в Сведениях (ф. 0503769)?

Сведения (ф. 0503769), формируемые по состоянию на 1 октября 2018 года, необходимо предоставить с полной детализацией по счетам расчетов в соответствии с инструкциями по бюджетному (бухгалтерскому) учету. Это означает, что показатели по расчетам в форме необходимо отражать в разрезе счетов, к примеру, 205 31, 205 35, 302 93, 302 95 и т. д.

Это означает, что показатели по расчетам в форме необходимо отражать в разрезе счетов, к примеру, 205 31, 205 35, 302 93, 302 95 и т. д.

Также в Сведениях (ф. 0503769) должна дополнительно раскрываться информация по счетам (в разрезе КОСГУ):

- 401 40 ХХХ «Доходы будущих периодов»;

- 401 60 ХХХ «Резервы предстоящих расходов».

Порядок заполнения раздела 1 Сведений (ф. 0503769)

В разделе 1 Сведений (ф. 0503769) отражаются суммы дебиторской и кредиторской задолженности учреждения. Также здесь отражаются суммы, по которым в срок, предусмотренный правовым основанием возникновения задолженности (договором, контрактом), обязательства, кредитором (дебитором) не исполнены.

В графе 1 Сведений (ф. 0503769) указываются номера соответствующих аналитических счетов. Если по расчетам, по которым все показатели, отражаемые в Сведениях (ф. 0503769), не формировались (имеют нулевое значение), графа 1 «Номер (код) счета бюджетного учета» не заполняется.

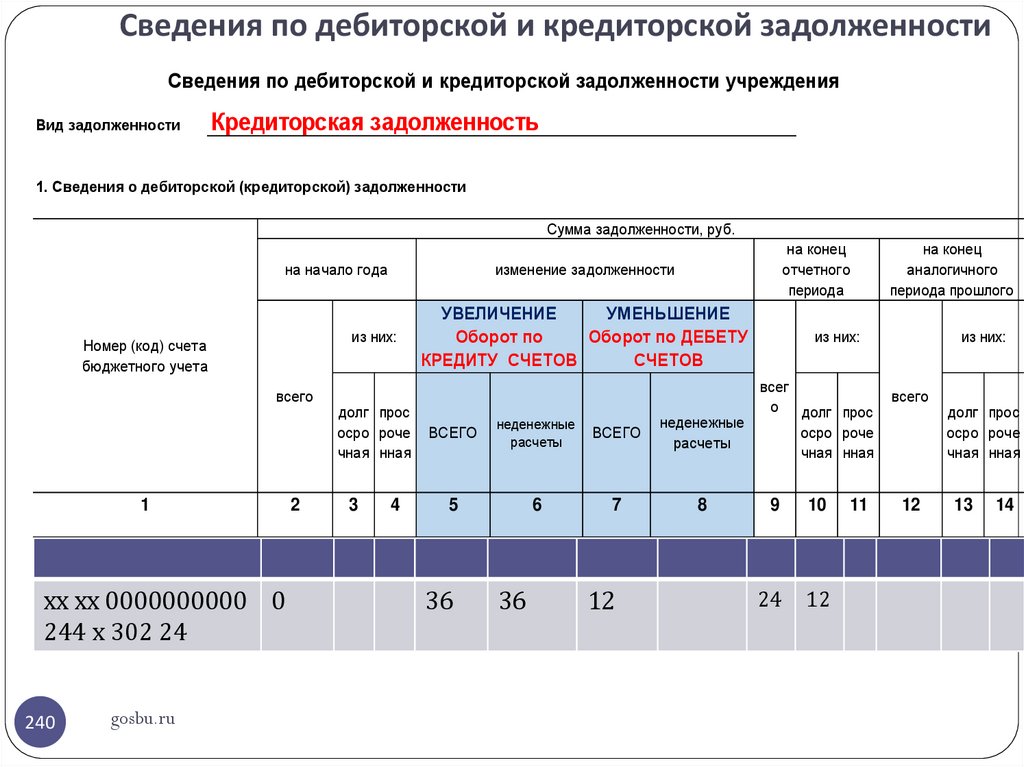

Показатели на начало и конец отчетного периода

Общая сумма дебиторской (кредиторской) задолженности по состоянию на начало года и на конец отчетного периода указывается в графах 2, 9.

В графе 12 указывается общая сумма дебиторской (кредиторской) задолженности по состоянию на конец аналогичного отчетного периода прошлого финансового года.

Показатели по счетам 0 206 00 000 и 0 302 00 000 на начало года, на конец отчетного периода и на конец аналогичного периода прошлого финансового года со знаком «минус» не допускаются. При этом, показатели на конец аналогичного периода прошлого финансового года отражаются вне зависимости от наличия показателей дебиторской (кредиторской) задолженности по соответствующим счетам в текущем финансовом году.

Показатели просроченной и долгосрочной задолженности

Данные о задолженности, срок исполнения которой по правовому основанию возникновения превышает 12 месяцев от отчетной даты, указываются в графах 3, 10, 13.

Данные о неисполненных на начало года, на конец отчетного периода и конец аналогичного отчетного периода прошлого финансового года обязательствах, по которым срок исполнения уже наступил, и просроченной дебиторской задолженности указываются в графах 4, 11, 14.

Показатели по изменению задолженности и неденежным расчетам

Общая сумма увеличения дебиторской (кредиторской) задолженности с отражением сумм по неденежным расчетам отражается в графах 5 и 6 соответственно.

Общая сумма уменьшения дебиторской (кредиторской) задолженности с отражением сумм по неденежным расчетам отражается в графах 7, 8.

Отражение показателей по изменению задолженности со знаком «минус» допустимо только по результатам проведения исправительных записей методом «Красное сторно», которые раскрываются в текстовой части раздела 4 Пояснительной записки (ф. 0503760).

Операции по уточнению кодов бюджетной классификации расчетов текущего финансового года отражаются в графе 5 со знаком «минус» по уточняемому коду и со знаком «плюс» по уточненному коду (в части расходов, перечисленных в виде погашения кредиторской задолженности).

Формирование показателей по неденежным расчетам осуществляется по счетам 0 206 00 000, 0 302 00 000. Отметим, что под неденежными расчетами понимаются операции по увеличению (уменьшению) дебиторской (кредиторской) задолженности, за исключением расчетов, отражаемых в корреспонденции с соответствующими счетами аналитического учета счетов 020110000, 020120000, 020134000, 021003000. Примером неденежных расчетов могут быть операции по зачету неустойки, предъявленной контрагенту, в счет оплаты кредиторской задолженности по договору (контракту).

Примером неденежных расчетов могут быть операции по зачету неустойки, предъявленной контрагенту, в счет оплаты кредиторской задолженности по договору (контракту).

Порядок заполнения раздела 2 Сведений (ф. 0503769)

В разделе 2 Сведений (ф. 0503769) содержится аналитическая информация о просроченной кредиторской (дебиторской) задолженности учреждения.

В графе 1 и 2 указываются номера и суммы соответствующих аналитических счетов счета, по которым отражены остатки в графе 11 раздела 1 Сведений (ф. 0503769).

В графах 3, 4 отражается (в формате «ММ.ГГГГ») дата возникновения просроченной кредиторской (дебиторской) задолженности учреждения и дата ее исполнения по правому основанию (договору, счету, нормативному правовому акту, исполнительному документу и т.п.).

В графах 5, 6 указывается идентификационный номер налогоплательщика (ИНН) кредитора (дебитора), а также наименование кредитора (дебитора). Если кредитором (дебитором) является физическое лицо, в графе 5 указывается значение «0000000000».

В графах 7, 8 указывается причина образования просроченной кредиторской (дебиторской) задолженности учреждения.

Вместе с тем, критерии определения показателей, отражающихся в разделе 2 Сведений (ф. 0503769) (например, размер задолженности, год возникновения, иные критерии), устанавливаются учредителем с учетом критериев, установленных финансовым органом соответствующего бюджета.

Опубликовано

Форма 0503169/0503769: особенности заполнения за первое полугодие в 1С: БГУ 8

Смотрите также статью:- «Особенности составления форм 0503169 и 0503769»

Близится отчетность за первое полугодие 2021 года. В перечень форм, представляемых на 1 июля текущего года, входят Сведения по дебиторской и кредиторской задолженности (ф. 0503169, ф. 0503769). В статье рассмотрим, что учесть при заполнении Сведений (ф. 0503169, ф. 0503769) за первое полугодие 2021 года.

Сведения (ф. 0503169, ф. 0503769) заполняются в соответствии с п. 167 Инструкции, утв. приказом Минфина России от 28.12.2010 № 191н, п. 69 Инструкции, утв. приказом Минфина России от 25.03.2011 № 33н.

0503169, ф. 0503769) заполняются в соответствии с п. 167 Инструкции, утв. приказом Минфина России от 28.12.2010 № 191н, п. 69 Инструкции, утв. приказом Минфина России от 25.03.2011 № 33н.

Последние изменения в порядок заполнения Сведений (ф. 0503169, ф. 0503769) внесены приказами Минфина России от 16.12.2020 № 311н, от 30.11.2020 № 292н. При этом некоторые нормы, вводимые этими приказами, применяются, начиная с отчетности за первое полугодие 2021 года.

Так, начиная с отчетности на 1 июля 2021 г., в графе 1 Сведений (ф. 0503169, ф. 0503769) по счетам 205, 206, 208, 209, 210 10, 210 05 в 24 — 25 разрядах номера счета ставятся нули, а в 26 разряде номера счета — третий разряд соответствующей подстатьи КОСГУ «Увеличения прочей дебиторской задолженности».

Например, подстатья 564 будет иметь вид 004 (например, 0 206 ХХ 004, 0 209 ХХ 004).

Аналогичный подход применяется по счетам 302, 303, 304 02, 304 03, 304 06, в 24-26 разрядах номера счета которых указываются коды 730 (830) КОСГУ.

Например, подстатья 731 будет иметь вид 001 (например, 0 303 07 001).

В Сведения (ф. 0503169, ф. 0503769) включаются данные по долгосрочной и просроченной задолженности. Эти сведения отражаются в графах 3, 10, 13 раздела «1. Сведения о дебиторской (кредиторской) задолженности», а данные по просроченной задолженности – в графах 4, 11, 14 раздела «1. Сведения о дебиторской (кредиторской) задолженности».

Обратите внимание, что 13.05.2021 Минфином России подготовлены проекты о внесении изменений в Инструкции по составлению отчетности №№ 191, 33н. Согласно проектам графы 3, 10, 13 Сведений (ф. 0503169, ф. 0503769) планируется заполнять только в годовой отчетности на 1 января года, следующего за отчетным. Следовательно, в составе полугодовой отчетности эти графы планируется оставить пустыми. Однако, проекты — это не нормативные акты и представлены для ознакомления, поэтому, на текущий момент, эти графы заполняются «по-старому».

Коды для объяснения причин образования просроченной задолженности в разделе 2 Сведений (ф.

Аналогичные коды предусмотрены для Сведений (ф. 0503769) в проекте приказа Минфина России о внесении изменений в Инструкцию № 33н.

Для формирования остатков по кодам Классификации институциональных единиц (001 – 009), указываемым в 26 разряде счетов расчетов, вводится документ Формирование остатков по счетам расчетов (раздел Учет и отчетность — Помощник закрытия периода). Дата документа — 31 декабря.

Из документа можно сформировать Бухгалтерскую справку (ф. 0504833) (кнопка Печать – Справка ф. 0504833).

Данные по долгосрочной и просроченной задолженности отражаются на основании данных инвентаризации расчетов с контрагентами (раздел Учет и отчетность — Документы инвентаризации).

Соответствующие показатели найдут свое отражение в Сведениях (ф.

Об авторе