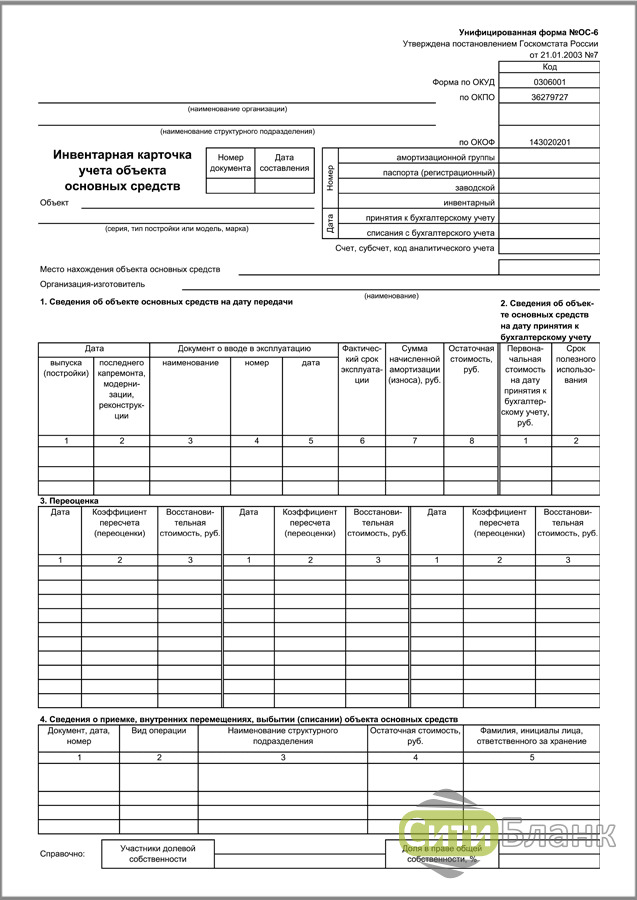

Пример заполнения инвентарной карточки учета основных средств: Унифицированная форма № ОС-6 — бланк и образец

Форма № ОС-6. Инвентарная карточка учета объекта основных средств

- Главная

- Учет и отчетность

- Формы первичных учетных документов

- 1. Кто заполняет

- 2. Кто подписывает

- 3. Как заполнять

- 4. Когда оформляют

- 5. На основании каких документов

- 6. Для чего нужен бухгалтерии

Сколько экземпляров

Один экземпляр на каждый объект

Кто заполняетСотрудник, ответственный за учет основных средств

Кто подписываетСотрудник, ответственный за учет основных средств

Как заполнять– Пример заполнения карточки по форме ОС-6 при учете основного средства

– Пример заполнения карточки по форме ОС-6 при учете автотранспортного средства

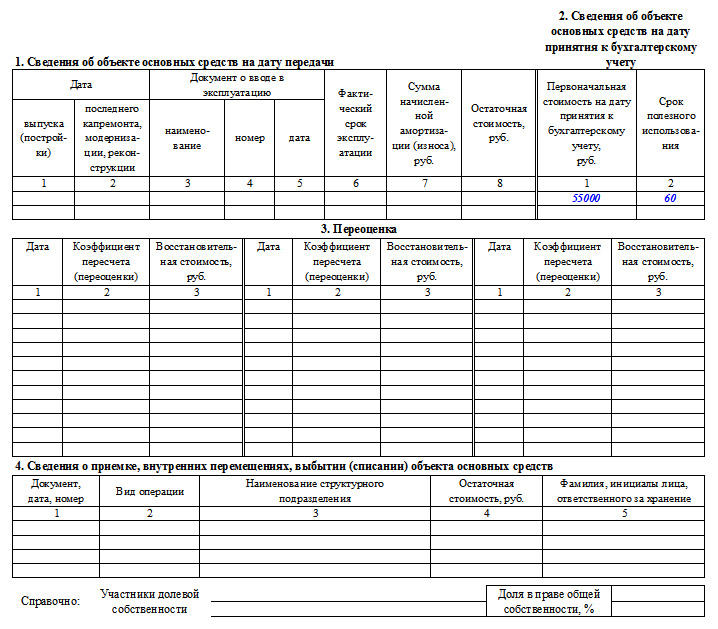

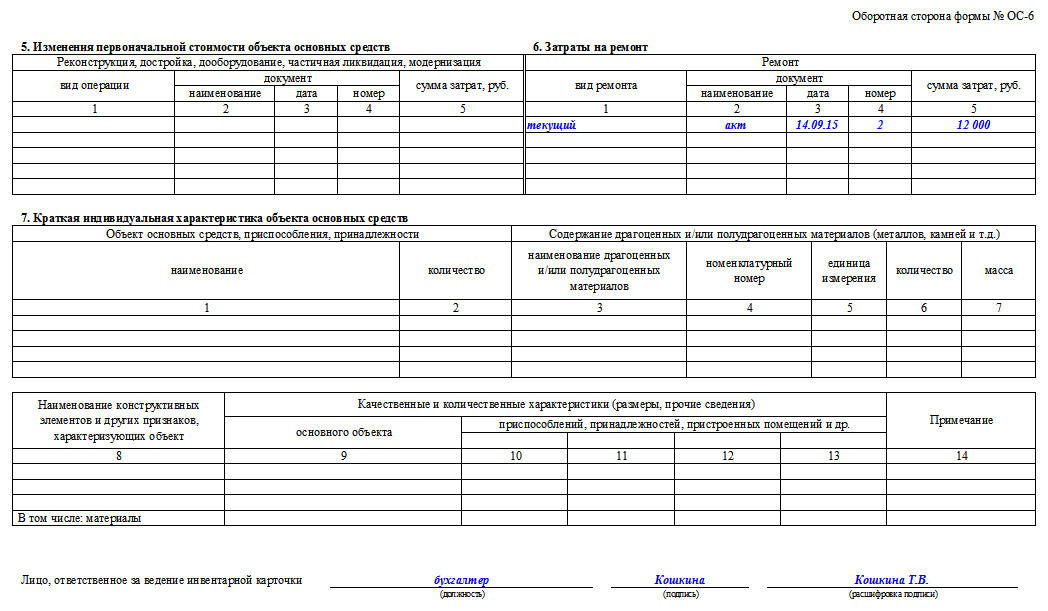

Когда оформляютКарточку открывают в день ввода основного средства в эксплуатацию. Эта дата должна совпадать с датой акта ОС-1 (ОС-1а).

Эта дата должна совпадать с датой акта ОС-1 (ОС-1а).

В дальнейшем в карточку вносят соответствующие сведения:

- при перемещении основного средства – в день составления акта ОС-2;

- при переоценке – в день составления акта о результатах переоценки основных средств;

- при ремонте, модернизации, реконструкции – в день составления акта

- при выбытии – в день составления акта ОС-1 (при продаже основного средства), ОС-1а (при продаже здания), ОС-4 (при списании пришедшего в негодность основного средства), ОС-4а (при списании пришедшего в негодность автотранспортного средства).

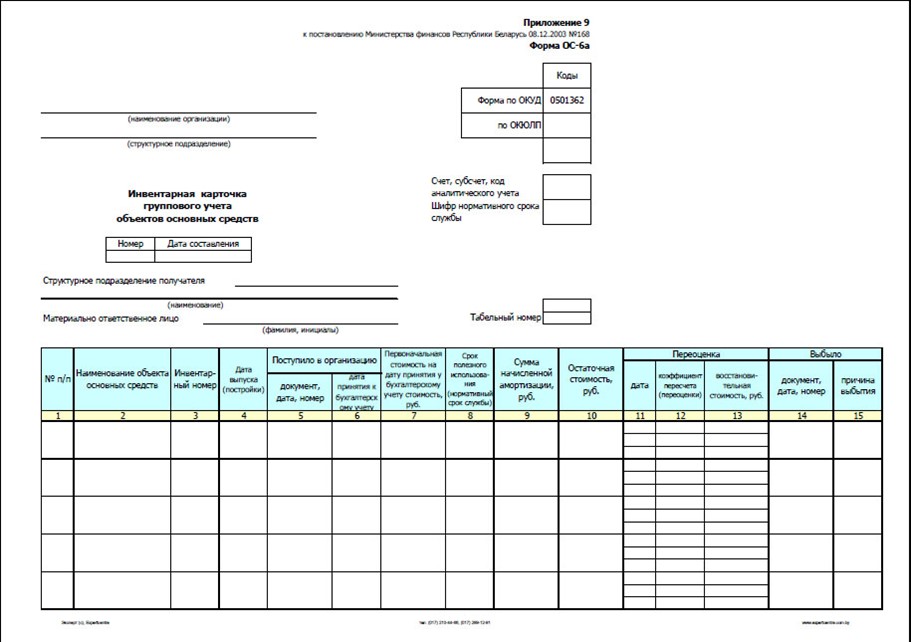

Карточку не применяют малые предприятия. Для них предусмотрена инвентарная книга по форме ОС-6б.

На основании каких документов– при открытии карточки – акт ОС-1 (ОС-1а)

– при внесении дополнительных сведений – акты ОС-2, ОС-3, ОС-4, ОС-4а, о результатах переоценки основных средств.

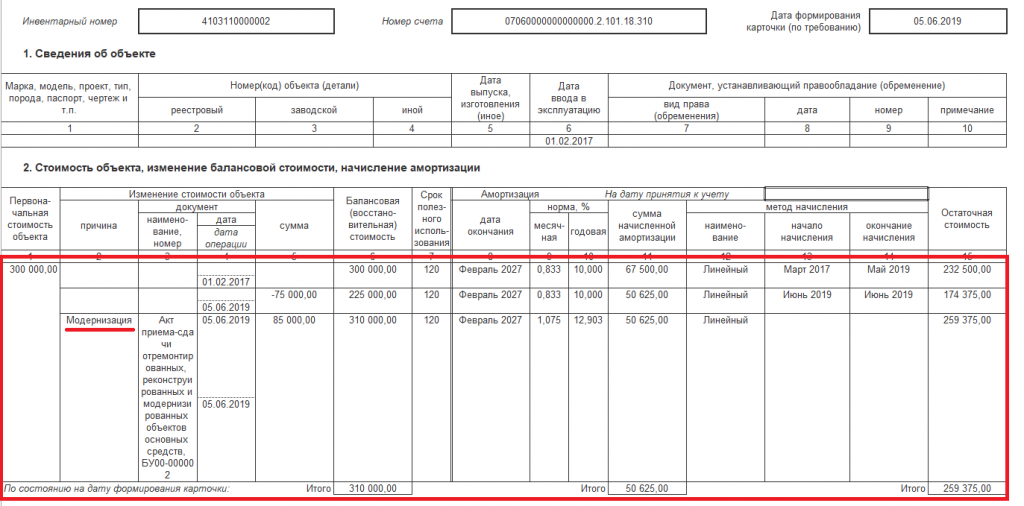

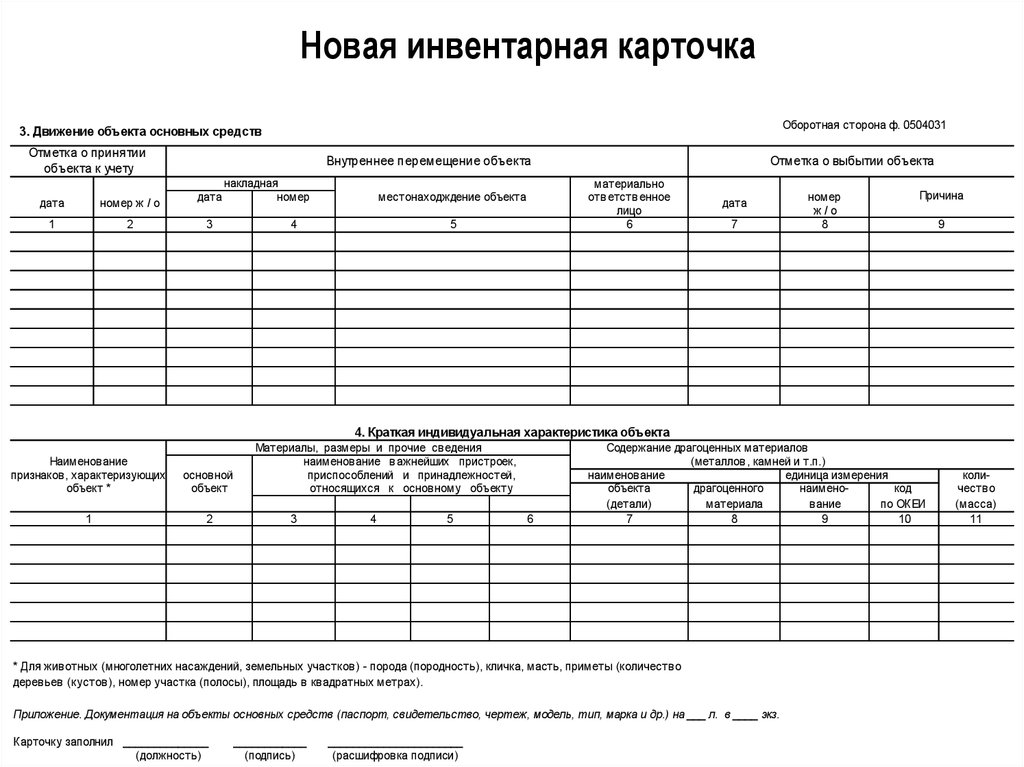

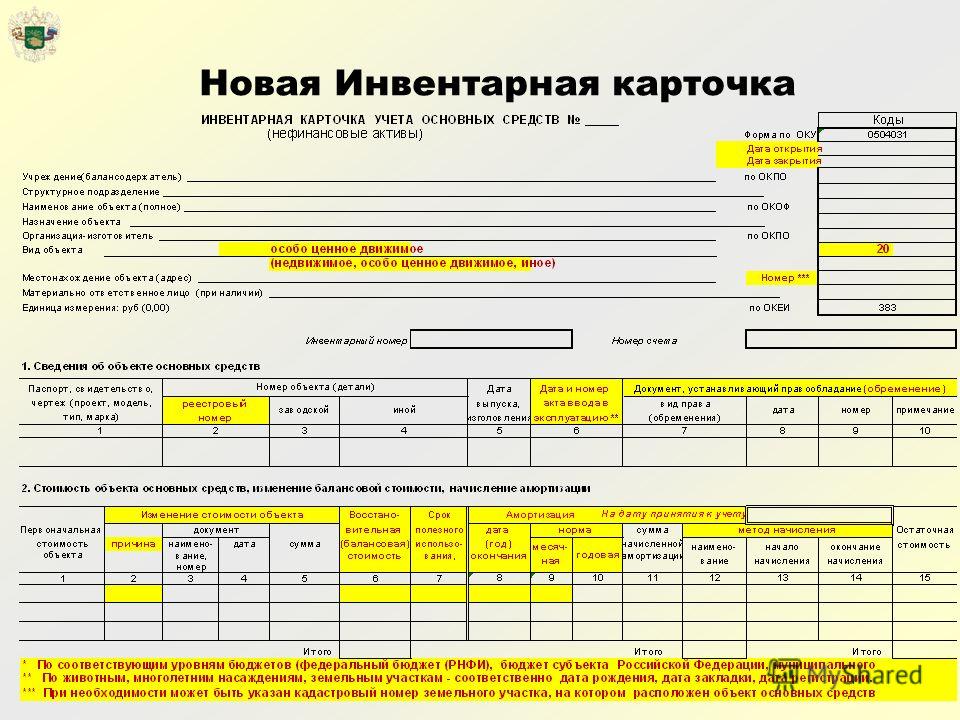

Инвентарная карточка предназначена для учета всех операций с основным средством: содержит сведения о поступлении, перемещении, переоценке, проведении ремонта (реконструкции, модернизации), выбытии основного средства.

См. еще по теме:

- Как в бухгалтерском учете отразить приобретение основных средств за плату

- Как отразить в бухгалтерском учете продажу основных средств

- Перечень документов, на которых обязательна (необязательна) печать организации

Изменения законодательства

Изменения 2018

Изменения в 2018 году в № ЗП-образование, № ЗП-наука, № ЗП-здрав, № ЗП-соц., № ЗП-культура.

Вас также может заинтересовать

Как отразить в учете затраты на ДТП с участием автомобиля организации

Как отразить в учете частичную ликвидацию основных средств

Как в бухучете начислить амортизацию по нематериальным активам

Как соблюдать лимит кассового остатка

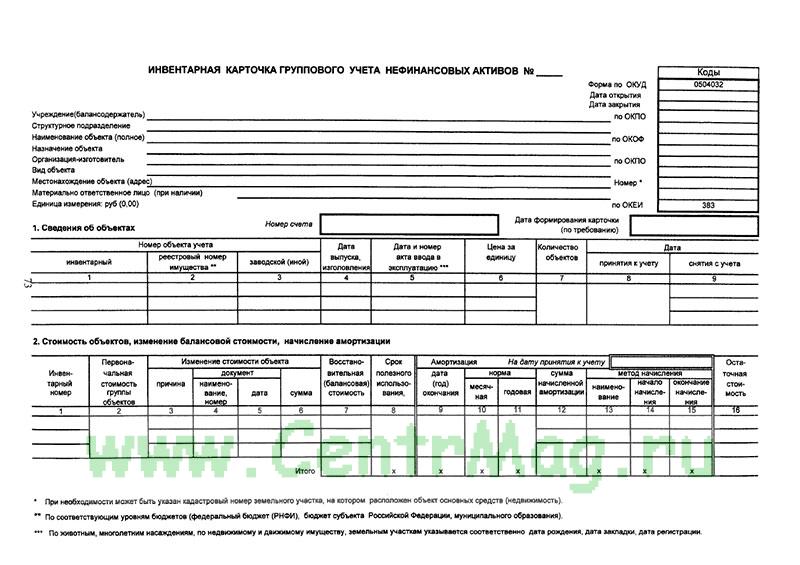

Инвентарная карточка группового учета основных.

.. из инвентарная карточка группового учета основных средств, инвентарная карточка

.. из инвентарная карточка группового учета основных средств, инвентарная карточка- Указатель и Поиск

- Новые формы (КНД | ОКУД | КФД)

- Нотариусы Москвы

- Новости

- Статьи

- О проекте

- Яндекс поиск

- Гугл поиск

Инвентарная карточка группового учета основных средств — основная группа документов в которую входит документ, другие группы в которые входит документ, похожие документы

Карточки — разделы в которые входит документ, все разделы документов

Справочник ОКУД — ОКУД 0504032

Инвентарная карточка группового учета основных средств (ф 0504032) (для казенного учреждения) (образец заполнения) | изменен в ноябре 2022 г.

Скачать в MS Word docx

Редактировать документ

Подписывайтесь на наш Youtube канал!

Подписывайтесь на наш Telegram канал!

Гороскоп (бизнес/феншуй) Бланки новых документов, которые актуальны с 2023 года

Читайте статьиКрипта #прожиточныйминимум#пособие#социальноевидео#жалобанаштрафнакарантине

Категории документа11 документовИнвентарная карточка группового учета основных средств30 документовИнвентарная карточка6372 документовОбразец заполнения

Рекомендуем документы

Инвентарная карточка группового учета объектов основных средств унифицированная форма № ос-6а (образец заполнения)Инвентарная карточка группового учета объектов основных средств унифицированная форма № ос-6а (образец заполнения) вариант 2Инвентарная карточка группового учета основных средств (в формате Эксель)Инвентарная карточка группового учета основных средств (для использования в финансово-хозяйственной деятельности вооруженных сил российской федерации) (в формате Ворд 2022)Инвентарная карточка группового учета основных средств (ф 0504032) (для автономного учреждения) (образец заполнения)Инвентарная карточка группового учета основных средств (ф 0504032) (для казенного учреждения) (образец заполнения)Инвентарная карточка группового учета основных средств для ведения бюджетного учета для органов государственной власти российской федерации федеральных государственных учрежденийИнвентарная карточка группового учета основных средств для казенного учреджения унифицированная формаИнвентарная карточка на линию или сеть передаточных устройств Форма N 7 ПУИнвентарная карточка на линию или сеть передаточных устройств Форма № 7-ПУИнвентарная карточка подарка полученного в связи с протокольными мероприятиями служебными командировками

Все разделы документовАкты Банкротство физлиц Библиотека Ведомости Врачи и пациенты ГИБДД, жалобы ГОСТы и СНиПы Доверенности

Интернет Карточки Контроль, проверки и экспертизы Листы Миграционное право Недвижимость Органы государственной власти Отчеты Охота, рыболовство и спорт Положения Пособия и пенсии Постановления Претензии Приказы Протоколы Профессиональные стандарты Расторжение договора Расчеты Решения (не судебные) Сведения Сельское хозяйство Семейное право. Алименты, наследство, дарение Соглашения Справки Страхование Строительство Таможня Транспорт Трудовое право. ТК РФ, отдел кадров Трудовые договоры и должностные инструкции ТЭК Уведомления и Извещения Унифицированные формы Формы Формы банковских документов Формы бухгалтерской отчетности Формы налоговой отчетности Формы открытия/изменения бизнеса, ИП/ООО, типовые уставы ООО (36 штук) Формы первичных учетных документов Ходатайства Юристам

Алфавитный указатель

Интернет Карточки Контроль, проверки и экспертизы Листы Миграционное право Недвижимость Органы государственной власти Отчеты Охота, рыболовство и спорт Положения Пособия и пенсии Постановления Претензии Приказы Протоколы Профессиональные стандарты Расторжение договора Расчеты Решения (не судебные) Сведения Сельское хозяйство Семейное право. Алименты, наследство, дарение Соглашения Справки Страхование Строительство Таможня Транспорт Трудовое право. ТК РФ, отдел кадров Трудовые договоры и должностные инструкции ТЭК Уведомления и Извещения Унифицированные формы Формы Формы банковских документов Формы бухгалтерской отчетности Формы налоговой отчетности Формы открытия/изменения бизнеса, ИП/ООО, типовые уставы ООО (36 штук) Формы первичных учетных документов Ходатайства Юристам

Алфавитный указательАлфавитный указатель

И — группы документов на букву ‘И’К — группы документов на букву ‘К’Г — группы документов на букву ‘Г’У — группы документов на букву ‘У’Ячейка бибилиотеки документов

1511 — ячейка

youtube.com/embed/QbnhZ0HrKwQ» frameborder=»0″ allow=»accelerometer; autoplay; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»>

youtube.com/embed/QbnhZ0HrKwQ» frameborder=»0″ allow=»accelerometer; autoplay; encrypted-media; gyroscope; picture-in-picture» allowfullscreen=»»><перейти в начало документа>

<скачать бесплатно документ 2022>

Ведение основных средств — Business Central

Обратная связь Редактировать

Твиттер LinkedIn Фейсбук Эл. адрес

- Статья

- 3 минуты на чтение

Расходы на техническое обслуживание представляют собой обычные периодические расходы, предпринимаемые для сохранения стоимости основных средств. В отличие от капитальных улучшений, они не увеличивают ценности.

Вы можете записывать и поддерживать в актуальном состоянии файл по техническому обслуживанию и ремонту ваших основных средств, чтобы иметь легкодоступные полные записи о техническом обслуживании основных средств. Каждый раз, когда основные средства отправляются на обслуживание, вы записываете всю соответствующую информацию, такую как дата обслуживания, номер поставщика и номер телефона сервисного агента. Регистрация технического обслуживания ведется по каждому основному средству из соответствующей карточки основного средства.

Индексация используется для корректировки значений с учетом общих изменений уровня цен. 9Пакетное задание 0023 Индекс основных средств можно использовать для пересчета затрат на техническое обслуживание.

Запись работ по техническому обслуживанию основного средства

Каждый раз, когда было выполнено техническое обслуживание, например визит для обслуживания, вы можете записать его для соответствующего основного средства на странице Регистрации обслуживания

- Выберите значок, введите Основные средства и выберите соответствующую ссылку.

- Выберите основное средство, для которого вы хотите записать техническое обслуживание, а затем выберите Регистрация технического обслуживания действие.

- На странице Maintenance Registration заполните необходимые поля. Наведите курсор на поле, чтобы прочитать краткое описание.

Для проводки затрат на обслуживание из журнала ГК основных средств

Выберите значок, введите Список книг амортизации , а затем выберите соответствующую ссылку.

Выберите книгу амортизации, назначенную основному средству, а затем выберите Изменить действие .

На странице Карточка книги амортизации

убедитесь, что флажок Техническое обслуживание не установлен. Это гарантирует, что затраты на техническое обслуживание не учитываются в главной книге.

Выберите значок, введите Журналы ГК ОС и выберите соответствующую ссылку.

Создайте начальную строку журнала и заполните необходимые поля.

В FA Тип проводки выберите Техническое обслуживание .

Выберите Insert FA Bal. Аккаунт действие. Вторая строка журнала создается для балансирующего счета, настроенного для проводки обслуживания.

Примечание

Шаг 7 работает только в том случае, если вы настроили следующее: На странице FA Карточка группы учета для группы учета основного средства поле Счет обслуживания содержит дебетовый счет Главной книги и

Выберите действие Post .

Отслеживание визитов для обслуживания основных средств

Вы можете распечатать отчет Техническое обслуживание — Следующее обслуживание , чтобы увидеть, для каких активов вы запланировали посещение обслуживания. Вы также можете использовать этот отчет при обновлении 9Поле 0023 Дата следующего обслуживания в карточках основных средств.

- Выберите значок, введите Maintenance Next Service , а затем выберите соответствующую ссылку.

- Заполните поля Начальная дата и Конечная дата .

- Нажмите кнопку Печать или Предварительный просмотр .

Для контроля затрат на обслуживание

Вы можете просмотреть затраты на обслуживание, просматривая статистику основных средств.

- Выберите значок, введите Основные средства и выберите соответствующую ссылку.

- Выберите основное средство, для которого вы хотите просмотреть затраты на техническое обслуживание, а затем выберите действие Книги амортизации .

- На странице Книги амортизации ОС выберите соответствующую книгу амортизации основных средств, а затем выберите действие Статистика .

- На странице Статистика основных средств выберите поле Техническое обслуживание .

Откроется страница Записи книги обслуживания , на которой показаны записи, составляющие сумму в поле Обслуживание .

Чтобы просмотреть или распечатать затраты на техническое обслуживание для нескольких основных средств

В отчете Техническое обслуживание — Анализ можно выбрать просмотр технического обслуживания на основе одного, двух или трех кодов технического обслуживания за указанную дату или период. Вы можете увидеть общее количество всех выбранных активов или общее количество для каждого актива.

- Выберите значок, введите Анализ технического обслуживания , а затем выберите связанную ссылку.

- Заполните необходимые поля.

- Нажмите кнопку Печать или Предварительный просмотр .

Для просмотра записей журнала обслуживания

Вы также можете изучить затраты на обслуживание, просмотрев записи журнала обслуживания.

- Выберите значок, введите Основные средства и выберите соответствующую ссылку.

- Выберите основное средство, для которого вы хотите просмотреть записи книги, а затем выберите Амортизационные книги действие.

- На странице Книги амортизации основных средств выберите соответствующую книгу амортизации основных средств, а затем выберите действие Записи книги обслуживания .

Для просмотра или печати записей журнала обслуживания для нескольких основных средств

В отчете Техническое обслуживание — Подробная информация можно просмотреть или распечатать записи книги обслуживания для одного или нескольких основных средств.

- Выберите значок, введите Сведения о техобслуживании , а затем выберите соответствующую ссылку.

- Заполните необходимые поля.

- Нажмите кнопку Печать или Предварительный просмотр .

См. также

Основные средства

Настройка основных средств

Финансы

Подготовка к ведению бизнеса

Работа с Business Central

Бесплатные модули электронного обучения для Business Central можно найти здесь

Обратная связь

Отправить и просмотреть отзыв для

Этот продукт Эта страница

Просмотреть все отзывы о странице

Что такое реестр активов?

Значительное количество средних и малых предприятий по-прежнему используют электронные таблицы для документирования своих активов. Но чем больше растет ваше предприятие, тем больше физических элементов вам нужно отслеживать. Решение? Служба регистрации активов, как у нас в Asset.Guru.

Решение? Служба регистрации активов, как у нас в Asset.Guru.

Реестр активов — это полный список физических ресурсов предприятия или организации. Организации, школы или компании используют этот список для отслеживания даты приобретения активов, расчета их стоимости и определения их физического местонахождения.

С реестром активов бухгалтеры имеют доступную ссылку при сравнении стоимости активов с их бухгалтерскими книгами или балансовыми отчетами. Они также могут дополнительно использовать этот список для расчета амортизации в рамках графика амортизации. Таким образом, это жизненно важный инструмент для принятия решений, который предприятия могут использовать для проверки активов.

Хотя реестры активов включают в себя отслеживание элементов, они не совпадают с инструментами управления запасами. Управление запасами включает в себя ведение журнала того, что вы продаете или потребляете.

В Asset.Guru мы можем помочь управлять вашими активами и следить за тем, чем вы владеете.

Зачем создавать и вести реестр активов?

Крупные компании могут иметь целые группы аудиторов и бухгалтеров для управления своими активами, но как насчет небольших предприятий?

Малые и средние предприятия, как правило, самостоятельно ведут учет своих активов. Они могут полагаться на электронные таблицы Microsoft Excel для отслеживания своего офисного оборудования и другого имущества.

Этот метод мог работать еще до того, как появилось программное обеспечение для управления основными средствами. Но без готовых шаблонов управления активами им приходится создавать записи с нуля.

Метод Excel может работать на начальном этапе, когда у вас есть лишь небольшое количество необходимого оборудования для ведения бизнеса. Но если вы хотите расширить свой бизнес, рассчитывайте добавить к своим активам больше компьютеров, коммуникационного оборудования и транспортных средств.

По мере роста вашего бизнеса аудиторский след увеличивается, что приводит к усложнению задач аудита. Избавьте себя от всех хлопот с помощью автоматизированных сервисов расчета Asset.Guru. Мы лучше всего ориентируемся на средний рынок или быстрорастущий малый бизнес.

Избавьте себя от всех хлопот с помощью автоматизированных сервисов расчета Asset.Guru. Мы лучше всего ориентируемся на средний рынок или быстрорастущий малый бизнес.

Каждому владельцу малого бизнеса нужна хорошая система управления активами, чтобы отслеживать свои физические активы. Поскольку вся информация об активах хранится в одном удобном месте, предприятия могут следить за стоимостью своей недвижимости.

Различные типы реестров активов

Реестры активов — это инструменты управления для отслеживания количества активов, которыми владеет компания. Каждая компания имеет свою собственную политику капитализации, которая диктует, какие активы должны быть включены в реестр активов.

Политика капитализации — это порог компании для определения активов, которые она должна отслеживать.

Предположим, политика капитализации компании начинается с 300 долларов. Затем компания включит все свои конкретные активы, такие как компьютеры стоимостью 300 долларов и более, в свой реестр активов.

Малые предприятия могут иметь единый реестр активов только для наиболее важных активов. Более крупные компании могут иметь другие реестры активов для более организованного списка их собственности по типам активов.

Asset.Guru подробно описывает различные виды реестров активов, в том числе:

Реестр основных средств

Основные средства — это материальные активы, которыми компания владеет и которые использует для производства своих товаров и услуг. Срок полезного использования таких активов составляет более года, что делает их внеоборотными активами или долгосрочными инвестициями.

Примеры включают основные средства (основные средства), которые включают транспортные средства компании, землю, здания и офисную мебель.

В отличие от материальных активов, нематериальные активы, которые не являются физическими объектами, включают авторские права, патенты, товарные знаки и другую интеллектуальную собственность.

Реестр основных средств включает в себя следующую информацию в своем формате:

- Описание основного средства: Общий обзор основного средства с кратким пояснением, что это такое. Некоторые компании присваивают своим товарам кодовые названия, поэтому краткие описания облегчают идентификацию.

- Дата покупки: Дата, когда актив официально стал собственностью компании. Дата создания актива может быть другим значением.

- Стоимость покупки: Сколько компания потратила на покупку актива. В целях аудита это значение может включать все связанные квитанции во время покупки товара.

- Местонахождение актива: Описание местонахождения актива на территории компании. Например, в школьной среде ЖК-проектор, скорее всего, находится в аудиовизуальной комнате.

- Владелец актива: Владельцем актива может быть физическое лицо, группа лиц или даже другая организация, если объект находится под именем этого лица или организации.

- Пользователь актива: Лицо или группа лиц, имеющие разрешение на использование актива для выполнения своих соответствующих обязанностей.

- Штрих-код или серийный номер актива: Машиночитаемые параллельные штрихи или символы и цифры для быстрой идентификации актива. Предприятия присваивают своим активам уникальные номера штрих-кодов и используют сканеры, чтобы легко находить соответствующую информацию об активах.

- Страховое покрытие: Страховой полис любого актива. Компании могут застраховать имущество своих зданий, например, страхование от пожара, наводнения или землетрясения, чтобы защитить эти активы от потенциального ущерба.

- Текущая стоимость актива: Сумма, которую владелец актива мог бы заработать, если бы он избавился от актива на текущую дату.

- Используемый метод амортизации: Тип амортизации, используемый для расчета убытков компании при покупке актива.

- Информация о гарантии производителя: Содержит исходные данные производителя актива, которые гарантируют состояние актива при покупке. Информация может включать в себя период времени, в течение которого актив подлежит возврату или обмену.

- Информация о техническом обслуживании: Это может содержать подробные инструкции по ремонту актива или историю его ремонта или замены. Он также может включать в себя список лиц, проводивших ремонт имущества, и квитанции об услугах этих специалистов.

- Оставшийся срок службы актива: Сколько еще компания ожидает, что актив будет продолжать приносить прибыль. Естественно, это значение со временем меняется.

- Ликвидационная стоимость или предполагаемая стоимость перепродажи актива: Балансовая стоимость актива после того, как амортизация полностью списана на расходы.

Некоторые компании присваивают своим товарам кодовые названия, поэтому краткие описания облегчают идентификацию.

Некоторые компании присваивают своим товарам кодовые названия, поэтому краткие описания облегчают идентификацию.

Информация может включать в себя период времени, в течение которого актив подлежит возврату или обмену.

Информация может включать в себя период времени, в течение которого актив подлежит возврату или обмену.Реестр ИТ-активов

Крупная компания с ИТ-отделом может иметь отдельный реестр активов для отслеживания всего своего оборудования. Реестр ИТ-активов — это специальное средство отслеживания для регистрации ПК и другого ИТ-оборудования или программного обеспечения.

Реестры ИТ-активов могут включать следующую информацию:

Тип актива: С точки зрения ИТ активы классифицируются как аппаратные или программные активы.

Аппаратное обеспечение включает машины, инструменты, оборудование и другие физические предметы, такие как ПК, принтеры и связанные с ними устройства. Между тем, программное обеспечение состоит из программ, которые содержит компьютер.Расположение актива: Активы могут располагаться локально или в облаке. Локальные ИТ-активы включают в себя аппаратные активы, в то время как службы, такие как наша в Asset.Guru, полагаются на облачные серверы для отслеживания программных активов.

Облачные серверы могут быть частными, общедоступными или гибридными. Общедоступное облако вычисляет общее подключение к Интернету, а сервер частного облака предназначен для одной организации. Гибридные облачные вычисления используют комбинацию частных и общедоступных облачных серверов.

Операционная система: Программное обеспечение, которое компьютер использует для запуска программ для выполнения своих основных функций. Стандартные операционные системы включают Microsoft Windows, Mac OS и Linux.

Дата продления лицензии: Дата, когда необходимо продлить официальную лицензию для продолжения использования программы. Операционные системы или программы предлагают лицензии для активации платных услуг, которые обычно недоступны в бесплатных версиях.

Дата начала действия лицензии: Дата вступления лицензии в силу и предоставления пользователям прав доступа.

Пользователь: Лицо или группа лиц, назначенные для использования актива.

Покрытие киберстрахования: Детали, которые покрывают защиту актива от потенциальной утечки данных. Активы, которые содержат конфиденциальную информацию, включая номера счетов, номера кредитных карт, номера социального страхования или любые идентификационные данные, обычно имеют киберстрахование.

Используемый метод амортизации: В основном применяется к оборудованию. Это детализирует процесс, используемый для расчета снижения стоимости актива с течением времени.

Реестр цифровых активов

Компания может иметь активы, которые они хранят в цифровом виде, включая файлы изображений, аудиофайлы, видеофайлы, файлы дизайна и другие документы.

Ведение реестра цифровых активов — это то, где пригодятся услуги облачных вычислений Asset.Guru. Наша система управления активами позволяет вам отслеживать свои цифровые активы без хлопот, связанных с просмотром нескольких цифровых местоположений.

Реестр цифровых активов обычно включает следующие основные компоненты:

Описание актива: Краткое описание актива, чтобы быстро определить, что это такое.

Расположение актива: Подробная информация о каталогах цифровых файлов в их свойствах.

Реестр цифровых активов собирает эту информацию о местоположении для аудитора, чтобы подтвердить, существует ли актив по-прежнему в заявленном местоположении.Активы, находящиеся в собственности или защищенные авторским правом: Цифровые активы могут быть оригинальными материалами или материалами, защищенными авторским правом. Активы должны быть помечены соответствующим образом, чтобы избежать каких-либо юридических проблем при использовании материалов, защищенных авторским правом.

Пользователь актива: Лицо или группа людей, имеющих доступ к цифровому активу для просмотра или редактирования.

Цифровое страховое покрытие: Благодаря бизнес-модели, основанной на технологиях, этот полис покрывает защиту цифровых активов.

Формат актива: Конкретная форма цифрового актива, которая может иметь форматы файлов PNG, JPG или TIFF.

Риск консервации: Эта деталь определяет, с какими рисками потенциально сталкивается цифровой актив.

Цифровые активы подвержены технологическим, организационным и культурным рискам.Технологические риски включают неспособность актива работать или поврежденные файлы. Организационные опасности включают в себя потенциальные потери. Между тем, культурные риски включают устаревание из-за технологических изменений, которые влияют на срок службы актива.

Тип цифрового актива: Является ли цифровой актив звуковым, визуальным или графическим по своей природе.

Расчетная стоимость цифровых активов: Цифровые активы, которые можно использовать вне контекста компании, имеют денежную стоимость. Компания решает, как определить числовую стоимость своих цифровых активов.

Используемый метод амортизации: Метод, используемый для определения стоимости активов с течением времени.

Реестр цифровых активов собирает эту информацию о местоположении для аудитора, чтобы подтвердить, существует ли актив по-прежнему в заявленном местоположении.

Реестр цифровых активов собирает эту информацию о местоположении для аудитора, чтобы подтвердить, существует ли актив по-прежнему в заявленном местоположении. Цифровые активы подвержены технологическим, организационным и культурным рискам.

Цифровые активы подвержены технологическим, организационным и культурным рискам.Почему важен метод амортизации?

При управлении вашими активами учет их амортизации является стратегией расчета и определения снижения их стоимости с течением времени.

Как вы заметите в следующих разделах, для расчета норм амортизации используются сложные формулы. В некоторой степени бухгалтерские услуги, такие как Xero и NetSuite, помогают предприятиям в этом.

Если вы пользуетесь такими услугами, вы можете легко интегрировать их в Asset.Guru, чтобы использовать наши автоматические калькуляторы амортизации и параметры отчетности для расширенного отслеживания активов.

Значения амортизации различаются в зависимости от типа актива. Налоговые органы часто применяют такие методы к активам.

Мы в Asset.Guru можем познакомить вас с четырьмя методами анализа стоимости амортизации актива:

Прямолинейный метод амортизации

Этот тип метода амортизации является наиболее простым и широко используемым подходом в НАС.

При равномерном начислении амортизации организация начисляет равную сумму стоимости актива за каждый отчетный период, используя следующую формулу:

Где:

x = историческая стоимость актива

y = оценочная ликвидационная стоимость актива

z = срок полезного использования актива

Ликвидационная стоимость или остаточная стоимость актива – это его оценочная стоимость в конце срока полезного использования. Срок службы актива — это просто период, в течение которого он экономически ценен для бизнеса.

Срок службы актива — это просто период, в течение которого он экономически ценен для бизнеса.

Метод амортизации единиц продукции

Этот метод присваивает равную стоимость каждой единице или услуге, производимой активом. Этот метод обычно применяется к активам в производственной линии компании.

Расчет расходов на амортизацию с использованием этого метода включает два этапа:

1. Определите амортизацию на единицу:

Где:

x = историческая стоимость актива

yактива расчетная ликвидационная стоимость

z = расчетное общее количество единиц продукции в течение срока полезного использования актива

2. Определить расходы отчетного периода:

Где:

n = амортизация на единицу

m = количество единиц, произведенных за период

Этот расчет появляется в отчете о прибылях и убытках, а накопленная амортизация актива — в его балансе.

Метод двойного уменьшаемого остатка амортизации

Этот метод представляет собой метод ускоренной амортизации, который включает линейный метод амортизации при расчете нормы амортизации.

Метод двойного уменьшающегося остатка рассчитывает более высокие амортизационные отчисления в течение первого года актива, а затем постепенно уменьшает амортизационные отчисления в последующие годы.

Метод амортизации по сумме лет и цифр

Этот метод менее ускорен, чем метод двойного уменьшающегося остатка. Тем не менее, он приводит к более ускоренному списанию, чем прямолинейный метод.

Метод амортизации по сумме лет и цифр определяет годовую амортизацию путем умножения амортизируемой стоимости на дроби, основанные на сумме цифр срока полезного использования актива:

Где: n = срок полезного использования актива

Важность аудита активов

Аудит активов влечет за собой перекрестную проверку заявленных активов организации для подтверждения существования этих объектов. В то время как бухгалтерское программное обеспечение отслеживает соответствующие детали активов компании, аудит активов включает в себя фактическую визуальную проверку перечисленных активов.

В то время как бухгалтерское программное обеспечение отслеживает соответствующие детали активов компании, аудит активов включает в себя фактическую визуальную проверку перечисленных активов.

В значительной степени цифровые системы могут сэкономить много работы при отслеживании активов, особенно при оценке нематериальных ценностей, таких как жизненный цикл активов. Тем не менее, физический аудит подтверждает достоверность вашего реестра активов.

Аудит активов также является стратегией управления активами, которая влияет на доход организации. Вы можете обнаружить незарегистрированные повреждения актива при его физическом осмотре, что повлияет на стоимость актива.

Asset.Guru предлагает услуги штрих-кода, которые значительно упрощают проведение аудита активов. С помощью пользовательских тегов, прикрепленных к вашим ресурсам, простое сканирование элемента может подтвердить его присутствие.

Проблемы с точным ведением реестра активов

При управлении вашими активами программное обеспечение для облачных вычислений, такое как NetSuite и SAP, может представлять собой более современные альтернативы основным электронным таблицам.![]() Тем не менее, поддержание точности реестра активов может быть затруднено без программного обеспечения для управления активами, такого как Asset.Guru.

Тем не менее, поддержание точности реестра активов может быть затруднено без программного обеспечения для управления активами, такого как Asset.Guru.

Службы NetSuite и SAP предназначены для управления динамической информацией об активах и расчета необходимой оценки на протяжении всего жизненного цикла актива. Если вы используете какой-либо из этих сервисов, вы можете легко использовать Asset.Guru.

Динамическая информация включает стоимость актива, данные актива, статус актива и типы актива. Запись таких данных в обширный список активов может быть сложной задачей при использовании электронных таблиц, которые не обязательно предназначены для отслеживания постоянно меняющейся информации.

Благодаря облачному программному обеспечению Asset.Guru несколько групп в компании могут при необходимости обновлять информацию об активах и финансовую информацию. Кроме того, они могут сделать это, не открывая единый файл электронной таблицы реестра активов.

Ведение реестра активов

Имея всю необходимую информацию, прикрепленную к каждому вашему активу, вы должны обновлять свой реестр активов. Используйте систему штрих-кодирования Asset.Guru, чтобы упростить отслеживание ваших товаров.

Используйте систему штрих-кодирования Asset.Guru, чтобы упростить отслеживание ваших товаров.

Имея в своем распоряжении полный список активов, вы можете провести физический аудит, чтобы убедиться, что все активы на месте. Подобно проверке инвентаря в продуктовом магазине, сканирование этикеток RFID или штрих-кодов ваших активов — это более простой способ проведения физического аудита.

Вы можете сравнить результаты вашей физической проверки со списком предметов в вашем реестре активов и принять необходимые меры в случае расхождений.

Решение для отслеживания активов и амортизации активов

Облачные функции управления активами Asset.Guru предлагают несколько преимуществ по сравнению со стандартными электронными таблицами.

Управляйте своими активами: Решения, такие как Asset.Guru, собирают все данные о ваших активах в централизованном месте, чтобы избавить вас от необходимости искать нужные данные в нескольких местах.

Гарантия и другие напоминания: Имея всю необходимую информацию в одном месте, вы можете сосредоточиться на заботе о состоянии гарантии и амортизации своих активов, чтобы сэкономить время и деньги.

Подразделения и отделы: Премиум-услуги поддерживают сложные предприятия с отчетами по подразделениям, чтобы больше людей могли получить доступ к информации и редактировать ее в режиме реального времени, когда это необходимо.

Техническое обслуживание: В качестве удобного мобильного дополнения модуль обслуживания Asset.Guru помогает вам определить, какие из ваших активов нуждаются в ремонте.

Документ и история: Вы можете сопоставить свои активы со счетами, сертификатами и инструкциями, чтобы хранить их в одном удобном месте.

Журналы отчетов и аудита: Asset.Guru поставляется со встроенными журналами отчетов и аудита для обеспечения соответствия требованиям и готовности к аудиту.

Об авторе