Пример заполнения книги доходов и расходов: ведение, инструкция по заполнению, образец, бланк

Пример заполнения книги доходов и расходов ип на осно

Каждый ИП с начала осуществления своей деятельности обязан вести КУДиР либо, как еще ее называют, книгу учета. В ней он должен фиксировать все совершаемые по факту хозяйственные операции о доходах и тратах. Об этом свидетельствует главный правовой документ, который регулирует вопросы, связанные с налоговым учетом ИП на ОСНО. Речь далее пойдет о Порядке учета доходов и расходов и хоз. операций для ИП (далее по тексту сокращенно – Порядок). Настоящий Порядок введен Приказом Минфина РФ № 86н, МНС РФ № БГ-3-04/430 от 13.08.2002 (ныне применяется с изм. от 19.06.2017).

Как установлено, ИП приобретает КУДиР самостоятельно и использует для целей обобщения, систематизации, накопления сведений, которые зафиксированы в первичной документации. До начала внесения записей в книгу учета ИП на ОСНО обязан заверить ее в ИФНС. Если он решает вести КУДиР на электронном носителе, что не возбраняется Порядком, то по завершению налогового периода он должен вывести ее на бумагу и опять же заверить у полномочного должностного лица в ИФНС.

Важно! Порядок, утв. Приказом Минфина и МНС РФ от 13.08.2002, не распространяется на ИП, которые работают на УСН, ЕНВД либо ЕСХН. Следует также принять во внимание, что юрлица на ОСНО вести КУДиР не должны.

Между тем отсутствие у ИП на ОСНО книги учета либо наличие в ней грубых ошибок, влечет за собой наложение штрафа по ст. 120 НК РФ и ст. 15.11 КоАП РФ. Штрафные санкции применяются ИФНС по факту обнаружения указанных нарушений.

Общие требования к оформлению КУДиР для ИП на ОСНО

В общем случае ИП на общем режиме ведет стандартный налоговый учет. Тем не менее, при оформлении, ведении книги учета предприниматель должен принять во внимание, что:

- В основе КУДиР лежит хронологический порядок, внесение записей помесячно, нарастающим итогом и так от начала до конца текущего года.

- Хоз. операции регистрируют в ней по факту позиционным способом по первичной документации за конкретный налоговый период.

- Выполненные и регистрируемые хоз.

операции могут и должны подтверждаться конкретными первичными документами, составленными по требуемой форме.

операции могут и должны подтверждаться конкретными первичными документами, составленными по требуемой форме. - При фиксации операций по приобретению любого товара, помимо прочего, необходимо приобщать документ, удостоверяющий его оплату (чеки, платежку, документы строгой отчетности).

- Все стоимостные показатели фиксируются в российских рублях. Посему инвалюта подлежит пересчету по курсу ЦБ РФ на дату получения фактического дохода либо осуществления действительных трат.

- Учет доходов, трат, сопутствующих хоз. операций с применением КУДиР надлежит вести постоянно, в полной мере. Нельзя допускать наличие неточных, недостоверных показателей, т. к. они используются при исчислении базы налога.

- Учет осуществляется кассовым способом. Т.е попросту говоря, если товар отгружен, но деньги на счет ИП не пришли, то доход в учетной книге не отображают. Аналогично поступают и с тратами. Основание: ст. 251 НК РФ.

- «Невостребованные» суммы, которые были возвращены партнерам, снижают налоговую базу и тоже заносятся в КУДиР, но уже с отрицательным показателем.

- Все траты, которые подлежат учету, должны быть аргументированы и зафиксированы в надлежащих документах. Если траты не приводят к доходу, то их отображать в книге учета не нужно.

- ИП, работающие в сфере образования, здравоохранения, а также в области спорта, культуры, заполняя КУДиР, должны записывать в ней персональные данные физлица, которому они оказывают услуги (т. е. ФИО, его адрес, ИНН, паспортные данные).

Это основной перечень требований, которого следует придерживаться ИП на ОСНО при формировании налогового учета. Что касается оформления КУДиР, то ее, как принято, изначально следует пронумеровать, прошнуровать. В конце книге нужно указать общее число страниц. Далее ее должен заверить полномочный сотрудник ИФНС, проставив свою подпись и скрепив печатью. Только после этого в ней можно делать первые записи.

Формат КУДиР для ИП на ОСНО

Актуальная форма КУДиР в MS-Excel представлена Приложением к Порядку, утв. Приказом Минфина и МНС РФ (ссылку на распоряжение см. выше). Ее структура включает титульный лист и 6 разделов.

выше). Ее структура включает титульный лист и 6 разделов.

| Разделы КУДиР и их содержание | ||||||

| Титул | 1 | 2 | 3 | 4 | 5 | 6 |

| Персональные данные ИП |

Доходы и траты |

Амортизация ОС | Амортизация по малоценным предметам, не списанным на 01.01.2002 | Амортизация НА | Оплата труда и налоги, удержанные с нее |

База налога |

Как принято, ИП заводит (приобретает) одну такую книгу, а учет осуществляет порознь по каждому виду деятельности. Следует заметить, что представленная форма книги учета является примерной. Если на то есть необходимость, ИП вправе самостоятельно, но с согласия ИФНС, разработать собственную форму КУДиР. Обычно такая потребность возникает, когда ИП высвобождается от уплаты НДС либо в силу специфики деятельности, которой он занимается.

Обычно такая потребность возникает, когда ИП высвобождается от уплаты НДС либо в силу специфики деятельности, которой он занимается.

При компиляции формы книги учета ИП должен предусмотреть в ней место для показателей, которые нужны для исчисления базы налога. Сюда же он должен включить графы для новых показателей, связанных с особой спецификой его деятельности. При этом учет и реализация ТМЦ придется вести в количественном и стоимостном отображении (по виду товаров, услуг, работ).

Заполнение разделов КУДиР для ИП на ОСНО

Процесс заполнения начинается с титульного листа. На нем прописывают №, серию, том КУДиР. Далее ИП должен записать свои стандартные персональные данные, как-то: ФИО, ИНН, код и название своей ИФНС, контакты, № регистрационного свидетельства, виды деятельности, лицензию, №№ банковских счетов. Заполнив титул, в завершение ИП проставляет дату и свою подпись, подтверждая тем самым, что с требованиями по ведению КУДиР ознакомлен.

За титулом следует страница, которая представляет собой содержание книги учета. Это своеобразный перечень разделов и имеющихся таблиц. Тут заполнять ничего не требуется. Последующее занесение данных осуществляется в зависимости от наличия необходимых показателей по доходам, тратам, и регистрируемых хоз. операций. Рассматривая структуру постранично, следует отметить, что для заполнения КУДиР могут потребоваться следующие сведения:

Это своеобразный перечень разделов и имеющихся таблиц. Тут заполнять ничего не требуется. Последующее занесение данных осуществляется в зависимости от наличия необходимых показателей по доходам, тратам, и регистрируемых хоз. операций. Рассматривая структуру постранично, следует отметить, что для заполнения КУДиР могут потребоваться следующие сведения:

- Разд. 1 отображает понесенные по факту траты (сырья, полуфабрикатов и т. д.) и действительные доходы, полученные за конкретный период работы. Подразделы предназначены для производственников. Те из них, которые помечены буквой «А», заполняют ИП–плательщики НДС. Те подразделы, которые помечены буквой «В», заполняют те, кто высвобожден от уплаты НДС.

- Разд. 2–4 отображают доходы от реализации ОС и НА, а также амортизацию производственных активов, которые приобретены ИП самостоятельно, за свои собственные средства.

- Разд. 5 заполняется на основании данных по зарплате и вознаграждениям, выплаченным работникам, и по удержанным с них налогам.

Сведения заносятся помесячно.

Сведения заносятся помесячно. - Разд. 6 – заключительный, в нем определяется база налога. Это сводные данные и итоги по доходам, тратам ИП.

Общие требования, предъявляемые к ИП при заполнении книги учета, имеются в конце последнего шестого раздела. Ими надлежит руководствоваться при оформлении КУДиР, занесении в нее всех записей. Следует помнить, что вести ее нужно постоянно. Стандартно ИП заполняют ее каждый раз во время совершения хоз. операций. Те, кто, реализуя товары (услуги, работы), использует ККТ, ведет при этом учетную книгу кассира–операциониста, вправе заполнить нужные разделы КУДиР в конце рабочего дня.

Пример 1. Образец КУДиР для ИП на ОСНО

Найти, скачать, бланк книги учета и варианты его заполнения можно посредством интернет–ресурсов. В предложенном распространенном варианте показано, как заполняются разд. 1, 2, 5 и 6 для ИП, который занимается оптовой торговлей. ИП прошел регистрацию в 2015 г., а КУДиР завел только в 2022.

Распространенные ошибки ИП на ОСНО при заполнении КУДиР

Ошибка 1. Корректировать данные в КУДиР следует правильно, с применением норм установленного Порядка.

Корректировать данные в КУДиР следует правильно, с применением норм установленного Порядка.

Следует знать, что все исправления в книге учета делаются только вручную. Поэтому если нужно исправить ошибку либо внести изменения в КУДиР, все необходимые записи следует делать от руки. Как установлено, рядом надо указать дату правки и заверить все подписью ИП. Использовать корректирующие средства, закрашивать, «маскировать» ошибки, записи, буквы, слова запрещается.

Ошибка 2. Вносить правки в первичную учетную документацию можно, но только путем согласования данных исправлений непосредственно с составителем документа. Причем внесенная правка признается действительной, если она заверена подписью этого составителя с указанием даты ее занесения.

Исключением являются банковские и кассовые документы – в них делать правки не разрешается.

Ответы на часто задаваемые вопросы

Вопрос №1: Как автоматизировать ведение КУДиР для ИП на ОСНО?

Существует достаточное количество интернет–сервисов, которые позволяют автоматизировать как бухгалтерский, так и налоговый учет одновременно. Суть автоматизации состоит в применении специальных программ, которые позволяют вести электронную КУДиР. Для этого нужно всего лишь загрузить документ с информацией о фактических доходах и тратах либо вручную ввести нужные по ним показатели. Далее система на основании этих сведений автоматически сформирует КУДиР. Ее всегда можно будет распечатать, подписать, сдать ИФНС.

Суть автоматизации состоит в применении специальных программ, которые позволяют вести электронную КУДиР. Для этого нужно всего лишь загрузить документ с информацией о фактических доходах и тратах либо вручную ввести нужные по ним показатели. Далее система на основании этих сведений автоматически сформирует КУДиР. Ее всегда можно будет распечатать, подписать, сдать ИФНС.

Следует заметить, что этим возможности автоматизации, как правило, не ограничиваются. Подобные сервисы также предлагают своим пользователям:

- автоматически подсчитать нужный налог;

- сформировать платежки;

- подготовить декларацию.

Таким образом ИП на ОСНО может использовать для целей автоматизации, к примеру, интернет–бухгалтерию «Мое дело», программный продукт «Контур. Эльба».

Вопрос №2: Должен ли ИП, применяя общий режим, представлять ИФНС первичную документацию, на основе которой ведется КУДиР?

ИП на ОСН обязан будет предъявить ее ИФНС по первому требованию. Первичную документацию нужно правильно оформлять, хранить не менее 3 лет. ИП должен визировать каждый такой документ, кроме фискальных чеков.

Первичную документацию нужно правильно оформлять, хранить не менее 3 лет. ИП должен визировать каждый такой документ, кроме фискальных чеков.

Заполнение Книги учета доходов и расходов комиссионерами

Я – индивидуальный предприниматель, УСН (доходы – расходы), торговля физическим лицам в кредит. Часть стоимости товара оплачивается покупателем в кассу, часть оплачивает банк через расчетный счет. Товары я получаю по договору комиссии. Комитенту оплачиваю стоимость товара за минусом вознаграждения.

1. На основании каких первичных документов я должен заполнять книгу доходов и расходов для УСН?

2. Нужно ли отражать в книге доходов и расходов доходы и расходы от продажи товара или только доход, полученный как агентское вознаграждение?

3. Плата за расчетное обслуживание банка по кредитам принимается в расходы?

Не могли бы Вы привести пример заполнения книги доходов и расходов?

(Индивидуальный предприниматель, г. Екатеринбург)

Ст. 346.15 НК РФ установлено, что при определении объекта налогообложения организациями не учитываются доходы, предусмотренные ст. 251 НК РФ.

346.15 НК РФ установлено, что при определении объекта налогообложения организациями не учитываются доходы, предусмотренные ст. 251 НК РФ.

В письме от 11.06.2003 г. № СА-6-22/657 «О разъяснении отдельных вопросов применения глав 26.2 и 26.3 Налогового кодекса Российской Федерации»

МНС РФ разъяснило, что в целях соблюдения установленного НК РФ принципа равенства налогообложения при получении в течение отчетного (налогового) периода по единому налогу доходов, аналогичных доходам, предусмотренным ст. 251 НК РФ, налогоплательщики — индивидуальные предприниматели определяют объект налогообложения применительно к порядку, установленному п. 1 ст. 346.15 НК РФ для налогоплательщиков-организаций.Таким образом, индивидуальные предприниматели, согласно разъяснениям МНС РФ, при определении налоговой базы могут уменьшать полученные доходы на виды доходов, предусмотренные ст. 251 НК РФ.

Согласно п.п. 9 п. 1 ст. 251 НК РФ при определении налоговой базы не учитываются доходы в виде имущества (включая денежные средства), поступившего комиссионеру, агенту и (или) иному поверенному в связи с исполнением обязательств по договору комиссии, агентскому договору или другому аналогичному договору, а также в счет возмещения затрат, произведенных комиссионером, агентом и (или) иным поверенным за комитента, принципала и (или) иного доверителя, если такие затраты не подлежат включению в состав расходов комиссионера, агента и (или) иного поверенного в соответствии с условиями заключенных договоров.

К указанным доходам не относится комиссионное, агентское или иное аналогичное вознаграждение.

Таким образом, доходами индивидуального предпринимателя, исполняющего обязательства по договору комиссии, агентскому договору или другому аналогичному договору, полученными от предпринимательской деятельности, является комиссионное или агентское вознаграждение.

Имущество (включая денежные средства), поступившее данному налогоплательщику, являющемуся комиссионером, агентом, в связи с исполнением обязательств по договору комиссии, агентскому договору или другому аналогичному договору, не является доходом, полученным от предпринимательской деятельности, и не увеличивает налоговую базу по единому налогу.

Ставка комиссионного вознаграждения устанавливается договором комиссии.

По общему правилу сумма комиссионного вознаграждения указывается в отчете комиссионера, который комиссионер обязан предоставить комитенту.

После утверждения комитентом отчета комиссионера комиссионер вправе удержать сумму своего вознаграждения из средств, полученных от покупателей.

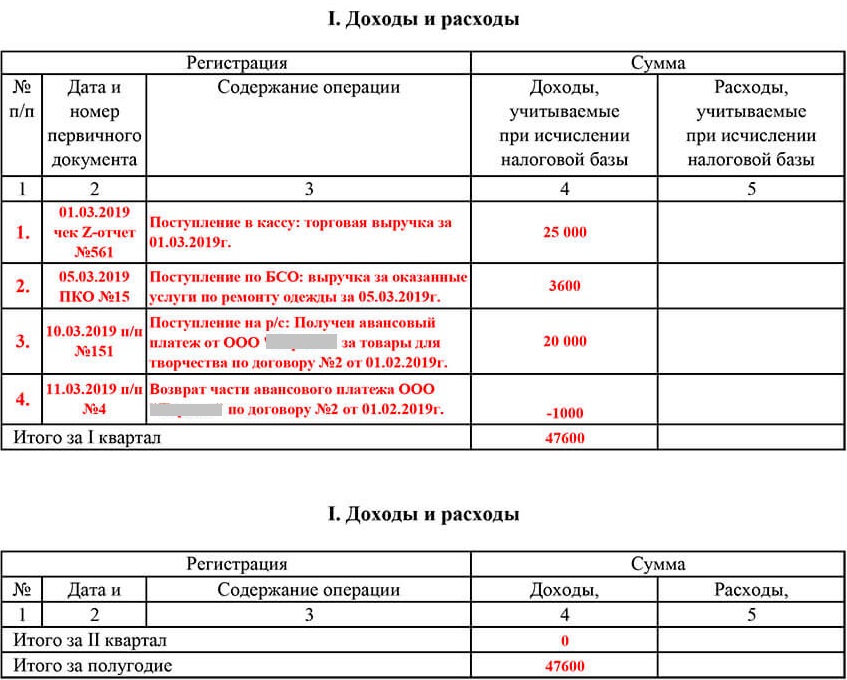

Первичным учетным документом для отражения в Книге учета доходов и расходов… выручки от реализации посреднических услуг будет являться утвержденный комитентом отчет комиссионера, в котором указана сумма комиссионного вознаграждения.

Пример заполнения раздела I «Доходы и расходы» Книги учета доходов и расходов…

Регистрация | Сумма | |||

№ п/п | Дата и номер первичного документа | Содержание операции | Доходы | Расходы |

1 | 2 | 3 | 4 | 5 |

1. | 22.11.2004 г. Отчет комиссионера | Удержано комиссионное вознаграждение | 5 000 | – |

|

|

|

|

|

|

|

|

|

|

Итого за I квартал |

|

| ||

Суммы, полученные от покупателей, в Книге учета доходов и расходов… не отражаются.

В соответствии с п.п. 9 п. 1 ст. 346.16 НК РФ расходы, связанные с оплатой услуг, оказываемых кредитными организациями, учитываются при определении объекта налогообложения по единому налогу.

Как подготовить отчет о прибылях и убытках

Когда дело доходит до финансовых отчетов, каждый из них содержит определенную информацию и необходим в различных контекстах для понимания финансового состояния компании.

Отчет о прибылях и убытках является одним из наиболее важных финансовых отчетов, поскольку в нем подробно описаны доходы и расходы компании за определенный период. Этот документ сообщает огромное количество информации тем, кто его читает — от ключевых руководителей и заинтересованных сторон до инвесторов и сотрудников. Умение читать отчет о прибылях и убытках важно, но не менее важно знать, как его составить.

Вот обзор информации, содержащейся в отчете о прибылях и убытках, а также пошаговый обзор процесса его подготовки для вашей организации.

Бесплатная электронная книга: руководство для менеджера по финансам и бухгалтерскому учету

Получите доступ к бесплатной электронной книге уже сегодня.

СКАЧАТЬ СЕЙЧАСЧто такое отчет о прибылях и убытках?

Отчет о прибылях и убытках представляет собой финансовый отчет с подробным описанием доходов и расходов компании за отчетный период. Его также можно назвать отчетом о прибылях и убытках (P&L), который обычно составляется ежеквартально или ежегодно.

Отчеты о прибылях и убытках отражают финансовые результаты компании за отчетный период. Поскольку в отчете о прибылях и убытках подробно описываются доходы и расходы, он дает представление о том, какие виды деятельности приносили доход, а какие стоили организации денег — информацию, которую инвесторы могут использовать для понимания ее состояния, а руководители — для поиска областей, требующих улучшения.

Связанный: Как читать и понимать отчет о прибылях и убытках

Отчет о прибылях и убытках обычно включает следующую информацию:

- Выручка: Сколько денег предприятие получило за отчетный период

- Расходы: Сколько денег предприятие потратило за отчетный период

- Себестоимость проданных товаров (COGS): Общие затраты, связанные с составными частями любого продукта или услуги, которые компания производит и продает

- Валовая прибыль: Выручка за вычетом затрат на проданные товары

- Операционный доход: Валовая прибыль за вычетом операционных расходов

- Прибыль до налогообложения: Операционная прибыль за вычетом внереализационных расходов

- Чистая прибыль: Прибыль до налогообложения

- Прибыль на акцию (EPS): Чистая прибыль, деленная на общее количество акций в обращении

- Амортизация: Потеря стоимости активов, таких как запасы, оборудование и имущество, с течением времени

- EBITDA: Прибыль до вычета процентов, износа, налогов и амортизации

Связанный: 13 Показатели финансовой деятельности, за которыми должны следить менеджеры

Этапы подготовки отчета о прибылях и убытках

1.

Выберите отчетный период

Выберите отчетный периодВаш отчетный период — это конкретный период времени, охватываемый отчетом о прибылях и убытках. Правильный выбор имеет решающее значение.

Месячные, квартальные и годовые отчетные периоды являются общими. Какой отчетный период подходит именно вам, зависит от ваших целей. Ежемесячный отчет, например, детализирует более короткий период, что упрощает применение тактических корректировок, влияющих на деловую активность в следующем месяце. С другой стороны, ежеквартальный или годовой отчет предоставляет анализ более высокого уровня, который может помочь определить тенденции в долгосрочной перспективе.

2. Рассчитайте общий доход

Зная отчетный период, рассчитайте общий доход, полученный за этот период.

Если вы готовите отчет о прибылях и убытках для всей вашей организации, он должен включать доходы от всех направлений деятельности. Если вы готовите отчет о прибылях и убытках для определенного направления или сегмента бизнеса, вы должны ограничить доход продуктами или услугами, которые подпадают под это определение.

3. Расчет себестоимости проданных товаров (COGS)

Затем рассчитайте общую стоимость проданных товаров для любого продукта или услуги, которые принесли доход для вашего бизнеса в течение отчетного периода. Сюда входят прямые и косвенные затраты на производство и продажу товаров или услуг, в том числе:

- Прямые затраты на оплату труда

- Материальные расходы

- Расходы на детали или компоненты

- Расходы по реализации

- Любые расходы, непосредственно связанные с производством вашего продукта или услуги

4. Расчет валовой прибыли

Следующим шагом является определение валовой прибыли за отчетный период. Чтобы рассчитать это, просто вычтите стоимость проданных товаров из выручки.

5. Рассчитайте операционные расходы

Как только вы узнаете валовую прибыль, рассчитайте операционные расходы (OPEX).

Операционные расходы – это косвенные расходы, связанные с ведением бизнеса. Они отличаются от себестоимости проданных товаров, поскольку не связаны напрямую с процессом производства или распространения продуктов или услуг. Примеры расходов, подпадающих под категорию OPEX, включают:

Примеры расходов, подпадающих под категорию OPEX, включают:

- Аренда

- Коммунальные услуги

- Накладные расходы

- Товары для офиса

- Судебные издержки

6. Расчет дохода

Чтобы рассчитать общий доход, вычтите операционные расходы из валовой прибыли. По сути, это число представляет собой доход до вычета налогов, полученный вашим бизнесом за отчетный период. Это также можно назвать прибылью до вычета процентов и налогов (EBIT).

7. Расчет процентов и налогов

После расчета дохода за отчетный период определить проценты и налоги.

Под процентами понимаются любые сборы, которые ваша компания должна выплатить по долгу, который она должна. Чтобы рассчитать процентные платежи, вы должны сначала понять, сколько денег вы должны и процентная ставка, взимаемая. Бухгалтерское программное обеспечение часто автоматически рассчитывает процентные платежи за отчетный период.

Далее рассчитайте общую налоговую нагрузку за отчетный период. Сюда входят местные, государственные и федеральные налоги, а также любые налоги на заработную плату.

Сюда входят местные, государственные и федеральные налоги, а также любые налоги на заработную плату.

8. Расчет чистой прибыли

Завершающим этапом является расчет чистой прибыли за отчетный период. Для этого вычтите проценты, а затем налоги из EBIT. Оставшееся число отражает доступные средства вашего бизнеса, которые можно использовать для различных целей, таких как добавление в резерв, распределение среди акционеров, использование для исследований и разработок или для расширения бизнеса.

Пример отчета о прибылях и убытках

Ниже приведен пример отчета о прибылях и убытках вымышленной компании. Как видно вверху, отчетный период относится к году, закончившемуся 28 сентября 2019 года.

Перейти к альтернативной версии.

За отчетный период общий объем продаж компании составил около 4,4 млрд долларов США. Достижение этих продаж обошлось бизнесу примерно в 2,7 миллиарда долларов. В результате валовая прибыль составила около 1,6 миллиарда долларов.

Далее, 560,4 млн долларов коммерческих и операционных расходов и 29 долларов США.Вычтены общие административные расходы на сумму 3,7 млн. В результате компания получила операционную прибыль в размере 765,2 миллиона долларов. К этому были добавлены дополнительные прибыли и вычтены убытки, в том числе 257,6 миллиона долларов налога на прибыль.

В нижней части отчета о прибылях и убытках ясно, что за отчетный период бизнес получил чистую прибыль в размере 483,2 миллиона долларов.

Критический навык для бизнес-лидеров

Хотя отчет о прибылях и убытках обычно составляется сотрудником бухгалтерии в крупных организациях, знание того, как его составить, полезно для целого ряда специалистов.

Независимо от того, являетесь ли вы индивидуальным вкладчиком, членом руководящей группы, не занимающимся бухгалтерией, или предпринимателем, который носит много шляп, изучение того, как составить отчет о прибылях и убытках, может дать более глубокое понимание финансовых показателей, которые важны для Ваш бизнес. Это также может помочь улучшить ваши возможности финансового анализа.

Это также может помочь улучшить ваши возможности финансового анализа.

Вы хотите вывести свою карьеру на новый уровень? Подумайте о том, чтобы записаться на курс «Финансовый учет» — один из трех курсов, входящих в нашу программу Credential of Readiness (CORe), — который научит вас ключевым финансовым темам, необходимым для понимания эффективности и потенциала бизнеса. Не уверены, какой курс подходит именно вам? Загрузите нашу бесплатную блок-схему.

Таблицы данных

Отчет о прибылях и убытках компании B

За год, закончившийся 28 сентября 2019 г. (в тысячах)

| Деятельность | Сумма |

|---|---|

| Чистый объем продаж | 4 358 100 |

| Себестоимость продаж | 2 738 714 |

| Валовая прибыль | 1 619,386 |

| Коммерческие и операционные расходы | 560 430 |

| Общие и административные расходы | 293 729 |

| Общие операционные расходы | 854 159 |

| Операционный доход | 765 227 |

| Прочие доходы | 960 |

| Прибыль (убыток) по финансовым инструментам | 5 513 |

| (Убыток) Прибыль по иностранной валюте | (12 649) |

| Процентные расходы | (18 177) |

| Прибыль до налогообложения | 740 874 |

| Расходы по подоходному налогу | 257 642 |

| Чистая прибыль | 483 232 |

Вернуться к статье.

Книга по составлению бюджета

Бюджет или план расходов включает шесть шагов для управления деньгами вашей семьи. Это поможет вашей семье получить то, что она хочет, и сократить незапланированные расходы.

Шаг 1. Постановка целей (потребностей и желаний)

Решите, в чем сейчас больше всего нуждается ваша семья. Например, это может быть уравновешивание доходов и расходов, оплата просроченного счета или наличие денег на крупные расходы, которые происходят один или два раза в год. Удовлетворение некоторых из этих потребностей в деньгах должно стать целью вашей семьи на месяц. Запишите цели. Одна цель, которой должна руководствоваться ваша семья, заключается в том, чтобы расходы не превышали доходов. Некоторые семьи начинают планирование, ставя перед собой цель сэкономить несколько долларов в первый месяц (скачать форму «Шаг 1»). Используйте автоматический метод накопления, например прямой депозит из каждой зарплаты, чтобы откладывать деньги на семейные цели.

В последующие месяцы ваша семья должна установить цели по использованию денег на весь год. Возможно, вы захотите запланировать крупную покупку, а также запланировать дополнительные сбережения.

Откладывание части своего дохода очень важно для удовлетворения будущих потребностей и пожеланий. Простая и эффективная идея называется «Сначала заплати себе». Это откладывание денег, сбережений, прежде чем использовать любой из ваших доходов на расходы. Сделайте сбережения регулярной частью вашего бюджета; это «Обязательно потратить». Думайте о «Заплати себе в первую очередь» как о счете, который вы должны семье за достижение целей.

Шаг 2. Перечислите доход

Теперь посмотрите, сколько денег ваша семья должна отработать в этом месяце. Ваша семья получает деньги одним или несколькими способами — работа, алименты, государственная помощь, социальное обеспечение и талоны на питание. Сложите все деньги, которые ваша семья забирает домой, чтобы определить свой «Ежемесячный доход на руки» (загрузите форму «Шаг 2»).

Шаг 3. Выберите обязательные расходы

Есть также некоторые большие расходы, которые ваша семья должна оплачивать. только один или два раза в год — налоги, вода, ссуды, страховка, школьная одежда, праздничные расходы, день рождения и т. д. Чтобы подготовиться к этим расходам, перечислите все периодические или разовые расходы и их суммы в месяцах, в которые они должны быть оплачены (см. шаг 1) и заполните «страницы периодических расходов». Добавьте расходы каждого месяца. Затем сложите все эти расходы за год и разделите на 12. Ответом будет сумма, которую ваша семья должна откладывать каждый месяц, чтобы подготовиться к этим большим расходам (см. страницу «Семейные цели» в форме 1). Теперь, когда возникнут эти расходы, вы будете к ним готовы и вам не придется решать, какие счета оставить неоплаченными. Если в вашем плане рано появляются большие расходы, возможно, вы не отложили достаточно, чтобы покрыть их. Это не означает, что план не может работать, просто у вас не было достаточно времени, чтобы подготовиться к этим конкретным расходам. Если вам повезет, большие расходы еще достаточно далеко, чтобы вы могли накопить на них. В любом случае, придерживаясь плана, вы сможете справиться со всеми расходами в своем списке через год.

Если вам повезет, большие расходы еще достаточно далеко, чтобы вы могли накопить на них. В любом случае, придерживаясь плана, вы сможете справиться со всеми расходами в своем списке через год.

Разделите общие периодические расходы на 12 месяцев. Эта сумма представляет собой ежемесячную сумму в долларах для откладывания . Запишите ответ — «Ежемесячная сумма, которую нужно откладывать» — в разделе «Необходимо потратить в этом месяце» (скачайте форму «Шаг 3»).

Кроме того, есть некоторые ежемесячные или регулярные расходы, которые ваша семья не может изменить сейчас. Это может быть жилье. арендная плата или ипотечный кредит, уход за детьми, рецептурные лекарства и ежемесячные платежи в рассрочку, например оплата автомобиля. Укажите их в разделе «Необходимо потратить в этом месяце» в форме для этапа 3.

Вы можете иметь право на продовольственные талоны, но деньги, которые вы получаете из этих источников, не покроют все ваши потребности в питании. Некоторыми факторами, определяющими количество денег, потраченных на еду, являются размер семьи, особые медицинские потребности, предпочтения в еде и возраст членов семьи. Независимо от того, имеете ли вы право на участие в этих программах, у вас будут расходы «Обязательно потратить в этом месяце» на основные потребности в питании.

Некоторыми факторами, определяющими количество денег, потраченных на еду, являются размер семьи, особые медицинские потребности, предпочтения в еде и возраст членов семьи. Независимо от того, имеете ли вы право на участие в этих программах, у вас будут расходы «Обязательно потратить в этом месяце» на основные потребности в питании.

Если у вашей семьи есть просроченные счета, укажите сумму, которую вы можете оплатить в графе «Обязательно потратить в этом месяце». Чтобы начать работать над достижением цели, напишите небольшую сумму, которая поможет вам приступить к достижению цели, в виде «Необходимо потратить». Сложите все «Обязательные расходы» вашей семьи вместе, чтобы получить «Общая сумма расходов» (см. форму «Шаг 3»).

Шаг 4. Перечислите гибкие расходы

Теперь вычтите «Необходимо потратить» из «Общий доход». Оставшаяся сумма, называемая «Общий доход для гибких расходов», — это сумма, которую ваша семья может потратить на все остальное (скачать форму «Шаг 4»).

В плане расходов или бюджете каждой семьи есть много гибких расходов. Это продукты. и услуги, на которые ваша семья может потратить много или меньше, если она решит сократить расходы

Гибкие расходы могут включать следующие расходы:

- Продукты питания — специальные продукты для праздников, дней рождения и т. д., а также блюда, купленные вне дома

- Бытовые расходы — коммунальные услуги, бумажные изделия, чистящие средства, мебель и предметы интерьера

- Транспорт — бензин, масло, ремонт автомобилей, парковка и страховка, плюс проезд на автобусе и такси

- Одежда — одежда, стирка и химчистка

- Личное — косметика, стрижка, пожертвования, табак и алкоголь

- Развлечения — игры, спорт, фильмы, подарки, клубные взносы, журналы, школьные расходы и каникулы

- Медицина — врач, стоматолог, плата за клинику и лекарства

- Пособия для детей и взрослых

- Прочее — например, расходы на домашних животных

Теперь перечислите, что, по мнению вашей семьи, она потратит на «Гибкие расходы». Любые записи, которые есть у вашей семьи о прошлых расходах, могут помочь в принятии решения о планируемой сумме. Если записей нет, подумайте о том, что ваша семья тратит и угадывает. Сложите все запланированные суммы, чтобы получить «Итог плана» (см. форму «Шаг 4»).

Любые записи, которые есть у вашей семьи о прошлых расходах, могут помочь в принятии решения о планируемой сумме. Если записей нет, подумайте о том, что ваша семья тратит и угадывает. Сложите все запланированные суммы, чтобы получить «Итог плана» (см. форму «Шаг 4»).

Шаг 5. Проверьте план

Сравните «Общий доход по гибким расходам» и «Общий план по гибким расходам». Убедитесь, что «Общий план» вашей семьи равен или меньше «Общего дохода для гибких расходов» — хорошее планирование. Если «Плановая сумма» слишком велика, вашей семье придется изменить свой план и тратить меньше.

Сначала просмотрите «Периодические расходы» (см. форму «Шаг 1») для таких статей, как дни рождения, праздничные расходы и тому подобные крупные расходы. расходы, которые вы можете сократить.0003

Есть много способов сэкономить деньги и меньше тратить. Проверьте, не стоят ли рекламируемые торговые марки дороже, чем другие торговые марки. Когда они это сделают, купите более дешевый продукт. Купить спец. Покупайте в количестве, если продукт дешевле и его можно хранить. Делайте больше своей работы, а не платите за такие услуги, как ремонт, стрижка, шитье и приготовление еды. Вы можете делать покупки в разных магазинах с более выгодными ценами, например, в дисконтных магазинах. Дайте каждому члену семьи пособие и придерживайтесь его, чтобы они могли научиться управлять им самостоятельно. Воспользуйтесь бесплатным или недорогим отдыхом, таким как семейные походы и пикники. Зимой выключайте термостат, чтобы сэкономить на отоплении. Готовьте закуски, а не покупайте их. Отремонтируйте одежду или купите ее в комиссионных магазинах, а не покупайте новую. Перестаньте покупать вещи, которые вашей семье действительно не нужны или не нужны.

Купить спец. Покупайте в количестве, если продукт дешевле и его можно хранить. Делайте больше своей работы, а не платите за такие услуги, как ремонт, стрижка, шитье и приготовление еды. Вы можете делать покупки в разных магазинах с более выгодными ценами, например, в дисконтных магазинах. Дайте каждому члену семьи пособие и придерживайтесь его, чтобы они могли научиться управлять им самостоятельно. Воспользуйтесь бесплатным или недорогим отдыхом, таким как семейные походы и пикники. Зимой выключайте термостат, чтобы сэкономить на отоплении. Готовьте закуски, а не покупайте их. Отремонтируйте одежду или купите ее в комиссионных магазинах, а не покупайте новую. Перестаньте покупать вещи, которые вашей семье действительно не нужны или не нужны.

Планируя вместе, ваша семья может выбирать, как она хочет тратить и сокращать расходы. Ваша семья должна сделать трудный выбор между тем, куда тратить и где сократить расходы, или вообще не тратить. Ваша семья должна продолжать сокращать расходы до тех пор, пока «Общая сумма плана» не будет выше, чем «Общая сумма дохода для гибких расходов».

Теперь попробуйте семейный план. Вся семья должна работать вместе, чтобы попытаться потратить только то, что запланировано. План бесполезен, если он не претворен в жизнь.

Шаг 6. Ведите записи

В нижней части «Журнала расходов» (скачайте форму «Шаг 6») напишите сумму, которую ваша семья планировала потратить на каждый гибкий расход. В течение месяца сверяйте свои расходы с планом. Если ваша семья тратит больше запланированной суммы, сократите расходы и попробуйте идеи по сокращению расходов. Теперь ваша семья управляет своими деньгами в течение первого месяца

Если вы никогда раньше не следили за своими расходами, вас могут ждать сюрпризы .Возможно, для одних вещей вы угадали слишком мало, а для других — слишком много. Вероятно, вы забыли еще о других расходах. В следующие месяцы используйте то, что ваша семья узнала о планировании и расходах, и повторяйте те же шаги. План каждого месяца будет меняться по мере ваша семья узнает, где она может сэкономить и где она должна планировать потратить больше, и вы достигнете цели приобретения товаров и услуг, которые действительно нужны и нужны вашей семье.

Об авторе