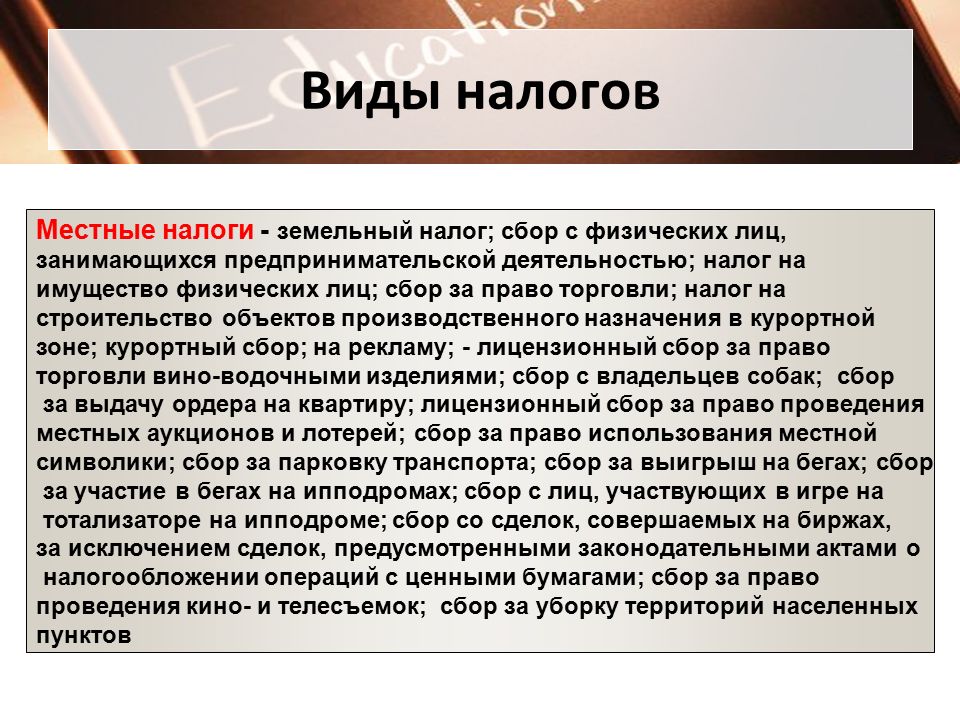

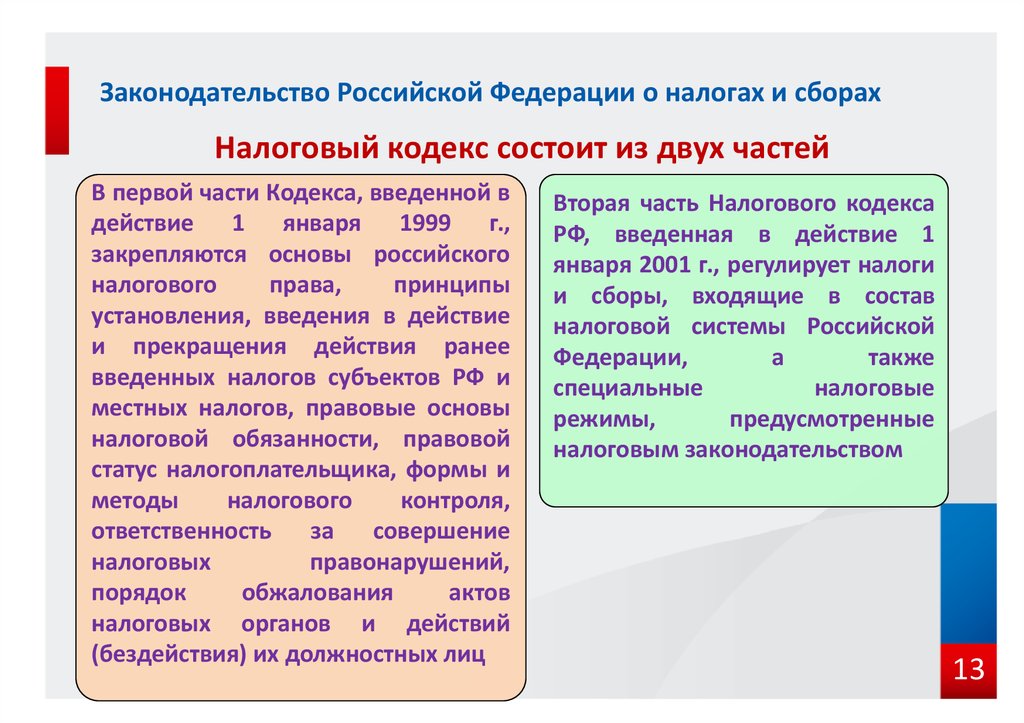

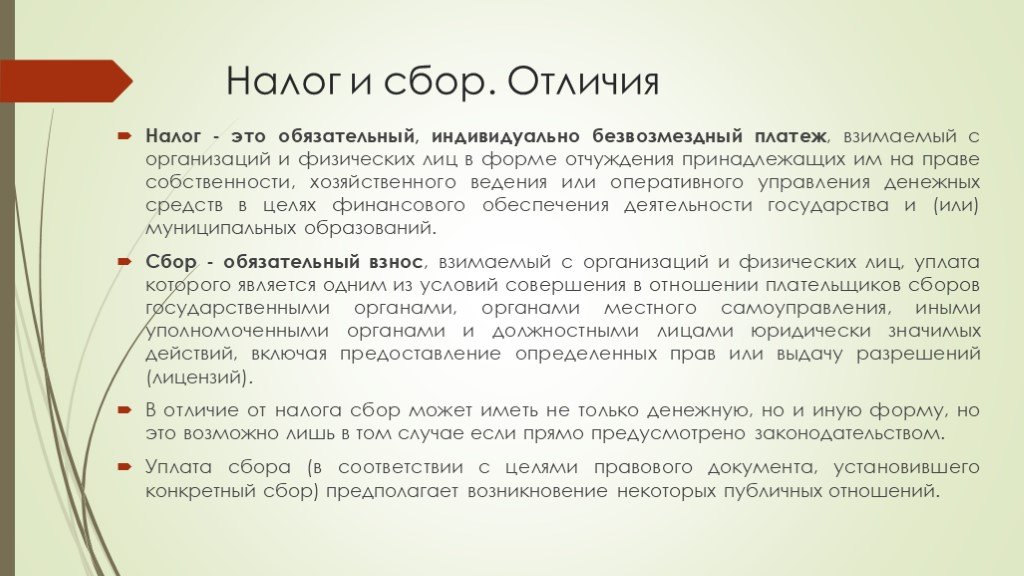

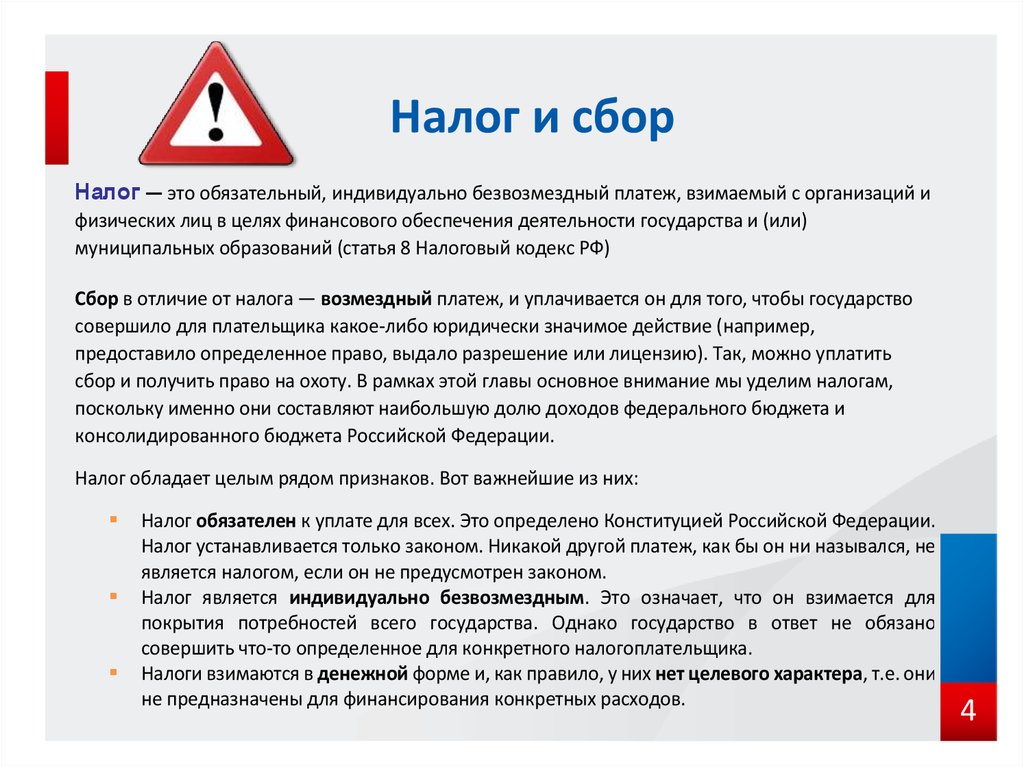

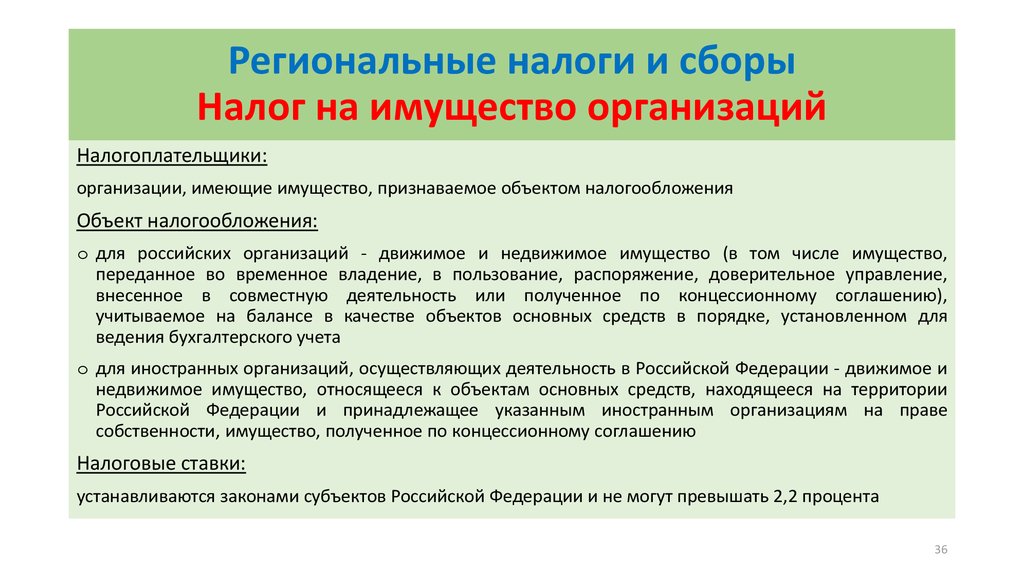

Примеры сборов в налоговом праве: Налоги и сборы: некоторые вопросы классификации

Кафедры

Кафедры

-

Водоснабжение, водоотведение и гидротехника

-

Геотехника и дорожное строительство

-

Городское строительство и архитектура

-

Градостроительство

-

Дизайн и художественное проектирование интерьера

-

Землеустройство и геодезия

-

Инженерная экология

-

Иностранные языки

-

Информационно-вычислительные системы

-

История и философия

-

Кадастр недвижимости и право

-

Маркетинг и экономическая теория

-

Математика и математическое моделирование

-

Менеджмент

-

Механизация и автоматизация производства

-

Механика

-

Начертательная геометрия и графика

-

Организация и безопасность движения

-

Основы архитектурного проектирования

-

Рисунок, живопись и скульптура

-

Строительные конструкции

-

Теплогазоснабжение и вентиляция

-

Технология строительных материалов и деревообработки

-

Управление качеством и технологии строительного производства

-

Физика и химия

-

Физическое воспитание

-

Экономика, организация и управление производством

-

Экспертиза и управление недвижимостью

-

Эксплуатация автомобильного транспорта

Новости

- Главные новости

- Научные мероприятия

- Жизнь университета

Дата: 11-02-2022 Просмотры: 39

Дата: 11-02-2022 Просмотры: 19

Дата: 11-01-2022 Просмотры: 37

Дата: 09-30-2022 Просмотры: 95

Дата: 09-02-2022 Просмотры: 146

Дата: 05-05-2022 Просмотры: 1598

Дата: 10-28-2022 Просмотры: 75

Дата: 10-24-2022 Просмотры: 123

Дата: 10-21-2022 Просмотры: 41

Бакалавриат/Специалитет

Магистратура

Аспирантура

Наука

- Научные направления

- Научные издания

- Диссертационные советы

Ресурсы

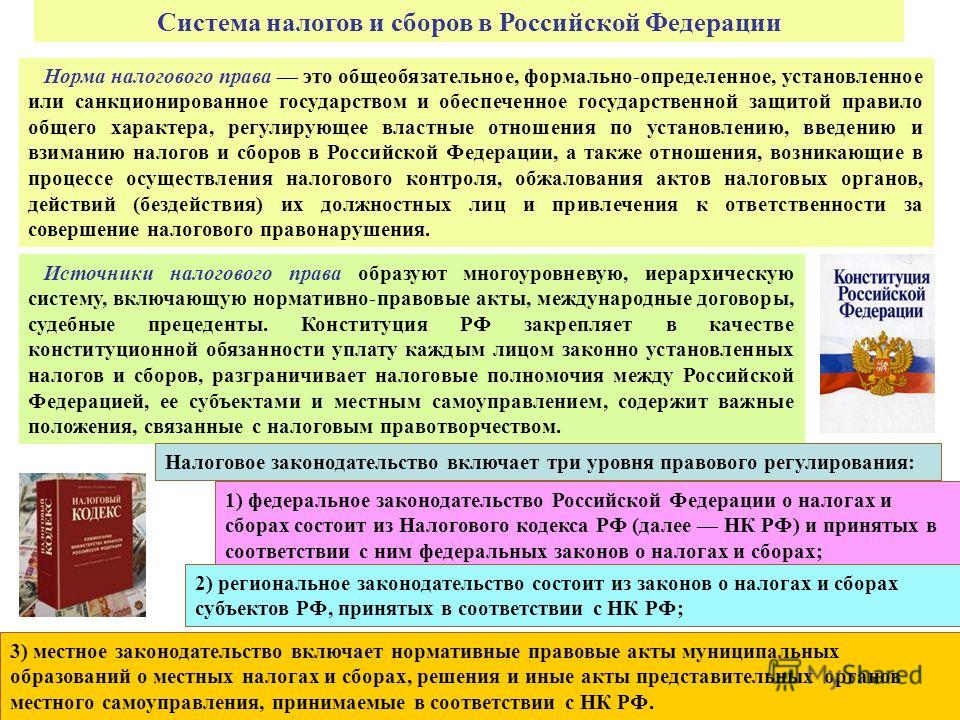

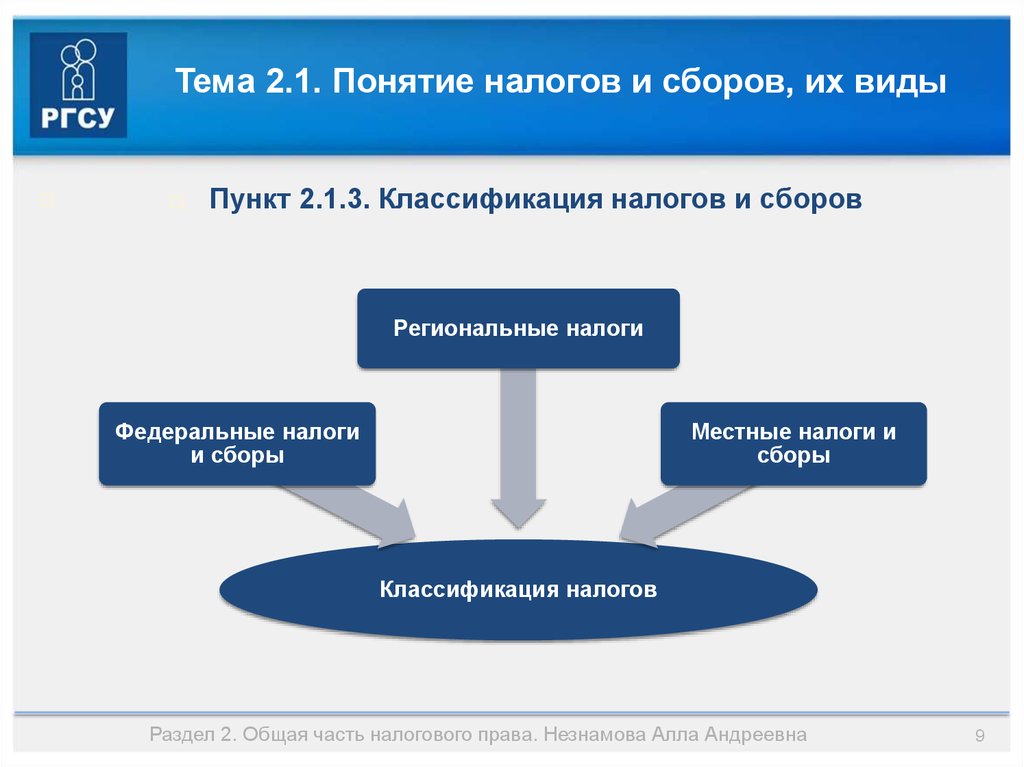

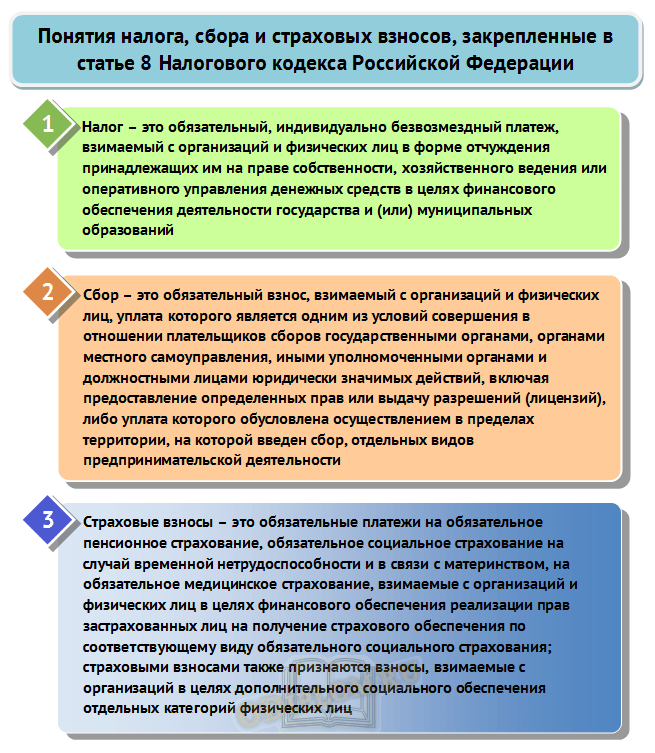

Права налогоплательщиков НК ст.

21 и ст.34.2

21 и ст.34.2Налоговый кодекс РФ Статья 21. Права налогоплательщиков (плательщиков сборов)

1. Налогоплательщики имеют право:

1) получать по месту своего учета от налоговых органов бесплатную информацию (в том числе в письменной форме) о действующих налогах и сборах, законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, полномочиях налоговых органов и их должностных лиц, а также получать формы налоговых деклараций (расчетов) и разъяснения о порядке их заполнения;

А так же смотри: Регламент организации работы с налогоплательщиками, плательщиками сборов, страховых взносов на обязательное пенсионное страхование и налоговыми агентами, утвержденный приказом ФНС России от 9 сентября 2005 г. N САЭ-3-01/444

2) получать от Министерства финансов Российской Федерации письменные разъяснения по вопросам применения законодательства Российской Федерации о налогах и сборах, от финансовых органов субъектов Российской Федерации и муниципальных образований — по вопросам применения соответственно законодательства субъектов Российской Федерации о налогах и сборах и нормативных правовых актов муниципальных образований о местных налогах и сборах;

3) использовать налоговые льготы при наличии оснований и в порядке, установленном законодательством о налогах и сборах;

4) получать отсрочку, рассрочку или инвестиционный налоговый кредит в порядке и на условиях, установленных настоящим Кодексом;

5) на своевременный зачет или возврат сумм излишне уплаченных либо излишне взысканных налогов, пени, штрафов;

5. 1) на осуществление совместной с налоговыми органами сверки расчетов по налогам, сборам, пеням и штрафам, а также на получение акта совместной сверки расчетов по налогам, сборам, пеням и штрафам;

1) на осуществление совместной с налоговыми органами сверки расчетов по налогам, сборам, пеням и штрафам, а также на получение акта совместной сверки расчетов по налогам, сборам, пеням и штрафам;

6) представлять свои интересы в отношениях, регулируемых законодательством о налогах и сборах, лично либо через своего представителя;

7) представлять налоговым органам и их должностным лицам пояснения по исчислению и уплате налогов, а также по актам проведенных налоговых проверок;

8) присутствовать при проведении выездной налоговой проверки;

9) получать копии акта налоговой проверки и решений налоговых органов, а также налоговые уведомления и требования об уплате налогов;

10) требовать от должностных лиц налоговых органов и иных уполномоченных органов соблюдения законодательства о налогах и сборах при совершении ими действий в отношении налогоплательщиков;

11) не выполнять неправомерные акты и требования налоговых органов, иных уполномоченных органов и их должностных лиц, не соответствующие настоящему Кодексу или иным федеральным законам;

12) обжаловать в установленном порядке акты налоговых органов, иных уполномоченных органов и действия (бездействие) их должностных лиц;

13) на соблюдение и сохранение налоговой тайны;

14) на возмещение в полном объеме убытков, причиненных незаконными актами налоговых органов или незаконными действиями (бездействием) их должностных лиц;

15) на участие в процессе рассмотрения материалов налоговой проверки или иных актов налоговых органов в случаях, предусмотренных настоящим Кодексом.

2. Налогоплательщики имеют также иные права, установленные настоящим Кодексом и другими актами законодательства о налогах и сборах.

3. Плательщики сборов имеют те же права, что и налогоплательщики.

4. Любой из участников договора инвестиционного товарищества имеет право обжаловать в установленном порядке акты налоговых органов и действия (бездействие) их должностных лиц.

Статья 34.2. Полномочия финансовых органов в области налогов и сборов

1. Министерство финансов Российской Федерации дает письменные разъяснения налоговым органам, налогоплательщикам, ответственному участнику консолидированной группы налогоплательщиков, плательщикам сборов и налоговым агентам по вопросам применения законодательства Российской Федерации о налогах и сборах.

2. Финансовые органы субъектов Российской Федерации и муниципальных образований дают письменные разъяснения налогоплательщикам и налоговым агентам по вопросам применения соответственно законодательства субъектов Российской Федерации о налогах и сборах и нормативных правовых актов муниципальных образований о местных налогах и сборах.

3. Министерство финансов Российской Федерации, финансовые органы субъектов Российской Федерации и муниципальных образований

зарядов | Urban Institute

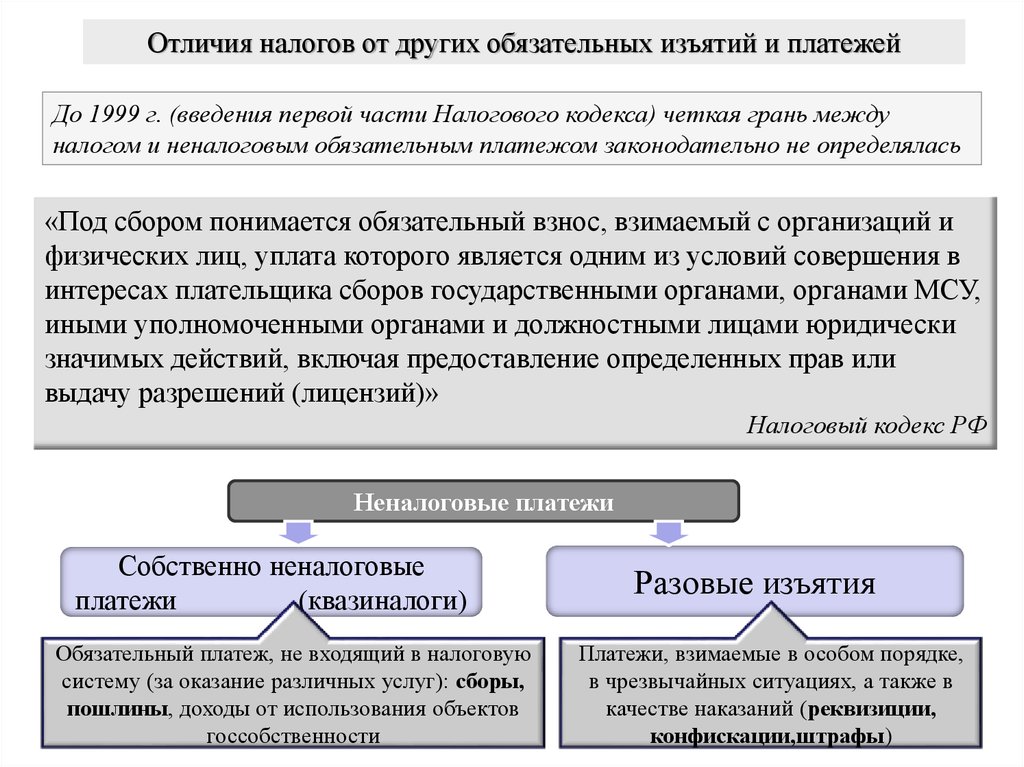

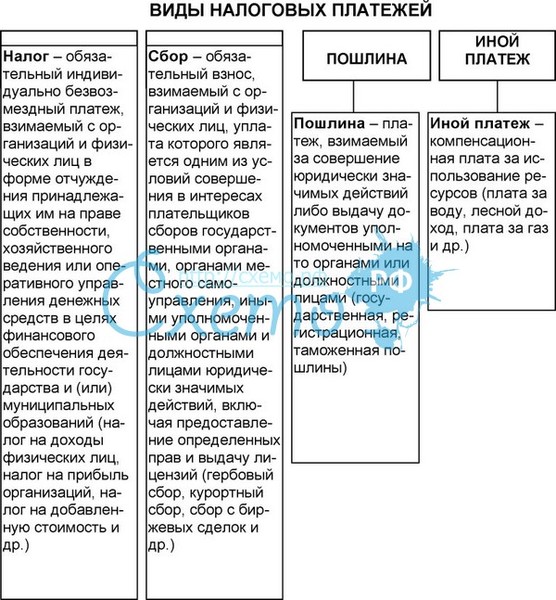

Сборы – это государственные платежи, связанные с конкретной государственной услугой. К ним относятся плата за обучение в государственном университете, платежи в государственную больницу, плата за проезд по автомагистралям, плата за канализацию и платежи за парковочные счетчики, взимаемые городом. Однако перепись исключает плату за коммунальные услуги из этих итогов и сообщает о ней в отдельной категории.

Хотя отдельные сборы могут составлять всего несколько долларов, в совокупности сборы обеспечивают значительный доход для государственных и местных органов власти.

- Какой доход получают государственные и местные органы власти за счет сборов?

- Какие сборы приносят наибольший доход?

- Какие штаты больше всего зависят от доходов от сборов?

- Дальнейшее чтение

- Примечания

Какой доход получают государственные и местные органы власти за счет сборов?

В 2019 году государственные и местные органы власти получили совокупный доход в размере 575 миллиардов долларов США от сборов, или 17 процентов от общего дохода. Как группа, сборы составляли примерно такой же доход, как налоги на имущество, и приносили больше доходов, чем общие налоги с продаж и индивидуальные подоходные налоги.

Сборы являются крупным источником дохода как для штатов, так и для местных органов власти. В 2019 году правительства штатов получили 248 миллиардов долларов (11 процентов от общего дохода) за счет сборов, а местные органы власти — 327 миллиардов долларов (18 процентов от общего дохода).

Какие сборы приносят наибольший доход?

Среди 575 миллиардов долларов дохода штата и местных органов власти, собранных за счет сборов в 2019 году, наибольший вклад внесли больничные сборы (плата, взимаемая с пациентов, частных страховых компаний и программ государственного страхования, таких как Medicare), платежи за высшее образование (в основном плата за обучение плюс деньги, потраченные на общежития, спортивные соревнования и книги), плата за канализацию и воздушный транспорт (аренда ангара и плата за посадку).

Правительства штатов получили большую часть доходов от сборов, связанных с высшим образованием, больницами и дорогами (включая как возмещение расходов на ремонт, так и плату за платные дороги). Местные органы власти получили большую часть доходов от сборов, связанных с больницами, канализацией, воздушным транспортом, управлением твердыми отходами (плата за сбор и утилизацию мусора и переработку), а также с парками и местами отдыха (плата за бассейны, а также за кемпинги).

Расходы, которые принесли наибольший доход, 2019 г. | ||

| Выручка (млрд долларов) | Процент от общего дохода |

Государственные и местные органы власти (всего) | 575 долларов | 17% |

1. Больницы | 182 $ | 5% |

2. | 96 долларов | 3% |

3. Канализация | 63 $ | 2% |

4. Высшее образование – выручка от продаж | $29 | 1% |

5. Воздушный транспорт | 26 долларов | 1% |

Штаты (всего) | 248 долларов | 11% |

1. | $88 | 4% |

2. Больницы | $82 | 4% |

3. Высшее образование — поступления от продаж | 28 долларов | 1% |

4. Автомобильные дороги | 13 долларов | 1% |

5. Природные ресурсы | $3 | <1% |

Местные органы власти | 327 $ | 18% |

1. | 100 долларов | 5% |

2. Канализация | 62 $ | 3% |

3. Воздушный транспорт | $24 | 1% |

4. Управление твердыми отходами | $19 | 1% |

5. Паки и отдых | 10 долларов | 1% |

Высшее образование — плата за обучение

Высшее образование — плата за обучение Высшее образование — плата за обучение

Высшее образование — плата за обучение Больницы

Больницы Штрафы и конфискации — финансовые санкции, налагаемые за нарушение закона — не включены в эти списки, поскольку они считаются отдельной формой дохода. Дополнительную информацию о штрафах и конфискациях см. на нашей справочной странице, посвященной этому вопросу.

Дополнительную информацию о штрафах и конфискациях см. на нашей справочной странице, посвященной этому вопросу.

Какие штаты больше всего зависят от доходов от сборов?

Среди 50 штатов в 2019 году сборы в процентах от общих доходов штата и местных органов власти варьировались от 8 процентов в Коннектикуте до 29 процентов.процентов в Южной Каролине. Сборы составляли 6 процентов от общего дохода округа Колумбия. Включая Южную Каролину, сборы составляют более 20 процентов общего дохода штата и местных органов власти в 12 штатах. Напротив, Коннектикут был единственным штатом, где сборы составляли менее 10 процентов государственных и местных доходов. Следующие самые низкие показатели были в Мэриленде, Массачусетсе, Нью-Джерси, Нью-Мексико и Нью-Йорке. Во всех этих штатах сборы составляли менее 12 процентов государственных и местных доходов.

Данные: просмотр и загрузка общих доходов каждого штата по источникам в процентах от общего дохода Больше, чем штрафы и сборы: включение капитала в стратегии доходов города Плата за обучение и государственные ассигнования Городские финансы Фергюсона: не новые нормы Какие продажи облагаются налогом с продаж в Грузии? В целом, Грузия облагает налогом розничную цену движимого имущества и определенных услуг. Если поставщик необлагаемых налогом услуг продает материальное личное имущество, поставщик услуг должен взимать и перечислять налог с продаж соответствующим образом. Поставщики услуг в большинстве случаев являются конечными пользователями и несут ответственность за уплату налога с продаж или использования всего материального личного имущества, используемого ими для предоставления своих услуг. Что такое налог на использование? Налог на использование – это налог, взимаемый с предметов, не освобожденных от налогов, ввозимых в Грузию. «Налог на использование» также является термином, обычно используемым для обозначения налога, взимаемого с налогооблагаемых товаров и услуг, которые не облагались налогом в точке продажи. Налогом облагаются ввозимые в Грузию не освобожденные от налогов предметы Налогом на использование облагается первый случай использования, потребления, распространения или хранения в Грузии не освобожденного от налогообложения материального личного имущества, приобретенного в розницу за пределами Грузии. (Обратите внимание, что имущество, ввезенное в Грузию в результате смены места жительства, как правило, освобождается от налога, если это имущество не ввозится в Грузию для использования в торговле, бизнесе или профессии. O.C.G.A. § 48-8-3(19). ) Если имущество использовалось в течение шести месяцев и менее за пределами Грузии до его первого использования на территории Грузии, то налог за пользование взимается с .

Аравинд Боддупалли, Трейси Гордон и Лурдес Герман (2021)

Сэнди Баум, Майкл Макферсон, Брено Брага и Сара Минтон (2018)

Трейси Гордон и Сара Голт (2015) Что облагается налогом с продаж и использования?

имущества по государственной и местной ставке налога с продаж. О.К.Г.А. §§ 48-8-30(c)(1), 48-8-30(e), 48-8-82(a), 48-8-102(b)(1), 48-8-109.3( б), 48-8-110.1(в), 48-8-201(б), 48-8-241(г), 48-8-269(а). . О.К.Г.А. §§ 48-8-30(с)(2), 48-8-82(а), 48-8-102(б)(1), 48-8-109.3(б), 48-8-110.1(в), 48-8-201(б), 48-8-241(г), 48-8-269(а). В то время как большинство услуг освобождены от налога, в Грузии налогом облагаются продажа жилья, транспортировка физических лиц внутри штата (например, такси, лимузины), продажа входных билетов и плата за участие в играх и развлекательных мероприятиях. О.К.Г.А. §§ 48-8-2(31), 48-8-30(f)(1). Кроме того, Грузия облагает налогом сборы продавца, необходимые для завершения продажи налогооблагаемого имущества. О.К.Г.А. § 48-8-2(34)(А). Например, если продавец берет 20 долларов США за рубашку и 5 долларов США за доставку рубашки, налог с продаж взимается с 25 долларов США (20 долларов США за рубашку плюс 5 долларов США за доставку).

В то время как большинство услуг освобождены от налога, в Грузии налогом облагаются продажа жилья, транспортировка физических лиц внутри штата (например, такси, лимузины), продажа входных билетов и плата за участие в играх и развлекательных мероприятиях. О.К.Г.А. §§ 48-8-2(31), 48-8-30(f)(1). Кроме того, Грузия облагает налогом сборы продавца, необходимые для завершения продажи налогооблагаемого имущества. О.К.Г.А. § 48-8-2(34)(А). Например, если продавец берет 20 долларов США за рубашку и 5 долларов США за доставку рубашки, налог с продаж взимается с 25 долларов США (20 долларов США за рубашку плюс 5 долларов США за доставку). О.К.Г.А. § 48-8-63.

О.К.Г.А. § 48-8-63. 0064 цена покупки

0064 цена покупки

Как правило, применимая местная ставка налога с продаж — это ставка, установленная в округе, где покупатель получает товары. О.К.Г.А. § 48-8-77. Обязательства налогоплательщика по налогу на использование будут уменьшены на сумму аналогичных налогов, ранее уплаченных в другом штате. О.К.Г.А. §§ 48-8-30(c)(3), 48-8-30(e), 48-8-42(a).

Пример: Подрядчик покупает бульдозер в другом штате и платит налог с продаж штата, но не местный налог с продаж. На следующей неделе подрядчик перевозит бульдозер в Джорджию и выполняет работу в округе Холл. Подрядчик теперь должен уплатить налог штата Джорджия на покупную цену бульдозера по ставке 4%. Его обязательства по налогу на использование в штате Джорджия будут уменьшены на сумму налога с продаж, ранее уплаченного в другом штате. Кроме того, он должен уплатить налог округа Холл с покупной цены бульдозера по ставке налога с продаж округа Холл.

Его обязательства по налогу на использование в штате Джорджия будут уменьшены на сумму налога с продаж, ранее уплаченного в другом штате. Кроме того, он должен уплатить налог округа Холл с покупной цены бульдозера по ставке налога с продаж округа Холл.

Налог, взимаемый с необлагаемых налогом товаров и услуг, которые не облагались налогом в точке продажи

Если налогоплательщик приобретает налогооблагаемые товары или услуги в Грузии без уплаты налога, налогоплательщик должен начислить и перечислить налог. О.К.Г.А. § 48-8-30(г).

Пример: Розничный продавец покупает беспошлинные лампочки на условиях перепродажи для продажи в своем магазине. Она достает лампочки из инвентаря, чтобы осветить магазин. Теперь она должна заплатить налог с продаж по цене, по которой она купила луковицы. Налог с продаж в этом случае обычно называют «налогом на использование», поскольку он не уплачивается в точке продажи, а начисляется в момент использования.

Пример: Джо покупает велосипед в Интернете. Продавец не взимает налог с продаж. Велосипед доставлен Джо в Джорджию. Джо теперь должен «налог на использование» с продажной цены велосипеда.

Продавец не взимает налог с продаж. Велосипед доставлен Джо в Джорджию. Джо теперь должен «налог на использование» с продажной цены велосипеда.

Какие элементы должны быть включены или исключены из продажной цены (налоговой базы) товара?

О.К.Г.А. § 48-8-2(34) предусматривает:

(A) Термин «цена продажи» применяется к показателю, облагаемому налогом с продаж, и означает общую сумму возмещения, включая денежные средства, кредит, имущество и услуги, для которых личное имущество или услуги продаются, сдаются в аренду или сдаются в аренду, оцениваются в деньгах, независимо от того, получены ли они в деньгах или иным образом, без каких-либо вычетов за следующее:

и. стоимость проданного имущества продавцом;

ii. стоимость использованных материалов, стоимость работ или услуг, проценты, убытки, все расходы на транспортировку до продавца, все налоги, взимаемые с продавца, и любые другие расходы продавца;

iii. сборы продавца за любые услуги, необходимые для завершения продажи;

iv. плата за доставку;

плата за доставку;

(B) Термин «цена продажи» не включает следующее:

i. скидки, в том числе наличные, срочные или купоны, которые не возмещаются третьей стороной, которые разрешены продавцом и получены покупателем при продаже;

ii. проценты, финансирование и текущие расходы по кредиту, предоставленному при продаже личного имущества или услуг, если сумма отдельно указана в счете-фактуре, купчей или аналогичном документе, выдаваемом покупателю;

iii. любые налоги, взимаемые по закону непосредственно с потребителя, которые отдельно указаны в счете-фактуре, товарной накладной или аналогичном документе, выдаваемом покупателю;

iv. расходы на установку, если они отдельно указаны в счете-фактуре, счете-фактуре или аналогичном документе, выдаваемом покупателю;

против единовременных расходов на телекоммуникации, если они отдельно указаны в счете-фактуре, счете или аналогичном документе; и

vi. кредит для любого trade-in.

Каким налогом облагается плата за татуировку?

Плата за татуировку не облагается налогом, поскольку сделка не является ни продажей материального личного имущества, ни продажей налогооблагаемой услуги. Татуировщик будет платить налог на все инструменты и материалы, использованные для создания татуировки.

Татуировщик будет платить налог на все инструменты и материалы, использованные для создания татуировки.

Каким налогом облагается плата за пирсинг?

Пирсинг не облагается налогом. Однако, если плата за пирсинг является обязательной платой, связанной с налогооблагаемой продажей, такой как продажа серег, то плата за пирсинг облагается налогом.

Как облагаются налогом платежи за пользование солярием?

Плата владельца салона клиенту за пользование солярием налогом не облагается. Владелец салона несет ответственность за уплату налога при покупке или аренде кровати. Продажа продуктов для загара, аксессуаров и другой материальной личной собственности облагается налогом.

Облагаются ли сборы за парковочные места налогом?

В большинстве случаев плата за парковку не облагается налогом.

Облагаются ли сборы за складские помещения налогом?

Как правило, плата за использование складского помещения не облагается налогом.

При розничной продаже сменных шин взимается плата в размере 1 доллара США за утилизацию каждой шины. Облагается ли сбор налогом?

Поскольку плата за утилизацию одной шины в размере 1 доллара США не взимается с продавца, эта плата не облагается налогом с продаж, когда она указана в счете-фактуре покупателя. О.К.Г.А. §§ 12-8-40.1(h)(1), 48-8-2(34)(B)(iii). Если комиссия не указана в счете-фактуре, часть общей суммы платежа покупателю, равная комиссии, не подлежит налогообложению, если продавец ведет записи, подтверждающие, что продавец получил и перечислил комиссию. О.К.Г.А. § 48-8-2(31)(Г).

Облагаются ли налогом расходы на доставку, транспортировку, фрахт или доставку и обработку?

Расходы на доставку, транспортировку, фрахт или отгрузку и обработку являются частью продажной цены и облагаются налогом с продаж таким же образом, как и основная продажа. Таким образом, если налогооблагаемый предмет продается, и продавец взимает отдельную плату за доставку, транспортировку, фрахт или доставку и обработку, отдельная плата облагается налогом. О.К.Г.А. §§ 48-8-2(34). Расходы на доставку, не связанные с реализацией налогооблагаемого имущества, налогом не облагаются.

О.К.Г.А. §§ 48-8-2(34). Расходы на доставку, не связанные с реализацией налогооблагаемого имущества, налогом не облагаются.

Облагается ли налогом с продаж налог на сданное в аренду личное имущество?

Вопрос о том, следует ли включать налог в цену продажи (и, следовательно, облагать налогом с продаж), зависит от того, ложится ли юридическая ответственность за налог на продавца или покупателя. Если юридическое применение налога ложится на продавца, налог включается в цену продажи, как и любая другая часть цены, предназначенная для возмещения расходов продавца. О.К.Г.А. § 48-8-2(34).

Таким образом, если налог на личное имущество, сдаваемое в аренду, взимается с продавца/арендодателя и продавец/арендодатель требует от покупателя/арендатора уплаты этой суммы, такая сумма должна быть включена в цену продажи и облагается налог с продаж и использования.

Облагаются ли налогом постатейные расходы на ремонт или установку?

Постатейные расходы на ремонт или монтаж не облагаются налогом с продаж. О.К.Г.А. §§ 48-8-2(34)(B)(iv), 48-8-3(23).

О.К.Г.А. §§ 48-8-2(34)(B)(iv), 48-8-3(23).

Облагаются ли обязательные чаевые налогом с продаж?

Обязательные чаевые, связанные с налогооблагаемой продажей, облагаются налогом с продаж. Добровольные чаевые не облагаются налогом. О.К.Г.А. § 48-8-2(34)(A), Ga. Comp. Р. и Рег. р. 560-12-2-.115.

Облагаются ли сборы за пополнение запасов налогом с продаж?

Иногда, когда покупатель возвращает товар, продавец требует, чтобы покупатель заплатил комиссию за пополнение запасов, в результате чего покупателю возвращается только часть первоначальной цены продажи. Поскольку налог с продаж может быть возмещен только в той мере, в какой была возмещена первоначальная цена продажи, при взимании платы за пополнение запасов налог может быть возмещен только на сумму продажной цены, возмещенной покупателю. Таким образом, суммы, обозначенные как «сборы за пополнение запасов», облагаются налогом с продаж, поскольку такие суммы представляют собой скидки на возмещение.

Облагаются ли газеты налогом?

Розничная продажа газет, журналов, периодических изданий и т. д. облагается налогом с продаж и использования в Грузии. О.К.Г.А. § 48-8-30(б). Публикации, продаваемые по подписке, облагаются налогом с продаж в зависимости от цены подписки. Га. Комп. Р. и Рег. р. 560-12-2-.77. Газеты часто продаются за одну сумму, в которую включен налог с продаж (т. е. указанная цена газеты включает налогооблагаемую цену продажи газеты и налог с продаж).

Облагаются ли продажи самолетов и судов налогом с продаж, если покупатель принимает поставку в этом штате?

Продажи воздушных и водных судов облагаются налогом так же, как и продажа любой другой материальной личной собственности. Налог уплачивается по ставке юрисдикции, в которой покупатель принимает поставку. О.К.Г.А. §§ 48-8-30, 48-8-77.

Есть ли в Грузии исключение для самолетов или плавсредств, приобретенных в этом штате, когда воздушное или водное судно будет немедленно вывезено из этого штата?

Продажа самолетов и плавсредств в Грузии облагается налогом, даже если проданные самолеты или плавсредства будут немедленно вывезены из этого штата. Тем не менее, существует специальное исключение для самолетов, судов, автомобилей и другого транспортного оборудования, изготовленного или собранного в этом состоянии, когда

1. продается производителем или сборщиком для использования исключительно за пределами этого штата и

2. Право собственности передается изготовителю или сборщику покупателем в этом штате с единственной целью вывоза имущества из этого штата своим ходом, когда оборудование не поддается более разумным вывозу другими средствами. О.К.Г.А. § 48-8-3.

Тем не менее, существует специальное исключение для самолетов, судов, автомобилей и другого транспортного оборудования, изготовленного или собранного в этом состоянии, когда

1. продается производителем или сборщиком для использования исключительно за пределами этого штата и

2. Право собственности передается изготовителю или сборщику покупателем в этом штате с единственной целью вывоза имущества из этого штата своим ходом, когда оборудование не поддается более разумным вывозу другими средствами. О.К.Г.А. § 48-8-3.

Может ли продажа воздушного или водного судна быть исключена из налогообложения, если сделка соответствует требованиям случайной продажи?

Да. Продажа самолетов или судов не облагается налогом с продаж, если сделка купли-продажи соответствует требованиям случайной продажи. Га. Комп. Р. и Рег. р. 560-12-1-.07.

Облагаются ли транспортные средства налогом с продаж и использования?

Если транспортное средство облагается адвалорным налогом на титул (TAVT), налог с продаж и использования не взимается. При подаче заявления на получение права собственности в Грузии и номерного знака для транспортного средства, которое не подпадало под действие TAVT и было приобретено у дилера за пределами штата или страны, либо у предприятия за пределами штата, либо у предприятия в Грузии, налог с продаж в Грузии должен быть уплачен в размере время регистрации или представленное доказательство того, что налог с продаж уже уплачен. Если дилер-продавец использовал неправильную ставку налога с продаж для расчета суммы налога с продаж в Грузии, то любой дополнительный налог с продаж должен быть уплачен во время регистрации или предоставления подтверждения оплаты.

При подаче заявления на получение права собственности в Грузии и номерного знака для транспортного средства, которое не подпадало под действие TAVT и было приобретено у дилера за пределами штата или страны, либо у предприятия за пределами штата, либо у предприятия в Грузии, налог с продаж в Грузии должен быть уплачен в размере время регистрации или представленное доказательство того, что налог с продаж уже уплачен. Если дилер-продавец использовал неправильную ставку налога с продаж для расчета суммы налога с продаж в Грузии, то любой дополнительный налог с продаж должен быть уплачен во время регистрации или предоставления подтверждения оплаты.

Право собственности штата Джорджия и номерной знак не будут выданы до тех пор, пока не будет уплачен налог с продаж в штате Джорджия. Сумма подлежащего уплате налога с продаж основана на покупной цене транспортного средства или справедливой рыночной стоимости транспортного средства, если счет-фактура не представлен. См. ставку налога с продаж в вашем округе.

Об авторе