Примеры сборов в налоговом праве: Полная информация для работы бухгалтера

Кафедры

Кафедры

-

Водоснабжение, водоотведение и гидротехника

-

Геотехника и дорожное строительство

-

Городское строительство и архитектура

-

Градостроительство

-

Дизайн и художественное проектирование интерьера

-

Землеустройство и геодезия

-

Инженерная экология

-

Иностранные языки

-

Информационно-вычислительные системы

-

История и философия

-

Кадастр недвижимости и право

-

Маркетинг и экономическая теория

-

Математика и математическое моделирование

-

Менеджмент

-

Механизация и автоматизация производства

-

Механика

-

Начертательная геометрия и графика

-

Организация и безопасность движения

-

Основы архитектурного проектирования

-

Рисунок, живопись и скульптура

-

Строительные конструкции

-

Теплогазоснабжение и вентиляция

-

Технология строительных материалов и деревообработки

-

Управление качеством и технологии строительного производства

-

Физика и химия

-

Физическое воспитание

-

Экономика, организация и управление производством

-

Экспертиза и управление недвижимостью

-

Эксплуатация автомобильного транспорта

Новости

- Главные новости

- Научные мероприятия

- Жизнь университета

Дата: 10-20-2022 Просмотры: 63

Дата: 10-19-2022 Просмотры: 236

Дата: 10-19-2022 Просмотры: 175

Дата: 09-30-2022 Просмотры: 76

Дата: 09-02-2022 Просмотры: 123

Дата: 05-05-2022 Просмотры: 1516

Дата: 10-21-2022 Просмотры: 19

Дата: 09-29-2022 Просмотры: 96

Дата: 09-17-2022 Просмотры: 145

Бакалавриат/Специалитет

Магистратура

Аспирантура

Наука

- Научные направления

- Научные издания

- Диссертационные советы

Ресурсы

Права налогоплательщиков НК ст.

21 и ст.34.2

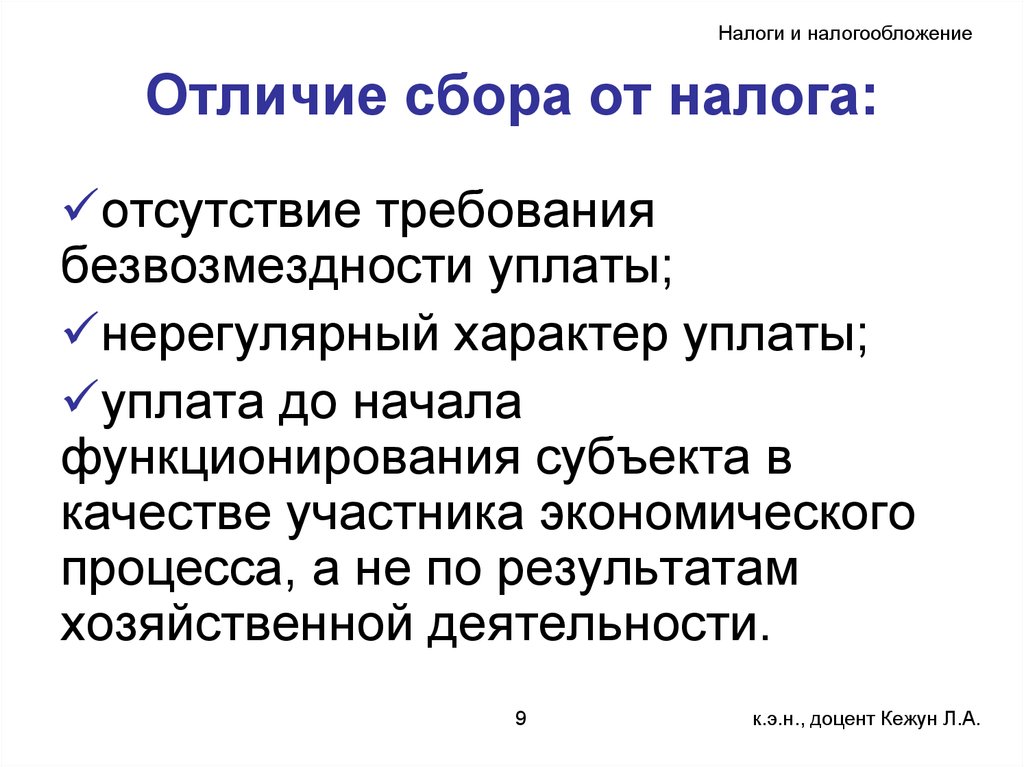

21 и ст.34.2Налоговый кодекс РФ Статья 21. Права налогоплательщиков (плательщиков сборов)

1. Налогоплательщики имеют право:

1) получать по месту своего учета от налоговых органов бесплатную информацию (в том числе в письменной форме) о действующих налогах и сборах, законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, полномочиях налоговых органов и их должностных лиц, а также получать формы налоговых деклараций (расчетов) и разъяснения о порядке их заполнения;

А так же смотри: Регламент организации работы с налогоплательщиками, плательщиками сборов, страховых взносов на обязательное пенсионное страхование и налоговыми агентами, утвержденный приказом ФНС России от 9 сентября 2005 г. N САЭ-3-01/444

2) получать от Министерства финансов Российской Федерации письменные разъяснения по вопросам применения законодательства Российской Федерации о налогах и сборах, от финансовых органов субъектов Российской Федерации и муниципальных образований — по вопросам применения соответственно законодательства субъектов Российской Федерации о налогах и сборах и нормативных правовых актов муниципальных образований о местных налогах и сборах;

3) использовать налоговые льготы при наличии оснований и в порядке, установленном законодательством о налогах и сборах;

4) получать отсрочку, рассрочку или инвестиционный налоговый кредит в порядке и на условиях, установленных настоящим Кодексом;

5) на своевременный зачет или возврат сумм излишне уплаченных либо излишне взысканных налогов, пени, штрафов;

5. 1) на осуществление совместной с налоговыми органами сверки расчетов по налогам, сборам, пеням и штрафам, а также на получение акта совместной сверки расчетов по налогам, сборам, пеням и штрафам;

1) на осуществление совместной с налоговыми органами сверки расчетов по налогам, сборам, пеням и штрафам, а также на получение акта совместной сверки расчетов по налогам, сборам, пеням и штрафам;

6) представлять свои интересы в отношениях, регулируемых законодательством о налогах и сборах, лично либо через своего представителя;

7) представлять налоговым органам и их должностным лицам пояснения по исчислению и уплате налогов, а также по актам проведенных налоговых проверок;

8) присутствовать при проведении выездной налоговой проверки;

9) получать копии акта налоговой проверки и решений налоговых органов, а также налоговые уведомления и требования об уплате налогов;

10) требовать от должностных лиц налоговых органов и иных уполномоченных органов соблюдения законодательства о налогах и сборах при совершении ими действий в отношении налогоплательщиков;

11) не выполнять неправомерные акты и требования налоговых органов, иных уполномоченных органов и их должностных лиц, не соответствующие настоящему Кодексу или иным федеральным законам;

12) обжаловать в установленном порядке акты налоговых органов, иных уполномоченных органов и действия (бездействие) их должностных лиц;

13) на соблюдение и сохранение налоговой тайны;

14) на возмещение в полном объеме убытков, причиненных незаконными актами налоговых органов или незаконными действиями (бездействием) их должностных лиц;

15) на участие в процессе рассмотрения материалов налоговой проверки или иных актов налоговых органов в случаях, предусмотренных настоящим Кодексом.

2. Налогоплательщики имеют также иные права, установленные настоящим Кодексом и другими актами законодательства о налогах и сборах.

3. Плательщики сборов имеют те же права, что и налогоплательщики.

4. Любой из участников договора инвестиционного товарищества имеет право обжаловать в установленном порядке акты налоговых органов и действия (бездействие) их должностных лиц.

Статья 34.2. Полномочия финансовых органов в области налогов и сборов

1. Министерство финансов Российской Федерации дает письменные разъяснения налоговым органам, налогоплательщикам, ответственному участнику консолидированной группы налогоплательщиков, плательщикам сборов и налоговым агентам по вопросам применения законодательства Российской Федерации о налогах и сборах.

2. Финансовые органы субъектов Российской Федерации и муниципальных образований дают письменные разъяснения налогоплательщикам и налоговым агентам по вопросам применения соответственно законодательства субъектов Российской Федерации о налогах и сборах и нормативных правовых актов муниципальных образований о местных налогах и сборах.

3. Министерство финансов Российской Федерации, финансовые органы субъектов Российской Федерации и муниципальных образований

зарядов | Urban Institute

Сборы – это государственные платежи, связанные с конкретной государственной услугой. К ним относятся плата за обучение в государственном университете, платежи в государственную больницу, плата за проезд по автомагистралям, плата за канализацию и оплата парковочных счетчиков, взимаемая городом. Однако перепись исключает плату за коммунальные услуги из этих итогов и сообщает о ней в отдельной категории.

Хотя отдельные сборы могут составлять всего несколько долларов, в совокупности сборы обеспечивают значительный доход для государственных и местных органов власти.

- Какой доход получают государственные и местные органы власти за счет сборов?

- Какие сборы приносят наибольший доход?

- Какие штаты больше всего зависят от доходов от сборов?

- Дальнейшее чтение

- Примечания

Какой доход получают государственные и местные органы власти за счет сборов?

В 2019 году государственные и местные органы власти получили совокупный доход в размере 575 миллиардов долларов США от сборов, или 17 процентов от общего дохода. Как группа, сборы составляли примерно такой же доход, как налоги на имущество, и приносили больше доходов, чем общие налоги с продаж и индивидуальные подоходные налоги.

Сборы являются крупным источником дохода как для штатов, так и для местных органов власти. В 2019 году правительства штатов получили 248 миллиардов долларов (11 процентов от общего дохода) за счет сборов, а местные органы власти — 327 миллиардов долларов (18 процентов от общего дохода).

Какие сборы приносят наибольший доход?

Среди 575 миллиардов долларов дохода штата и местных органов власти, собранных за счет сборов в 2019 году, наибольший вклад внесли больничные сборы (плата, взимаемая с пациентов, частных страховых компаний и программ государственного страхования, таких как Medicare), платежи за высшее образование (в основном плата за обучение плюс деньги, потраченные на общежития, спортивные соревнования и книги), плата за канализацию и воздушный транспорт (аренда ангара и плата за посадку).

Правительства штатов получили большую часть доходов от сборов, связанных с высшим образованием, больницами и дорогами (включая как возмещение расходов на ремонт, так и плату за платные дороги). Местные органы власти получили большую часть доходов от сборов, связанных с больницами, канализацией, воздушным транспортом, управлением твердыми отходами (плата за сбор и утилизацию мусора и переработку), а также с парками и местами отдыха (плата за бассейны, а также за кемпинги).

Расходы, которые принесли наибольший доход, 2019 г. | ||

| Выручка (млрд долларов) | Процент от общего дохода |

Государственные и местные органы власти (всего) | 575 долларов | 17% |

1. Больницы | 182 $ | 5% |

2. | 96 долларов | 3% |

3. Канализация | 63 $ | 2% |

4. Высшее образование – поступления от продаж | $29 | 1% |

5. Воздушный транспорт | 26 долларов | 1% |

Штаты (всего) | 248 долларов | 11% |

1. | $88 | 4% |

2. Больницы | $82 | 4% |

3. Высшее образование — поступления от продаж | 28 долларов | 1% |

4. Автомобильные дороги | 13 долларов | 1% |

5. Природные ресурсы | $3 | <1% |

Местные органы власти | 327 $ | 18% |

1. | 100 долларов | 5% |

2. Канализация | 62 $ | 3% |

3. Воздушный транспорт | $24 | 1% |

4. Управление твердыми отходами | $19 | 1% |

5. Паки и отдых | 10 долларов | 1% |

Высшее образование — плата за обучение

Высшее образование — плата за обучение Высшее образование — плата за обучение

Высшее образование — плата за обучение Больницы

Больницы Штрафы и конфискации — финансовые санкции, налагаемые за нарушение закона — не включены в эти списки, поскольку они считаются отдельной формой дохода. Дополнительную информацию о штрафах и конфискациях см. на нашей справочной странице, посвященной этому вопросу.

Дополнительную информацию о штрафах и конфискациях см. на нашей справочной странице, посвященной этому вопросу.

Какие штаты больше всего зависят от доходов от сборов?

Среди 50 штатов в 2019 году сборы в процентах от общих доходов штата и местных органов власти варьировались от 8 процентов в Коннектикуте до 29 процентов.процентов в Южной Каролине. Сборы составляли 6 процентов от общего дохода округа Колумбия. Включая Южную Каролину, сборы составляют более 20 процентов общего дохода штата и местных органов власти в 12 штатах. Напротив, Коннектикут был единственным штатом, где сборы составляли менее 10 процентов государственных и местных доходов. Следующие самые низкие показатели были в Мэриленде, Массачусетсе, Нью-Джерси, Нью-Мексико и Нью-Йорке. Во всех этих штатах сборы составляли менее 12 процентов государственных и местных доходов.

Данные: просмотр и загрузка общих доходов каждого штата по источникам в процентах от общего дохода Больше, чем штрафы и сборы: включение капитала в стратегии доходов города Плата за обучение и государственные ассигнования Городские финансы Фергюсона: не новые нормы В соответствии с разделом 9005 Избирательного кодекса мы рассмотрели предлагаемую конституционную инициативу, касающуюся государственных и местных налогов и сборов (дело A.G. № 17-0050, поправка № 1). Налоги и сборы. Государство взимает различные налоги для финансирования более 80 % государственного бюджета. Остальная часть бюджета финансируется за счет различных сборов и других сборов. Примеры включают: (1) плату за конкретную государственную услугу или продукт, например, водительские права; (2) сборы, связанные с регулирующей деятельностью; (3) плата за вход в государственную собственность, такую как государственный парк; и (4) судебные штрафы, пени и другие сборы. Пороги голосования по изменению государственных налогов и сборов. В соответствии с Конституцией штата повышение налогов штата требует одобрения двух третей каждой палаты Законодательного собрания. Налоги и сборы. Крупнейшим местным государственным налогом является налог на имущество, за которым следуют местные налоги с продаж, налоги на коммунальные услуги, гостиничные налоги и другие налоги. В дополнение к этим налогам местные органы власти взимают различные сборы и другие сборы. Примеры включают сборы за парковочные счетчики, сборы за разрешение на строительство, регулирующие сборы, а также судебные штрафы и пени. Порог голосования для изменения местных налогов и сборов. Для повышения налогов Конституция штата обычно требует, чтобы местные органы власти получили две трети голосов своего руководящего органа — например, городского совета или окружного наблюдательного совета — а также одобрение избирателей в этой местной юрисдикции. «Общие налоги», то есть налоги, взимаемые городами и округами для любых целей, могут быть утверждены большинством голосов избирателей. С другой стороны, «специальные налоги» — то есть любые налоги, взимаемые школами или особыми районами, или налоги, взимаемые городами и округами для определенных целей, — требуют двух третей голосов избирателей. Инициативы граждан, повышающие налоги, должны получить такое же количество голосов электората — большинство голосов за общие налоги и две трети голосов за специальные налоги — как и инициативы, внесенные в бюллетень для голосования местными органами власти. Повышение платы, с другой стороны, обычно может быть одобрено большинством голосов местного органа управления и не требует одобрения избирателей. Эта мера вносит поправки в Конституцию штата, чтобы изменить правила о том, как штат и местные органы власти могут взимать налоги, сборы и другие сборы. Расширенное определение налога. Эта мера вносит поправки в Конституцию штата, чтобы расширить определение налогов и включить в него некоторые сборы, которые в настоящее время правительства штата и местные органы власти рассматривают как неналоговые сборы. В результате эта мера увеличит количество предложений о доходах, на которые распространяются более высокие требования штата и местных органов власти по налогам. В частности, регулирующие сборы и сборы, взимаемые за государственную услугу или продукт, должны более точно соответствовать фактическим затратам плательщика, чтобы оставаться сборами. Увеличивает порог голосования для некоторых местных налогов. Мера увеличивает порог голосования для увеличения некоторых местных налогов. В частности, эта мера требует, чтобы увеличение местных общих налогов было одобрено двумя третями голосов избирателей, независимо от того, запрашиваются ли они местными органами власти или инициативой граждан. Любой местный государственный налог, утвержденный в период с 1 января 2018 года до даты вступления в силу этой меры, будет аннулирован, если он не соответствует новому порогу голосования и другим правилам, описанным ниже. В определенных случаях должны быть указаны допустимые виды использования доходов. Повышает пороговое значение голосов для определенных сборов местных органов власти. Постановления штата, касающиеся налогов или сборов, должны быть утверждены законодательным органом. В соответствии с этой мерой постановления штата, содержащие повышенные налоги или сборы, не вступят в силу, если Законодательное собрание не примет закон, утверждающий постановление. (Это требование не будет применяться к постановлениям, реализующим законы, которые уже были одобрены Законодательным собранием. Уменьшенный государственный налоговый доход. Увеличивая количество мер по сбору доходов, подлежащих утверждению двумя третями голосов обеих палат Законодательного собрания, эта мера затрудняет для Законодательного собрания увеличение определенных государственных доходов. Сумма сокращенных государственных доходов в соответствии с этой мерой будет зависеть от различных факторов, включая будущие судебные решения, которые могут изменить количество налоговых мер, подлежащих более высоким требованиям голосования. Финансовые последствия также будут зависеть от будущих решений, принятых Законодательным собранием. Например, требования законодательного утверждения постановлений, повышающих налоги или сборы, могут привести к сокращению доходов в зависимости от будущих голосов Законодательного собрания. Сокращенный доход от местных налогов и сборов. За счет расширения определения налогов и повышения порога голосования для определенных налогов и сборов эта мера усложняет местным органам власти и сторонникам инициатив увеличение местных доходов. Сумма сокращенных доходов местных органов власти также будет зависеть от различных факторов, в том числе от того, в какой степени местные органы власти заменят сборы застройщиков и другие источники доходов с большинством голосов на источники доходов, для которых предусмотрен более высокий порог голосования в соответствии с этой мерой. Примерно половина недавно принятых общих мер по налогам с продаж, бизнеса, гостиниц и коммунальных услуг потерпели бы неудачу, если бы действовали повышенные требования к порогу голосования, что позволяет предположить, что сокращение местных налоговых поступлений может быть существенным.

Аравинд Боддупалли, Трейси Гордон и Лурдес Герман (2021)

Сэнди Баум, Майкл Макферсон, Брено Брага и Сара Минтон (2018)

Трейси Гордон и Сара Голт (2015) Государственные и местные налоги и сборы.

[Бюллетень]

[Бюллетень] Правительство штата

Законодательному органу требуется одобрение только большинства каждой палаты, чтобы взимать сборы и другие сборы. Избиратели, с другой стороны, могут взимать государственные налоги или сборы по инициативе большинства голосов избирателей штата. Законодательный орган может уменьшить или изменить налоги большинством голосов каждой палаты при условии, что изменение не увеличивает налоги для любого налогоплательщика. Если законопроект увеличивает налог для любого налогоплательщика, законопроект требует двух третей голосов обеих палат Законодательного собрания, даже если законопроект приводит к общей потере доходов штата.

Законодательному органу требуется одобрение только большинства каждой палаты, чтобы взимать сборы и другие сборы. Избиратели, с другой стороны, могут взимать государственные налоги или сборы по инициативе большинства голосов избирателей штата. Законодательный орган может уменьшить или изменить налоги большинством голосов каждой палаты при условии, что изменение не увеличивает налоги для любого налогоплательщика. Если законопроект увеличивает налог для любого налогоплательщика, законопроект требует двух третей голосов обеих палат Законодательного собрания, даже если законопроект приводит к общей потере доходов штата. Местные органы власти

(Исключения включают определенные сборы, связанные с недвижимостью, которые требуют одобрения избирателя.) Инициативы граждан, изменяющие сборы, должны быть одобрены большинством голосов избирателей.

(Исключения включают определенные сборы, связанные с недвижимостью, которые требуют одобрения избирателя.) Инициативы граждан, изменяющие сборы, должны быть одобрены большинством голосов избирателей. Налоги

Некоторые сборы, удерживаемые неправительственными организациями или подлежащие уплате им, также будут считаться налогами в соответствии с этой мерой. Кроме того, некоторые сборы, взимаемые за льготы или привилегии, предоставленные плательщику, но не предоставляемые тем, с кого не взимаются сборы, больше не будут считаться сборами.

Некоторые сборы, удерживаемые неправительственными организациями или подлежащие уплате им, также будут считаться налогами в соответствии с этой мерой. Кроме того, некоторые сборы, взимаемые за льготы или привилегии, предоставленные плательщику, но не предоставляемые тем, с кого не взимаются сборы, больше не будут считаться сборами. Эта мера требует, чтобы налоговые меры включали заявление о том, как могут быть потрачены доходы. Если доход должен использоваться для общих целей, в законе должно быть указано, что доход может использоваться для «неограниченных общих целей дохода». Эти требования будут применяться к увеличению государственных и местных налогов. В случае с местными правительственными налогами мера требует, чтобы заявление о допустимом использовании было включено в вопрос бюллетеня, представляемый избирателям. Любое изменение в заявлении о допустимом использовании доходов должно быть принято (1) большинством в две трети обеих палат Законодательного собрания в случае государственных налогов, (2) двумя третями голосов местного органа власти. и две трети голосов избирателей в случае местных налогов или (3) две трети голосов избирателей в случае местных инициативных налогов граждан.

Эта мера требует, чтобы налоговые меры включали заявление о том, как могут быть потрачены доходы. Если доход должен использоваться для общих целей, в законе должно быть указано, что доход может использоваться для «неограниченных общих целей дохода». Эти требования будут применяться к увеличению государственных и местных налогов. В случае с местными правительственными налогами мера требует, чтобы заявление о допустимом использовании было включено в вопрос бюллетеня, представляемый избирателям. Любое изменение в заявлении о допустимом использовании доходов должно быть принято (1) большинством в две трети обеих палат Законодательного собрания в случае государственных налогов, (2) двумя третями голосов местного органа власти. и две трети голосов избирателей в случае местных налогов или (3) две трети голосов избирателей в случае местных инициативных налогов граждан. Сборы местных органов власти

Эта мера требует, чтобы повышенные сборы и другие платежи утверждались либо двумя третями голосов местного органа власти в случае платы за самоуправление, либо двумя третями голосов избирателей в случае платы за инициативу местных жителей. Эта мера также предусматривает, что сборы и другие сборы, взимаемые местным органом власти, могут быть отменены путем референдума. (Эта мера не изменит пороги для голосования и правила в отношении сборов застройщиков и оценки имущества, взимаемых с земельных участков.)

Эта мера требует, чтобы повышенные сборы и другие платежи утверждались либо двумя третями голосов местного органа власти в случае платы за самоуправление, либо двумя третями голосов избирателей в случае платы за инициативу местных жителей. Эта мера также предусматривает, что сборы и другие сборы, взимаемые местным органом власти, могут быть отменены путем референдума. (Эта мера не изменит пороги для голосования и правила в отношении сборов застройщиков и оценки имущества, взимаемых с земельных участков.) Другие положения

) Если постановление содержит налог, законопроект, разрешающий действие постановления, должен быть принят большинством в две трети обеих палат Законодательного собрания. . Эта мера позволяет вводить в действие чрезвычайные положения на срок до 120 дней без одобрения Законодательного собрания.

) Если постановление содержит налог, законопроект, разрешающий действие постановления, должен быть принят большинством в две трети обеих палат Законодательного собрания. . Эта мера позволяет вводить в действие чрезвычайные положения на срок до 120 дней без одобрения Законодательного собрания. Это сокращение доходов может быть особенно заметным для некоторых государственных программ, в значительной степени финансируемых за счет сборов. Из-за неопределенности этих факторов мы не можем оценить сумму сокращения государственных доходов, но финансовые последствия для правительства штата, вероятно, будут незначительными по сравнению с размером государственного бюджета.

Это сокращение доходов может быть особенно заметным для некоторых государственных программ, в значительной степени финансируемых за счет сборов. Из-за неопределенности этих факторов мы не можем оценить сумму сокращения государственных доходов, но финансовые последствия для правительства штата, вероятно, будут незначительными по сравнению с размером государственного бюджета.

Об авторе