Принятая учетная политика применяется: II. Формирование учетной политики \ КонсультантПлюс

Учреждения обязаны формировать свою учетную политику

Приказ Минфина РФ от 01.12.2010 г. № 157н (часть 2) «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению»

Основное назначение учетной политики бюджетного учреждения состоит в установлении порядка организации и ведения бухгалтерского и налогового учета в целях оптимизации учетного процесса в учреждении.

До 2011 года требование об обязательности формирования отдельно взятым бюджетным учреждением учетной политики представлялось спорным. В п. 2 Инструкции по бюджетному учету, утвержденной Приказом Минфина РФ от 30.12.2008 № 148н, была закреплена норма о единой государственной учетной политике.

С 2011 года в соответствии с требованиями п. 6 Инструкции № 157н

6 Инструкции № 157н

Основные из них:

- Федеральный закон № 129-ФЗ;

- Приказ Минфина РФ от 01.12.2010 № 157н «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению»;

- Приказ Минфина РФ от 16.12.2010 № 174н «Об утверждении Плана счетов бухгалтерского учета бюджетных учреждений и Инструкции по его применению»;

- Федеральный закон от 12.

01.1996 № 7-ФЗ «О некоммерческих организациях»;

01.1996 № 7-ФЗ «О некоммерческих организациях»; - Налоговый кодекс РФ;

- отраслевые особенности бухгалтерского учета.

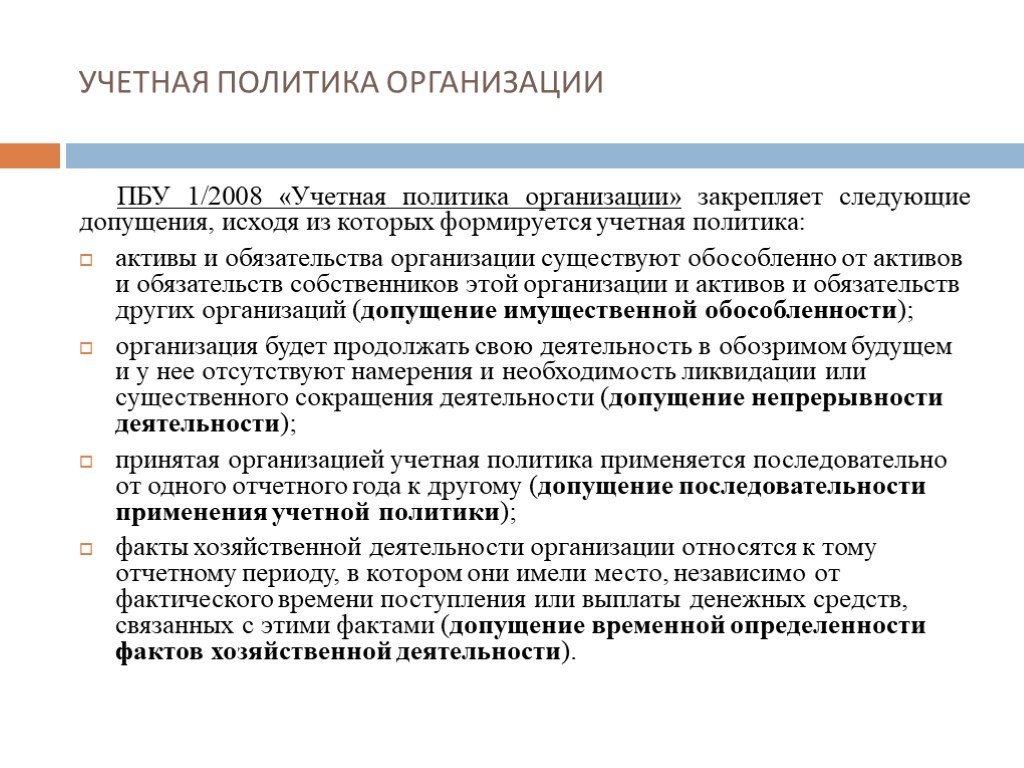

Принятая в учреждении учетная политика применяется последовательно, из года в год, с последующим внесением в нее в установленном порядке необходимых изменений и дополнений. Изменение учетной политики может производиться в случаях изменения законодательства РФ или нормативных актов органов, осуществляющих регулирование бухгалтерского учета, разработки учреждением новых способов ведения бухгалтерского учета или существенного изменения условий его деятельности. При этом в целях обеспечения сопоставимости данных бухгалтерского учета изменения учетной политики должны вводиться с начала финансового года (п. 3, 4 ст. 6 Федерального закона № 129-ФЗ).

Однако в отдельных случаях документом, утверждающим учетную политику, может быть определена иная дата начала ее применения. К таким случаям, например, относится изменение типа учреждения. Новая учетная политика применяется с даты изменения типа или создания нового учреждения, независимо от того, когда учреждение было преобразовано (с начала или в течение года). В состав новой учетной политики таких учреждений можно включить информацию о переносе остатков по счетам бухгалтерского учета на дату изменения типа в целях обеспечения сопоставимости учетных данных в дальнейшей деятельности. Методические рекомендации по переходу с одного плана счетов на другой при изменении статуса учреждения даны письмами Минфина РФ от 25.04.2011 № 02-06-07/1546 (при переходе с начала финансового года), от 22.12.2011 № 02-06-07/5236 (при переходе в течение финансового года).

В состав новой учетной политики таких учреждений можно включить информацию о переносе остатков по счетам бухгалтерского учета на дату изменения типа в целях обеспечения сопоставимости учетных данных в дальнейшей деятельности. Методические рекомендации по переходу с одного плана счетов на другой при изменении статуса учреждения даны письмами Минфина РФ от 25.04.2011 № 02-06-07/1546 (при переходе с начала финансового года), от 22.12.2011 № 02-06-07/5236 (при переходе в течение финансового года).

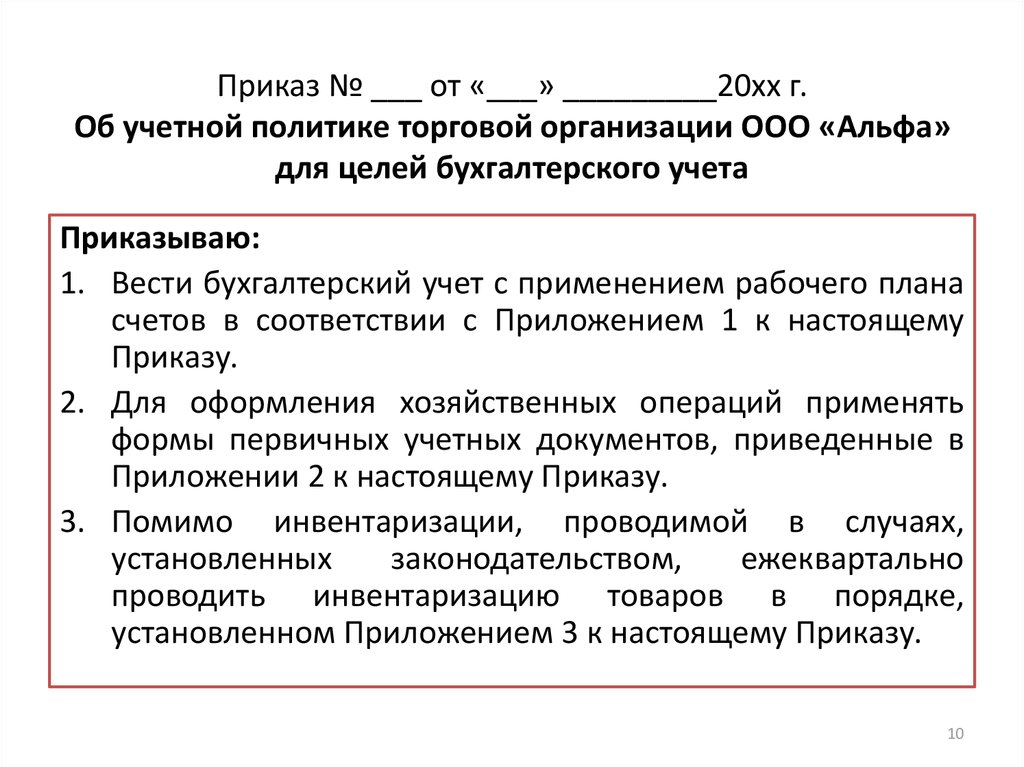

Учетная политика в учреждении оформляется в виде приказа. После принятия такого документа все сотрудники, имеющие отношение к учетному процессу должны быть с ним ознакомлены.

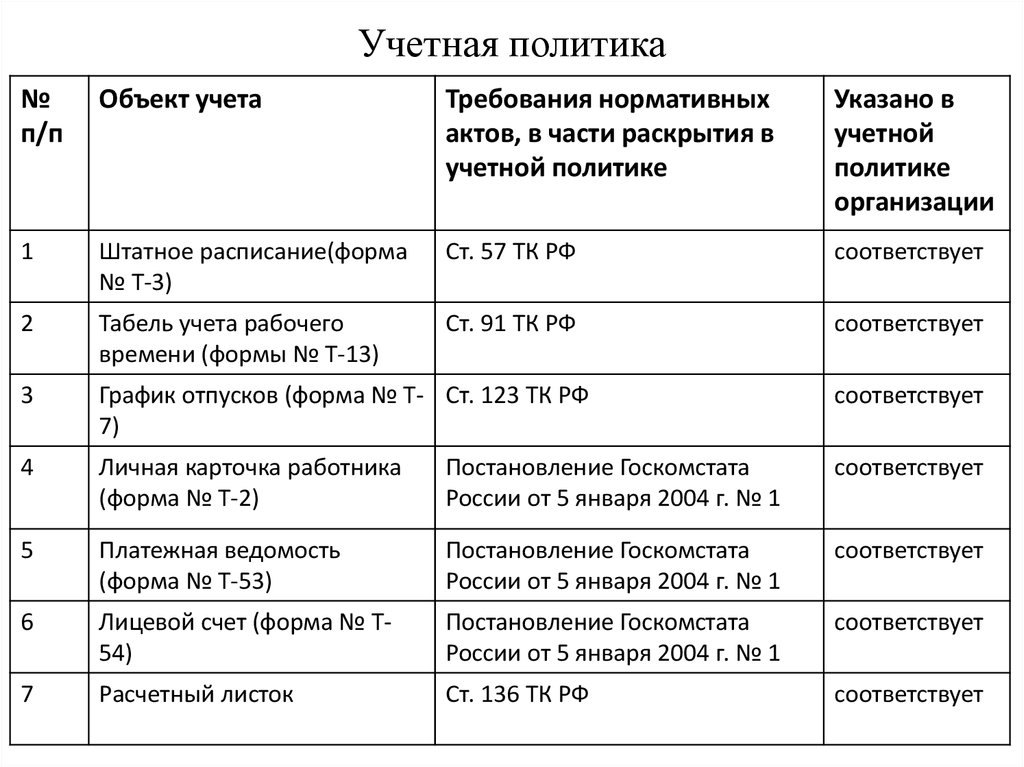

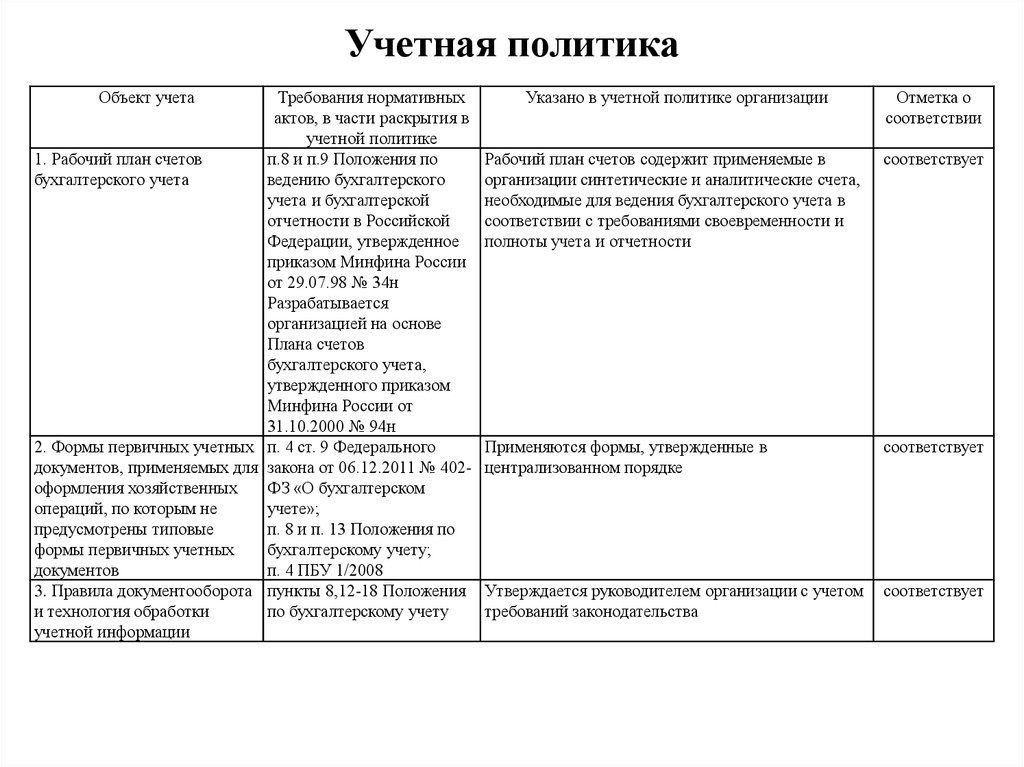

Учетная политика формируется в произвольном порядке, но при этом в ее состав необходимо включить (п. 6 Инструкции № 157н):

- рабочий план счетов бухгалтерского учета, содержащий применяемые счета бухгалтерского учета для ведения синтетического и аналитического учета;

- методы оценки отдельных видов имущества и обязательств;

- порядок проведения инвентаризации имущества и обязательств;

- правила документооборота и технологию обработки учетной информации, в том числе порядок и сроки передачи первичных (сводных) учетных документов в соответствии с утвержденным графиком документооборота для отражения в бухгалтерском учете;

- формы первичных (сводных) учетных документов, применяемых для оформления хозяйственных операций, по которым законодательством РФ не установлены обязательные формы.

- порядок организации и обеспечения (осуществления) учреждением внутреннего финансового контроля;

- иные решения, необходимые для организации и ведения бухгалтерского учета.

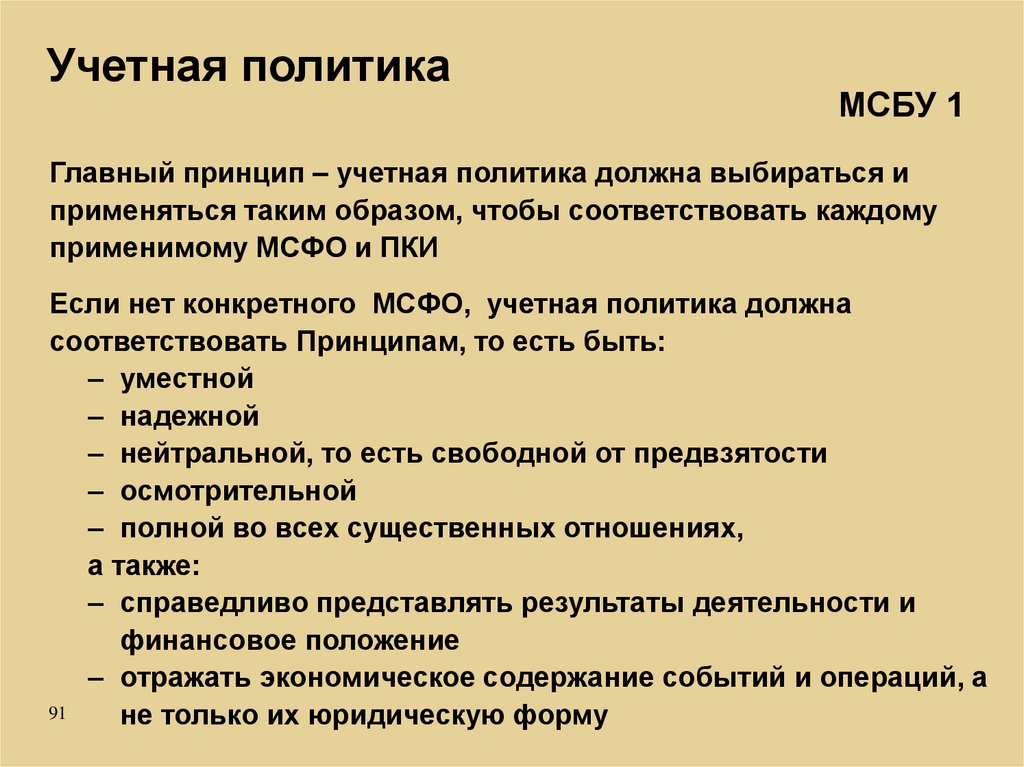

Принятая учетная политика учреждения должна обеспечивать целостность системы бухгалтерского и налогового учета, то есть охватывать все вопросы, связанные с учетным процессом, в том числе организационные и методологические.

Методологическая часть учетной политики может предусматривать, в частности, критерии отнесения к тем или иным видам нефинансовых активов (основные средства, нематериальные активы, материалы), принятые в учреждении в целях бухгалтерского и налогового учета методы (способы) оценки отдельных видов имущества и обязательств, начисления амортизации, списания материальных запасов, калькулирования себестоимости работ, услуг, готовой продукции, признания доходов и расходов, а также порядок формирования резервов предстоящих расходов и прочие особенности учета.

Организационные вопросы учетной политики включают в себя различные аспекты организации учетного процесса (в том числе технические регламенты, взаимосвязи и взаимодействия внутри учреждения и пр.).

«Российская газета» № 8, 19.01.2011

СПС «Консультант Плюс»

audit-it.ru

ФИЦ ИнБЮМ

ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ УЧРЕЖДЕНИЕ НАУКИ

ФЕДЕРАЛЬНЫЙ ИССЛЕДОВАТЕЛЬСКИЙ ЦЕНТР

«ИНСТИТУТ БИОЛОГИИ ЮЖНЫХ МОРЕЙ

ИМЕНИ А.О. КОВАЛЕВСКОГО РАН»

- Главная

- О нас

- История института

- Структура ФИЦ ИнБЮМ

- Совет молодых ученых

- Научный флот

- Вакансии

- Контакты

- Наука

- Ученый совет

- Госзадание

- Публикации

- Мероприятия

- Диссертационный совет

- Проекты

- Научные общества

- Наука и университеты

- Образование

- Аспирантура

- Базовые кафедры

- Плавучий университет

- Центр дополнительного образования

- Сотрудничество

- Международное сотрудничество

- Морские науки, технологии и региональные экосистемы

- МорБиоТехМедФарм

- Документы

- Федеральные

- Минобрнауки

- Региональные

- Учредительные

- Приказы ФИЦ ИнБЮМ

- Образцы документов

- Инструкции

- Символика

Авторизация

Понимание и 10 ключевых принципов

Что такое общепринятые принципы бухгалтерского учета (GAAP)?

Общепринятые принципы бухгалтерского учета (GAAP) относятся к общему набору правил, стандартов и процедур бухгалтерского учета, выпущенных Советом по стандартам финансового учета (FASB).

GAAP руководствуется десятью ключевыми принципами и представляет собой набор стандартов, основанных на правилах. Его часто сравнивают с Международными стандартами финансовой отчетности (МСФО), которые считаются в большей степени стандартом, основанным на принципах. МСФО является более международным стандартом, и недавно были предприняты попытки перевести отчетность по GAAP на МСФО.

Ключевые выводы

- GAAP — это набор правил бухгалтерского учета, установленных FASB, которым должны следовать американские компании при составлении финансовой отчетности.

- GAAP направлен на повышение ясности, согласованности и сопоставимости финансовой информации.

- GAAP можно противопоставить формальному учету, который является методом финансовой отчетности, отличным от GAAP.

- Конечной целью GAAP является обеспечение полноты, согласованности и сопоставимости финансовой отчетности компании.

- GAAP используются в основном в США, в то время как большинство других юрисдикций используют стандарты МСФО.

Понимание ОПБУ

GAAP представляет собой сочетание авторитетных стандартов (установленных советами по политике) и общепринятых способов регистрации и представления бухгалтерской информации. GAAP направлен на повышение ясности, согласованности и сопоставимости финансовой информации.

GAAP можно противопоставить формальному учету, который является методом финансовой отчетности, отличным от GAAP. На международном уровне эквивалент GAAP в США называется Международными стандартами финансовой отчетности (МСФО). В настоящее время МСФО используются в 166 юрисдикциях.

GAAP помогает управлять миром бухгалтерского учета в соответствии с общими правилами и рекомендациями. Он пытается стандартизировать и регулировать определения, допущения и методы, используемые в бухгалтерском учете во всех отраслях. GAAP охватывает такие темы, как признание выручки, классификация баланса и существенность.

Конечной целью GAAP является обеспечение полноты, согласованности и сопоставимости финансовой отчетности компании. Это облегчает инвесторам анализ и извлечение полезной информации из финансовой отчетности компании, включая данные о тенденциях за определенный период времени. Это также облегчает сравнение финансовой информации разных компаний.

10 ключевых принципов GAAP

Существует 10 общих концепций, излагающих основную миссию GAAP.

1. Принцип регулярности

Бухгалтер придерживается правил и положений GAAP в качестве стандарта.

2. Принцип согласованности

Бухгалтеры обязуются применять одни и те же стандарты на протяжении всего процесса отчетности, от одного периода к другому, чтобы обеспечить финансовую сопоставимость между периодами. Ожидается, что бухгалтеры будут полностью раскрывать и объяснять причины любых измененных или обновленных стандартов в примечаниях к финансовой отчетности.

3. Принцип искренности

Бухгалтер стремится обеспечить точное и беспристрастное описание финансового положения компании.

4. Принцип постоянства методов

Процедуры, используемые в финансовой отчетности, должны быть последовательными, позволяющими сравнивать финансовую информацию компании.

5. Принцип некомпенсации

Как отрицательные, так и положительные стороны должны сообщаться с полной прозрачностью и без ожидания компенсации долга.

6. Принцип благоразумия

Это относится к акценту на представлении финансовых данных, основанном на фактах, которое не омрачено спекуляциями.

7. Принцип непрерывности

При оценке активов следует исходить из того, что бизнес продолжит свою деятельность.

8. Принцип периодичности

Записи должны быть распределены по соответствующим периодам времени. Например, выручка должна быть отражена в соответствующем отчетном периоде.

9. Принцип существенности

Бухгалтеры должны стремиться к полному раскрытию всех финансовых данных и бухгалтерской информации в финансовых отчетах.

10. Принцип абсолютной добросовестности

Произведено от латинской фразы uberrimae fidei , используемой в страховой отрасли. Он предполагает, что стороны остаются честными во всех сделках.

Соответствие ОПБУ

Если акции корпорации обращаются на бирже, ее финансовая отчетность должна соответствовать правилам, установленным Комиссией по ценным бумагам и биржам США (SEC). SEC требует, чтобы публично торгуемые компании в США регулярно представляли финансовую отчетность в соответствии с GAAP, чтобы оставаться открытыми на фондовых биржах. Соответствие GAAP обеспечивается соответствующим аудиторским заключением, полученным в результате внешнего аудита, проводимого сертифицированной аудиторской фирмой (CPA).

Хотя это не требуется для компаний, не торгуемых на бирже, кредиторы и кредиторы положительно оценивают GAAP. Большинство финансовых учреждений будут требовать ежегодную финансовую отчетность, соответствующую GAAP, как часть своих долговых обязательств при выдаче бизнес-кредитов. В результате большинство компаний в Соединенных Штатах следуют GAAP.

В результате большинство компаний в Соединенных Штатах следуют GAAP.

Если финансовый отчет подготовлен не с использованием GAAP, инвесторам следует проявлять осторожность. Без GAAP сравнение финансовой отчетности разных компаний было бы крайне затруднительным, даже в рамках одной отрасли, что затрудняло бы сравнение яблок с яблоками. Некоторые компании могут сообщать показатели как GAAP, так и не GAAP при составлении отчетности о своих финансовых результатах. Правила GAAP требуют, чтобы меры, не относящиеся к GAAP, были указаны в финансовой отчетности и других публичных раскрытиях, таких как пресс-релизы.

Выбор принципов GAAP

Иерархия GAAP предназначена для улучшения финансовой отчетности. Он состоит из основы для выбора принципов, которые бухгалтеры должны использовать при подготовке финансовой отчетности в соответствии с ОПБУ США. Иерархия разбита следующим образом:

- Заявления Совета по стандартам финансового учета (FASB) и Бюллетени бухгалтерских исследований и заключения Совета по принципам бухгалтерского учета Американского института сертифицированных общественных бухгалтеров (AICPA)

- Технические бюллетени FASB и Руководства по отраслевому аудиту и бухгалтерскому учету AICPA и заявления о позиции

- Практические бюллетени Исполнительного комитета по стандартам бухгалтерского учета AICPA, позиции Целевой группы FASB по возникающим вопросам (EITF) и темы, обсуждаемые в Приложении D к EITF Abstracts Руководства по внедрению FASB

- , разъяснения бухгалтерского учета AICPA, отраслевой аудит AICPA и руководства по бухгалтерскому учету, заявления о позиции, не одобренные FASB, и общепринятые методы бухгалтерского учета, которым следуют

Бухгалтеры должны сначала проконсультироваться с источниками наверху иерархии, а затем перейти к более низким уровням только в том случае, если на более высоком уровне нет соответствующего заявления. Заявление FASB о стандартах финансовой отчетности № 162 содержит подробное объяснение иерархии.

Заявление FASB о стандартах финансовой отчетности № 162 содержит подробное объяснение иерархии.

ОПБУ и МСФО

GAAP ориентирован на бухгалтерский учет и финансовую отчетность американских компаний. Совет по стандартам финансового учета (FASB), независимая некоммерческая организация, отвечает за установление этих стандартов бухгалтерского учета и финансовой отчетности. Международной альтернативой GAAP являются Международные стандарты финансовой отчетности (МСФО), установленные Советом по международным стандартам финансовой отчетности (IASB).

IASB и FASB работали над сближением МСФО и GAAP с 2002 года. Благодаря прогрессу, достигнутому в рамках этого партнерства, SEC в 2007 году отменила требование для неамериканских компаний, зарегистрированных в Америке, сверять свои финансовые отчеты с GAAP, если их счета уже соответствуют МСФО. Это было большим достижением, поскольку до принятия решения неамериканские компании, торгующие на биржах США, должны были предоставлять финансовую отчетность, соответствующую GAAP.

Некоторые различия, которые все еще существуют между обоими правилами учета, включают:

- Запасы по методу ЛИФО: Хотя ОПБУ позволяет компаниям использовать метод «последний пришел — первый ушел» (ЛИФО) в качестве метода определения себестоимости запасов, это запрещено МСФО.

- Затраты на исследования и разработки: Эти затраты подлежат отнесению на расходы по мере их возникновения в соответствии с ОПБУ. Согласно МСФО затраты могут капитализироваться и амортизироваться в течение нескольких периодов при соблюдении определенных условий.

- Сторнирование списания: ОПБУ определяет, что сумма списания запасов или основных средств не может быть сторнировано, если рыночная стоимость актива впоследствии увеличивается. Списание может быть сторнировано в соответствии с МСФО.

Поскольку корпорациям все чаще необходимо ориентироваться на глобальных рынках и вести операции по всему миру, международные стандарты становятся все более популярными за счет GAAP, даже в США. Почти все компании S&P 500 сообщают по крайней мере об одном показателе прибыли, не входящем в GAAP, по состоянию на 2019 год.

Почти все компании S&P 500 сообщают по крайней мере об одном показателе прибыли, не входящем в GAAP, по состоянию на 2019 год.

Ключевые отличия

Существуют некоторые важные различия в том, как обрабатываются бухгалтерские проводки в GAAP и IFRS. Одной из основных проблем является обращение с запасами. Правила МСФО запрещают использование методов учета запасов по принципу «последний пришел – первый ушел» (ЛИФО). Правила GAAP допускают использование метода LIFO. Обе системы допускают использование метода «первым поступил — первым обслужен» (FIFO) и метода средневзвешенной стоимости. GAAP не допускает сторнирования запасов, в то время как МСФО допускают их при определенных условиях.

Когда компания держит на балансе такие инвестиции, как акции, облигации или деривативы, она должна учитывать их и изменения их стоимости. И GAAP, и МСФО требуют разделения инвестиций на отдельные категории в зависимости от типа активов. Основные различия заключаются в признании дохода или прибыли от инвестиции: в соответствии с GAAP это в значительной степени зависит от юридической формы актива или договора; в соответствии с МСФО юридическая форма не имеет значения и зависит только от того, когда получены денежные потоки.

Другие различия проявляются в учете чрезвычайных статей и прекращенной деятельности. На практике, поскольку большая часть мира использует стандарт МСФО, сближение с МСФО может иметь преимущества как для международных корпораций, так и для инвесторов.

GAAP — это всего лишь набор стандартов. Хотя эти принципы работают на повышение прозрачности финансовой отчетности, они не дают никаких гарантий того, что финансовая отчетность компании не содержит ошибок или упущений, которые призваны ввести инвесторов в заблуждение. В GAAP есть много места для недобросовестных бухгалтеров, которые могут искажать цифры. Таким образом, даже когда компания использует GAAP, вам все равно необходимо тщательно проверять ее финансовую отчетность.

Некоторые ключевые различия между МСФО и ОПБУ

Где используются общепринятые принципы бухгалтерского учета (ОПБУ)?

GAAP — это набор процедур и руководств, используемых компаниями для подготовки финансовой отчетности и другой бухгалтерской информации. Стандарты подготовлены Советом по стандартам финансовой отчетности (FASB), который является независимой некоммерческой организацией. Цель стандартов GAAP — помочь гарантировать, что финансовая информация, предоставляемая инвесторам и регулирующим органам, является точной, надежной и согласованной.

Стандарты подготовлены Советом по стандартам финансовой отчетности (FASB), который является независимой некоммерческой организацией. Цель стандартов GAAP — помочь гарантировать, что финансовая информация, предоставляемая инвесторам и регулирующим органам, является точной, надежной и согласованной.

Почему важны GAAP?

GAAP важны, поскольку они помогают поддерживать доверие к финансовым рынкам. Если бы не GAAP, инвесторы с меньшей охотой доверяли бы информации, предоставляемой им компаниями, потому что у них было бы меньше уверенности в ее достоверности. Без этого доверия мы можем увидеть меньше транзакций, что может привести к более высоким транзакционным издержкам и менее надежной экономике. GAAP также помогает инвесторам анализировать компании, упрощая сравнение «яблок с яблоками» между одной компанией и другой.

Что такое показатели, не предусмотренные GAAP?

Компаниям по-прежнему разрешено представлять определенные цифры без соблюдения принципов GAAP при условии, что они четко определяют эти цифры как не соответствующие GAAP. Компании иногда поступают так, когда считают, что правила GAAP недостаточно гибки, чтобы учесть определенные нюансы их деятельности. В этой ситуации они могут предоставить специально разработанные показатели, отличные от GAAP, в дополнение к другим раскрытиям информации, требуемым в соответствии с GAAP. Однако инвесторы должны скептически относиться к показателям, не относящимся к GAAP, поскольку иногда они могут вводить в заблуждение.

Компании иногда поступают так, когда считают, что правила GAAP недостаточно гибки, чтобы учесть определенные нюансы их деятельности. В этой ситуации они могут предоставить специально разработанные показатели, отличные от GAAP, в дополнение к другим раскрытиям информации, требуемым в соответствии с GAAP. Однако инвесторы должны скептически относиться к показателям, не относящимся к GAAP, поскольку иногда они могут вводить в заблуждение.

В чем разница между МСФО и ОПБУ?

Концептуально GAAP в большей степени основан на правилах, тогда как МСФО в большей степени руководствуются принципами. GAAP используется в основном в США, а МСФО является международным стандартом. Эти два стандарта относятся, среди прочего, к запасам, инвестициям, активам с длительным сроком службы, чрезвычайным ситуациям и прекращенной деятельности.

Что такое общепринятые принципы бухгалтерского учета?

- Общепринятые принципы бухгалтерского учета (GAAP) используются для подготовки и представления финансовой отчетности.

- 10 принципов GAAP относятся к последовательности бухгалтерского учета, прозрачности и этичности.

- Хотя GAAP являются обязательными только для публичных и регулируемых компаний, они настоятельно рекомендуются для всех компаний.

- Эта статья предназначена для владельцев бизнеса и бухгалтеров, которым необходимо знать общепринятые принципы бухгалтерского учета (GAAP), особенно когда компания готовится к первичному публичному размещению акций или слиянию с другим бизнесом.

Если ваша компания надеется однажды выпустить акции или участвовать в слияниях и поглощениях, знание общепринятых принципов бухгалтерского учета (GAAP) имеет решающее значение. Хотя ответственность за GAAP ложится на бухгалтеров, знакомство со стандартами, плюсами и минусами GAAP может помочь вам нанять знающих финансовых экспертов и в конечном итоге может повлиять на долгосрочные продажи вашей компании и потенциал оценки акций.

Что такое ОПБУ?

GAAP — это термин, который относится к набору правил, стандартов и методов бухгалтерского учета, используемых для подготовки и стандартизации финансовой отчетности, выпускаемой компанией. Цель этих стандартов — помочь инвесторам и кредиторам лучше сравнивать компании, устанавливая последовательность и прозрачность. Ожидается, что компании будут следовать общепринятым принципам бухгалтерского учета при представлении своей финансовой информации.

Цель этих стандартов — помочь инвесторам и кредиторам лучше сравнивать компании, устанавливая последовательность и прозрачность. Ожидается, что компании будут следовать общепринятым принципам бухгалтерского учета при представлении своей финансовой информации.

GAAP влияет на следующие виды деятельности:

- Оценка экономической деятельности

- Раскрытие информации о деятельности

- Подготовка и обобщение экономической информации

- Регистрация измерений через регулярные промежутки времени

GAAP — это набор правил бухгалтерского учета, стандартов и практики, регулирующих финансовую отчетность компании. GAAP призван повысить прозрачность и согласованность бухгалтерского учета и финансовой отчетности компании.

10 принципов GAAP

Если ваша компания должна соблюдать GAAP (например, публичная компания), то вы и ваша команда бухгалтеров должны придерживаться следующих 10 соглашений:

1. Принцип регулярности

Этот принцип гласит, что соблюдение GAAP происходит круглосуточно, а не время от времени.

2. Принцип последовательности

Бухгалтеры должны придерживаться одной и той же практики в течение всех отчетных периодов и во всех внешних отчетах о прибылях и убытках. Если бухгалтер меняет свою практику бухгалтерского учета, эти изменения должны быть объяснены и обоснованы в сносках к отчетам о прибылях и убытках вашей компании.

3. Принцип искренности

Бухгалтеры должны оставаться беспристрастными и вести абсолютно точные записи.

4. Принцип постоянства методов

Это требует от бухгалтеров использования одних и тех же методов составления финансовой отчетности во всех финансовых отчетах для упрощения сравнения одного финансового отчета с другим.

5. Принцип отсутствия компенсации

В соответствии с этим принципом бухгалтеры должны четко указывать все положительные и отрицательные значения в финансовом отчете. Кроме того, бухгалтеры не должны пытаться компенсировать долг активом и/или выручку расходом.

6.

Принцип благоразумия

Принцип благоразумияБухгалтеры, использующие GAAP, должны полагаться исключительно на цифры и факты при подготовке финансовой отчетности. Это означает, что бухгалтеры не должны спекулировать или прогнозировать финансовые показатели на основе внешних финансовых отчетов, хотя вы и ваша команда бухгалтеров можете разработать для этой цели внутренние бюджетные прогнозы.

7. Принцип преемственности

Бухгалтеры, соблюдающие GAAP, исходят из того, что бизнес, для которого они составляют финансовую информацию, будет продолжать функционировать в обозримом будущем.

8. Принцип периодичности

Соответствие GAAP требует, чтобы бухгалтеры сообщали все финансовые показатели за отчетный период, который они представляют, а не растягивали периоды или числа, чтобы лучше соответствовать финансовому отчету.

9. Принцип существенности и добросовестности

Этот совместный принцип утверждает, что бухгалтеры должны сообщать все имеющиеся финансовые данные и бухгалтерскую информацию в меру своих возможностей.

10. Принцип максимальной добросовестности

Этот принцип GAAP требует, чтобы бухгалтеры, владельцы бизнеса и все другие стороны, участвующие в финансовой отчетности, были честными и правдивыми.

Как регулируются GAAP

После краха фондового рынка в 1929 году и Великой депрессии правительство приняло законы об учреждении Комиссии по ценным бумагам и биржам США (SEC), которая создала методы бухгалтерского учета для публичных компаний. Вот подробнее о том, что регулирует GAAP и кто контролирует формирование, внедрение и обеспечение соблюдения стандартов GAAP.

- Обязательства по использованию GAAP: Комиссия по ценным бумагам и биржам требует, чтобы публично торгуемые и регулируемые компании следовали GAAP в своей финансовой отчетности. Компании, выпускающие акции, соблюдают этот стандарт в соответствии с Законом о ценных бумагах 1933 года и Законом о фондовых биржах 1934 года, которые требуют ежегодного внешнего аудита независимыми бухгалтерами.

Компании без внешних инвесторов не обязаны следовать этому стандарту.

Компании без внешних инвесторов не обязаны следовать этому стандарту.

- Руководящие органы GAAP: Совет по стандартам финансовой отчетности (FASB) — это группа частного сектора, которая имеет полномочия (от SEC) устанавливать стандарты финансовой отчетности, используемые на корпоративном уровне. Консультативный совет по стандартам финансового учета (FASAC) консультирует FASB по вопросам, влияющим на правила GAAP. SEC признает стандарты, установленные FASB, и имеет право обеспечивать соблюдение этих стандартов.

- Государственные требования: Государственные организации подчиняются набору стандартов, устанавливающих принципы GAAP для государственных и местных органов власти. Этими стандартами управляет Совет по государственным стандартам бухгалтерского учета (GASB).

- Требования для других стран: В других странах действуют собственные правила GAAP, которые отличаются от правил в США.

Эти правила устанавливаются версией FASB каждой страны, такой как Канадский институт дипломированных бухгалтеров (CICA).

Эти правила устанавливаются версией FASB каждой страны, такой как Канадский институт дипломированных бухгалтеров (CICA).

В США GAAP является обязательным для публичных и регулируемых компаний. Совет по стандартам финансового учета (FASB) может устанавливать стандарты GAAP, а SEC имеет право обеспечивать соблюдение этих стандартов. Другие страны имеют свои собственные стандарты GAAP.

Применение GAAP на рабочем месте

Бухгалтеры применяют GAAP через постановления FASB, называемые стандартами финансового учета (FAS). С момента своего создания в 1973 году FASB выпустил более 100 заключений FAS. До создания FASB другие органы ранее либо устанавливали, либо помогали устанавливать GAAP, в том числе Комитет по стандартам бухгалтерского учета Американского института сертифицированных общественных бухгалтеров. Совет по принципам бухгалтерского учета (APB) и Комитет по процедурам бухгалтерского учета (CAP) выпустили заявления, датированные еще 1939. Некоторые стандарты бухгалтерского учета, установленные APB и CAP, все еще действуют.

Хотя стандарты, установленные FASB и его предшественниками, составляют большую часть GAAP, другие правила можно найти в заявлениях Исполнительного комитета по финансовой отчетности (FinREC) AICPA. Дополнительные передовые практики существуют помимо официальных заявлений и являются общепринятыми из-за их повсеместного использования. Например, обычно предполагается, что финансовая отчетность основана на убеждении, что компания продолжит вести бизнес.

Наем специалистов по бухгалтерскому учету GAAP

Специалисты по бухгалтерскому учету хорошо разбираются в бухгалтерском учете по GAAP. Однако из-за множества различных стандартов, связанных с GAAP, правила GAAP могут быть предметом различных интерпретаций и потенциальных манипуляций.

Компании вынуждены нанимать хороших бухгалтеров очень сильно, поскольку затраты на фальсификацию записей или неадекватные бухгалтерские услуги высоки.

Если вы считаете, что ваш малый бизнес может в конечном итоге стать объектом GAAP, вы можете как можно раньше перейти на стандарт. Если это соответствует вашему бюджету, ваша компания может воспользоваться услугами опытного финансового юриста, который поможет вам в проверке кандидатов на должность бухгалтера во время собеседования. Этот специалист может помочь вам задать вопросы, чтобы определить уровень знакомства вашего кандидата с GAAP.

Если это соответствует вашему бюджету, ваша компания может воспользоваться услугами опытного финансового юриста, который поможет вам в проверке кандидатов на должность бухгалтера во время собеседования. Этот специалист может помочь вам задать вопросы, чтобы определить уровень знакомства вашего кандидата с GAAP.

Бухгалтеры и группы бухгалтеров знакомы с принципами GAAP в своей работе, но есть некоторые соображения, о которых должны знать владельцы малого бизнеса. При найме бухгалтера наймите финансового юриста, который поможет вам проверить квалифицированных кандидатов.

GAAP и МСФО

Некоторые страны и транснациональные компании хотели бы, чтобы различия между GAAP и МСФО (Международными стандартами финансовой отчетности) были устранены. Их слияние упростило бы сравнение между компаниями, базирующимися в разных регионах. Сторонники слияния говорят, что это также упростит управление, инвестиции, прозрачность и обучение бухгалтеров.

В настоящее время основное различие между этими двумя стандартами заключается в том, что МСФО основаны на принципах, а ОПБУ основаны на руководствах и правилах.

Об авторе