Приставы снимают деньги с пенсии: С 1 февраля 2022 года судебные приставы не смогут удерживать пенсию и зарплату в счет оплаты долгов

какую часть дохода могут снимать за долги, имеют ли они право списать всю пенсию целиком

Я пенсионер, у меня инвалидность второй группы. Когда потеряла работу, не смогла выплачивать кредиты.

Через суд и судебных приставов с моей пенсии высчитывали 50% в счет уплаты долга. В расчет брали в том числе пенсию по инвалидности, выплаты на лекарства, проезд и санаторное лечение.

С января 2020 года я не получаю ни копейки пенсии. За долги снимают все 100%, включая те 850 Р, которые выдали на средства защиты от коронавируса.

Отправляю письма с жалобами в службу судебных приставов — нет ответа. Какими должны быть мои действия?

Мишель Коржова

знает все про кредиты

Профиль автора

Сожалею, что вы оказались в такой непростой и несправедливой ситуации. По закону приставы не вправе удерживать больше 50% дохода в счет уплаты долга по кредиту. При этом не со всех выплат приставы вообще могут что-то удерживать.

Вам нужно представить приставу сведения о том, какие именно выплаты вам поступают. Если это не принесет результата, советую обратиться с жалобой в управление ФССП вашего региона или в прокуратуру.

Если это не принесет результата, советую обратиться с жалобой в управление ФССП вашего региона или в прокуратуру.

Какую часть дохода могут удерживать приставы

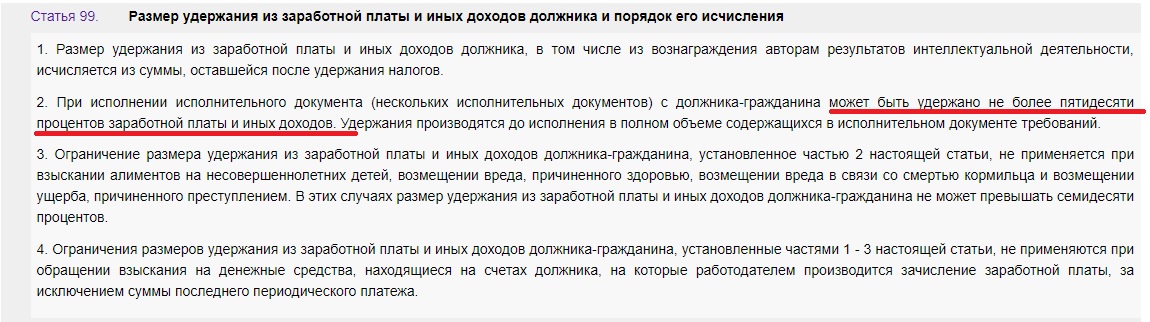

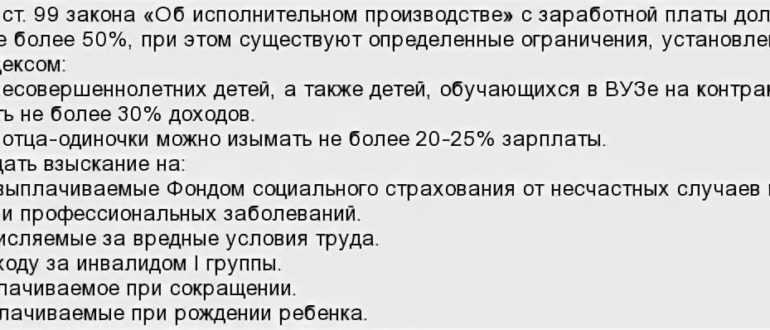

По закону пристав вправе удерживать до 70% дохода должника при взыскании алиментов, возмещении вреда здоровью или в связи со смертью кормильца, а также при возмещении ущерба от преступления. В остальных случаях, например в вашем, пристав имеет право удерживать не более 50% дохода должника.

ст. 99, 101 закона «Об исполнительном производстве»

Из некоторых доходов приставы вообще не могут удерживать деньги. Вот примеры:

- алименты на несовершеннолетних детей;

- пенсия по потере кормильца;

- денежные выплаты отдельным категориям граждан на компенсацию проезда, покупку лекарств и т. д.

Получается, что в вашей ситуации пристав может удерживать не более 50%, причем только из пенсии по старости и инвалидности. Из выплат на лекарства, средства защиты от коронавируса и т. д. ничего удерживать не должны.

д. ничего удерживать не должны.

/money-block/

Блокировка счета судебными приставами

Что делать

Связаться с приставом. Для начала рекомендую вам еще раз связаться с приставом. Проверить, кто именно занимается вашим делом, можно в личном кабинете на госуслугах или на портале ФССП.

Потом позвоните приставу и запишитесь на прием. Заранее подготовьте документы, которые подтверждают, какого рода выплаты вы получаете: отдельно по пенсии, инвалидности и остальным выплатам. С помощью этих документов на приеме у пристава вы сможете подтвердить, с каких доходов не должны удерживать деньги.

/guide/sudebny-dolg/

Как проверить и погасить судебную задолженность

Подать жалобу. Если связаться с приставом не удастся, можно повторно написать жалобу на имя его руководителя. Она может быть в свободной форме, при этом важно указать, что именно нарушил пристав. В вашем случае надо сослаться на статьи 99 и 101 закона «Об исполнительном производстве», которые определяют, какой процент дохода можно удерживать и на какие доходы нельзя обращать взыскание.

К жалобе можно приложить требование о возврате излишне удержанных сумм. Это те суммы, которые превышают 50% и которые с вас удерживают с января 2020 года. В заявлении укажите излишне удержанную сумму и банковские реквизиты счета, на который деньги нужно вернуть.

Лучше, если вы лично подадите жалобу в отдел судебных приставов. Жалобу стоит подготовить в двух экземплярах. В канцелярии попросите поставить отметку о принятии обращения на вашей копии жалобы: этот экземпляр останется у вас, а второй заберут в канцелярии.

Жалобу должны рассмотреть в течение 10 дней. Если вы не дождетесь ответа от пристава в этот срок с учетом времени на доставку почтой, можно подать жалобы в прокуратуру и управление ФССП по вашему региону.

/guide/zhaloba/

Как правильно подать жалобу в любое ведомство

Напишите, что приставы удерживают с вашего дохода больше денег, чем разрешает закон, и что вы уже обращались с жалобой к приставу, но ситуация не изменилась. Аналогично потребуйте вернуть излишне удержанные суммы.

Аналогично потребуйте вернуть излишне удержанные суммы.

Обратиться в суд. Также вы можете обратиться в суд с административным иском об оспаривании незаконного удержания приставом всего вашего дохода. Административный иск надо подавать в районный суд по месту работы отдела судебных приставов, где ведется исполнительное производство.

ст. 128 закона «Об исполнительном производстве»

В иске обязательно укажите нормы закона, которые были нарушены, — статьи 99 и 101 закона «Об исполнительном производстве». В конце перечислите свои требования.

Суд рассмотрит административный иск в течение 10 дней. Госпошлину платить не нужно.

ст. 218 КАС РФ

Что делать?Читатели спрашивают — эксперты отвечают

Задать свой вопрос

Новый закон поможет должникам не остаться без средств к существованию

22 апреля 2021 16:13 Дарья Тиунова Утро России

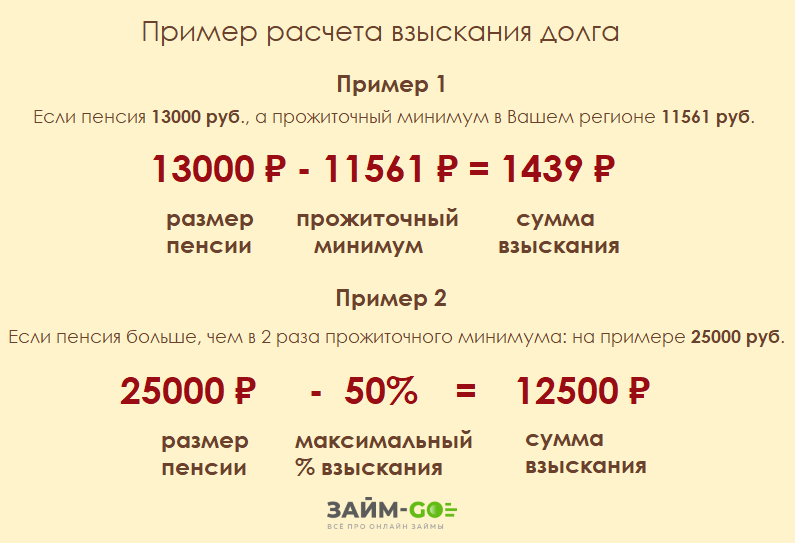

Госдума в первом чтении приняла законопроект о защите гарантированного минимального дохода граждан от списания за долги. Планируется, что на счету должника будет оставаться сумма, равная прожиточному минимуму, и взыскать ее в судебном порядке не получится.

Планируется, что на счету должника будет оставаться сумма, равная прожиточному минимуму, и взыскать ее в судебном порядке не получится.

Задолженность по оплате услуг ЖКХ, долги по кредитам или неоплаченные автомобильные штрафы – сегодня любые долги физического лица могут быть взысканы в судебном порядке. Однако часто такие предписания могут в буквальном смысле лишить должника средств к существованию.

Таких случаев сотни. Вот, например, жалоба гражданина с форума по юридической помощи: «У меня единственный доход – пенсия по инвалидности самая маленькая, группа 3. Я должник у банка, с меня списали деньги. Разве они имеют на это право?»

Сейчас такие действия кредитных организаций вполне законны. В России установлено ограничение: за долги нельзя списывать более 50 процентов заработной платы и более 50 процентов пенсии. Однако если заработная плата или пенсия у гражданина находится на уровне прожиточного минимума, а это сегодня 12702 рубля, то снятие 50 процентов фактически оставляет человека ни с чем. Благо, на проблему обратило внимание государство.

Благо, на проблему обратило внимание государство.

Госдума приняла в первом чтении законопроект о защите гарантированного минимального дохода граждан от списания за долги. Предполагается, что на счету должника будет сохраняться доход не ниже величины прожиточного минимума трудоспособного человека. Механизм прост, пояснил член комитета по труду, социальной политике и делам ветеранов Госдумы РФ Андрей Исаев.

«Данный механизм предполагает, что человек имеет право обратиться в Службу судебных приставов с заявлением, а Служба судебных приставов обязана разъяснить человеку, что такое право есть. В этом заявлении человек указывает один счет в одном банке, где ему будет сохраняться не менее прожиточного минимума трудоспособного человека», – рассказал депутат.

Других документов, кроме заявления, не требуется. Новый законопроект позволит сохранить и минимальную сумму, необходимую для содержания ребенка, а это 11303 рубля.

«Если у человека на иждивении находятся дети, то, безусловно, помимо прожиточного минимума на человека на счету будут оставаться денежные средства, достаточные для сохранения прожиточного минимума на ребенка», – говорит юрист, эксперт ОНФ Вячеслав Курилин.

Кстати, если зарплата или пенсия должника равна сумме прожиточного минимума, то списать с его счета, по новому закону, не получится ни рубля.

суд долги Госдума/Государственная дума законопроект приставы прожиточный минимум общество новости

Использование пенсии для погашения долгов

Вам нужно хорошо подумать, прежде чем брать деньги из пенсионной корзины для погашения долгов. Деньги, которые вы берете из своего горшка сейчас, могут оставить вас с меньшими средствами для жизни в будущем.

Что в этом руководстве

- Последствия использования денег из вашей пенсии для погашения долгов

- Порядок погашения ваших долгов

- Банкротство

Последствия использования денег из вашей пенсии для погашения долгов

Возможно, вы думаете о том, чтобы получить доступ к деньгам вашей пенсии, чтобы помочь вам разобраться в своем финансовом положении.

Пенсию можно использовать для погашения долга.

Но изъятие денег из пенсии может поставить вас в худшее положение, чем вы ожидали.

Прежде чем брать деньги, вам нужно знать, какие последствия могут быть сейчас и в будущем.

Три важные вещи, о которых следует подумать:

- влияние пенсии на ваш будущий доход

- влияние на ваши государственные пособия

- влияние на вашу налоговую позицию, как сейчас, так и позже.

Влияние на вашу пенсию

Пенсии с установленными взносами

Если у вас есть пенсионная корзина с установленными взносами, и вы берете деньги из своей пенсионной корзины для погашения долга, у вас будет меньше денег в вашей корзине, чтобы обеспечить вам доход, когда вы выйдете на пенсию.

Обычно вам должно исполниться 55 лет, прежде чем вы сможете начать получать деньги из своей пенсии.

Ваши возможности использования пенсионной корзины после выхода на пенсию также могут быть ограничены.

Хотя сейчас может быть удобно взять деньги из своей пенсии и использовать их для погашения долгов, у вас не будет этих денег в корзине, чтобы использовать их на пенсии.

Пенсии с установленными выплатами

Если у вас есть пенсия с установленными выплатами, например, последняя заработная плата или средняя пенсия за карьеру, у вас нет денег, из которых вы можете снять деньги. Вы можете начать получать свой доход от пенсии досрочно. Это может позволить вам производить платежи для погашения ваших долгов, но вы, как правило, получаете более низкий доход, потому что потенциально вам придется платить вам доход в течение более длительного времени.

Возможно, вы сможете начать получать свой доход от пенсии раньше, чем в обычном возрасте в соответствии с планом, но обычно не раньше 55 лет. Обычно это не обеспечивает хорошего соотношения цены и качества. Как правило, это будет означать жертвование долгосрочной безопасностью ради краткосрочной выгоды, поэтому вам следует очень хорошо подумать, прежде чем пытаться это сделать.

Обычно это не обеспечивает хорошего соотношения цены и качества. Как правило, это будет означать жертвование долгосрочной безопасностью ради краткосрочной выгоды, поэтому вам следует очень хорошо подумать, прежде чем пытаться это сделать.

Влияние на преимущества

Некоторые льготы зависят от получаемого вами дохода и суммы ваших сбережений.

Таким образом, если вы возьмете деньги из своей пенсии для погашения долгов, это может уменьшить сумму денег, которую вы можете получать от пособий как сейчас, так и в будущем.

Даже если вы используете деньги, которые получаете из своей пенсии, для погашения долгов, это все равно влияет на выплату некоторых пособий.

Влияние на налог

Получение денег из вашей пенсии может повлиять на сумму налога, которую вы платите, и на налоговые льготы, которые вы получаете.

Обычно 25% вашей пенсии выплачивается вам без уплаты налогов. Остаток будет облагаться налогом. Эта необлагаемая налогом сумма в размере 25% часто известна как единовременная пенсионная сумма, и ее можно использовать для выплаты долга, если вы решите, что это подходит именно вам.

Но обналичивание вашей пенсии для погашения долга может привести к большому счету по налогам, которого вы не ожидали, а сумма налога, которую вы платите, уменьшает то, что вы получите из своей пенсионной корзины.

Если вы берете деньги из пенсионной корзины с установленными взносами выше 25% необлагаемой налогом части, на вас также может распространяться годовое пособие на покупку денег (MPAA).

Если на вас распространяется MPAA, это означает, что сумма, которую вы (и ваш работодатель, получающая пенсию по месту работы) можете внести в свою пенсионную корзину с применением налоговых льгот, ограничена 4000 фунтов стерлингов в год.

Если вы не ограничены MPAA, вы можете получить налоговые льготы на пенсионные отчисления в размере 100 % вашего заработка и 40 000 фунтов стерлингов в год (ежегодное пособие) в зависимости от того, что ниже.

Наверх

Порядок погашения ваших долгов

Если у вас есть соглашение об оплате ваших долгов, ваши кредиторы могут получить деньги из вашего пенсионного дохода или единовременных выплат.

Сюда входят деньги или доход от:

- аннуитета или плановой пенсии (например, последней зарплаты или средней пенсии за карьеру)

- накопительный пенсионный фонд

- любые единовременные выплаты

- съешь всю кастрюлю за один раз.

Прежде чем выбрать вариант пенсионного обеспечения, узнайте о статусе вашего долгового обязательства.

Наверх

Банкротство

Каждый год многие люди объявляют себя банкротами.

Банкротство может помочь, если у вас большие долги, на погашение которых обычно уходят годы.

Однако банкротство может иметь серьезные последствия для вашего будущего, как личного, так и финансового.

Это решение требует тщательного рассмотрения, и мы рекомендуем вам получить финансовую консультацию, прежде чем принимать какие-либо решения.

Большинство пенсий не учитываются в качестве активов при банкротстве.

Это означает, что на них не может претендовать лицо, назначенное для управления вашим банкротством, известное как ваш «доверенное лицо», если вы не вычтете деньги из своей пенсии.

Если вы получаете доход или единовременные выплаты из своей пенсии, ваш опекун может попросить вас регулярно выплачивать долги из этих денег.

Они также могут потребовать всю единовременную выплату, если вы возьмете ее, будучи банкротом.

Банкротство до 29 мая 2000 г.

Если бы вы стали банкротом до 29 мая 2000 г., государственный управляющий получил бы контроль над вашими активами.

Затем они передали бы их чему-то, что называется Доверенным управляющим по делам о банкротстве (TIB).

Активы, принадлежащие TIB, будут использованы для выплаты вашим кредиторам.

Пенсионные пособия рассматриваются как актив и будут включены в него.

Оговорки о конфискации

Многие пенсии по месту работы включают в свои правила так называемую оговорку о конфискации.

Это защитит ваши пенсионные пособия, если вас объявят банкротом до того, как вы получили право на получение своих пособий.

Пункт о конфискации предназначен для передачи пенсионных прав попечителям/администраторам программы, а не для того, чтобы они оставались частью вашего имущества.

Если вас объявят банкротом и в вашей схеме есть пункт о конфискации, в то время как у вас не будет дальнейших прав по пенсионной схеме, ваши активы перейдут под контроль доверительных управляющих схемы.

Попечители вашей схемы могут по своему усмотрению выплачивать пособия, когда они причитаются любому бенефициару, в том числе вам или вашему супругу.

Пенсии уже платят

Если пенсия уже выплачивается, Доверительный управляющий в деле о банкротстве (TIB) может обратиться в суд за постановлением о выплате дохода. Это соответствует положениям Закона о несостоятельности 19.86.

Этот приказ означает, что вы должны внести свой вклад в погашение ваших долгов из ваших пенсионных выплат.

Возможно, вам придется делать это в течение максимум трех лет.

При условии, что вы и ваша семья останетесь с достаточным доходом, чтобы жить разумно, после применения любых вычетов.

Это может продолжать действовать, даже если вы были освобождены от банкротства.

Банкротство в 29 лет или позжемай 2000 г.

Если у вас есть пособия по пенсионному плану на рабочем месте, пособия по личному пенсионному плану, пособия по пенсионному плану для заинтересованных лиц или пособия по Разделу 32, которые вы еще не получаете, и если вы объявлены банкротом 29 мая 2000 года или позже, вы защищены от любых претензий. Управляющим в деле о банкротстве (TIB).

Управляющим в деле о банкротстве (TIB).

Однако TIB может обратиться в суд с иском о возмещении того, что они считают «чрезмерными взносами», уплаченными в пенсионную программу.

Вас могут заподозрить в том, что вы заплатили чрезмерные взносы. Это особенно верно, если вы заплатили необычно высокие суммы взносов, и они могут доказать, что вы сделали это, чтобы намеренно лишить своих кредиторов причитающихся денег. Это может покрыть любые взносы, уплаченные за пять лет до вашего банкротства.

Вы также можете заключить внесудебное соглашение с TIB о выплате части пенсии в течение определенного периода времени.

Наверх

Спасибо за отзыв.

Мы всегда стараемся улучшить наш веб-сайт и услуги, и ваши отзывы помогают нам понять, как мы работаем.

Что вы можете сделать со своей пенсионной корзиной

Получить помощь в программе Pension Wise

Pension Wise — это бесплатная и беспристрастная служба, которая поможет вам понять, какие у вас есть варианты получения пенсии.

Узнать о Pension Wise можно на сайте MoneyHelper.

Пенсии с установленными взносами

Эта страница относится к пенсиям с установленными взносами. Пенсии с установленными взносами со временем накапливаются вами или вашим работодателем, внося в него регулярные платежи. Общая сумма денег, которую вы имеете для выхода на пенсию, зависит от того, сколько было внесено в банк и от того, как оправдались инвестиции фонда. Проконсультируйтесь со своим пенсионным фондом, если вы не уверены, какой тип пенсии у вас есть.

Когда вы сможете получать пенсию

Как правило, вы можете начать получать пенсию с установленными взносами, когда вам исполнится 55 лет. Это следует уточнить у поставщика пенсий. Возможно, вы сможете получить пенсию раньше, если вы выходите на пенсию по состоянию здоровья.

Перед принятием решения о личной или трудовой пенсии вам следует получить финансовую консультацию. Возможно, вам придется платить за финансовые консультации, но это может сэкономить вам деньги в долгосрочной перспективе.

Получение пенсии: ваши возможности

У вас есть несколько способов получить доступ к деньгам в вашей пенсионной корзине. Ваши варианты получения личной пенсии:

- получить часть или всю вашу пенсионную корзину в виде единовременной денежной суммы, независимо от ее размера

- купить аннуитет — можно взять и наличными единовременно

- взять деньги напрямую из пенсионного фонда, а остальное оставить инвестированным (просадка дохода) — никаких ограничений на то, сколько можно взять не будет

- сочетание этих вариантов

Важно знать различные налоговые правила для каждого варианта.

Получайте единовременные выплаты наличными

При желании вы можете сразу же получить всю свою пенсионную корзину в виде наличных, независимо от ее размера. Вы также можете взять меньшие суммы в качестве наличных, когда вам нужно.

25% вашей общей пенсионной корзины не облагаются налогом. Вы будете платить налог на остальное, как если бы это был доход.

Пример:

Ваш банк равен 60 000 фунтов стерлингов. Если вы возьмете весь банк сразу, вы получите 15 000 фунтов стерлингов (25% от 60 000 фунтов стерлингов) без налогов. Оставшиеся 45 000 фунтов стерлингов будут считаться доходом, поэтому вы будете платить подоходный налог.

Если вы берете меньшие суммы денег в разное время, 25% каждой суммы не облагаются налогом.

Пример:

Ваш банк равен 60 000 фунтов стерлингов. Если вы каждый месяц снимаете 1000 фунтов наличными. 250 фунтов стерлингов (25% от 1000 фунтов стерлингов) каждый раз не облагаются налогом. Оставшиеся 750 фунтов каждый раз будут облагаться налогом.

Любые налогооблагаемые деньги, которые вы получаете от своей пенсии, будут добавлены к вашему прочему доходу за этот год и будут облагаться налогом по соответствующему диапазону подоходного налога. Это может привести вас к более высокой налоговой категории, чем обычно.

Покупка аннуитета

Вы можете использовать свою пенсионную корзину для покупки аннуитета в страховой компании.

Аннуитет — это ежегодный доход, который будет выплачиваться вам до конца жизни.

Вы можете взять часть своего пенсионного фонда в виде не облагаемой налогом денежной суммы, а на оставшуюся часть купить аннуитет.

Существует множество видов аннуитета, доступных для покупки. Вам следует поискать наиболее подходящий вам вариант.

Ознакомьтесь с руководством по покупке аннуитета на MoneyHelper.

Обычно вы не можете передумать после того, как купили аннуитет.

Просадка дохода

Просадка дохода позволяет вам получать доход из вашей пенсионной корзины, а остальное остается инвестировать. Вы должны узнать у своего пенсионного фонда, предлагают ли они просадку дохода — некоторые этого не предлагают.

Нет никаких ограничений на сумму, которую вы можете взять, используя просадку дохода. Это означает, что максимальной суммы, которую вы можете взять, нет, и вам не потребуется 12 000 фунтов стерлингов в качестве другого годового дохода, чтобы снимать столько, сколько вы хотите.

Вы по-прежнему можете получить 25% своей пенсионной корзины в виде необлагаемой налогом единовременной суммы.

Комбинируйте разные варианты пенсии

Вы сможете комбинировать любой из этих вариантов пенсии в разное время выхода на пенсию. Например, вы можете сначала взять немного денег из своего банка, а потом купить аннуитет.

Мошенничество с пенсионными выплатамиМошенничество с пенсионными выплатами стало более распространенным с апреля 2015 года, когда новые правила позволили людям получить часть или всю свою пенсионную корзину единовременно. Эти мошенничества являются поддельными инвестициями, предназначенными для того, чтобы выманить у вас деньги. Они часто очень убедительны, и любой может быть пойман.

Проверьте признаки пенсионного мошенничества на MoneyHelper.

Получение денег из вашей пенсионной корзины может повлиять на размер ваших пособий

Некоторые пособия рассчитываются на основе вашего дохода и капитала – они называются «пособиями с проверкой нуждаемости». Капитал – это деньги, которые вы имеете в своих сбережениях и инвестициях. Пособия по проверке нуждаемости включают:

Капитал – это деньги, которые вы имеете в своих сбережениях и инвестициях. Пособия по проверке нуждаемости включают:

- Жилищное пособие

- Поддержка доходов

- Пособие по безработице на основе дохода

- Пособие по трудоустройству и поддержке, связанное с доходом

- Пенсионный кредит

Удержание денег из вашей пенсии может повлиять на ваше право на получение этих пособий.

Правила различаются в зависимости от того, достигли ли вы пенсионного возраста. Возраст пенсионного кредита не одинаков для всех — он зависит от того, когда вы родились, и от вашего пола. Вы можете потренироваться, когда достигнете пенсионного возраста, на сайте GOV.UK.

Если вы достигли пенсионного возраста или старше

Если вы подаете заявление на получение пособия по проверке нуждаемости, деньги из вашей пенсии, на которые вы имеете право (а также любые деньги, которые вы снимаете), будут учитываться при расчете вашего капитала и доход.

Если вы уже получаете пособие по проверке нуждаемости, оно может быть сокращено или прекращено, если вы не вычтете из своей пенсии деньги, на которые вы имеете право. Если вы не берете деньги, вас будут рассматривать как человека с «условным доходом», что означает, что эти деньги повлияют на ваше право на получение пособий.

Если вы берете единовременную сумму из своей пенсии и быстро тратите ее, а затем подаете заявление на получение пособия, вы можете не иметь права, потому что деньги, которые вы взяли из своей пенсии, могут считаться «условным капиталом» — это означает, что они считаются капитал при работе, если вы имеете право на льготы.

Таким образом, при принятии решения о том, брать ли деньги из своей пенсионной корзины, вам следует учитывать следующее:

- если вы получаете доход из своей пенсионной корзины, сумма будет учитываться при расчете, имеете ли вы право на получение пособий по проверке нуждаемости — так что ваше право уменьшится, или вы можете потерять право на участие

- если вы имеете право на получение дохода от своей пенсии и решаете не получать его, вы будете рассматриваться как имеющий номинальный доход

- чем больше капитала или дохода вы получите сразу, тем больше это повлияет на ваши права

- любые деньги, которые вы снимаете единовременно, могут означать, что ваши права будут переоценены

- , если вы быстро потратите единовременную сумму и получите право на большее пособие в результате того, что лицо, принимающее решение о пособиях, может решить, что вы мотивируете тратить деньги, чтобы убедиться, что это не повлияет на ваши пособия, проверенные на нуждаемость, вы все еще можете видеть, что у вас есть деньги и уменьшить ваши льготы или потерять льготы

Если вы не достигли пенсионного возраста

В качестве дохода или капитала учитываются только деньги, которые вы фактически получаете из своей пенсии, а не вся сумма, которую вы имеете право получать. В остальном правила те же. Это означает:

В остальном правила те же. Это означает:

- деньги, которые вы берете из своей пенсии, будут рассматриваться как доход или капитал при определении вашего права на получение пособий — чем больше вы берете, тем больше это повлияет на ваше право

- если вы уже получаете пособие по проверке нуждаемости, оно может быть сокращено или прекращено, если вы возьмете единовременную сумму из своей пенсионной корзины

- Если вы уже получаете пособие, любые деньги, которые вы быстро берете и тратите, могут привести к переоценке вашего права на пособие

- если лицо, принимающее решение о выплате пособий, решит, что ваша мотивация расходования денег заключалась в том, чтобы убедиться, что это не повлияет на ваши пособия, прошедшие проверку нуждаемости, можно будет считать, что у вас все еще есть деньги, и ваши пособия будут сокращены или вы потеряете пособия

Используйте калькулятор пособий, чтобы проверить свое право на получение пособий

Вы можете использовать калькулятор пособий Turn2us, чтобы проверить, какие пособия вы можете получить. Вы также можете получить финансовую консультацию.

Вы также можете получить финансовую консультацию.

Получите помощь по программе Pension Wise

Pension Wise — это бесплатная и беспристрастная служба, которая поможет вам понять, какие у вас есть варианты получения пенсии.

Узнать о Pension Wise можно на сайте MoneyHelper.

Запись на прием к специалисту по пенсионному обеспечению

Вы можете записаться на бесплатную консультацию к специалисту по вопросам пенсионного обеспечения, который обсудит с вами варианты получения пенсии. Назначения будут проводиться либо по телефону, либо лично со специалистами Консультационной службы по пенсиям и Консультации граждан.

Назначение встречи имеет значение для вас, если:

- у вас есть пенсионная корзина с установленными взносами

- вы приближаетесь к пенсии или вам 50 лет или больше

Запишитесь на прием в Pension Wise на веб-сайте MoneyHelper или позвоните по номеру 030 0330 1001 с 8:00 до 20:00 с понедельника по пятницу. Вы также можете записаться на прием, посетив ближайший к вам Центр помощи гражданам.

Вы также можете записаться на прием, посетив ближайший к вам Центр помощи гражданам.

Другая помощь с пенсиями

Вам следует получить финансовую консультацию, прежде чем принимать решение о том, как забрать свою пенсионную корзину. Возможно, вам придется платить за финансовые консультации, но это может сэкономить вам деньги в долгосрочной перспективе.

Свяжитесь с MoneyHelper для бесплатной и беспристрастной консультации по поводу вашей пенсии.

MoneyHelper

Телефон: 0800 011 3797

с понедельника по пятницу с 9:00 до 17:00. Закрыт в праздничные дни.

Звонки на этот номер бесплатны.

Веб-чат: www.moneyhelper.org.uk/PensionsChat/

www.moneyhelper.org.uk/pensions-and-retirement

Помог ли этот совет?Да Нет

Оставьте это поле имени пустым Оставьте это поле адреса пустым

Почему этот совет не помог?это не относится к моей ситуации

Не хватает деталей

Я не могу понять, что мне делать дальше

Я не понимаю

Расскажите, пожалуйста, подробнее, почему наш совет не помог.

Об авторе