Проблемные банки: Проблемные банки в России

Проблемные банки в России

Центробанк России отозвал лицензию у НКО «Премиум»

Организация допускала нарушения требований в области противодействия легализации доходов, полученных преступным путем, и финансированию терроризма.

09:44 17/12/2021

ЦБ отозвал лицензию у банка «Спутник»

По величине активов «Спутник» на 1 сентября находился 293-ом месте в банковской системе России.

07:54 01/11/2021

ЦБ аннулировал лицензию у черкесского «Тексбанка»

Основанием для данного шага послужило ходатайство организации, которое было направлено в Центробанк, в связи с решением общего собрания акционеров о ее добровольной ликвидации.

10:58 14/05/2021

Как не стать жертвой обмана в банке: советы экспертов

По данным Центробанка, мисселинг в отношении финансовых продуктов чаще всего встречается в банковских офисах, куда россияне приходят для открытия или продления вклада.

14:39 17/04/2021

ЦБ отозвал лицензии у трех российских банков

Речь идет о московском коммерческом банке «Геобанк», адыгейском акционерном обществе «Майкопбанк», а также расчетной небанковской кредитной организации (РНКО) «РИБ».

17:09 02/04/2021

Банк России лишил лицензии ООО «Платежный стандарт»

Регулятор объяснил свое решение тем, что деятельность кредитной организации отличалась высоким процентом сомнительных транзитных операций и нарушала Федеральный закон «О банках и банковской деятельности».

05:35 25/12/2020

Центробанк аннулировал лицензию московского «Оргбанка»

Основанием послужило ходатайство кредитной организации, направленное в Банк России в связи с решением общего собрания участников о ее добровольной ликвидации.

11:35 03/08/2020

ЦБ отозвал лицензию у московского «Народного банка»

Финансовая организация занималась в основном предоставлением банковских гарантий, при этом их объем в несколько раз превышал размер собственных средств банка.

09:47 24/07/2020

Отзыв лицензии, по данным Банка России, последовал за нарушение федеральных законов, регулирующих банковскую деятельность и допущение несвоевременного исполнения клиентских платежей.

05:54 14/07/2020

BCG: Цифровизация российских банков лучше зарубежных

В отчете Boston Consulting Group (BCG) российский банковский сектор получил высокую оценку за подготовку и оснащение финансовых организаций в период пандемии цифровыми системами.

05:44 21/04/2020

«Невский банк» признали банкротом

Такое решение вынес Арбитражный суд. У банка отозвали лицензию в декабре 2019 года.

09:46 30/03/2020Центробанк отозвал лицензию у московского ПФС-банка

Банк допускал нарушения законодательства в области противодействия легализации доходов, полученных преступным путем, и финансированию терроризма.

09:16 17/01/2020

ЦБ лишил лицензии Чувашкредитпромбанк

По данным регулятора, банк допускал нарушения законодательства, проводил сомнительные операции.

11:14 07/11/2019

ЦБ аннулировал лицензию у «Данске банка»

Основанием для аннулирования лицензии послужило ходатайство кредитной организации, направленное в Банк России в связи с решением единственного акционера о ее добровольной ликвидации.

11:40 01/11/2019

ПОКАЗАТЬ ЕЩЕ

Проблемные банки — новости по теме Проблемные банки

ГлавнаяПроблемные банки

Финансы

Какие перспективы у Capital Bank и AsiaCredit Bank?

Своим мнением с Kapital.kz поделились эксперты

банки банковский сектор БВУ банковская система проблемные банки Банки РК

Финансы

Агентом Qazaq Banki будет банк со стабильным положением

В Нацбанке рассказали о том, как получить деньги вкладчикам

проблемные банки Qazaq Banki Банк Астаны

Финансы 10.2018 · 17:55″>24.10.2018 · 17:55

10.2018 · 17:55″>24.10.2018 · 17:55

Суд принял решение о ликвидации Qazaq Banki

В ближайшее время Нацбанк создаст ликвидационную комиссию

проблемные банки Qazaq Banki

Финансы

Данияр Акишев прокомментировал ситуацию по проблемным банкам

Как заверил глава Нацбанка, вкладчикам будут выплачены все деньги

Данияр Акишев проблемные банки Qazaq Banki Банк Астаны

Финансы

Розница погубит банки

Более чем на 4% вырос объем кредитов в непроизводственный сектор

банки проблемные займы девальвация девальвация тенге проблемные банки

Бизнес 12.2013 · 12:16″>24.12.2013 · 12:16

12.2013 · 12:16″>24.12.2013 · 12:16

Нацбанк предполагает, а жизнь располагает

Неоправданно оптимистичными выглядят планы главного банка страны по снижению неработающих займов

банки финансы Национальный Банк РК безнадежные кредиты проблемные банки

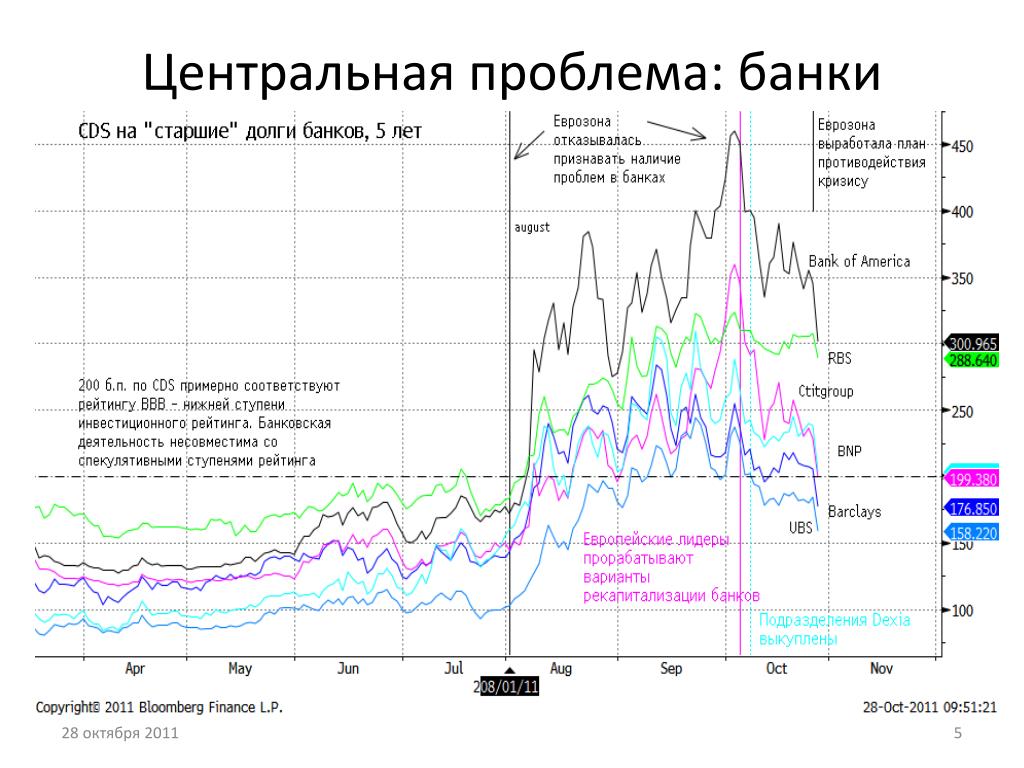

В мире

Еврозона будет выделять средства банкам напрямуюМинистры финансов еврозоны договорились о возможности использования Европейского механизма стабильности (ESM). Средства могут в…

еврозона Евросоюз проблемные банки

В мире

Еврокомиссия намерена получить право закрывать банки

Еврокомиссия предлагает предоставить ей полномочия по сворачиванию деятельности проблемных банков еврозоны. При этом подготовлен…

При этом подготовлен…

Германия Евросоюз Еврокомиссия проблемные банки

Связанные теги

банкиQazaq BankiЕвросоюзБанк АстаныГерманияЕврокомиссияеврозонафинансы

У крупного банка проблемы, и никто не знает, какая именно и почему. фирмами в четвертом квартале.

Объем активов банков, включенных в список проблемных банков FDIC — список банков, получивших плохие оценки от регулирующих органов, — подскочил примерно на 120 миллиардов долларов в четвертом квартале, согласно банковскому профилю агентства за четвертый квартал, опубликованному на прошлой неделе. Это более чем в три раза превышает предыдущий показатель активов проблемных банков, и это самый высокий показатель с третьего квартала 2013 года9.0003

В то же время количество банков в этом списке сократилось на два, до 44.

«Это говорит о том, что у регулирующих органов есть серьезные опасения по поводу надзора в отношении одного из наших крупных банков», — сказал Джереми Кресс, доцент кафедры бизнеса. права в Школе бизнеса Росса Мичиганского университета.

права в Школе бизнеса Росса Мичиганского университета.

Ежеквартальный банковский профиль предназначен для регулярного информирования общественности о состоянии банковской отрасли без разглашения конфиденциальной информации об отдельных банках. FDIC отказалась сообщить подробности о том, почему увеличилась сумма активов в списке проблемных банков, но заявила, что методология не изменилась.

Фирмы попадают в список проблемных банков, если они имеют рейтинг 4 или 5 по рейтинговой шкале Camels — международно признанной методологии, которая оценивает достаточность капитала банка, качество активов, управление, прибыль, ликвидность и чувствительность к стрессу.

«Это подпитывает более широкий разговор, который продолжается уже некоторое время: имеет ли смысл то, что все это анонимно?» — сказал Кресс. «С одной стороны, если вы идентифицируете банк, этот банк потерпит поражение на рынке, но если вы этого не сделаете, это приведет к спекуляциям, которые нанесут ущерб более широкому кругу фирм».

Это относительное отсутствие ясности заставило наблюдателей размышлять о том, почему общая сумма проблемных активов подскочила, а общее количество учреждений сократилось.

Кресс вместе с другими экспертами по банковской политике заявил, что наиболее вероятным сценарием является то, что FDIC добавит в список банк с активами около 120 миллиардов долларов.

Хотя это стало первым квартальным банковским профилем Мартина Грюнберга на посту главы агентства, Кресс сказал, что это изменение, скорее всего, не является отражением надзорных приоритетов Грюнберга. По его словам, список и рейтинги проблемных банков уже были в движении задолго до ухода бывшего председателя Елены Маквильямс в начале февраля.

Ряд банков попадают в диапазон активов в 120 миллиардов долларов, но не каждый банк в этом диапазоне может оказаться под подозрением. Например, любой банк, находящийся в процессе завершения слияния, скорее всего, решил бы все надзорные вопросы задолго до подачи заявки на слияние.

Также возможно, что скачок связан не с одним банком, а с несколькими более мелкими банками. Но этот сценарий менее правдоподобен, учитывая, что общее количество банков в списке сократилось. FDIC также обычно отмечает любые изменения методологии или налогового учета, которые могут привести к увеличению активов проблемных банков.

По данным FDIC, в начале 2018 года этот показатель вырос до 56 миллиардов долларов с 14 миллиардов долларов. Газета Wall Street Journal позже сообщила , что Федеральная резервная система определила американское подразделение Deutsche Bank как находящееся в «проблемном состоянии». Активы проблемных банков оставались в диапазоне от 40 до 50 миллиардов долларов до самого последнего отчетного квартала.

В более широком смысле рост активов вызывает опасения по поводу слабости банковской отрасли. Активы проблемных банков не увеличивались так сильно со времен финансового кризиса, отмечают эксперты.

«В лучшем случае это была идиосинкразическая проблема, которая не свидетельствует о более широкой отраслевой тенденции», — сказал Кресс. «Но, возможно, это верхушка айсберга, и мы видим существенные недостатки в управлении рисками».

«Но, возможно, это верхушка айсберга, и мы видим существенные недостатки в управлении рисками».

Увеличение проблемных активов связано с тем, что банковский сектор в целом сообщил о в основном положительном четвертом квартале , поскольку фирмы высвободили деньги, которые они отложили на покрытие убытков, которые так и не материализовались во время пандемии. Прибыль увеличилась на 7,4% по сравнению с тем же периодом прошлого года.

Ли Райнерс, непосредственный исполнительный директор Duke Global Financial Markets Center, сказал, что, учитывая другую информацию в QBP, он не будет «рассматривать это учреждение как предвестник грядущих событий».

«Если то, что поместило это учреждение в список проблемных банков, связано с тем, чем занимались другие банки, например кредитованием конкретных клиентов или бизнес-направлением, то это было бы очень тревожно», — сказал он. «Но в этом отчете нет ничего другого, что выявило бы системную проблему в банковском секторе».

Томас Варданян, исполнительный директор Центра финансовых технологий и кибербезопасности, сказал, что, хотя увеличение активов проблемных банков «указывает на то, что на это стоит обратить внимание», это «не является огромной проблемой в контексте всех других благоприятных цифр».

Конечно, любое обсуждение по определению является спекулятивным и, возможно, небезосновательным. Райнерс сказал, что имена в списке проблемных банков хранятся в тайне, чтобы предотвратить «самосбывающееся пророчество и спровоцировать бегство». Но эта непрозрачность также означает, что здоровые фирмы могут быть подвергнуты сомнению без причины, сказал он.

«Мне жаль банки такого же размера, но инвесторы могут взглянуть на их балансы», — сказал он. «Там достаточно информации для инвесторов, чтобы посмотреть и вычеркнуть имена из списка, так что это, вероятно, неудобно, но это не приведет к падению этих банков».

Как восстановление проблемных банков может помочь меньшинствам и женщинам

- По Сара Кута

- 03 октября 2022 г.

- ЦБ РФ — Финансы

- Поделиться этой страницей

Федеральные регулирующие органы вмешиваются, когда банки США плохо управляются или берут на себя чрезмерный риск. И если неформальные усилия по решению таких проблем, как рискованное кредитование или недостаточный капитал, не увенчаются успехом, банковские органы могут издать принудительное решение и распоряжение (EDO), крайнюю меру, чтобы заставить банки принять корректирующие меры. EDO представляет собой дорожную карту для соблюдения требований, и учреждение, которое не следует ему, может быть вынуждено закрыться.

Эти приказы имеют непреднамеренную выгоду: они приводят к увеличению ипотечного кредитования исторически неблагополучных категорий заемщиков, таких как представители групп меньшинств и женщин, по словам аспиранта Университета Юты Бёнчана Ана, Роберта Бушмана из Университета Северной Каролины, Федеральной резервной системы. Аня Клейменова и Римми Э. Томи из Chicago Booth.

Томи из Chicago Booth.

EDO, как правило, не занимаются вопросами, связанными с нормами справедливого кредитования, и тем не менее данные за 17 лет, охватывающие 1350 дисциплинированных банков, показывают, что после прохождения процесса корректировки курса кредитные учреждения выдавали жилищные ипотечные кредиты заемщикам из числа меньшинств и женщинам, которые были первичными или индивидуальными заемщиками, согласно исследованию. И они сделали это, не принимая на себя большего риска.

«Улучшения внутренней политики и процедур, инициированные органами банковского надзора, могут привести к очень реальным изменениям в кредитовании, которые потенциально могут повлиять на местную экономику, рост и занятость», — говорит Томи. «Когда вводятся и документируются новые кредитные политики, а сотрудники следуют передовым методам кредитования, это снижает субъективность и улучшает результаты кредитования для меньшинств и женщин».

Исследователи сосредоточились на банках, которые получили самые распространенные и серьезные типы ЭДО, от 1997 до 2013 года, от Федеральной корпорации по страхованию депозитов, Федеральной резервной системы и Управления валютного контролера. Они исключили приказы, в которых упоминалось о справедливом кредитовании, и проанализировали три года до принудительных мер, период, когда приказ действовал, и пять лет после него. Они также изучили данные Закона о раскрытии информации о жилищной ипотеке на уровне транзакций по заявкам на получение ипотечного кредита, включая расовую и этническую принадлежность заявителей, гарантированные кредиты и причины отказа. В исследовании заемщиками из числа меньшинств были те, кто идентифицировал себя как чернокожих или афроамериканцев, азиатов, американских индейцев или коренных жителей Аляски, коренных жителей Гавайев или других тихоокеанских островов или небелых латиноамериканцев.

Они исключили приказы, в которых упоминалось о справедливом кредитовании, и проанализировали три года до принудительных мер, период, когда приказ действовал, и пять лет после него. Они также изучили данные Закона о раскрытии информации о жилищной ипотеке на уровне транзакций по заявкам на получение ипотечного кредита, включая расовую и этническую принадлежность заявителей, гарантированные кредиты и причины отказа. В исследовании заемщиками из числа меньшинств были те, кто идентифицировал себя как чернокожих или афроамериканцев, азиатов, американских индейцев или коренных жителей Аляски, коренных жителей Гавайев или других тихоокеанских островов или небелых латиноамериканцев.

Они обнаружили, что до EDO банки на 9,6% чаще отказывали в кредитных заявках от заемщиков из числа меньшинств, чем от белых заемщиков. Но после того, как банки внесли изменения, требуемые федеральными регулирующими органами, это число упало до 4,6%. Пройдя принудительные меры, банки также расширили кредитование женщин, которые были первичными или индивидуальными заемщиками.

Женщины и заемщики из числа меньшинств, как правило, имеют более низкий общий уровень благосостояния, что затрудняет для них получение займов и формирование кредитной истории. Они также более подвержены шокам доходов, наносящим ущерб кредитоспособности. Все это обычно приводит к тому, что банки с большей вероятностью отклоняют заявки этих заемщиков на получение ипотечного кредита на основании кредитного рейтинга.

Однако после периода федерального надзора банки стали на 3,4% менее склонны отклонять кредитные заявки от миноритарных заемщиков из-за их кредитной истории, обнаружили исследователи. Скорее всего, это связано с тем, что банки улучшили свою оценку кредитного риска.

«Если улучшение работы банков позволит им лучше обрабатывать информацию, они смогут использовать дополнительные источники достоверной информации и меньше полагаться на кредитные истории или кредитные рейтинги, которые непропорционально ставят в невыгодное положение сообщества меньшинств», — говорит Томи.

Поскольку федеральные регулирующие органы часто требуют более строгих процедур внутреннего управления и документации, банки также могут меньше полагаться на усмотрение отдельных кредитных специалистов, как показывает исследование. «Возможно, банкам придется должным образом документировать свои процессы внутреннего аудита и кредитную политику, чтобы уменьшить субъективность кредитных специалистов», — говорит Томи.

Исследователи обнаружили, что чем суровее принудительные меры, тем больше увеличивается кредитование несовершеннолетних заемщиков. Результаты также были лучше в округах с более высокой долей субстандартных заемщиков. Хотя исследование было сосредоточено на наиболее экстремальных примерах плохо управляемых банков, его выводы подчеркивают возможность того, что улучшения в административном контроле банков могут сыграть важную роль в расширении доступа к кредитам для заемщиков из числа меньшинств.

Еще из обзора стенда в Чикаго

Пример статьи Swiss

Связанные темы

- Государственная политика

- Финансы

- ЦБ РФ — государственная политика

- ЦБ РФ — Финансы

Еще от Чикагского стенда

Пример статьи Swiss

Связанные темы

- Государственная политика

- Финансы

- ЦБ РФ — государственная политика

- ЦБ РФ — Финансы

Ваша конфиденциальность

Мы хотим продемонстрировать нашу приверженность вашей конфиденциальности.

Об авторе