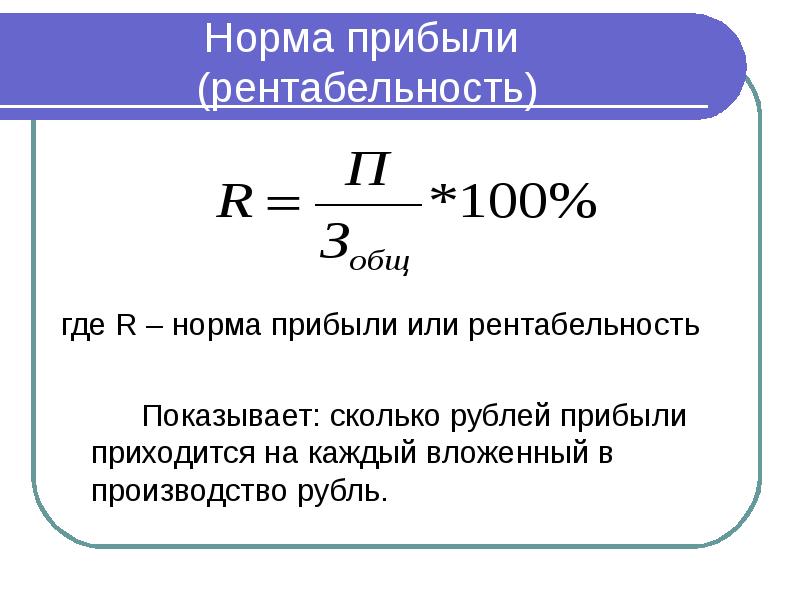

Процент прибыли формула: Как посчитать прибыль | Современный предприниматель

Показатели EBITDA и EBIT — Альт-Инвест

Открыть эту статью в PDF

Назначение показателей EBITDA и EBITEBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization) — прибыль до налогов, процентов и амортизации. EBITDA демонстрирует прибыль компании до учета расходов, связанных с капитальными вложениями и финансированием. Показатель часто используют как косвенную характеристику свободного денежного потока за период, который можно использовать для оплаты займов и новых инвестиций.

EBIT (Earnings Before Interest and Taxes) — прибыль до вычета процентов и налогов. Показатель EBIT, в отличие от EBITDA, учитывает расходы на амортизацию. Однако проценты по долгам не учитываются, и таким образом EBIT характеризует прибыль компании до оплаты долгов. Показатель часто применяют в анализе рентабельности инвестиций компании, когда надо отделить эффективность ее операций от влияния структуры капитала.

В обоих случаях под налогами подразумевается налог на прибыль.

Расчет показателей EBITDA и EBIT

Формулу расчета показателя EBIT, как правило, записывают в следующем виде:

EBIT = Чистая прибыль + Налог на прибыль + Проценты к уплате

Соответственно формула расчета EBITDA будет выглядеть так:

EBITDA = EBIT + Амортизация

Использование формул на практике может быть связано с рядом сложностей. Две наиболее частые проблемы — сложность получения данных об амортизации и отсутствие единого подхода к учёту неоперационных доходов и затрат.

Амортизация отсутствует в виде отдельной строки в отчетности компаний по РСБУ, поэтому обычная бухгалтерская форма №2 не содержит всех данных для расчета EBITDA. Аналитику потребуется получить дополнительные отчеты с выделенной амортизацией. В отчетности крупных компаний, которая готовится в соответствии с МСФО и содержит больше деталей, амортизация обычно выделена. Но и для таких компаний возможны разные варианты отчетности. Некоторые предприятия показывают амортизацию не одной строкой, а распределяя её по разделам затрат. Другие компании включают амортизацию в разные статьи затрат, в зависимости от того, к какой сфере деятельности относится соответствующее имущество. Расчет EBITDA будет зависеть от корректного выделения амортизации в отчете о прибылях и убытках.

В отчетности крупных компаний, которая готовится в соответствии с МСФО и содержит больше деталей, амортизация обычно выделена. Но и для таких компаний возможны разные варианты отчетности. Некоторые предприятия показывают амортизацию не одной строкой, а распределяя её по разделам затрат. Другие компании включают амортизацию в разные статьи затрат, в зависимости от того, к какой сфере деятельности относится соответствующее имущество. Расчет EBITDA будет зависеть от корректного выделения амортизации в отчете о прибылях и убытках.

Неоперационные доходы и затраты — источник множества неточностей в расчете показателей EBIT и EBITDA, так как единого подхода к правилам их учета не сложилось. С одной стороны, определение показателя EBIT подразумевает, что в него попадут все статьи доходов и затрат, влияющие на чистую прибыль, кроме налога и процентов. Тогда любые неоперационные статьи, такие как нерегулярные события, доходы/затраты от переоценки, инвестиционные доходы и т.

Вот, например, как определяет показатель EBITDA в своей отчетности ИнтерРАО:

Руководящий орган, отвечающий за принятие решений по операционной деятельности, оценивает результаты операционных сегментов на основе показателя EBITDA, который рассчитывается как прибыль/(убыток) за период до учета:

- финансовых доходов и расходов;

- расходов по налогу на прибыль;

- амортизации основных средств и нематериальных активов;

- обесценения / (восстановления обесценения) основных средств;

- обесценения гудвила и прочих нематериальных активов;

- обесценения ценных бумаг и активов, классифицируемых как предназначенные для продажи;

- резервов под обесценение дебиторской задолженности и устаревшим запасам; прочим резервам;

- доли в прибыли/(убытках) ассоциированных компаний и эффектов, связанных с приобретением и выбытием компаний Группы;

- доходов/(расходов) от операций по продаже/покупке ценных бумаг и активов, классифицируемых как предназначенные для продажи;

- а также расходов на благотворительность,

- доходов/(расходов) от реализации и списания нефинансовых активов

- и прочих аналогичных эффектов, объединенных в статью Прочие в сверке показателей EBITDA отчетных сегментов с чистой прибылью/(убытком) за отчетный период.

Порядок определения Группой EBITDA может отличаться от порядка, применяемого другими компаниями. Информация об амортизации основных средств и нематериальных активов, процентных доходах и расходах раскрывается в информации по сегментам, так как она регулярно анализируется органом, принимающим решения по операционной деятельности.

Некоторые компании, устанавливая свои правила расчета EBITDA, дают показателю название Adjusted EBITDA (скорректированный EBITDA), чтобы подчеркнуть, что схема индивидуальна для данной компании. Другие предприятия просто считают EBITDA как операционную прибыль, либо с учетом неоперационных доходов и затрат без соответствующих пояснений.

Термины Adjusted EBITDA и OIBDA (Operating Income Before Depreciation and Amortization) призваны устранить неоднозначность в определении понятия EBITDA, но поскольку все эти показатели не входят в стандарты отчетности, то единого правила не установлено, и в большинстве случаев компании и аналитики используют термин EBITDA для всех вариантов расчета.

Лизинг и показатели EBITDA и EBITЕще один вопрос правильного расчета EBITDA и EBIT связан с лизингом и арендой, которые использует компания. Классификация аренды как операционной или как финансового лизинга существенно меняет структуру отчетности компании.

Вот сравнение финансового и операционного лизинга в отчетности:

| Финансовый лизинг | Операционный лизинг | |

|---|---|---|

| Появятся активы? | да | нет |

| Появится долг? | да | нет |

| Операционные расходы | нет | да |

| Амортизация | да | нет |

| Проценты к уплате | да | нет |

| Учёт в EBITDA | нет | да |

Поскольку лизинговые расходы могут составлять значительную часть всех расходов компании, важно правильно классифицировать их при расчете EBITDA. Но для некоторых случаев классификация аренды как лизинга неоднозначна. Например, компания «Магнит» публикует финансовую отчетность в двух вариантах: с отражением расходов на аренду помещений для магазинов как операционных и с отражением их как лизинга. Аналогичные особенности в отчетности характерны для многих торговых сетей.

Но для некоторых случаев классификация аренды как лизинга неоднозначна. Например, компания «Магнит» публикует финансовую отчетность в двух вариантах: с отражением расходов на аренду помещений для магазинов как операционных и с отражением их как лизинга. Аналогичные особенности в отчетности характерны для многих торговых сетей.

Для того, чтобы подчеркнуть, что при расчете EBITDA аренда была классифицирована как финансовый лизинг и не уменьшала величину этого показателя, используют несколько измененный термин EBITDAR (Earnings Before Interest, Taxes, Depreciation, Amortization and Rent), то есть прибыль до вычета процентов, налогов, амортизации и аренды.

Применение в финансовом анализе

EBIT используют в финансовом анализе вместо чистой прибыли в коэффициентах, которые затрагивают эффективность как собственного, так и заемного капитала. Это такие показатели как рентабельность суммарных активов (ROA) или рентабельность инвестированного капитала (ROIC). Ряд методических пособий (в частности, методики CFA Institute) поясняют, что EBIT применяют как аналог операционной прибыли, хотя между ними и есть разница, описанная выше.

Ряд методических пособий (в частности, методики CFA Institute) поясняют, что EBIT применяют как аналог операционной прибыли, хотя между ними и есть разница, описанная выше.

Показатель EBITDA используют главным образом в виде соотношения TD/EBITDA, суммарный долг к EBITDA, характеризующего долговую нагрузку компании по сравнению с ее способностью платить по долгам.

Применение в оценке бизнеса

Показатель EBITDA крайне популярен в оценке бизнеса, причем как для расчета мультипликаторов при сравнительной оценке, так и для построения финансовых моделей при оценке доходным подходом.

В сравнительной оценке компаний мультипликатор (коэффициент), основанный на EBITDA, дает оценку не собственного капитала, а стоимости всей компании, в том числе с учетом долга. Он называется EV/EBITDA, где EV (Enterprise Value) — стоимость предприятия. Для того, чтобы получить стоимость акционерного капитала, из этой суммы вычитают чистый долг компании.

В доходном подходе аналитик создает финансовую модель компании с прогнозом на 5-10 лет. В таких моделях часто используют маржу по EBITDA (то есть отношение EBITDA к продажам), чтобы оценить рентабельность будущих продаж компании. Практически всегда в подобных моделях подразумевается, что EBITDA, полученный из исторической отчетности, отражает стабильную операционную рентабельность бизнеса, и именно это является причиной, по которой в расчете EBITDA исключают неоперационные доходы и затраты.

EBITDA — расчет рентабельности

Содержание

- Пример расчета EBITDA

- Отличие операционной маржи и EBITDA

- Рентабельность по EBITDA и риски использования показателя EBITDA при оценке инвестиций

EBITDA (англ. Earnings before interest, taxes, depreciation and amortization) – это прибыль до вычета процентов, налогов и амортизации

. Расчет EBITDA используется для измерения операционной рентабельности компании, поскольку он учитывает только те расходы, которые необходимы для «ежедневного» ведения бизнеса. Однако из-за его гибкости существенная трудность возникает при использовании показателя EBITDA в качестве показателя рентабельности: поскольку расчет ЕБИТДА по балансу официально не регулируется, компании могут манипулировать этим показателем, представляя бизнес более прибыльным, чем есть на самом деле.

Расчет EBITDA используется для измерения операционной рентабельности компании, поскольку он учитывает только те расходы, которые необходимы для «ежедневного» ведения бизнеса. Однако из-за его гибкости существенная трудность возникает при использовании показателя EBITDA в качестве показателя рентабельности: поскольку расчет ЕБИТДА по балансу официально не регулируется, компании могут манипулировать этим показателем, представляя бизнес более прибыльным, чем есть на самом деле.Для анализа финансового состояния компании и получения полной картины ее прибыльности корпоративные финансисты и инвесторы внимательно изучают финансовые отчеты и балансы. В этом процессе для измерения рентабельности используется ряд показателей и соответствующих финансовых коэффициентов. Как правило, аналитики рассматривают стандартизованные показатели рентабельности, изложенные в общепринятых принципах бухгалтерского учета – GAAP и МСФО, поскольку они легко сопоставимы между предприятиями и отраслями. При этом существуют показатели к ним не относящиеся, но также широко применяющиеся на практике.

Например, при расчете в качестве источника дохода используется только операционный доход. При таком определении прибыли ЕБИТДА наиболее тесно связан с операционной прибылью. По крайней мере, теоретически исключение расходов на амортизацию активов является единственной реальной разницей между этими двумя цифрами. Поскольку операционная прибыль отражается в отчете о прибылях и убытках компании, самый простой способ расчета EBITDA – начать с показателя GAAP/МСФО и работать в обратном направлении (EBITDA формула расчета 1)

EBITDA = Операционная прибыль + Расходы на амортизацию

Пример расчета EBITDA

Например, за финансовый квартал, закончившийся 30 июня 2017 года, компания имела операционную прибыль в размере 128,79 млн. долл. США, а амортизационные расходы — 29,05 млн. долл. США. Вышеприведенная формула расчета EBITDA в этом случае даст следующий результат:

128,79 млн. долл. США + 29,05 млн. долл. США = 157,84 млн. долл. США

Однако многие компании интерпретируют название этого показателя буквально, включая все расходы и источники дохода, независимо от их связи с основными операциями. В соответствии с этим методом ЕБИТДА рассчитывается исходя из чистой прибыли и списания налогов, процентов и амортизации. Эта формула расчета позволяет включить в прибыль любые дополнительные доходы от инвестиций или вторичных операций, а также разовые платежи за продажу актива. (ЕБИТДА формула расчета 2):

В соответствии с этим методом ЕБИТДА рассчитывается исходя из чистой прибыли и списания налогов, процентов и амортизации. Эта формула расчета позволяет включить в прибыль любые дополнительные доходы от инвестиций или вторичных операций, а также разовые платежи за продажу актива. (ЕБИТДА формула расчета 2):

EBITDA = Чистая прибыль + Процент + Налоги + Износ + Амортизация

Возьмем за основу вышеприведенный пример: в дополнение к расходам на амортизацию компания имеет чистую прибыль в размере 70,28 млн. долл. США, налоги в размере 56,43 млн. долл. США и 2,08 млн. долл. США в виде процентных платежей за квартал. В рамках этой расчетной модели показатель EBITDA за тот же финансовый квартал составит:

70,28 млн. долл. США + 2,08 млн. долл. США + 56,43 млн. долл. США + 29,05 млн. долл. США = 157,84 млн. долл. США.

Стоит отметить, что формулы ЕБИТДА могут дать разные результаты. Разница в расчетах по EBITDA может быть объяснена продажей большого количества оборудования или высокой инвестиционной прибылью, но если эти параметры не указаны явно, результат может ввести в заблуждение. Недобросовестная компания может легко использовать один метод расчета в этом году, а на следующий год переключиться на другой, чтобы дать завышенную оценку своей деятельности. Если же метод расчета остается неизменным из года в год, показатель ЕБИТДА будет весьма полезен для сравнения исторических показателей.

Недобросовестная компания может легко использовать один метод расчета в этом году, а на следующий год переключиться на другой, чтобы дать завышенную оценку своей деятельности. Если же метод расчета остается неизменным из года в год, показатель ЕБИТДА будет весьма полезен для сравнения исторических показателей.

Отличие операционной маржи и EBITDA

Операционная маржа и EBITDA – это два показателя рентабельности компании. Несмотря на то, что они связаны, они показывают различные измерения прибыли и различные точки финансового анализа для компании.

Операционная маржа, также называемая маржа операционной прибыли, является одним из показателей уровня прибыли компании. Она рассчитывается в процентах от общей выручки с продаж, при этом все затраты на ведение бизнеса учитываются в формуле, за исключением налогов, процентов, прибыли или убытков от инвестиций, а также любых прибылей или убытков от событий за пределами обычных деловых операций компании, таких как продажа недвижимости, зданий и т. д. Затраты, участвующие в расчете операционной маржи, включают заработную плату и пособия для сотрудников и независимых подрядчиков, административные расходы, стоимость деталей или материалов, необходимых для производства товаров, продаваемых компанией, расходы на рекламу и амортизацию. Расчет операционной маржи помогает компаниям анализировать и сокращать переменные затраты, связанные с ведением бизнеса.

д. Затраты, участвующие в расчете операционной маржи, включают заработную плату и пособия для сотрудников и независимых подрядчиков, административные расходы, стоимость деталей или материалов, необходимых для производства товаров, продаваемых компанией, расходы на рекламу и амортизацию. Расчет операционной маржи помогает компаниям анализировать и сокращать переменные затраты, связанные с ведением бизнеса.

Хотя показатели, используемые для расчета операционной маржи и EBITDA, несколько перекрываются, EBITDA обычно считается более тесно связанной с чистой прибылью, поскольку чистая прибыль дает базовую сумму, из которой рассчитывается EBITDA. Чистая прибыль – это приблизительный расчет рентабельности компании, так как она включает в себя все затраты и расходы компании, налоги, проценты, разовые или чрезвычайные расходы и суммы, которые не включены в расчет операционной прибыли. EBITDA представляет собой сумму чистой прибыли с налогами, процентами, амортизацией, добавленной к этой сумме. Таким образом, EBITDA включает в себя оба показателя, которые обычно классифицируются по чистой прибыли (налоги и проценты), и показатель, который обычно классифицируется по операционной прибыли (амортизация).

Таким образом, EBITDA включает в себя оба показателя, которые обычно классифицируются по чистой прибыли (налоги и проценты), и показатель, который обычно классифицируется по операционной прибыли (амортизация).

Рентабельность по EBITDA и риски использования показателя EBITDA при оценке инвестиций

При принятии инвестиционного решения существуют два конкретных риска, если инвестор полагается на данные о рентабельности по EBITDA:

- рентабельность по EBITDA не является хорошим показателем эффективности компаний с дорогостоящим оборудованием или оборудованием, приобретенным в долг;

- рентабельность по EBITDA может скрыть тот факт, что некоторые компании имеют высокий показатель EBITDA, но при этом низкую чистую прибыль и рентабельность.

Маржа EBITDA измеряет прибыль компании до уплаты процентов, налогов и амортизации в процентах от ее общей выручки. Маржа EBITDA может быть рассчитана так:

Маржа EBITDA = EBITDA/общая выручка

Для инвесторов маржа EBITDA – это хороший способ оценить потенциал планируемых инвестиций, поскольку она дает понимание об эффективности компании, не принимая во внимание финансовые решения, решения по бухгалтерскому учету и многие налоговые условия.

Хотя EBITDA представляет определенный интерес для инвесторов, как основной аргумент в принятии решения он обладает рядом недостатков. Например, компании, работающие в отраслях, которые требуют большого количества основных фондов, в частности обрабатывающая промышленность, не дадут инвесторам точных характеристик эффективности по марже EBITDA. Основные средства, обычно приобретаемые в кредит, имеют процентные платежи, которые не включаются в EBITDA, и высокую амортизацию, которая также не включена в показатель EBITDA. Хотя EBITDA является полезным показателем эффективности, он не учитывает чистый доход компании, который может оказаться очень низким для инвестора и сигнализировать о том, что инвестиции будут неэффективными.

Таким образом, показатель EBITDA полезен для сравнения чистой рентабельности различных компаний в части принятия решений, связанных с финансированием и бухгалтерским учетом. Но при использовании данного показателя инвесторами нужно учитывать наличие определенных рисков.

Но при использовании данного показателя инвесторами нужно учитывать наличие определенных рисков.

Формула прибыли — Формула расчета процента прибыли и примеры

Прибыль определяется как сумма, полученная от продажи продукта, превышающая себестоимость продукта. Это сумма, полученная от любого вида коммерческой деятельности. Таким образом, если цена продажи (SP) продукта превышает себестоимость (CP), это считается прибылью или прибылью. Он объясняет финансовую выгоду, получаемую, когда доход от коммерческой деятельности превышает налоги, затраты и т. д., связанные с содержанием фирмы.

Формула прибыли

Прибыль лучше описывать в терминах себестоимости и продажной цены. Себестоимость продукта или товара — это его реальная цена, тогда как продажная цена — это сумма, по которой объект продается. Итак, если цена продажи продукта превышает себестоимость, то фирма получила прибыль.

В результате формула расчета прибыли выглядит следующим образом:

Прибыль = S.

где,

С.П. себестоимость товара

S.P. – цена продажи товаров

P. – C.P.

P. – C.P. Формулы для расчета прибыли

Различные формулы для расчета прибыли Формулы:

- Формула для расчета прибыли в процентах зависит от прибыли и C.P.

Формула процента прибыли = (Прибыль × 100)/ C.P.

- Формула валовой прибыли – это прибыль от общего объема продаж товаров

Валовая прибыль = общий доход – общая стоимость проданных товаров

- Чистая прибыль – это прибыль, полученная после исключения всех расходов и прочих затрат.

Процент прибылиЧистая прибыль = Валовая прибыль – Расходы

Процент прибыли (%) представляет собой сумму прибыли, представленную в процентах от общей суммы. Потому что эта прибыль зависит от себестоимости.

Процент прибыли = (Прибыль / Себестоимость) × 100

Решенные примеры по формуле прибыли

Пример 1. Продавец покупает ручки оптом за рупий. 20 каждый. Он продает каждую из них за рупий. 45. Какова будет прибыль и процент прибыли?

Решение:

Дано: Цена продажи ручки (S.P) = рупий. 45

Себестоимость ручки (C.P) = Rs. 20

Теперь, согласно формуле прибыли,

Прибыль = Цена продажи – Себестоимость

Таким образом, прибыль = 45 – 20

Прибыль = рупий. 25

Теперь, используя формулу процента прибыли,

Прибыль % = (Прибыль / Себестоимость) × 100

Таким образом, процент прибыли = (25 / 20) × 100

= процент 1,25 × 100

Прибыль = 125%.

Пример 2: Если владелец магазина продает фрукты по 250 рупий за кг, себестоимость которых составляет 150 рупий за кг. Какую прибыль получит владелец магазина?

Какую прибыль получит владелец магазина?

Решение:

Дано, Себестоимость = 150 рупий/-

Цена продажи = 250 рупий/-

Из формулы прибыли мы знаем, что

Прибыль = Цена продажи – Себестоимость

Прибыль = 250 – 150 рупий 100/- .

Пример 3. Найдите процент прибыли, если прибыль равна 100 рупий, а себестоимость 150 рупий.0002 Процент прибыли = (Прибыль / Себестоимость) × 100

Так как прибыль = 100 рупий, а себестоимость = 150 рупий

Следовательно, прибыль % = (100/150) × 100

Прибыль % = 10000/150

= 66,66

Следовательно, процент прироста равен 66,66%.

Пример 4: Санджу продал цифровые часы за рупий. 6000, на которых он получает 25%. Какова себестоимость цифровых часов?

Решение:

Для цифровых часов Коэффициент усиления = 25%.

Пусть себестоимость часов (CP) = 100 рупий.

Следовательно, цена продажи (S.P.) цифровых часов = (100 + 25) = 125

Если цена продажи (S.P.) составляет 125 рупий, себестоимость (C.P.) составляет 100 рупий.

Следовательно, при цене продажи (S.P.) 6000 рупий,

Себестоимость (C.P.) = {100 / (100 + прибыль)} × 6000

= 100/125 × 6000

= (100 × 6000) /125

= 600000/125

= 4800

Таким образом, себестоимость (CP) цифровых часов = рупий. 4800.

Пример 5: Себестоимость сумки составляет рупий. 350 и цена продажи рупий. 400. Найдите процент прибыли, который он заработал.

Решение:

Стоимость затрат = 350

Цена продажи = 400

Прибыль = SP — CP

= 400 — 350

= 50.

выигрыш% = (прибыль / цена затрат. ) x 100

= (50/350) × 100

= 14,28 %

Пример 6. Какова будет продажная цена, если прибыль составит 100 рупий, а себестоимость 350 рупий?

РЕШЕНИЕ:

ПРОДАЖА ПРОДОЛЖЕНИЯ = x

Учитывая стоимость затрат = 350

и прибыль = 100 рупий

Прибыль = цена продажи (S.

100 = x. – 350

или x = 100 + 350

x = 450

Таким образом, цена продажи составляет 450 рупий.

Ответ:

Формула для расчета прибыли: Прибыль = Цена продажи – Себестоимость.

Вопрос 2: По какой формуле рассчитать убытки?

Ответ:

Формула для расчета убытка: Убыток = Себестоимость – Цена продажи.

Вопрос 3: Что такое формула процента прибыли?

Ответ:

Формула для расчета процента прибыли дается Процент прибыли = (Прибыль / CP) × 100

Вопрос 4: Что такое формула прибыли?

Ответ:

Если продукт продается по более высокой цене, чем его себестоимость, получается прибыль.

Вопрос 5: Какова формула расчета процента прибыли с использованием цены продажи?

Ответ:

Шаги для определения процента прибыли, если даны S.P. и Profit:

Шаг 1: Рассчитать C.P. по формуле С.П. = S.P. – Прибыль

Шаг 2: Использование C.P. и Прибыль рассчитать процент прибыли по формуле

Процент прибыли = (Прибыль / C.P.) × 100

Таким образом, процент прибыли рассчитывается.

Связанные ресурсы

- Формула продажной цены

- Формула процентного уменьшения

- Формула процентного увеличения

Как рассчитать на примерах средства для вашей прибыли.

В сегодняшнем быстро меняющемся деловом климате трудно держать руку на пульсе эффективности бизнеса, когда вы находитесь в разгар сезона.

К счастью, есть несколько удобных бизнес-расчетов, которые вы можете использовать, чтобы убедиться, что вы на правильном пути, а именно формула процента прибыли.

В этом сообщении блога мы познакомим вас с формулой процента прибыли и приведем несколько примеров того, как ее можно применить в вашем бизнесе. К концу у вас будет четкое понимание того, как измерить успех вашей компании!

Что такое формула процента прибыли?

Формула процента прибыли — это простой способ рассчитать прибыль, которую вы получаете от продажи. Важно знать свою норму прибыли, чтобы вы могли соответствующим образом оценивать свои продукты и получать достойную прибыль, чтобы продолжать развивать свой бизнес.

Процент прибыли = (Цена продажи – Стоимость товаров) / Цена продажи

В приведенной выше формуле цена продажи представляет собой любую стоимость покупки товара или услуги потребителем. По сути, это окончательная розничная цена товара. Это отличается от себестоимости продукта, которая представляет собой сумму денег, необходимую для производства товара или услуги до добавления какой-либо наценки или маржи.

Предположим, вы продаете виджет за 10 долларов, а его изготовление обходится вам в 5 долларов. Ваш процент прибыли будет:

Процент прибыли = ($10 – $5) / $10

Процент прибыли = 50%

Таким образом, за каждый проданный вами виджет вы получаете 50% прибыли.

Теперь предположим, что вы хотите увеличить размер прибыли. Это можно сделать, увеличив цену продажи или уменьшив стоимость проданных товаров. Допустим, вы увеличили цену продажи до 12 долларов. Ваш новый процент прибыли будет следующим:

Процент прибыли = (12 – 5 долларов) / 12 долларов

Процент прибыли = 58,3%

Таким образом, увеличив цену продажи на 2 доллара, вы увеличили свою прибыль на 8,3%. Неплохо!

Предположим, вы хотите снизить стоимость товаров. Вы можете сделать это, найдя более дешевого поставщика или создав более эффективные процессы. Допустим, вы можете снизить стоимость товаров до 4 долларов. Ваш новый процент прибыли будет следующим:

Процент прибыли = (10 – 4 доллара) / 10 долларов

Процент прибыли = 60%

Итак, уменьшив стоимость товаров на 1 доллар, вы увеличили свою прибыль на 10%.

Как видите, формула процента прибыли — это простой способ рассчитать размер вашей прибыли. Хотя он показывает вам, как у вас дела сегодня, он также показывает, как изменение цены продажи или стоимости товаров может повлиять на ваш процент прибыли.

Что такое маржа прибыли?

Маржа прибыли — это мера прибыли, которую конкретная компания получает от каждой продажи. Он рассчитывается путем деления чистой прибыли на выручку. Чистая прибыль – это общая сумма денег, которую компания заработала после того, как все расходы были оплачены. Выручка – это общая сумма денег, которую компания заработала от продаж.

Маржа прибыли важна, потому что она показывает, сколько прибыли компания получает от каждой продажи. Это хороший способ сравнить разные компании и посмотреть, какие из них более эффективно зарабатывают деньги.

Маржа прибыли — это пример маржи, которая не совпадает с наценкой на продукт, которая представляет собой другой тип расчета. См. разницу между наценкой и маржой в соответствующем сообщении в блоге.

Давайте рассмотрим пример. Предположим, что компания А имеет чистую прибыль в размере 100 000 долларов США и выручку в размере 1 000 000 долларов США. Компания B имеет чистую прибыль в размере 50 000 долларов США и выручку в размере 500 000 долларов США. Маржа прибыли компании А составляет 10%, а норма прибыли компании Б — 10%.

Это означает, что компания A получает 10 долларов прибыли на каждые 100 долларов продаж, а компания B получает только 5 долларов прибыли на каждые 100 долларов продаж. Компания А более эффективно зарабатывает деньги, чем компания Б.

Есть несколько моментов, о которых следует помнить, когда вы смотрите на свою прибыль.

- Более высокая норма прибыли не всегда лучше . У компании с высокой прибылью сейчас может быть все хорошо, но она может быть не в состоянии поддерживать такой уровень прибыльности в будущем.

- Маржа прибыли зависит от отрасли. В некоторых отраслях рентабельность выше, чем в других.

- На размер прибыли могут влиять одноразовые статьи . Например, компания может продать часть имущества за разовую покупку. Это увеличило бы размер прибыли компании за этот год, но такое случается не каждый год.

- Маржа прибыли — это всего лишь один показатель , который следует учитывать при оценке компании. Его следует рассматривать вместе с другими показателями, такими как рост доходов, операционные расходы и денежный поток.

- Маржа прибыли — это показатель того, какую прибыль компания получает от каждой продажи . Это не то же самое, что чистая прибыль или выручка.

Чистая прибыль – это общая сумма денег, которую компания заработала после оплаты всех расходов. Выручка – это общая сумма денег, которую компания заработала от продаж. Маржа прибыли — это процент чистой прибыли, которую ваша компания удерживает в качестве прибыли.

Использование маржи прибыли

Маржа прибыли — это хороший способ сравнить различные компании и посмотреть, какие из них более эффективно зарабатывают деньги. Тем не менее, это всего лишь один показатель, на который следует обратить внимание при оценке вашего бизнеса. Его следует рассматривать вместе с другими показателями, такими как рост доходов, операционные расходы и денежный поток.

Что такое процент валовой прибыли?

Процент валовой прибыли является ключевым показателем для предприятий электронной коммерции. Он сообщает вам процент дохода, который остается после учета стоимости проданных товаров.

Важность понимания процента валовой прибыли

Этот показатель важен, потому что он позволяет вам увидеть, какую прибыль вы получаете от каждой продажи, и может помочь вам принять решение о ценах, запасах и других аспектах вашего бизнеса.

Как рассчитать процент валовой прибыли

Чтобы рассчитать процент валовой прибыли, вам необходимо знать две вещи:

- Валовая прибыль

- Общий доход

Ваша валовая прибыль представляет собой разницу между вашим общим доходом и стоимостью товаров.

Ваш общий доход — это общая сумма денег, которую вы зарабатываете на продажах. Чтобы рассчитать это, вам нужно знать цену каждого предмета, который вы продали, и количество проданных предметов.

Получив эти два числа, вы можете рассчитать процент валовой прибыли, разделив валовую прибыль на общий доход.

Допустим, вы продали 100 ключей по цене 10 долларов каждый. Стоимость каждого предмета составляла 5 долларов, поэтому ваша валовая прибыль составила бы 500 долларов (100 ключей x 5 долларов валовой прибыли на предмет). Ваш общий доход составит 1000 долларов США (100 предметов x 10 долларов США за ключ). Это означает, что ваш процент валовой прибыли составит 50% (500 долларов США/1000 долларов США).

Этот пример показывает, почему процент валовой прибыли является таким важным показателем для предприятий электронной коммерции. Он дает четкое представление о том, какую прибыль вы получаете от каждой продажи, и может помочь вам принять решение о ценах, запасах и других аспектах вашего бизнеса.

Об авторе