Процент вклада в сбербанке: Вклады в Сбербанке на сегодня

Вклады СберБанка в 2021 для физических лиц на сегодня

- Какие вклады предлагает «Сбербанк»?

- Требования и документы

- Выгоден ли вклад в «Сбербанке»?

- Как оформить вклад?

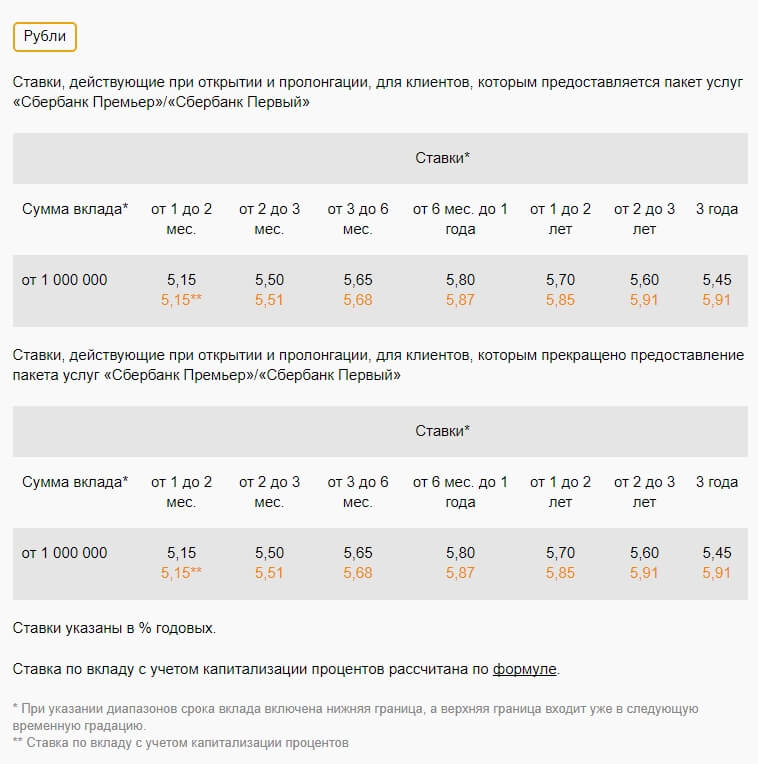

Многие стремятся открыть депозит в «Сбербанке», потому что это самый крупный и самый надежный банк в стране. Там всегда есть несколько программ по вкладам, в которых можно поучаствовать. Можно открыть вклад по ставке от 0.01% до 4.50% годовых. Сумма вклада варьируется от 1 рубля до 300000000 и более, а срок вклада начинается от 1 дня до 1097 дней.

Какие вклады предлагает «Сбербанк»?

Процентная ставка по вкладам в «Сбербанке» варьируется от 0.01% у вклада, где можно снимать и дополнять в любой момент, до 4.50% и выше для вкладов, у которых жесткие условия снятия строго после завершения полного срока вклада.

Среди видов вкладов можно выделить следующие:

- онлайн вклады – открывать можно, не выходя из дома;

- пополняемые, со снятием и фиксированные – есть такие, где только один раз кладется сумма и трогать ее до окончания срока не желательно, а есть такие, где можно пополнять и снимать в течение всего срока;

- специально для пенсионеров – ставка побольше, функций поменьше, защищенные вклады;

- проценты выплачиваются или добавляются к сумме вклада – во втором случае доход от вклада будет выше.

Требования и документы

Чтобы открыть вклад, достаточно быть:

- совершеннолетним;

- дееспособным;

- иметь паспорт.

Можно быть гражданином РФ или другого государства.

Выгоден ли вклад в «Сбербанке»?

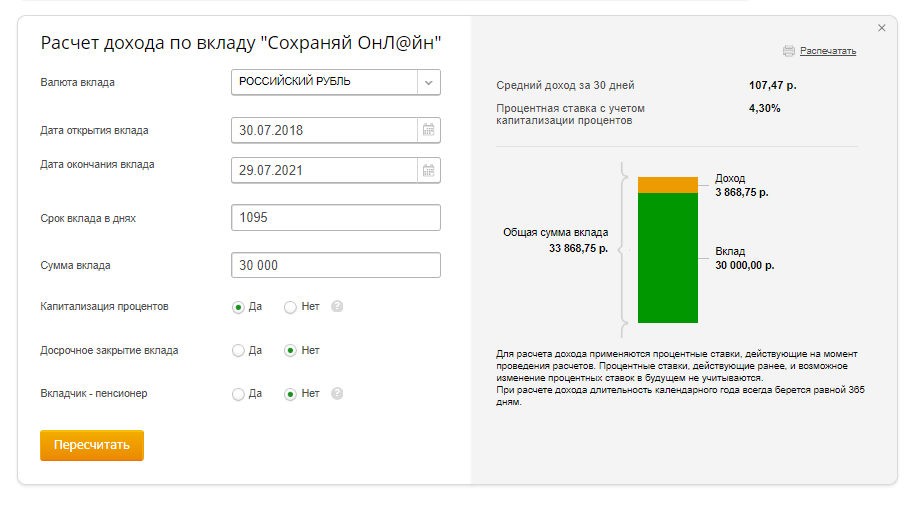

Чтобы понять, насколько выгоден вклад в «Сбербанке», можно воспользоваться нашим калькулятором вкладов. На странице нужно ввести все данные – процент по вкладу, сумму, вид процентов и другие поля, если они известны. Затем нажать на кнопку «Рассчитать». В правой стороне страницы появится информация о том, каким будет вклад – сколько процентов будет начислено за период, сколько получится получить дохода.

Как оформить вклад?

Чтобы оформить вклад, достаточно перейти по ссылке с нашего сайта и оставить заявку. При желании можно открыть вклад прямо в приложении «Сбербанк онлайн», если там уже есть личный кабинет и счет.

Ставка | Сумма от 140 000 ₽ | Срок вклада 6 — 12 месяцев | ||

Ставка | Сумма от 1 ₽ | Срок вклада 36 месяцев | ||

Ставка | Сумма от 700 000 ₽ | Срок вклада 1 — 36 месяцев | ||

Ставка | Сумма от 1 000 ₽ | Срок вклада 1 — 36 месяцев | ||

Ставка | Сумма от 10 000 ₽ | Срок вклада 12 месяцев | ||

Ставка | Сумма от 1 000 ₽ | Срок вклада 1 — 36 месяцев | ||

Ставка | Сумма от 5 000 000 ₽ | Срок вклада 3 — 36 месяцев | ||

Ставка | Сумма от 700 000 ₽ | Срок вклада 3 — 36 месяцев | ||

Ставка | Сумма — | Срок вклада 3 — 36 месяцев | ||

Ставка | Сумма от 1 000 ₽ | Срок вклада 3 — 36 месяцев | ||

Ставка | Сумма 5 000 000 — 500 000 000 ₽ | Срок вклада 3 — 36 месяцев | ||

Ставка | Сумма от 700 000 ₽ | Срок вклада 3 — 36 месяцев | ||

Ставка | Сумма от 30 000 ₽ | Срок вклада 3 — 36 месяцев | ||

Ставка | Сумма от 30 000 ₽ | Срок вклада 3 — 36 месяцев | ||

Ставка | Сумма от 1 ₽ | Срок вклада 36 месяцев | ||

Ставка | Сумма от 150 000 $ | Срок вклада 1 — 36 месяцев | ||

Ставка | Сумма от 50 000 $ | Срок вклада 6 — 36 месяцев | ||

Ставка | Сумма от 100 $ | Срок вклада 6 — 36 месяцев | ||

Ставка | Сумма от 100 $ | Срок вклада 6 — 36 месяцев | ||

Ставка | Сумма от 150 000 $ | Срок вклада 3 — 36 месяцев |

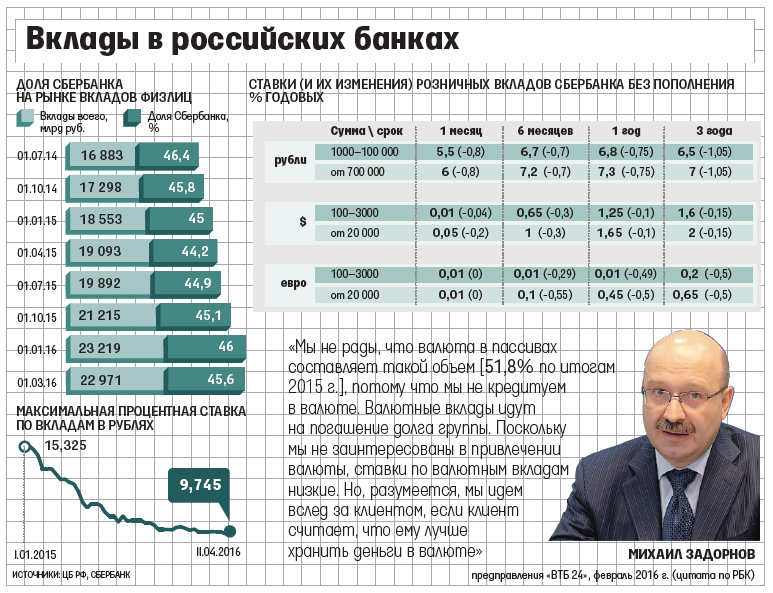

Как менялись ставки по вкладам в Сбербанке и в банковской системе РФ с 2014 года.

Досье — Биографии и справки

Досье — Биографии и справкиТАСС-ДОСЬЕ. 25 апреля 2016 года Сбербанк России снизил ставки по вкладам физических лиц. Обновленные ставки по депозитам находятся в диапазоне от 5,05% до 7,76% в рублях, от 0,1% до 3% в долларах США и от 0,01% до 2,06% в евро.

Динамика ставок Сбербанка с 2014 года

По состоянию на начало 2014 года, ставки по рублевым вкладам в Сбербанке (для Москвы и основных вкладов «Управляй», «Пополняй», «Сохраняй») составляли от 4,4% до 7,25% в долларах и от 0,3% до 2,25% в евро. Эти ставки действовали до октября 2014 года, когда они впервые были незначительно повышены (в два этапа, 10 и 14 октября) в пределах 0,5%. Вслед за этим ставки повышались еще 4 и 18 декабря.

Максимальные ставки по вкладам Сбербанк установил 24 декабря 2014 года, когда для привлечения валютной ликвидности ставки по долларовым депозитам были резко подняты до 5%, а в евро — до 4,9%. При этом даже на краткосрочные валютные депозиты от 100 долларов и евро действовали ставки от 3% до 3,5%.

С 1 апреля 2015 года Сбербанк начал планомерно снижать ставки по валютным депозитам (до 3,95% для долларовых вкладов и до 3,85% — для вкладов в евро).

Уже с 8 июля Сбербанк уменьшил доходность по валютным депозитам до 2,75% в долларах и менее 2% — в евро. Максимальная доходность по рублевым депозитам была установлена в размере 6,3 — 8,05%.

При этом, несмотря на начало очередного падения курса рубля в октябре 2015 года, Сбербанк осенью снижал ставки по валютным депозитам (16 октября и 24 ноября), в то время как ставки по рублевым депозитам с 8 июля 2015 года до 25 апреля 2016 года не менялись.

Динамика ставок по вкладам по России в целом

По данным ЦБ РФ, в январе 2014 г. средневзвешенные процентные ставки по вкладам до одного и свыше одного года составляли 5,3% и 7,33% соответственно в рублях; 2,01% и 2,75% — в долларах; 1,59% и 2,7% — в евро. Минимальный размер ставок был зафиксирован в марте 2014 года: 5,07% и 7,17% в рублях; 1,66% и 2,55% — в долларах; 1,35% и 2,18% — в евро.

Максимальная доходность была зафиксирована в январе 2015 года, когда банки опасались снижения ликвидности: из-за этого ставки на срок до и более одного года колебались на уровне 12,33% и 13,11% в рублях; 5,22% и 5,51% в долларах; 4,96% — в евро. Выше 4-5% средние ставки по валютным депозитам держались до мая-апреля 2015 года, затем начался спад их доходности. Перед очередным резким снижением курса рубля в октябре 2015 года ставки по рублевым депозитам составляли 6,92% и 8,87% соответственно, по депозитам в долларах: 1,7% и 3,05%, по депозитам в евро: 1,22% и 2,23%.

Согласно последним данным ЦБ РФ (на февраль 2016 года), ставки по депозитам в рублях на срок до и более одного года составляли 8,68% и 9,07% соответственно; в долларах: 1,58% и 2,52%; в евро: 0,94% и 1,47%.

БКС Экспресс — новости фондового рынка и экономики. Статьи об инвестициях и финансовых инструментах. Котировки акций, графики онлайн. Технический и фундаментальный анализ. Комментарии и прогнозы аналитиков

5 признаков, что акцию не стоит покупать

Для каждой компании характерен свой инвестиционный кейс, в котором стоит разобраться перед покупкой акций. Каждая ситуация индивидуальна, но существует ряд критериев, которые могут уже на первых этапах знакомства с эмитентом указать на низкую инвестиционную привлекательность. Приводим список из 5 важных критериев, при наличии которых стоит всерьез задуматься о выборе другой бумаги. 1. Высокая долговая нагрузка Для эффективно работающей компании умеренная долговая нагрузка не является проблемой. Если рентабельность бизнеса превышает ставку по кредиту, а денежный поток с запасом покрывает процентные выплаты, то сложностей возникнуть не должно. Однако слишком большое долговое бремя способно серьезно навредить компании. Обычно долговую нагрузку оценивают показателем Чистый долг/EBITDA. Показатель до 3х является нормальным. Показатель от 3х до 4х может быть характерен для предприятий, которые работают на растущем рынке и активно инвестируют в расширение производства. Показатель свыше 4х является тревожным сигналом. Компания становится уязвима к внешним шокам, а котировки ее акций — чувствительны к неблагоприятным событиям.

Каждая ситуация индивидуальна, но существует ряд критериев, которые могут уже на первых этапах знакомства с эмитентом указать на низкую инвестиционную привлекательность. Приводим список из 5 важных критериев, при наличии которых стоит всерьез задуматься о выборе другой бумаги. 1. Высокая долговая нагрузка Для эффективно работающей компании умеренная долговая нагрузка не является проблемой. Если рентабельность бизнеса превышает ставку по кредиту, а денежный поток с запасом покрывает процентные выплаты, то сложностей возникнуть не должно. Однако слишком большое долговое бремя способно серьезно навредить компании. Обычно долговую нагрузку оценивают показателем Чистый долг/EBITDA. Показатель до 3х является нормальным. Показатель от 3х до 4х может быть характерен для предприятий, которые работают на растущем рынке и активно инвестируют в расширение производства. Показатель свыше 4х является тревожным сигналом. Компания становится уязвима к внешним шокам, а котировки ее акций — чувствительны к неблагоприятным событиям.

В отсутствие таких драйверов акции могут долгое время оставаться на одном уровне. Ярким примером являются обыкновенные акции Сургутнефтегаза. Несмотря на существенную недооценку к стоимости активов, причин для роста акций нет уже давно. За 10 лет с конца 2010 г. акции выросли на 11%, что соответствует годовой доходности 1,1%. Даже с учетом дивидендов доходность за десятилетний период не превышает 2,7% при средней инфляции 5,7%. 5. Все продают, и акция сильно упала На фондовом рынке полезно уметь идти против мнения большинства. Но не стоит понимать это слишком буквально. Именно большинство определяет динамику котировок. Если большинство настроено негативно в отношении акции, то для этого, как правило, есть веские основания, которые не стоит игнорировать. Падение котировок на десятки процентов не должно становиться единственной причиной для покупки акции. Иногда нисходящий тренд завершается не разворотом к росту, а длительной консолидацией на минимальных значениях, в ходе которой не исключено и более глубокое снижение.

В отсутствие таких драйверов акции могут долгое время оставаться на одном уровне. Ярким примером являются обыкновенные акции Сургутнефтегаза. Несмотря на существенную недооценку к стоимости активов, причин для роста акций нет уже давно. За 10 лет с конца 2010 г. акции выросли на 11%, что соответствует годовой доходности 1,1%. Даже с учетом дивидендов доходность за десятилетний период не превышает 2,7% при средней инфляции 5,7%. 5. Все продают, и акция сильно упала На фондовом рынке полезно уметь идти против мнения большинства. Но не стоит понимать это слишком буквально. Именно большинство определяет динамику котировок. Если большинство настроено негативно в отношении акции, то для этого, как правило, есть веские основания, которые не стоит игнорировать. Падение котировок на десятки процентов не должно становиться единственной причиной для покупки акции. Иногда нисходящий тренд завершается не разворотом к росту, а длительной консолидацией на минимальных значениях, в ходе которой не исключено и более глубокое снижение.корпоративных вкладчиков верны ведущим российским банкам

МОСКВА, 26 окт. (Рейтер) - Российские компании остаются с крупнейшими банками страны, несмотря на потрясения в секторе, с общим объемом корпоративных депозитов в первой десятке банков мало изменено 1 октября по сравнению с месяцем ранее, согласно анализу данных центрального банка.Российский банковский сектор находится под пристальным вниманием после Центробанк приобрел двух крупных частных кредиторов: Открытие и БИНБАНК менее чем за месяц.Информация о потоках средств клиентов основана на данные, предоставленные коммерческими банками центральному банку. Reuters собрало данные с помощью веб-агрегатора kuap.ru, инструмент финансовой аналитики, используемый российскими кредитными аналитиками. По данным, наибольший отток корпоративных депозитов и текущих счетов юридических лиц в процентном выражении было в Открытии. Средства корпоративных клиентов снизились на 13,2% по сравнению с 1 октября по сравнению с месяцем ранее - на 60,4 млрд руб. (1,05 миллиарда долларов).Открытие было передано Центробанку в августе. ссылаясь на дыру в своем балансе. Остается среди 10 крупнейших кредиторов страны по размеру активов. Открытие не сразу ответило на запрос Рейтер о комментарий в четверг. В рублевом выражении наибольший отток был у госбанка. Сбербанк, потерявший 111,2 млрд руб.

средства корпоративных клиентов. Но в процентном отношении он был ниже всего 1,8 процента. Сбербанк - крупнейший банк России по размеру активов. В ответе на вопросы Reuters по электронной почте Сбербанк сказал, что отток был незначительным для банка и что он видит приток от корпоративных клиентов в виде иностранных валютные средства в октябре.Второй по величине банк России ВТБ и третий по величине банк Газпромбанк увидел притоки. Согласно аналитической записке Райффайзенбанка, потоки на Три крупнейших банка России могут быть связаны с увеличением депозитов ставки у ВТБ и Газпромбанка по сравнению со Сбербанком. «Мы не видим значительного оттока клиентов из системно значимые банки », - Ирина Носова, заместитель директора для группы банковских рейтингов АКРА, внутренние рейтинги России агентство, говорится в комментариях по электронной почте. Ниже представлена таблица, показывающая изменение корпоративных депозитов и текущие счета юридических лиц по состоянию на октябрь.

1 по сравнению с 1 сентября. Банки ранжируются по размеру активов. Изменение за октябрь по сравнению с изменением в млрд руб. Сентябрь,% Сбербанк -1,81 -111,24 ВТБ 2,87 154,86 Газпромбанк 1,05 32,27 Россельхозбанк -0,25 -3,52 Альфабанк -5,24 -59,15 Открытие -13,18 -60,44 Кредит Банк 5,22 39.00 Москва Промсвязьбанк -1,06 -6,58 Юникредит -0,48 -2,59 Росбанк 2,51 6,95 Райффезейнбанк -4,80 -11,90 (1 доллар = 57,6950 рубля) (Репортаж Елены Фабричной и Андрея Остроуха; сценарий Катя Голубкова; Редакция Марка Поттера)

Сбербанк | Encyclopedia.com

Улица Вавилова, 19

117997 Москва

Россия

Телефон: (+7) 095 957 58-62

Факс: (+7) 095 957 57-31

Веб-сайт: http: // www.sbrf.ru

Открытое акционерное общество

Зарегистрировано: 1991

Число сотрудников: 210 000

Общие активы: 34,2 миллиарда долларов (2003)

Фондовые биржи: Русский

Тикер: SBER

NAIC : 522110 Коммерческий банк; 522120 Сбербанк

Сбербанк — старейший и крупнейший банк России. Он особенно доминирует в области индивидуальных сберегательных счетов, на которые приходится около 65 процентов депозитов населения по всей стране.Его сеть насчитывает более 20 000 отделений и охватывает обширную территорию России от коммерческого центра Москвы до небольших провинциальных деревень, где зачастую это единственный банк, доступный для индивидуальных вкладчиков. Сбербанк является преемником сберегательного отдела советского центрального банка, который, в свою очередь, уходит своими корнями в сеть частных сберегательных учреждений, созданных царским указом в 1841 году. Сбербанк был приватизирован в 1991 году, но сохраняет тесные связи с центральным правительством. . Центральный банк России владеет примерно двумя третями его акций, а Сбербанк — единственный банк в России, который пользуется государственной гарантией по депозитам.Во время экономических потрясений 1990-х годов репутация Сбербанка в сфере безопасности и его вездесущие отделения сделали его лучшим выбором для частных вкладчиков в России, несмотря на низкие процентные ставки, которые иногда не соответствовали темпам инфляции.

Он особенно доминирует в области индивидуальных сберегательных счетов, на которые приходится около 65 процентов депозитов населения по всей стране.Его сеть насчитывает более 20 000 отделений и охватывает обширную территорию России от коммерческого центра Москвы до небольших провинциальных деревень, где зачастую это единственный банк, доступный для индивидуальных вкладчиков. Сбербанк является преемником сберегательного отдела советского центрального банка, который, в свою очередь, уходит своими корнями в сеть частных сберегательных учреждений, созданных царским указом в 1841 году. Сбербанк был приватизирован в 1991 году, но сохраняет тесные связи с центральным правительством. . Центральный банк России владеет примерно двумя третями его акций, а Сбербанк — единственный банк в России, который пользуется государственной гарантией по депозитам.Во время экономических потрясений 1990-х годов репутация Сбербанка в сфере безопасности и его вездесущие отделения сделали его лучшим выбором для частных вкладчиков в России, несмотря на низкие процентные ставки, которые иногда не соответствовали темпам инфляции. В последнее время Сбербанк трансформируется в универсальный коммерческий банк и основной источник финансирования для крупных российских нефтяных и сырьевых предприятий. Теперь банк предлагает полный спектр сберегательных, инвестиционных и кредитных услуг.

В последнее время Сбербанк трансформируется в универсальный коммерческий банк и основной источник финансирования для крупных российских нефтяных и сырьевых предприятий. Теперь банк предлагает полный спектр сберегательных, инвестиционных и кредитных услуг.

Царь Николай I основал первые частные сберегательные учреждения в России в 1841 году, когда он утвердил статут, «с целью предоставить людям любого ранга возможность делать сбережения надежным и прибыльным способом. .«В следующем году сберегательные кассы открылись в отделах государственного казначейства в Москве и Санкт-Петербурге. В течение следующих 20 лет почти во всех региональных столицах России открылось около 45 таких отделений. Был образован Государственный банк России, или Госбанк. в 1860 году, и вскоре сберегательные кассы были переданы под его юрисдикцию.

До 1861 года рост частных сбережений ограничивался тем, что большинство населения России составляли крепостные, сельскохозяйственные рабочие, привязанные к земле и имевшие немного личных свобод. Единственные люди, которые могли воспользоваться личными сберегательными счетами, были из небольшого класса городских торговцев и ремесленников. В 1862 году в стране с 70-миллионным населением было всего 140 000 депозитных счетов на общую сумму 8,5 миллиона рублей. После отмены крепостного права в 1861 году сберегательные счета получили более широкое распространение. Рост был особенно быстрым в 1880-е годы, когда к центральным офисам Госбанка добавились региональные отделения при местных казначействах и телеграфных станциях. Сберегательные кассы открылись в сельских деревнях, а также в городских центрах, в результате чего в 1895 году было открыто 4 000 отделений и 2 миллиона индивидуальных счетов.

Единственные люди, которые могли воспользоваться личными сберегательными счетами, были из небольшого класса городских торговцев и ремесленников. В 1862 году в стране с 70-миллионным населением было всего 140 000 депозитных счетов на общую сумму 8,5 миллиона рублей. После отмены крепостного права в 1861 году сберегательные счета получили более широкое распространение. Рост был особенно быстрым в 1880-е годы, когда к центральным офисам Госбанка добавились региональные отделения при местных казначействах и телеграфных станциях. Сберегательные кассы открылись в сельских деревнях, а также в городских центрах, в результате чего в 1895 году было открыто 4 000 отделений и 2 миллиона индивидуальных счетов.

Госбанк осуществлял различные виды кредитной деятельности за счет средств, размещенных на сберегательных счетах. Государственный банк в большей степени, чем в других европейских странах, использовался как инструмент для управления экономическим ростом. Госбанк предоставлял ссуды железнодорожной и обрабатывающей промышленности на рискованных условиях, которые были похожи на государственные субсидии, и иногда отказывался от выплаты ссуд отраслям, которые считались жизненно важными для национальной экономики. Другие средства направлялись на военные предприятия или использовались для поддержки развалившейся системы аристократического землевладения.Жесткий контроль правительства над банковским сектором при царях предвещал централизованно управляемую экономику советского периода.

Другие средства направлялись на военные предприятия или использовались для поддержки развалившейся системы аристократического землевладения.Жесткий контроль правительства над банковским сектором при царях предвещал централизованно управляемую экономику советского периода.

Российский министр финансов Сергей Витте в 1895 году провел денежную реформу, которая привела к принятию золотого стандарта для рубля. Специальное подразделение, Департамент Государственные сберегательные кассы, также были созданы в Госбанке для индивидуальных сберегательных счетов. Первым ее директором был А. Никольский, сенатор, член Госсовета, глава Госбанка.Стабильная валюта России привлекла иностранные инвестиции, что привело к экономическому росту и увеличению депозитов на сберегательных счетах. Общий объем вкладов в 1900 году составлял около 660 миллионов рублей.

Во время войны 1905 года с Японией военные расходы в основном покрывались за счет сберегательных вкладов населения в Госбанке. С другой стороны, Первая мировая война финансировалась за счет печатания денег. Денежная масса в России выросла в десять раз во время войны, что привело к гиперинфляции и серьезной девальвации частных сбережений.По мере роста общественного недовольства большевики захватили контроль в октябре 1917 года.

Денежная масса в России выросла в десять раз во время войны, что привело к гиперинфляции и серьезной девальвации частных сбережений.По мере роста общественного недовольства большевики захватили контроль в октябре 1917 года.

По мнению Владимира Ленина, банки были важной основой построения социалистического общества. Он считал, что готовые крупные банки капитализма можно превратить в эффективный аппарат государственного контроля над экономикой. Однако банковская деятельность прекратилась в хаосе, наступившем сразу после революции. Все коммерческие банки закрылись в октябре 1917 года.Их сотрудники получали зарплату, но им было приказано не выполнять никаких банковских функций в надежде, что экономический паралич свергнет большевистский режим. Тем не менее к концу года большевикам удалось национализировать все коммерческие банки, отправив вооруженные отряды для захвата их офисов в Петрограде. В то время как коммерческие счета были конфискованы, частные сберегательные счета соблюдались. Комиссар финансов В. Менжинский распорядился воссоздать Сберегательный отдел.Однако его усилия по поддержанию системы частных сбережений потерпели неудачу в период Революции с 1918 по 1921 год. В течение этих лет были реквизированы сельскохозяйственные и потребительские товары, почти все деньги были выведены из экономики, а обмен товарами осуществлялся по бартеру. система.

Комиссар финансов В. Менжинский распорядился воссоздать Сберегательный отдел.Однако его усилия по поддержанию системы частных сбережений потерпели неудачу в период Революции с 1918 по 1921 год. В течение этих лет были реквизированы сельскохозяйственные и потребительские товары, почти все деньги были выведены из экономики, а обмен товарами осуществлялся по бартеру. система.

В 1921 году была проведена новая экономическая политика, направленная на нормализацию товарообмена в разрушенной экономике. Экономисты Г. Сокольников и Л. Юровский из Народного комиссариата финансов провели денежную реформу, чтобы заменить советские банкноты, на которые в предыдущие несколько лет наносилась массовая печать.Вспомнив о надежных золотых червонцах царских времен, они ввели в качестве параллельной валюты новый червонец, обеспеченный золотом. К 1924 году червонец вытеснил старые советские банкноты и стал единственной валютой. Государственный банк СССР, или Госбанк, был основан в 1923 году, и сеть сберегательных касс была восстановлена. Поощрение сбережений было приоритетом правительства в конце 1920-х годов. Государство нацелено на население с помощью журнала « Сберегательное дело», «» или «Сберегательный бизнес», который содержал статьи ведущих государственных плановиков.

Поощрение сбережений было приоритетом правительства в конце 1920-х годов. Государство нацелено на население с помощью журнала « Сберегательное дело», «» или «Сберегательный бизнес», который содержал статьи ведущих государственных плановиков.

Управление сберегательными кассами было передано Народному комиссариату финансов в 1929 году. В первом пятилетнем плане 1928–1932 годов были поставлены амбициозные цели по развитию личных сбережений, но план был выполнен только примерно на 50 процентов, так как мало кто имел любые деньги, чтобы сэкономить. Положение улучшилось по второй пятилетке. С 1935 по 1940 год общие депозиты выросли в пять раз и достигли довоенного уровня. Между тем кредитная реформа 1930–1932 годов привела к образованию системы специализированных банков при Госбанке, каждый со своей сферой ответственности.Эта система оставалась в основном неизменной на протяжении большей части советского периода.

Сберегательные кассы сыграли большую роль в финансировании участия России во Второй мировой войне. Они не только предоставляли ссуды на военные нужды, они также принимали пожертвования от населения на оборону и продавали билеты на государственные лотереи, которые собирали деньги для войны. Во время войны действовала карточная система; в 1947 году он был отменен, и была проведена денежная реформа, в ходе которой десять старых рублей были обменены на один новый.Однако для тех, кто вкладывал деньги в сберегательные кассы, обменный курс был более благоприятным. Сеть отделений сберегательных касс, упавшая вдвое во время войны из-за оккупации территории России, вернулась к довоенному уровню к 1952 году. Всего насчитывалось около 42 000 отделений. Они оставались в ведении Министерства финансов, а советские комитеты контролировали местные отделения.

Они не только предоставляли ссуды на военные нужды, они также принимали пожертвования от населения на оборону и продавали билеты на государственные лотереи, которые собирали деньги для войны. Во время войны действовала карточная система; в 1947 году он был отменен, и была проведена денежная реформа, в ходе которой десять старых рублей были обменены на один новый.Однако для тех, кто вкладывал деньги в сберегательные кассы, обменный курс был более благоприятным. Сеть отделений сберегательных касс, упавшая вдвое во время войны из-за оккупации территории России, вернулась к довоенному уровню к 1952 году. Всего насчитывалось около 42 000 отделений. Они оставались в ведении Министерства финансов, а советские комитеты контролировали местные отделения.

Сберегательные кассы были переданы Госбанку, государственному банку, в 1963 году. Госбанк теперь действовал как продолжение денежно-кредитной и экономической политики правительства.Он выполнял все функции центрального банка, а также коммерческого банка: печатал деньги, контролировал денежную массу, предоставлял кредиты промышленным предприятиям, управлял частными сберегательными счетами для физических лиц и заботился о потребностях в бухгалтерском учете и денежных переводах. федеральный бюджет. Граждане приносили деньги в сберегательные кассы Госбанка, потому что у них не было другого выхода. В 1965 году были проведены экономические реформы, чтобы улучшить планирование и сделать промышленность более отзывчивой к спросу, но банковская система в основном не изменилась.Государственные фонды истощались неэффективными проектами и военными предприятиями, поэтому никакие реформы не могли существенно стимулировать экономику. 1970–1985 годы были периодом экономической стагнации, и стагнация личных сбережений тоже.

федеральный бюджет. Граждане приносили деньги в сберегательные кассы Госбанка, потому что у них не было другого выхода. В 1965 году были проведены экономические реформы, чтобы улучшить планирование и сделать промышленность более отзывчивой к спросу, но банковская система в основном не изменилась.Государственные фонды истощались неэффективными проектами и военными предприятиями, поэтому никакие реформы не могли существенно стимулировать экономику. 1970–1985 годы были периодом экономической стагнации, и стагнация личных сбережений тоже.

Перспективы компании:

Миссия Банка — удовлетворение требований к качеству и надежности банковских услуг для каждого клиента, включая частные, корпоративные и государственные, на всей территории России, обеспечение стабильного функционирования российского банковского сектора. системы государственных сбережений и их вложения в реальный сектор экономики, способствующие развитию экономики России.Девиз Банка — быть «домашним банком» для частного вкладчика, уважаемым корпоративным клиентом, надежным сторонником и союзником государства, а также признанным авторитетом на международном уровне.

В середине 1980-х Михаил Горбачев запустил программы «перестройки», или реструктуризации, и «гласности», или открытости. Депозиты в сберегательных учреждениях начали расти, и в 1988 году была проведена крупная реорганизация банковской системы. Госбанк был преобразован в центральное регулирующее учреждение, при этом были созданы пять отдельных банков со специализацией в определенных экономических сферах, таких как внешняя торговля, сельское хозяйство и кредиты. в промышленность.Одним из вновь созданных банков был Сбербанк, в обязанности которого входило управление ссудно-сберегательной системой для рабочих и рядовых граждан. Сбербанк был структурирована как зонтичное учреждение для 15 сберегательных касс республик СССР.

Параллельно проводились и другие банковские реформы. Впервые были разрешены коммерческие и кооперативные банки. За два года было создано более 200, хотя они привлекли лишь небольшое количество вкладчиков. Чеки были введены в 1987 году, но не прижились, поскольку магазины принимали только наличные деньги за свои дефицитные товары. Также предоставлялись ссуды для физических лиц. Однако в то время проблема советской экономики заключалась не в нехватке наличных денег, а в нехватке товаров, на которые можно было их потратить.

Также предоставлялись ссуды для физических лиц. Однако в то время проблема советской экономики заключалась не в нехватке наличных денег, а в нехватке товаров, на которые можно было их потратить.

В 1990 году, когда распадался Советский Союз, Борис Ельцин, президент Российской Республики, объявил Республиканский Сберегательный банк Российской Федерации (подразделение Сбербанка) собственностью республики. Ельцин работал с председателем банка Павлом Жикаревым над приватизацией российского Сбербанка в 1991 году. Он был организован как акционерное общество, в которое входило около 76 региональных банков, каждый из которых вел свою деятельность.В 1992 году был отменен контроль над ценами на потребительские товары, что привело к быстрой инфляции; Сбербанк заморозил счета вкладчиков в начале года, чтобы предотвратить дальнейший рост денежной массы. В 1993 году Жикарева, который руководил банком в течение 25 лет, сменил зампред Олег Яшин. К 1993 году Центральный банк России приобрел контрольный пакет акций Сбербанка. Центральный банк и Министерство финансов предпринимали попытки получить почти полный контроль над Сбербанком в первые годы его существования, но в конце концов парламент постановил, что он должен оставаться независимой организацией. .Однако полная приватизация была отложена на неопределенный срок в 1995 году, когда появились слухи о том, что российский магнат с обанкротившимся банком в прошлом планировал получить контроль над Сбербанком.

Центральный банк и Министерство финансов предпринимали попытки получить почти полный контроль над Сбербанком в первые годы его существования, но в конце концов парламент постановил, что он должен оставаться независимой организацией. .Однако полная приватизация была отложена на неопределенный срок в 1995 году, когда появились слухи о том, что российский магнат с обанкротившимся банком в прошлом планировал получить контроль над Сбербанком.

Недавно приватизированный Сбербанк представлял собой разветвленную организацию с более чем 40 000 отделений и почти 90% сбережений населения. Несмотря на то, что здесь выплачивались процентные ставки, которые часто были ниже уровня инфляции, россияне, которые хотели открыть банковский счет, продолжали приносить свои деньги в знакомое советское учреждение.Многие граждане предпочитали хранить свои сбережения дома в долларах. Сбербанк был обременен некоторыми убыточными операциями, такими как обработка платежей за коммунальные услуги и работа филиалов в регионах, которые не обслуживались никаким другим банком. Тем не менее его доминирование на рынке розничных сбережений позволило ему работать с прибылью. Сбербанк использовал свои огромные резервы наличности для кредитования более мелких банков, у которых не было значительной депозитной базы. Он также вложил значительные средства в государственные облигации, известные как ГКО.

Тем не менее его доминирование на рынке розничных сбережений позволило ему работать с прибылью. Сбербанк использовал свои огромные резервы наличности для кредитования более мелких банков, у которых не было значительной депозитной базы. Он также вложил значительные средства в государственные облигации, известные как ГКО.

Небольшие коммерческие банки, которых в начале 1990-х было около 2000, были более эффективными и адаптируемыми, чем Сбербанк, и более привлекательными для частного бизнеса. В начале 1990-х годов только около двух процентов депозитов в Сбербанке приходилось на коммерческие предприятия. Коммерческие банки также начали привлекать больше розничных клиентов, выплачивая более высокие процентные ставки. К 1995 году доля Сбербанка в сбережениях населения упала примерно до 60 процентов. Однако позже в том же году вкладчики вернули свои деньги в Сбербанк, когда коммерческие банки потряс кризис доверия.Межбанковское кредитование было приостановлено, когда некоторые банки оказались неплатежеспособными. Несмотря на то, что его счета предлагали менее выгодные условия, Сбербанк был единственным банком, обеспеченным государственной гарантией по всем депозитам. Потребители предпочли стабильность прибыли, и доля Сбербанка во депозитах населения снова выросла до более чем 70 процентов.

Несмотря на то, что его счета предлагали менее выгодные условия, Сбербанк был единственным банком, обеспеченным государственной гарантией по всем депозитам. Потребители предпочли стабильность прибыли, и доля Сбербанка во депозитах населения снова выросла до более чем 70 процентов.

Тем временем Сбербанк модернизировал и добавлял услуги. В 1994 году он подписал соглашения с Hewlett Packard и Unisys о компьютеризации всех своих филиалов и внедрении централизованной клиринговой системы.Его первый банкомат открылся в том же году в московском аэропорту Шереметьево. Сбербанк также переоборудовал некоторые из своих отделений из мрамора и стекла, чтобы развеять их репутацию тусклых. В середине 1990-х годов банк приступил к строительству новой роскошной штаб-квартиры в центре Москвы.

Андрей Казьмин стал председателем правления Сбербанка в начале 1995 года. Как бывший заместитель министра финансов, он имел тесные связи с Центральным банком. Его видение Сбербанка было развито в четырехлетней Концепции развития банка, представленной в 1996 году. Казмин хотел превратить Сбербанк в универсальный коммерческий банк и расширить обслуживание корпоративных клиентов, сохранив при этом особое внимание к банковскому обслуживанию физических лиц. В то время Сбербанк вкладывал значительные средства в казначейские облигации, или ГКО, на долю которого приходилось около 50 процентов из них. Пока эта стратегия была прибыльной, но была бы катастрофической, если бы правительство изменило свою жесткую политику в отношении рубля. Прибыль Сбербанка в 1996 году оценивалась в 2,7 миллиарда долларов.

Казмин хотел превратить Сбербанк в универсальный коммерческий банк и расширить обслуживание корпоративных клиентов, сохранив при этом особое внимание к банковскому обслуживанию физических лиц. В то время Сбербанк вкладывал значительные средства в казначейские облигации, или ГКО, на долю которого приходилось около 50 процентов из них. Пока эта стратегия была прибыльной, но была бы катастрофической, если бы правительство изменило свою жесткую политику в отношении рубля. Прибыль Сбербанка в 1996 году оценивалась в 2,7 миллиарда долларов.

В начале 1997 года иностранные инвесторы проявили интерес к Сбербанку, поскольку Россия, казалось, достигла экономической стабильности.Рыночная капитализация Сбербанка была настолько низкой, что по цене 20 долларов за акцию инвестор мог купить эквивалент отделения за 5000 долларов. Уильям Браудер из российской инвестиционной компании Hermitage Capital Management обратил внимание на компанию, и в августе 1997 года ее акции выросли до 323 долларов. Год спустя экономический кризис поразил Россию, когда правительство разрешило девальвацию рубля. И снова сбережения граждан обесценились, а многие коммерческие банки разорились. А вот Сбербанк пережил кризис в хорошей форме.В начале 1998 года он воспользовался предложением правительства об обмене рублевых ГКО на долларовые еврооблигации, хотя доходность была намного ниже. В результате его финансовое состояние не сильно пострадало от девальвации.

И снова сбережения граждан обесценились, а многие коммерческие банки разорились. А вот Сбербанк пережил кризис в хорошей форме.В начале 1998 года он воспользовался предложением правительства об обмене рублевых ГКО на долларовые еврооблигации, хотя доходность была намного ниже. В результате его финансовое состояние не сильно пострадало от девальвации.

Ключевые даты:

- 1988:

- Реорганизация российской банковской системы привела к созданию Сбербанка, специализированного банка частных сбережений.

- 1991:

- Сбербанк становится акционерным обществом.

- 1995:

- Кризис коммерческих банков усиливает доминирующее положение Сбербанка на рынке индивидуальных сбережений.

- 1998:

- Вкладчикам других банков разрешено переводить счета в Сбербанк после августовского экономического кризиса.

В условиях кризиса 1998 г. правительство России ввело программу, позволяющую вкладчикам крупнейших банков, таких как Инкомбанк,

СБС-Агро, МОСТ-Банк и Менатеп — перевести свои счета в Сбербанк и воспользоваться государственной гарантией вкладов. Однако долларовые счета будут переводиться по невыгодному курсу, исходя из докризисной стоимости рубля. Сбербанк получил около 440 000 новых счетов, в результате чего доля индивидуальных счетов увеличилась до 85 процентов, а корпоративных — до 20 процентов. После кризиса Сбербанк продолжил смещать акцент с ГКО на инвестиции в частный сектор экономики. Его ссудный портфель увеличился от двух до трех раз в 1999 году, поскольку он ссужал крупные суммы нефтяным, газовым и горнодобывающим предприятиям.Международный валютный фонд (МВФ) был обеспокоен тем, что Сбербанк делает себя слишком уязвимым перед проблемами любого из своих основных заемщиков. МВФ попросил Сбербанк разрешить проверку его кредитного портфеля в качестве условия для дальнейших ссуд правительству России. В июле 2000 года Сбербанк, наконец, согласился с одним из требований МВФ и опубликовал результаты по международным стандартам бухгалтерского учета, сообщив о прибыли за 1999 год в размере 285 миллионов долларов. Однако в отчете не приводятся детали, которых добивался МВФ.

Однако долларовые счета будут переводиться по невыгодному курсу, исходя из докризисной стоимости рубля. Сбербанк получил около 440 000 новых счетов, в результате чего доля индивидуальных счетов увеличилась до 85 процентов, а корпоративных — до 20 процентов. После кризиса Сбербанк продолжил смещать акцент с ГКО на инвестиции в частный сектор экономики. Его ссудный портфель увеличился от двух до трех раз в 1999 году, поскольку он ссужал крупные суммы нефтяным, газовым и горнодобывающим предприятиям.Международный валютный фонд (МВФ) был обеспокоен тем, что Сбербанк делает себя слишком уязвимым перед проблемами любого из своих основных заемщиков. МВФ попросил Сбербанк разрешить проверку его кредитного портфеля в качестве условия для дальнейших ссуд правительству России. В июле 2000 года Сбербанк, наконец, согласился с одним из требований МВФ и опубликовал результаты по международным стандартам бухгалтерского учета, сообщив о прибыли за 1999 год в размере 285 миллионов долларов. Однако в отчете не приводятся детали, которых добивался МВФ.

За последние несколько лет Сбербанк закрывал убыточные отделения в небольших населенных пунктах, и в 2001 году его общая сеть сократилась до менее 20 000. Также в том же году спорная эмиссия акций привела к восстанию миноритарных акционеров. Уильям Браудер из Hermitage Capital Management утверждал, что предлагаемое увеличение капитала на 35% снизит акционерную стоимость, предлагая акции намного ниже балансовой стоимости. Тем не менее Сбербанк проигнорировал призывы к созыву внеочередного общего собрания и продолжил рассмотрение вопроса.

С 2000 года Центральный банк обсуждал банковскую реформу, предусматривающую страхование вкладов для всех банков, сокращая тем самым мощную монополию Сбербанка. В результате интенсивных переговоров к 2002 году была достигнута договоренность о том, как будет организована такая система, но эта схема не прошла на сессии парламента 2003 года. В 2003 году разгорелся спор, связанный с критикой со стороны Вадима Клейнера, одного из независимых директоров Сбербанка. Кляйнер был руководителем отдела исследований в компании Hermitage Capital Management, которая была известна своей «активистской» позицией в корпоративных вопросах.Выступая на лондонской банковской конференции, Кляйнер заявил, что российские граждане фактически субсидируют самые богатые предприятия страны, поскольку Сбербанк платил очень низкие проценты держателям счетов, а затем предоставлял ссуды таким компаниям, как Газпром, Роснефть, Лукойл и Русский алюминий ниже установленной суммы. рыночный курс. Он также утверждал, что Сбербанк был неэффективен и укомплектован персоналом. Несмотря на то, что его комментарии были основаны на собственных отчетах Сбербанка, банк подал в суд на Кляйнера и газеты, опубликовавшие его комментарии.В конце концов суд высшей инстанции вынес решение против Сбербанка.

Кляйнер был руководителем отдела исследований в компании Hermitage Capital Management, которая была известна своей «активистской» позицией в корпоративных вопросах.Выступая на лондонской банковской конференции, Кляйнер заявил, что российские граждане фактически субсидируют самые богатые предприятия страны, поскольку Сбербанк платил очень низкие проценты держателям счетов, а затем предоставлял ссуды таким компаниям, как Газпром, Роснефть, Лукойл и Русский алюминий ниже установленной суммы. рыночный курс. Он также утверждал, что Сбербанк был неэффективен и укомплектован персоналом. Несмотря на то, что его комментарии были основаны на собственных отчетах Сбербанка, банк подал в суд на Кляйнера и газеты, опубликовавшие его комментарии.В конце концов суд высшей инстанции вынес решение против Сбербанка.

В конце 2003 г. Сбербанк разместил еврооблигации на сумму 1 млрд долл. США, которые первой из российских компаний получили рейтинг инвестиционного уровня. Значительные денежные резервы банка и государственные гарантии сделали очевидным надежным вложением средств. Тем не менее, структура кредитного портфеля Сбербанка оставалась самой большой проблемой для аналитиков в начале 2004 года. The Moscow Times предположила, что из-за большого количества частных вкладчиков у Сбербанка было больше денег, чем он мог бы предоставить ответственно, и на него оказывали давление. давать рискованные кредиты.Центробанк подтолкнул Сбербанк к соблюдению требований по диверсификации кредитного портфеля. Сбербанк настаивал на том, что его кредитный портфель был разумным и что он всегда соблюдал требования диверсификации. Между тем граждане России постепенно вкладывали больше денег в частные банки даже без гарантий по вкладам, и доля Сбербанка в сбережениях населения снова упала до менее 70 процентов. Концепция развития банка на 2000–2005 годы предусматривала улучшение обслуживания клиентов.

Тем не менее, структура кредитного портфеля Сбербанка оставалась самой большой проблемой для аналитиков в начале 2004 года. The Moscow Times предположила, что из-за большого количества частных вкладчиков у Сбербанка было больше денег, чем он мог бы предоставить ответственно, и на него оказывали давление. давать рискованные кредиты.Центробанк подтолкнул Сбербанк к соблюдению требований по диверсификации кредитного портфеля. Сбербанк настаивал на том, что его кредитный портфель был разумным и что он всегда соблюдал требования диверсификации. Между тем граждане России постепенно вкладывали больше денег в частные банки даже без гарантий по вкладам, и доля Сбербанка в сбережениях населения снова упала до менее 70 процентов. Концепция развития банка на 2000–2005 годы предусматривала улучшение обслуживания клиентов.

Альфа-Банк; Росбанк; МДМ Банк; Deutsche Bank AG.

Дополнительная литература Арис, Бен, «Центральный банк взламывает реформу сектора», Banker , декабрь 2002 г. , стр. 43.

, стр. 43.

Белтон, Кэтрин, «Прибыль Сбербанка в 1999 году превысила 285 миллионов долларов», Moscow Times , 1 июля 2000 г.

——, «Сбербанк предъявляет иск, чтобы заставить замолчать своих критиков», The Moscow Times , 26 мая, 2003.

——, «Слишком много наличных может сломать банк», Moscow Times , 27 мая 2003 г.

Буш, Джейсон, «Возрождение розничного банковского дела», Business Week , 1 сентября 2003 г., стр. 45.

Кловер, Чарльз, «Сбербанк соглашается с эталонным показателем бухгалтерского учета», Financial Times (Лондон), 11 июля 2000 г., стр. 34.

Эванс, Жюль «Вадим Кляйнер: директор по исследованиям, Hermitage Capital Management», Euromoney , март 2003 г., стр. 30.

Фак, Алекс, «Законопроект о банковском страховании в случае новой задержки», Moscow Times , 21 ноября 2003 г.

Галл, Карлотта, «Сбербанк борется с посягательствами на государство», Moscow Times , 25 ноября 1994 г.

Гарви, Джордж, Деньги, финансовые потоки и кредит в Советском Союзе , Кембридж, Массачусетс: Ballinger Publishing Компания, 1977.

«В бой: Сбербанк», Economist (США), 29 мая 1993 г., с. 86.

Джек, Эндрю, «Банковские счета российских вкладчиков разморожены», Financial Times (Лондон), 5 декабря 1998 г., стр. 2.

——, «Нет олигархов в Сбербанке», Financial Times (Лондон), 30 апреля 2001 г., с.17.

Корчагина, Валерия, «Суд поддержал голос директора Сбербанка», Moscow Times , 23 октября 2003 г.

Ларсен, Poul Funder, «Сбербанк планирует более агрессивный портфель», Moscow Times , 25 июня, 1996.

Ласселлес, Дэвид, «Ограничение советских коммерческих банков», Financial Times (Лондон), 12 февраля 1990 г., с. 24.

Лайонс, Ронан, «Спящий гигант России», Euromoney , январь 1998 г., стр. 94–96.

«Новый центральный банкир может оживить российские банки», Business Week , 1 апреля 2002 г. , стр.29.

, стр.29.

Пил, Квентин, «Советские граждане получают банковские ссуды», Financial Times (Лондон), 14 июля 1988 г., с. 2.

«Народный пластик: российские кредитные карты», Economist (США), 12 февраля 1994 г., стр. 82.

Робертс, Эдриенн, «Сбербанк впервые заключил сделку с российским заемщиком», Financial Times (Лондон), 16 октября 2003 г., с. 35.

Семененко, Игорь, «Сбербанк сообщил о прибыли за 98 год в размере 660 миллионов долларов», Moscow Times , 17 марта 1999 г.

Торнхилл, Джон, «Национальная копилка поддерживает российскую систему», Financial Times (Лондон), 27 марта 1996 г., стр. 2.

——, «Банк привлекает западный кредит», Financial Times (Лондон), 4 октября 1997 г., стр. 2.

—Sarah Ruth Lorenz

Сбербанк резко снижает процентные ставки для вкладчиков

Сбербанк снизил процентные ставки по всем некорпоративным депозитам и сберегательным сертификатам, чтобы сохранить свою прибыльность, не отставая от рыночной тенденции скупости вкладчиков в октябре.

Государственный Сбербанк держал депозиты 47% всех вкладчиков в России по состоянию на конец 2011 года, сообщается на сайте банка. Миллионы людей проиграют из-за снижения процентных ставок до 1,25 процентных пункта на прошлой неделе.

Банк был вынужден установить приоритеты после того, как с января по август этого года потерпел 2% -ный убыток своего корпоративного кредитного портфеля, сообщили «Ведомости» в пятницу.

«Ясно, что ценой [снижения процентных ставок по депозитам] может стать сокращение нашей доли на рынке личных сбережений, но сейчас спрос [на кредиты] более важен», — заявил в мае президент Сбербанка Герман Греф.

Стремясь стимулировать спрос со стороны корпоративных заемщиков, Сбербанк в этом году уже трижды снижал ставки по кредитам. Последнее снижение в конце сентября привело к падению процентных ставок по корпоративным кредитам в среднем на 0,5 процента, сообщил заместитель председателя правления Максим Полетаев.

Этот последний маневр приведет к снижению ставок по множеству банковских депозитных счетов в магазинах на 0,25–1 процентный пункт, в то время как ставки по онлайн-депозитам упадут на 0,5–1,25 процентных пункта, а ставки по сберегательным сертификатам упадут с 0 до 1. 25 процентных пунктов.

Наибольшая доходность, которую сейчас предлагает банк, составляет 7 процентов в год по вкладам в рублях, 2,25 процента в год по депозитам в иностранной валюте и 9,3 процента в год по сберегательным сертификатам. В сентябрьском отчете Международный валютный фонд предсказал инфляцию на уровне 6,2 процента в этом году.

В начале октября ряд других банков снизили свои депозитные рейтинги, в том числе Альфа-банк, Уралсиб, Восточный Экспресс, ОТП Банк, Совкомбанк и Ренессанс Кредит.

Средняя максимальная ставка снизилась на 0,15 процентного пункта за первые 10 дней октября до 8,67 процента в 10 крупнейших розничных банках России, по данным Центрального банка.

Однако другие банки, как правило, не снижали ставки так резко, как Сбербанк, и не снижали ставки по всем депозитным линиям.

Взнос для пенсионеров — самый большой процент. Пенсионный вклад в Сбербанке

В отличие от ситуации с кредитами, когда пенсионерам тяжело из-за возрастных ограничений, у пенсионеров дела обстоят лучше. Как правило, никаких возрастных ограничений нет. Залог может быть оформлен любому, кто предъявит специальный сертификат, подтверждающий его статус.

Как правило, никаких возрастных ограничений нет. Залог может быть оформлен любому, кто предъявит специальный сертификат, подтверждающий его статус.

Какие условия пенсионных вкладов предлагают российские банки?

Пенсионерам выгодно оставлять деньги в финансовых учреждениях, потому что у них высокие процентные ставки. Зачем? Потому что эта категория надежна и стабильна. Пенсионеры, как правило, имеют сбережения и редко берут их раньше срока.

Причем процентные ставки по пенсии чаще всего не зависят от сроков.Вы можете получить выгодную ставку по депозиту, например, на два года.

Другие варианты вкладов для пенсионеров также выгоднее, чем для других клиентов:

- небольшая комиссия за открытие;

- возможность автоматического продления договора;

- заправка.

Для пенсии удобно. Такие процентные отчисления пенсионерам будут менее выгодными, но более стабильными. Для накопления сбережений лучший вариант на сегодняшний день — срочный взнос.

Подобрать подходящее предложение для лиц пенсионного возраста удобнее с помощью поисковых запросов.

В 2019 году Сбербанк предлагает пенсионерам вклады физических лиц под особенно высокий процент. Но чтобы понять, какой вклад в Сбербанк для вас наиболее выгоден, нужно определиться, как вы собираетесь распоряжаться средствами на депозите.

Сегодня в Сбербанке вы можете оформить несколько видов вкладов в зависимости от вашей стратегии управления капиталом:

1.Классический накопительный вклад «Накопительный» с выгодным процентом;

2. Депозит «Пополнение» с возможностью накопления денег на счете;

3. Расходный депозит «Управляющий» с возможностью пополнения и частичного снятия денег со счета без потери доходности

4. Сезонный вклад «Лови выгоду» с максимальными процентными ставками.

Каждый из них можно оформить в офисе или онлайн через Интернет. Их условия и процентные ставки можно посмотреть

Но у Сбербанка сегодня есть специальные предложения для пожилых людей. Это:

Это:

1. Депозит «Пенсия плюс» для получения пособий и других социальных пособий;

2. Вклады «Сохранить» и «Пополнить» с особыми условиями для пенсионеров.

Смысл этих особых условий в том, что для вкладов, открытых пенсионерами, устанавливается максимальная ставка на выбранный срок, вне зависимости от суммы вклада.

Проценты по вкладам Сбербанка для пенсионеров: самые выгодные в 2019 году

Чтобы найти самый выгодный вклад в Сбербанке для пенсионеров, рассмотрим предложения банка для пожилых людей.Разберем их плюсы и минусы, сравним условия и процентные ставки.

1. Депозиты, открытые в отделении банка

Начнем наш обзор с вкладов, которые можно оформить в отделении банка. Для многих пожилых людей это удобно, но процент будет не самым высоким.

1.1. Сбербанк вклад Pension Plus

Депозит физических лиц для получения пенсионных доходов. Он предназначен для клиентов, получающих пенсию из ПФ РФ, министерств и ведомств, обеспечивающих пенсионные выплаты, а также из негосударственных пенсионных фондов.

(+) Плюс: есть возможность пополнить счет и частично снять деньги без потери процентов. Льготные условия при досрочном расторжении.

(-) Минус: низкая процентная ставка.

Условия депозита

- Продолжительность: 3 года

- Сумма: от 1 рубля

- Пополнение: предусмотрено

- Частичное снятие: предоставляется до уровня суммы неснижаемого остатка

- Расчет процентов: каждые 3 месяца

- Использование заглавных букв: предусмотрено.Начисленные проценты прибавляются к сумме депозита, увеличивая доход в следующие периоды

- Досрочное прекращение: льготное. Процентная ставка, установленная на день открытия (пролонгации) вклада, не изменяется.

Процентная ставка

3,50% годовых (3,55% годовых с капитализацией)

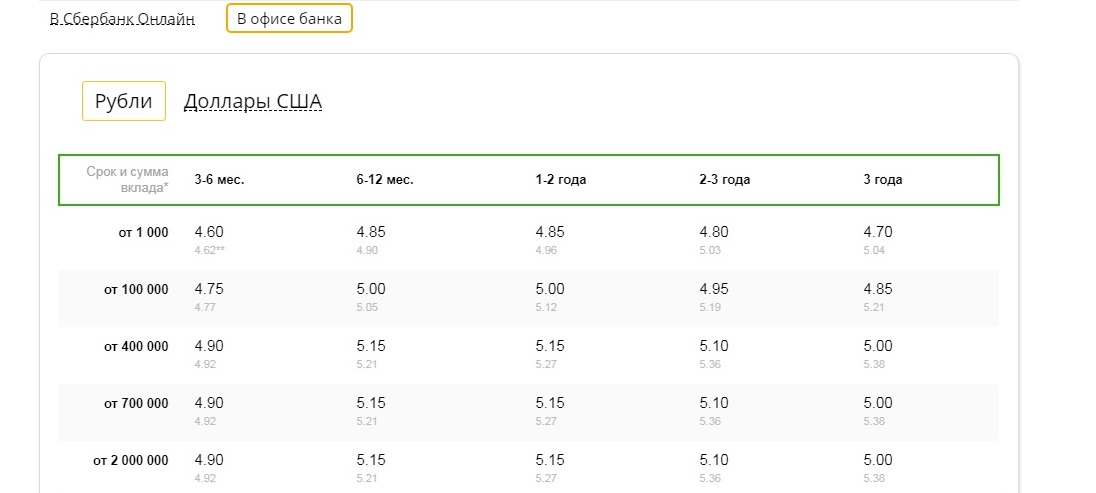

1,2. Вклад Сбербанка «Пополнить» для пенсионеров

Это пополненный вклад физических лиц для тех, кто предпочитает копить и регулярно копить свои деньги.

(+) Плюс: есть возможность пополнения счета.

Условия депозита

- Срок: от 3 месяцев до 3 лет

- Пополнение: предусмотрено

- Минимальный депозит: наличный — от 1000 рублей / 100 долларов США, безналичный — не ограничен.

- Частичное снятие средств: не предусмотрено

В рублях

Срок | Процентная ставка |

| 4.90 / 4,92 | |

| 5,15 / 5,21 | |

| 5,15 / 5,27 | |

| 5,10 / 5,36 | |

| 5,00 / 5,38 |

В долларах США

| Срок | Процентная ставка |

| 3-6 месяцев | 0,20 / 0,20 |

| 6-12 месяцев | 0,80 / 0,80 |

| 1-2 года | 1.15 / 1,16 |

| 2-3 года | 1,15 / 1,16 |

| 3 года | 1,15 / 1,17 |

1.

3. Вклад Сбербанка «Сохранить» для пенсионеров

3. Вклад Сбербанка «Сохранить» для пенсионеровЭто классический вклад физических лиц для получения гарантированного максимального дохода. У него более выгодная ставка, чем у депозита «Пополнить», но есть и ряд недостатков.

(+) Плюс: высокая процентная ставка.

Условия депозита

- Срок: от 1 месяца до 3 лет

- Сумма: от 1000 рублей / 100 долларов США

- Залог: не предоставляется

- Частичное снятие средств: не предусмотрено

- Использование заглавных букв: предусмотрено.Начисленные проценты добавляются к сумме депозита, увеличивая доход в следующие периоды.

- Расчет процентов: ежемесячно. Начисленные проценты можно снять, а также перевести на карточный счет.

Проценты пенсионерам (% годовых)

без заглавных букв / с заглавными буквами

В рублях

Срок | Процентная ставка |

4. 35 / 4,35 35 / 4,35 | |

| 4,65 / 4,66 | |

| 5,20 / 5,22 | |

| 5,50 / 5,56 | |

| 5,60 / 5,75 | |

| 5,60 / 5,91 | |

| 5,60 / 6,08 |

В долларах США

| Срок | Процентная ставка |

| 1-2 месяца | 0.20 / 0,20 |

| 2-3 месяца | 0,20 / 0,20 |

| 3-6 месяцев | 0,50 / 0,50 |

| 6-12 месяцев | 1,20 / 1,20 |

| 1-2 года | 1,55 / 1,56 |

| 2-3 года | 1,55 / 1,57 |

| 3 года | 1,55 / 1,59 |

Не впечатлили? Посмотрите, какие проценты по вкладам дает

2. Самые выгодные вклады Сбербанка для пенсионеров

Для того, чтобы пенсионер сделал вклад под еще больший процент, необходимо иметь компьютер с выходом в Интернет или идти в ближайший банкомат Сбербанка.

Самыми прибыльными и прибыльными в 2019 году для пенсионеров будут депозиты физических лиц «Сохраняй онлайн» и «Пополняй онлайн», оформленные удаленно. Процентная ставка будет выше, чем при открытии аналогичного депозита в отделении. Их могут оформить женщины старше 55 лет и мужчины старше 60 лет.

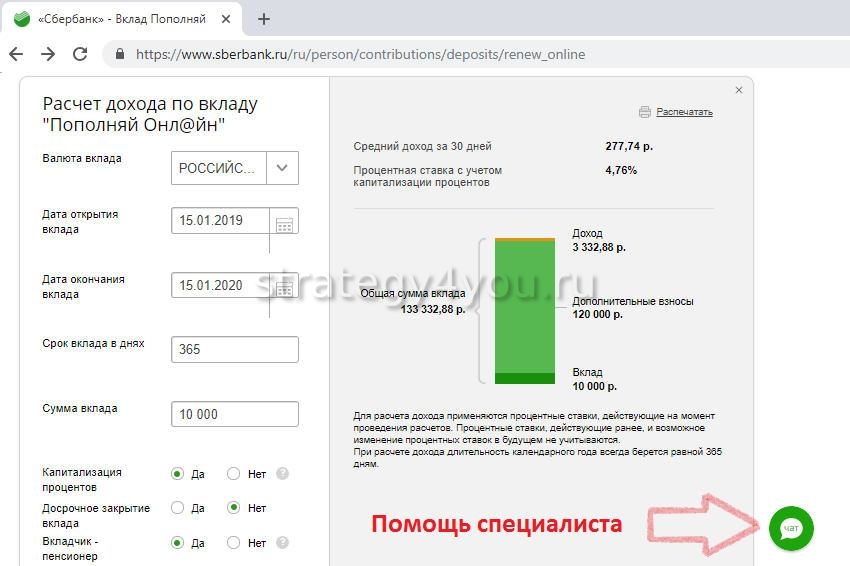

2.1. Вклад Сбербанка «Пополнение онлайн» для пенсионеров

Пополняемый вклад Сбербанка для тех пенсионеров, которые предпочитают копить и регулярно откладывать свои деньги. Выдается через Интернет.

(+) Плюс: повышенная ставка, есть возможность пополнения счета.

(-) Минус: нет возможности частичного вывода денег без потери процентов.

Условия депозита

- Продолжительность: 3 месяца — 3 года

- Сумма: от 1000 рублей / 100 долларов США

- Пополнение: предусмотрено

- Минимальная сумма депозита: наличными — от 1000 рублей / 100 долларов США.Безналичный — Безлимитный

- Частичное снятие средств: не предусмотрено

- Использование заглавных букв: предусмотрено.

Начисленные проценты добавляются к сумме депозита, увеличивая доход в следующие периоды.

Начисленные проценты добавляются к сумме депозита, увеличивая доход в следующие периоды. - Расчет процентов: ежемесячно. Начисленные проценты можно снять, а также перевести на карточный счет.

без заглавных букв / с заглавными буквами

В рублях

Срок | Процентная ставка |

| 5.05 / 5.07 | |

| 5,30 / 5,36 | |

| 5,30 / 5,43 | |

| 5,25 / 5,52 | |

| 5,15 / 5,56 |

Примерный расчет депозита. Например, если пенсионер откроет вклад «Пополнить онлайн» на сумму 100 000 рублей сроком на 1 год, то ставка с учетом капитализации составит 5.43%, а доход — 5 430 руб. В итоге через год вы снимете с банка 105 430 рублей.

В долларах

| Срок | Процентная ставка |

| 3-6 месяцев | 0,50 / 0,50 |

| 6-12 месяцев | 1,10 / 1,10 |

| 1-2 года | 1,45 / 1,46 |

| 2-3 года | 1,45 / 1,47 |

| 3 года | 1. 45 / 1,48 45 / 1,48 |

Мало? Посмотрите, какой процент по вкладам в

2.2. Вклад Сбербанка «Сохранить онлайн» для пенсионеров

(+) Плюс: максимальная процентная ставка.

(-) Минус: нет возможности пополнения счета и частичного вывода денег без потери процентов.

Условия депозита

- Продолжительность: 1 месяц — 3 года

- Сумма: от 1000 рублей / 100 долларов США

- Залог: не предоставляется

- Частичное снятие средств: не предусмотрено

- Использование заглавных букв: предусмотрено.Начисленные проценты добавляются к сумме депозита, увеличивая доход в следующие периоды.

- Расчет процентов: ежемесячно. Начисленные проценты можно снять, а также перевести на карточный счет.

Процентная ставка для пенсионеров (% годовых)

без заглавных букв / с заглавными буквами

В рублях

Срок | Процентная ставка |

4. 50 / 4,50 50 / 4,50 | |

| 4,80 / 4,81 | |

| 5,35 / 4,37 | |

| 5,65 / 5,72 | |

| 5,75 / 5,90 | |

| 5,75 / 6,08 | |

| 5,75 / 6,26 |

Расчет предполагаемого депозита. Например, если пенсионер откроет вклад «Сохранить онлайн» в размере 100 000 рублей сроком на 1 год, то ставка будет 5.9% (с капитализацией), а доход составит 5 903 руб. В итоге через год вы снимете с банка 105 903 рубля.

В долларах США

| Срок | Процентная ставка |

| 1-2 месяца | 0,30 / 0,30 |

| 2-3 месяца | 0,50 / 0,50 |

| 3-6 месяцев | 0,80 / 0,80 |

| 6-12 месяцев | 1,50 / 1.50 |

| 1-2 года | 1,85 / 1,87 |

| 2-3 года | 1,85 / 1,88 |

| 3 года | 1,85 / 1,90 |

Недостаточно? Смотрите самые выгодные вклады для пенсионеров в

Как открыть самый выгодный вклад в Сбербанке для пенсионеров

Сделать депозиты «Оставаться онлайн» и «Пополнить онлайн» довольно просто:

- Авторизуйтесь в Сбербанк Онлайн и выберите раздел «Депозиты и счета».

- Выберите пункт меню «Открытие депозита».

- Ознакомьтесь с условиями размещения средств и выберите подходящий депозит.

- Нажмите «Продолжить».

- Заполните заявку: выберите дебетовый счет, сумму зачисления и срок депозита.

- Щелкните «Открыть».

Взнос открыт!

См. Проценты по вкладам для физических лиц в

Условия досрочного прекращения вкладов в Сбербанке

В любой непредвиденной ситуации, если вам понадобятся деньги до истечения срока депозита, вы всегда можете их получить.Но интереса не видно. Для вкладов «Пополнить» и «Сохранить», оформленных как в отделении банка, так и онлайн, сегодня действуют следующие условия досрочного прекращения:

1. По вкладам до 6 месяцев (включительно) — по процентной ставке 0,01% годовых.

2. По вкладам на срок более 6 месяцев:

- в течение первых 6 месяцев после открытия вклада — из расчета 0,01% годовых;

- через 6 месяцев после внесения вклада — из расчета 2/3 процентной ставки, установленной Сбербанком для данного вида вкладов на дату открытия (пролонгации) вклада.

При досрочном прекращении вклада проценты пересчитываются без учета ежемесячной капитализации.

Смотрите также условия Сберегательного счета

Срок продления депозита

Если в конце срока депозита деньги не будут приняты, депозит будет автоматически продлен. Более того, он будет продлен на тех условиях и по процентной ставке, которая будет действительна для этого депозита на дату продления.

Количество автоматических продлений не ограничено

По вкладам можно оформить доверенность и составить завещание.

См. 50 самых прибыльных вкладов на сегодняшний день.

Вклад Сбербанка «Лови выгоду»

Это сезонное предложение. Как и большинство подобных промо-вкладов, «Без паспорта» имеет повышенную процентную ставку, но очень ограниченную возможность управлять средствами на счете. Оформить его можно в отделении банка, через Интернет или банкомат только до 31 марта 2019 года.

Сегодня все большей популярностью пользуется поиск лучших вкладов, которые пенсионеры могут предложить в банках Москвы. Часто люди пенсионного возраста ищут удобные варианты инвестирования в надежные компании, которые позволят им помимо пенсии получать небольшой, но стабильный доход.

Часто люди пенсионного возраста ищут удобные варианты инвестирования в надежные компании, которые позволят им помимо пенсии получать небольшой, но стабильный доход.

общая информация

На сегодняшний день в столице нашей страны более 150 банковских организаций предлагают свои услуги по процессингу вкладов для физических лиц, в частности, пенсионеров.Если вы впервые сталкиваетесь с депозитом, то может возникнуть вопрос — как выбрать наиболее подходящую программу из всего этого многообразия?

- Выбирайте только надежные компании, имеющие достаточно большой опыт — от 10 лет вы можете посмотреть рейтинг надежности по,

- Выбирайте только те банки, которые являются участниками системы государственного страхования вкладов. Именно в этих организациях ваши сбережения точно не пропадут, а будут надежно застрахованы. Подробнее h

- Обратите внимание на процентные ставки, чем они выше, тем больше будет ваша прибыль.Если вы хотите внести дополнительные суммы на счет, вам необходимы депозиты, если вы хотите иметь возможность снимать часть денег со счета -.

Если сравнивать разные предложения, то самые выгодные предложения поступают от коммерческих банков — до 9% годовых, а в крупных государственных организациях, таких как Сбербанк России, максимальная доходность не превышает 7-7,5% годовых. Для открытия вклада необходимы пенсионное удостоверение и паспорт гражданина РФ.

Также можно встретить объявления различных кооперативов о получении средств от населения под огромные процентные ставки до 14-17% годовых, при этом вклады якобы застрахованы. Призываем внимательно изучить отзывы других клиентов, узнать, где именно страхуются вклады, и сколько эта компания работает на рынке, ведь каждый второй кооператив собирает деньги и исчезает, объявив о банкротстве.

Лучшие программы

На момент написания был составлен рейтинг капитальных банков, где пенсионеры смогут рассчитывать на специально созданные для них продукты с лояльными условиями:

- Солидарность — предлагает максимальную доходность из 7 .

От 65% до 8,1% в год. Принимаем от 1000 рублей на 395 дней или 540 дней с возможностью пополнения и частичного снятия. Проценты выплачиваются ежемесячно с капитализацией; можно досрочно расторгнуть договор на выгодных условиях;

От 65% до 8,1% в год. Принимаем от 1000 рублей на 395 дней или 540 дней с возможностью пополнения и частичного снятия. Проценты выплачиваются ежемесячно с капитализацией; можно досрочно расторгнуть договор на выгодных условиях; - предлагает открыть грандиозный вклад на сумму более 1 тыс. Руб. Срок его действия — 370, 540 или 730 дней. Вы можете получать доход каждый месяц. Предлагает высокий доход — до 8% в год, допускается пополнение;

- — сюда следует обращаться, если нужно вложить от 10 тысяч рублей с возможностью пополнения.Принимается на 1 год с возможностью пополнения счета, доходность — до 8% годовых с ежемесячной оплатой или капитализацией. Вы можете досрочно расторгнуть договор на льготных условиях;

- Интерпромбанк имеет Пенсионный пенсионный вклад, который может быть оформлен с вложением от 30 тыс. Руб. Контракт открывается на 181 или 367 дней, процент будет от 7,7% до 7,8% годовых. Начисление происходит в конце срока с заглавной буквы, допускается частичное снятие;

- Руснарбанк — здесь необходимо разместить сумму 10 тыс.

Руб.на один год, при этом есть возможность внесения дополнительных сумм для увеличения прибыли. Выплата процентов (до 7,65%) происходит ежемесячно; есть досрочное расторжение на выгодных условиях;

Руб.на один год, при этом есть возможность внесения дополнительных сумм для увеличения прибыли. Выплата процентов (до 7,65%) происходит ежемесячно; есть досрочное расторжение на выгодных условиях; - Готов предложить выгодные условия — сумма депозита не менее 1000 руб. на 12 месяцев доход до 7,5% в год. Пополнение разрешено, выплаты производятся ежемесячно;

- — здесь вы тоже найдете выгодную целевую программу для пожилых людей. Вкладывать нужно от 10000 рублей на 181, 360 или 390 дней, ваша ставка будет варьироваться от 6.От 2% до 7,5% в год. Выплата процентов производится ежемесячно; на счет могут быть внесены дополнительные суммы;

- Вы также можете открыть накопительный пенсионный вклад в Газпромбанке по высокой ставке до 7,5% годовых при условии, что вы внесете на депозит не менее 15 тысяч рублей. Он будет действовать 2 года, вкладчик сможет досрочно закрыть счет, при этом получение дохода осуществляется ежегодно, либо в конце срока с капитализацией;

- В Сбербанке России рекомендуем обратить внимание на сезонный вклад «Лови выгоду».

Вкладывать нужно будет от 50 000 рублей сроком на 5 месяцев, 1 год или 1,5 года, от этого зависит доходность, она колеблется от 7,1% до 7,65%. Проценты можно получить после истечения срока договора, подробности смотрите

Вкладывать нужно будет от 50 000 рублей сроком на 5 месяцев, 1 год или 1,5 года, от этого зависит доходность, она колеблется от 7,1% до 7,65%. Проценты можно получить после истечения срока договора, подробности смотрите - NS Bank — здесь действует продукт «NS Pension», по которому действует ставка до 7,45% годовых. Из условий вы найдете: первоначальный взнос не менее 10 тысяч рублей, который потом можно будет пополнить. Срок действия договора 12 месяцев, по депозиту предусмотрена выплата процентов ежемесячно или с капитализацией.

Разнообразие услуг, предлагаемых сегодня банковскими учреждениями, удовлетворяет потребности самых разных клиентов. Среди множества продуктов, имеющихся в арсенале банков, каждый сможет выбрать то, что ему подходит. Особое внимание стоит уделить предложениям для определенных категорий граждан. Так, вклады для пенсионеров с максимальным процентом в Москве позволяют получать более высокую доходность, что делает их более выгодными по сравнению с другими предложениями.

На каких условиях открываются пенсионные вклады в Москве?

Среди множества доступных для населения программ вклады пенсионерам выделяются своими выгодными условиями.Если в продуктах банка есть именно такая опция, если вы имеете право ею пользоваться, это чаще всего лучшее решение.

К особенностям условий выдачи пенсионных вкладов в банках Москвы можно отнести:

- повышенная процентная ставка;

- низкие пороги открытия счета;

- возможность как частичного вывода, так и внесения дополнительных средств.

Некоторые банки предлагают перевод накопленных процентов сразу на банковскую карту, что довольно удобно.

Для того, чтобы оформить вклады для пенсионеров в Москве, необходимо выполнить всего несколько требований, главное из которых: достичь пенсионного возраста. Подтверждающим документом является пенсионное удостоверение, которое необходимо предъявить. Для лиц, имеющих право на получение досрочного выхода на пенсию, также действуют льготные условия.

Где найти самые выгодные вклады пенсионерам в 2019 году в Москве?

Наш портал поможет вам сориентироваться в многочисленных предложениях, имеющихся на рынке, где собрана актуальная информация по интересующим вас вопросам.Теперь каждый может узнать в одном месте, какие процентные ставки по вкладам для пенсионеров сегодня предлагают Сбербанк, ВТБ, Почта и другие в том или ином городе.

Обращаем ваше внимание, что ставка по депозиту для пенсионеров, как и для всех остальных, не всегда является фиксированной величиной. Использование заглавных букв также важно.

Процесс сравнения доходности предложений упрощен за счет автоматического расчета предполагаемого дохода встроенным калькулятором. Для этого достаточно ввести в специальный этаж следующие данные:

- плановый срок размещения депозита;

- наличных денег.

Наличие дополнительных фильтров позволяет быстро отбирать только те предложения, которые соответствуют пожеланиям по условиям депозита. Это избавляет от необходимости тратить время на просмотр всех вариантов.

Это избавляет от необходимости тратить время на просмотр всех вариантов.

Пенсионеры, как правило, имеют низкий уровень доходов, и стараются копить и откладывать деньги, поэтому банковские учреждения для приема клиентов данной категории начали создавать специальные предложения по вкладам для пенсионеров.

Значительную часть клиентской базы финансовых организаций составляют люди пенсионного возраста.Спектр услуг, которые им предоставляет банк, порой даже шире, чем для лиц, не относящихся к этой категории.

Банковский вклад (или депозит) — это определенная сумма денег, предоставляемая клиентом банка этому финансовому учреждению для получения дохода в виде процентов, которая формируется в ходе финансовых операций банка с деньгами.

Бытует мнение, что для того, чтобы открыть вклад в банке и получать прибыль в виде процентов, нужно быть обеспеченным клиентом с большими сбережениями.Конечно, дополнительный доход в виде процентов от вложений будет больше той крупной суммы, которую вы кладете на депозит, но минимальная сумма депозита во многих банках остается невысокой. Поэтому даже малообеспеченные клиенты могут воспользоваться услугами банка для сохранения и приумножения своих денежных сбережений.

Поэтому даже малообеспеченные клиенты могут воспользоваться услугами банка для сохранения и приумножения своих денежных сбережений.

Где самые выгодные вклады?

Количество банковских учреждений в нашей стране велико, и почти в каждом из них есть особые условия накопления денег для пенсионеров.

Процентные ставки по вкладам пенсионеров в разных банках могут быть как выше, так и ниже, чем по стандартным вкладам. В некоторых финансовых учреждениях действуют так называемые «пенсионные бонусы», благодаря которым процентная ставка по депозиту со временем может увеличиваться.

Пенсионер может воспользоваться любым другим депозитным предложением банка, доступным для всех физических лиц.

Условия вкладов для пенсионеров

Чтобы выбрать наиболее оптимальное из множества привлекательных предложений банков, необходимо знать основные условия открытия депозита:

- Минимальная сумма депозита .Обычно это не менее 10 000 руб. Размер взноса в большинстве случаев влияет на процентную ставку.

- Срок размещения денежных средств . Минимальный срок размещения — от 1 месяца. А также, как и сумма депозита, влияет на процентную ставку.

- Возможность пополнения . Предложения по депозиту могут быть с возможностью дополнения инвестиций без такой возможности. При долгосрочном вкладе это условие играет важную роль, при этом обращая внимание на минимальную и максимальную сумму дополнительных вложений.Это позволит вам получить большую выгоду от вклада. Если пенсионер получает пенсию в том же банке, удобно с каждой пенсии автоматически вносить дополнительные взносы на вклад.

- Возможность досрочного закрытия депозита или частичного вывода средств . Многие банки позволяют вкладчикам снимать средства до истечения срока без потери процентов. В основном такая возможность предоставляется в определенное время после открытия или перед закрытием депозита.Обязательный минимальный остаток — сумма наличных денег, которая должна оставаться на депозите — прописывается в условиях договора.

- Валюта депозита . Всем клиентам финансовых организаций, в частности людям пенсионного возраста, доступны вклады не только в национальной валюте. Банки вносят депозит как в рублях, так и в евро или долларах, а также в швейцарских франках и фунтах стерлингов. Однако обмен иностранной валюты на отечественную, как известно, сопряжен с дополнительными расходами, поэтому выгоды от депозита в этом случае можно не заметить.

- Принцип начисления процентов .

Чем меньше действий вкладчик дает вкладчику, тем выше будет процентная ставка по вкладу.

Как выбрать банк пенсионеру?

Вклад с наиболее оптимальными условиями нужно искать в приличном банке, куда можно спокойно отдать свои деньги. Институциональная надежность — это один из важнейших критериев при выборе банка. В связи с частой практикой отзыва лицензий у кредитно-банковских организаций необходимо ориентироваться на рейтинги аналитических компаний, предоставляющих информацию о наиболее стабильных банках.

Сегодня ставка по депозиту должна быть достаточно высокой, чтобы пенсионеры решили вложить свои деньги. На этом фоне банки конкурируют между собой и предлагают достаточно выгодные условия.

- Сбербанк

- ВТБ 24;

- Газпромбанк;

- Альфа-Банк.

Перечень вкладов с наибольшей процентной ставкой для пенсионеров

«Максимальный процент» (для пенсионеров) от Бинбанка

Условия вклада «Максимальные проценты» — данный вклад считается срочным, в связи с чем не имеет возможности досрочного и частичного вывода денег, а также не может быть пополнен.Открытие публикации:

- на срок от 2 до 24 месяцев;

- по ставке от 7,20 до 8,15%.

«Ежемесячный доход» (пенсия) от Бинбанка

Условия вклада «Ежемесячный доход» — преимуществом вклада является возможность ежемесячно получать начисленные проценты на отдельный счет или депозитный счет. Открытие публикации:

Открытие публикации:

- на сумму от 10 000 до 30 000 000 рублей;

- на срок от 2 до 24 месяцев;

- из расчета 6.05 до 7,55%.

Пенсия Плюс в Россельхозбанке

Открывается вклад:

- на сумму от 500 до 10 000 000 рублей;

- на срок от 12 до 24 месяцев;

- по ставке от 6,40 до 7,00%.

Пенсионные накопления в Газпромбанке

В условиях депозита нет возможности дополнительного вложения денег, досрочного и частичного снятия.

- на сумму от 15 000 рублей;

- на срок от 3 до 36 месяцев;

- из расчета 6.От 30 до 6,80%.

Пенсионные доходы в банке Росгосстрах

Вклад открывается на следующих условиях:

- на сумму от 1000 руб .;

- на срок от 6 до 24 месяцев;

- по ставке от 6,00 до 6,80%.

«Экономьте OnL @ yn» для пенсионеров в Сбербанке

Условия депозита:

- на сумму от 1000 рублей;

- на срок от 1 до 36 месяцев;

- из расчета 4.

От 75 до 5,50%.

От 75 до 5,50%.

«Пенсионный доход» в Россельхозбанке

В условиях депозита нет возможности дополнительного вложения денег, досрочного и частичного снятия. Открытие публикации:

- на сумму от 500 до 2 000 000 рублей;

- на срок от 12 до 24 месяцев;

- по ставке 7,10%.

«Пополнение ОнЛ @ йн» для пенсионеров в Сбербанке

Пожалуй, самый известный банк в нашей стране при государственной поддержке также предоставляет особые условия для людей пенсионного возраста при открытии вклада.

Вклад открывается на следующих условиях:

- на сумму от 1000 рублей;

- на срок от 3 до 36 месяцев;

- по ставке от 4,55 до 5,00%.

«Всего 7%» в Сбербанке

- на сумму от 100 000 рублей;

- сроком на 5 месяцев;

- процентная ставка 7,00%.

Вклад «Капитал (пенсия)» ПочтаБанка

Основные условия вклада: без возможности частичного вывода вложений, его нельзя пополнить дополнительно в течение срока депозита, можно использовать процентную прибыль от депозита в конце срока депозита.

- на сумму от 50 000 рублей;

- на срок от 6 до 18 месяцев;

- — с 7,45 до 7,95.

Что необходимо для оформления пенсионного вклада в банке?

Для внесения вклада по спецпредложению банка пенсионеру помимо паспорта необходима справка из Пенсионного фонда России или пенсионное удостоверение. Некоторые банки не требуют дополнительной информации и документов при оформлении пенсионного депозита для лиц, достигших пенсионного возраста или за пару месяцев до его достижения.

Сегодня конкуренция среди банковских предприятий порождает большое количество выгодных предложений в сфере банковских услуг.

В большинстве случаев высокая процентная ставка депозита дополняется минимизацией действий клиента по отношению к депозиту. Чтобы сделать в банке наиболее оптимальный вклад, пенсионер должен хорошо изучить все предлагаемые варианты.

Процентные ставки по ссудам и депозитам и структура ссуд и депозитов по срокам погашения

Данные по кредитам в рублях, долларах США, евро

всего по Российской Федерации

Данные о депозитах в рублях, долларах США, евро

Данные о средних процентных ставках по депозитам физических лиц в рублях, долларах США и евро для целей статьи 395 Гражданского кодекса Российской Федерации

Ретроспективная информация

Средневзвешенное значение процентных ставок

Кредиты

нефинансовым организациям

По вкладам

Физическим и нефинансовым организациям

Процентные ставки по кредитам нефинансовым организациям в рублях и по депозитам физических лиц

Средние ставки по краткосрочным кредитам (в иностранной валюте), предоставленным российскими кредитными организациями

Была ли эта страница полезной?Да Нет