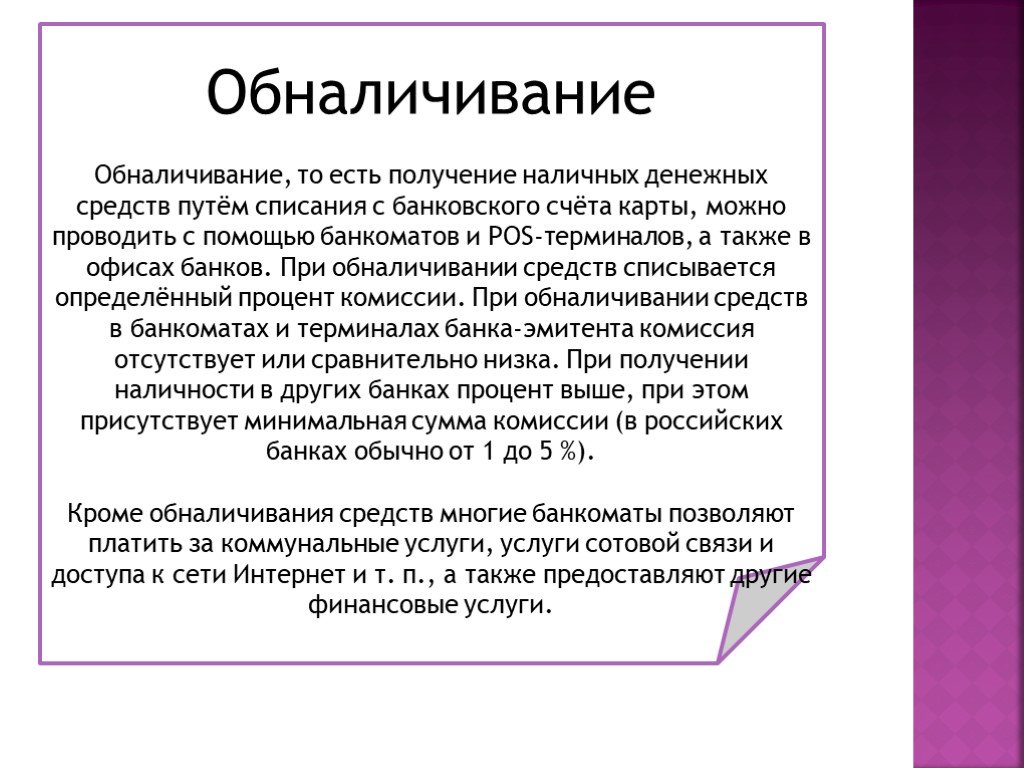

Процент за обналичку: Снятие наличных с расчётного счёта ИП: как обналичить деньги легально

«Обналичка» денег через карточку: как не стать злостным неплательщиком подоходного налога с миллионным долгом | ФНС России

66 Свердловская область

Дата публикации: 06.02.2015

Издание: Интернет портал Екатеринбурга Е-1

Тема: Контрольная работа налоговых органов

Источник:

http://www.e1.ru/news/spool/news_id-418744-section_id-165.html

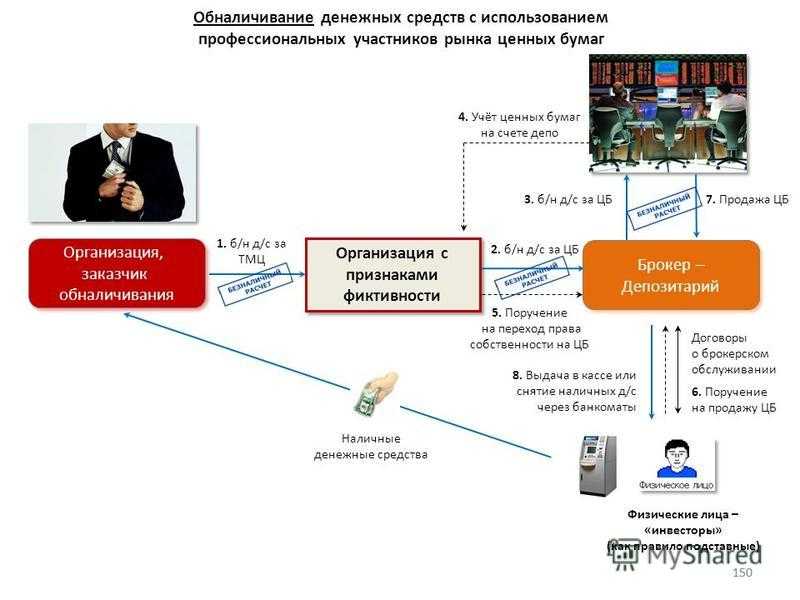

Предложений помочь с «обналичкой» средств в интернете очень много. Дельцы предлагают жертве за скромный процент перечислить на карточку огромную сумму, которую «просто нужно передать заказчику». Эксперты рассказали, чем грозит «обналичка» для физических лиц и каким образом налоговая ловит участников схем по легализации денег.

Зачем обналичивают деньги и сколько за это платят?

Схема по выводу денег предприятий через счета физлиц используется фирмами для ухода от налогов – в первую очередь, от НДС и для получения «свободных денег» на откаты и взятки.

Обычно средства на карточку предлагают получить либо собственникам предприятия и приближенным к ним персонам, либо, что чаще бывает, посторонним лицам, которых элементарно подставляют под налоговые санкции. В качестве подставных лиц, как сообщили E1.RU в региональном Управлении ФНС, часто выступают люди старше 50 лет, с небольшим доходом, живущие в сёлах и маленьких городах. Они часто даже не понимают, что, предоставив свою карту для перекачки огромных чужих сумм, рискуют превратиться в злостных неплательщиков подоходного налога с миллионными долгами перед бюджетом.

Понятно, что если деньги прошли через карточку подставного лица, то у этого человека нет средств, чтобы заплатить налог. Ведь суммы, снятые со счёта, он передал заказчику, а от него несопоставимы с символическим вознаграждением.

Как налоговая ловит «обнальщиков»?

– Основная претензия к держателям карт, на которые приходят деньги, – неуплата налога на доход физических лиц (НДФЛ) с суммы, поступившей на карту, – сообщила E1.RU заместитель руководителя Управления ФНС России по Свердловской области Марина Рябова.

Ловятся «обнальщики» просто. Во время выездных проверок на предприятия налоговики запрашивают информацию о движении денежных средств через банковские счета. Особенно интересуются переводами на счета частных лиц, а дальше уже разбираются с ними.

Как пояснил E1.RU индивидуальный аудитор Артур Каримов, для обычного человека ситуация выглядит очень печальной.

– Фискальное ведомство легко докажет получение им дохода – банк подтвердит получение и снятие денег физлицом. В свою очередь гражданин не сможет подтвердить того, что он предоставил декларацию на эту сумму и оплатил НДФЛ, – заявил Каримов. – Даже если человек заявит, что карту он потерял и ничего не знает о перечисленных на неё деньгах, это ему не поможет. Все договоры по карточным счетам содержат пункт, согласно которому гражданин обязан уведомить банк об утере карты и заблокировать счёт. Поэтому ни на налоговую, ни на суды рассказы об исчезнувшей карте впечатления не произведут.

Как поясняет Марина Рябова

, если держатель карты скажет, что передал деньги третьему лицу, он должен будет предоставить доказательства, каковых, как правило, не имеется. Ещё вариант – человек может заявить, что полученные им деньги – это заём. Однако в этом случае суд также попросит документальное подтверждение. – Анализ судебной практики показывает, что при рассмотрении дел о налогообложении граждан, предоставлявших свои карты для «обналички», слуги Фемиды неизменно встают на сторону налоговиков, – говорит Артур Каримов.

Кроме того, с 1 июля 2014 года вступили в силу изменения Налогового кодекса, и теперь банки будут «сдавать» налоговой граждан, открывающих и закрывающих счета и депозиты. Раньше это касалось только предприятий и предпринимателей.

Наказание неотвратимо?

Но в этой сфере не работало бы так много людей, если бы наказание было неминуемым. Как заметила

Финразведка зафиксировала снижение объема обналички на 9% — Газета.Ru

Финразведка зафиксировала снижение объема обналички на 9% — Газета.Ru | Новости

close

100%

В первом квартале 2022 года объем денег, незаконно обналиченных с помощью карт банков для ухода от налогов или получения неучтенной наличности, снизился на 9% по сравнению с аналогичным периодом прошлого года. Об этом «Газете.Ru» сообщили в пресс-службе Росфинмониторинга.

Об этом «Газете.Ru» сообщили в пресс-службе Росфинмониторинга.

«Наблюдается общая тенденция снижения уровня вовлеченности кредитно-финансовой сферы в проведение сомнительных операций. В том числе речь идет об обналичивании с использованием банковских карт», — уточнили представители Росфинмониторинга.

В рамках схемы на карты россиян переводятся незаконно полученные деньги (в результате мошеннических или незаконных финансовых схем), которые затем снимаются в банкоматах банков. Владельцев карт называют дропперами.

Спад активности мошенников, которые занимаются незаконным обналичиванием денег с помощью банковских карт, связан с тем, что банки повысили комиссии за снятие наличных, рассказал президент Ассоциации российских банков (АРБ) Гарегин Тосунян.

«Обналичка в принципе теряет популярность из-за ввода банками заградительных тарифов. Банки стали вводить такие барьеры в рамках борьбы с незаконными схемами. Люди стали уходить от обналичивания: это неоправданно, не окупается. В отдельных случаях комиссия за обнал может достигать 10%», — пояснил Тосунян.

В отдельных случаях комиссия за обнал может достигать 10%», — пояснил Тосунян.

Зампред Национального совета финансового рынка Александр Наумов отметил, что тренд также связан с усилением контроля за операциями россиян со стороны банков, ЦБ и Росфинмониторинга.

Тренд на снижение объемов незаконной обналички ранее фиксировал ЦБ. По данным регулятора, в 2021 году показатель упал на 21% по сравнению с 2020 годом.

Подписывайтесь на «Газету.Ru» в Новостях, Дзен и Telegram.

Чтобы сообщить об ошибке, выделите текст и нажмите Ctrl+Enter

Новости

Дзен

Telegram

Дмитрий Самойлов

Сиротство как блаженство

О девочке, у которой нет родины

Мария Дегтерева

Мир слишком быстрый

Об изменениях, за которыми мы не успеваем

Владимир Трегубов

Индия: страна контрастов и корпоративных скандалов

О том, как дело Adani Group подпортило инвестиционный климат страны

Георгий Бовт

Природа решила отдохнуть

О том, как еще один Кеннеди собрался в президенты

Алена Солнцева

Мужики героические, одноразовые

О том, что можно разглядеть за бушующими волнами в фильме «Снегирь»

3 способа убедиться, что вы зарабатываете конкурентоспособный процент на свои деньги

Aaronamat | Исток | Getty Images

За последние 15 лет или около того процентные ставки, которые вы могли заработать на свои деньги, были очень низкими.

И хотя Федеральная резервная система изменила это с помощью недавней серии повышений процентных ставок, направленных на борьбу с высокой инфляцией, многие вкладчики все еще не знают, что они могли бы зарабатывать больше на своих деньгах.

«Очень мало людей зарабатывают конкурентоспособную прибыль на свои сбережения, несмотря на очень привлекательную среду», — сказал Грег Макбрайд, главный финансовый аналитик Bankrate.

По мере того, как все больше счетов обеспечивают 4%, 4,5% или даже 5% годовых и продолжают расти, удивительно, что все больше долларов не переходят на эти доходы, сказал он.

Согласно недавнему опросу Bankrate, только 22% вкладчиков получают проценты по своим счетам в размере 3% и более. (Онлайн-отчет был проведен в период с конца февраля по начало марта и включал 3674 взрослых.)

Сюда входят 7%, которые получают процентные ставки в размере 4% или выше.

Большинство вкладчиков зарабатывают гораздо меньше: 24% респондентов зарабатывают от 1% до 2,99% и еще 24% с доходом менее 1%.

Некоторые вкладчики — 16% — вообще не получают никаких процентов, а 14% заявили, что не знают, получают ли они какую-либо прибыль на свои деньги.

смотреть сейчас

Федеральная резервная система только что снова повысила ставки на четверть процентного пункта и может продолжать повышать ставки в этом году, пока сохраняется экономическая финансовая стабильность, сказал Макбрайд.

Одна из ключевых причин, по которой ставки все равно будут расти, — инфляция по-прежнему составляет около 6% и не снижается так быстро, как многие надеялись, сказал Макбрайд.

Тем не менее, независимо от того, что произойдет — повысятся ли процентные ставки или снизится инфляция — и то и другое является выигрышем для вкладчиков, сказал Макбрайд.

Более того, возможная рецессия на горизонте означает, что более важно откладывать наличные деньги и зарабатывать конкурентоспособные проценты на эти остатки, недавно сказала CNBC.com эксперт по личным финансам Сьюз Орман.

«Сберегательный счет на случай чрезвычайной ситуации жизненно необходим, абсолютно необходим», — сказал Орман.

Наиболее уязвимыми во время экономического спада будут те, у кого нет отложенных сбережений, сказала она.

Эксперты обычно рекомендуют иметь сбережения, которые могут покрыть расходы от трех до шести месяцев, на легкодоступном счете.

Еще из раздела Личные финансы:

Не дайте себя одурачить этими 9 мифами о деньгах

Чаевые в США вышли из-под контроля

Большинство взрослых совершают эту простую ошибку с деньгами

восстановиться после потери работы и снова найти работу», — недавно сказал CNBC. com Дуглас Бонепарт, сертифицированный специалист по финансовому планированию, а также президент и основатель Bone Fide Wealth, компании по управлению активами, базирующейся в Нью-Йорке.

com Дуглас Бонепарт, сертифицированный специалист по финансовому планированию, а также президент и основатель Bone Fide Wealth, компании по управлению активами, базирующейся в Нью-Йорке.

Хорошей новостью является то, что есть шаги, которые вы можете предпринять прямо сейчас, чтобы убедиться, что ваши наличные готовы извлечь выгоду из более высоких процентных ставок.

1. Откройте онлайн-счет

Большинство людей не зарабатывают конкурентоспособные ставки на свои наличные либо потому, что они оставили их на одном и том же счете в течение многих лет, либо у них просто нет отложенных сбережений, сказал Макбрайд. По его словам, в то время как многие люди проводят часы в день в Интернете, они не могут найти более подходящего места для хранения своих денег.

«Потратьте 15 минут и откройте онлайн-аккаунт», — сказал Макбрайд.

Имеются высокодоходные общенациональные счета с федеральной страховкой, не требующие минимального депозита или онлайн-баланса, отметил он.

«Это буквально доступно любому», — сказал Макбрайд.

Возможно, вам не захочется ограничивать поиск онлайн-сберегательными счетами, если речь идет о несрочных деньгах. Депозитные сертификаты или компакт-диски, облигации серии I, казначейские облигации и фонды денежного рынка также предлагают конкурентоспособную доходность ваших наличных.

2. Следите за своими деньгами

Даже после того, как вы нашли место для своих денег, обязательно следите за ним.

«Стоит проверить, остается ли ваш банк одним из самых конкурентоспособных», — сказал Макбрайд.

Возможно, вы сможете найти более выгодное предложение в другом месте за наличные деньги, так как банки пытаются предложить наиболее конкурентоспособные ставки. Если вы не обращаете внимания, вы можете что-то упустить, сказал Макбрайд.

3. Убедитесь, что ваши сбережения застрахованы на федеральном уровне.

И на то есть веская причина. Ни один вкладчик не потерял застрахованных средств из-за банкротства финансового учреждения с момента создания FDIC в 1930-х годах.

Как правило, агентство покрывает до 250 000 долларов США на каждого вкладчика, на банк, на каждую категорию собственности.

Так что разумно убедиться, что ваш баланс покрыт. Ищите логотип FDIC в холле вашего банка и на его веб-сайте.

FDIC также предлагает онлайн-калькулятор, с помощью которого можно рассчитать страховку депозита.

Если ваши вклады находятся в кредитном союзе, они могут претендовать на страхование в рамках Национальной ассоциации кредитных союзов, которая также предлагает потребителям онлайн-инструмент для оценки своих депозитных рисков.

Вио Банк Обзор 2023 | Банковский курс

На этой странице

На этой странице

- С одного взгляда

- Общий

- Банковские продукты Вио Банка

- банковские платежи

- О Вио Банке

- Чем Vio Bank отличается от других банков

- Часто задаваемые вопросы

- Методология обзора

С одного взгляда

4,0

Рейтинг: 4 звезды из 5

Рейтинг банка

Карет внизCD

Рейтинг: 4,2 звезды из 5

Сбережения

Рейтинг: 3,9 звезды из 5

ММА

Рейтинг: 4,8 звезды из 5

О рейтинге банка

Обзор

Vio Bank — это вариант для вкладчиков, которым удобно пользоваться онлайн-банкингом и которые хотят получать конкурентоспособную доходность по компакт-дискам, сберегательным счетам или счетам денежного рынка. Низкие минимальные требования к депозиту и отсутствие ежемесячной платы за все счета делают депозитные продукты Vio очень доступными для клиентов по всей стране.

Низкие минимальные требования к депозиту и отсутствие ежемесячной платы за все счета делают депозитные продукты Vio очень доступными для клиентов по всей стране.

Основные моменты

- Низкий минимальный депозит

- Без ежемесячной платы

Сравнить предложения

Представленные здесь предложения спонсируются нашими партнерами, что влияет на то, как, где и в каком порядке появляются продукты.

Раскрытие информации рекламодателем

Мы являемся независимой службой сравнения, поддерживаемой рекламой. Наша цель — помочь вам принимать более разумные финансовые решения, предоставляя вам интерактивные инструменты и финансовые калькуляторы, публикуя оригинальный и объективный контент, позволяя вам бесплатно проводить исследования и сравнивать информацию, чтобы вы могли принимать финансовые решения с уверенностью.

Bankrate имеет партнерские отношения с эмитентами, включая, помимо прочего, American Express, Bank of America, Capital One, Chase, Citi и Discover.

Как мы зарабатываем деньги

Предложения, которые появляются на этом сайте, исходят от компаний, которые компенсируют нам. Эта компенсация может повлиять на то, как и где продукты будут отображаться на этом сайте, включая, например, порядок, в котором они могут отображаться в категориях списка, за исключением случаев, когда это запрещено законом для нашей ипотеки, жилищного капитала и других продуктов жилищного кредитования. Но эта компенсация не влияет на информацию, которую мы публикуем, или обзоры, которые вы видите на этом сайте. Мы не включаем множество компаний или финансовых предложений, которые могут быть вам доступны.

Член FDIC

Сберегательный счет

4.30

%

APY

APY, или годовой доход в процентах, представляет собой годовой доход на банковском или инвестиционном счете.

APY, или годовой доход в процентах, представляет собой годовой доход на банковском или инвестиционном счете.

По состоянию на 27. 04.2023

04.2023

Рейтинг: 4,5 звезды из 5

Оценка банка объективно определяется нашей редакцией. Наша формула оценки взвешивает несколько факторов, которые потребители должны учитывать при выборе финансовых продуктов и услуг.

Оценка банка объективно определяется нашей редакцией. Наша формула оценки взвешивает несколько факторов, которые потребители должны учитывать при выборе финансовых продуктов и услуг.

$1

Мин. баланс для APY

Посмотреть предложение Arrow RightРекламируемое предложение: 4,30% годовой доходности в процентах на соответствующих рынках

PNC Bank

Член FDIC

Детали сберегательного счета

$1

Минимальный баланс для APY

Ставка предложения по состоянию на 27.04.2023

Процентная ставка 4,28%

Минимум, чтобы избежать комиссий $0

Ежемесячная плата $0

Выписка чека №

Годовая процентная доходность 4,30% на соответствующих рынках

Получить это предложение Arrow RightMember FDIC

Сберегательный счет

3,90

%

APY

APY, или годовой доход в процентах, представляет собой годовой доход на банковском или инвестиционном счете.

APY, или годовой доход в процентах, представляет собой годовой доход на банковском или инвестиционном счете.

По состоянию на 27.04.2023

Рейтинг: 4,7 звезды из 5

Оценка банка объективно определяется нашей редакцией. Наша формула оценки взвешивает несколько факторов, которые потребители должны учитывать при выборе финансовых продуктов и услуг.

Оценка банка объективно определяется нашей редакцией. Наша формула оценки взвешивает несколько факторов, которые потребители должны учитывать при выборе финансовых продуктов и услуг.

$0

Мин. баланс на 9 годовых годовых0003 Посмотреть предложение Arrow Right

Выгодное предложение: Приумножьте свои сбережения. Нет минимального депозита. Нет сборов.

Goldman Sachs Bank USA

Член FDIC

Детали сберегательного счета

$0

Минимальный баланс для APY

Ставка предложения по состоянию на 27.04.2023

Процентная ставка 3,90%

Минимум, чтобы избежать комиссий $0

Ежемесячная плата $0

Выписка чека №

Увеличивайте свои сбережения. Нет минимального депозита. Нет сборов.

Нет минимального депозита. Нет сборов.

Член FDIC

Сберегательный счет

4,25

%

APY

APY, или годовой доход в процентах, представляет собой годовой доход по банковскому или инвестиционному счету.

APY, или годовой доход в процентах, представляет собой годовой доход на банковском или инвестиционном счете.

По состоянию на 27.04.2023

Рейтинг: 5 звезд из 5

Оценка банка объективно определяется нашей редакцией. Наша формула оценки взвешивает несколько факторов, которые потребители должны учитывать при выборе финансовых продуктов и услуг.

Оценка банка объективно определяется нашей редакцией. Наша формула оценки взвешивает несколько факторов, которые потребители должны учитывать при выборе финансовых продуктов и услуг.

$0

Мин. баланс для APY

Посмотреть предложение Arrow RightРекламное предложение: Плюс отсутствие ежемесячных платежей и неограниченное количество бесплатных внешних переводов

LendingClub

Член FDIC

Детали сберегательного счета

$0

Минимальный баланс для APY

Ставка предложения на

27. 04.2023

04.2023

Процентная ставка 4,25%

Минимум, чтобы избежать комиссий $0

Ежемесячная плата $0

Выписка чека №

Plus, без абонентской платы и неограниченное количество бесплатных внешних переводов

Получить это предложение Стрелка вправоОбщий

Vio Bank — это финансовое учреждение, работающее только в режиме онлайн и обслуживающее вкладчиков по всей стране. Банк постоянно предлагает самые высокие ставки по своему счету денежного рынка, но тем, кто ищет расчетный счет, придется выбрать другой вариант.

Банковские продукты Vio Bank

3,9

Рейтинг: 3,9 звезды из 5

Bankrate Score

Сравните лучшие нормы сбережений

Обзор сбережений Vio Bank

Доходность сберегательного счета Vio намного выше среднего по стране, но ниже, чем у многих онлайн-банков. Все балансы приносят одинаковую сумму APY, ежемесячная плата не взимается, а минимальная сумма депозита составляет 100 долларов США.

Все балансы приносят одинаковую сумму APY, ежемесячная плата не взимается, а минимальная сумма депозита составляет 100 долларов США.

Снятие средств ограничено шестью в месяц; при снятии средств сверх этого лимита взимается комиссия в размере 10 долларов США.

4.2

Рейтинг: 4,2 звезды из 5

Bankrate Score

Сравнение лучших ставок CD

Обзор Vio Bank CD

Vio Bank предлагает традиционные компакт-диски со сроками от шести месяцев до 10 лет, что является большим разнообразием по сравнению с некоторыми другими банками. Минимальный депозит для каждой учетной записи относительно низок и составляет 500 долларов. Компакт-диски автоматически продлеваются по мере их созревания. Доходность конкурентоспособна для всех компакт-дисков, но самые высокие APY у Vio — для компакт-дисков со сроком действия до трех лет.

Штрафы за досрочное снятие средств варьируются в зависимости от продолжительности срока, но они достаточно жесткие:

- Штраф за нарушение шестимесячного или годового компакт-диска составляет 25 долларов США плюс 1 процент от суммы, которую вы снимаете.

- За компакт-диски со сроком действия более 12 месяцев вы будете платить 25 долларов США плюс 3 процента от суммы, которую вы снимаете.

4,8

Рейтинг: 4,8 звезды из 5

Bankrate Score

Сравнение лучших ставок денежного рынка

Vio Bank обзор денежного рынка

Счет Cornerstone Money Market Vio предлагает очень конкурентоспособную ставку. Как и другие продукты Vio, его счет денежного рынка требует небольшого минимального начального депозита, в данном случае 100 долларов, и ежемесячная плата не взимается.

Клиенты могут шесть раз в месяц бесплатно снимать средства со счета. Каждый раз, когда вы снимаете средства сверх этого лимита, взимается чрезмерная комиссия за транзакцию в размере 10 долларов США.

банковские платежи

| Плата | Заряжен? | |

|---|---|---|

| Плата за овердрафт | Нет | |

| Комиссия за нехватку средств | Нет | |

| Ежемесячная плата за обслуживание | Нет | |

| Плата за внесетевые банкоматы | Нет | |

| Чрезмерная комиссия за транзакцию | $10 | |

| Бумажные выписки | $5 |

О Вио Банке

Vio Bank — онлайн-подразделение MidFirst Bank, частного банка, расположенного в Оклахома-Сити. Он был запущен в 2018 году.

Он был запущен в 2018 году.

Midfirst Bank был основан в 1911 году. В настоящее время банк имеет более 80 филиалов и активы на сумму около 34 миллиардов долларов.

Vio Bank, как и большинство интернет-банков, лучше всего подходит для потребителей, которым удобно осуществлять банковские операции в Интернете и которые ищут более высокие доходы, чем те, которые платят многие традиционные банки.

Банковский опыт

Мобильное приложение Vio Bank предлагает основные функции цифрового банкинга, такие как мобильный чековый депозит, оповещения о счете и доступ к выписке, но не предлагает более передовые функции, такие как возможность одноранговой оплаты, как Zelle. Приложение получает солидную оценку в Apple App Store, но пользователи Android гораздо менее восторженны в своих отзывах в Google Play.

Клиенты Vio Bank могут связаться с представителем банка в рабочие дни с 7:00 до 21:00 по центральному времени, в субботу с 8:00 до 18:00 и в воскресенье с 12:00 до 16:00.

Чем Vio Bank отличается от других банков?

Вио против Элли Банка

Поскольку оба банка работают только в Интернете, в Vio Bank вы найдете многие из тех же привилегий, что и в Ally. Это включает в себя высокую доходность по депозитным продуктам, низкие требования к минимальному депозиту и отсутствие ежемесячных комиссий. Более того, поскольку оба банка работают только онлайн, ни у одного из банков нет физических отделений, которые вы можете посетить, поэтому вам должно быть удобно выполнять все свои банковские операции онлайн или через мобильное приложение банка.

Однако Ally Bank предлагает более широкий спектр финансовых продуктов и услуг, включая несколько типов компакт-дисков, процентный текущий счет, кредитные карты и инвестиционные счета. Более того, доходность Ally, как правило, выше, за исключением счета денежного рынка Vio.

Часто задаваемые вопросы о банке Vio

Методология обзора

С таким количеством финансовых учреждений может быть трудно понять, кому можно доверять.

Об авторе