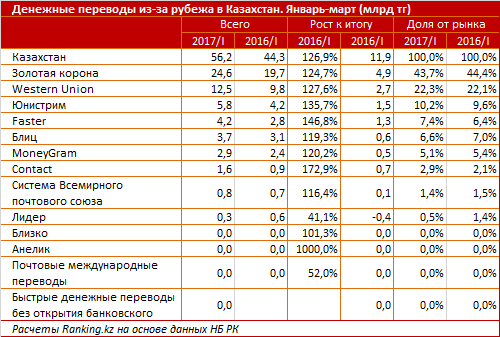

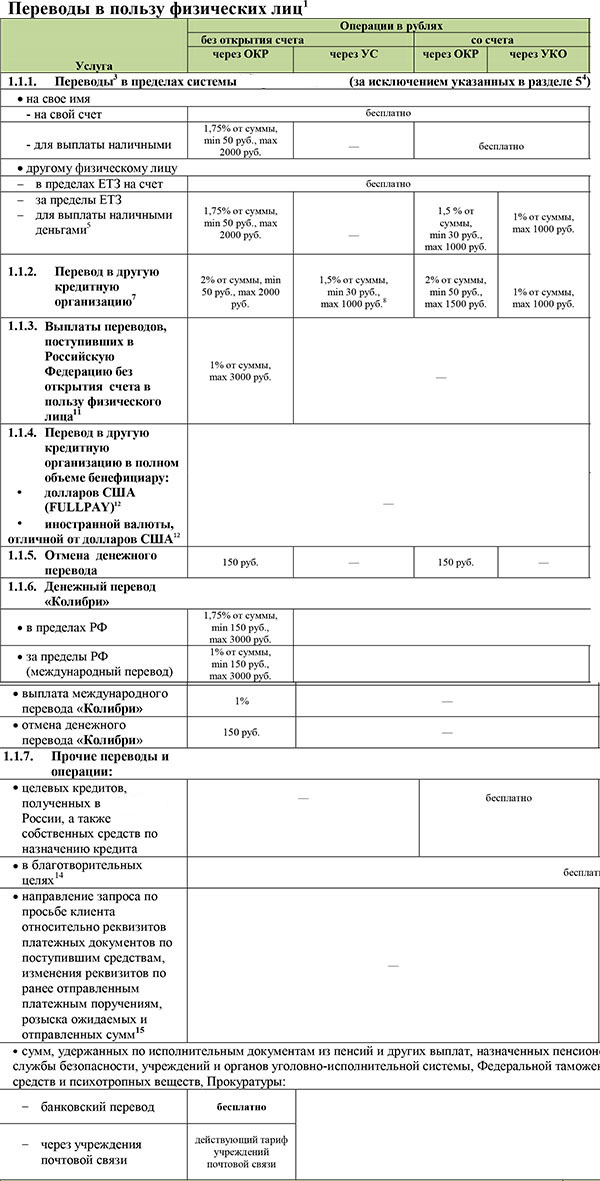

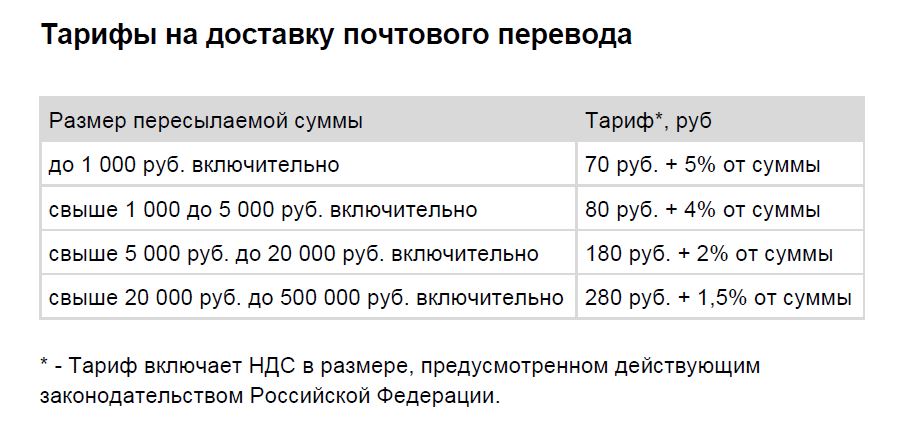

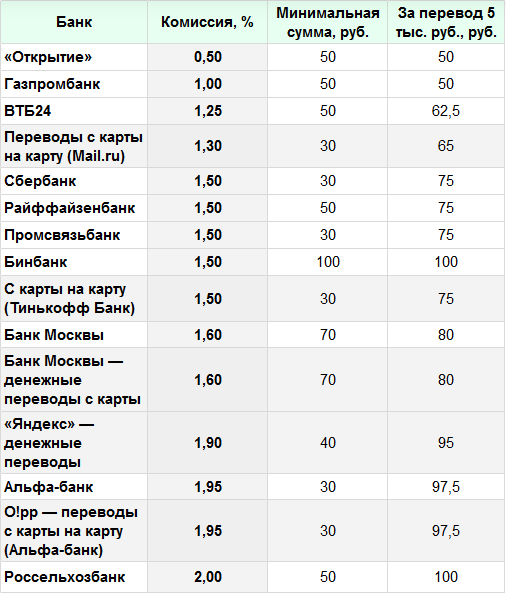

Процент за перевод: Как выгоднее переводить деньги из банка в банк

1. Комиссии за переводы (в долларах США, евро) За исходящие переводы наличных денежных средств:

За исходящие переводы безналичных денежных средств:

2. За входящие переводы

3. За снятие наличных средств входящих переводов 1) За снятие наличных средств в долларах США (итого за рабочий день)

2) За снятие наличных средств в евро ( итого за рабочий день)

4.

|

)

) )

) )

) За исходящие переводы в юанях

За исходящие переводы в юаняхПереводы по реквизитам в отделениях банка

Отправить деньги за границу на собственный счет, родственникам или друзьям

Оплатить счёт на покупку товаров или услуг, выставленный за рубежом

Оплатить медицинские услуги и обучение

Забронировать жильё за рубежом

Доступные переводы

₽

֏

₸

¥

Ұ

Переводы со счёта и наличными в рублях, долларах США, японских йенах, китайских юанях, казахстанских тенге и других валютах

Заранее уточняйте доступные на дату перевода валюты и направления отправки переводов в иностранной валюте, а также действующие ограничения, установленные федеральными законами и иными нормативными правовыми актами

Комиссия за переводы

| Тариф | Мин. | Макс. | |

|---|---|---|---|

| По России | |||

| ₽ (Рубли РФ) | Тариф 2% | Мин. 120 ₽ | Макс. 3 000 ₽ |

| За пределы РФ | |||

| ֏ (Армянские драмы) | Тариф 1% | Мин. 1 500 ֏ | Макс. 20 000 ֏ |

| $ (Доллары США) | Тариф 2% | Мин. 40 $ | Макс. 400 $ |

| Ұ (Китайские юани) | Тариф 1,5% | Мин. 170 Ұ | Макс. 1 700 Ұ |

| ₸ (Казахстанские тенге) | Тариф 1% | Мин. 3 000 ₸ | Макс. 10 000 ₸ |

| ¥ (Японские йены) | Тариф 0,5% + 3 500 ¥ | Мин. 7 500 ¥ | Макс. ∞ |

Подробные тарифы доступны здесь

Как отправить перевод за границу

В любом отделении банка

с документом, удостоверяющим личность

Укажите получателя перевода

Полное имя для физлица / полное наименование для организации

Укажите реквизиты получателя

SWIFT-код или БИК банка и номер счёта получателя

Вопросы и ответы

В каких валютах можно перевести деньги за границу?

АТБ осуществляет переводы клиентов — физических лиц по системе SWIFT со счетов и наличными в долларах США, японских йенах, китайских юанях. С 1 августа также доступны переводы в казахстанских тенге.

В какие страны я могу перевести доллары США?

Клиентам доступны переводы наличными в долларах США в Китай, Южную Корею (только в пользу клиентов KEB Hana Bank, Seoul, Korea) и Казахстан (только в пользу клиентов «First Heartland Jusan Bank»).

Могу ли я осуществить перевод в евро, фунтах стерлингов Великобритании или швейцарских франках?

Нет, с 1 августа переводы в евро, фунтах стерлингов Великобритании, швейцарских франках со счетов клиентов и наличными в другие банки по России и за её пределами не осуществляются.

Какие валютные счета можно открыть в АТБ?

Счета можно открыть в долларах США (только для осуществления перевода SWIFT), японских йенах, китайских юанях, казахстанских тенге. В евро, фунтах стерлингов Великобритании и швейцарских франках новые счета не открываются.

У меня уже есть валютный счет в долларах США в АТБ, он будет закрыт?

Нет, ранее открытые счета в долларах США продолжают оставаться активными.

Остались вопросы?

Звоните

8-800-775-88-88

Что такое налог на передачу собственности?: Когда налоговый инспектор срывает продажу вашего дома

Нажав «Посмотреть тарифы», вы будете перенаправлены на нашу главную материнскую компанию LendingTree. В зависимости от вашей кредитоспособности вам могут предложить до пяти разных кредиторов.

В зависимости от вашей кредитоспособности вам могут предложить до пяти разных кредиторов.

Когда вы покупаете или продаете дом, вы должны заплатить налог на передачу собственности в виде процента от суммы продажи. В зависимости от вашего адреса можно столкнуться с налогами на передачу на уровне города, округа и штата. Вы также можете столкнуться с федеральными налогами на передачу имущества, полученного в качестве подарка или наследства. Налоги на передачу прав, связанные с такими случаями, более известны как налог на наследство и налог на дарение.

- Что такое трансфертный налог?

- Кто платит налоги: покупатель или продавец?

- Как рассчитать трансфертный налог?

- Вычитаются ли трансфертные налоги?

Что такое налог на передачу собственности?

Налог на передачу собственности — это налог города, округа или штата на любое изменение права собственности на недвижимость. Ваш налог на передачу собственности равен проценту от продажной цены или оценочной стоимости недвижимости, которую вы покупаете или продаете. В некоторых штатах налог на передачу известен под другими названиями, включая «налог на наследство», «налог на регистрацию ипотечного кредита» или «гербовый сбор». Некоторые округа в США взимают так называемый «дополнительный» налог на передачу прав. Несмотря на название, именно правительство округа решает, взимать ли необязательные налоги на передачу собственности.

Ваш налог на передачу собственности равен проценту от продажной цены или оценочной стоимости недвижимости, которую вы покупаете или продаете. В некоторых штатах налог на передачу известен под другими названиями, включая «налог на наследство», «налог на регистрацию ипотечного кредита» или «гербовый сбор». Некоторые округа в США взимают так называемый «дополнительный» налог на передачу прав. Несмотря на название, именно правительство округа решает, взимать ли необязательные налоги на передачу собственности.

Налоги на передачу не связаны с регистрационным сбором и налогом на регистрацию ипотечного кредита, которые применяются помимо налогов на передачу. Не все штаты или округа взимают оба набора налогов, но многие районы с высокими затратами, такие как Нью-Йорк, взимают оба налога вместе. Плата за регистрацию обычно представляет собой небольшую фиксированную сумму, в то время как налоги на регистрацию ипотеки представляют собой процент от продажной цены, как и налоги на передачу. В совокупности все эти сборы могут составить значительную часть ваших расходов на закрытие ипотечного кредита.

В совокупности все эти сборы могут составить значительную часть ваших расходов на закрытие ипотечного кредита.

Имейте в виду, что налоги на передачу имущества также отличаются от налогов на прирост капитала, которые могут взиматься, если вы проживаете в своем доме менее двух лет.

Кто платит налоги на передачу собственности: покупатель или продавец?

В зависимости от местонахождения собственности налог на передачу собственности может уплачиваться либо покупателем, либо продавцом. Две стороны должны определить, какая сторона покроет стоимость налога на передачу в рамках переговоров о продаже. В конечном счете, на решение могут повлиять местные обычаи, а также рынок недвижимости. Например, в одном штате может быть обычной практикой, когда покупатель платит налог на передачу, в то время как в других штатах налог распределяется или уплачивается той стороной, которая имеет меньше возможностей для переговоров. В некоторых местах каждая сторона платит свой собственный набор налогов на передачу.

Как рассчитать налог на передачу собственности?

Налог на передачу исчисляется в процентах либо от продажной цены, либо от справедливой рыночной стоимости собственности, которая переходит из рук в руки. Законы штатов обычно описывают налог на передачу собственности как установленную ставку на каждые 500 долларов стоимости имущества. Например, налог на передачу собственности в Северной Каролине составляет 1 доллар на каждые 500 долларов по ставке 0,2%. Вы можете нести ответственность за уплату налогов на передачу собственности на разных уровнях государственного управления в зависимости от того, где находится недвижимость. Мы привели несколько примеров налогов на передачу собственности для некоторых из наиболее густонаселенных штатов США 9.0003

Налоги на передачу недвижимости в пяти штатах

| Калифорния |

| да | $110 |

| Флорида |

|

| 1050 долларов |

| Иллинойс |

|

| 450 долларов |

| Нью-Йорк |

| $1,400-$3,025 | |

| Техас | — | $0 |

Ставки налога на передачу сильно различаются в зависимости от правил штата и налогов на передачу. В некоторых, например в Техасе, вообще нет трансфертного налога. Другие взимают разные ставки для разных уровней стоимости недвижимости. Один из наиболее сложных примеров можно найти в Нью-Йорке, где налог на передачу собственности увеличивается на 1% при стоимости имущества свыше 1 миллиона долларов. Кроме того, Нью-Йорк взимает разные ставки в зависимости от типа вашей собственности и от того, превышает ли ее стоимость 500 000 долларов США.

В некоторых, например в Техасе, вообще нет трансфертного налога. Другие взимают разные ставки для разных уровней стоимости недвижимости. Один из наиболее сложных примеров можно найти в Нью-Йорке, где налог на передачу собственности увеличивается на 1% при стоимости имущества свыше 1 миллиона долларов. Кроме того, Нью-Йорк взимает разные ставки в зависимости от типа вашей собственности и от того, превышает ли ее стоимость 500 000 долларов США.

Если вашего штата нет в списке выше, вы можете получить представление о том, сколько вы должны, просмотрев этот список ставок налога на передачу имущества.

Расчет налога на наследство и налога на дарение

Если вы получаете недвижимость в качестве подарка или наследства, вместо обычных налогов на передачу применяется налог на дарение и налог на наследство. Эти налоги собираются федеральным правительством. Если имущество не стоит более 5,49 миллиона долларов, вам не нужно беспокоиться об уплате налога на наследство или налога на дарение при передаче. Они применяются только в том случае, если общая стоимость всех активов умершего человека и подарков, которые он сделал в течение своей жизни, составляет более 5,49 долларов США.млн (по состоянию на 2017 год).

Они применяются только в том случае, если общая стоимость всех активов умершего человека и подарков, которые он сделал в течение своей жизни, составляет более 5,49 долларов США.млн (по состоянию на 2017 год).

На практике это означает, что большинству людей не придется беспокоиться об уплате налога на наследство или на дарение. Однако вы можете нести ответственность за уплату этих налогов на дом стоимостью меньше установленного лимита, если совокупная стоимость всех активов первоначального владельца, включая не только дом, но также наличные деньги и инвестиции, превышает 5,49 миллиона долларов. Если стоимость вашего унаследованного имущества превышает общую стоимость активов, налог на наследство рассчитывается как процент от оценочной стоимости имущества на момент смерти первоначального владельца.

Если стоимость имущества уменьшилась после смерти дарителя, вы также можете рассчитать налог на наследство на основе стоимости по состоянию на шесть месяцев после смерти. Однако эта более поздняя оценка должна применяться ко всем активам во всей недвижимости, а не только к дому. Если вы продаете унаследованную недвижимость в течение шестимесячного периода, налог на наследство будет рассчитываться из окончательной цены продажи, а не из отдельной оценки.

Если вы продаете унаследованную недвижимость в течение шестимесячного периода, налог на наследство будет рассчитываться из окончательной цены продажи, а не из отдельной оценки.

Вычитаются ли налоги на передачу собственности?

Независимо от того, покупаете вы или продаете, IRS не разрешает вам вычитать налоги на передачу или любые другие налоги, связанные с продажей личного дома. Это включает в себя другие расходы, такие как регистрационный налог, уплачиваемый по каждой ипотеке. Тем не менее, налоги на передачу в некоторых областях «вычитаются» друг из друга: налог, который вы платите правительству одного уровня, может уменьшить налог, который вы должны уплатить другому. Например, в штате Калифорния налоги на передачу имущества, которые вы платите своему округу, засчитываются в счет налога штата, что приводит к снижению общей налоговой ставки.

Что такое комиссия за перевод баланса и можно ли ее избежать?

Что такое комиссия за перевод баланса?

Плата за перевод баланса — это сумма денег, которую кредитор взимает с заемщика за перевод существующего долга из другого учреждения. Эта комиссия обычно взимается компаниями, выпускающими кредитные карты, когда держатели карт переводят остатки с одной карты на другую.

Эта комиссия обычно взимается компаниями, выпускающими кредитные карты, когда держатели карт переводят остатки с одной карты на другую.

Плата обычно составляет процент от общей суммы, переведенной должником. Многие кредиторы могут не взимать комиссию за перевод баланса или взимать небольшую комиссию в качестве вводного предложения для привлечения новых клиентов.

Key Takeaways

- Плата за перевод остатка — это плата, взимаемая кредитором за перевод существующей задолженности из другого учреждения.

- Компании, выпускающие кредитные карты, обычно предлагают переводы баланса.

- Комиссия обычно составляет от 2% до 5% от суммы перевода или фиксированную сумму, например 10 долларов США, в зависимости от того, что больше.

- Балансовые переводы позволяют сэкономить больше денег, особенно если вы добились значительного прогресса в выплатах в течение вводного периода.

- Тизерные или вводные тарифы обычно предлагаются в течение определенного количества месяцев до того, как вступит в силу обычный тариф.

Что такое ящик Шумера?

Как работает комиссия за перевод баланса?

Если вы когда-либо пользовались кредитной картой, вы, вероятно, хорошо осведомлены обо всех сборах и расходах, связанных с ее владением. Как держатель карты, вы несете ответственность за любые расходы, которые вы несете, проценты, которые вы начисляете на любые непогашенные остатки, сборы за просрочку платежа, сборы за превышение лимита, сборы за возврат чеков и сборы за перевод баланса.

Плата за перевод баланса взимается всякий раз, когда держатель карты переводит баланс с одной кредитной карты на другую. Чтобы инициировать транзакцию перевода баланса, вы должны связаться с компанией, которая выпускает карту, на которую вы переводите баланс. Эта компания запросит некоторые детали:

- Ваше имя

- Сумма к переводу

- Номер счета этой карты

Люди часто используют балансовые переводы, чтобы перевести долг с высокими процентами на карты с более низкими процентными ставками. Это особенно верно, когда компания-эмитент кредитной карты делает вводное предложение или вообще не требует или делает низкие проценты по переводу остатка для новых клиентов. В качестве альтернативы вы можете использовать чек о переводе баланса, который прилагается к вашей новой карте, или выписку для переводов или других целей, таких как покупки.

Это особенно верно, когда компания-эмитент кредитной карты делает вводное предложение или вообще не требует или делает низкие проценты по переводу остатка для новых клиентов. В качестве альтернативы вы можете использовать чек о переводе баланса, который прилагается к вашей новой карте, или выписку для переводов или других целей, таких как покупки.

Комиссию за перевод баланса можно найти на веб-сайте компании-эмитента кредитной карты или в соглашении с держателем карты.

Учреждение или компания-эмитент карты, которая получает баланс, взимает комиссию. Комиссия может взиматься в виде процента от остатка перевода (обычно от 2% до 5%) или фиксированной суммы в долларах (в некоторых случаях до 10 долларов США), в зависимости от того, что больше. Например, если ваша компания взимает комиссию за перевод баланса в размере 2 % или 5 долларов США (в зависимости от того, что больше), с вас будет взиматься плата в размере 6 долларов США за перевод баланса в размере 300 долларов США, поскольку комиссия в размере 2 % была больше.

Компании, выпускающие кредитные карты, обычно отображают комиссию в виде отдельной строки чуть ниже суммы перевода баланса в выписках по кредитным картам. Эта сумма обычно добавляется к другим сборам на первой или первой странице выписки в разделе сборов.

Особые указания

Компании, выпускающие кредитные карты, постоянно делают предложения новым и ценным клиентам. Например, они могут предлагать вводные или тизерные процентные ставки с низким процентом, побуждая новых потребителей подавать заявки на карты или существующих клиентов с хорошей историей переводить остатки.

Эти тизерные ставки могут составлять от 0% до 5% в течение определенного периода. Ставка обычно возвращается к более высокому проценту после окончания вводного периода — обычно от 12 до 21 месяца. Кредитор раскрывает будущую ставку, как правило, в широком и переменном диапазоне, например, от 15,24% до 25,24%. Ставка, которую платит клиент по истечении срока действия тизерной ставки, зависит от его кредитного рейтинга, основной ставки и процентных ставок, установленных Федеральной резервной системой.

Не все операции с кредитными картами предполагают комиссию за перевод баланса. Как правило, только потребители с отличным кредитным рейтингом одобряют карты без комиссии за перевод.

Мудрые потребители внимательно изучают условия, прежде чем принять предложение. Скорость тизера и его продолжительность важны, как и сумма комиссии за перевод. Годовая плата, если таковая имеется, также должна учитываться вместе со ставкой после окончания тизера.

Преимущества и недостатки перевода баланса

Преимущества

Позволяет погасить долг по более низкой процентной ставке.

Дает возможность сэкономить.

Позволяет консолидировать все ваши долги.

Недостатки

Кредитор не заботится о ваших интересах.

Вступительные предложения сокращают время, необходимое для выплаты долга.

Возможно, вам придется заплатить больше процентов.

Объяснение преимуществ

- Позволяет погасить долг по более низкой процентной ставке : Самая большая привлекательность перевода остатка — это возможность быстрее погасить значительный долг по низкой или даже нулевой процентной ставке. Это верно до тех пор, пока плата за перевод и любые другие сборы, такие как ежегодная плата, не стоят больше, чем вы сэкономите в течение срока действия тизерной ставки. Просто убедитесь, что вы заплатили столько, сколько сможете в течение вводного периода, если это возможно.

- Предоставляет возможность сэкономить деньги : Экономия денег на процентных платежах позволяет вам положить больше денег в свой собственный карман для других целей, таких как погашение долга или сбережения на пенсию, отпуск, ремонт или резервный фонд.

- Позволяет консолидировать все ваши долги. : Если у вас много долгов и достаточно большой кредитный лимит на вашей карте, вы можете использовать его для консолидации всех ваших долгов в один.

Это позволяет вам ежемесячно вносить один платеж, а не иметь дело с разными кредиторами и сроками погашения.

Это позволяет вам ежемесячно вносить один платеж, а не иметь дело с разными кредиторами и сроками погашения.

Объяснение недостатков

- Кредитор не заботится о ваших интересах : Предлагая вам более низкую начальную ставку, банк имеет в виду одну вещь; он считает, что вы не погасите весь баланс в течение вводного периода или, по крайней мере, вы возьмете на себя больше долга, который не будет погашен до того, как вступит в силу более высокая процентная ставка. , ваш кредитор не обязательно думает о ваших интересах.

- Вводные предложения сокращают время для погашения вашего долга : Имейте в виду, что вы вынуждены погасить переведенный остаток в течение короткого периода времени, если вы хотите воспользоваться нулевыми или почти нулевыми процентными ставками. , даже если у вас есть на это целых 18 месяцев. Это означает, что вам придется вкладывать больше денег в оплату долга, уменьшая сумму, которую вы имеете для других обязательств.

- Возможно, вам придется платить больше процентов : Ваша годовая процентная ставка (APR) будет увеличена до гораздо более высокого уровня после вводного предложения. В некоторых случаях вы можете получить гораздо более высокую ставку, чем ожидалось, а это означает, что вам придется платить больше процентов, когда вступит в силу обычная ставка.

Стоит ли платить за перевод баланса?

Плата за перевод баланса может показаться еще одним способом, которым банки и кредиторы пытаются получить от вас больше денег, но если у вас есть значительная сумма долга по кредитной карте с высокими процентными ставками, это может стоить того.

Например, если у вас есть кредитная карта с годовой процентной ставкой 15% и остаток на счете 4500 долларов, комиссия за перевод в размере 3% обойдется вам в 135 долларов. Но если бы вы сохранили свой баланс и ежемесячно платили 101 доллар, вы бы заплатили более 2000 долларов в виде процентов, и на их погашение ушло бы 65 месяцев.

Но, может быть, вы могли бы погасить его и заплатить только 135 долларов в виде процентов. Это возможно, но вам нужно будет платить около 784 долларов в месяц в течение шести месяцев, чтобы выплачивать 140 долларов в виде процентов. Перевод вашего баланса на карту с более низкой процентной ставкой уменьшит общую сумму процентов, которую вы платите. Например, по карте с процентной ставкой 12% вам потребуется 59 месяцев для погашения. Вы заплатите чуть больше 1400 долларов в виде процентов — сокращение примерно на 600 долларов. Добавьте комиссию за перевод в размере 135 долларов США (всего 1535 долларов США), и вы по-прежнему заплатили меньше процентов, чем по карте со ставкой 15%.

Если вы найдете карту без комиссии за перевод остатка и получите право на ее получение, она того стоит, потому что вы будете платить еще меньше.

Несколько кредитных карт дают вам 0% годовых на переводы баланса за определенный период. Если бы вы перевели свой баланс на карту без годовой процентной ставки в течение одного года и по более низкой ставке, чем раньше, вы могли бы сэкономить много денег.

Кредитные карты без комиссии за перевод остатка

Многие кредитные карты позволяют переводить остатки без комиссий и процентов на срок до 21 месяца. Некоторые рекламируют отсутствие APR в течение определенного времени при переводах, но многие несут комиссию за перевод остатка в размере 3%. Другие карты имеют ограниченные сроки перевода баланса без комиссии. Вот некоторые карты без комиссии за перевод, 0% годовых и одна с комиссией за перевод после вводного периода.

| Карта | апреля | Комиссия за перевод |

|---|---|---|

| Крылья Visa Platinum | 0% на 15 месяцев | Нет |

| Федеральная платиновая виза военно-морского флота | 0% на 12 месяцев | Нет |

| Union Bank Platinum Visa | 0% на 15 месяцев | Нет, если перевод осуществляется в течение 60 дней после открытия счета |

| First Tech Fed Platinum Mastercard | 0% на 12 циклов | Нет |

Как избежать или уменьшить комиссию за перевод баланса

Поскольку существует так много кредитных карт и предложений на выбор, лучший способ уменьшить или не платить комиссию за перевод — это ходить по магазинам. Вы найдете тысячи кредитных союзов и банков в США, каждый со своими кредитными картами и условиями, так что недостатка в вариантах нет.

Вы найдете тысячи кредитных союзов и банков в США, каждый со своими кредитными картами и условиями, так что недостатка в вариантах нет.

Во-первых, ищите карты с низкой комиссией за перевод баланса. Некоторые карты имеют комиссию выше 5%, но многие популярные карты имеют комиссию за перевод 3%. Во-вторых, посмотрите на годовую процентную ставку карты после окончания вводного периода. Многие карты дают вам от 12 до 15 месяцев без годовой процентной ставки, а затем добавляют от 15% до 22% годовых по истечении времени. Вы хотите найти тот с самой низкой возможной годовой процентной ставкой. Например, Wings Visa Platinum имеет переменные ставки в размере 9От 0,54% до 18,00% — чем лучше ваш кредит, тем ниже будет ваша ставка.

Возможно, вы сможете договориться о более низкой комиссии с поставщиком карт, поэтому позвоните им заранее, чтобы узнать, готовы ли они к разговору. Убедитесь, что вы сделали это, прежде чем переводить свой баланс, и убедитесь, что у вас есть информация о других картах, которые можно использовать в качестве козырей.

Пример комиссии за перевод баланса

Если вы рассматриваете возможность перевода остатка, вам следует рассчитать общую стоимость погашения текущего долга с течением времени, с принятием предложения о переводе и без него. Факторы включают относительные процентные ставки и сборы, а также количество времени, которое потребуется для погашения всего долга.

Например, баланс кредитной карты в размере 10 000 долларов США при процентной ставке 20% приводит к ежегодным процентным расходам в размере 2 000 долларов США — около 167 долларов США в месяц. Предположим, эмитент кредитной карты предлагает вам рекламную процентную ставку в размере 2% на начальный период в 12 месяцев с комиссией за перевод остатка в размере 1%. Если вы примете эту сделку, общая стоимость перемещения всех 10 000 долларов составит 300 долларов (комиссия за перевод 100 долларов плюс процентные платежи в размере 200 долларов). В этом году вы сэкономите 1700 долларов, переведя свой баланс.

Часто задаваемые вопросы

Является ли 3% хорошей комиссией за перевод баланса?

Лучшая комиссия за перевод остатка составляет 0%, но если вы не можете найти карту с такой низкой комиссией или не соответствуете требованиям, разумной комиссией за перевод будет 3%.

Можно ли избежать комиссий за перевод баланса?

Вы можете избежать комиссий за перевод баланса, найдя кредитные карты без комиссий или вводные периоды, когда комиссии не взимаются. У вас не будет комиссии за перевод, если вы переведете свой баланс в течение вводного периода.

Сколько будет стоить перевод баланса в 1000 долларов?

Зависит от кредитной карты и учреждения. Вы можете иметь комиссию за перевод в размере 3% (30 долларов США) или 5% (50 долларов США) или вообще не иметь комиссии.

Взимается ли комиссия за перевод средств с кредитной карты?

Некоторые кредитные карты взимают комиссию за перевод баланса, а другие нет. Это помогает найти карту, которая не будет взимать плату за перевод вашего баланса.

Итог

Плата за перевод баланса может означать, что держатели карт с хроническими балансами попадают в карусель переводов, платя комиссию за перемещение долга без фактического погашения его. Единственный способ в полной мере воспользоваться предложением о переносе баланса — взять на себя обязательство погасить долг или как можно большую его часть до истечения срока действия начального предложения.

Об авторе