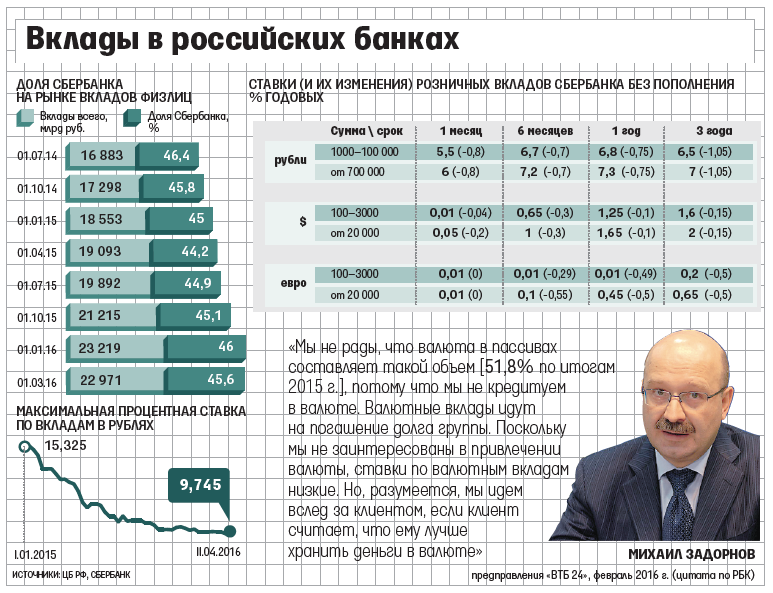

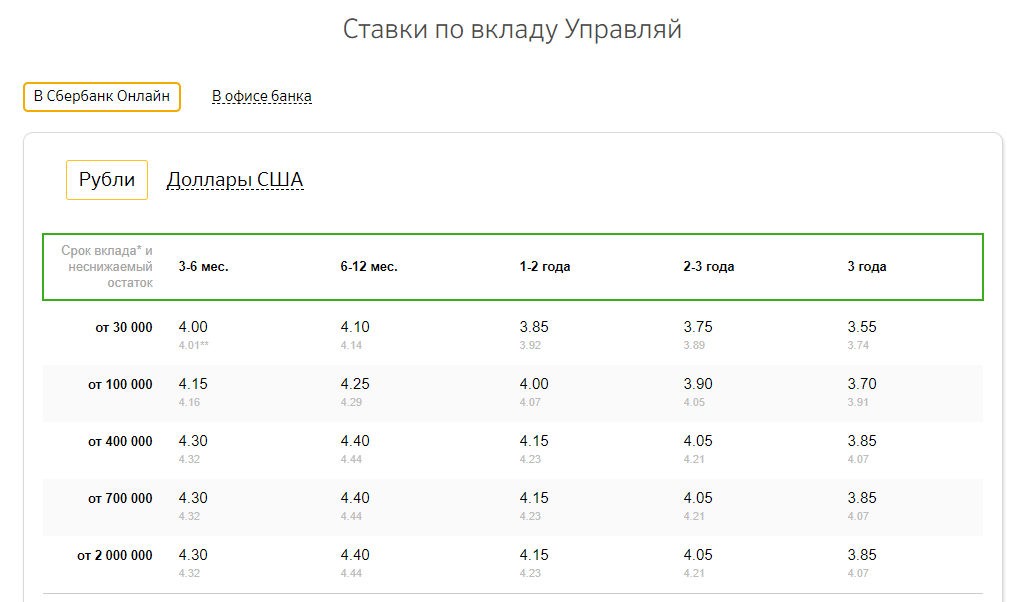

Процентная ставка по депозиту в сбербанке: Вклады в Сбербанке для физических лиц в 2023 году, ставки и проценты по обновленным вкладам на сегодня

РБК Инвестиции — новости инвестиций, котировки акций и курсы валют

Хранят ли россияне сбережения в валюте

Девалютизация российской экономики стала основным трендом 2022 года после введения санкций против Банка России и отдельных кредитных организаций. Евросоюз, США и ряд других государств ограничили ввоз в Россию наличных долларов и евро, а также заморозили почти половину золотовалютных резервов страны.

В результате доллар и евро оказались «токсичными» для российской экономики — отдельные банки ввели отрицательные ставки по вкладам в «недружественных» валютах и комиссии за операции, а брокеры повысили плату за хранение их на счете. В ноябре 2022 года ЦБ зафиксировал падение валютизации депозитов населения до 9,7% против 19,8% за аналогичный период предыдущего года.

Экономическая сущность вкладов в валюте, которые держат в банках российские граждане, изменилась: теперь это де-факто рублевые счета с привязкой к валютному курсу, ранее заявлял РБК первый зампред ЦБ Дмитрий Тулин. По его словам, именно это приводит к снижению привлекательности валютных счетов и девалютизации экономики.

По его словам, именно это приводит к снижению привлекательности валютных счетов и девалютизации экономики.

Вместо вкладов в российских банках россияне предпочли выводить валюту за рубеж. Объем депозитов россиян в иностранной валюте на 1 декабря составлял 21%, или ₽8,4 трлн, от всех вкладов населения (₽40,1 трлн), однако на счетах в России находилось только ₽3,5 трлн (8,6% от объема всех вкладов и 42% — от общей суммы валютных депозитов), сообщали «Ведомости». За 11 месяцев 2022 года объем валютных вкладов россиян за рубежом вырос в 2,2 раза.

(Фото: Shutterstock)

Как выбрать валюту для сбережений

«Выбор валюты для покупки — это, прежде всего, выбор страны (региона), оценка ее репутации», — указывает аналитик ФГ «Финам» Александр Потавин. Также нужно оценить доступность финансовых активов для вложения этой валюты и их ликвидность.

Главный аналитик ПСБ Егор Жильников сформулировал основные правила для инвесторов при выборе валюты для сбережений:

- 1.

Поскольку ключевым риском для российского инвестора остается геополитика, стоит выбирать валюты дружественных стран;

Поскольку ключевым риском для российского инвестора остается геополитика, стоит выбирать валюты дружественных стран; - 2.Необходимо учитывать экономическую и политическую ситуацию в стране, которой эта валюта принадлежит;

- 3.Валюта для инвестирования не обязательно должна быть резервной;

- 4.Разнообразие инструментов для инвестирования не является обязательным фактором при выборе валюты для хранения сбережений — помимо заработка, важно учитывать уровень риска.

«Валюты развивающихся стран, в отличие от ключевых резервных валют, интересны только с точки зрения утилитарных расчетов в них с этими странами. Резервные валюты интересны их глобальным распространением, мгновенной ликвидностью, невысокими рисками и развитыми инструментами для инвестиций. Иметь их в портфеле определенно стоит продвинутым инвесторам», — убежден Александр Потавин.

Ведущий аналитик Freedom Finance Global Наталья Мильчакова отметила, что у большинства мировых резервных валют, если это не доллар, есть такая тенденция — «дружно показывать обратную динамику по отношению к доллару». По ее словам, при укреплении доллара будет падать, например, не только евро, но еще и британский фунт, швейцарский франк и другие мировые резервные валюты. «Кроме, пожалуй, юаня», — рассказала эксперт.

По ее словам, при укреплении доллара будет падать, например, не только евро, но еще и британский фунт, швейцарский франк и другие мировые резервные валюты. «Кроме, пожалуй, юаня», — рассказала эксперт.

«Для сохранения сбережений не в рублевой зоне лучше иметь портфель активов, который будет включать в себя не только наличную валюту, но и облигации, акции, недвижимость. Причем желательно все это диверсифицировать по разным странам, валютам, по разным брокерам и банкам», — добавил Потавин.

(Фото: Shutterstock)

Юань и гонконгский доллар

Юань в качестве валюты для сбережений — выбор Минфина России. В конце 2022 года ведомство исключило евро, иены и фунты стерлингов из состава валют Фонда национального благосостояния (ФНБ). Теперь до 60% средств фонда будет в юанях и до 40% — в золоте, а в рамках бюджетного правила Банк России продает и покупает юани на Мосбирже.

Гонконгский доллар может быть валютой для инвестиций в фондовый рынок Китая, который выглядит «крайне перспективно» из-за восстановления экономики страны после локдаунов, считает главный аналитик ПСБ Егор Жильников.

«Территория мифов». Что будет с китайским фондовым рынком в 2023 году

Alibaba,

Weibo,

Банки и финансы,

Дивиденды

В безналичном виде вместо доллара США лучше покупать на бирже через брокера и хранить у него гонконгский доллар. Курс этой валюты исторически поддерживается Гонконгом в узком коридоре по отношению к доллару США, а на СПБ Бирже инвесторам доступны акции, торгующиеся в Гонконге. «Это обеспечивает потенциальную доходность вложений в гонконгский доллар в отличие от пассивного хранения многих других валют», — подчеркнул эксперт по фондовому рынку «БКС Мир инвестиций» Дмитрий Бабин. Его коллега из «БКС Мир инвестиций» Михаил Зельцер также считает юань и гонконгский доллар «оптимальным выбором» валюты для сбережений с учетом соотношения риска и доходности.

Однако ведущий аналитик Freedom Finance Global Наталья Мильчакова указала на то, что курс юаня к доллару и другим валютам зависит от Народного Банка Китая, и если власти Китая будут проводить политику обесценения юаня ради повышения конкурентоспособности своей экспортной продукции и ускорения экономического роста, то придется продать юань и переложиться в другие, более безопасные финансовые инструменты.

Юань, тенге, гонконгский доллар: как их купить и сколько можно заработать

Валюта,

Инвестиции,

Гонконгская биржа,

юань

Доллар США

Защитить свои сбережения от обесценивания рубля в долгосрочной перспективе возможно с помощью вложений в доллар США, причем лучшим вариантом станет наличная американская валюта, поскольку даже евро несет в себе риски зависимости экономики ЕС от поставок энергоносителей и других финансово-экономических уязвимостей, считает эксперт по фондовому рынку «БКС Мир инвестиций» Дмитрий Бабин.

Прогноз курса доллара на февраль: колебания около ₽65 или разгон выше ₽80

Доллар,

Рубль,

Валюта,

Прогнозы

Доллары и евро остаются безальтернативным инструментом диверсификации сбережений для физических лиц, считает начальник отдела анализа банков и денежного рынка ИК «Велес Капитал» Юрий Кравченко. Он объяснил это тем, что для физических лиц инвестиции в альтернативные валюты по-прежнему ограничены низкой ликвидностью из-за отсутствия возможности полноценных переводов, платежей и снятия наличных по альтернативным валютам.

«Вложения в альтернативные валюты можно рассматривать лишь в качестве безналичного инструмента инвестирования на долгосрочную перспективу (для инвесторов, ожидающих постепенного увеличения расчетов в этих валютах во внешнеторговых сделках страны)», — добавил эксперт «Велес Капитала».

Кравченко отметил, что хотя инвестиции в доллары и евро на средний срок традиционно сопровождаются периодами их активного укрепления, все же необходимо помнить о возможных дополнительных издержках — например, комиссиях брокеров при остатке на счете от определенной суммы и ограничениях банков по выдаче наличных.

Как перевести деньги из России за границу: 7 рабочих вариантов

Банки и финансы,

Санкции,

Рубль,

Доллар

Рубли

Аналитик ФГ «Финам» Александр Потавин советует хранить накопления в рублях. Поскольку Центробанк в 2023 году вернулся к бюджетному правилу, процесс ослабления рубля и его укрепления теперь будет более предсказуемым, а благодаря переориентации торговых потоков российского нефтегазового сектора ситуация с торговым балансом России не должна показывать дальнейшее ухудшение, курс рубля в предстоящий год может показать относительную стабильность, хотя среднесрочно и продолжит слабеть, считает аналитик «Финама».

«Однако на ожиданиях долгосрочного ослабления курса рубля имеет смысл делать покупку иностранной валюты, но только на волнах локального укрепления рубля. Да и то, данная практика имеет смысл, если есть куда купленную валюту вкладывать, чтобы она не обесценивалась каждый год на величину инфляции», — добавил эксперт.

Что будет с вкладами в 2023-м: прогноз по ставкам и изменения в законах

Банки и финансы,

ЦБ,

Вклад,

Депозит,

Инфляция

При отсутствии спекулятивного интереса и необходимости поездок за рубеж рублевые вклады выступают одним из главных инструментов хранения сбережений с точки зрения безопасности и ликвидности средств, уверен Юрий Кравченко. «Текущие ставки лишь частично компенсируют инфляционные риски, однако уже весной доходность по рублевым вкладам может сравняться с темпом годовой инфляции за счет его замедления на эффекте высокой базы прошлого года», — добавил эксперт.

Многие российские банки установили комиссию за хранение сбережений в иностранной валюте, даже в юанях, а комиссия может составлять в разных банках от 0,1 до 1% от суммы депозита, поэтому в России лучше хранить сбережения в рублях в надежном банке, подтверждает ведущий аналитик Freedom Finance Global Наталья Мильчакова.

«Для сбережений подходят любые мировые резервные валюты, но при условии, что вклады в них вы храните за рубежом. В России лучшей из валют для хранения сбережений является российский рубль. Из мировых резервных валют в России доступен и не является токсичным только юань», — отметила эксперт Freedom Finance Global.

Новое бюджетное правило: как оно работает и что значит для юаня и доллара

Доллар,

юань,

Рубль,

Валюта,

Бюджет

Иные валюты

Валюты развивающихся рынков перешли в фазу укрепления по отношению к доллару на фоне ожидаемого замедления повышения ставок ФРС США, считает главный аналитик ПСБ Егор Жильников. Однако эксперт по фондовому рынку «БКС Мир инвестиций» Дмитрий Бабин отметил, что валюты развивающихся стран на долгосрочном горизонте менее привлекательны из-за большего количества дисбалансов в национальных экономиках.

Скоро можно будет увидеть на рынке такие валюты, как дирхам и рупия, которые также выступают «довольно интересным инструментом для аккумулирования средств», полагает Жильников. Дирхам может быть интересен инвесторам привязкой курса валюты ОАЭ к курсу доллара США, отметил Михаил Зельцер.

Дирхам может быть интересен инвесторам привязкой курса валюты ОАЭ к курсу доллара США, отметил Михаил Зельцер.

ЦБ начал устанавливать курсы рубля еще к 9 иностранным валютам

ЦБ,

Банки и финансы,

Валюта

Сбербанк с 1 мая снизит ставки по основным ипотечным программам

20:47 29/04/2022

ФОТО : Игорь Медведев / Mir24.tv

Сбербанк с 1 мая 2022 года на 3 процентных пункта (п.п.) снизит ставки по базовым ипотечным продуктам, в том числе на новостройки и приобретение жилья на вторичном рынке.

Как отметили в финансовой организации, ставки по указанным программам будут начинаться от 13,9% (в настоящее время – от 16,9%).При этом скидка на ипотеку для зарплатных клиентов Сбербанка возрастет с 0,5 п.п. до 1 п.п.

Ранее Центробанк России снизил ключевую ставку с 17 до 14%. В регуляторе указали, что данные за последнюю неделю свидетельствуют о замедлении инфляции за счет укрепления рубля и снижения потребительской активности. Кроме того, динамика роста цен сдерживается эффективным импортозамещением и масштабом и скоростью восстановления импорта готовых товаров, комплектующих и сырья.

В регуляторе указали, что данные за последнюю неделю свидетельствуют о замедлении инфляции за счет укрепления рубля и снижения потребительской активности. Кроме того, динамика роста цен сдерживается эффективным импортозамещением и масштабом и скоростью восстановления импорта готовых товаров, комплектующих и сырья.

ПОСЛЕДНИЕ НОВОСТИ

22:54США сбили принадлежащий КНР аэростат у своего побережья 22:23Беременную женщину и ее сына спасли из горящей квартиры в Ярославле 22:09США закрывают воздушное пространство на юго-востоке в связи с деятельностью Пентагона 21:47Выигравшая в лотерею австралийка сбрасывала звонки организаторов, принимая их за мошенников 21:14Около 30 тысяч потребителей остались без света на востоке Канады из-за непогоды ВСЕ НОВОСТИ

Загадки науки

Гибкого робота наподобие виноградной лозы сконструировали инженеры в США Лед возрастом миллион лет из Антарктиды привезут в Санкт-Петербург для исследований Скрытый резервуар ВИЧ нашли в спинном мозге. Что это значит?

Что это значит?Гид по странам

Пашинян: «Путешествую без COVID-19» может стать основой для развития цифровой медицины Узбекистан предложил интегрировать системы электронных госуслуг стран ЕАЭС Из-за теплой зимы паводки в Беларуси начались раньше обычногоКак выбрать банк: 8 шагов

Банк должен соответствовать вашему уникальному финансовому положению. Каждый банк отличается своими сильными сторонами, поэтому ключевое значение имеет поиск подходящего банка, который поможет вам удовлетворить ваши потребности — будь то дополнительный заработок на сбережениях или доступ к большой сети банкоматов.

Каждый банк отличается своими сильными сторонами, поэтому ключевое значение имеет поиск подходящего банка, который поможет вам удовлетворить ваши потребности — будь то дополнительный заработок на сбережениях или доступ к большой сети банкоматов.

8 шагов для выбора нового банка

Перед открытием банковского счета выполните следующие шаги, чтобы сделать лучший выбор.

1. Определите правильный счет

Банки предлагают множество различных видов продуктов и услуг, и сравнение всех их сразу было бы ошеломляющим. Хорошее место для начала — это сопоставление правильных типов счетов с вашими финансовыми целями и приоритетами.

Наиболее распространенные счета включают:

- Текущие счета

- Сберегательные счета

- Счета денежного рынка

- Депозитные сертификаты (CD)

Если вы хотите заменить свой текущий счет, вы можете обратиться в более крупный традиционный банк, в котором есть несколько типов расчетных счетов на выбор. Или вам может понадобиться расчетный счет с высокой доходностью, подобный тем, которые часто предлагаются в некоторых кредитных союзах и онлайн-банках.

Или вам может понадобиться расчетный счет с высокой доходностью, подобный тем, которые часто предлагаются в некоторых кредитных союзах и онлайн-банках.

Если вы хотите получить максимальную доходность, рассмотрите возможность открытия высокодоходного сберегательного счета. Онлайн-банки обычно платят более высокие ставки, чем обычные банки. Средняя ставка APY на сберегательный счет составляет 0,06%, но ведущие банки платят до 0,6%. Онлайн-банки так же безопасны, как и другие банки, если они застрахованы Федеральной корпорацией страхования депозитов или Национальным управлением кредитных союзов для кредитных союзов.

Еще одним вариантом являются счета денежного рынка, которые аналогичны сберегательным счетам, но могут иметь право выписывать чеки. Многие банки включали дебетовую карту или карту банкомата, обычно с месячным лимитом транзакций.

Компакт-диски предлагают еще один способ заработать проценты. Когда вы запираете деньги на компакт-диске на определенное время — от пары месяцев до нескольких лет — вы получаете гарантированную норму прибыли. Вы можете получить доступ к своим деньгам до того, как компакт-диск созреет, но вам, вероятно, придется заплатить комиссию или отказаться от процентов или даже основной суммы. Предлагаемые тарифы и условия варьируются от одного банка к другому, поэтому подумайте о своих финансовых целях и о том, соответствуют ли предлагаемые компакт-диски вашим потребностям.

Вы можете получить доступ к своим деньгам до того, как компакт-диск созреет, но вам, вероятно, придется заплатить комиссию или отказаться от процентов или даже основной суммы. Предлагаемые тарифы и условия варьируются от одного банка к другому, поэтому подумайте о своих финансовых целях и о том, соответствуют ли предлагаемые компакт-диски вашим потребностям.

Вам также может понадобиться банк, предлагающий варианты дебетовых и кредитных карт, а также кредитные продукты, такие как ипотечные кредиты и потребительские кредиты.

2. Ищите банки, которые взимают низкие комиссии или вообще не взимают комиссию

Нет необходимости придерживаться банка, который взимает комиссию, которую можно избежать, когда многие банки взимают низкую комиссию или вообще не взимают комиссию.

Интернет-банки известны своими низкими комиссиями. Поскольку у них мало отделений (если вообще есть), у них более низкие операционные расходы, поэтому они обычно не взимают столько комиссий, как обычные банки. Есть даже банкоматы, которые позволяют снимать деньги без комиссии для определенных держателей карт онлайн-банка.

Есть даже банкоматы, которые позволяют снимать деньги без комиссии для определенных держателей карт онлайн-банка.

Следите за ежемесячной комиссией за обслуживание, банкоматом и овердрафтом. Согласно исследованию Bankrate, средняя комиссия за овердрафт составляет 33,58 доллара. Даже выбор программы защиты от овердрафта (когда банк покрывает покупку, которую вы не можете себе позволить) может быть дорогим. Исследование Бюро финансовой защиты потребителей 2017 года показало, что те, кто выбирает защиту от овердрафта, платят примерно в семь раз больше комиссий, чем те, кто этого не делает.

Многие банки, в том числе такие крупные, как Citibank и Bank of America, предпринимают шаги по устранению или сокращению комиссий за овердрафт. Подумайте, зафиксировали ли банки, которые вы сравниваете, эту тенденцию, приняв более мягкую политику овердрафта.

После того, как вы нашли лучший счет для ваших нужд, предпримите следующие шаги, чтобы избежать комиссий:

Свяжите свой текущий счет с другим счетом в вашем финансовом учреждении, чтобы в случае превышения текущего счета банк снял деньги с другой счет для покрытия транзакции. За эту услугу может взиматься плата, но обычно она меньше платы за овердрафт.

За эту услугу может взиматься плата, но обычно она меньше платы за овердрафт.

Подпишитесь на уведомления о низком балансе через веб-сайт или приложение вашего банка или кредитного союза. Эти оповещения, которые могут включать в себя текстовые сообщения, предупреждают вас, когда вы рискуете перерасходовать свой счет.

Узнайте, как можно отказаться от ежемесячной платы за обслуживание, если таковая имеется. Часто банки требуют минимальный дневной баланс или прямые депозиты, установленные для освобождения от комиссии.

3. Подумайте об удобстве отделения банка

Когда дело доходит до банковских услуг, еще одним ключевым фактором является доступность.

Удобство расположения банкоматов, удобство расположения отделений и доступность онлайн- и мобильного банкинга являются важными факторами, говорит Пол МакАдам, старший директор по банковским и платежным услугам в J.D. Power.

Удобства, которые вы считаете приоритетными, могут различаться в зависимости от того, к чему вы привыкли. Потребители, которые привыкли выполнять большинство задач онлайн, могут ценить ресурсы цифрового банкинга больше, чем удобство расположения отделений. Противоположное может быть верно для тех, кто более привык к банковскому отделению.

Потребители, которые привыкли выполнять большинство задач онлайн, могут ценить ресурсы цифрового банкинга больше, чем удобство расположения отделений. Противоположное может быть верно для тех, кто более привык к банковскому отделению.

Тем не менее, отделения продолжают играть важную роль в жизни большинства потребителей: по данным J.D. Power, 78% заявили, что последний раз открывали свой последний счет или покупали товар лично в отделении. Его данные также показывают, что филиалы в удобных местах являются наиболее распространенной причиной, по которой потребители выбирают свои основные финансовые учреждения.

Итак, даже если вы планируете делать почти все онлайн, вам может понадобиться банк с несколькими физическими отделениями.

4. Обратите внимание на кредитные союзы

Многие потребители знакомы с крупнейшими банками, но кредитные союзы тоже заслуживают внимания.

Кредитные союзы являются некоммерческими организациями, принадлежащими их членам. Прибыль обычно возвращается членам в виде более низких комиссий, более высоких норм сбережений и более низких ставок по займам.

Прибыль обычно возвращается членам в виде более низких комиссий, более высоких норм сбережений и более низких ставок по займам.

Вступить в кредитный союз не так сложно, как раньше. Некоторые из них доступны по всей стране, и многие из них позволяют вам претендовать на членство, просто вступив в организацию или сделав пожертвование в пользу благотворительной организации.

Начните поиск с лучших кредитных союзов 2022 года по версии Bankrate.

5. Найдите банк, который поддерживает ваш образ жизни

Выбранный вами банк должен соответствовать вашим потребностям. Например, если вы работаете не по найму, вам понадобится банк, который может оказать поддержку при создании вашего бизнеса.

Если вы хотите сэкономить больше денег, поищите банк, который предлагает функции, которые помогут вам достичь ваших целей, например:

- Высокодоходные сберегательные счета.

Различные термины CD, так что вы можете найти термин для ваших конкретных целей или построить лестницу CD.

Возможность открывать и называть отдельные сберегательные счета. Например, у вас может быть сберегательный счет для вашего чрезвычайного фонда, один для фонда путешествий, а другой для фонда подарков.

Подумайте о своих привычках в отношении расходов, когда решаете, где хранить деньги. Многие банки имеют инструменты бюджетирования, встроенные в их веб-сайты или приложения, которые позволяют легко отслеживать ваши расходы и видеть, куда уходят ваши деньги.

6. Изучите цифровые функции

Большинство банков предлагают базовые услуги через приложение или веб-сайт, такие как возможность перевода средств, оплаты счетов, проверки баланса и внесения мобильных чеков. Но не все банки предлагают расширенные цифровые возможности.

Не все банки предлагают функции, которые все больше востребованы потребителями, такие как возможность заблокировать дебетовую карту (и предотвратить ее использование посторонними) или управлять оповещениями мобильного банкинга. Кроме того, не все онлайн-банки предлагают приложение для смартфона, для которого может потребоваться вход в учетную запись через мобильный браузер.

Если вы цените удобство онлайн-банкинга или мобильного банкинга, лучшие онлайн-банки Bankrate могут стать хорошей отправной точкой для сравнения некоторых вариантов.

7. Ознакомьтесь с условиями

Важная информация о банковском счете обычно содержится в соглашении об открытии счета, которое может не отображаться на главной странице счета, но обычно его можно найти в другом месте на веб-сайте банка. Просмотр раскрытой информации может помочь убедиться, что вы не упускаете из виду какие-либо скрытые платежи.

Если существуют ежемесячные платежи за обслуживание, в соглашении о счете будут указаны способы их освобождения. Если есть комиссии за использование банкомата вне сети, раскрытие информации о комиссии может сообщить вам, предлагает ли банк возмещение.

Убедитесь, что ваши сбережения застрахованы на федеральном уровне Национальной администрацией кредитных союзов или Федеральной корпорацией страхования депозитов (на случай, если ваш банк закроется).

Кроме того, при сравнении продуктов следите за рекламными предложениями, срок действия которых истекает. Некоторые банки могут предлагать привлекательные ставки, которые в конечном итоге падают до гораздо более низкой ставки.

8. Прочтите отзывы о банках, которые вы рассматриваете

После того, как вы начали сравнивать несколько банков, чтение отзывов экспертов о них может дать вам лучшее представление о том, чего ожидать от финансового учреждения, включая обслуживание клиентов и его продукты. Отзывы клиентов также могут быть полезными, особенно потому, что многие потребители склонны оставаться в своих банках в течение длительного времени.

Если у вас возникли трудности с расчетами в одном банке, лучшим решением для вас может стать управление счетами в нескольких банках или кредитных союзах.

Практический результат

Большинство банков предлагают схожие продукты. Различия между ними заключаются в особенностях и деталях каждого продукта, поэтому важно ознакомиться с их различными условиями и сборами.

Подумайте, выиграете ли вы больше всего от того, что может предложить каждый банк, исходя из ваших целей и образа жизни. Где вы предпочитаете хранить деньги и как лучше всего распоряжаетесь своими денежными средствами. Если вы найдете банк, который отвечает всем вашим требованиям и взимает меньшую комиссию, вам будет гораздо легче обращаться с вашими деньгами.

Подробнее:

- Банковские отзывы

- Чековые и сберегательные счета

- Сравнение традиционных и онлайн-банков

Раздельный прямой депозит: простой способ сэкономить больше денег

MoMo Productions/Getty Images

3 мин чтения Опубликовано 21 февраля 2022 г.

Логотип BankrateБанкрейт обещание

В Bankrate мы стремимся помочь вам принимать более взвешенные финансовые решения. При этом мы строго придерживаемся , этот пост может содержать ссылки на продукты наших партнеров. Вот объяснение для .

Если вам нужно увеличить свои сбережения, подумайте о том, чтобы поставить все на автопилот, разделив часть вашего прямого депозита из вашей зарплаты на высокодоходный сберегательный счет или инвестиционный счет.

При этой стратегии часть вашей зарплаты поступает на расчетный счет для оплаты счетов и других расходов, а часть, которую вы удобно откладываете для резервного фонда, может быть направлена на высокодоходный сберегательный счет, где она будет заработайте больше процентов, и у вас будет меньше соблазна их потратить.

Будь то процент от вашей зарплаты или установленная сумма в долларах каждый день выплаты жалованья, автоматический перевод ваших денег на высокодоходный сберегательный счет позволит вам увеличить свои сбережения — и, скорее всего, вы даже не пропустите их.

«Даже не думая об этом, не пошевелив пальцем, его откладывают в сторону», — говорит Джейн Лаример, президент и главный исполнительный директор Национальной ассоциации автоматизированных клиринговых центров. «… Это так просто. И я думаю, что иногда люди не думают об этом — они думают, ну, если у меня есть всего несколько долларов, зачем это делать? Ну, несколько долларов со временем прибавляются».

Как настроить разделенный депозит

Во-первых, узнайте, предлагает ли ваш работодатель разделенный прямой депозит, связавшись с отделом расчета заработной платы или войдя в свою учетную запись на веб-сайте поставщика платежных ведомостей.

Вы можете разделить свою зарплату в процентах или в долларах. Этот процесс может называться изменением ваших банковских выборов, или он может быть связан с выбором добавления или редактирования ваших учетных записей. У некоторых работодателей может быть форма, которую нужно будет заполнить. Если ваш работодатель еще не предоставляет вариант разделения депозита, рассмотрите возможность попросить об этом.

«Если их работодатель не предлагает это, попросите их предложить это», — говорит Лаример. «Иногда им просто нужно сначала услышать мнение своих сотрудников».

Если ваш работодатель не предлагает разделенный депозит, вы можете эффективно добиться того же, настроив автоматически повторяющиеся переводы с чека на сбережения в вашем банке. Если вы депонируете чек, вы также можете внести большую часть в чек, а часть — на свой сберегательный счет — если они находятся в одном банке. Если это не так, возможно, есть способ настроить регулярные переводы на ваш высокодоходный сберегательный счет.

Если вы депонируете чек, вы также можете внести большую часть в чек, а часть — на свой сберегательный счет — если они находятся в одном банке. Если это не так, возможно, есть способ настроить регулярные переводы на ваш высокодоходный сберегательный счет.

Если у вас есть сберегательный счет, это отличное начало, но убедитесь, что он приносит максимальную доходность. В противном случае ваши деньги не будут работать на вас изо всех сил.

Большинству потребителей нужны дополнительные сбережения

Согласно недавнему опросу Bankrate, примерно 4 из 10 взрослых американцев должны были бы занять деньги, чтобы покрыть чрезвычайную ситуацию в размере 1000 долларов.

Но проблема экономии может быть еще хуже. Федеральная резервная система также опубликовала исследование в мае 2021 года, которое показало, что 36 процентов домохозяйств в США не могут позволить себе экстренную помощь в размере 400 долларов. Лаример говорит, что раздельный депозит в размере 20 долларов на каждую зарплату может иметь большое значение.

Начинать откладывать деньги поначалу может быть мучительно медленно, говорит Лорен Зангарди Хейнс, CIMA, сертифицированный специалист по финансовому планированию в Spark Financial Advisors.

«Независимо от того, инвестируете ли вы деньги или кладете их на сберегательный счет, поначалу кажется, что вы ничего не делаете», — говорит Зангарди Хейнс. «Но тогда, если вы будете придерживаться этого, последовательно… как только вы оглянетесь на конец года, вы увидите, что вы больше не являетесь частью этой статистики, когда вы не можете позволить себе экстренную помощь в размере 400 долларов».

«Многие люди чувствуют, что в их бюджете просто нет места, — говорит Зангарди Хейнс. «Но что происходит, так это то, что мы на самом деле удивительно гибки с точки зрения многих наших вариантов расходов.

Об авторе