Проценты по эквайрингу в банках: рейтинг и сравнение ставок торгового эквайринга в 2020 году

тарифы и рейтинг банков по эквайрингу с низким процентом

Отзывы о самом дешевом эквайринге для ИП

Уральский Банк реконструкции и развития

расчетный счет с эквайрингом

Открыл расчетный счет с эквайрингом на тарифе Промо Лайт. Менеджеры быстро обслу… Читать

Валера, г Москва

Совкомбанк

Интернет Экварийнг

Наша фирма запустила свой сайт с продукцией, собственного производства. Ранее ра… Читать

Алексей, г Одинцово, Московская область

ДелоБанк

Надёжный партнер

Есть свое ИП. В 22ом году нужно было подключить эквайринг. Понравились условия в… Читать

Федор, г Москва

Тинькофф Банк

Открытие счёта и эквайринг

Решил открыт счёт ИП и начать пользоваться эквайрингом в Тинькофф. Всё получилос… Читать

Всё получилос… Читать

Евгений, г Московский, Московская область

МТС-Банк

Эквайринг от МТС банка

Ну что я хочу сказать — хороший эквайринг за адекватные деньги. Для моего ИП на… Читать

Маргарита, г Томск, Томская область

Центр-инвест

Благодарность сотруднику Банка

Я, Ш-ко Алексей С. являюсь клиентом Банка «Центр-инвест» ДО «Новопокровский» с о… Читать

Алексей Шинкаренко, станица Новопокровская, Краснодарский край

Альфа-Банк

Эквайринг для бизнеса

Пришел в офис, чтобы посоветоваться по эквайрингу, а елси точнее — по поводу тер… Читать

Давид, г Ульяновск, Ульяновская область

Банк Точка

Отличный банк! Всё удобно и быстро!

Очень удобный и интуитивно понятный интерфейс Клиент банка, а также мобильного п. .. Читать

.. Читать

Татьяна, г Вологда, Вологодская область

ФК Открытие

Всегда на связи, всегда помогут.

Перед открытием своего бизнеса пересмотрел множество предложений банков по эквай… Читать

Евгений Сергеевич, г Вологда, Вологодская область

Транскапиталбанк

выгодно и удобно

по ставке 2% оформила эквайринг в ткб банке. В целом даже выгодно. Учитывая серв… Читать

Алина Шишкова, г Москва

Читать все отзывы

Топ 10 банков с самым выгодным эквайрингом

* Мы отобрали предложения банков с самыми выгодными условиями подключения эквайринга. Комиссия рассчитывается индивидуально и зависит от вида эквайринга, а также оборота

| Банк | Стоимость | Ставка для торговли | Интернет ставка |

|---|---|---|---|

Тинькофф Банк | от 0 руб/мес | — | — |

Промсвязьбанк | Бесплатно | — | — |

Бланк | от 0 руб/мес | — | — |

Фора-Банк | от 0 руб/мес | — | — |

Московский Кредитный Банк | от 0 руб/мес | — | — |

Центр-инвест | от 0 руб/мес | — | — |

Банк Уралсиб | от 490 руб/мес | — | — |

Цифра банк | от 2 390 руб/мес | — | — |

Промсвязьбанк | Бесплатно | — | — |

Альфа-Банк | от 0 руб/мес | — | — |

Что важно знать о эквайринге

Можно ли подключить эквайринг без расчетного счета?

Да, многие кредитные организации не ставят обязательным требованием открытие расчетного счета в своем банке, но могут применять повышенные тарифы и взыскивать дополнительные комиссии за обслуживание.

Какой лучше банк выбрать для малого бизнеса?

Можно ли подключить эквайринг с онлайн-кассой в банке?

Возможно ли подключить эквайринг в банке со своим терминалом?

Бывает ли бесплатный эквайринг?

Условия подключения эквайринга в банках

Банки самостоятельно разрабатывают порядок предоставления услуги эквайринга в соответствии со своей тарифной политикой. Даже в одной кредитной организации могут быть предложены разные условия для клиентов, в зависимости от их статуса, величине оборотов по расчетному счету.

Общие условия эквайринга:

- Подключить услугу могут юридические лица любых форм собственности, индивидуальные предприниматели, независимо от величины бизнеса.

- Обслуживание может быть бесплатным или с ежемесячной платой;

- Подключить можно любые виды эквайринга: торговый, интернет, мобильный.

- Комиссия от 1% с операции, зависит от величины оборота по эквайрингу.

- Минимальные тарифы устанавливаются при подключении нескольких видов эквайринга одновременно.

- Терминалы, кассу, выносную клавиатуру можно приобрести в банке или взять в аренду.

Чтобы подобрать самый выгодный эквайринг, сравните условия в нескольких банках, выберите в кредитной организации подходящий тариф по РКО.

Стоимость обслуживания

Стоимость обслуживания по эквайрингу складывается из следующих показателей:

- Сфера деятельности.

- В каком регионе ведется бизнес.

- Обороты по эквайрингу.

- Количество точек обслуживания.

- Вид применяемого оборудования, в собственности оно или в аренде.

- Есть ли в банке-эквайрере собственный процессинговый центр.

Если у вас открыт расчетный счет в другом банке, дополнительно может взыскиваться комиссия за зачисление средств на счет.

Какие бывают виды эквайринга

Торговый эквайринг. Нужен для того, чтобы ваши покупатели могли рассчитываться за товары или услуги картой. Обслуживание клиентов осуществляется через POS-терминалы, которые можно купить или взять в аренду у банка.

Мобильный эквайринг. Применяется для оплаты за товар курьерской доставкой. Операция совершается с применением мобильного приложения и специального терминала.

Интернет-эквайринг. Услуга, позволяющая рассчитываться картой онлайн. Применяется для интернет-магазинов. Операция осуществляется через процессинговый центр. Для его подключения не потребуется дополнительное оборудование.

Как подключить эквайринг

Для подключения можно обратиться в банк, где открыт расчетный счет или выбрать другую кредитную организацию, предлагающую лучшие условия.

Что нужно сделать для подключения:

- определиться какой эквайринг вам нужен, например, торговый;

- рассчитать стоимость эквайринга в зависимости от предполагаемого оборота;

- сравнить тарифы в разных кредитных организациях;

- выбрать банк для подключения торгового эквайринга юридическому лицу или ИП;

- подать заявку и заключить договор;

- далее устанавливается и подключается оборудование, проводится тестовая оплата;

- можно пользоваться торговым эквайрингом.

При подключении интернет-эквайринга устанавливается программное обеспечение. При мобильном – нужно мобильное приложение и терминал.

Чтобы выбрать банк, предлагающий самый дешевый эквайринг для ИП или юридических лиц, можно подать заявки одновременно в несколько кредитных организаций и сравнить поступившие предложения.

Сравни.ру

Тарифы по эквайрингу

рейтинг банков 2023, сравните тарифы и найдите выгодные условия торгового и мобильного эквайринга

Другие виды РКО

- Для ООО

- Для ИП

- Онлайн открытие

- Эквайринг

- С бесплатным обслуживанием

- С % на остаток

- Кредиты для бизнеса

- Ещё>>

Выбрать город

Условия эквайринга в банках в 2023 году. Сравните тарифы по расчетным счетам для бизнеса, комиссии за установку и обслуживание терминала или мобильной кассы, найдите выгодное РКО с торговым эквайрингом. Если вам нужно принимать платежи онлайн, посмотрите тарифы на Интернет-эквайринг.

Если вам нужно принимать платежи онлайн, посмотрите тарифы на Интернет-эквайринг.

…подробнее

Количество предложений — 68 Дата обновления информации: 21.04.2023

Лиц. №3545

Лиц. №3545

Лиц. №2673

Лиц. №2673

Лиц. №3545

Лиц. №2673

Лиц. №2998

Лиц. №2673

Лиц. №1326

Лиц. №2275

Лиц. №2268

Лиц. №963

Лиц. №436

Лиц. №2209

Лиц. №1326

Лиц. №2368

Лиц. №2707

Лиц. №1000

Лиц. №436

Лиц. №1000

Лиц. №1885

Лиц. №2275

Лиц. №2268

Лиц. №2268

Лиц. №2209

Лиц. №1326

Лиц. №2707

Лиц. №2707

Лиц. №3251

Лиц. №3251

Лиц. №2209

Лиц. №2268

Лиц. №1810

Лиц. №3349

Лиц. №1810

Лиц. №1000

Лиц. №963

Лиц. №2209

Лиц. №436

Лиц. №2440

Лиц. №1326

Лиц. №1885

Лиц. №2275

Лиц. №3251

Лиц. №3349

Лиц. №436

Лиц. №1000

Лиц. №1810

Лиц. №3349

Лиц.![]() №2209

№2209

Лиц. №2275

Лиц. №1326

Лиц. №2268

Лиц. №963

Лиц. №2440

Лиц. №2707

Лиц. №1810

Лиц. №3349

Лиц. №1000

Лиц. №1000

Лиц. №1885

Лиц. №3349

Лиц. №2275

Лиц. №1326

Лиц. №1326

Лиц. №3349

Лиц. №3349

Лиц. №3251

Подбор и сравнение тарифов РКО

Для кого

ООО

- ООО

- ИП

Наличие точек обслуживания В послендее время все больше предприятий обслуживаются в онлайн-банках без точек обслуживания в городе.

Неважно

- Обязательно

- Интернет-банк

- Неважно

Бесплатное открытие Комиссия за открытие счета отсутстсвует, однако, возможно взимание комиссии за заверку документов и карточек с образцами подписей.

С начислением % на остаток

Наличие Интернет банка Льготные условия при Открытии счета.

Расширенный подбор РКО

Город обслуживания АбаканАбинскАзнакаевоАзовАксайАлапаевскАлатырьАлександровАлексеевкаАлексинАлуштаАльметьевскАмурскАнапаАнгарскАнжеро-СудженскАпатитыАпрелевкаАпшеронскАргунАрзамасАрмавирАрсеньевАртемАрхангельскАсбестАстраханьАхтубинскАчинскБайконурБаксанБалаковоБалахнаБалашихаБалашовБалтийскБарнаулБатайскБелая КалитваБелгородБелебейБеловоБелогорскБелорецкБелореченскБердскБерезникиБерезовскийБесланБийскБиробиджанБирскБлаговещенскБлаговещенск (Республика Башкортостан)БлагодарныйБогородицкБогородскБольшой КаменьБорБорисоглебскБоровичиБратскБрянскБугульмаБугурусланБуденновскБузулукБуйнакскВалуйкиВеликие ЛукиВеликий НовгородВеликий УстюгВерхняя ПышмаВерхняя СалдаВидноеВичугаВладивостокВладикавказВладимирВолгоградВолгодонскВолжскВолжскийВологдаВолховВольскВоркутаВоронежВоскресенскВоткинскВсеволожскВыборгВыксаВышний ВолочекВязникиВязьмаВятские ПоляныГайГатчинаГеленджикГеоргиевскГлазовГорно-АлтайскГорячий КлючГрозныйГрязиГубкинГудермесГуковоГулькевичиГусь-ХрустальныйДальнегорскДедовскДербентДжанкойДзержинскДзержинскийДимитровградДмитровДобрянкаДолгопрудныйДомодедовоДонецкДонскойДубнаДюртюлиЕвпаторияЕгорьевскЕйскЕкатеринбургЕлабугаЕлецЕлизовоЕссентукиЕфремовЖелезногорск (Красноярский край)Железногорск (Курская область)ЖелезнодорожныйЖигулевскЖуковскийЗаволжьеЗаинскЗаречный (Пензенская область)ЗаринскЗеленогорскЗеленогорск (Красноярский край)ЗеленоградЗеленодольскЗеленокумскЗимаЗлатоустИвановоИвантеевкаИжевскИзбербашИзобильныйИрбитИркутскИскитимИстраИшимИшимбайЙошкар-ОлаКазаньКалининградКалугаКаменкаКаменск-УральскийКаменск-ШахтинскийКамень-на-ОбиКамышинКанашКанскКарабулакКаспийскКачканарКашираКемеровоКерчьКизилюртКизлярКимрыКингисеппКинельКинешмаКиришиКировКирово-ЧепецкКиселевскКисловодскКлимовскКлинКлинцыКовровКогалымКоломнаКолпиноКольчугиноКомсомольск-на-АмуреКонаковоКопейскКореновскКоркиноКоролевКорсаковКоряжмаКостромаКотельникиКотласКохмаКрасногорскКраснодарКрасное СелоКраснознаменскКраснокаменскКраснокамскКраснотурьинскКрасноуфимскКрасноярскКрасный СулинКронштадтКропоткинКрымскКстовоКузнецкКуйбышевКулебакиКумертауКунгурКурганКурганинскКурскКурчатовКызылКыштымЛабинскЛангепасЛениногорскЛенинск-КузнецкийЛеснойЛесозаводскЛесосибирскЛивныЛипецкЛискиЛобняЛомоносовЛугаЛуховицыЛысьваЛыткариноЛюберцыЛюдиновоЛянторМагаданМагнитогорскМайкопМалгобекМариинскМарксМахачкалаМегионМеждуреченскМелеузМиассМиллеровоМинеральные ВодыМинусинскМирный (Архангельская область)Мирный (Республика Саха (Якутия))МихайловкаМихайловскМичуринскМожайскМожгаМоздокМончегорскМоршанскМоскваМуравленкоМурманскМуромМценскМыскиМытищиНабережные ЧелныНадымНазаровоНазраньНальчикНаро-ФоминскНарткалаНаходкаНевинномысскНерюнгриНефтекамскНефтеюганскНижневартовскНижнекамскНижнеудинскНижний НовгородНижний ТагилНовоалтайскНововоронежНоводвинскНовозыбковНовокубанскНовокузнецкНовокуйбышевскНовомосковскНовороссийскНовосибирскНовотроицкНовоуральскНовочебоксарскНовочеркасскНовошахтинскНовый УренгойНогинскНорильскНоябрьскНурлатНяганьОбнинскОдинцовоОзерскОктябрьскийОмскОрелОренбургОрехово-ЗуевоОрскОсинникиОстрогожскОтрадныйПавловоПавловский ПосадПартизанскПензаПервоуральскПереславль-ЗалесскийПермьПетергофПетрозаводскПетропавловск-КамчатскийПечораПодольскПолевскойПриморско-АхтарскПрокопьевскПротвиноПрохладныйПсковПугачевПушкинПушкиноПыть-ЯхПятигорскРадужныйРаменскоеРассказовоРевдаРежРеутовРжевРославльРоссошьРостовРостов-на-ДонуРтищевоРубцовскРузаевкаРыбинскРязаньСалаватСалехардСальскСамараСанкт-ПетербургСаранскСарапулСаратовСаровСаткаСафоновоСаяногорскСаянскСветлоградСвободныйСевастопольСеверодвинскСевероморскСеверскСергиев ПосадСердобскСеровСерпуховСертоловоСестрорецкСибайСимферопольСлавянск-на-КубаниСланцыСлободскойСмоленскСнежинскСоветск (Калининградская область)СоколСоликамскСолнечногорскСосновоборскСосновый БорСочиСпасск-ДальнийСтавропольСтарый ОсколСтерлитамакСтрежевойСтупиноСургутСухой ЛогСызраньСыктывкарТавдаТаганрогТайшетТалнахТамбовТверьТейковоТемрюкТимашевскТихвинТихорецкТобольскТольяттиТомскТоржокТосноТрехгорныйТроицкТроицк (Челябинская область)ТуапсеТуймазыТулаТулунТутаевТындаТюменьУгличУзловаяУлан-УдэУльяновскУрайУрус-МартанУрюпинскУсинскУсолье-СибирскоеУссурийскУсть-ДжегутаУсть-ИлимскУсть-КутУсть-ЛабинскУфаУхтаУчалыФеодосияФроловоФрязиноФурмановХабаровскХанты-МансийскХасавюртХимкиЧайковскийЧапаевскЧебаркульЧебоксарыЧелябинскЧеремховоЧереповецЧеркесскЧерногорскЧернушкаЧерняховскЧеховЧистопольЧитаЧусовойШадринскШалиШарыповоШатураШахтыШебекиноШелеховШуяЩекиноЩелковоЩербинкаЭлектростальЭлистаЭнгельсЮгорскЮжно-СахалинскЮжноуральскЮргаЯкутскЯлтаЯлуторовскЯрославльЯрцево

Стоимость обслуживания в месяц

Бесплатно

- Бесплатно

- до 500 руб

- до 1000 руб

- Неважно

Возможность онлайн-заявки

Некоторые банки позволяют оставлять онлайн-заявки на открытие счета. В этом случае счет резервируется, но для полноценного открытия необхоидмо предоставить все необходимые документы.

В этом случае счет резервируется, но для полноценного открытия необхоидмо предоставить все необходимые документы.

Неважно

- Да

- Нет

- Неважно

Рейтинг банка по размеру активов Крупнейшие банки по текущему размеру активов

Все банки

- Банки из топ-10

- Банки из топ-20

- Банки из топ-50

- Все банки

Эквайринг – что это такое и как работает?

Эквайринг – это банковская услуга, благодаря которой клиенты оплачивают товары и услуги пластиковой картой. Для транзакций используются специальные устройства – POS-терминалы. Информация передается через интернет в процессинговый центр.

Процесс оплаты происходит так:

- Покупатель вставляет или прикладывает карточку к терминалу. Платежная система получает к ней доступ.

- Сначала информация по карте передается эквайеру, а затем в банк, выпустивший карту.

- Система проверяет остаток денег на карте.

- Если средств хватает для совершения покупки, то списываются с карточного счета и перечисляются на расчетный счет продавца.

- Убедившись в выполнении транзакции, клиент забирает карточку.

- Эквайер, предварительно удержав комиссию за эквайринг, перечисляет деньги на счет ИП или ООО.

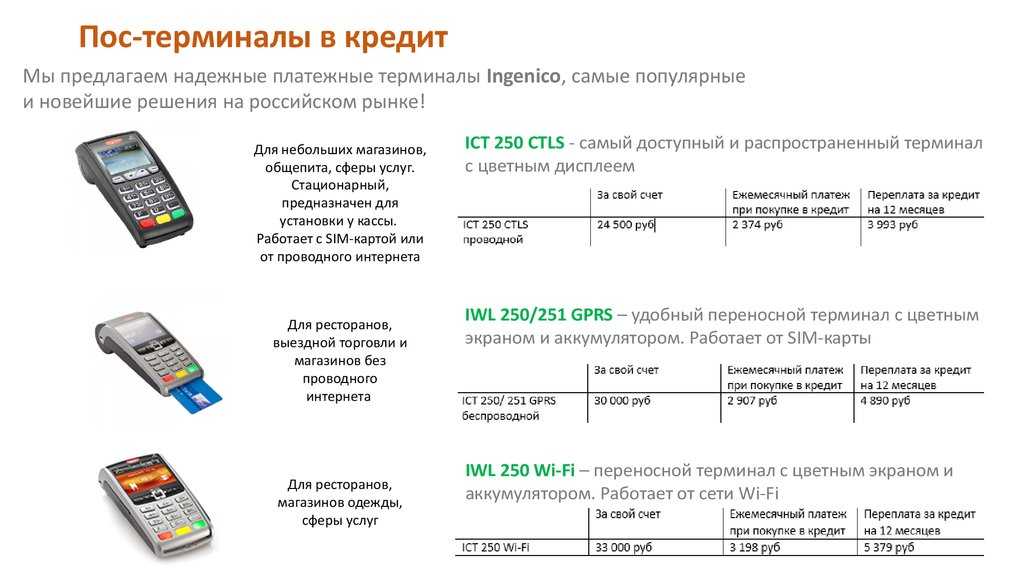

Какое оборудование используется при эквайринге?

Есть 2 типа терминалов:

Мобильные – небольшие устройства для проведения оплаты вне торговой точки (на выставке, презентации, при оплате курьеру). Терминал (считыватель карты) соединяется с планшетом или смартфоном, подключенным к сети интернет. В 2023 году банки предлагают их как отдельный вид услуги — мобильный эквайринг, с отдельными тарифами и договором. Мобильную кассу с эквайрингом арендовать не получится, можно только приобрести.

Платежные – переносные или стационарные изделия для приема пластиковых карт, монтируются на кассе точке продаж. Интернет-соединение с банковской сетью организуется через SIM-карту или кабель. Платежный терминал можно не покупать, на рынке есть тарифы с арендой или возможностью получить бесплатно.

Платежный терминал можно не покупать, на рынке есть тарифы с арендой или возможностью получить бесплатно.

Как в 4 шага подключить торговый эквайринг?

- Сравните предложения на сентябрь 2023, выберите выгодный тариф эквайринга с самым низким процентом за обслуживание и оформите заявку на сайте.

- Уточните детали сотрудничества у оператора (дождитесь звонка или позвоните сами).

- Соберите комплект документов, передайте представителю банка.

- Договоритесь о встрече для обсуждения и подписания договора.

В некоторых банках есть функция открыть расчетный счет онлайн. После заключения договора, сотрудники банка предоставят и настроят терминал для эквайринга. Не забудьте протестировать — сделать пробный платеж.

Особенности эквайринга

Выгоды торгового эквайринга:

- ремонтировать и обслуживать терминалы будет банк — это оптимизирует ваши расходы;

- альтернатива наличной оплате — растет лояльность клиентов, количество покупок и товарооборот;

- решается проблема возврата сдачи и получения фальшивых купюр;

- дополнительная защита эквайринг-платежей минимизирует мошенничество и обман во время транзакций.

Минусы:

- расходы на покупку или аренду терминалов;

- банковская комиссия за каждую операцию согласно тарифа эквайринга;

- оплаты, поступившие через терминал приходят на расчетный счет с задержкой 1 — 3 рабочих дня, в зависимости от банка и тарифа.

Легко и главное, бесплатно открыла расчетный счет. Есть несколько тарифов, выбрала Прогресс, на нем умеренная стоимость обслуживания и начисляются неплохие проценты на остаток. Уже полгода на этом тарифе, претензий к банку нет.

Обратилась в УБРиР по поводу открытия расчетного счета. Менеджер любезно рассказала о всех вариантах и помогла выбрать наиболее мне подходящий по условиям. У меня сейчас Промо. Список необходимых документов для открытия тоже предоставили. Оформили быстро в офисе. Обслуживанием я довольна, все чётко, без сбоев.

Решила заняться своим бизнесом, я вообще-то давно мечтала, но опыта у меня не было. Конечно, первый вопрос – что со счетом? Покопалась в рейтингах, сравнила условия, в общем выбрала Убрир, потому что он входил в топ и условия выгодные. Стала звонить, думала, полдня на телефоне проведу, но ответили быстро. Менеджер банка объяснил всё очень понятно, что для начала нужно оформить расчетный счет, и посоветовал тариф «промо», он как раз для начинающего бизнеса. Оказалось, что всё можно оформить онлайн, и это супер удобно! Уже год пользуюсь РС Промо, устраивает всё! Особенно радует бесплатное обслуживание расчетного счета

Стала звонить, думала, полдня на телефоне проведу, но ответили быстро. Менеджер банка объяснил всё очень понятно, что для начала нужно оформить расчетный счет, и посоветовал тариф «промо», он как раз для начинающего бизнеса. Оказалось, что всё можно оформить онлайн, и это супер удобно! Уже год пользуюсь РС Промо, устраивает всё! Особенно радует бесплатное обслуживание расчетного счета

- Сравнение тарифов

- все РКО

- с онлайн-открытием

- с бесплатным открытием

- с бесплатным обслуживанием

- с процентом на остаток

- валютные счета

- Для ИП

- выгодные банки для ИП

- Для ООО

- для юридических лиц

- с овердрафтом для юр лиц

- рейтинг банков для юридических лиц

- Для бизнеса

- с овердрафтом для бизнеса

- лучшие банки для МСБ

- депозиты для бизнеса

- Эквайринг

- интернет-эквайринг

- мобильный эквайринг

- эквайринг для ИП

- Банковская гарантия

- банковская гарантия 44-ФЗ

- банковская гарантия 223-ФЗ

- Кредиты для бизнеса

Банк-эквайер и банк-эмитент

Часто задаваемые вопросы: что такое возвратный платеж? Как предотвратить их? Объяснение EMV SRC TC40 и БЕЗОПАСНОСТЬ Советы по выявлению мошенничества с кредитными картами Обновление: чипы EMV и изменение ответственности СОВЕТЫ: технология распределенного реестра и предотвращение мошенничества Часто задаваемые вопросы: что такое служба проверки адресов (AVS)?

Содержание

- Другие термины, которые необходимо знать при обсуждении платежей

- Что такое банк-эквайер?

- Что такое банк-эмитент?

- Что делают банки-эквайеры?

- Что делают банки-эмитенты?

- Как торговцы должны иметь дело с банками-эмитентами?

- Может ли банк-эмитент и банк-эквайер быть одним и тем же?

- Кто самые большие кредитные сети?

- Является ли Visa эмитентом или эквайером?

При любом обсуждении платежей или возвратных платежей вы, вероятно, столкнетесь с такими терминами, как банк-эквайер, банк-эмитент или эмитент. Поскольку они настолько распространены, большинство авторов предполагают, что читатель уже знаком с этими терминами, и воздерживаются от их объяснения. Для тех, кто сталкивается с ними впервые, дадим краткое определение:

Поскольку они настолько распространены, большинство авторов предполагают, что читатель уже знаком с этими терминами, и воздерживаются от их объяснения. Для тех, кто сталкивается с ними впервые, дадим краткое определение:

Банк-эмитент или эмитент является кредитором или банком держателя карты. Он выдает им кредитную карту и управляет их счетом. Эти банки работают с сетями кредитных карт, чтобы предлагать кредит клиентам.

Банк-эквайер или эквайер является банком продавца. Он принимает платежи для продавца через платежную систему и кредитную сеть и поддерживает учетную запись продавца.

Эти два банка будут участвовать во многих различных аспектах платежного процесса, но больше всего они вовлечены в процесс возврата платежа. Давайте рассмотрим роль этих двух типов банков в процессе спора и поговорим о том, как торговцы должны поступать с банками-эмитентами, когда происходит возвратный платеж.

Чтобы лучше понимать решения, принимаемые этими банками, и более эффективно общаться с ними, важно иметь четкое представление о том, как определяются различные термины, связанные с платежами. Давайте рассмотрим несколько наиболее важных из них.

Другие термины, которые следует знать при обсуждении платежей

Чтобы говорить о том, чем занимаются эти два типа банков, вам необходимо ознакомиться с некоторыми родственными терминами:

- товар или услуга во время сделки. Продавцы связаны с банком-эквайером.

- Владелец карты — физическое лицо, которому принадлежит карта и, за исключением случаев мошенничества, лицо, совершившее покупку. Владельцы карт привязаны к банку-эмитенту.

- Сеть кредитных карт — это учреждение, которое облегчает транзакции между продавцами и держателями карт. Основными сетями кредитных карт являются Visa, Mastercard, American Express и Discover. Discover и American Express также обычно выступают в качестве банка-эмитента своих карт, выполняя обе роли в процессе транзакции.

- Платежный процессор — это служба, которая использует платежную информацию, предоставленную клиентом, для обработки транзакции. Некоторые компании выполняют роль банка-эквайера и платежной системы для продавцов, другие предоставляют отдельные услуги. Примеры платежных систем включают FIS, PayPal и Stripe.

Банки-эквайеры — это финансовые учреждения, предлагающие коммерческим счетам предприятия. Эти специальные счета необходимы продавцам для прямого приема платежей по дебетовым и кредитным картам. Банки-эквайеры также могут называться коммерческими банками или эквайерами.

Когда продавец хочет открыть счет в банке-эквайере, он сначала предоставляет определенную информацию, удостоверяющую его личность, его право собственности на бизнес, и деловые записи, которые банк использует для определения уровня риска, который, по его мнению, будет связан с обработкой счет этого продавца.

Если банк решит одобрить заявку продавца, он составит договор с указанием таких деталей, как сборы, резервные фонды, удержания и т. д. В зависимости от банка этот договор может быть стандартным или адаптированным для конкретного продавца.

д. В зависимости от банка этот договор может быть стандартным или адаптированным для конкретного продавца.

Во время возвратного платежа банк-эквайер действует от имени продавца, хотя степень его участия существенно различается. Некоторые приобретатели сами собирают и представляют доказательства во время представления, в то время как другие просто передают любые доказательства, которые продавец хочет выдвинуть.

Банки-эквайеры также заинтересованы в сокращении количества возвратных платежей, с которыми им приходится иметь дело. Они могут налагать ограничения на коэффициент возвратных платежей продавца, превышение которых может привести к таким последствиям, как штрафы, увеличение резервных требований или даже прекращение действия учетной записи.

Если банк-эквайер закрывает счет продавца из-за чрезмерных возвратных платежей, необходимо добавить этого продавца в список MATCH, отраслевой черный список, используемый банками и платежными системами, чтобы избежать продавцов с высоким уровнем риска. Продавцы из списка MATCH испытывают значительные трудности с открытием новых счетов и сталкиваются с более высокими комиссиями и резервными требованиями.

Продавцы из списка MATCH испытывают значительные трудности с открытием новых счетов и сталкиваются с более высокими комиссиями и резервными требованиями.

Банки-эмитенты — это финансовые учреждения, которые выпускают кредитные или дебетовые карты для своих клиентов. Они решают, когда предоставлять возвратные платежи, а когда их отменять. Банки-эмитенты также могут называться потребительскими банками или эмитентами.

Большинство банков-эмитентов предлагают регулярные текущие и сберегательные счета вместе с кредитными картами, хотя клиенты нередко имеют кредитные карты с эмитентами, отличными от тех, которые они используют для банковских услуг.

Можно было бы ожидать, что, поскольку банки-эквайеры действуют от имени продавца в процессе возврата платежа, банки-эмитенты будут действовать от имени держателя карты. Однако их истинная роль в процессе больше похожа на роль судьи или арбитра. Перед банками-эмитентами стоит задача оценить доказательства, представленные обеими сторонами, и принять решение о поддержании или отмене возвратного платежа.

Перед банками-эмитентами стоит задача оценить доказательства, представленные обеими сторонами, и принять решение о поддержании или отмене возвратного платежа.

Конечно, последнее слово в этом вопросе не всегда принадлежит банку-эмитенту. Если продавец считает, что банк-эмитент принял неправильное решение по делу и готов рискнуть заплатить сотни долларов комиссионных в случае проигрыша, он может передать спор в арбитраж. В этот момент вмешается карточная сеть, изучит доказательства и примет окончательное решение.

Чем занимаются банки-эквайеры?Банки-эквайеры предоставляют предприятиям торговые счета и уникальные идентификационные номера, которые необходимы им для обработки платежей с карт, выпущенных основными сетями кредитных карт, такими как Visa, Mastercard, American Express и Discover. Продавцы платят комиссионные своему банку-эквайеру за свои услуги.

Эквайером часто является традиционный банк, заключающий контракт с компанией, занимающейся обработкой платежей, но некоторые банки предлагают услуги по обработке платежей собственными силами. Кроме того, термин эквайер иногда может использоваться для обозначения платежной системы, а не банка, обслуживающего торговый счет.

Кроме того, термин эквайер иногда может использоваться для обозначения платежной системы, а не банка, обслуживающего торговый счет.

Каждый день банк-эквайер продавца обменивает средства с различными банками-эмитентами по мере того, как клиенты совершают покупки, возвращают товары для возмещения или запрашивают возвратные платежи. Затем банк-эквайер выплатит продавцу чистый баланс своей деятельности за период транзакции — это будет валовая сумма продаж за вычетом любых комиссий или отмен.

Продавцы поддерживают открытые кредитные линии в своих банках-эквайерах для покрытия отмен, сборов и других сборов, которые могут привести к тому, что их чистый баланс станет отрицательным. Для эквайера существует некоторый риск того, что, если продавец станет неплатежеспособным, он не сможет взыскать с него какие-либо сборы или другие платежи.

Из-за финансовых рисков, которые представляют продавцы, находящиеся на грани банкротства, банки-эквайеры и карточные сети, которые они обслуживают, уделяют большое внимание безопасности платежей и управлению возвратными платежами.

По этой причине были установлены пороги возврата платежей. Чтобы снизить собственный риск, карточные сети начали взимать комиссию с эквайеров, удержавших продавцов с высокими ставками возвратных платежей, и эквайеры перекладывают эти комиссии на своих продавцов или просто закрывают свои счета, если их ставки возвратных платежей становятся слишком высокими.

Банки-эквайеры получают уведомления о возвратных платежах от банков-эмитентов, из которых они исходят. Если эквайрер не может предоставить какое-либо межбанковское решение по возвратному платежу, он передает его продавцу, который должен либо принять возвратный платеж (вариант по умолчанию, если не было преднамеренного ответа), либо бороться с ним через представление о возвратном платеже. процесс.

Когда продавец борется с возвратным платежом, он отправляет свои доказательства своему эквайреру, который проверяет, соответствуют ли доказательства требованиям, прежде чем отправить их эмитенту для принятия решения.

Банки-эмитенты предоставляют клиентам кредитные и дебетовые карты, связанные с основными карточными сетями. Вы можете пойти в Capital One и получить либо Visa, либо Mastercard, но в любом случае Capital One будет банком-эмитентом.

Эмитенты выполняют посредническую роль между своими клиентами и карточными сетями, а некоторые карточные сети — например, Discover и American Express — выступают в качестве собственных банков-эмитентов.

Эмитент заключает договор со своим покупателем и предоставляет ему кредитную линию, которую клиент затем может использовать для совершения покупок в кредит и возврата долга эмитенту с процентами. Ответственность за неуплату в первую очередь берет на себя эмитент, но в карточных сетях часто действуют правила, требующие, чтобы эмитенты и эквайеры разделяли ответственность.

Когда покупатель совершает покупку с помощью своей карты, его банк-эмитент связывается с банком-эквайером продавца и переводит им средства. Затем эквайрер поместит эти средства на счет продавца после вычета любых сборов или других связанных сборов.

Затем эквайрер поместит эти средства на счет продавца после вычета любых сборов или других связанных сборов.

В банках-эмитентах рождаются возвратные платежи. Когда клиент считает, что платеж, произведенный с его кредитной карты, был мошенническим или недействительным, он связывается со своим эмитентом, чтобы подать спор, который запускает процесс возврата платежа.

Если эмитент считает, что у клиента есть веские основания для спора, он отправляет возвратный платеж эквайеру, который уведомляет продавца о том, что он должен либо принять возвратный платеж, либо оспорить его.

Если продавец оспаривает возврат платежа, эквайрер уведомляет эмитента и передает любые доказательства или заявления, предоставленные ему продавцом. Затем эмитент должен принять решение на основе этих доказательств.

Как продавцам обращаться с банками-эмитентами? При представлении возвратного платежа решение принимает банк-эмитент. Продавцы должны обязательно составить четкое и краткое опровержение, подкрепленное убедительными доказательствами, которые убедят эмитента в том, что возвратный платеж был незаконным.

Продавцы должны обязательно составить четкое и краткое опровержение, подкрепленное убедительными доказательствами, которые убедят эмитента в том, что возвратный платеж был незаконным.

У разных эмитентов могут быть разные стандарты и предпочтения в отношении писем с опровержениями и подтверждающих доказательств, что может затруднить обеспечение того, чтобы ваш представительский пакет давал вам наилучшие шансы на победу. Тем не менее, профессиональная компания по управлению возвратными платежами будет иметь большой опыт работы с каждым крупным эмитентом и может тщательно разработать для вас пакеты представительства, чтобы гарантировать, что вы выиграете как можно больше споров.

Часто задаваемые вопросы

Может ли банк-эмитент и банк-эквайер быть одним и тем же?Да, банк может выступать как банком-эмитентом, так и банком-эквайером. Это может быть даже один и тот же банк на обоих концах одной транзакции.

Кто является крупнейшей кредитной сетью?

Visa, Mastercard, Discover и American Express. American Express и Discover являются карточными сетями и банками-эмитентами.

American Express и Discover являются карточными сетями и банками-эмитентами.

Является ли Visa эмитентом или эквайером?

Ни то, ни другое. Visa — это карточная сеть, которая не выпускает собственных карт.

Спасибо, что следите за блогом Chargeback Gurus . Не стесняйтесь присылать тематические предложения, вопросы или просьбы о совете по адресу: [email protected]

Похожие сообщения

Знайте свои права на возвратный платеж

Как политика возврата влияет на коэффициент возвратных платежей и споров

Эмитенти эквайрер: в чем разница?

В чем разница между банком-эмитентом

и банком-эквайером ? В каждой операции с платежной картой участвуют два ключевых игрока: банк-эмитент , представляющий держателя карты, и банк-эквайер , представляющий продавца. Однако это не означает, что это явное соперничество между эмитентом и покупателем. В некоторых случаях один банк может играть обе роли для сторон в разных транзакциях.

Однако это не означает, что это явное соперничество между эмитентом и покупателем. В некоторых случаях один банк может играть обе роли для сторон в разных транзакциях.

Чем отличаются эти типы финансовых учреждений? Какова их конкретная роль в процессе сделки? Мы можем начать с изучения основных функций двух банков, которые мы можем разбить следующим образом:0003

| Банк-эмитент: | Банк-эквайер: |

| Предоставляет платежные карты клиентам | Поддерживает банковский или торговый счет вашей компании |

| Утверждает или отклоняет заявки на кредитные карты | Обрабатывает платежи |

| Разрешает или запрещает держателям карт оплачивать конкретную транзакцию | Проходит по потребительским транзакциям, позволяя получать платежи |

| Разглашает сумму сделки банкам-эквайерам после утверждения | Предоставить вам кредитную линию для компенсации непредвиденных затрат на обработку, таких как возвратные платежи |

| Позволяет клиентам осуществлять платежи через карточные сети | Позволяет продавцам принимать платежи через карточные сети |

Эти определения точны, но они лишь частично полны. Они не отражают истинный масштаб вклада банков в этот процесс. Имея это в виду, давайте углубимся и сравним банки-эквайеры и банки-эмитенты. Мы увидим, почему эта разница важна, и предложим советы, которые помогут вам обеспечить бесперебойную работу процесса оплаты между этими двумя сторонами.

Они не отражают истинный масштаб вклада банков в этот процесс. Имея это в виду, давайте углубимся и сравним банки-эквайеры и банки-эмитенты. Мы увидим, почему эта разница важна, и предложим советы, которые помогут вам обеспечить бесперебойную работу процесса оплаты между этими двумя сторонами.

Чтобы понять, что различные финансовые учреждения привносят в платежный процесс, полезно сначала понять, как этот процесс работает.

Когда держатель карты совершает покупку, данные этой транзакции поступают в ваш банк-эквайер. Это банк, в котором находится ваш мерчант-счет (если он у вас есть). При использовании некоторых платежных систем у вас может не быть собственного торгового счета; в этом случае банк процессора будет действовать как эквайрер.

После того, как транзакция собрана и рассчитана, банк-эквайер передает ее в карточную сеть (Visa, Mastercard и т. д.). Сеть, в свою очередь, направляет его в банк, выпустивший карту, использованную в транзакции.

Эмитенты являются привратниками платежных счетов держателей карт. Они следят за тем, чтобы у клиента был достаточный баланс или достаточно доступного кредита для покрытия стоимости транзакции. Если это так, эмитент разрешает транзакцию и снимает средства со счета держателя карты. Тем не менее, вы не получите свои деньги сразу.

Средства транзакции (за вычетом комиссии эмитента за обмен) передаются в карточную сеть. Сеть также взимает плату за свои услуги. Затем сеть отправляет все эквайреру, и в этот момент авторизованная сумма наконец появляется на вашем счете.

В процесс вовлечены и другие стороны, в том числе платежные системы, шлюзы и другие посредники. Тем не менее, пять основных точек взаимодействия в процессе транзакции включают держателя карты, продавца, эмитента, эквайера и карточную сеть. Ваши деньги дважды проходят почти каждую точку, прежде чем доходят до вас. Но… зачем это действительно нужно?

Обработка платежей сбивает с толку. Мы здесь, чтобы помочь.

Мы здесь, чтобы помочь.Мы можем помочь вам расшифровать процесс и язык транзакций по платежным картам. Нажмите, чтобы узнать больше.

Эквайрер и эмитент : разные банки, разные ролиКаждая транзакция по кредитной карте проходит долгий и извилистый путь, прежде чем вы получите оплату. На первый взгляд кажется, что участие двух банков только усложняет дело. На самом деле оба банка играют важную роль в процессе оплаты.

Банки-эмитенты: роли и риски

Банки-эмитенты работают на клиента. Сами карточные сети не так активно участвуют в отдельных транзакциях. Они просто обеспечивают основу для согласованного, регулируемого использования, а также правила и стандарты для платежей, проводимых в их сети.

Эмитенты берут на себя неотъемлемые риски, связанные с выдачей кредитов клиентам. Банки-эмитенты должны принимать, ограничивать или отклонять заявки на карты в зависимости от кредитоспособности заявителя. После утверждения клиента роль эмитента включает в себя оценку счета держателя карты и обеспечение того, чтобы у клиента было достаточно ресурсов для покрытия стоимости каждой транзакции.

Банк-эмитент в основном предоставляет необеспеченные краткосрочные кредиты держателям карт. Взамен они ежемесячно взимают проценты, пока долг остается непогашенным. Однако, если клиент полностью не выполняет свои обязательства, банк может нести ответственность за все неоплаченные долги. Другими словами, если владелец карты не может оплатить счет, это становится проблемой банка.

Итак, это дает общее представление о роли эмитента в процессе транзакции. А как насчет другой половины вопроса «эмитент против эквайера»?

Банк-эквайер: роль и риски

Банки-эквайеры предоставляют предприятиям торговые счета и уполномочены обрабатывать платежи по кредитным или дебетовым картам от вашего имени. Они обеспечивают правильную маршрутизацию ваших транзакций в карточную сеть. Как только эмитент снимает сумму транзакции со счета держателя карты, банк-эквайер принимает платеж и гарантирует, что деньги поступят на ваш счет.

В некоторых случаях эквайеры сами обрабатывают транзакции. Как правило, они будут работать в тандеме со сторонними платежными системами. Затем они служат посредником между вами, процессором и карточной сетью.

Как правило, они будут работать в тандеме со сторонними платежными системами. Затем они служат посредником между вами, процессором и карточной сетью.

Как и эмитенты, эквайеры принимают на себя часть финансового риска, связанного с платежами. Например, если утечка данных происходит где-то в потоке транзакции, банк-эквайер может нести ответственность за скомпрометированную транзакцию. Чтобы снизить этот риск, банки-эквайеры должны придерживаться строгих требований PCI-DSS.

Кроме того, они могут нести ответственность за любые непогашенные возмещения или возвратные платежи, если бизнес потерпит неудачу. Таким образом, приобретатели должны сосредоточиться на потенциальной возможности банкротства торговцев, которых они представляют. Любой бизнес, подающий заявку на торговый счет, тщательно проверяется. Потенциальные прибыли сопоставляются с возможными будущими убытками. Если фактор риска считается неприемлемым, учетная запись не будет предоставлена. Продавец может быть вынужден воспользоваться услугами эквайера с «высоким риском» за существенные дополнительные расходы или поддерживать резерв на счете, чтобы компенсировать затраты на возвратные платежи.

Как я могу запомнить

Какой банк какой ?Один из способов запомнить роли банка-эмитента по сравнению с банком-эквайером состоит в том, чтобы думать о первом как о том, кто выпускает платежные карты. Напротив, последний принимает (или получает) платежи за вас. Объяснение не идеальное, но оно должно помочь.

Существуют существенные различия между эмитентом и эквайером. Однако обе роли важны. Эквайреры позволяют вам принимать платежи через свои отношения с карточными сетями. Эмитенты позволяют клиентам осуществлять платежи почти таким же образом. Эквайеры авторизуют и обрабатывают транзакции, но полагаются на эмитентов для проверки кредитных карт и проведения платежей.

Короче говоря, у них симбиотические отношения. Обе части должны быть на месте, чтобы система работала.

Сети кредитных карт являются связующим звеном между эмитентом/держателем карты и эквайером/продавцом. Сети являются окончательным авторитетом в отношении направления средств от держателей карт к продавцам. В некоторых случаях — например, Visa и Mastercard — это главное, что делает сеть. Это не банки, а просто поставщик услуг и администратор.

В некоторых случаях — например, Visa и Mastercard — это главное, что делает сеть. Это не банки, а просто поставщик услуг и администратор.

В то же время карты других брендов, таких как American Express и Discover, служат как сетью кредитных карт, так и банком-эмитентом для своих держателей карт. Они могут одобрять заявки и отслеживать остатки на счетах. Они могут разрешать или отказывать в средствах для данной транзакции, а также выносить решения по претензиям клиентов.

Проще говоря, транзакции не могут быть обработаны без эквайера, но могут быть обработаны без отдельного банка-эмитента, если бренд карты функционирует в этом качестве. Конечно, это только способствует смешению ролей двух типов банков.

Сохранение отношений с

Вашим эквайером Эквайреры и эмитенты по-разному влияют на процесс возврата средств. Например, когда держатель карты оспаривает покупку, банк-эмитент имеет право отменить транзакцию, снять средства непосредственно с вашего счета у эквайера и вернуть их покупателю. Эквайреры, со своей стороны, могут облегчить процесс оспаривания мошеннических споров.

Эквайреры, со своей стороны, могут облегчить процесс оспаривания мошеннических споров.

Как торговец, вам лучше иметь хорошие отношения с этими финансовыми учреждениями, прежде чем возникнут споры с клиентами. Есть множество способов помочь построить и сохранить хорошие отношения.

Как мы уже отмечали ранее, эквайеры берут на себя риск, когда предлагают вам торговый счет. Если ваш бизнес потерпит неудачу, они потенциально могут потерять много денег. Они инвестируют в вас, и один из способов защитить эти инвестиции — взимать постоянную плату за свои услуги.

Тем не менее, если ваш бизнес начинает проявлять признаки дополнительного риска — например, увеличение возвратных платежей — эквайрер может повысить ваши комиссии или, возможно, даже полностью закрыть ваш счет. Чтобы сохранить отношения с покупателем, в ваших же интересах сделать все возможное, чтобы уменьшить факторы риска возвратных платежей. Вы можете загрузить наше бесплатное руководство , в котором содержится более 50 практических советов по сокращению возвратных платежей.

Работа с

эмитентами и эквайрерами во избежание возвратных платежейМы говорили об эмитентах и эквайрерах. Тем не менее, управление возвратными платежами на самом деле больше похоже на совместный процесс.

Хотя ваши отношения с банком-эквайером, скорее всего, будут в центре вашего внимания, не упускайте из виду тот факт, что банки-эмитенты фактически решают споры с клиентами. Такие действия, как быстрое реагирование на запросы и поддержание профессиональной манеры во всей переписке, могут положительно повлиять на вашу репутацию и отношения.

Это может показаться нелогичным, но один из лучших способов завоевать хорошую репутацию в банках — оспаривать все недействительные возвратные платежи. Неспособность оспорить мошеннический спор может быть истолкована как признание вины, что сделает вас безответственным. Реагирование на недействительные возвратные платежи — с убедительными подтверждающими доказательствами — помогает показать эмитентам, что проблема не в вас.

Согласно статистике, лучший способ предотвратить возвратные платежи и бороться с ними — это обратиться за профессиональной помощью. Правильная компания по управлению возвратными платежами не только принесет опыт и знания, но и уже будет иметь постоянные отношения с эмитентами, эквайерами, процессорами, карточными сетями и т. д. Они будут в лучшем положении, чтобы оспорить возвратные платежи для вас.

Готовы забыть о возвратных платежах и вернуться к управлению своей компанией? Связаться с возвратными платежами911 сегодня, чтобы увидеть, как мы можем уменьшить количество возвратных платежей с вашего номера и повысить рентабельность инвестиций.

Часто задаваемые вопросы

В чем разница между эмитентом и эквайером?

Проще говоря, банк-эмитент выдает карты потребителям, а затем представляет держателей карт на протяжении всего процесса оплаты. Банки-эквайеры обрабатывают платежные транзакции и гарантируют, что продавцы получат (или «приобретают») причитающиеся им средства.

Могут ли транзакции по кредитным картам обрабатываться без эквайера?

Нет. Некоторые поставщики услуг могут интегрировать услуги эквайринга в другие продукты; например, переработчики, которые также являются приобретателями. Однако для обработки платежа вам нужен банковский счет, на который могут быть внесены средства.

Могут ли банки-эмитенты и банки-эквайеры совпадать?

Да. Многие банки предлагают услуги по выпуску для потребителей, а также услуги по эквайрингу для продавцов.

Является ли Visa эквайером? Является ли MasterCard эквайером?

Нет. Visa и Mastercard являются карточными сетями, то есть они управляют инфраструктурой, используемой для передачи платежей и информации о транзакциях между банками. Однако сами по себе они не являются банками, так как не выпускают платежные карты и не предоставляют банковских услуг.

Могут ли транзакции по кредитным картам обрабатываться без эмитента?

Нет. Владелец карты должен иметь банк-эмитент, выпустивший его платежную карту.

Об авторе