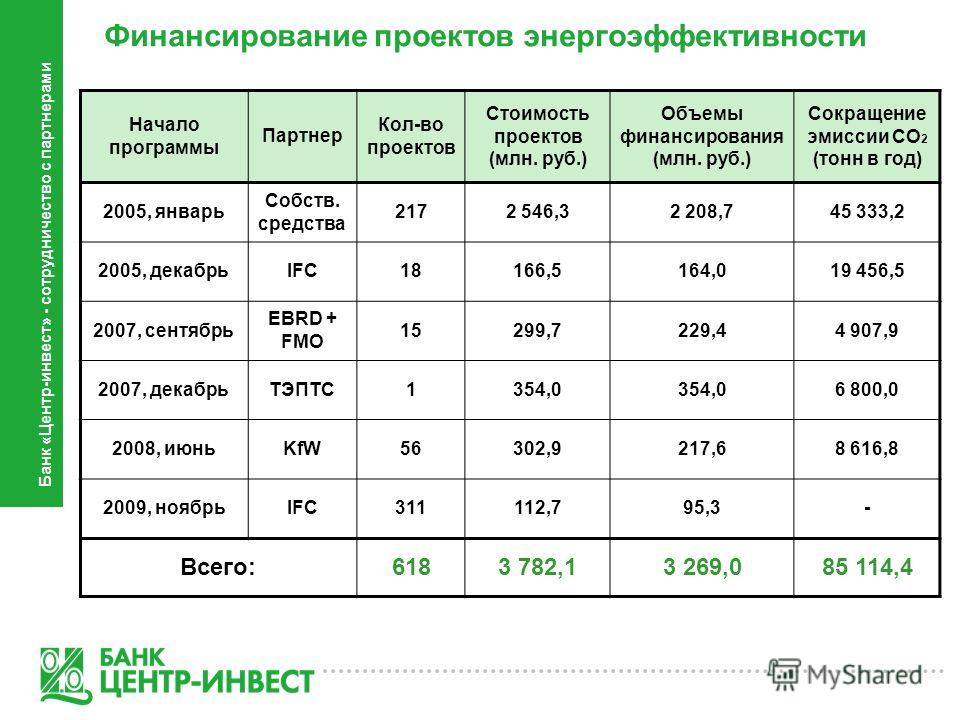

Проценты по пенсионным вкладам в банках: Вклады для пенсионеров с максимальными процентами на 21.04.2023, расчет процентов по пенсионному депозиту в банках в 2023

Вклады для пенсионеров с максимальными процентами

С возрастом финансовая защита становится особенно актуальной. Сегодня её помогает обеспечить вклад от Альфа-Банка, который подойдёт для пенсионеров. Мы предлагаем выгодные проценты на суммы в рублях и валюте.

Тарифы

Для пенсионеров есть варианты депозитов и накопительных счетов с высокими % и выгодными условиями:

•

Альфа-Вклад. Если он в российской валюте, клиент заработает до 9,5% годовых. Проценты на доллары и евро — до 0,01%. Для депозитов в рублях можно выбрать вариант с пополнением или с пополнением и снятием. Тогда ставка будет до 6,9%.

•

Альфа-Счёт. По нему первые два месяца получают до 9,5% без дополнительных условий. Дальше начисляется до 8% годовых на минимальный остаток.

Подробные условия

Вклады для пенсионеров в нашем банке оформляют в отечественной валюте, евро, долларах и юанях. Условия различаются:

Условия различаются:

•

Альфа-Вклад открывают без пополнения и снятия, продлевают автоматически. Есть варианты с возможностью пополнять баланс, а также класть и забирать деньги в любое время. Сегодня самые выгодные проценты — в первой версии, без пополнения и снятия и с использованием российской валюты. Минимум, который кладут в банк, — 10 000 ₽, 500 € или 500 $ или 500 ¥. Деньги остаются на балансе весь выбранный вкладчиком период — от 3 месяцев до 3 лет. Во втором варианте депозита возможно пополнение, а в третьем — ещё и снятие. Добавленная сумма должна быть не меньше 5000 ₽. Её перечисляют не позднее 30 дней до окончания срока пенсионного депозита. Выбирают период хранения денег — 3, 6, 9, 12 месяцев, 1, 1,5, 2 года. Продуктом можно воспользоваться через сайт, мобильное приложение или прийти за оформлением в отделение банка. Обязательное условие — получение нашей банковской карты.

•

Альфа-Счёт открывают при любой сумме, бессрочно, в отечественной валюте, долларах, евро, юанях.

Для пенсионеров он удобен потому, что можно класть и забирать деньги, когда потребуется. Максимально высокие проценты можно получить, если тратить в месяц на покупки от 10 000 ₽ — 7,5% годовых и от 100 000 ₽ — 8% годовых. Для клиентов А-Клуба эта сумма — от 100 000 ₽. Базовый процент относится к минимальному остатку на балансе имеющихся пенсионных счетов. Повышенная ставка рассчитывается от остаточной суммы до 1,5 млн ₽ для обычных вкладчиков, до 10 млн ₽ — для клиентов Альфа-Премиум и А-Клуба.

Для пенсионеров он удобен потому, что можно класть и забирать деньги, когда потребуется. Максимально высокие проценты можно получить, если тратить в месяц на покупки от 10 000 ₽ — 7,5% годовых и от 100 000 ₽ — 8% годовых. Для клиентов А-Клуба эта сумма — от 100 000 ₽. Базовый процент относится к минимальному остатку на балансе имеющихся пенсионных счетов. Повышенная ставка рассчитывается от остаточной суммы до 1,5 млн ₽ для обычных вкладчиков, до 10 млн ₽ — для клиентов Альфа-Премиум и А-Клуба.

Страхование

Пенсионные банковские сбережения защищены. Депозиты застрахованы Агентством по страхованию вкладов. Если банк не сможет выполнять обязательства перед пенсионерами, его долги в размере до 1,4 млн ₽ вернёт государство.

Альфа-Вклад без пополнения и снятия

Альфа-Вклад с пополнением

Альфа-Вклад с пополнением и снятием

Скачайте PDF с подробными условиями

Подробные условия по Альфа-Вкладу

АО «Альфа-Банк» является участником системы обязательного страхования вкладов. Это означает, что средства клиентов Альфа-Банка, размещённые во вкладах и на банковских счетах, надёжно защищены государством. Если банк прекращает работу при наступлении страхового случая, по закону его вкладчикам выплачиваются возмещения по вкладам.

Это означает, что средства клиентов Альфа-Банка, размещённые во вкладах и на банковских счетах, надёжно защищены государством. Если банк прекращает работу при наступлении страхового случая, по закону его вкладчикам выплачиваются возмещения по вкладам.

Все вклады* Альфа-Банка застрахованы:

—

текущие счета (в т.ч. карточные)

—

вклады (с начисленными %)

—

накопительные счета (с начисленными %)

—

экспресс-счета

*Под вкладом понимаются денежные средства в валюте Российской Федерации или иностранной валюте, размещаемые физическими лицами или в их пользу в банке на территории Российской Федерации на основании договора банковского вклада или договора банковского счета, включая капитализированные (причисленные) проценты на сумму вклада.

Подробнее

Вклад в долларах Вклады в Екатеринбурге Вклады Санкт-Петербурге Вклады в Москве

Вклады в Самаре Вклад с ежемесячной капитализацией Вклады в Челябинске Вклады в Уфе

Вклад «Пенсионный» — Банк Компаньон

Вклад для пенсионеров и лиц, достигших возраста 55 лет (или младше, но при этом имеющих пенсионное удостоверение), которые хотят сохранить и приумножить денежные средства.

Для открытия вклада необходимо предъявить паспорт. Для лиц младше 55 лет открытие вклада осуществляется при предъявлении паспорта и пенсионного удостоверения. Пополнять вклад может как сам вкладчик, так и третьи лица (например, дети/внуки и прочие лица).

В данном продукте отсутствует строгий график пополнения. Дополнительный плюс — возможность получать проценты на Пенсионную карту ЭЛКАРТ или любую другую карту, выпущенную в ЗАО «Банк Компаньон».

|

Валюта |

KGS; USD |

Срок вклада |

От 3 до 36 месяцев |

|

Минимальная первоначальная сумма вклада |

500 KGS; 10 USD |

|

Максимальная первоначальная сумма вклада |

20 000 000 сом; 250 000 USD |

|

Минимальная сумма разового пополнения |

Без ограничений |

|

Максимальная сумма ежемесячного пополнения |

1 000 000 KGS; 10 000 USD |

|

Частичное снятие основной суммы |

Не предусмотрено |

| Капитализация процентов | Не предусмотрено |

|

Досрочное расторжение |

• Общая сумма начисленных и/или капитализированных процентов по вкладу пересчитывается с применением условий капитализации процентов, и выплачивается по процентной ставке 3% KGS и 0% USD. • Процентная ставка выплачиваемых процентов, не может быть ниже размера процентных ставок, выплачиваемых банком по вкладам до востребования, действующих на момент расторжения. |

|

Дополнительные сведения |

Автоматическая пролонгация по договору не предусмотрена. В случае неявки Вкладчика и не востребования суммы вклада в день погашения, Банк в тот же день перечисляет сумму вклада и начисленных процентов на счет по вкладу до востребования Вкладчика. |

Эффективная процентная ставка в сомах до 16,08%

Эффективная процентная ставка в долларах США до 2,53%

ЗАО «Банк Компаньон» оставляет за собой право в установлении индивидуальных процентных ставок по вкладам в зависимости от срока и суммы вклада.

|

Не предусмотрено |

Шкала процентных ставок

| Валюта | 3 мес | 6 мес | 9 мес | 12 мес | 18 мес | 2 года | 3 года |

|---|---|---|---|---|---|---|---|

| Сомы | 8% | 9% | 13% | 14% | 15% | 15% | |

| Доллары США | 0. 5% 5% | 0.5% | 2% | 2.5% | 2.5% |

Оформить заявку

Рассчитать накопления по вкладу

Вклад на сумму

Сом USD

Сроком на

месяцев

Ежемесячное пополнение

Годовая процентная ставка:

Бонусный процент:

Накопленная сумма:

Накопленный процент:

Данные расчеты являются примерными. Более точные расчеты вы можете получить у наших специалистов.

Более точные расчеты вы можете получить у наших специалистов.

Оформить заявку

© Банк Компаньон, 2016. Лицензия НБКР № 053

Национальные тарифы и предельные тарифы

Ресурсный центр банкиров

Правило пересмотрено 17 апреля 2023 г.

Ежемесячное обновление

15 декабря 2020 г. Совет директоров FDIC утвердил Окончательное правило — PDF, вносящее некоторые изменения в ограничения процентных ставок, применимые к менее чем хорошо капитализированным организациям (как определено в разделе 38 Федерального закона о страховании депозитов), которые вступают в силу 1 апреля 2021 г. Ограничения по процентным ставкам, как правило, ограничивают учреждение с недостаточной капитализацией от привлечения депозитов, предлагая ставки, которые значительно превышают ставки на преобладающем рынке.

Окончательное правило переопределило «национальную ставку» как среднее значение ставок, выплачиваемых всеми застрахованными депозитными учреждениями и кредитными союзами, по которым имеются данные, со ставками, взвешенными по доле каждого учреждения во внутренних депозитах. «Предел национальной ставки» рассчитывается как большее из: (1) национальной ставки плюс 75 базисных пунктов; или (2) 120 процентов текущей доходности по обязательствам Министерства финансов США (Казначейства США) с аналогичным сроком погашения плюс 75 базисных пунктов. Предельная национальная ставка по депозитам без срока погашения равна наибольшей из двух величин: национальная ставка плюс 75 базисных пунктов или ставка по федеральным фондам плюс 75 базисных пунктов.

«Предел национальной ставки» рассчитывается как большее из: (1) национальной ставки плюс 75 базисных пунктов; или (2) 120 процентов текущей доходности по обязательствам Министерства финансов США (Казначейства США) с аналогичным сроком погашения плюс 75 базисных пунктов. Предельная национальная ставка по депозитам без срока погашения равна наибольшей из двух величин: национальная ставка плюс 75 базисных пунктов или ставка по федеральным фондам плюс 75 базисных пунктов.

Учреждение с менее чем достаточной капитализацией может использовать «потолок местной ставки» вместо национального предела ставки для депозитов, собранных на территории местного рынка учреждения. Окончательное правило переопределило «предел местной ставки» для конкретного депозитного продукта как 90 процентов от самой высокой ставки, предлагаемой по депозитному продукту учреждением или кредитным союзом, принимающим депозиты в физическом месте на территории местного рынка учреждения.

В соответствии с Разделом 337. 7(d) застрахованное депозитное учреждение, стремящееся выплачивать процентную ставку в пределах своего предела местной рыночной ставки, должно предоставить уведомление и подтверждение самой высокой ставки, выплачиваемой по конкретному депозитному продукту в местных рыночных зонах учреждения. соответствующему региональному директору FDIC. Учреждение должно обновлять свои доказательства и расчеты для существующих и новых счетов ежемесячно, если иное не указано соответствующим региональным директором FDIC, и сохранять такую информацию доступной по крайней мере для двух последних циклов проверки и, по запросу FDIC, предоставлять документацию в соответствующему региональному отделению FDIC и экзаменационному персоналу во время любых последующих экзаменов.

7(d) застрахованное депозитное учреждение, стремящееся выплачивать процентную ставку в пределах своего предела местной рыночной ставки, должно предоставить уведомление и подтверждение самой высокой ставки, выплачиваемой по конкретному депозитному продукту в местных рыночных зонах учреждения. соответствующему региональному директору FDIC. Учреждение должно обновлять свои доказательства и расчеты для существующих и новых счетов ежемесячно, если иное не указано соответствующим региональным директором FDIC, и сохранять такую информацию доступной по крайней мере для двух последних циклов проверки и, по запросу FDIC, предоставлять документацию в соответствующему региональному отделению FDIC и экзаменационному персоналу во время любых последующих экзаменов.

Информация о месячном пределе ставок по состоянию на 17 апреля 2023 г.

| Депозитные продукты 1 | Национальные депозитные ставки 2 | Национальные ставки по депозитам Скорректированный предел ставок | Казначейский доход 3 | Казначейская доходность Скорректированная предельная ставка | Ограничение национальной ставки |

|---|---|---|---|---|---|

| Сбережения | 0,39 | 1,14 | 4,83 | 5,58 | 5,58 |

| Проверка процентов | 0,06 | 0,81 | 4,83 | 5,58 | 5,58 |

| Денежный рынок | 0,57 | 1,32 | 4,83 | 5,58 | 5,58 |

| CD на 1 месяц | 0,24 | 0,99 | 4,74 | 6,44 | 6,44 |

| CD на 3 месяца | 0,78 | 1,53 | 4,85 | 6,57 | 6,57 |

| CD на 6 месяцев | 1,03 | 1,78 | 4,94 | 6,68 | 6,68 |

| CD на 12 месяцев | 1,54 | 2,29 | 4,64 | 6,32 | 6,32 |

| CD на 24 месяца | 1,43 | 2,18 | 4,06 | 5,62 | 5,62 |

| CD на 36 месяцев | 1,34 | 2,09 | 3,81 | 5,32 | 5,32 |

| CD на 48 месяцев | 1,29 | 2,04 | 3,81 4 | 5,32 | 5,32 |

| CD на 60 месяцев | 1,37 | 2,12 | 3,60 | 5,07 | 5,07 |

FDIC начала публиковать национальную ставку и предельную ставку 18 мая 2009 г. Данные недоступны до 18 мая 2009 г. Данные за период с мая 2009 г. по 31 марта 2021 г. отражают расчет, действовавший на тот момент ( средние значения, взвешенные по отраслям, не включая кредитные союзы), в то время как данные, опубликованные после 31 марта 2021 года, отражают расчет, описанный выше.

Данные недоступны до 18 мая 2009 г. Данные за период с мая 2009 г. по 31 марта 2021 г. отражают расчет, действовавший на тот момент ( средние значения, взвешенные по отраслям, не включая кредитные союзы), в то время как данные, опубликованные после 31 марта 2021 года, отражают расчет, описанный выше.

Доступ к этим историческим данным можно получить по предыдущим ставкам.

Информация о месячном пределе ставок будет публиковаться каждый 3-й понедельник каждого месяца. Если 3-й понедельник выпадает на федеральный праздник, информация о максимальной ставке будет опубликована на следующий рабочий день. Все опубликованные ставки и доходность основаны на информации, доступной на последний рабочий день конца предыдущего месяца (примечание: ставки и доходность, опубликованные 1 апреля 2021 г., основаны на информации, доступной по состоянию на 26 февраля 2021 г.).

1 Если учреждение стремится предложить продукт с несрочным сроком погашения, который не предлагается другим учреждением в пределах его местного рынка или для которого FDIC не публикует предельную национальную ставку, учреждение будет обязано использовать ставку, предлагаемую на следующий более низкий срок погашения для этого депозитного продукта, при определении применимого национального или местного предела ставки соответственно. Например, учреждение, желающее предложить 26-месячный депозитный сертификат, должно использовать ставку, предлагаемую для 24-месячного депозитного сертификата, чтобы определить применимый предел национальной или местной ставки.

Например, учреждение, желающее предложить 26-месячный депозитный сертификат, должно использовать ставку, предлагаемую для 24-месячного депозитного сертификата, чтобы определить применимый предел национальной или местной ставки.

2 Источник: S&P Capital IQ Pro; Финансовые данные SNL. Расчеты: FDIC. Ставки по сберегательным и процентным текущим счетам основаны на уровне продуктов на 2500 долларов, в то время как ставки денежного рынка и депозитные сертификаты представляют собой средние уровни продуктов на 10 000 и 100 000 долларов. Типы счетов и сроки погашения, опубликованные в этих таблицах, чаще всего предлагаются банками и филиалами, по которым у нас есть данные (сроки погашения).

3 Как отмечалось выше, при определении предела национальной ставки для определенного срока погашения Окончательное правило требует, чтобы FDIC рассчитывала 120 процентов текущей доходности по обязательствам Казначейства США с аналогичным сроком погашения плюс 75 базисных пунктов. Для сроков погашения, по которым Казначейство США публикует доходность, доходность казначейства (treasury.gov) в этом столбце — это доходность, публикуемая Казначейством США для соответствующего обязательства с таким же сроком погашения. Для сроков погашения, по которым Казначейство США не публикует доходность, доходность казначейства в этом столбце представляет собой опубликованную доходность казначейства для обязательства со следующим наименьшим сроком погашения, который рассматривается как аналогичная ставка, как это предусмотрено в Окончательном правиле. . Для депозитов без срока погашения, по которым нет сопоставимой доходности казначейства, используется доходность по действующей ставке по федеральным фондам (newyorkfed.org), публикуемой Федеральным резервным банком Нью-Йорка.

Для сроков погашения, по которым Казначейство США публикует доходность, доходность казначейства (treasury.gov) в этом столбце — это доходность, публикуемая Казначейством США для соответствующего обязательства с таким же сроком погашения. Для сроков погашения, по которым Казначейство США не публикует доходность, доходность казначейства в этом столбце представляет собой опубликованную доходность казначейства для обязательства со следующим наименьшим сроком погашения, который рассматривается как аналогичная ставка, как это предусмотрено в Окончательном правиле. . Для депозитов без срока погашения, по которым нет сопоставимой доходности казначейства, используется доходность по действующей ставке по федеральным фондам (newyorkfed.org), публикуемой Федеральным резервным банком Нью-Йорка.

4 Окончательное правило определяет срок погашения в 48 месяцев как срок погашения. Поскольку Казначейство США не публикует ставку для 48-месячных казначейских обязательств, применимая доходность казначейских обязательств составляет 36-месячное казначейское обязательство; см. сноску 3.

сноску 3.

Получайте оповещения по электронной почте при обновлении национальных тарифов.

Процентная ставка по депозиту: определение, фиксированная и фиксированная. Переменная

К

Юлия Каган

Полная биография

Джулия Каган — финансовый/потребительский журналист и бывший старший редактор отдела личных финансов Investopedia.

Узнайте о нашем редакционная политика

Обновлено 31 марта 2021 г.

Рассмотрено

Хадиджа Хартит

Рассмотрено Хадиджа Хартит

Полная биография

Хадиджа Хартит — эксперт по стратегии, инвестициям и финансированию, а также преподаватель финансовых технологий и стратегических финансов в ведущих университетах. Она была инвестором, предпринимателем и консультантом более 25 лет. Она является держателем лицензий FINRA Series 7, 63 и 66.

Она является держателем лицензий FINRA Series 7, 63 и 66.

Узнайте о нашем Совет по финансовому обзору

Что такое процентная ставка по депозиту?

Процентная ставка по депозиту выплачивается финансовыми учреждениями держателям депозитных счетов. Депозитные счета включают депозитные сертификаты (CD), сберегательные счета и самостоятельные депозитные пенсионные счета.

Это похоже на «депозитную ставку», которая может относиться к процентам, выплачиваемым на межбанковском рынке.

Ключевые выводы

- Процентная ставка по депозиту выплачивается финансовыми учреждениями владельцам депозитных счетов.

- Депозитные счета привлекательны для инвесторов как безопасное средство для сохранения их принципа, получения небольшой суммы фиксированных процентов и использования страховки.

- Фиксированные процентные ставки, гарантированные для определенных депозитных счетов, имеют тенденцию быть меньше по сравнению с переменной доходностью других финансовых механизмов.

- В случае некоторых самоуправляемых пенсионных счетов различные типы осуществляемых инвестиций могут включать недвижимость, взаимные фонды, акции, облигации и векселя.

- Финансовые учреждения поощряют долгосрочные депозиты не только для выгоды клиента за счет увеличенных процентов, но и потому, что это обеспечивает большую ликвидность для учреждения.

Процентные ставки по вкладам

Депозитные счета — это привлекательное место для хранения наличных для инвесторов, которым нужен безопасный инструмент для сохранения своего капитала, получения небольшой суммы фиксированных процентов и использования страховки, такой как FDIC и NCUA. Большинство инвестиционных портфелей резервируют небольшое количество денег, вложенных на депозитные счета, поскольку в большинстве случаев они обеспечивают ликвидность и сохранение капитала.

Способы применения процентных ставок по депозитам учреждениями

Финансовые учреждения обычно предлагают более выгодные ставки для счетов с большими остатками. Это используется в качестве стимула для привлечения ценных клиентов со значительными активами. В силу достижения более высокой процентной ставки, естественно, чем больше сумма депозита, тем больше доход с течением времени. Хотя это все еще может рассматриваться как подход к получению прибыли с более медленным ростом, такие счета могут обеспечить большую стабильность по сравнению с более волатильными финансовыми продуктами с высоким риском.

Это используется в качестве стимула для привлечения ценных клиентов со значительными активами. В силу достижения более высокой процентной ставки, естественно, чем больше сумма депозита, тем больше доход с течением времени. Хотя это все еще может рассматриваться как подход к получению прибыли с более медленным ростом, такие счета могут обеспечить большую стабильность по сравнению с более волатильными финансовыми продуктами с высоким риском.

Фиксированные процентные ставки, гарантированные определенными депозитными счетами, как правило, меньше по сравнению с более изменчивой доходностью других финансовых механизмов. Компромисс заключается в том, что владельцу счета гарантирован постепенный прирост его депозита по сравнению с возможностью внезапной прибыли или даже убытков в еще больших масштабах. Например, депозитный сертификат с фиксированной процентной ставкой гарантирует заявленный доход, когда счет достигает срока погашения. Существуют также учетные записи CD, которые предлагают переменные ставки, но, как правило, это продукты без риска.

В случае некоторых самоуправляемых пенсионных счетов различные типы осуществляемых инвестиций могут включать недвижимость, взаимные фонды, акции, облигации и векселя.

Банки, кредитные союзы и другие финансовые учреждения, как правило, предлагают конкурентоспособные процентные ставки по этим депозитам, чтобы лучше привлекать клиентов. В зависимости от продукта процентные ставки по депозитам премиум-класса могут быть доступны только при определенных условиях, таких как минимальный баланс и, возможно, максимум. Для некоторых счетов также требуется установленный период времени — шесть месяцев, один год или несколько лет, — в течение которого деньги должны оставаться на депозите и не могут быть доступны владельцу счета. Если доступ к депозиту осуществляется досрочно, могут быть начислены штрафы и сборы, включая потенциальную потерю согласованной процентной ставки, если остаток на счете упадет ниже минимума.

Финансовые учреждения поощряют долгосрочные депозиты не только для выгоды клиента за счет увеличения получаемых процентов, но и потому, что это обеспечивает большую ликвидность для учреждения.

Об авторе