Профессиональный стандарт бухгалтер: Страница не найдена

Профессиональный стандарт «Бухгалтер» 2019

14 Октября 2019Какое образование и опыт работы нужен бухгалтеру в 2019 году по новому стандарту.

21 февраля 2019 года Минтрудом Российской Федерации (РФ) утвержден Приказ об утверждении профессионального стандарта «Бухгалтер». Приказ утверждает новый профессиональный стандарт бухгалтера и признает утратившим силу более ранний от 2014 года.

Новый утвержденный профстандарт «Бухгалтера» уточняет требования к квалификации, опыту работы и образованию.

Ниже рассмотрим опыт работы и уровень образования, требуемый для работы бухгалтером на разных профессиональных уровнях, а также рекомендации по своевременному повышению квалификации.

|

Специалист |

|

Опыт работы |

|

Группа А

Специалист по ведению бухгалтерского учета, бухгалтер. |

Среднее профессиональное образование или дополнительное профобразовании по специальным программам к непрофильному среднему образованию.

Обязательным требованием является знание программ для ведения бухгалтерского учета, например 1С:Бухгалтерия предприятия. |

Для получения категории, требуется опыт работы в более низкой должности не менее 1 года. |

|

Группа В Главный бухгалтер, начальник отдела бухучета. |

Бакалавриат высшего профильного образования; Бакалавриат высшего непрофильного образования и дополнительное профессиональное образование по программе профессиональное переподготовке;

Среднее профессиональное профильное образование.

Среднее профессиональное непрофильное и дополнительное профессиональное образование. |

Для получения руководящей должности, бухгалтеру с высшим образованием понадобиться опыт работы бухгалтером более 5 лет. А для специалиста, имеющего среднее образование — не менее 7 лет опыта работы бухгалтером. Необходимо проходить программы повышения квалификации в объеме не менее 120 часов за три последовательных календарных года или не менее 20 часов каждый год. |

|

Группа С Главный бухгалтер, работающий в компаниях, которые имеют филиалы. |

Высшее — магистратура или специалитет; Высшее непрофильное — магистратура (специалитет) и дополнительное профессиональное образование

Обязательным требованием является знание программ для ведения бухгалтерского учета, например 1С:Бухгалтерия предприятия. Необходимы знания правил защиты информации. |

Для получения должности главного бухгалтера в компании имеющую филиалы, необходимо иметь стаж работы на руководящих должностях не менее 5 лет.

|

|

Группа D Специалист, который сдают консолидированную отчетность. |

Аналогично группе С. |

Для замещения должности специалисту необходимо отработать на руководящей должности связанной с подготовкой бухгалтерской отчетности или аудиторской деятельностью не менее 5 лет из крайних 7 лет трудовой деятельности. Если у специалиста высшее профильное образование, то не менее трех лет из крайних пяти на аналогичных должностях.

Специалистам рекомендуется проходить курсы повышения квалификации продолжительностью не менее 20 часов 1 раз в год, для поддержания компетентности. |

|

Группа Е Консультант по ведению бухгалтерского учета. |

Аналогично группе С. |

Аналогичны группе D.

При этом специалисту необходимо не реже 1 раз в три года проходить курсы повышения квалификации. |

Итак, рассмотренные выше требования к занимаемым должностям необходимо соблюдать, так велит новый утвержденный профстандарт «Бухгалтера». При этом для профессионального роста необходимо проходить курсы повышения квалификации длительностью не менее 20 часов 1 раз в год.

Данные курсы вы можете освоить в Учебном центре АСП. На курсах вы сможете освоить теорию бухгалтерского учета (32 часа), а также обучиться работать в программе 1С:Бухгалтерия (40 часов), знания которой необходимы даже на самых первых ступеньках карьерного роста бухгалтера. После курсов мы выдаем удостоверение о повышении квалификации, необходимое бухгалтерам крупных и государственных компаний.

После курсов мы выдаем удостоверение о повышении квалификации, необходимое бухгалтерам крупных и государственных компаний.

Запишитесь на обучение по телефону 222-12-12.

Дата создания

15.04.2021

Возможно, Вас так же заинтересует:

Вопросы и ответы по профстандарту

Профессиональный стандарт «Бухгалтер» утвержден приказом Министерства труда и социальной защиты Российской Федерации от 22.12.2014 № 1061н.

Профессиональный стандарт «Внутренний аудитор» утвержден приказом Министерства труда и социальной защиты Российской Федерации от 24.06.2015 № 398н.

Отвечает М.

С. Маслова — директор департамента Министерства труда и социальной защиты http://www.rosmintrud.ru/labour/20/45

С. Маслова — директор департамента Министерства труда и социальной защиты http://www.rosmintrud.ru/labour/20/45Профстандарт может быть ориентиром для работодателя при определении наименования должностей и специальностей, трудовых функций работников. В профстандарте указаны требования к образованию специалиста, выполняющего определенную трудовую функцию: необходимое основное и дополнительное образование.

Все это может быть полезно и работодателю, и работнику. Работодателю удобно подбирать сотрудников в зависимости от своих бизнес-процессов, ставить им задачи, планировать развитие и обучение персонала.

А работник может увидеть, соответствует ли он квалификационным требованиям, насколько он востребован на рынке труда. Он понимает, может ли рассчитывать на повышение по службе, прибавку к зарплате. С помощью профстандарта он может спланировать свою карьеру у одного работодателя или перейти к другому. Он понимает, чему еще нужно обучиться, чтобы быть успешным.

Отвечает М.С. Маслова — директор департамента Министерства труда и социальной защиты http://www.rosmintrud.ru/labour/20/45

Один профстандарт может объединять разные должности, участки работы, разные уровни квалификации, это комплексный документ. Он более четко и подробно описывает трудовую деятельность, чем квалификационный справочник.

Отвечает М.С. Маслова — директор департамента Министерства труда и социальной защиты http://www.rosmintrud.ru/labour/20/45

Если Закон о бухгалтерском учете предусматривает какие-то особые требования к бухгалтерам, то соответствующие требования, содержащиеся в профстандарте, являются обязательными. Так, Закон устанавливает требования к уровню образования главных бухгалтеров некоторых организаций, например открытых акционерных обществ, страховых организаций. Имеются особые требования, например, к образованию главных бухгалтеров кредитных организаций.

Так, Закон устанавливает требования к уровню образования главных бухгалтеров некоторых организаций, например открытых акционерных обществ, страховых организаций. Имеются особые требования, например, к образованию главных бухгалтеров кредитных организаций.

Профстандарт «Бухгалтер» устанавливает также минимальные требования к любому бухгалтеру, в том числе начинающему. Для любого бухгалтера необходимо среднее специальное образование по направлениям подготовки «Экономика и управление». Если образование специалиста не соответствует этому направлению, то обязательным является наличие дополнительного профессионального образования по специальным программам.

Отвечает М.С. Маслова — директор департамента Министерства труда и социальной защиты http://www.rosmintrud.ru/labour/20/45

В ТК нет такого основания для расторжения трудового договора с работником, как несоответствие его требованиям профстандартов. И если работник добросовестно выполняет свои обязанности, прошел аттестацию, то уволить его нельзя. Уволить работника можно лишь по результатам проведенной аттестации, если он не соответствует занимаемой должности.

И если работник добросовестно выполняет свои обязанности, прошел аттестацию, то уволить его нельзя. Уволить работника можно лишь по результатам проведенной аттестации, если он не соответствует занимаемой должности.

Такая ситуация, мы надеемся, напротив, станет стимулом для работодателя направить работника на обучение, особенно если работодатель собирается перевести работника на более высокую должность. Работник получит необходимое образование и будет соответствовать требованиям профстандарта.

Отвечает М.С. Маслова — директор департамента Министерства труда и социальной защиты http://www.rosmintrud.ru/labour/20/45

При отсутствии профессиональной подготовки по направлению «Экономика и управление» специалист должен проработать не менее 3 лет в области учета и контроля, например счетоводом. А если у специалиста есть профессиональное образование, то опыт работы по специальности не требуется.

А если у специалиста есть профессиональное образование, то опыт работы по специальности не требуется.

Отвечает М.С. Маслова — директор департамента Министерства труда и социальной защиты http://www.rosmintrud.ru/labour/20/45

Не стоит копировать положения профстандартов в свои должностные инструкции слово в слово. Применять профстандарты надо с учетом конкретной ситуации, конкретных задач и технологий именно на вашем предприятии. Кадровым службам работодателей следует проанализировать должностные инструкции и скорректировать их с учетом профстандарта исходя из конкретных задач на конкретном рабочем месте.

Отвечает М.С. Маслова — директор департамента Министерства труда и социальной защиты http://www.rosmintrud.ru/labour/20/45

Обязательно. Сейчас действует уже 15 профильных Советов по профессиональным квалификациям при Национальном совете при Президенте РФ по профессиональным квалификациям — в области сварки, финансового рынка, наноиндустрии, жилищно-коммунального хозяйства, строительства, индустрии гостеприимства, информационных технологий, железнодорожного транспорта, лифтового хозяйства, здравоохранения, электроэнергетики, машиностроения, судостроения, нефтегазовой отрасли, атомной энергии. Скоро начнут работу еще два Совета — в области автомобилестроения и целлюлозно-бумажной, мебельной, деревообрабатывающей промышленности. Постоянная актуализация уже действующих профстандартов и их обновление — одна из задач этих Советов.

Отвечает заместитель министра труда и социальной защиты Любовь Ельцова http://www.rosmintrud.ru/labour/20/53

Изменения, связанные с внедрением профессиональных стандартов, вносились в Трудовой кодекс РФ и Федеральный закон от 29 декабря 2012 г. № 273-ФЗ (далее – Закон № 273-ФЗ) начиная с 2012 года. Вопросы применения профстандартов отражены в Трудовом кодексе в статьях, регулирующих содержание трудового договора, оплату труда, прием на работу, профессиональную подготовку кадров. А сами профстандарты учитываются при разработке федеральных государственных образовательных стандартов и программ профессионального обучения (ч. 7 ст. 11 Закона № 273-ФЗ). Поэтому можно сказать, что необходимая законодательная база уже создана. Хотя в перспективе по мере применения профстандартов, возможно, возникнет потребность в каких-либо изменениях.

Поэтому можно сказать, что необходимая законодательная база уже создана. Хотя в перспективе по мере применения профстандартов, возможно, возникнет потребность в каких-либо изменениях.

Профстандарты – это не локальные нормативные акты работодателя. Это ведомственные нормативные акты. Их требования аналогичны квалификационным характеристикам ЕКС и ЕТКС. Но отличие профстандартов в том, что это современные документы, они расширяют актуальные представления о необходимых работнику знаниях и умениях. Изменения в них следует вносить каждые три года в связи с изменением техники и технологии.

Отвечает заместитель министра труда и социальной защиты Любовь Ельцова http://www.rosmintrud.ru/labour/20/53

В действующем законодательстве предусмотрены механизмы оценки квалификации. Согласно Трудовому кодексу работодатель вправе провести аттестацию работников, чтобы установить соответствует ли уровень квалификации сотрудника занимаемой должности или выполняемой работе. Аттестация является правом работодателя, но не его обязанностью.

Аттестация является правом работодателя, но не его обязанностью.

Также существуют отраслевые и нормативные правовые акты по вопросам оценки квалификации в тех видах деятельности, которые требуют особого государственного регулирования.

С целью проведения оценки квалификации работников на соответствие профстандартам Минтруд России разработал и внес в Государственную Думу проект Федерального закона № 1029618-6 «О независимой оценке квалификации». Он определит порядок оценки квалификаций на соответствие профстандартам с учетом принципа добровольного участия. Уполномоченные организации смогут проводить независимую оценку квалификации. Направить на нее работодатель сможет только при условии письменного согласия самого работника и на основании соответствующего договора между работодателем и работником. При этом на период прохождения оценки квалификации за работником сохраняются место работы и средняя заработная плата.

Особо отмечу, что в соответствии с трудовым законодательством ответственность и полномочия по принятию кадровых решений являются полномочиями работодателей. Необходимость подготовки работников и их дополнительного профессионального образования определяет сам работодатель (ст. 196 ТК РФ). Организовать обучение необходимо на условиях и в порядке, которые установлены коллективным договором, соглашениями, трудовым договором.

Необходимость подготовки работников и их дополнительного профессионального образования определяет сам работодатель (ст. 196 ТК РФ). Организовать обучение необходимо на условиях и в порядке, которые установлены коллективным договором, соглашениями, трудовым договором.

Отвечает заместитель министра труда и социальной защиты Любовь Ельцова http://www.rosmintrud.ru/labour/20/53

Образование и стаж сотрудников должны соответствовать требованиям профстандартов, когда с выполнением работы связано наличие льгот, гарантий и ограничений либо требования к ним установлены Трудовым кодексом, федеральными законами, нормативными правовыми актами Российской Федерации, определяющими оtablсобые условия допуска работника.

Никакие проверяющие органы не вправе требовать соответствия профстандартам. В Трудовом кодексе нет специального основания, по которому можно уволить работника, если его образование и стаж не соответствуют требованиям профстандарта.

Отвечает заместитель министра труда и социальной защиты Любовь Ельцова http://www.rosmintrud.ru/labour/20/53

Обязанности работников не могут автоматически изменяться в связи с принятием профессионального стандарта. Как правило, объективной основой для этого могут стать новые организационные или технологические условия труда. Например, введение новой технологии, структурная реорганизация производства и др. И даже в этих случаях изменение трудовой функции работника по инициативе работодателя не допускается (ст. 74 ТК РФ). Необходимо заключить соглашение между работников и работодателем, определив новые условия трудового договора (ст. 72 ТК РФ).

Нужно, так как необходимо будет получить документ государственного образца. Прохождение онлайн оценки квалификации позволит Вам заранее подготовиться и легче пройти оценку в будущем, т. к. тесты разработанные экспертами ЧОУ «Институт экономики и права» полностью соответствуют профстандартам.

к. тесты разработанные экспертами ЧОУ «Институт экономики и права» полностью соответствуют профстандартам.

Сертификат подтверждает соответствие профстандарту, при этом не является документом государственного образца, так как на сегодняшний день такого образца не существует.

Профессиональный стандарт «Бухгалтер»: выживет сильнейший

Мы решили углубиться в подробности документа и рассмотреть его наиболее важные нововведения, которые коснутся каждого финансового специалиста.

Данный стандарт раскрывает понятие профессионального бухгалтера как специалиста, который может быть допущен к работе на территории России, его квалификационного уровня и соответствующих должностных обязанностей.

Профессиональный стандарт важен, в первую очередь, для карьерного роста бухгалтера, поскольку он раскрывает направление его профессионального развития. Многие работодатели отмечают, что данные требования намного мягче, чем те, которые реально выдвигают сегодня на рынке труда. И, в общем, одобряют введение такого документа, на который отныне можно полагаться при решении многих кадровых задач компании. До сегодняшнего дня в России не было подобного документа, который мог хотя бы примерно очертить профессиональный портрет бухгалтера. «Благодаря» этому общий квалификационный уровень финансовых специалистов в стране сформировался весьма разношерстным: от профессионалов с высшим образованием и дополнительными сертификатами, до бухгалтеров без единого диплома, зато с богатым опытом, который измеряется десятилетиями. Что делать? Кому отдавать предпочтение? Первый закон бизнеса добрался и до бухгалтеров: чтобы держать на плаву свою конкурентоспособность, будь добр, занимайся, расти над собой как личность и профессионал каждый день.

Применяя данные нормы, работодателю станет намного легче определиться с направлением развития своих сотрудников, и тем самым он сможет вывести компанию на существенно новый конкурентоспособный уровень. Стандарт отлично дает понять, на какие области знаний бухгалтеров лучше обратить внимание и в какой мере финансового вознаграждения их оценивать.

Первый абзац проф. стандарта «Бухгалтер» даёт определение цели трудовой деятельности бухгалтера, а далее подробно рассматривает каждую должность — бухгалтер и главный бухгалтер — с описанием уровня необходимых знаний, опыта и функциональных трудовых обязанностей для каждого.

Основными трудовыми функциями Стандарт считает:

- Для должности «бухгалтер» — ведение бухгалтерского учета;

- Для должности «главный бухгалтер» — составление и предоставление финансовой отчетности.

Критерии и должностные обязанности бухгалтера

Образование: среднее профессиональное (по программам подготовки специалистов среднего звена) + дополнительное профессиональное образование по специальным программам.

Уровень наработанного опыта: не менее 3-х лет.

Трудовые обязанности:

- Принятие к учету первичных учетных документов о фактах хозяйственной жизни.

- Денежное измерение объектов бухгалтерского учета и текущая группировка фактов хозяйственной жизни.

- Итоговое обобщение фактов хозяйственной жизни.

Критерии и должностные обязанности главного бухгалтера

Образование: высшее или среднее профессиональное образование + дополнительные профессиональные курсы: программы повышения квалификации, программы профессиональной подготовки.

Уровень наработанного опыта: не менее 5-ти лет из последних семи календарных лет работы, связанной с ведением бухгалтерского учета, составлением бухгалтерской (финансовой) отчетности либо аудиторской деятельностью, при наличии высшего образования — не менее трех лет из последних пяти календарных лет.

Трудовые обязанности:

- Составление бухгалтерской (финансовой) отчетности.

- Составление консолидированной финансовой отчетности.

- Внутренний контроль ведения бух.учета и составления бухгалтерской (финансовой) отчетности.

- Проведение финансового анализа, бюджетирования и управления денежными потоками.

Обратим ваше внимание на последний пункт, так как он является тонкой гранью между должностью главного бухгалтера и финансового директора. Важно понимать, что привычная для нас зона рабочего комфорта никогда не даст тех результатов, о которых так давно мечтаем. Необходимы дополнительные знания и навыки, надёжными источниками которых сегодня могут быть курсы повышения квалификации бухгалтеров по таким направлениям как финансовый менеджмент, внутренний аудит, МСФО и управленческий учет.

Другая важная функция работы главного бухгалтера обязывает его осуществлять мониторинг законодательства о налогах и сборах, владеть оперативной информацией любых изменений, которые могут повлиять на структуру и порядок выполнения своих прямых обязанностей. Для предупреждения подобных сбоев в работе, работодатель или же сам бухгалтер может обратиться к сервису вебинаров, который предусматривают многие современные центры обучения финансовых специалистов.

Для предупреждения подобных сбоев в работе, работодатель или же сам бухгалтер может обратиться к сервису вебинаров, который предусматривают многие современные центры обучения финансовых специалистов.

Вебинары для бухгалтеров — это онлайн-трансляция тематического семинара с возможностью «наживо» задать вопрос лектору (эксперту), без необходимости выезда на место проведения мероприятия.

Запись вебинара всегда остаётся у слушателя навсегда для использования в личных целях.

Применение профессионального стандарта работодателями

Как мы упоминали выше, некоторые из указанных пунктов Стандарта окажутся полезными для работодателя в целях повышения уровня профессионализма своего коллектива и улучшения трудоспособности сотрудников в целом. А именно:

- При формировании кадровой политики и управлении персоналом.

Например, теперь можно более конкретно описать требования к персоналу при оформлении кадровой политики компании.

- При организации обучения.

Профстандарт предусматривает, что главный бухгалтер обязан владеть навыками работы с профильными компьютерными программами, которые необходимы для ведения бухгалтерского учета. Так же, документ прописывает и необходимые для сотрудника знания, без которых, по мнению авторов Стандарта, он не может быть допущен к выполнению своих должностных обязанностей. Работодатель может принять решение отправить сотрудника на соответствующие курсы повышения квалификации в той или иной области.

- При организации аттестации.

Оценивать уровень своих сотрудников работодатель так же теперь может, опираясь на критерии, прописанные в проф. стандарте, официально занеся их в «Положения о проведении аттестации».

- При разработке должностных инструкций.

Этот пункт трудового договора обычно включает в себя объем, содержание должностных обязанностей и требования к квалификации сотрудника и его должности. Теперь за основу при разработке должностных инструкций будет браться профессиональный стандарт. Это, как минимум, поможет избежать банальных повторений в обязанностях на разных уровнях выполнения работы.

Теперь за основу при разработке должностных инструкций будет браться профессиональный стандарт. Это, как минимум, поможет избежать банальных повторений в обязанностях на разных уровнях выполнения работы.

- При установлении систем оплаты труда

Теперь уровень зарплаты легко формировать, опираясь на квалификационные требования к сотруднику и его реальный опыт.

Бухгалтер не соответствует стандартам — имеют ли право уволить?

Важно: пока нет ни одного положения, обязывающего всех работодателей строго использовать Профессиональный стандарт «Бухгалтер». Зато чётко прописано, что нельзя применять данный документ во вред сотруднику.

Например, давно работающий бухгалтер после выхода Стандарта оказался не совсем подходящим под пункты документа. Однако, ст. 81 Трудового Кодекса РФ предусматривает, что эта ситуация не может повлечь за собой незамедлительное увольнение работника. Но, та же Статья 81 ТК РФ, п. 3, ч.1 говорит, что сотрудника можно уволить из-за недостаточной квалификационной подготовки, что подтвердится результатами обязательной аттестации.

Итог

Непростая задача стала как перед работодателями — использовать или нет, так и перед самими бухгалтерами — спешить ли соответствовать. Наверняка, каждый пункт документа так или иначе станет обязательным условием трудовых отношений, постепенно заменяя среднестатистического сотрудника на более квалифицированного, конкурентоспособного и настойчивого. Это можно расценивать по-разному: как стремление уничтожить пережитки СССР-овского прошлого или как попытку реального улучшения финансового управления в каждой, отдельно взятой компании. Но принять к сведению и поставить в личный план развития — стоит уже сегодня.

Используют ли в вашей компании профстандарт для оценки квалификации бухгалтеров?Профессиональный стандарт «Бухгалтер»

Тесты для бухгалтеров Бухгалтерский учет и отчетность

.

.

Профессиональный стандарт «Бухгалтер»

Приказом Минтруда России от 21. 02.2019 N 103н утвержден профессиональный стандарт «Бухгалтер».

02.2019 N 103н утвержден профессиональный стандарт «Бухгалтер».

В новом стандарте уточнены требования к образованию и опыту работы, предъявляемые к бухгалтерам, главным бухгалтерам и другим специалистам в области бухгалтерско-финансовой работы.

Новые наименования должностей

Установлены новые наименования должностей, профессий в зависимости от трудовых функций:

— бухгалтер I и II категории;

— начальник (руководитель, директор) отдела (управления, службы, департамента) бухгалтерского учета;

— начальник (руководитель, директор) управления (службы, департамента) консолидированной финансовой отчетности;

— директор по операционному управлению;

— директор по бухгалтерскому аутсорсингу;

— коммерческий директор;

— директор по развитию бизнеса.

.

.

.

Требования к квалификации

Новым стандартом установлены требования к программам повышения квалификации:

— не менее 120 часов за три последовательных календарных года, но не менее 20 часов в каждый год.

Чтобы стать бухгалтером, необходимо иметь среднее образование. Опыт работы теперь не требуется.

Однако для повышения категории без наличия опыта не обойтись. Повысить категорию бухгалтера можно не раньше чем через год работы по специальности.

Также появились и дополнительные требования к главным бухгалтерам. Чтобы работать главбухом, необходимо иметь шестой, седьмой или восьмой уровень квалификации.

Главбух седьмого и восьмого уровней обязан иметь высшее образование и проходить программы повышения квалификации.

Главным бухгалтерам и начальникам отделов бухучета необходимо наличие одного из следующих уровней образования:

высшего профильного образования – бакалавриата;

высшего образования (непрофильного) – бакалавриата и дополнительного профессионального образования – программы профессиональной переподготовки;

среднего профессионального образования – программы подготовки специалистов среднего звена;

среднего профессионального образования (непрофильного) – программы подготовки специалистов среднего звена и дополнительного профессионального образования – программы профессиональной переподготовки.

.

.

Тесты для бухгалтеров Бухгалтерский учет и отчетность Новости

Профессиональный стандарт бухгалтера в 2016 году

Модуль 9: ПРОФСТАНДАРТЫ

Модуль 9: ПРОФСТАНДАРТЫ Сведения об утвержденном профессиональном стандарте вносятся в реестр профессиональных стандартов, порядок создания и ведения которого устанавливает Минтруд России. Реестр размещается

Подробнее«П Р О Ф З А Щ И Т А»

АВТОНОМНАЯ НЕКОММЕРЧЕСКАЯ ОРГАНИЗАЦИЯ ЦЕНТР ПРАВОВОЙ ПОДДЕРЖКИ «П Р О Ф З А Щ И Т А» 129090, г. Москва, Протопоповский пер, д. 25, стр.1 E-mail: [email protected] Тел./факс (495) 688-50-38 www.ano-profzashita.ru

ПодробнееВЕРХОВНЫЙ СУД РОССИЙСКОЙ ФЕДЕРАЦИИ

ВЕРХОВНЫЙ СУД РОССИЙСКОЙ ФЕДЕРАЦИИ РЕШЕНИЕ ИМЕНЕМ РОССИЙСКОЙ ФЕДЕРАЦИИ Дело АКПИ14-965 г.москва 22 октября 2014 г. Верховный Суд Российской Федерации в составе судьи Верховного Суда Российской Федерации

ПодробнееВы спрашивали? Консультация юриста

Вы спрашивали? Консультация юриста Ванюков Игорь Викторович Юрисконсульт Иркутского института повышения квалификации работников образования Сегодня в сети действует ресурс информационный портал «Реализация

ПодробнееУДК Ю.А. Котлова,

180 УДК 378.657 Ю.А. Котлова, канд. экон. наук, доцент, доцент кафедры бухгалтерского учета и контроля Хабаровской государственной академии экономики и права ПРОФЕССИЯ «БУХГАЛТЕР» В СВЕТЕ НОВОГО ПРОФЕССИОНАЛЬНОГО

ПодробнееПОЛОЖЕНИЕ ОБ АТТЕСТАЦИИ РАБОТНИКОВ

Система менеджмента качества РАБОТНИКОВ Бийский (филиал) государственного образовательного учреждения высшего профессионального образования «Алтайский государственный технический университет им. И.И. Ползунова»

Подробнее1. Назначение и область применения

СОДЕРЖАНИЕ 1. Назначение и область применения… 3 2. Нормативно-правовая база… 3 3. Требования к построению, содержанию Должностной инструкции… 4 4. Порядок разработки, согласования Должностной инструкции…

ПодробнееТекст слайда. Текст слайда. Текст слайда

Текст слайда Текст слайда Текст слайда Текст слайда Текст слайда Текст слайда Текст слайда Текст слайда Текст слайда Текст слайда Текст слайда Текст слайда 1. Издание приказа о создании комиссии по

ПодробнееПорядок применения профессиональных стандартов «Бухгалтер»

Под профстандартом понимается характеристика квалификации, необходимой работнику для осуществления определенного вида профессиональной деятельности

11.08.2017Автор: Эксперт службы Правового консалтинга ГАРАНТ Наумчик Иван

Обязательно ли применение профессионального стандарта «Бухгалтер» в отношении работника, занимающего должность бухгалтера (не является главным бухгалтером) в государственном учреждении?

Рассмотрев вопрос, мы пришли к следующему выводу:

Применение профессионального стандарта «Бухгалтер» в отношении работника, занимающего должность бухгалтера в государственном учреждении, не является обязательным.

Обоснование вывода:

Согласно части второй ст. 195.1 ТК РФ под профессиональным стандартом понимается характеристика квалификации, необходимой работнику для осуществления определенного вида профессиональной деятельности. Квалификация работника — это уровень знаний, умений, профессиональных навыков и опыта работы работника (часть первая ст. 195.1 ТК РФ).

Профессиональные стандарты обязательны к применению в части требований к квалификации в случаях, когда ТК РФ, другими федеральными законами, иными нормативными правовыми актами РФ установлены требования к квалификации, необходимой работнику для выполнения определенной трудовой функции (часть первая ст. 195.3 ТК РФ) (смотрите, например, ст. 330.2 ТК РФ, ч. 1 ст. 46 Федерального закона N 273-ФЗ «Об образовании в РФ»). При этом под иными нормативными актами понимаются постановления и распоряжения Правительства Российской Федерации, приказы федеральных органов исполнительной власти, которые специально устанавливают требования к работникам, выполняющим те или иные трудовые обязанности, носящие нормативный правовой характер (например, приказы Минтранса России и другие) (смотрите п. 8 информации Минтруда РФ от 04.04.2016 N 14-0/10/В-2253 «По вопросам применения профессиональных стандартов» (далее — Информация Минтруда РФ), письмо Минтруда РФ от 05.04.2016 N 14-2/В-299).

Также профессиональные стандарты наряду с квалификационными справочниками применяются для определения соответствия наименования должностей, профессий или специальностей работников и квалификационных требований к ним наименованиям и требованиям, указанным в таких стандартах или справочниках, в случаях, когда в соответствии с ТК РФ, иными федеральными законами с выполнением работ по определенным должностям, профессиям, специальностям связано предоставление компенсаций и льгот либо наличие ограничений (часть вторая ст. 57 ТК РФ).

Таким образом, нормы трудового законодательства не обязывают работодателей применять в обязательном порядке профессиональные стандарты в отношении всех без исключения работников. Работодатели обязаны руководствоваться положениями профессиональных стандартов в части квалификационных требований только к определенным должностям (профессиям, специальностям, видам работ) в случаях, предусмотренных ст.ст. 57, 195.3 ТК РФ, то есть когда это прямо предусмотрено Трудовым кодексом РФ, иными федеральными законами и нормативно-правовыми актами, а также когда в соответствии с ТК РФ, иными федеральными законами с выполнением работ по данным должностям, профессиям, специальностям связано предоставление компенсаций и льгот либо наличие ограничений (смотрите п.п. 6 и 7 информации Минтруда РФ от 04.04.2016 N 14-0/10/В-2253 «По вопросам применения профессиональных стандартов», письмо Минтруда РФ от 26.12.2016 N 15-2/ООГ-4698).

Это в полной мере относится и к государственным учреждениям (п. 4 постановления Правительства РФ от 27.06.2016 N 584 «Об особенностях применения профессиональных стандартов в части требований, обязательных для применения государственными внебюджетными фондами Российской Федерации, государственными или муниципальными учреждениями, государственными или муниципальными унитарными предприятиями, а также государственными корпорациями, государственными компаниями и хозяйственными обществами, более пятидесяти процентов акций (долей) в уставном капитале которых находится в государственной собственности или муниципальной собственности» (далее — Постановление N 584)). В таком случае профессиональные стандарты применяются ими поэтапно на основе утвержденных указанными организациями с учетом мнений представительных органов работников планов по организации применения профессиональных стандартов (п. 1 Постановления Правительства N 584). Постановление N 584 не устанавливает для государственных учреждений никаких дополнительных случаев применения профстандартов, не предусмотренных ст. 195.3 ТК РФ. Данный нормативный акт лишь устанавливает необходимость осуществления мероприятий, направленных на обеспечение соответствия их работников требованиям профстандартов в тех случаях, когда они в соответствии с законодательством являются обязательными к применению в части требований к квалификации работников.

В остальных случаях характеристики квалификации, содержащиеся в профессиональных стандартах, будут применяться работодателями в качестве основы для определения требований к квалификации работников с учетом особенностей выполняемых работниками трудовых функций, обусловленных применяемыми технологиями и принятой организацией производства и труда (часть вторая ст. 195.3 ТК РФ, смотрите также письмо Федерального агентства научных организаций от 13.04.2016 N 007.18.1-14./СК-82 «О профессиональных стандартах»).

Анализ законодательства показывает, что обязательные требования к уровню образования и стажу работы установлены на сегодняшний день для главных бухгалтеров акционерных обществ, страховых организаций и негосударственных пенсионных фондов, акционерных инвестиционных фондов, управляющих компаний паевых инвестиционных фондов, иных экономических субъектов, ценные бумаги которых допущены к обращению на организованных торгах, органов управления государственных внебюджетных фондов, органов управления государственных территориальных внебюджетных фондов (ч. 4 ст. 7 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете»), главных бухгалтеров организаторов торгов (п. 1 ст. 6 Федерального закона от 21.11.2011 N 325-ФЗ «Об организованных торгах»), главных бухгалтеров операторов платежных систем (п. 2 ч. 9 ст. 15 Федерального закона от 27.06.2011 N 161-ФЗ «О национальной платежной системе»), главных бухгалтеров клиринговых организаций (п. 1 ст. 6 Федерального закона от 07.02.2011 N 7-ФЗ «О клиринге, клиринговой деятельности и центральном контрагенте») и главных бухгалтеров ряда других организаций. Аналогичное требование предъявляется к физическим лицам, ведущим бухгалтерский учет на основании договора об оказании услуг по ведению бухгалтерского учета (ч. 6 ст. 7 Закона N 402-ФЗ). Однако требований к уровню образования и стажу работы бухгалтеров государственных учреждений в законодательстве не содержится.

Также Трудовым кодексом РФ и другими федеральными законами не установлено ни предоставление компенсаций, ни наличие льгот или ограничений, связанных с осуществлением работы по названной должности.

Следовательно, учитывая положения части первой ст. 195.3 ТК РФ, применение профессионального стандарта «Бухгалтер», утвержденного приказом Минтруда РФ от 22.12.2014 N 1061н, бухгалтер государственного учреждения не должен в обязательном порядке соответствовать требованиям к образованию и стажу работы, содержащимся в указанном стандарте.

ГАРАНТ

Аттестация главного бухгалтера в соответствии с профессиональным стандартом «Бухгалтер»

Раздел 1. Профессиональные ценности и этика (10 часов).

Раздел 2. Бухгалтерский учет (192 часа).

Концептуальные основы бухгалтерского учёта и система нормативного регулирования бухгалтерского учёта в Российской Федерации.

Федеральные правила (нормы) формирования в бухгалтерском учёте информации и её раскрытия в бухгалтерской (финансовой) отчётности организации.

Основополагающие федеральные правила (нормы) составления и представления индивидуальной бухгалтерской (финансовой) отчётности.

Международные стандарты финансовой отчетности.5. Индивидуальная бухгалтерская (финансовая) отчётность и её анализ.

Раздел 3. Налогообложение (24 часа).

Раздел 4. Правовое регулирование хозяйственной деятельности (24 часа).

Раздел 5. Основы аудита (12 часов).

Раздел 6. Основы информатики и вычислительной техники (8 часов).

Подробная программа обучения высылается по запросу.

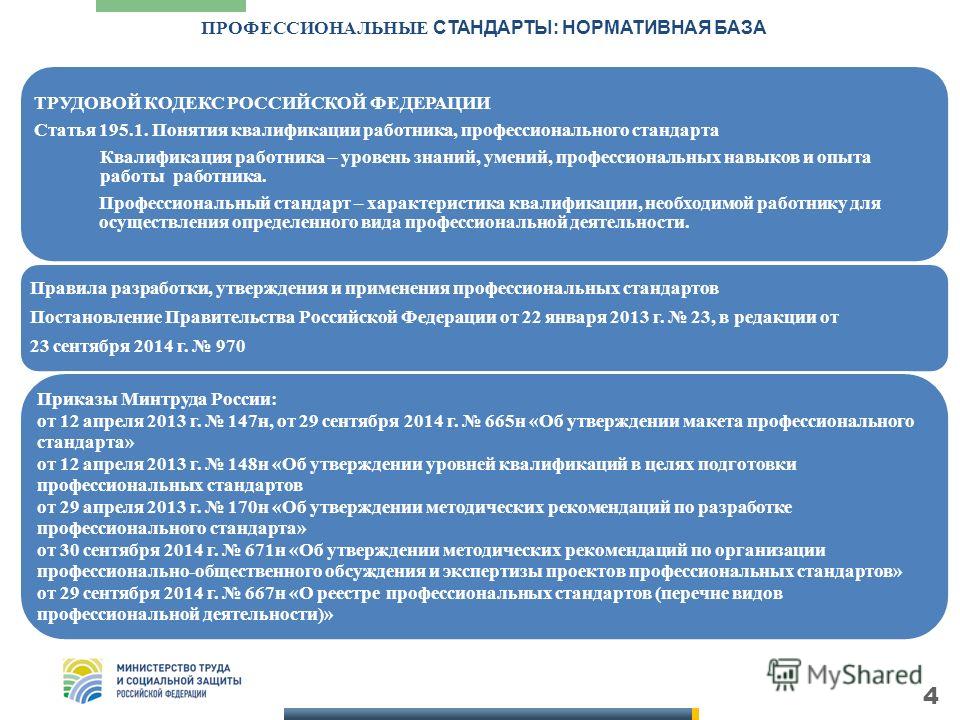

Профессиональный стандарт «Бухгалтер» (далее по тексту — Стандарт) — характеристика квалификации, необходимой работнику для осуществления профессиональной деятельности в области бухгалтерского учета. Стандарт разработан Некоммерческим партнерством «Институт профессиональных бухгалтеров и аудиторов России» (далее по тексту ИПБ России), утвержден приказом Министерства труда и социальной защиты Российской Федерации от 22.12.2014 № 1061н (зарегистрировано Министерством юстиции Российской Федерации 23.01.2015 № 35697).

Аттестация включает:

определение уровня образования, обучения и опыта практической работы претендента на основе представленных им документов;

определение уровня профессиональной подготовки претендента в ходе промежуточной аттестации;

Прохождение курса повышения квалификации

прохождение претендентом квалификационного экзамена ИПБ России.

Новый взгляд на этику и независимость

Долгожданный Кодекс этики профессиональных бухгалтеров International , включая Международные стандарты независимости , уже здесь. Совет по международным стандартам этики для бухгалтеров (IESBA), международный совет по установлению стандартов, отвечающий за разработку глобальных стандартов этики и независимости, долго и упорно работал над восстановлением своего этического кодекса. Что изменилось в кодексе IESBA и чем он стал лучше? Прежде чем ответить на этот вопрос, важно понять влияние кодекса на профессиональные бухгалтерские организации.

Стандарты IESBA существенно влияют на бухгалтерскую профессию во всем мире, в том числе в США. AICPA и другие профессиональные бухгалтерские организации по всему миру, включая Сертифицированный институт управленческих бухгалтеров (CIMA), являются «организациями-членами» Международной федерации бухгалтеров (IFAC), которые соглашаются (среди прочего) соблюдать стандарты, установленные при поддержке IFAC. доски, в том числе IESBA. (Для обсуждения Кодекса этики CIMA см. Врезку «Этика для членов CIMA.»)

Исполнительный комитет по профессиональной этике AICPA (PEEC) контролирует деятельность IESBA по установлению стандартов и может соответственно предлагать обновления Кодекса профессионального поведения AICPA . Кроме того, при оказании услуг в соответствии с Международными стандартами аудита (ISA) аудиторы должны применять Кодекс IESBA плюс любые национальные этические требования. Наконец, члены Форума фирм МФБ, ассоциации более крупных глобальных сетей аудиторских фирм, соглашаются принять политики и методологии, соответствующие Кодексу IESBA (см. Врезку «Форум по продвижению качества»).

СОЗДАНИЕ ЛУЧШЕГО КОДА

Это больше, чем просто редизайн, улучшения кода многогранны, охватывая структуру и применимость кода, концептуальную основу, форматирование, язык и ясность. Кодекс подчеркивает три ключевых послания «профессиональному бухгалтеру». Их:

- Соблюдать основные принципы ;

- Будьте независимы , если требуется; и

- Применяйте концептуальную основу для выявления, оценки и устранения угроз соответствию фундаментальным принципам.

Давайте рассмотрим каждый из них по очереди.

ОСНОВНЫЕ ПРИНЦИПЫ

Главной целью профессионального бухгалтера в соответствии с кодексом является соблюдение основополагающих принципов этического поведения, которые поддерживают его или ее долг перед общественными интересами. Основные принципы:

- Целостность;

- Объективность;

- Профессиональная компетентность и должная забота;

- Конфиденциальность; и

- Профессиональное поведение.

Все дороги в кодексе ведут к одному или нескольким из этих пяти принципов.

БУДЬТЕ НЕЗАВИСИМЫМ

Кодекс постоянно напоминает профессиональным бухгалтерам о необходимости быть независимыми при выполнении аудита, проверки или других услуг, обеспечивающих уверенность. Правила независимости всегда были частью кодекса, но теперь они перенесены в новый раздел, Международные стандарты независимости , который разделен на два подраздела (независимость при проведении аудита и проверок финансовой отчетности (Часть 4A) и независимость при проведении аудита финансовой отчетности). выполнение всех других услуг по выражению уверенности (Часть 4B)).Профессиональные бухгалтеры должны применять концептуальную основу для выявления, оценки и устранения угроз независимости. Независимость «ума» и «внешности» требует соблюдения основополагающих принципов честности и объективности. Новые и улучшенные положения помогают бухгалтерам применять концептуальную основу при работе с угрозами независимости в различных контекстах.

КОНЦЕПТУАЛЬНАЯ ОСНОВА

Кодекс постоянно напоминает профессиональным бухгалтерам о необходимости выявлять, оценивать и устранять угрозы соблюдению фундаментальных принципов с использованием концептуальной основы, которая требует от профессионального бухгалтера:

- Применять профессиональное суждение;

- Понимать факты и обстоятельства и быть готовым к изменению обстоятельств и новой информации; и

- Примените «разумный и информированный сторонний тест», чтобы полностью учесть проблемы, связанные с внешним видом.

Более четкие положения по ключевым темам, таким как конфликты интересов, профессиональное назначение, давление, а также подготовка и представление информации, иллюстрируют, как применять структуру в этих контекстах. Код вводит расширенный материал (факторы), чтобы помочь в применении концептуальной основы. Кроме того, теперь установлена более прочная связь между «угрозами» и соблюдением фундаментальных принципов и действиями, которые могут быть «гарантиями». Угрозы, мешающие профессиональному бухгалтеру соблюдать основополагающие принципы, могут создаваться широким спектром фактов и обстоятельств, включая интересы и отношения.Меры предосторожности — это действия, которые эффективно снижают до приемлемого уровня угрозы соблюдению основополагающих принципов. Кодекс также содержит новый материал о профессиональном суждении, который подчеркивает важность получения адекватного понимания фактов и обстоятельств при вынесении профессионального суждения.

ПОВЫШЕННАЯ ЯСНОСТЬ

Обновленный и реструктурированный код упрощает чтение и понимание текста. IESBA считает, что повышенная ясность также будет способствовать правоприменению со стороны профессиональных органов и регулирующих органов.Вот почему. Код четко отличает «требования» («R» — первая цифра в цитировании; например, R510.4) от «материала заявки» (который включает «A» в цитате; например, 510,4 A1) в каждом предметная область. Требования — это общие и конкретные обязательства, налагаемые на профессионального бухгалтера соблюдением основополагающих принципов в данной предметной области; они обычно используют термин должен . В материалах приложения требования помещаются в контекст и приводятся факторы, объяснения, предлагаемые действия, иллюстрации или другие рекомендации, которые помогают профессиональному бухгалтеру соблюдать кодекс.

Следующее краткое изложение двух положений кодекса иллюстрирует различие между требованиями и материалом заявки:

- R510.4: Это требование указывает физических и юридических лиц, которые могут не иметь прямого финансового интереса в клиенте по аудиту, включая всех партнеров, практикующих в офисе, в котором партнер по аудиту выполняет задание.

- 510,4 A1: В данном заявочном материале рассматривается ситуация, в которой партнер по аудиту назначается в офис A, а аудиторский персонал проводит аудит в офисе B.Здесь кодекс рекомендует профессиональным бухгалтерам использовать суждение при определении «практического офиса», другие партнеры которого будут подпадать под действие требования R510.4.

Этот подход, зародившийся в Международных стандартах аудита и примененный в проекте обеспечения ясности Совета по стандартам аудита AICPA, знаком многим профессиональным бухгалтерам.

IESBA также разъяснила, «кому» поручено выполнять действия в коде, что не всегда было очевидно в существующем коде. Наконец, кодекс более четко связывает требование использовать концептуальную основу для соответствия фундаментальным принципам и делает предельно ясным, что профессиональный бухгалтер должен прекратить сотрудничество с работодателем или клиентом или прекратить его участие, либо вообще не начинать профессиональную деятельность, когда меры предосторожности не снижают угрозы до приемлемого уровня.

ИЗМЕНЕНИЯ В КОНСТРУКЦИИ

Новый код структурирован, как показано на рисунке «Структура нового кода».

Новая структура кода

Стандарты бухгалтерской этики и добросовестности | Малый бизнес

Кимберли Леонард Обновлено 1 февраля 2019 г.

Ни один бизнес не свободен от этического поведения и практики. Однако те, кто имеет дело с деньгами и конфиденциальной личной и корпоративной информацией, должны придерживаться строгих стандартов этики и честности.Совершенно необходимо завоевать и сохранить доверие клиентов, коллег и деловых партнеров. Честность обычно считается одним из компонентов этических стандартов бухгалтерской практики.

Профессиональные навыки и компетенция

Бухгалтерский учет — это карьера, ориентированная на детали, которая требует знаний и навыков для правильного выполнения работы. Ошибки приводят к проблемам с инвесторами, деловыми партнерами, финансовыми кредиторами и Налоговой службой. Совершенно необходимо, чтобы любой, кто работает в бухгалтерском учете на любом уровне, понимал, что требуется от работы и как правильно ее выполнять.

Конфиденциальность информации

Бухгалтеры видят хорошие, плохие и уродливые стороны компании или финансового положения человека. Клиенты имеют право знать, что эта информация хранится в строжайшей конфиденциальности и передается другим специалистам только в том случае, если для решения конкретной проблемы требуется консультация. Несоблюдение конфиденциальности информации может привести к плохой рекламе и возможной диффамации компании или человека. Это также может открыть дверь для мошенничества, кражи личных данных и других незаконных действий, если информация будет передана не тем сторонам.

Стандарты честности и добросовестности

Добросовестность охватывает множество различных этических стандартов, которые включают честность и профессиональное поведение при любых обстоятельствах. Бухгалтер всегда должен представлять факты объективно и воздерживаться от искажения информации, вводящей в заблуждение. Бухгалтер, не демонстрирующий высокого уровня порядочности, не заслуживает доверия и теряет доверие клиентов.

Независимость и объективность

Большинство бухгалтеров являются партнерами или имеют лицензию на консультирование клиентов по вопросам инвестирования и финансовых услуг.Важно, чтобы бухгалтеры сохраняли фидуциарную ответственность, искали объективное решение и предоставляли консультации, основанные на этой объективности. В индустрии финансовых услуг возникла серьезная проблема, когда продукты рекомендовали клиентам просто потому, что они обеспечивали наибольшее вознаграждение консультанту. Бухгалтеры должны быть объективными и иметь независимую точку зрения, тем более, что они имеют дело с финансовыми деталями компании.

Профессионализм и поведение

Профессионализм — это стандарт, выходящий за рамки офиса.Будь то деловое мероприятие или вечеринка, поддержание профессионального поведения — хорошее дело. Бухгалтеры должны быть законопослушными гражданами, у которых нет вредных привычек, таких как азартные игры, которые могут поставить их в рискованное положение и скомпрометировать информацию о клиенте. Никто не доверяет бухгалтеру, который напивается на вечеринке и начинает распространять информацию, которая, вероятно, связана со стандартами конфиденциальности.

Как новый этический кодекс повлияет на ваши стандарты

CPAJ:

В тех юрисдикциях, которые приняли кодекс, профессиональные бухгалтеры — как на предприятиях, так и в публичной практике — подчиняются новому глобальному стандарту обращения и отчетности подозрение на несоблюдение законов и постановлений, известное как NOCLAR.Вы можете объяснить NOCLAR?

Thomadakis:

NOCLAR является частью пересмотра реструктурированного кода. Это серьезный шаг вперед в том, что касается цели кодекса служить общественным интересам и рассматривать бухгалтерскую профессию как профессию, которая также должна служить общественным интересам. Причина, по которой мы работали над этим стандартом — и мы работали над этим стандартом долгое время, потому что это было непросто — заключалась в том, что существовало мнение, что несоблюдение законов и правил является источником очень серьезных дилемм для практикующих. бухгалтер, будь он или она аудитором или бухгалтером в бизнесе или правительстве.Стандарт — и позвольте мне сказать, что это потому, что многие люди обеспокоены этим, — на самом деле не налагает на бухгалтера обязательства искать несоблюдение. Это стандарт, который гласит, что нельзя игнорировать несоблюдение требований, о которых вы начинаете осознавать.

Вы должны что-то делать. Мы знаем, что многие бухгалтеры — аудиторы или другие — были в конфликте, когда узнали о несоблюдении. И они толком не знали, как на это реагировать, потому что в этическом кодексе об этом ничего не сказано.Ясно, что основной принцип гласит, что вы должны что-то делать, но вам нужно больше указаний. Именно это и делает стандарт NOCLAR. Он дает руководство, описывая процесс, которому должен следовать либо аудитор — а это более требовательный процесс для аудитора, — либо профессиональный бухгалтер в бизнесе, когда им становится известно о несоблюдении законов и нормативных актов.

Второй момент заключается в том, что NOCLAR имеет отношение не только к несоблюдению, которое влияет на финансовую отчетность.Это также связано с несоблюдением, которое влияет на непрерывный характер деятельности фирмы или может привести к серьезному ущербу для заинтересованных сторон, значительному ущербу. Итак, нарушение экологического законодательства, налогового законодательства, законов об общественном здравоохранении.

У нас много примеров скандалов в тех сферах, которые освещает NOCLAR. Это был мой второй момент: это не ограничивается только финансовой отчетностью. С этим связано то, что NOCLAR отвечает на многие вопросы, вызывающие озабоченность по всему миру в связи с коррупцией и взяточничеством. Многие международные организации, такие как, например, ОЭСР [Организация экономического сотрудничества и развития], приветствовали этот стандарт, потому что он очень важен не только для практики бухгалтеров в бизнесе, но также для государственного сектора и правительств.

Мой третий пункт — это основной процесс. NOCLAR заявляет, что для аудитора, когда он узнает и завершает поиск фактов, чтобы увидеть, есть ли потенциальный существенный ущерб, его или ее первая обязанность — уведомить руководство или лиц, отвечающих за корпоративное управление в организации, и попросить их смягчить или исправить несоответствие. Следующий шаг — оценить этот ответ. И следующий шаг — принять решение о том, нужны ли дальнейшие действия. И затем, в этот момент, конечно, есть возможность раскрыть информацию не общественности, а соответствующему государственному органу, при условии, что он есть.

Итак, это один маршрут, но он может быть трудным по разным причинам. В этом случае стандарт гласит, что бухгалтер имеет право отказаться от задания, но также обязан сообщить причину этого ухода своему преемнику.

Так структурирован стандарт. Я бы посоветовал людям прочитать его внимательно, потому что иногда впечатления бывают поверхностными, и нужно видеть, как стандарт структурирован, чтобы учесть такие элементы, как риск судебного разбирательства и защиту, которую имеет бухгалтер или аудитор от судебных разбирательств.

Очевидно, что из стандарта следует, что правительство должно обеспечить защиту информаторов или другую правовую защиту для бухгалтера, который выполняет эти шаги. Это один из факторов. В некоторых юрисдикциях может быть фактор личной безопасности. Понятно, что это нужно учитывать.

Стандарт хорошо продуман. Он очень уравновешенный. Он очень соразмерен, но указывает четкий путь, отвечающий общественным интересам. Он предлагает поддержку этическому бухгалтеру, который столкнулся с этой дилеммой и хочет знать, как действовать дальше.

Я обращаю внимание на то, что даже в тех юрисдикциях, где уже существует раскрытие в соответствии со стандартом государственных органов, NOCLAR по-прежнему дает указания о том, как действовать и какие шаги следует предпринять. Таким образом, это полезно даже в тех юрисдикциях, где в законе есть фраза или предложение: «Вы должны раскрывать информацию на этих условиях». Это дает руководство о том, как действовать.

Общественные ожидания меняются, и существует общее ощущение, что ожидания этичного поведения растут.

Наконец, и это связано с разговорами по всему миру о NOCLAR, потому что все обеспокоены и у всех есть законы о конфиденциальности, позвольте мне перейти к вопросу конфиденциальности. Конфиденциальность — один из основополагающих принципов кодекса. Но, конечно, основные принципы не претендуют на то, чтобы сказать, что конфиденциальность — это способ скрыть несоблюдение. Это не было бы этическим принципом. Конфиденциальность — это то, что, если она создает дилемму для этического бухгалтера, делать это или делать то, требует руководства.Мы считаем, что стандарт предлагает руководство. Но это правда, что в некоторых юрисдикциях существуют законы о конфиденциальности, которые гласят: «Вы не можете нарушить конфиденциальность». Стандарт все еще можно использовать, потому что он включает в себя многое другое, особенно первую часть процесса, когда вы информируете руководство и просите руководство исправить или смягчить несоблюдение. Мы призываем различные юрисдикции по всему миру, в том числе здесь, в Соединенных Штатах, принять стандарт, чтобы вы могли, по крайней мере, применить ту часть, которая не связана с раскрытием информации государственным органам.И в то же время мы призываем правительства отказаться от конфиденциальности как юридического ограничения в случаях, когда обход конфиденциальности явно служит общественным интересам.

CPAJ:

CPA несколько уникальны среди профессионалов тем, что их клиент, в конечном счете, представляет общественный интерес. Как это влияет на конфиденциальность?

Thomadakis:

Я должен спросить: кто является клиентом аудитора? Клиент аудитора не обязательно является менеджментом. Да, ему платят, но клиент — это инвесторы, заинтересованные стороны.

Конфиденциальность для аудиторов — это не то, что мы обычно говорим. Клиент — это заинтересованные стороны. И именно стейкхолдеров NOCLAR пытается защитить.

Сертифицированный бухгалтер (CPA) Определение

Что такое сертифицированный бухгалтер (CPA)?

Сертифицированный бухгалтер-бухгалтер (CPA) — это обозначение, присвоенное Американским институтом сертифицированных общественных бухгалтеров (AICPA) лицам, которые сдали Единый экзамен CPA и соответствуют требованиям к образованию и опыту.Обозначение CPA помогает обеспечить соблюдение профессиональных стандартов в сфере бухгалтерского учета. В других странах есть сертификаты, эквивалентные обозначению CPA, в частности, статус дипломированного бухгалтера (CA).

Ключевые выводы

- Сертифицированный бухгалтер (CPA) должен соответствовать требованиям к образованию, работе и экзаменам, в том числе иметь степень бакалавра в области делового администрирования, финансов или бухгалтерского учета и пройти 150 часов обучения.

- Другие требования для присвоения статуса CPA включают наличие двух или более лет опыта работы в сфере бухгалтерского учета и сдачу Единого экзамена CPA, проводимого Американским институтом сертифицированных бухгалтеров (AICPA).

- CPA обычно занимают различные должности в области государственного и корпоративного учета, а также руководящие должности, такие как контролер или главный финансовый директор (CFO).

Понимание сертифицированных бухгалтеров (CPA)

Для получения статуса сертифицированного аудитора (CPA) требуется степень бакалавра в области делового администрирования, финансов или бухгалтерского учета. Частные лица также должны пройти 150 часов обучения и иметь не менее двух лет опыта работы в области бухгалтерского учета.CPA должны сдать сертификационный экзамен, требования которого различаются в зависимости от штата. Кроме того, для сохранения статуса CPA необходимо ежегодно проходить определенное количество часов непрерывного образования.

У CPA есть широкий спектр возможностей карьерного роста в области бухгалтерского учета в государственном или корпоративном секторе. Лица, имеющие статус CPA, также могут занимать руководящие должности, такие как контролеры или финансовые директора (CFO).

CPAs известны своей ролью в подготовке налога на прибыль, но могут специализироваться во многих других областях, таких как аудит, бухгалтерский учет, судебно-медицинский учет, управленческий учет и информационные технологии.Обозначение CPA стало более важным после Закона Сарбейнса-Оксли (SOX) 2002 года.

Сертифицированные бухгалтеры подчиняются этическому кодексу. Скандал с Enron — пример того, как CPA не соблюдают такой кодекс. Руководители компании Arthur Andersen и бухгалтеры были обвинены в незаконных и неэтичных методах ведения бухгалтерского учета. Федеральные законы и законы штата требуют, чтобы CPA сохраняли независимость при проведении аудитов и проверок. Консультируя в Enron, CPA Артур Андерсен не поддерживал независимость и оказывал консалтинговые и аудиторские услуги, что нарушает этический кодекс CPA.

APCIA требует, чтобы все обладатели статуса CPA соблюдали Кодекс профессионального поведения, который устанавливает этические стандарты, которых должны придерживаться CPA.

Типы CPA

CPAs обычно заканчивают как своего рода бухгалтер. То есть они составляют, поддерживают и проверяют финансовую отчетность и связанные с ней транзакции для компаний. Многие CPAs подают налоговые формы или декларации для физических и юридических лиц. CPA могут проводить аудиты и подписывать их.

Обозначение CPA не требуется для работы в корпоративной бухгалтерии или для частных компаний. Однако бухгалтеры, — лица, работающие в фирмах, таких как Deloitte или Ernst & Young, которые предоставляют бухгалтерские и налоговые услуги предприятиям, — должны иметь статус CPA.

История дипломированного бухгалтера (CPA)

В 1887 году 31 бухгалтер создал Американскую ассоциацию общественных бухгалтеров (AAPA), чтобы определить стандарты морали для бухгалтерской отрасли и U.S. Стандарты аудита для местных, государственных и федеральных органов власти, частных компаний и некоммерческих организаций. Несколько раз переименовываемая в течение многих лет, с 1957 года организация была известна как Американский институт сертифицированных бухгалтеров (AICPA), а также выдает сертификационные экзамены CPA. Первые CPA получили лицензии в 1896 году.

В 1934 году Комиссия по ценным бумагам и биржам (SEC) потребовала от всех публично торгуемых компаний подавать периодические финансовые отчеты, одобренные представителями бухгалтерской индустрии.AICPA устанавливал стандарты бухгалтерского учета до 1973 года, когда был создан Совет по стандартам финансового учета (FASB) для установления стандартов для частных компаний.

Отрасль бухгалтерского учета процветала в конце 1990-х годов благодаря тому, что крупные бухгалтерские фирмы расширили свои услуги, включив в них различные формы консалтинга. Скандал с Enron в 2001 году привел к серьезным изменениям в бухгалтерской отрасли, включая тот факт, что Arthur Andersen, одна из ведущих бухгалтерских фирм страны, прекратила свою деятельность.В соответствии с Законом Сарбейнса-Оксли, принятым в 2002 году, бухгалтеры подвергались более жестким ограничениям в отношении их консультационных заданий.

Определение бухгалтера

Что такое бухгалтер?

Термин бухгалтер относится к профессионалу, который выполняет бухгалтерские функции, такие как анализ счетов, аудит или анализ финансовой отчетности. Бухгалтеры работают с бухгалтерскими фирмами или с отделами внутреннего бухгалтерии крупных компаний. Они также могут создавать свои собственные индивидуальные практики.После выполнения государственных требований к обучению и тестированию эти специалисты проходят сертификацию национальных профессиональных ассоциаций.

Ключевые выводы

- Бухгалтер — это профессионал, выполняющий такие бухгалтерские функции, как анализ счетов, аудит или анализ финансовой отчетности.

- Бухгалтеры могут найти работу в бухгалтерской фирме или крупной компании с внутренним бухгалтерским отделом, либо они могут создать индивидуальную практику.

- Многие бухгалтеры предпочитают стать сертифицированными общественными бухгалтерами, потому что статус CPA считается золотым стандартом в бухгалтерской профессии.

Понимание бухгалтеров

Бухгалтеры — это профессионалы в области финансов, которые ведут ряд счетов — частных или государственных. Эти учетные записи могут принадлежать корпорации или физическим лицам. Таким образом, они могут найти работу с корпорациями разных размеров — от малых до крупных, с правительствами, различными организациями, такими как некоммерческие, или они могут создать свою собственную частную практику и работать с людьми, которые пользуются их услугами.

Они выполняют несколько бухгалтерских обязанностей, которые зависят от того, где они работают. Бухгалтеры проводят анализ счетов, проверяют финансовые отчеты, документы и другие отчеты, чтобы убедиться в их точности, проводят плановые и ежегодные аудиты, проверяют финансовые операции, готовят налоговые декларации, консультируют по областям, требующим большей эффективности и экономии, и предоставляют анализ рисков. и прогнозирование.

Обязанности бухгалтера часто зависят от типа образования и квалификации, которую они получают.Большинство профессионалов в этой области имеют степень бакалавра и, если они работают в корпорации, могут потребовать сертификации для продвижения по служебной лестнице. Требования к сертификации различаются, при этом для некоторых ролей требуются дополнительные образовательные требования сверх степени бакалавра и успешное завершение строгих экзаменов. Бухгалтеры могут иметь более одного назначения. Но наиболее распространенными обозначениями в области бухгалтерского учета являются сертифицированный внутренний аудитор (CIA), сертифицированный бухгалтер-управленец (CMA) и сертифицированный общественный бухгалтер (CPA).Сертифицированному внутреннему аудитору не нужно получать какую-либо лицензию для практики, как и сертифицированным управленческим бухгалтерам.

Хотя ваш бухгалтер может иметь несколько назначений, наиболее распространенными являются сертифицированный внутренний аудитор, сертифицированный бухгалтер-управленец и сертифицированный общественный бухгалтер.

Многие бухгалтеры предпочитают становиться CPA, потому что это звание считается золотым стандартом в бухгалтерской профессии. В США требования к сертификации бухгалтеров могут варьироваться от штата к штату.Но есть одно требование, которое едино для всех штатов — сдача единого экзамена на дипломированного аудитора. Это экзамен, составленный и оцененный Американским институтом сертифицированных бухгалтеров (AICPA).

Особые соображения

Бухгалтеры должны соблюдать этические стандарты и руководящие принципы региона, в котором они практикуют, такие как Международные стандарты финансовой отчетности (МСФО) или Общепринятые принципы бухгалтерского учета (ОПБУ).МСФО — это набор правил, выпущенных Советом по международным стандартам финансовой отчетности (IASB). Эти правила способствуют согласованности и прозрачности финансовой отчетности. GAAP, с другой стороны, представляет собой набор стандартов, которых бухгалтеры должны придерживаться при составлении финансовой отчетности для любых публично торгуемых компаний.

Сертифицированные публичные аккаунты несут юридическую и этическую ответственность за честность, надежность и недопущение халатности при выполнении своих обязанностей. CPA имеют реальное влияние на своих клиентов, а это означает, что их суждения и работа могут влиять не только на отдельного человека, но и на всю компанию, включая ее сотрудников, совет директоров и инвесторов.Бухгалтеры могут нести ответственность за выплату незастрахованных убытков кредиторам и инвесторам в случае искажения информации, халатности или мошенничества.

Бухгалтеры могут нести ответственность в соответствии с двумя различными типами права — общим правом и статутным правом. Ответственность по общему праву включает халатность, мошенничество и нарушение контракта, в то время как статутное право включает любые государственные или федеральные законы о ценных бумагах.

История бухгалтеров

Первая профессиональная ассоциация бухгалтеров, Американская ассоциация общественных бухгалтеров, была образована в 1887 году, а первые лицензионные соглашения были лицензированы в 1896 году.Бухгалтерский учет стал важной профессией во время промышленной революции. Во многом это было связано с тем, что бизнес становился все более сложным, а акционеры и держатели облигаций, которые не обязательно были частью компании, но получали денежные инвестиции, хотели больше узнать о финансовом благополучии компаний, в которые они были вложены.

После Великой депрессии и образования Комиссии по ценным бумагам и биржам (SEC) все публично торгуемые компании были обязаны выпускать отчеты, написанные аккредитованными бухгалтерами.Это изменение еще больше увеличило потребность в корпоративных бухгалтерах. Сегодня бухгалтеры остаются неотъемлемой частью любого бизнеса.

Кодекс профессионального поведения

Состав, применимость и соответствие

Кодекс профессионального поведения («Кодекс профессионального поведения») Калифорнийского общества сертифицированных бухгалтеров («CalCPA») состоит из двух разделов: (1) Принципы и (2) Правила. Принципы и правила соответствуют Принципам и правилам, изложенным в Кодексе профессионального поведения Американского института сертифицированных бухгалтеров («Институт») и Бухгалтерского совета штата Калифорния.Принципы составляют основу Правил, которые регулируют оказание профессиональных услуг участниками. CalCPA уполномочен назначать органы для распространения технических стандартов в соответствии с Правилами. При отсутствии специального назначения со стороны CalCPA или другого органа, CalCPA уполномочивает управляющий совет Американского института сертифицированных бухгалтеров («Совет») назначать органы для распространения технических стандартов в соответствии с Правилами. Устав CalCPA требует соблюдения этих Правил и стандартов.Устав и Кодекс профессионального поведения применяются в соответствии с положениями Правоприменительных процедур, принятых Советом CalCPA.

Кодекс профессионального поведения был принят членами CalCPA для обеспечения руководства и правил для всех членов — публично практикующих, представителей промышленности, правительства и образования — при выполнении ими своих профессиональных обязанностей.

Соблюдение Кодекса профессионального поведения, как и всех стандартов в открытом обществе, зависит в первую очередь от понимания и добровольных действий членов, во вторую очередь от подкрепления со стороны коллег и общественного мнения, и, в конечном итоге, от дисциплинарных разбирательств, когда это необходимо, против членов, которые терпят поражение. соблюдать Правила.

Раздел I — Принципы

ПреамбулаЧленство в CalCPA является добровольным. Принимая членство, сертифицированный бухгалтер берет на себя обязательство соблюдать самодисциплину сверх требований законов и нормативных актов.

Эти принципы Кодекса профессионального поведения CalCPA выражают признание профессией своей ответственности перед общественностью, клиентами и коллегами. Они направляют членов в выполнении их профессиональных обязанностей и выражают основные принципы этического и профессионального поведения.Принципы призывают к непоколебимой приверженности благородному поведению даже в ущерб личной выгоде.

Статья 1 — ОбязанностиПри выполнении своих профессиональных обязанностей члены должны руководствоваться чувствительными профессиональными и моральными суждениями во всей своей деятельности.

Как профессионалы, сертифицированные бухгалтеры играют важную роль в обществе. В соответствии с этой ролью члены CalCPA несут ответственность перед всеми, кто пользуется их профессиональными услугами.Члены также несут постоянную ответственность за сотрудничество друг с другом для совершенствования бухгалтерского искусства, поддержания доверия общественности и выполнения особых обязанностей профессии по самоуправлению. Требуются коллективные усилия всех членов для сохранения и приумножения традиций профессии.

Статья II — Общественные интересыЧлены должны принять на себя обязательство действовать таким образом, чтобы служить общественным интересам и демонстрировать приверженность профессионализму.

Отличительным признаком профессии является принятие на себя ответственности перед обществом. Публика бухгалтерской профессии состоит из клиентов, лиц, предоставляющих кредиты, правительства, работодателей, инвесторов, деловых и финансовых кругов и других лиц, которые полагаются на объективность и честность сертифицированных бухгалтеров для поддержания упорядоченного функционирования торговли. Такая зависимость возлагает на сертифицированных бухгалтеров ответственность за общественные интересы. Общественные интересы определяются как коллективное благополучие сообщества людей и институтов, которым служит профессия.

При выполнении своих профессиональных обязанностей члены могут столкнуться с противоречивым давлением со стороны каждой из этих групп. При разрешении этих конфликтов члены должны действовать честно, руководствуясь принципом, согласно которому, когда члены выполняют свои обязанности перед обществом, интересы клиентов и работодателей учитываются наилучшим образом.

Те, кто полагается на сертифицированных бухгалтеров, ожидают, что они будут выполнять свои обязанности добросовестно, объективно, с должной профессиональной заботой и искренним интересом в служении обществу.Ожидается, что они будут предоставлять качественные услуги, заключать соглашения о вознаграждении и предлагать ряд услуг — и все это будет демонстрировать уровень профессионализма, соответствующий этим Принципам Кодекса профессионального поведения.

Все, кто принимает членство в CalCPA, обязуются уважать общественное доверие. В обмен на веру, которую испытывает общественность, члены должны постоянно стремиться демонстрировать свою приверженность профессиональному мастерству.

Статья III — ЦелостностьЧтобы поддерживать и укреплять доверие общества, члены должны выполнять все профессиональные обязанности с высочайшим чувством честности.

Честность — это элемент характера, необходимый для профессионального признания. Это качество, на котором основывается общественное доверие, и эталон, по которому член должен в конечном итоге проверять все свои решения. Честность требует, чтобы член, помимо прочего, был честным и откровенным в рамках ограничений конфиденциальности клиента.

Служба и общественное доверие не должны подчиняться личной выгоде и выгоде. Честность может компенсировать непреднамеренную ошибку и честное различие мнений; он не может вместить обмана или принципиального подчинения.

Честность измеряется с точки зрения того, что правильно и справедливо. При отсутствии конкретных правил, стандартов или руководств или перед лицом противоречивых мнений члену следует проверять решения и поступки, задавая вопрос: «Делаю ли я то, что сделал бы порядочный человек? Сохранил ли я свою порядочность?» Честность требует от участника соблюдения как формы, так и духа технических и этических стандартов; обход этих стандартов представляет собой подчинение суждений. Честность также требует от участника соблюдения принципов объективности и независимости, а также должной осторожности.

Статья IV — Объективность и независимостьЧлен должен сохранять объективность и не допускать конфликта интересов при выполнении профессиональных обязанностей. Публично практикующий член должен быть независимым по факту и внешнему виду при предоставлении аудиторских и других услуг по аттестации.

Объективность — это состояние ума, качество, повышающее ценность услуг участника. Это отличительная черта профессии. Принцип объективности налагает обязательство быть беспристрастным, интеллектуально честным и свободным от конфликта интересов.Независимость исключает отношения, которые могут казаться нарушающими объективность участника при оказании услуг по аттестации.

Членычасто служат нескольким интересам в самых разных сферах и должны демонстрировать свою объективность в различных обстоятельствах. Публично практикующие члены предоставляют услуги по заверению, налоговые и управленческие консультации. Другие члены составляют финансовую отчетность, нанимая других, оказывают услуги внутреннего аудита и занимают финансовые и управленческие должности в промышленности, образовании и правительстве.Они также обучают и обучают тех, кто стремится к получению профессии. Независимо от службы или возможностей, члены должны защищать целостность своей работы, сохранять объективность и избегать подчинения своих суждений.

Для публично практикующего члена поддержание объективности и независимости требует постоянной оценки отношений с клиентами и общественной ответственности. Такой член, который предоставляет аудит и другие услуги по аттестации, должен быть независимым как по факту, так и по внешнему виду.Предоставляя все другие услуги, участник должен сохранять объективность и избегать конфликта интересов.

Хотя члены, не практикующие публичную практику, не могут сохранять видимость независимости, они, тем не менее, несут ответственность за поддержание объективности при оказании профессиональных услуг. Члены, нанятые другими лицами для подготовки финансовой отчетности или оказания аудиторских, налоговых или консультационных услуг, несут такую же ответственность за объективность, как и публично практикующие участники, и должны скрупулезно применять общепринятые принципы бухгалтерского учета и откровенны во всех своих отношениях с участниками. в публичной практике.

Статья V — Надлежащая осторожностьЧлен должен соблюдать технические и этические стандарты своей профессии, постоянно стремиться повышать свою компетентность и качество услуг, а также нести профессиональную ответственность в меру своих возможностей.

Стремление к совершенству — это суть должной заботы. Надлежащая осторожность требует, чтобы член выполнял профессиональные обязанности компетентно и усердно. Он налагает обязательство оказывать профессиональные услуги в меру своих возможностей, заботясь о наилучших интересах тех, для кого услуги предоставляются, и в соответствии с ответственностью профессии перед обществом.

Компетентность является результатом синтеза образования и опыта. Он начинается с овладения общими знаниями, необходимыми для назначения сертифицированным бухгалтером. Поддержание компетентности требует приверженности к обучению и профессиональному совершенствованию, которые должны продолжаться на протяжении всей профессиональной жизни участника. Это индивидуальная ответственность участника. Во всех отношениях и при выполнении всех обязанностей каждый член должен стремиться к достижению уровня компетентности, который будет гарантировать, что качество услуг члена соответствует высокому уровню профессионализма, требуемому настоящими Принципами.

Компетентность представляет собой достижение и поддержание уровня понимания и знаний, который позволяет участнику оказывать услуги с легкостью и проницательностью. Он также устанавливает ограничения возможностей члена, диктуя, что консультация или направление могут потребоваться, когда профессиональное задание превышает личную компетенцию члена или его фирмы. Каждый член отвечает за оценку своей собственной компетентности — за оценку того, соответствуют ли образование, опыт и суждения принятой на себя ответственности.

Члены должны с усердием выполнять обязанности перед клиентами, работодателями и общественностью. Добросовестность налагает ответственность за своевременное и тщательное оказание услуг, тщательность и соблюдение применимых технических и этических стандартов.

Должная осторожность требует, чтобы участник планировал и надлежащим образом контролировал любую профессиональную деятельность, за которую он или она несет ответственность.

Статья VI — Объем и характер услугГосударственно практикующий член должен соблюдать Принципы Кодекса профессионального поведения при определении объема и характера предоставляемых услуг.

Аспект общественных интересов в услугах сертифицированных бухгалтеров требует, чтобы такие услуги соответствовали приемлемому профессиональному поведению сертифицированных бухгалтеров. Честность требует, чтобы служение и общественное доверие не были подчинены личной выгоде и выгоде. Объективность и независимость требуют, чтобы у членов не возникало конфликта интересов при выполнении профессиональных обязанностей. Надлежащая осторожность требует, чтобы услуги предоставлялись компетентно и с усердием.

Каждый из этих Принципов должен рассматриваться членами при принятии решения о предоставлении определенных услуг в конкретных обстоятельствах. В некоторых случаях они могут представлять собой общее ограничение для неаудиторских услуг, которые могут быть предложены конкретному клиенту. Невозможно разработать жесткие правила, которые помогли бы членам прийти к таким суждениям, но они должны быть уверены, что соответствуют духу Принципов в этом отношении.

Для этого участникам необходимо:

Практика в фирмах, у которых есть внутренние процедуры контроля качества, чтобы гарантировать, что услуги оказываются компетентно и надлежащим образом контролируются.

Определить в своих индивидуальных суждениях, приведет ли объем и характер других услуг, предоставляемых заказчику аудита, к конфликту интересов в выполнении функции аудита для этого клиента.