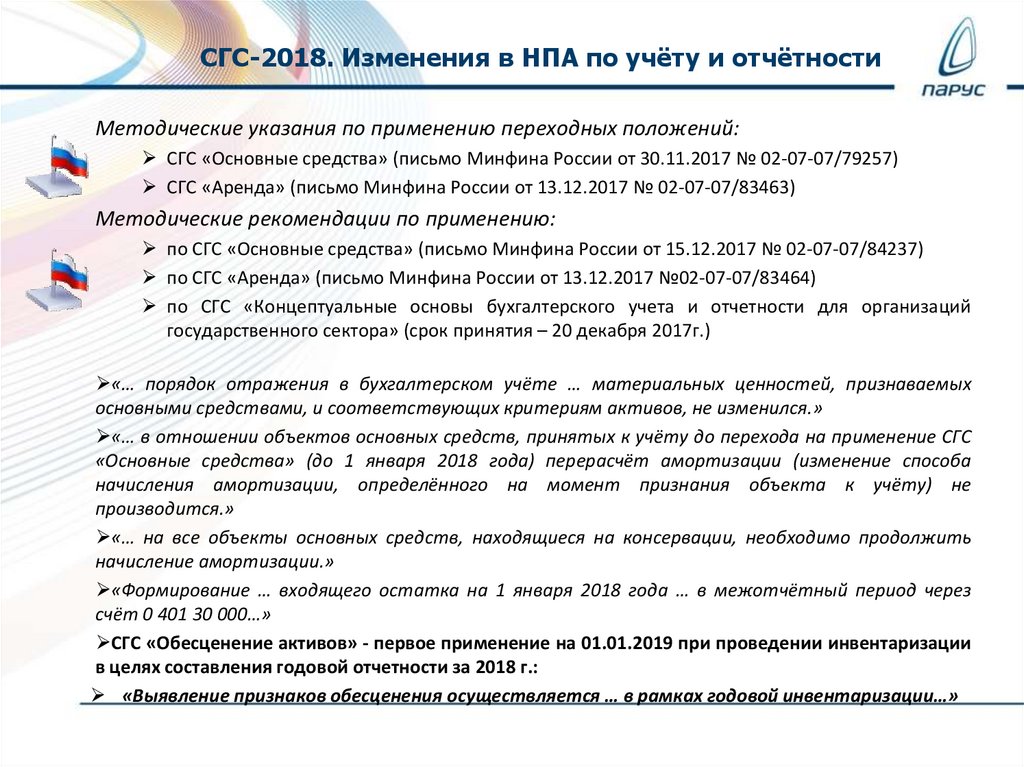

Профессиональный стандарт бухгалтера 2018: 21.02.2019 N 103 » «» |

Профессиональный стандарт бухгалтера

28 января 2018

Поделиться:

В конце предыдущего года Министерство труда разработало новые профессиональные стандарты для бухгалтеров 2018. Документ более детально прописывает навыки, образование, необходимый опыт специалиста и его основные задачи. Для грамотного внедрения профстандарта, нужно разобраться, какие документы изучить, и есть ли ответственность за игнорирование рекомендаций.

Содержание

Особенности профстандарта специалиста-бухгалтера

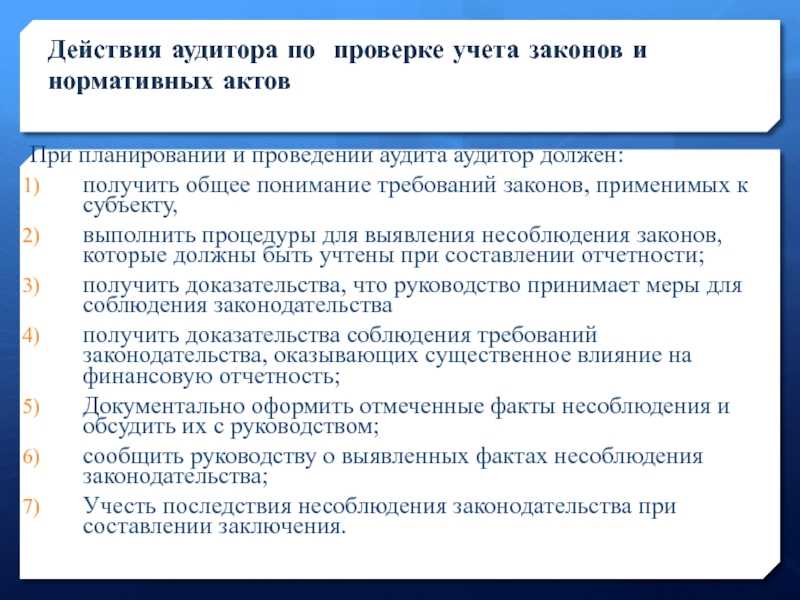

Бухгалтер – ключевая фигура в каждой организации, не зависимо от типа собственности и направления деятельности. Именно поэтому в числе первых был разработан обязательный профессиональный стандарт для этой должности. Соответствие документу поможет повысить эффективность работы, благодаря усовершенствованному подходу к процессу определения квалификационного соответствия.

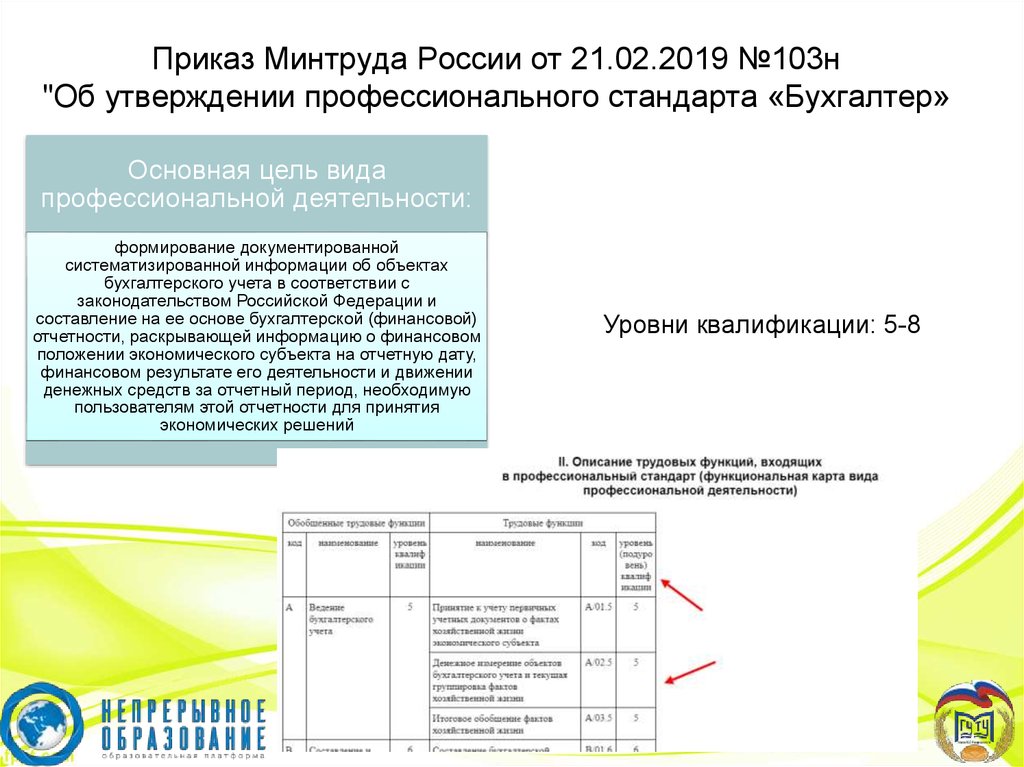

Профессиональный стандарт «Бухгалтер» разработан ИПБ РФ, одобрен Министерством финансов и утвержден Минтруда в 2014 году. Новая редакция документа включает дополнительные разъяснения по тем пунктам, которые вызывали споры, а также некоторые изменения в основных пунктах.

Новая редакция документа включает дополнительные разъяснения по тем пунктам, которые вызывали споры, а также некоторые изменения в основных пунктах.

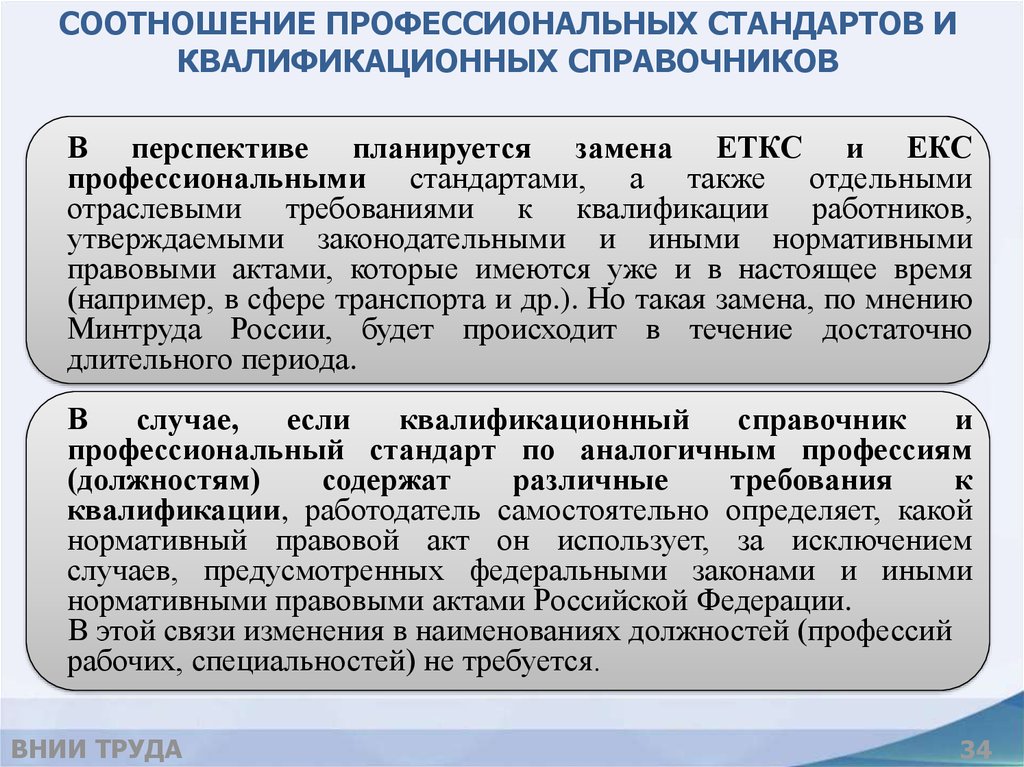

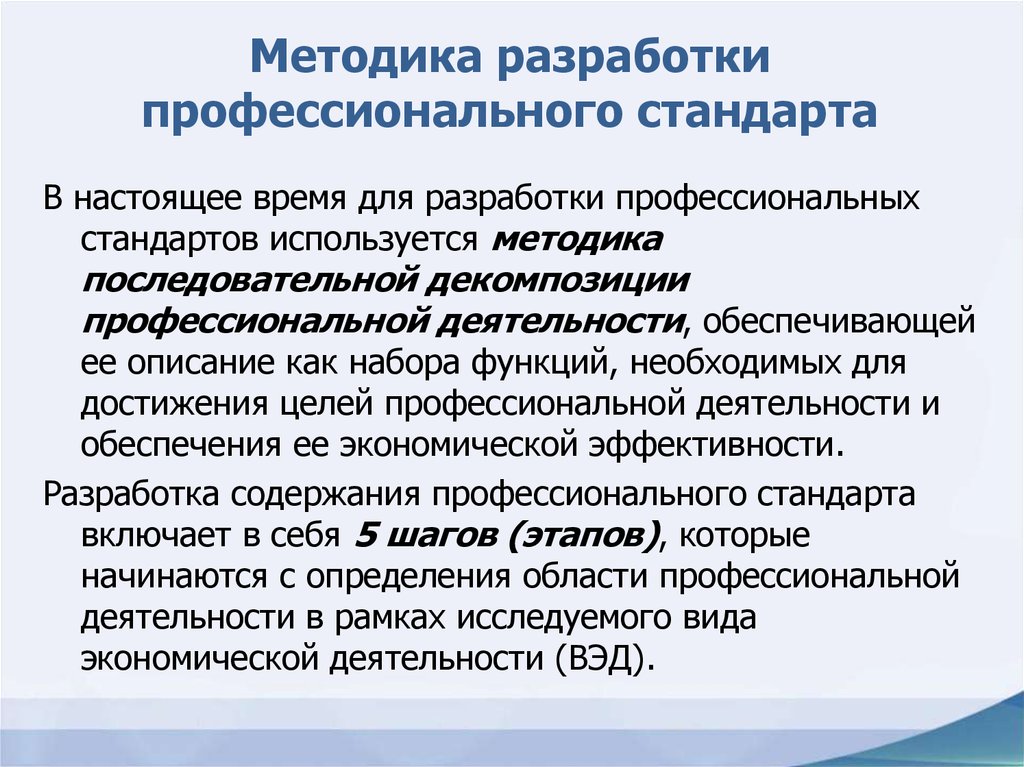

Стандарт разработан в форме целого комплекса, который объединяет характеристики специалиста и требования к уровню его квалификации. Если документ имеет спорные моменты, можно обращаться к классификатору профессий.

Как пользоваться

Использование данного стандарта может носить как рекомендательный, так и обязательный характер.

Профстандарты для бухгалтеров с 2018 года обязательно должны применяться в таких организациях:

- государственные внебюджетные фонды;

- муниципальные учреждения независимо от сферы деятельности;

- унитарные предприятия;

- корпорации муниципальной сферы;

- организации, уставной капитал которых принадлежит муниципалитету или государству.

Во всех других случаях необходимость повышения квалификации осуществляется только по рекомендации руководства или личной инициативе специалиста.

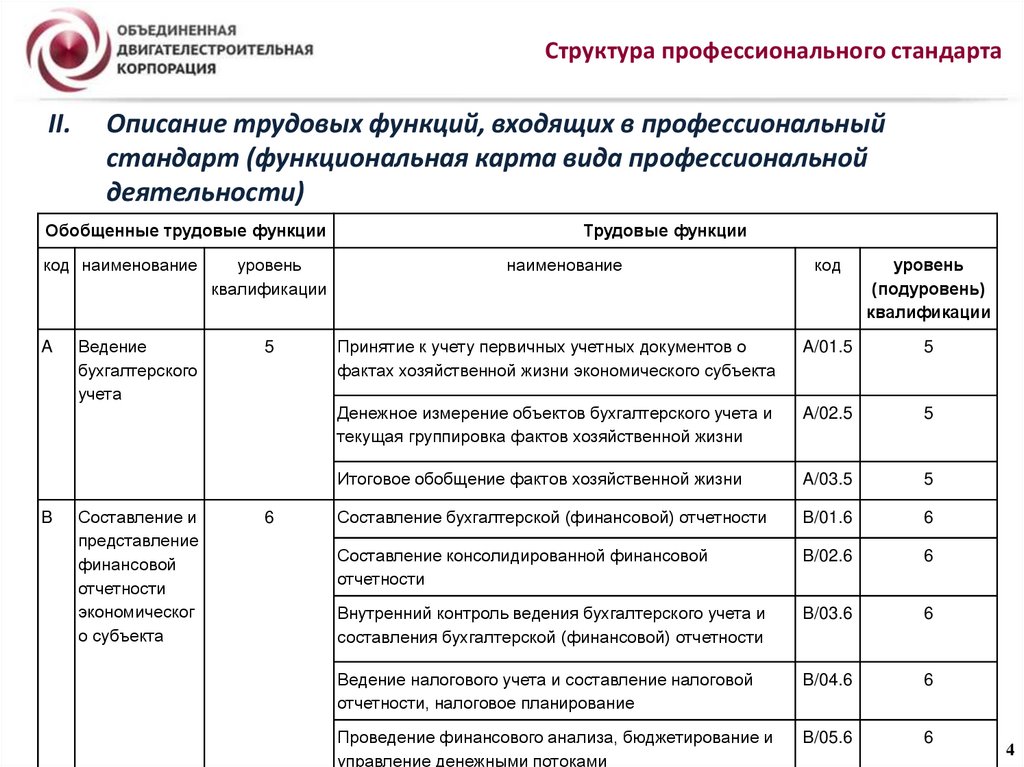

Действующий профстандарт состоит из следующих разделов:

- Общая информация. Отражает основную цель работы специалиста.

- Трудовые задачи бухгалтера в обобщенном виде, поскольку стандарт разработан для организаций любой направленности и формы собственности. Здесь приводятся функции специалиста и необходимый квалификационный уровень для их выполнения.

- Характеристика задач бухгалтера. Отдельно указаны требования для обычных специалистов и для головного бухгалтера.

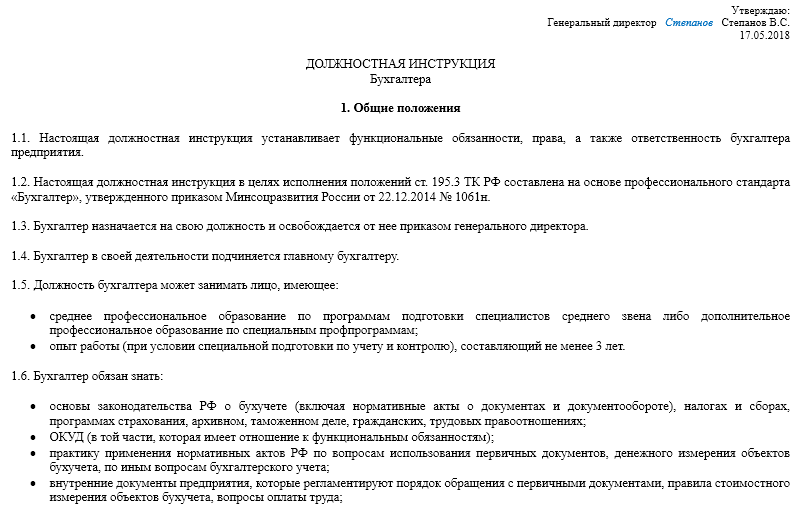

Бесплатно профстандарт бухгалтера скачать в полном объеме можно на сайте Минтруда.

Категории специалистов

Профстандарт бухгалтера 2018, утвержденный правительством РФ, разделяет специалистов отдела бухгалтерии на 2 категории:

- бухгалтер-специалист;

- главбух.

Представители каждой категории имеют свою обобщенную трудовую функцию, которая подразумевает выполнение конкретных обязанностей. В документе отмечено уровень квалификации (по 9-бальной шкале: 4 – для обычного специалиста, 5 – для главбуха), которому должен соответствовать сотрудник, чтобы ему доверили выполнение конкретных задач. Оговорены и требования к практическому стажу, которые дают право приступить к выполнению обязанностей в отдельных типах организаций.

Оговорены и требования к практическому стажу, которые дают право приступить к выполнению обязанностей в отдельных типах организаций.

Бухгалтер-специалист

При отборе специалист должен соответствовать следующим требованиям:

- Профильное образование. Для получения должности обязательное наличие диплома младшего специалиста по специализации «Экономика и управление», либо сертификат о прохождении бухгалтерского курса. Если соискатель получает высшее образование, но пока не имеет диплома на руках, он не может претендовать на должность, но может быть допущен к повышению квалификации.

- Стаж. Наличие не менее 3-х лет стажа на смежной должности (помощником бухгалтера, кассиром, финансистом, экономистом). Данный пункт носит рекомендательный характер.

- Профессиональные знания. Помимо бухучета, специалист должен ориентироваться в гражданском, трудовом, налоговом законодательстве, принципах производства и особенностях работы в отрасли, в которой работает организация.

- Функционал. Профессиональный стандарт бухгалтера с 2018 года разделяет специалистов на 3 категории:

- первая – работа с первичной документацией;

- вторая – проведение документов по учетным регистрам;

- третья – итоговые расчеты, сведение баланса.

Согласно профстандарту для бухгалтера 2018, все 3 категории могут быть объединены в одну, с условием отображения этого в должностной инструкции.

Главный бухгалтер

Требования к данной категории соискателей более строгие. Занимать должность вправе только кандидат с высшим образованием. В ряде случаев допускается и среднее специально, но при условии наличия сертификата, подтверждающего прохождения дополнительных курсов повышения квалификации.

Что касается опыта работы, то пять лет трудового стажа (из 7 последних) должны быть связаны непосредственно с ведением бухучета. Если соискатель имеет профильное образование, то достаточно 3 лет из 5 последних.

Помимо принципов бухучета, главный бухгалтер должен обладать навыками управления коллективом, практическими навыками разрешения споров с налоговыми службами и другими контролирующими органами, уметь применять на практике основы матанализа и финансового планирования, обладать навыками работы со специализированными компьютерными программами.

В некоторых организациях возможны дополнительные требования, как, например, отсутствие судимости за совершение экономического преступления.

Помощник главного бухгалтера

Трудовые функции

Новый профстандарт предусматривает пять основных трудовых функций бухгалтера (в старой редакции их было всего две):

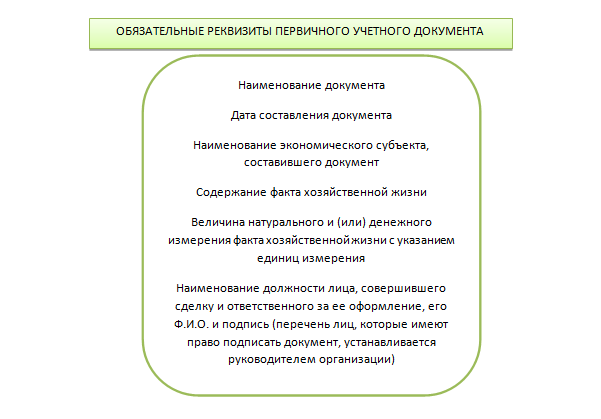

- ведение бухучета, подготовка первичной документации;

- составление налоговой отчетности;

- финансовый анализ деятельности организации и отчетность с подразделениями компании;

- если нет отдела кадров, то еще и ведение кадрового учета.

На основании профстандарта разрабатываются должностные инструкции. Руководство вправе менять их, но при условии, что это не противоречит нормам трудового законодательства.

Что касается главного бухгалтера, то стандарт предъявляет к выполняемым функциям также более строгие требования:

- составление консолидированной отчетности;

- руководство всеми сотрудниками бухгалтерии, контроль их деятельности.

Если в штате компании всего один бухгалтер, он автоматически считается главным.

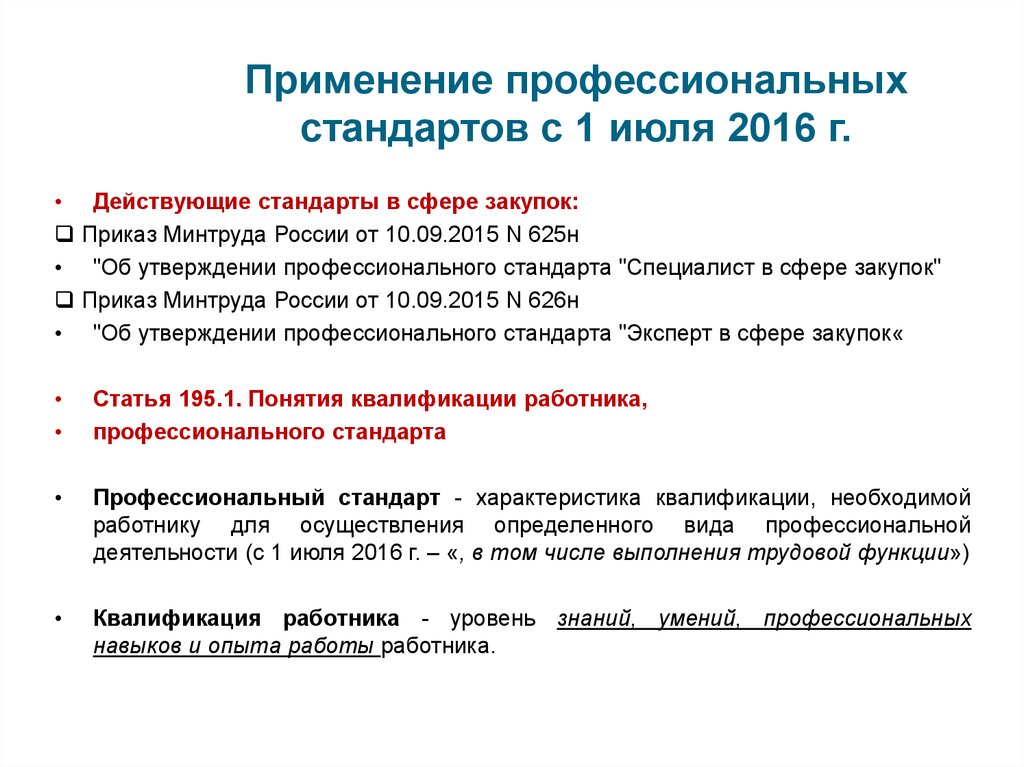

Обязательный характер стандарта

Чтобы оценить степень обязательности стандарта, провозглашенной в июле 2016 года, стоит разобраться с требованиями к квалификации, закрепленными на законодательном уровне. Ряд нормативных актов устанавливает требования отсутствия судимости у соискателя, претендующего на должность главбуха, а также ряд квалификационных ограничений.

То есть, рассматриваемый профессиональный стандарт обязателен в том плане, что по его рекомендациям нужно прописывать должности и не соблюдать требования к квалификации.

Для тех специалистов, которые были приняты на работу до утверждения стандарт, не могут быть уволены, поскольку стаж и образование не являются поводами для этого. Что же касается главного бухгалтера, то несоответствие квалификационным требованиям может грозить организации серьезными штрафами.

Профессиональные стандарты — Военно-медицинская Академия имени С.

М. Кирова

М. Кирова1. Выписка из Трудового кодекса Российской Федерации, статьи 195.2, 195.3

2. Постановление Правительства Российской Федерации от 27 июня 2016 г. № 584 «Об особенностях применения профессиональных стандартов в части требований, обязательных для применения государственными внебюджетными фондами российской федерации, государственными или муниципальными учреждениями, государственными или муниципальными унитарными предприятиями, а также государственными корпорациями, государственными компаниями и хозяйственными обществами, более пятидесяти процентов акций (долей) в уставном капитале которых находится в государственной собственности или муниципальной собственности»

3. Приказ начальника Военно-медицинской академии от 14 апреля 2017 г. № 7/411 «О создании рабочей группы для организации работы по применению профессиональных стандартов при комплектовании должностей в структурных подразделениях Военно-медицинской академии»

4. ПЕРЕЧЕНЬ принятых профессиональных стандартов, соответствующих видам деятельности Военно-медицинской академии имени С.

| Наименование профессионального стандарта | Перечень должностей |

|---|---|

| Приказ Минтруда России от 12.01.2016 г. № 2н «Об утверждении профессионального стандарта «Младший медицинский персонал». (Зарегистрировано в Минюсте России от 08.02.2016 г. № 40993) | — санитарка — санитарка (буфетчица) — санитарка (ваннщица) — санитарка (мойщица) — санитарка (морга) — санитарка (операционного блока) — младшая медицинская сестра по уходу за больными |

| Приказ Минтруда России от 17.01.2017 г. № 40н «Об утверждении профессионального стандарта «Графический дизайнер». (Зарегистрировано в Минюсте России от 27.01.2017 г. № 45442) | — художественный редактор |

| Приказ Минтруда России от 09.03.2016 г. № 91н «Об утверждении профессионального стандарта «Провизор». (Зарегистрировано в Минюсте России от 07.04.2016 г. № 41709) | — старший провизор — провизор — провизор-технолог |

Приказ Минтруда России от 10. 05.2016 г. № 227н «Об утверждении профессионального стандарта «Врач-стоматолог». 05.2016 г. № 227н «Об утверждении профессионального стандарта «Врач-стоматолог».(Зарегистрировано в Минюсте России от 02.06.2016 г. № 42399) | — врач-стоматолог — врач-стоматолог-ортопед — врач-стоматолог-терапевт — врач-стоматолог-хирург — врач-стоматолог-терапевт (детский) |

| Приказ Минтруда России от 13.03.2017 г. № 261н «Об утверждении профессионального стандарта «Токарь». (Зарегистрировано в Минюсте России от 12.05.2017 г. № 46703) | — токарь |

| Приказ Минтруда России от 13.03.2017 г. № 275н «Об утверждении профессионального стандарта «Специалист по мехатронным системам автомобиля». (Зарегистрировано в Минюсте России от 04.04.2017 г. № 46238) | — слесарь по ремонту автомобилей |

| Приказ Минтруда России от 06.05.2015 г. № 275н «Об утверждении профессионального стандарта «Оператор связи». (Зарегистрировано в Минюсте России от 28.05.2015 г. № 37408) | — телефонист |

Приказ Минтруда России от 06. 05.2015 г. № 276н «Об утверждении профессионального стандарта «Специалист по организационному и документационному обеспечению управления организацией». (Зарегистрировано в Минюсте России от 02.06.2015 г. № 37509) 05.2015 г. № 276н «Об утверждении профессионального стандарта «Специалист по организационному и документационному обеспечению управления организацией». (Зарегистрировано в Минюсте России от 02.06.2015 г. № 37509) | — заведующий делопроизводством — делопроизводитель |

| Приказ Минтруда России от 27.03.2017 г. № 306н «Об утверждении профессионального стандарта «Врач-педиатр участковый». (Зарегистрировано в Минюсте России от 17.04.2017 г. № 46397) | — врач – невролог — врач – неонатолог — врач-неонатолог (анестезиолог-реаниматолог (новорожденных) — врач – педиатр — врач — оториноларинголог — врач — офтальмолог — врач — эндокринолог — врач — анестезиолог — реаниматолог — врач клинической лабораторной диагностики — врач ультразвуковой диагностики — врач функциональной диагностики — врач — рентгенолог — врач — физиотерапевт — врач по лечебной физкультуре |

Приказ Минтруда России от 28. 03.2017 г. № 313н «Об утверждении профессионального стандарта «Наладчик полиграфического оборудования». (Зарегистрировано в Минюсте России от 28.03.2017 г. № 46356) 03.2017 г. № 313н «Об утверждении профессионального стандарта «Наладчик полиграфического оборудования». (Зарегистрировано в Минюсте России от 28.03.2017 г. № 46356) | — наладчик полиграфического оборудования |

| Приказ Минтруда России от 19.05.2014 г. № 315н «Об утверждении профессионального стандарта «Инженер-радиоэлектронщик». | — инженер-электроник |

| Приказ Минтруда России от 04.06.2014 г. № 357н «Об утверждении профессионального стандарта «Оператор средств массовой информации». (Зарегистрировано в Минюсте России от 10.07.2014 г. № 33028) | — кинооператор |

| Приказ Минтруда России от 25.06.2015 г. № 399н «Об утверждении профессионального стандарта «Специалист в области медико-профилактического дела». (Зарегистрировано в Минюсте России от 09.07.2015 г. № 37941) | — врач-бактериолог — врач-вирусолог — заведующий лабораторией-врач клинической лабораторной диагностики (бактериолог, цитолог) — врач-паразитолог — врач по гигиене питания — врач по гигиене труда — врач по общей гигиене — врач по радиационной гигиене — врач-эпидемиолог |

Приказ Минтруда России от 22. 05.2017 г. № 427н «Об утверждении профессионального стандарта «Провизор-аналитик». (Зарегистрировано в Минюсте России от 05.06.2017 г. № 46958) 05.2017 г. № 427н «Об утверждении профессионального стандарта «Провизор-аналитик». (Зарегистрировано в Минюсте России от 05.06.2017 г. № 46958) | — провизор-аналитик |

| Приказ Минтруда России от 05.06.2017 г. № 470н «Об утверждении профессионального стандарта «Врача-офтальмолога». (Зарегистрировано в Минюсте России от 26.06.2017 г. № 47191) | — врач-офтальмолог |

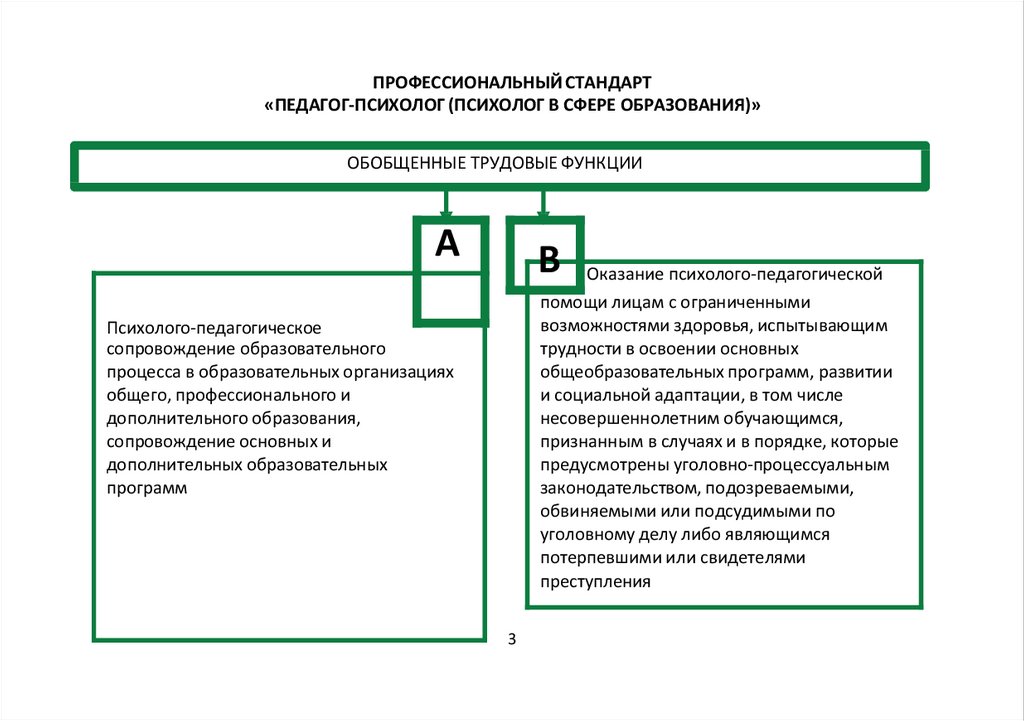

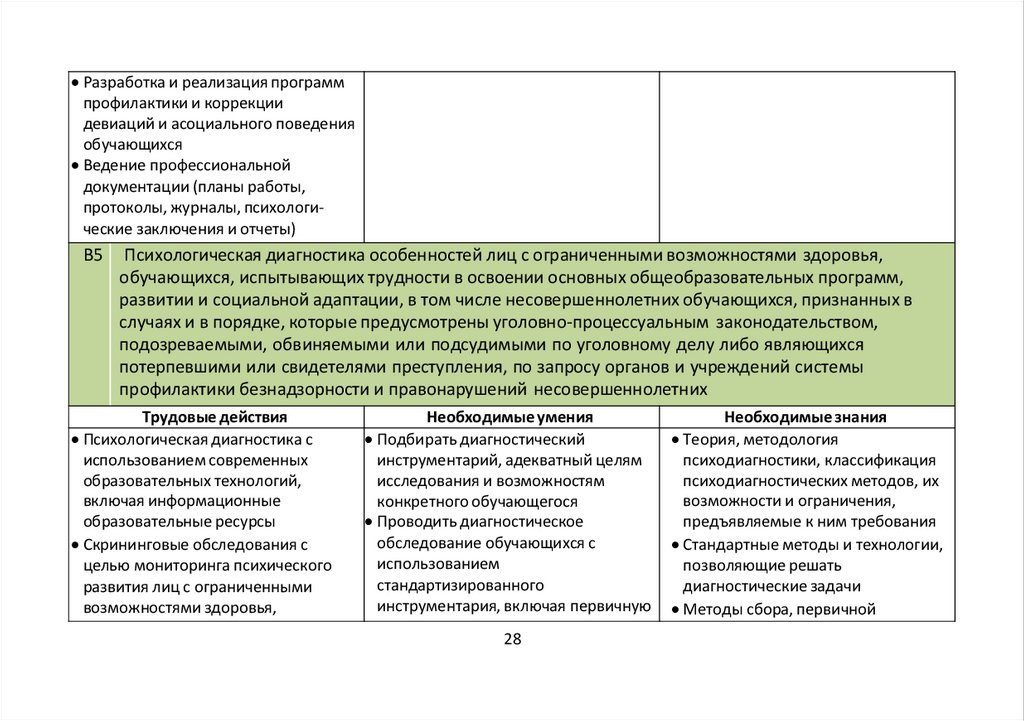

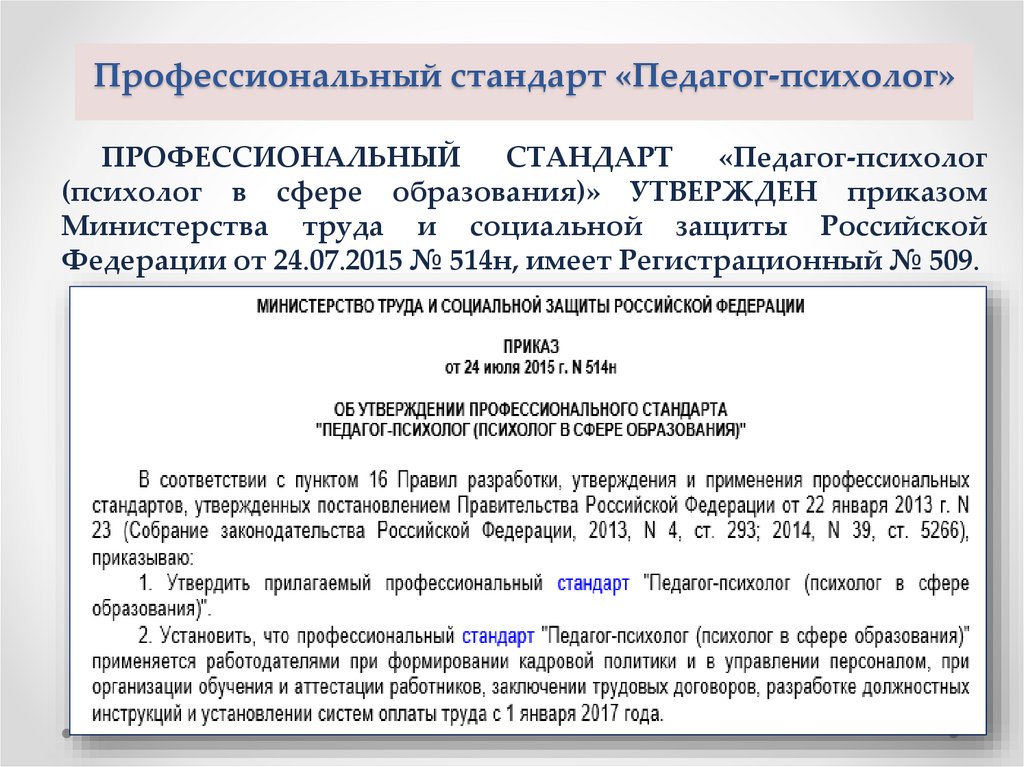

| Приказ Минтруда России от 24.07.2015 г. № 514н «Об утверждении профессионального стандарта «Педагог-психолог (психолог в сфере образования)». (Зарегистрировано в Минюсте России от 18.08.2015 г. № 38575) | — психолог (ведущий) — педагог-психолог |

| Приказ Минтруда России от 04.08.2014 г. № 523н «Об утверждении профессионального стандарта «Оператор животноводческих комплексов и механизированных ферм». (Зарегистрировано в Минюсте России от 05.09.2014 г. № 33993) | — приготовитель кормов |

Приказ Минтруда России от 04.08.2014 г. № 524н «Об утверждении профессионального стандарта «Специалист в области охраны труда». (Зарегистрировано в Минюсте России от 20.08.2014 г. № 33671) (Зарегистрировано в Минюсте России от 20.08.2014 г. № 33671) | — инспектор по охране труда и технике безопасности — инженер (по охране труда) |

| Приказ Минтруда России от 04.08.2014 г. № 538н «Об утверждении профессионального стандарта «Редактор средств массовой информации». (Зарегистрировано в Минюсте России от 28.08.2014 г. № 33899) | — главный редактор — заместитель редактора — редактор — литературный редактор — редактор отдела |

| Приказ Минтруда России от 04.08.2014 г. № 540н «Об утверждении профессионального стандарта «Ветеринарный врач». (Зарегистрировано в Минюсте России от 20.08.2014 г. № 33672) | — ветеринарный врач — ведущий ветеринарный врач (заведующий клиникой) |

Приказ Минтруда России от 04.08.2014 г. № 544н «Об утверждении профессионального стандарта «Педагог (педагогическая деятельность в сфере дошкольного, начального общего, основного общего, среднего общего образования) (воспитатель, учитель)». (Зарегистрировано в Минюсте России от 06.12.2013 г. № 30550) | — воспитатель |

| Приказ Минтруда России от 22.10.2013 г. № 570н «Об утверждении профессионального стандарта «Специалист по патентоведению». (Зарегистрировано в Минюсте России от 21.11.2013 г. № 30435) | — инженер по патентной и изобретательской работе |

| Приказ Минтруда России от 08.09.2015 г. № 605н «Об утверждении профессионального стандарта «Статистик». (Зарегистрировано в Минюсте России от 02.10.2015 г. № 39121) | — медицинский статистик |

| Приказ Минтруда России от 08.09.2015 г. № 608н «Об утверждении профессионального стандарта «Педагог профессионального обучения, профессионального образования и дополнительного профессионального образования». (Зарегистрировано в Минюсте России от 24.09.2015 г. № 38993) | — профессор — доцент — старший преподаватель — преподаватель — ассистент — старший методист — методист |

Приказ Минтруда России от 08. 09.2014 г. № 611н «Об утверждении профессионального стандарта «Специалист по техническим процессам художественной деятельности». (Зарегистрировано в Минюсте России от 29.09.2014 г. № 34157) 09.2014 г. № 611н «Об утверждении профессионального стандарта «Специалист по техническим процессам художественной деятельности». (Зарегистрировано в Минюсте России от 29.09.2014 г. № 34157) | — исполнитель художественно-оформительских работ |

| Приказ Минтруда России от 18.11.2013 г. № 679н «Об утверждении профессионального стандарта «Программист». (Зарегистрировано в Минюсте России от 18.12.2013 г. № 30635) | — инженер-программист |

| Приказ Минтруда России от 06.10.2015 г. № 691н «Об утверждении профессионального стандарта «Специалист по управлению персоналом». (Зарегистрировано в Минюсте России от 19.10.2015 г. № 39362) | — инспектор по кадрам — специалист по кадрам |

| Приказ Минтруда России от 28.11.2013 г. № 701н «Об утверждении профессионального стандарта «Сварщик». (Зарегистрировано в Минюсте России от 13.02.2014 г. № 31301) | — электрогазосварщик |

Приказ Минтруда России от 28.10. 2014 г. № 814н «Об утверждении профессионального стандарта «Специалист по противопожарной профилактике». (Зарегистрировано в Минюсте России от 21.11.2014 г. № 34822) 2014 г. № 814н «Об утверждении профессионального стандарта «Специалист по противопожарной профилактике». (Зарегистрировано в Минюсте России от 21.11.2014 г. № 34822) | — инструктор (по противопожарной профилактике) |

| Приказ Минтруда России от 21.11.2014 г. № 931н «Об утверждении профессионального стандарта «Машинист экскаватора». | — машинист экскаватора |

| Приказ Минтруда России от 08.12.2014 г. № 984н «Об утверждении профессионального стандарта «Машинист бульдозера». (Зарегистрировано в Минюсте России от 26.12.2014 г. № 35421) | — машинист бульдозера |

| Приказ Минтруда России от 22.12.2014 г. № 1061н «Об утверждении профессионального стандарта «Бухгалтер». (Зарегистрировано в Минюсте России от 23.01.2015 г. № 35697) | — главный бухгалтер (начальник службы, начальник отдела) — заместитель главного бухгалтера — ведущий бухгалтер — бухгалтер |

Приказ Минтруда России от 21. 12.2015 г. № 1079н «Об утверждении профессионального стандарта «Ветеринарный фельдшер». (Зарегистрировано в Минюсте России от 25.01.2016 г. № 40744) 12.2015 г. № 1079н «Об утверждении профессионального стандарта «Ветеринарный фельдшер». (Зарегистрировано в Минюсте России от 25.01.2016 г. № 40744) | — ветеринарный фельдшер |

| Приказ Минтруда России от 25.12.2014 г. № 1117н «Об утверждении профессионального стандарта «Слесарь-наладчик контрольно-измерительных приборов и автоматики». (Зарегистрировано в Минюсте России от 22.01.2015 г. № 35650) | — слесарь по контрольно-измерительным приборам и автоматике |

| Приказ Минтруда России от 25.12.2014 г. № 1150н «Об утверждении профессионального стандарта «Каменщик». (Зарегистрировано в Минюсте России от 29.01.2015 г. № 35773) | — каменщик |

| Приказ Минтруда России от 26.12.2014 г. № 1164н «Об утверждении профессионального стандарта «Слесарь-ремонтник промышленного оборудования».(Зарегистрировано в Минюсте России от 23.01.2015 г. № 35692) | — слесарь — ремонтник |

Приказ Минтруда России от 4 августа 2017 г. N 612н «Об утверждении профессионального стандарта «Врач-оториноларинголог».(Зарегистрировано в Минюсте России от 25 августа 2017 г. N 47967) N 612н «Об утверждении профессионального стандарта «Врач-оториноларинголог».(Зарегистрировано в Минюсте России от 25 августа 2017 г. N 47967) | — врач — оториноларинголог |

| ПРИКАЗ МИНТРУДА РОССИИ ОТ 07.11.2017 N 768Н «ОБ УТВЕРЖДЕНИИ ПРОФЕССИОНАЛЬНОГО СТАНДАРТА «СПЕЦИАЛИСТ В ОБЛАСТИ ОРГАНИЗАЦИИ ЗДРАВООХРАНЕНИЯ И ОБЩЕСТВЕННОГО ЗДОРОВЬЯ» (ЗАРЕГИСТРИРОВАНО В МИНЮСТЕ РОССИИ 29.11.2017 N 49047) | — врач — методист — врач — статист |

| Приказ Минтруда России от 14.03.2018 г. № 131н «Об утверждении профессионального стандарта «Врач –патологоанатом ». (Зарегистрировано в Минюсте России от 05.04.2018 г. № 50645 | — врач — патологоанатом |

| Приказ Минтруда России от 14.03.2018 г. № 132н «Об утверждении профессионального стандарта «Врач –эндокринолог». (Зарегистрировано в Минюсте России от 02.04.2018 г. № 50591 | — врач — эндокринолог |

| Приказ Минтруда России от 14.03.2018 г. № 135н «Об утверждении профессионального стандарта «Врач –инфекционист».  (Зарегистрировано в Минюсте России от 02.04.2018 г. № 50593 (Зарегистрировано в Минюсте России от 02.04.2018 г. № 50593 | — врач — инфекционист |

| Приказ Минтруда России от 14.03.2018 г. № 136н «Об утверждении профессионального стандарта «Врач –неонатолог». (Зарегистрировано в Минюсте России от 02.04.2018 г. № 50594 | — врач — неонатолог (анестезиолог-реаниматолог ( новорожденных) — врач — неонатолог |

| Приказ Минтруда России от 14.03.2018 г. № 137н «Об утверждении профессионального стандарта «Врач – уролог». (Зарегистрировано в Минюсте России от 05.04.2018 г. № 50632 | — врач — уролог |

| Приказ Минтруда России от 14.03.2018 г. № 138н «Об утверждении профессионального стандарта «Врач –аллерголог-иммунолог». (Зарегистрировано в Минюсте России от 04.04.2018 г. № 50608 | — врач — аллерголог-иммунолог |

| Приказ Минтруда России от 14.03.2018 г. № 142н «Об утверждении профессионального стандарта «Врач –дерматовенеролог». (Зарегистрировано в Минюсте России от 05. .jpg) 04.2018 г. № 50641 04.2018 г. № 50641 | — врач — дерматовенеролог |

| Приказ Минтруда России от 14.03.2018 г. № 141н «Об утверждении профессионального стандарта «Врач – нейрохирург». (Зарегистрировано в Минюсте России от 07.05.2018 г. № 51002 | — врач — нейрохирург |

| Приказ Минтруда России от 14.03.2018 г. № 143н «Об утверждении профессионального стандарта «Врач –сердечно-сосудистый хирург». (Зарегистрировано в Минюсте России от 05.04.2018 г. № 50643 | — врач — сердечно-сосудистый хирург |

| Приказ Минтруда России от 27.08.2018 г. № 554н «Об утверждении профессионального стандарта «ВРАЧ — АНЕСТЕЗИОЛОГ-РЕАНИМАТОЛОГ». (Зарегистрировано в Минюсте России от 14.09.2018 г. № 52161 | — врач — анестезиолог-реаниматолог |

| Приказ Минтруда России от 31.10.2018 г. № 684н «Об утверждении профессионального стандарта «ВРАЧ-ФТИЗИАТР». (Зарегистрировано в Минюсте России от 20.11.2018 г. № 52737 | — врач — фтизиатр |

Приказ Минтруда России от 12. 11.2018 г. № 698н «Об утверждении 11.2018 г. № 698н «Об утверждениипрофессионального стандарта «ВРАЧ — ТРАВМАТОЛОГ-ОРТОПЕД». (Зарегистрировано в Минюсте России от 04.12.2018 г. № 52868 | — врач — травматолог-ортопед |

Замечания перед конференцией AICPA 2018 по текущим разработкам SEC и PCAOB

Шери Л. Йорк

Профессиональный бухгалтер

Комиссия по ценным бумагам и биржам не несет ответственности за любую частную публикацию или заявление любого сотрудника SEC или комиссара. Мнения, выраженные здесь, принадлежат автору и не обязательно отражают точку зрения Комиссии, членов Комиссии или других сотрудников.

Введение

Доброе утро. Я хотел бы поделиться некоторыми наблюдениями из двух консультаций, полученных OCA, в отношении нового стандарта доходов («Тема 606»)[1] в отношении применения руководства принципала и агента[2] и руководства по определению обязанностей к исполнению. [3] Эти области представляют собой две из наиболее часто обсуждаемых тем OCA в Теме 606.

[3] Эти области представляют собой две из наиболее часто обсуждаемых тем OCA в Теме 606.

Соображения между принципалом и агентом

Вы можете подумать: «Разве мы не слышали о соображении между принципалом и агентом на прошлогодней конференции… и на предыдущей конференции? ?» Да, мои хорошие друзья, Рут Уэджио[4] и Барри Канчукер[5], оба ранее говорили о соображении между принципалом и агентом. Я решил поговорить об этой теме сегодня, потому что я заметил, что определение того, является ли организация принципалом или агентом в операции с выручкой, часто требует значительного количества суждений, и разные выводы могут повлиять на сумму и сроки признания выручки.

Применение руководства принципала по сравнению с агентом может быть особенно сложным, когда организация никогда не получает физического владения товаром (например, когда товары отгружаются непосредственно от производителя третьей стороне). За последний год OCA получила вопросы, касающиеся определения принципала и агента в этих типах фактов, в том числе фактов, когда компания пришла к выводу, что она действует в качестве принципала, и других, когда компания пришла к выводу, что она действует в качестве агента. Я хотел бы поделиться одной из консультаций, которые получил OCA по этой теме.

Я хотел бы поделиться одной из консультаций, которые получил OCA по этой теме.

В ходе этой консультации владелец регистрации распространил среди розничных продавцов широкий ассортимент товаров медицинского назначения. Регистрант поддерживал запасы большинства проданных товаров; однако для некоторых специализированных товаров производитель отправляет товар непосредственно розничному продавцу. Регистрант управлял процессом возврата с розничным продавцом; однако по нормативным причинам некоторые возвращенные товары были возвращены непосредственно производителю.

Владелец регистрации пришел к выводу, что он действовал в качестве принципала в соглашении, поскольку он контролировал указанный товар до его передачи покупателю.[6] То есть владелец регистрации имел возможность управлять использованием товаров и получать практически все оставшиеся выгоды от товаров.[7] В рамках своей оценки контроля владелец регистрации рассмотрел индикаторы контроля и пришел к выводу, что он несет основную ответственность за выполнение и имеет право по своему усмотрению устанавливать цену, по которой товары были проданы розничному продавцу. [8] Регистрант полагал, что он несет основную ответственность за выполнение условий соглашения и маркетинговых материалов, переданных клиенту. В этом факте регистрант был основным пунктом договора с розничным продавцом и по договору отвечал за обеспечение того, чтобы продукты были приемлемыми для розничного продавца, включая ответственность за вопросы, связанные с доставкой, количеством и порчей.

[8] Регистрант полагал, что он несет основную ответственность за выполнение условий соглашения и маркетинговых материалов, переданных клиенту. В этом факте регистрант был основным пунктом договора с розничным продавцом и по договору отвечал за обеспечение того, чтобы продукты были приемлемыми для розничного продавца, включая ответственность за вопросы, связанные с доставкой, количеством и порчей.

В этом факте сотрудники не возражали против вывода владельца регистрации о том, что он был принципалом в сделке. Основываясь на своем опыте, я думаю, важно помнить, что вывод о том, является ли организация принципалом или агентом, требует рассмотрения определения контроля, часто включающего рассмотрение показателей контроля, из которых инвентарный риск является лишь одним из возможных индикаторов.[9] В некоторых обстоятельствах физическое владение не будет совпадать с контролем над определенным товаром.[10]

Напоминаем, что персонал по-прежнему считает руководство между принципалом и агентом областью стандарта, требующей серьезного суждения. Повторяя мысль из предыдущего выступления, [11] значимое суждение не означает необязательности. Владельцам регистрации следует провести тщательный анализ фактов, чтобы правильно применить модель принципала и агента к своим конкретным фактам и обстоятельствам.

Повторяя мысль из предыдущего выступления, [11] значимое суждение не означает необязательности. Владельцам регистрации следует провести тщательный анализ фактов, чтобы правильно применить модель принципала и агента к своим конкретным фактам и обстоятельствам.

Идентификация обязанностей к исполнению

Теперь я хотел бы обсудить свои взгляды на определение обязанностей к исполнению; в частности, является ли обещание передать товар или услугу покупателю отличимым в контексте договора.[12] Цель этой оценки состоит в том, чтобы определить, заключается ли характер обещания в контексте договора в передаче каждого из товаров или услуг по отдельности или вместо этого в передаче комбинированного предмета, для которого обещанные товары или услуги являются входными данными. .[13]

В ходе недавней консультации с OCA владелец регистрации предоставил своему клиенту коммерческую услугу мониторинга безопасности, интегрировав различные камеры и датчики (которые я буду называть «оборудованием») с технологической платформой владельца регистрации. Оборудование было интегрировано через панель управления, которая была установлена у заказчика и обеспечивала связь между оборудованием и технологической платформой регистранта. Технологическая платформа владельца регистрации также включала элемент искусственного интеллекта, который использовал данные с камер и датчиков для изучения моделей поведения клиентов. Затем он использовал эту информацию для создания «умной» службы мониторинга безопасности. Например, датчики движения могут идентифицировать попытку открыть окно, в то время как другие датчики могут одновременно указывать, основываясь на отсутствии показаний температуры тела, что персонал в настоящее время не находится в здании. В этом случае панель управления направит эту информацию, полученную от оборудования, на технологическую платформу владельца регистрации, которая может предупредить клиента и/или органы власти о потенциальной проблеме.

Оборудование было интегрировано через панель управления, которая была установлена у заказчика и обеспечивала связь между оборудованием и технологической платформой регистранта. Технологическая платформа владельца регистрации также включала элемент искусственного интеллекта, который использовал данные с камер и датчиков для изучения моделей поведения клиентов. Затем он использовал эту информацию для создания «умной» службы мониторинга безопасности. Например, датчики движения могут идентифицировать попытку открыть окно, в то время как другие датчики могут одновременно указывать, основываясь на отсутствии показаний температуры тела, что персонал в настоящее время не находится в здании. В этом случае панель управления направит эту информацию, полученную от оборудования, на технологическую платформу владельца регистрации, которая может предупредить клиента и/или органы власти о потенциальной проблеме.

Регистрант пришел к выводу, что каждая единица оборудования (включая панель управления), установка и службы мониторинга могут быть различны, но полагал, что эти обещания представляют собой единое обязательство к исполнению, поскольку они не были различны в контексте договор. Регистрант полагал, что оказывает важную услугу по объединению товаров и услуг в контракте в пакет, который представляет собой комбинированный результат, на который клиент заключил контракт.[14] В частности, предоставление услуги «умного» мониторинга безопасности было бы невозможно, если бы оборудование не было интегрировано с технологической платформой.

Регистрант полагал, что оказывает важную услугу по объединению товаров и услуг в контракте в пакет, который представляет собой комбинированный результат, на который клиент заключил контракт.[14] В частности, предоставление услуги «умного» мониторинга безопасности было бы невозможно, если бы оборудование не было интегрировано с технологической платформой.

Сотрудники не возражали против вывода регистранта и сочли разумным сделать вывод о том, что характер обещания заключается в передаче комбинированного объекта — коммерческого решения по обеспечению платформа и установка являются входами. В этой модели фактов организация продемонстрировала разумное суждение о том, что она предоставляет значительную услугу по интеграции, которая преобразует оборудование и услуги в комбинированный результат, который предоставляет покупателю общее предложение услуг, которое больше, чем клиент мог бы получить от каждой отдельной части. [15]

Заключение

Большое спасибо за внимание. Надеюсь, вам понравится оставшаяся часть конференции.

Надеюсь, вам понравится оставшаяся часть конференции.

[1] Кодификация стандартов бухгалтерского учета («ASC») Тема 606, Выручка по договорам с покупателями .

[2] АСЦ с 606-10-55-36 по 55-40.

[3] ASC 606-10-25-19 до 25-22.

[4] Рут Уэджио, профессиональный бухгалтер, Управление главного бухгалтера, Комиссия по ценным бумагам и биржам США, Замечания перед Национальной конференцией AICPA 2016 г. по текущим разработкам SEC и PCAOB (5 декабря 2016 г.), доступно по адресу https://www.sec.gov/news/speech/uejio-2016-aicpa.html.

[5] Барри Канчукер, помощник главного бухгалтера, Управление главного бухгалтера, Комиссия по ценным бумагам и биржам США, Замечания перед Национальной конференцией AICPA 2017 г. по текущим разработкам SEC и PCAOB (4 декабря 2017 г.), доступно по адресу https: //www.sec.gov/news/speech/kanczuker-aicpa-2017-conference-sec-pcaob-developments.

[6] АСК 606-10-55-37.

[7] АСК 606-10-25-25.

[8] АСК 606-10-55-39.

[9] АСК 606-10-55-39А.

[10] ASC 606-10-25-30(с).

[11] См. сноску 5 выше.

[12] ASC 606-10-25-19(б).

[13] АСК 606-10-25-21.

[14] ASC 606-10-25-21(а).

[15] BC29 обновления стандартов бухгалтерского учета («ASU») № 2016-10, Выручка по договорам с клиентами (тема 606) – определение обязательств по исполнению и лицензирование .

Новый взгляд на этику и независимость

- Особенность

- ЭТИКА

Обновленный международный кодекс подчеркивает 3 ключевые цели для профессиональных бухгалтеров.

Кэтрин Р. Аллен, CPA

Изображение предоставлено shuoshu/iStock

Долгожданный Международный Кодекс этики для профессиональных бухгалтеров, включая Международные стандарты независимости , находится здесь. Совет по международным стандартам этики для бухгалтеров (IESBA), международный совет по установлению стандартов, отвечающий за издание глобальных стандартов этики и независимости, долго и упорно работал над перестройкой своего этического кодекса. Что изменилось в Кодексе IESBA и чем он стал лучше? Прежде чем ответить на этот вопрос, важно понять влияние кодекса на профессиональные бухгалтерские организации.

Стандарты IESBA оказывают значительное влияние на бухгалтерскую профессию во всем мире, в том числе в США. AICPA и другие профессиональные бухгалтерские организации по всему миру, включая Присяжный институт бухгалтеров по управленческому учету (CIMA), являются «органами-членами» Международной федерации бухгалтеров (IFAC), которые соглашаются (среди прочего) соблюдать стандарты, установленные поддерживаемыми IFAC советов, включая IESBA. (Для обсуждения Кодекса этики CIMA см. врезку «Этика для членов CIMA».)

Исполнительный комитет AICPA по профессиональной этике (PEEC) следит за деятельностью IESBA по установлению стандартов и может предлагать соответствующие обновления Кодекса профессионального поведения AICPA . Кроме того, при оказании услуг в соответствии с Международными стандартами аудита (МСА) аудиторы должны применять Кодекс СМСЭБ, а также любые национальные этические требования. Наконец, члены Форума фирм IFAC, ассоциации крупных глобальных сетей аудиторских фирм, соглашаются принять политики и методологии, соответствующие Кодексу IESBA (см. врезку «Форум по продвижению качества»).

Наконец, члены Форума фирм IFAC, ассоциации крупных глобальных сетей аудиторских фирм, соглашаются принять политики и методологии, соответствующие Кодексу IESBA (см. врезку «Форум по продвижению качества»).

СОЗДАНИЕ УЛУЧШЕННОГО КОДА

Больше, чем просто редизайн, улучшения кода многогранны, охватывают структуру кода и применимость, концептуальные основы, форматирование, язык и ясность. В кодексе подчеркиваются три ключевых сообщения «профессиональному бухгалтеру». К ним относятся:

- Соблюдайте основные принципы ;

- Быть независимым , когда это необходимо; и

- Применение концептуальной основы для выявления, оценки и устранения угроз для соблюдения основополагающих принципов.

Давайте рассмотрим каждый из них по очереди.

ОСНОВНЫЕ ПРИНЦИПЫ

Всеобъемлющая цель профессионального бухгалтера в соответствии с Кодексом состоит в том, чтобы соблюдать фундаментальные принципы этического поведения, которые поддерживают его или ее обязанности перед общественными интересами. Основные принципы:

Основные принципы:

- Добросовестность;

- Объективность;

- Профессиональная компетентность и должное внимание;

- Конфиденциальность; и

- Профессиональное поведение.

Все дороги в коде ведут к одному или нескольким из этих пяти принципов.

БУДЬТЕ НЕЗАВИСИМЫМИ

Кодекс постоянно напоминает профессиональным бухгалтерам о необходимости быть независимыми при проведении аудита, проверки или других услуг по обеспечению уверенности. Правила независимости всегда были частью кодекса, но теперь они были перемещены в новый раздел, Международные стандарты независимости , который разделен на два подраздела (независимость при проведении аудита и обзоров финансовой отчетности (Часть 4A) и независимость при выполнение всех других услуг по обеспечению уверенности (Часть 4B)). Профессиональные бухгалтеры должны применять концептуальную основу для выявления, оценки и устранения угроз независимости. Независимость «по уму» и «по внешности» требует соблюдения основополагающих принципов добросовестности и объективности. Новые и улучшенные положения помогают бухгалтерам применять концептуальную основу при работе с угрозами независимости в различных контекстах.

Новые и улучшенные положения помогают бухгалтерам применять концептуальную основу при работе с угрозами независимости в различных контекстах.

КОНЦЕПТУАЛЬНАЯ ОСНОВА

Кодекс постоянно напоминает профессиональным бухгалтерам о необходимости выявлять, оценивать и устранять угрозы для соблюдения фундаментальных принципов с использованием концептуальной основы, которая требует от профессионального бухгалтера:

- Применять профессиональное суждение;

- Понимать факты и обстоятельства и быть внимательным к изменяющимся обстоятельствам и новой информации; и

- Примените «разумный и информированный сторонний тест», чтобы полностью учесть проблемы с внешним видом.

Более четкие положения по ключевым темам, таким как конфликты интересов, профессиональное назначение, давление, а также подготовка и представление информации, иллюстрируют, как применять структуру в этих контекстах. Кодекс вводит расширенный материал (факторы), чтобы помочь в применении концептуальной основы. Кроме того, теперь делается более тесная связь между «угрозами» соблюдению фундаментальных принципов и действиями, которые могут быть «гарантиями». Угрозы, которые мешают профессиональному бухгалтеру соблюдать основополагающие принципы, могут создаваться широким кругом фактов и обстоятельств, включая интересы и отношения. Меры предосторожности – это действия, которые эффективно снижают до приемлемого уровня угрозы для соблюдения основополагающих принципов. Кодекс также содержит новый материал о профессиональном суждении, в котором подчеркивается важность адекватного понимания фактов и обстоятельств при вынесении профессионального суждения.

Кроме того, теперь делается более тесная связь между «угрозами» соблюдению фундаментальных принципов и действиями, которые могут быть «гарантиями». Угрозы, которые мешают профессиональному бухгалтеру соблюдать основополагающие принципы, могут создаваться широким кругом фактов и обстоятельств, включая интересы и отношения. Меры предосторожности – это действия, которые эффективно снижают до приемлемого уровня угрозы для соблюдения основополагающих принципов. Кодекс также содержит новый материал о профессиональном суждении, в котором подчеркивается важность адекватного понимания фактов и обстоятельств при вынесении профессионального суждения.

ПОВЫШЕННАЯ ЧЕТКОСТЬ

Пересмотренный и реструктурированный код облегчает чтение и понимание текста. IESBA считает, что повышенная ясность также облегчит правоприменение со стороны профессиональных органов и регулирующих органов. Вот почему. Код четко отличает «требования» («R» — первая цифра в цитировании; например, R510.4) от «прикладного материала» (который включает в себя «A» в цитировании, например, 510. 4 A1) в каждом из них. предметная область. Требования – это общие и конкретные обязательства, возлагаемые на профессионального бухгалтера в отношении соблюдения основополагающих принципов в данной предметной области; они обычно используют термин должен . В прикладных материалах требования представлены в контексте и представлены факторы, пояснения, предлагаемые действия, иллюстрации или другие рекомендации, помогающие профессиональному бухгалтеру соблюдать кодекс.

4 A1) в каждом из них. предметная область. Требования – это общие и конкретные обязательства, возлагаемые на профессионального бухгалтера в отношении соблюдения основополагающих принципов в данной предметной области; они обычно используют термин должен . В прикладных материалах требования представлены в контексте и представлены факторы, пояснения, предлагаемые действия, иллюстрации или другие рекомендации, помогающие профессиональному бухгалтеру соблюдать кодекс.

Следующее краткое изложение двух положений кодекса иллюстрирует различие между требованиями и материалами заявки:

- R510.4: Это требование указывает на физических и юридических лиц, которые могут не иметь прямого финансового интереса в клиенте аудита, включая всех партнеры, практикующие в офисе, в котором партнер по аудиту проводит задание.

- 510.4 A1: Этот материал заявки касается ситуации, в которой партнер по аудиту назначен в офис A, но аудиторский персонал проводит аудит в офисе B.

Здесь кодекс рекомендует профессиональным бухгалтерам использовать суждение при определении «практики». office», к другим партнерам которого будет применяться требование R510.4.

Здесь кодекс рекомендует профессиональным бухгалтерам использовать суждение при определении «практики». office», к другим партнерам которого будет применяться требование R510.4.

Этот подход, зародившийся в МСА и примененный в проекте ясности Совета по стандартам аудита AICPA, знаком многим профессиональным бухгалтерам.

IESBA также разъяснила, кому поручено выполнение действий в коде, что не всегда было очевидно в существующем коде. Наконец, кодекс более четко увязывает требование использовать концептуальную основу для соблюдения основополагающих принципов и предельно четко указывает, что профессиональный бухгалтер должен отказаться от сотрудничества с работодателем или клиентом или вообще не начинать профессиональную деятельность, когда защитные меры не снижают угрозы до приемлемого уровня.

СТРУКТУРНЫЕ ИЗМЕНЕНИЯ

Структура нового кода показана на рисунке «Структура нового кода».

Структура нового кода

Хотя некоторые критические сообщения повторяются по всему коду для акцентирования внимания, IESBA в остальном использовал подход «строительных блоков», чтобы избежать повторения содержания. Профессиональные бухгалтеры должны применять кодекс постепенно, что означает, что они должны быть знакомы со всеми положениями кодекса, чтобы определить, какие из них лучше всего подходят для конкретной ситуации. Например, профессионал, занимающийся публичной практикой, должен подать заявку:

Профессиональные бухгалтеры должны применять кодекс постепенно, что означает, что они должны быть знакомы со всеми положениями кодекса, чтобы определить, какие из них лучше всего подходят для конкретной ситуации. Например, профессионал, занимающийся публичной практикой, должен подать заявку:

- Часть 1 кодекса, которая включает Основополагающие принципы (раздел 110) и Концептуальные основы (раздел 120).

- Часть 2 кодекса, Профессиональные бухгалтеры в бизнесе , при необходимости . В уточненном руководстве указано, что профессиональные бухгалтеры, практикующие публичную деятельность, должны применять Часть 2 Кодекса, когда этого требует контекст. Например, публично практикующий профессиональный бухгалтер, предоставляющий клиенту услуги финансового директора на аутсорсинге, должен применять Раздел 220, 9.0102 Подготовка и представление информации .

- Часть 3, Профессиональные бухгалтеры, практикующие публично , когда это уместно (то есть, профессионал сталкивается с практическими вопросами, которые рассматриваются в этой части) .

- Часть 4A, Независимость в отношении заданий по аудиту и обзорной проверке , , когда это уместно.

- Часть 4B, Независимость в отношении заданий, обеспечивающих уверенность, кроме заданий по аудиту и обзорной проверке , если применимо .

Профессиональный бухгалтер в бизнесе должен подать заявление:

- Часть 1 Кодекса, которая включает Основополагающие принципы (раздел 110) и Концептуальные основы (раздел 120).

- Часть 2 кодекса, Профессиональные бухгалтеры в бизнесе , при необходимости .

Кодекс представляет предметы в виде самостоятельных частей с последовательной подачей введения (для предоставления контекста), за которым следуют требования и прикладной материал. Соответствующие факторы помогают специалистам оценить уровень угрозы для соблюдения требований. Например, статья 240, Финансовые интересы, компенсации и поощрения, связанные с финансовой отчетностью и принятием решений (240. 3 A3), предусматривает, что, когда профессионал имеет право на премию, основанную на прибыли, на которую могут повлиять его или ее решения, следующий фактор (среди прочего ), цитируемое непосредственно из кодекса, имеет отношение к оценке угрозы: «Политика и процедуры для комитета, независимого от руководства, для определения уровня или формы вознаграждения высшего руководства».

3 A3), предусматривает, что, когда профессионал имеет право на премию, основанную на прибыли, на которую могут повлиять его или ее решения, следующий фактор (среди прочего ), цитируемое непосредственно из кодекса, имеет отношение к оценке угрозы: «Политика и процедуры для комитета, независимого от руководства, для определения уровня или формы вознаграждения высшего руководства».

УКРЕПЛЕНИЕ НЕЗАВИСИМОСТИ

Чтобы решить ключевую проблему для регулирующих органов, IESBA внес несколько улучшений, чтобы усилить положения кодекса о независимости. Например, кодекс содержит более четкие требования и меры безопасности, а также усиленные положения для длительного сотрудничества персонала (включая ротацию партнеров) с заказчиком аудита. Ограничения на оказание определенных видов услуг по найму были значительно расширены и теперь применяются к аудиту всех организаций, а не только тех, которые считаются «организациями, представляющими общественный интерес», таких как публичные компании или зарегистрированные брокеры-дилеры.

ДОПОЛНИТЕЛЬНЫЕ НОВЫЕ РУКОВОДСТВА

Профессиональный скептицизм

Кодекс содержит новый материал по проявлению профессионального скептицизма, который применяется только в контексте проведения аудита финансовой отчетности и иллюстрирует, как соблюдение профессиональным бухгалтером фундаментальных принципов способствует проявлению профессионального скептицизма.

Профессиональные бухгалтеры в бизнесе

Профессиональные бухгалтеры в бизнесе имеют новые положения, на которые следует обратить внимание, когда они вынуждены нарушать основные принципы (раздел 270), а также пересмотренные положения о подготовке и представлении финансовой информации (раздел 220). Пересмотренный раздел 220 содержит более полные положения, позволяющие избежать ассоциации с вводящей в заблуждение информацией. Расширенные и улучшенные положения о предложении или принятии поощрений ужесточают требования ко всем профессиональным бухгалтерам, а часть 2 кодекса включает переработанные положения, касающиеся реагирования на несоблюдение законов и правил (NOCLAR).

ДАТЫ Вступления в силу

Даты вступления в силу нового кода:

- Части 1, 2 и 3: 15 июня 2019 г.

- Часть 4A: Аудиты и проверки финансовой отчетности, начинающиеся 15 июня 2019 г. или после этой даты.

- Часть 4B: Задания, обеспечивающие уверенность, в отношении предмета задания, охватывающего периоды, начинающиеся 15 июня 2019 г. или после этой даты; в противном случае, 15 июня 2019 г.

Эти даты вступления в силу не имеют отношения к датам вступления в силу положений NOCLAR и долгосрочных ассоциаций, которые были выпущены до выпуска нового кодекса и переработаны исключительно для соответствия формулировкам. Допускается досрочное усыновление.

Рабочая группа IESBA разрабатывает электронный код, улучшенную версию текущего веб-кода на основе пересмотренного и реструктурированного кода. Электронный код будет более удобным для пользователя и обеспечит более простую навигацию и функциональность.

Комплексная оценка кода, проведенная IESBA, привела к улучшенной структуре, более четкому языку и более точным указаниям, которые теперь стали еще понятнее. Профессиональные бухгалтеры и те, кто контролирует и регулирует их работу, имеют больше возможностей для защиты инвесторов и других пользователей финансовой информации, общественных интересов и профессии бухгалтера. Широкое и своевременное принятие и внедрение фирмами, разработчиками национальных стандартов, директивными органами, организациями-членами IFAC и другими сторонами значительно продвинет глобальную бухгалтерскую профессию и поддержит их приверженность общественным интересам.

Форум для повышения качества

Целью Форума фирм IFAC является продвижение согласованных и высококачественных стандартов финансовой отчетности и практики аудита во всем мире, объединяя фирмы, которые проводят транснациональные аудиты, и более тесно вовлекая их в деятельность IFAC. в области аудита и других областях, связанных с обеспечением уверенности. Члены Форума фирм должны продемонстрировать свою приверженность соблюдению и продвижению последовательного применения высококачественных методов аудита во всем мире, как подробно описано в Уставе Форума фирм. В настоящее время в Форум фирм входят 27 фирм.

Члены Форума фирм должны продемонстрировать свою приверженность соблюдению и продвижению последовательного применения высококачественных методов аудита во всем мире, как подробно описано в Уставе Форума фирм. В настоящее время в Форум фирм входят 27 фирм.

Этика для членов CIMA

В то время как члены AICPA следуют Кодексу профессионального поведения AICPA , члены и студенты Королевского института управленческих бухгалтеров (CIMA) обязаны соблюдать Кодекс этики CIMA. Как и Кодекс AICPA, Кодекс этики CIMA основан на Кодексе IESBA. Кодекс CIMA устанавливает концептуальную основу, которая требует, чтобы профессиональный бухгалтер выявлял, оценивал и устранял угрозы для соблюдения основополагающих принципов. Концептуальная основа помогает бухгалтерам соблюдать этические требования Кодекса CIMA и выполнять свои обязанности действовать в общественных интересах.

Кодекс CIMA контролируется его Комитетом по профессиональным стандартам (PSC). PSC рассмотрит Кодекс CIMA в течение следующего года, чтобы привести его в соответствие с Кодексом IESBA.

Об авторе