Профессиональный стандарт бухгалтера: ПРОФЕССИОНАЛЬНЫЙ СТАНДАРТ БУХГАЛТЕР \ КонсультантПлюс

Как стать профессиональным бухгалтером. Учебный центр «СТЕК»

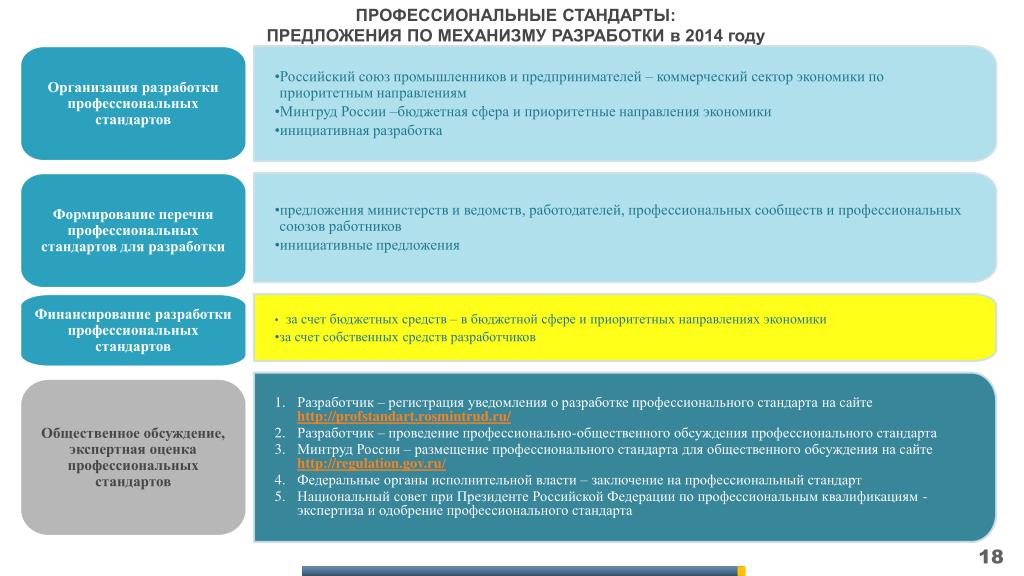

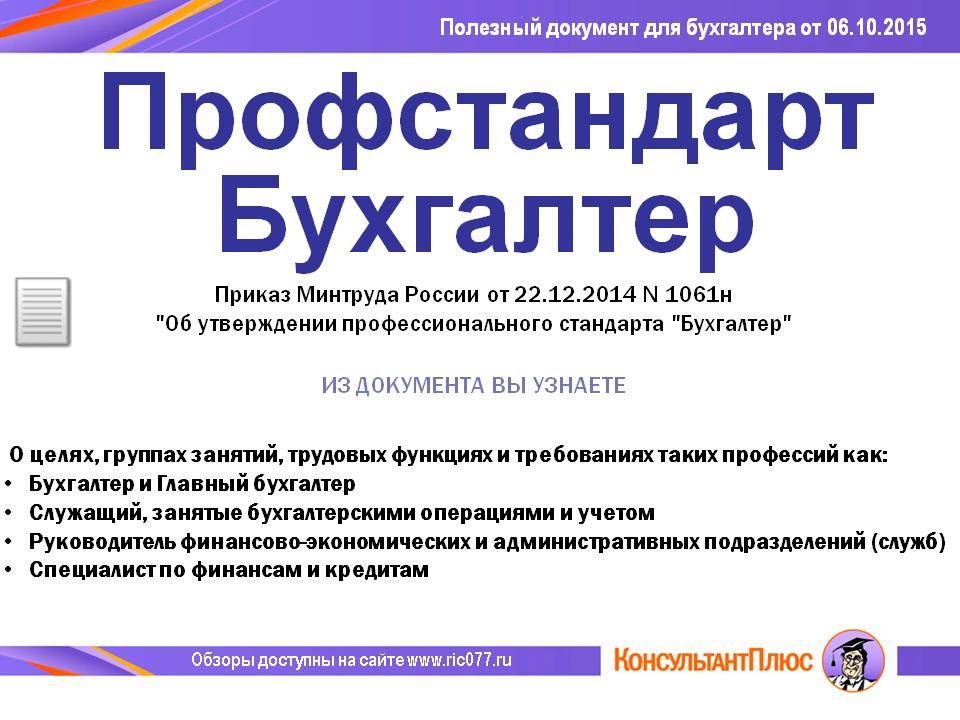

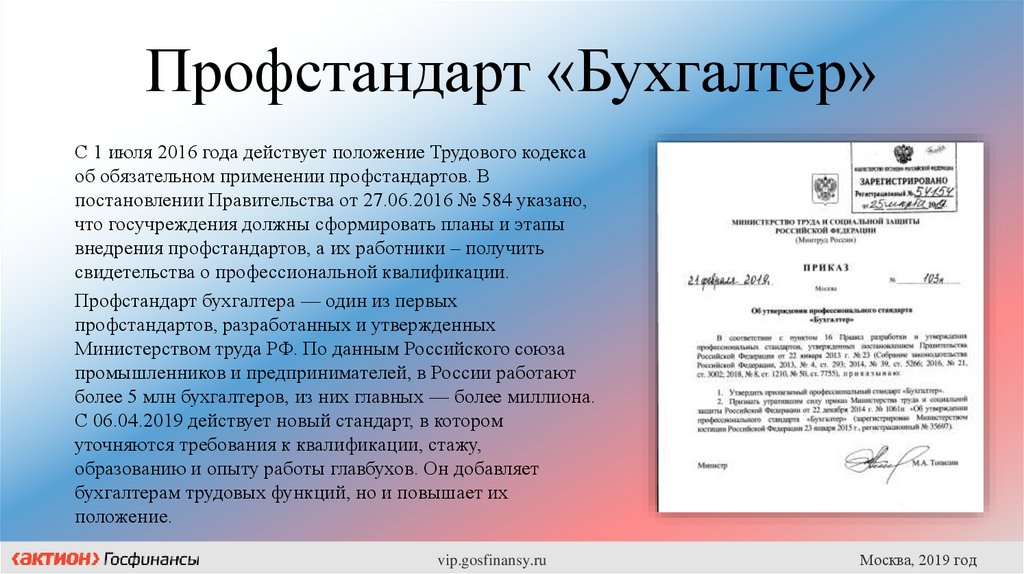

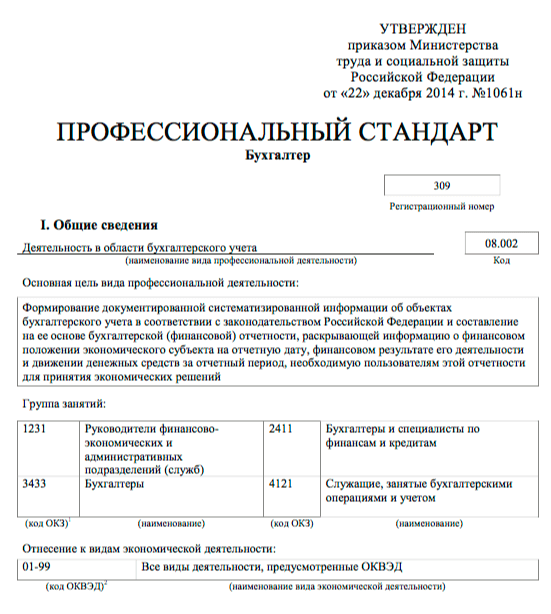

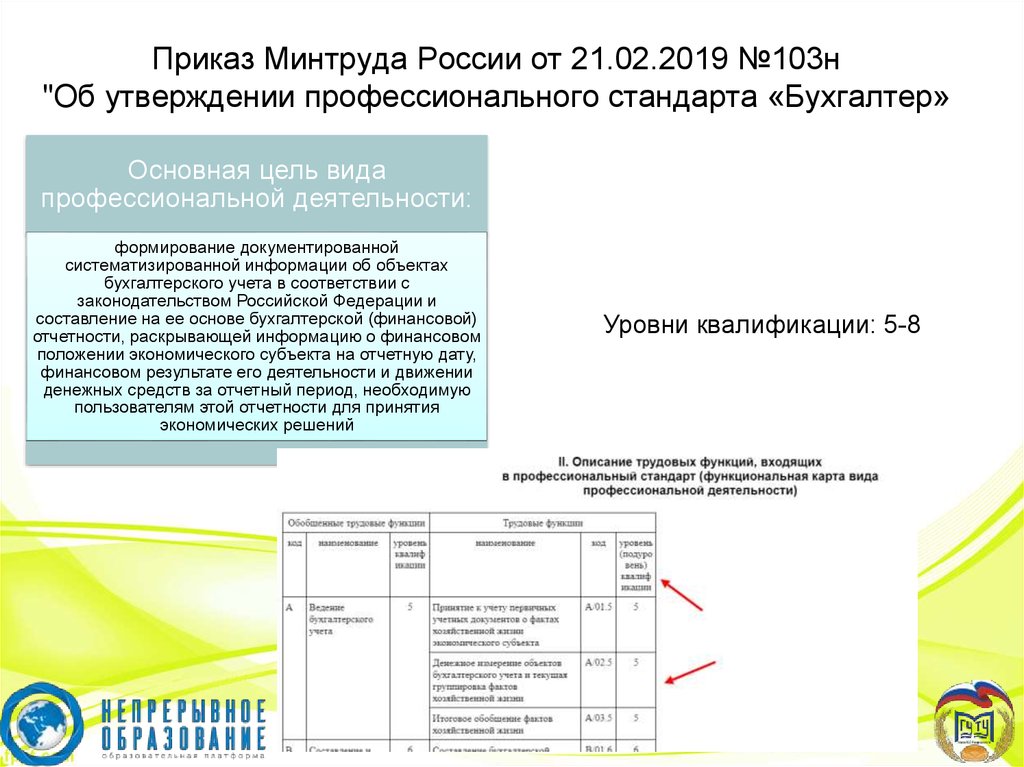

Приказом Минтруда России от 22.12.2014 № 1061н был утвержден профессиональный стандарт «Бухгалтер». С 7 февраля 2015 года Профессиональный стандарт «Бухгалтер» вступил в силу. Профстандарт является полной характеристикой квалификации работника и отражает единый подход к уровням квалификации работников, их трудовым функциям, необходимым умениям и знаниям. В нем учтены требования к образованию и практическому опыту работы.

Учебный центр «СТЕК» предлагает Вам 2 программы подготовки на аттестат бухгалтера (главного бухгалтеров):

- Профессиональный бухгалтер коммерческой организации

- Профессиональный бухгалтер бюджетного учреждения

Что же нужно для того, чтобы стать профессиональным бухгалтером?

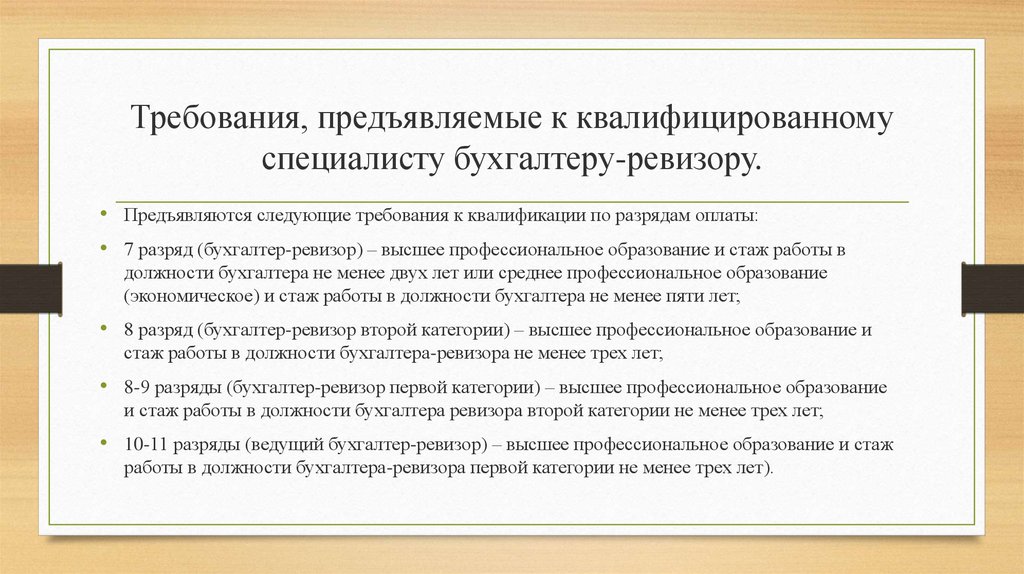

Согласно «Положению об аттестации» НП «Институт профессиональных бухгалтеров и аудиторов России» (протокол № 2/15 от 26 февраля 2015 г. ) специалист может претендовать на получение Аттестата бухгалтера либо Аттестата главного бухгалтера в зависимости от того, каким квалификационным требованиям соответствует соискатель.

) специалист может претендовать на получение Аттестата бухгалтера либо Аттестата главного бухгалтера в зависимости от того, каким квалификационным требованиям соответствует соискатель.

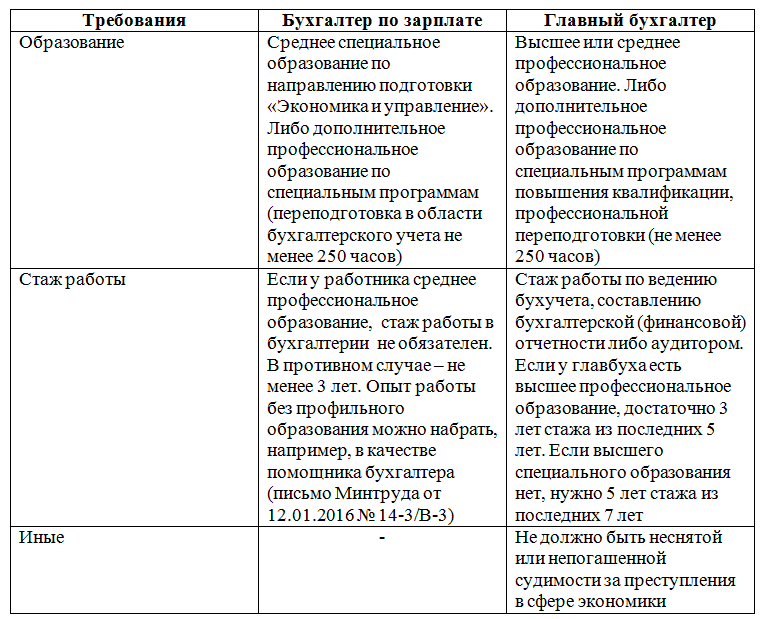

Претендент на получение Аттестата бухгалтера должен иметь среднее профессиональное образование по направлению подготовки «Экономика и управление» (без предъявления требований к стажу работы), или на момент обращения обучаться в вузе на курсе не ниже 3-го по направлению подготовки «Экономика и управление» (также без предъявления требований к стажу работы).

Претендент на получение Аттестата главного бухгалтера должен соответствовать одному из наборов требований:

- иметь высшее образование по направлению «Экономика и управление» и стаж работы, связанной с ведением бухгалтерского учета, составлением бухгалтерской (финансовой) отчетности либо с аудиторской деятельностью не менее 3 лет из последних 5 календарных лет по профессии, относящейся к базовым группам «руководители финансово-экономических и административных подразделений (служб)» и «бухгалтеры и специалисты по финансам и кредитам»

- иметь среднее профессиональное образование и стаж работы, связанной сведением бухгалтерского учета, составлением бухгалтерской (финансовой) отчетности либо с аудиторской деятельностью не менее 5 лет из последних 7 календарных лет по профессии, относящейся к базовым группам «руководители финансово-экономических и административных подразделений (служб)» и «бухгалтеры и специалисты по финансам и кредитам»

Все требуемые документы и заявление нужно подать в ИПБ самостоятельно или через аккредитованный учебный центр.

Далее необходимо пройти аттестацию, которая осуществляется в два этапа. В случае если претендент готовился к сдаче экзаменов в аккредитованном ИПБ России учебном центре, первый этап, как правило, проходит непосредственно в месте обучения. Он может быть как в форме тестирования, так и в виде устного или письменного экзамена. Второй этап аттестации проводится в виде тестирования в ИПБР. При самостоятельной подготовке оба этапа аттестации имеют формат тестов и сдаются в ИПБР. В зависимости от того, на какой аттестат претендует соискатель, будет отличаться количество и содержание тестов.

Очевидно, что без специализированных курсов, самому бывает весьма сложно подготовиться к квалификационным экзаменам: трудно найти необходимые учебные материалы, обучение, как правило, откладывается из-за того, что постоянно находятся какие-либо «более важные» дела и т.д. Специализированные учебные центры, имеющие аккредитацию в ИПБР, предлагают утвержденную программу подготовки к сдаче аттестационных экзаменов и, как правило, оказывают административную поддержку при регистрации на экзамены.

На курсах подготовки под руководством опытных преподавателей слушатели систематизируют и углубляют знания по бухгалтерскому учету, налогообложению, правоведению, финансовому менеджменту, аудиту. Программа обучения позволяет не только успешно подготовиться к сдаче экзамена на аттестат профбухгалтера, но и получить актуальную разностороннюю информацию для профессионального роста и развития.

Аккредитованные учебные центры для более эффективной подготовки своих слушателей могут открывать им доступ к тренировочным тестам из базы ИПБР.

Так, руководитель Учебного центра «СТЕК», аккредитованного ИПБ и являющегося крупнейшим образовательным центром по подготовке аудиторов и профбухгалтеров, отмечает: «Мы предлагаем нашим слушателям собственные учебные материалы и доступ на дистанционный портал с базой тестов для самостоятельной отработки полученных знаний и тренировки перед экзаменом. Особенность нашего портала в том, что все тесты сгруппированы по темам для того, чтобы можно было тренироваться уже в процессе обучения, после прохождения каждого раздела, а не ждать изучения всего курса.

Учебные центры, которые имеют большой опыт в подготовке на аттестат профбухгалтера, высококвалифицированные педагогические кадры, собственные методические материалы, показывают лучшие результаты в статистике сдачи экзаменов кандидатами. Поэтому при выборе места обучения следует руководствоваться наличием аккредитации в ИПБ, репутацией учебного заведения, опытом успешной подготовки к экзаменам, качеством методической базы.

В случае успешного прохождения экзаменационных испытаний, соискатель получает заветный аттестат профессионального бухгалтера, который высоко оценивается работодателями при приеме на работу кандидатов на ведущие должности. Аттестат,а также членство в крупнейшем российском объединении бухгалтеров, ИПБР, подтверждает соответствие требованиям Профессионального стандарта «Бухгалтер». А также дает определенные гарантии трудоустройства и продвижения по карьерной лестнице, рост заработной платы.

В дальнейшем нужно поддерживать свои знания в актуальном состоянии и регулярно проходить повышение квалификации на соответствующих курсах в специализированных учебных центрах, аккредитованных в ИПБР.

Новости законодательства

Обзор подготовлен специалистами компании «КонсультантПлюс»

и представлен ООО «Сплайн-Сервис» —

информационным центром Сети КонсультантПлюс в г.Москве

02.02.2015 ЭТО ВАЖНО!!!

Минтрудом России утвержден профессиональный стандарт для бухгалтеров

Приказ Минтруда России от 22.12.2014 N 1061н

«Об утверждении профессионального стандарта «Бухгалтер»

Согласно стандарту основной целью профессиональной деятельности бухгалтеров является формирование документированной систематизированной информации об объектах бухгалтерского учета в соответствии с законодательством РФ и составление на ее основе бухгалтерской (финансовой) отчетности, раскрывающей информацию о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, необходимую пользователям этой отчетности для принятия экономических решений.

Стандартом установлены следующие требования к образованию для данной профессии: среднее профессиональное образование — программы подготовки специалистов среднего звена; дополнительное профессиональное образование по специальным программам. Требования к опыту практической работы: при специальной подготовке по учету и контролю — не менее трех лет.

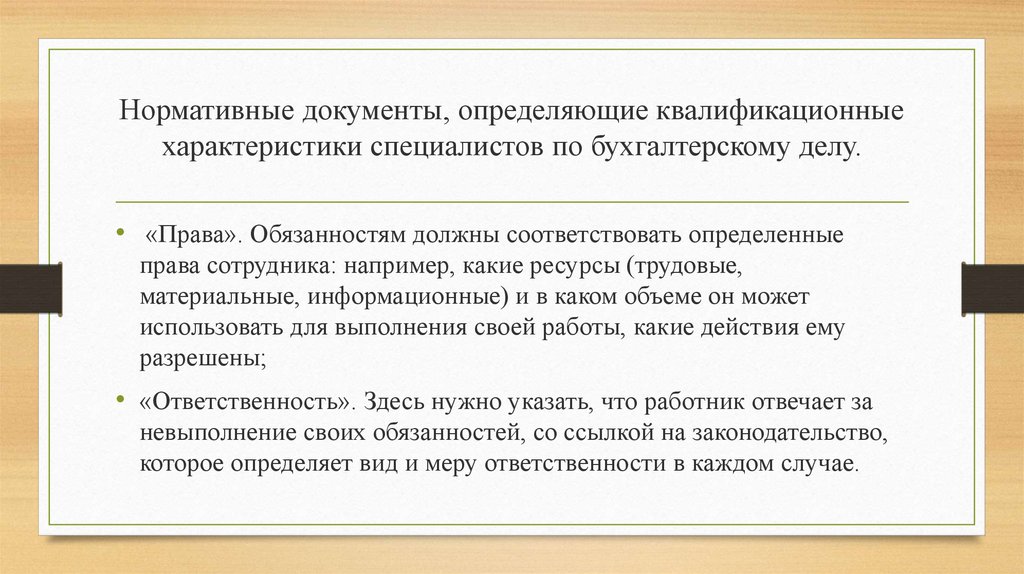

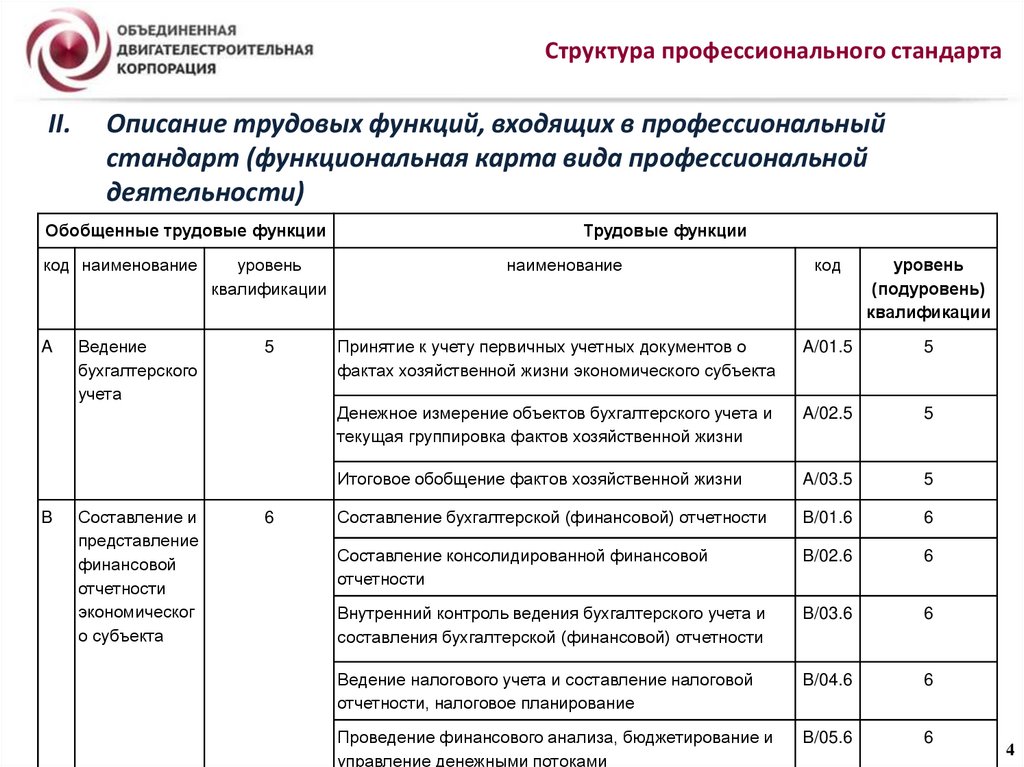

В число трудовых функций бухгалтера включены:

— принятие к учету первичных учетных документов о фактах хозяйственной жизни экономического субъекта;

— денежное измерение объектов бухгалтерского учета и текущая группировка фактов хозяйственной жизни;

— итоговое обобщение фактов хозяйственной жизни;

— составление бухгалтерской (финансовой) отчетности;

— составление консолидированной финансовой отчетности;

— внутренний контроль ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности;

— ведение налогового учета и составление налоговой отчетности, налоговое планирование;

— проведение финансового анализа, бюджетирование и управление денежными потоками.

Профессиональный стандарт применяется:

— работодателями при формировании кадровой политики и в управлении персоналом, при организации обучения и аттестации работников, разработке должностных инструкций, тарификации работ, присвоении тарифных разрядов работникам и установлении систем оплаты труда с учетом особенностей организации производства, труда и управления;

— образовательными организациями профессионального образования при разработке профессиональных образовательных программ;

— при разработке федеральных государственных образовательных стандартов профессионального образования.

Ответственная организация — разработчик данного профессионального стандарта — НП «Институт профессиональных бухгалтеров и аудиторов России» (НП «ИПБ России»), город Москва.

текст документа

Поделиться ссылкой:

30.01.2015

Банк России понизил ключевую ставку с 17% до 15%

21.01.2015

Для ведения учета начисленных работнику выплат и относящихся к ним сумм страховых взносов разработана новая карточка учета

Все, что вам нужно знать о стандартах бухгалтерского учета

Когда дело доходит до бизнес-задач, особенно связанных с бухгалтерским учетом, необходима последовательность. В этом блоге мы исследуем различные стандарты бухгалтерского учета и их преимущества.

В этом блоге мы исследуем различные стандарты бухгалтерского учета и их преимущества.

Для этого профессиональные организации разработали стандарты, которым должны следовать предприятия. Однако эти стандарты часто имеют определенную степень несоответствия в зависимости от страны, в которой они установлены.

В этом блоге мы рассмотрим стандарты бухгалтерского учета во всем мире и их значение для повседневной работы бухгалтеров.

Что такое стандарты бухгалтерского учета?

Стандарты бухгалтерского учета представляют собой набор письменных заявлений и принципов, определяющих практику бухгалтерского учета. Они выдаются уполномоченными учреждениями бухгалтерской профессии по всему миру.

В Канаде есть Совет по стандартам бухгалтерского учета, а в Великобритании — Совет по финансовой отчетности.

Совет по стандартам финансового учета устанавливает стандарты для некоммерческих и коммерческих организаций в США. Совет по стандартам государственного учета делает то же самое для государственного учета в США.

Помимо соответствия, эти стандарты также способствуют финансовой целостности. Поскольку стандарты бухгалтерского учета полезны для финансового анализа, они существуют практически на всех уровнях бизнеса.

На сегодняшний день в мире существует несколько стандартов бухгалтерского учета. Важными из них являются стандарты бухгалтерского учета, основанные на методе полного начисления, кассовом и налоговом учете. Каждый из них называется Общепринятыми принципами бухгалтерского учета.

Некоторые общие ОПБУ включают:

Международные стандарты финансовой отчетности (МСФО)

Фонд международных стандартов финансовой отчетности выпускает и регулирует эти стандарты.

МСФО являются общими для хозяйствующих субъектов, чьи акции котируются на публичной фондовой бирже. Сюда входят компании, зарегистрированные в ЕС, австралийские компании и другие организации.

Общепринятые принципы бухгалтерского учета США

Как следует из названия, они приняты Комиссией по ценным бумагам и биржам США. Однако SEC сообщила, что планирует перейти на МСФО. МСФО и ОПБУ США имеют некоторые существенные различия. Тем не менее, они продолжают сосуществовать.

Однако SEC сообщила, что планирует перейти на МСФО. МСФО и ОПБУ США имеют некоторые существенные различия. Тем не менее, они продолжают сосуществовать.

Общепринятая практика бухгалтерского учета Великобритании

Они используются британскими и ирландскими компаниями, которые не используют МСФО. Стоит отметить, что в начале 2015 года была создана и принята новая система отчетности. В настоящее время стандарты бухгалтерского учета в Великобритании регулирует Совет по финансовой отчетности.

Canadian PE GAAP

Применяются к частным предприятиям в Канаде. Частные предприятия могут принять либо PE GAAP, либо МСФО. С другой стороны, у публичных компаний нет выбора — они должны соблюдать МСФО. Другие включают немецкие, российские и швейцарские GAAP.

В настоящее время планируется объединить все стандарты бухгалтерского учета в единый набор единых стандартов. Этот текущий проект осуществляется Советом по международным стандартам финансовой отчетности.

Почему стандарты бухгалтерского учета имеют значение

Хотя ответственность за стандарты бухгалтерского учета в первую очередь ложится на бухгалтеров, другой персонал, которому необходимо понимать эти стандарты.

Стандарты применяются к их профессиональной категории, такой как банковское дело. Очень важно понимать стандарты бухгалтерского учета, поскольку они помогают организациям работать хорошо и поддерживать баланс в финансовых областях любого бизнеса.

Еще одна сторона финансовой индустрии — инвестиционная секция. Инвесторы и аналитики нуждаются в точных и непротиворечивых финансовых данных для принятия обоснованных решений. Для достижения этой цели необходимо понять, как бухгалтеры справляются с деятельностью и представляют финансовые данные.

Преимущества стандартов бухгалтерского учета

Стандарты существуют для того, чтобы направлять практикующих бухгалтеров в применении методов бухгалтерского учета. Они составляют фундаментальную часть профессии бухгалтера. Вот некоторые из преимуществ:

- Повышение достоверности финансовой отчетности и, следовательно, ее надежности

- Помогите избежать мошеннических и вводящих в заблуждение аудиторских проверок, которые являются результатом несоответствующих и отличающихся принципов бухгалтерского учета

- Обеспечьте убедительную основу для измерения финансовых показателей

- Помощь в оценке управленческой подотчетности и общей эффективности администрирования руководства

Типы стандартов бухгалтерского учета

Стандарты бухгалтерского учета можно разделить в зависимости от их предмета. Вот основные виды стандартов бухгалтерского учета.

Вот основные виды стандартов бухгалтерского учета.

1. Стандарты раскрытия информации

Стандарты раскрытия информации относятся к основному систематическому набору руководящих принципов для внешней отчетности. Эти стандарты подразумевают лишь простое, но четкое раскрытие допущений, принципов бухгалтерского учета и методов, используемых при подготовке финансовой отчетности.

2. Стандарты представления

Эти стандарты определяют учетную информацию, которая проходит для представления и порядка. Эта информация может включать конкретные финансовые отчеты. По сравнению с отчетами о раскрытии, стандарты представления имеют небольшую степень ограничений на выбор учетной политики.

3. Стандарты контента

Как следует из названия, они определяют публикуемый контент. Стандарты контента имеют три аспекта: раскрытие, конкретное и концептуальное.

Национальные и глобальные стандарты бухгалтерского учета

Хотя некоторые предприятия работают только в пределах страны, другие работают далеко за ее пределами. Для последнего это означало принятие международных стандартов бухгалтерского учета. Именно здесь на помощь приходят Международные стандарты финансовой отчетности.

Для последнего это означало принятие международных стандартов бухгалтерского учета. Именно здесь на помощь приходят Международные стандарты финансовой отчетности.

МСФО декларирует на своем веб-сайте:

Более трети всех финансовых транзакций совершаются за границей, и ожидается, что это число будет расти.

С этой целью МСФО считает, что подотчетность и прозрачность в международном масштабе достигаются за счет использования принципов бухгалтерского учета. Однако переход от национальных к глобальным стандартам бухгалтерского учета является сложной задачей.

Даже МСФО заявляет: «Переход на стандарты МСФО не обходится без затрат и усилий. Отчитывающимся компаниям, как правило, потребуется изменить по крайней мере некоторые из своих систем и практик; инвесторы и другие лица, использующие финансовую отчетность, должны проанализировать, как изменилась информация, которую они получают, а регуляторы ценных бумаг и специалисты по бухгалтерскому учету должны изменить свои процедуры».

В общей сложности 11 стран имеют свои стандарты бухгалтерского учета, хотя некоторые компании в этих странах принимают МСФО. Большинство других стран используют Международные стандарты финансовой отчетности.

Существуют некоторые незначительные различия между финансовой отчетностью, подготовленной в соответствии с МСФО, и отчетностью, подготовленной в соответствии с ОПБУ. Эти отличия только технические. К счастью, организации и органы, устанавливающие эти стандарты, создали онлайн- и офлайн-ресурсы, помогающие толковать эти технические детали.

Вы хотите начать или сдать экзамены по профессиональному бухгалтерскому учету? Будь то ACCA или CIMA, мы предлагаем экспертное онлайн-обучение, которое поможет вам сдать экзамен.

Clodagh OBrien

Чтение через 4 минуты

Соединенные Штаты Америки | IFAC

Членские организации

Организация-член Ассоциированный

Ассоциация международных сертифицированных профессиональных бухгалтеров – AICPA

Правовая и нормативная среда

- Обзор нормативно-правовой базы бухгалтерского учета и аудита

Основа финансовой отчетности в Соединенных Штатах устанавливается в соответствии с несколькими законами и постановлениями, такими как Закон о фондовых биржах 1934 г.

(Закон), Закон Сарбейнса-Оксли 2002 г. и Кодификация стандартов бухгалтерского учета, выпущенная Советом по стандартам финансового учета. (ФАСБ).

(Закон), Закон Сарбейнса-Оксли 2002 г. и Кодификация стандартов бухгалтерского учета, выпущенная Советом по стандартам финансового учета. (ФАСБ).Кодификация стандартов бухгалтерского учета, широко известная как Общепринятые принципы бухгалтерского учета США (ОПБУ США), разработана для применения всеми неправительственными организациями; однако только государственные коммерческие предприятия по закону обязаны составлять финансовую отчетность. В соответствии с определением FASB публичная коммерческая организация соответствует одному из следующих критериев:

- Комиссия по ценным бумагам и биржам США (SEC) требует или подает финансовую отчетность в SEC;

- Закон требует подавать финансовую отчетность в регулирующий орган, кроме Комиссии по ценным бумагам и биржам;

- Требуется подать финансовую отчетность в иностранный или национальный регулирующий орган в рамках подготовки к продаже или в целях выпуска ценных бумаг, на передачу которых не распространяются договорные ограничения;

- Компания выпустила или является плательщиком ценных бумаг, которые торгуются, котируются или котируются на бирже или внебиржевом рынке; и

- Компания владеет одной или несколькими ценными бумагами, на передачу которых не распространяются договорные ограничения, и в соответствии с законом, договором или нормативным актом она обязана составлять финансовую отчетность по ОПБУ США и периодически публиковать ее.

Хотя по закону непубличные организации не обязаны использовать ОПБУ США, существует множество ситуаций, таких как получение кредита или поиск инвесторов, которые по контракту требуют от этих организаций также следовать ОПБУ США при подготовке своей финансовой отчетности. Признавая различия в потребностях и целях отчетности государственных и непубличных организаций, FASB также рассматривает через свой Совет по частным компаниям надлежащий порядок учета для этих типов организаций. FASB и Совет по международным стандартам финансовой отчетности сотрудничают с 2002 г., чтобы достичь конвергенции МСФО и ОПБУ США; однако различия все же существуют.

Комиссия по ценным бумагам и биржам имеет право устанавливать стандарты для государственных предприятий в соответствии с Законом 1934 года; тем не менее, он полагается на FASB в выполнении этой обязанности и официально признает выпущенные FASB ОПБУ США в Выпуске финансовой отчетности № 1, Раздел 101, что было недавно подтверждено в Заявлении о политике от апреля 2003 года.

Банки и сберегательные учреждения регулируются тремя агентствами: Федеральной резервной системой, отвечающей за регулирование государственных учреждений-членов; Федеральная корпорация страхования депозитов, отвечающая за регулирование банков, не являющихся членами; Управление контролера валюты, регулирующее национальные банки и сберегательные учреждения. Эти агентства требуют, чтобы регулятивная отчетность составлялась в соответствии с общепринятыми принципами бухгалтерского учета, которые также используются для внешней финансовой отчетности общего назначения. Однако в некоторых случаях регулирующие органы могут ограничивать варианты, доступные в соответствии с ОПБУ США.

Как и при подготовке финансовой отчетности, по закону требуется аудит только государственных коммерческих организаций. Негосударственные организации, как правило, не подлежат аудиту. Однако от организаций, стремящихся получить финансирование посредством частного размещения или долговых или долевых ценных бумаг, при определенных обстоятельствах может потребоваться предоставление проверенной финансовой отчетности.

Ожидается, что организации в регулируемых отраслях, которые имеют государственные контракты, которые ищут государственное финансирование или у которых есть договорные или другие причины для предоставления проверенной финансовой отчетности, должны пройти аудит в соответствии со стандартами аудита, общепринятыми в Соединенных Штатах. Эти стандарты обнародованы Советом по стандартам аудита (ASB) Американского института дипломированных бухгалтеров (AICPA) и составляют так называемые общепринятые стандарты аудита США. ASB завершил свой проект по обеспечению ясности, в соответствии с которым все стандарты аудита были переработаны с использованием формата IAASB и, где это возможно, на основе МСА и МСКК 1.

Ожидается, что организации в регулируемых отраслях, которые имеют государственные контракты, которые ищут государственное финансирование или у которых есть договорные или другие причины для предоставления проверенной финансовой отчетности, должны пройти аудит в соответствии со стандартами аудита, общепринятыми в Соединенных Штатах. Эти стандарты обнародованы Советом по стандартам аудита (ASB) Американского института дипломированных бухгалтеров (AICPA) и составляют так называемые общепринятые стандарты аудита США. ASB завершил свой проект по обеспечению ясности, в соответствии с которым все стандарты аудита были переработаны с использованием формата IAASB и, где это возможно, на основе МСА и МСКК 1.В соответствии с Законом Сарбейнса-Оксли от 2002 г. стандарты аудита для государственных предприятий устанавливаются Советом по надзору за бухгалтерским учетом публичных компаний (PCAOB) и утверждаются SEC. PCAOB требует использования Положений AICPA о стандартах аудита, действующих от 16 апреля 2003 г.

(также называемых «Временными стандартами»), а также 18 стандартов аудита, выпущенных PCAOB. Стандарты отличаются от ISA. PCAOB требует, чтобы аудиторы государственных коммерческих организаций подвергались внешнему и независимому надзору. Фирмы, проводящие аудит государственных коммерческих организаций, должны быть зарегистрированы в PCAOB и соблюдать все правила и стандарты PCAOB в ходе этих аудитов.

(также называемых «Временными стандартами»), а также 18 стандартов аудита, выпущенных PCAOB. Стандарты отличаются от ISA. PCAOB требует, чтобы аудиторы государственных коммерческих организаций подвергались внешнему и независимому надзору. Фирмы, проводящие аудит государственных коммерческих организаций, должны быть зарегистрированы в PCAOB и соблюдать все правила и стандарты PCAOB в ходе этих аудитов. - Положение о профессии бухгалтера

Регулирование деятельности профессиональных бухгалтеров в Соединенных Штатах в основном осуществляется советами бухгалтеров штатов, которые координируют свои действия через Национальную ассоциацию советов бухгалтеров штатов, и Совет по надзору за бухгалтерским учетом государственных компаний (PCAOB) для фирм, проводящих аудит государственных коммерческих организаций.

Профессиональные бухгалтерские организации — Американский институт сертифицированных общественных бухгалтеров (AICPA) и Институт бухгалтеров по управленческому учету (IMA) — имеют практику саморегулирования для своих членов.

Профессиональные бухгалтерские организации — Американский институт сертифицированных общественных бухгалтеров (AICPA) и Институт бухгалтеров по управленческому учету (IMA) — имеют практику саморегулирования для своих членов.Каждый совет штата имеет право в своей соответствующей юрисдикции регулировать деятельность всех лицензированных специалистов по бухгалтерскому учету — сертифицированных бухгалтеров (CPA) или общественных бухгалтеров — и услуг, которые эти специалисты уполномочены выполнять. Советы штатов также устанавливают требования к начальному профессиональному развитию (IPD) и непрерывному профессиональному развитию (CPD), этические требования, проводят расследования и дисциплинарные процессы, а также требуют проверок обеспечения качества для аудиторов, которые должны проводиться PCAOB для аудиторов, предоставляющих услуги. для государственных коммерческих организаций и AICPA для аудиторов, занимающихся публичной практикой для непубличных организаций. Некоторые регулируемые услуги предоставляются только лицензированным бухгалтерам, которые являются владельцами или сотрудниками зарегистрированных аудиторских фирм.

Только CPA могут проводить обязательные аудиты государственных коммерческих организаций.

Только CPA могут проводить обязательные аудиты государственных коммерческих организаций.Закон Сарбейнса-Оксли от 2002 г. требует, чтобы аудиторы государственных коммерческих организаций США находились под внешним и независимым надзором со стороны PCAOB. Его мандат включает регистрацию бухгалтерских фирм, которые проверяют государственные коммерческие предприятия, торгующие на рынках ценных бумаг США, брокеров или дилеров; проверка зарегистрированных бухгалтерских фирм; установление стандартов аудита, контроля качества, этики и независимости, а также аттестации зарегистрированных бухгалтерских фирм; расследование и дисциплинарное взыскание в отношении зарегистрированных бухгалтерских фирм и связанных с ними лиц за нарушения закона или профессиональных стандартов. Фирмы, проводящие аудит государственных коммерческих организаций, должны быть зарегистрированы в PCAOB и соблюдать все правила и стандарты PCAOB в ходе этих аудитов.

Кроме того, Комиссия по ценным бумагам и биржам и другие федеральные правительственные учреждения могут, согласно федеральному закону или постановлению, налагать дисциплинарные взыскания на бухгалтеров, которые предоставляют услуги организациям, находящимся под их соответствующим контролем.

AICPA устанавливает этические требования, а также требования IPD и CPD для своих членов; разрабатывает и оценивает Единый экзамен CPA; проводит обзоры обеспечения качества для своих членов, занимающихся публичной практикой для негосударственных организаций; и устанавливает систему расследования и дисциплины для контроля и обеспечения соблюдения участниками технических и этических стандартов профессии. IMA также представляет специалистов по управленческому учету. Квалифицированные члены IMA имеют статус сертифицированного бухгалтера по управленческому учету. IMA устанавливает этические требования, а также требования IPD и CPD для своих членов, и поддерживает систему расследования и дисциплины для обеспечения соблюдения этических требований.

- Механизмы аудиторского надзора

Аудиторский надзор в Соединенных Штатах осуществляется Советом по надзору за бухгалтерской отчетностью публичных компаний (PCAOB).

PCAOB является частной некоммерческой корпорацией, созданной в соответствии с Законом Сарбейнса-Оксли от 2002 года для надзора за аудиторами государственных коммерческих организаций с целью защиты интересов инвесторов и продвижения общественных интересов в подготовке информативных, справедливых и независимых аудиторских проверок. отчеты.

PCAOB является частной некоммерческой корпорацией, созданной в соответствии с Законом Сарбейнса-Оксли от 2002 года для надзора за аудиторами государственных коммерческих организаций с целью защиты интересов инвесторов и продвижения общественных интересов в подготовке информативных, справедливых и независимых аудиторских проверок. отчеты.Полномочия PCAOB включают регистрацию бухгалтерских фирм, которые проверяют государственные коммерческие предприятия, торгующие на рынках ценных бумаг США, брокеров или дилеров; проверка зарегистрированных бухгалтерских фирм; установление стандартов аудита, контроля качества, этики и независимости, а также аттестации зарегистрированных бухгалтерских фирм; расследование и дисциплинарное взыскание в отношении зарегистрированных бухгалтерских фирм и связанных с ними лиц за нарушения закона или профессиональных стандартов. PCAOB является членом Международного форума независимых органов регулирования аудита.

Кроме того, лица, предлагающие аудиторские услуги, могут добровольно вступить в Американский институт дипломированных бухгалтеров (AICPA) и подпадать под действие его правил, которые подробно описаны в

- Профессиональные бухгалтерские организации

Американский институт дипломированных бухгалтеров (AICPA)

AICPA является добровольной ассоциацией, представляющей бухгалтерскую профессию, членами которой являются 144 страны.

Основанная в 1887 году, AICPA представляет профессию CPA на национальном уровне в отношении нормотворчества и установления стандартов, а также выступает в качестве защитника перед законодательными органами, группами общественных интересов и другими профессиональными организациями. AICPA разрабатывает стандарты аудита негосударственных организаций; устанавливает начальное профессиональное развитие (IPD), непрерывное профессиональное развитие (CPD) и этические требования для своих членов; предоставляет обучающие методические материалы своим членам; разрабатывает и оценивает Единый экзамен CPA; проводит обзоры обеспечения качества для своих членов, занимающихся публичной практикой для негосударственных организаций; и устанавливает систему расследования и дисциплины для контроля и обеспечения соблюдения технических и этических стандартов профессии.

Основанная в 1887 году, AICPA представляет профессию CPA на национальном уровне в отношении нормотворчества и установления стандартов, а также выступает в качестве защитника перед законодательными органами, группами общественных интересов и другими профессиональными организациями. AICPA разрабатывает стандарты аудита негосударственных организаций; устанавливает начальное профессиональное развитие (IPD), непрерывное профессиональное развитие (CPD) и этические требования для своих членов; предоставляет обучающие методические материалы своим членам; разрабатывает и оценивает Единый экзамен CPA; проводит обзоры обеспечения качества для своих членов, занимающихся публичной практикой для негосударственных организаций; и устанавливает систему расследования и дисциплины для контроля и обеспечения соблюдения технических и этических стандартов профессии.AICPA вместе с Присяжным институтом бухгалтеров по управленческому учету образовали Ассоциацию международных сертифицированных профессиональных бухгалтеров («Ассоциация»).

Квалифицированные члены Ассоциации имеют звание дипломированного международного бухгалтера по управленческому учету.

Квалифицированные члены Ассоциации имеют звание дипломированного международного бухгалтера по управленческому учету.Помимо членства в IFAC, AICPA также является членом Конфедерации бухгалтеров Азиатско-Тихоокеанского региона и Карибского института дипломированных бухгалтеров.

Институт бухгалтеров по управленческому учету (IMA)

IMA является добровольной ассоциацией, деятельность которой направлена на удовлетворение потребностей специалистов по управленческому учету. Квалифицированные члены IMA имеют статус сертифицированного бухгалтера по управленческому учету (CMA). Основанная в 1919 году, IMA заявляет в своей миссии, что ее роль заключается в обеспечении форума для исследований, развития практики, образования, обмена знаниями и защиты самых высоких этических и лучших деловых практик в области управленческого учета и финансов. IMA устанавливает этические требования, а также требования IPD и CPD для CMA, а также поддерживает систему расследования и дисциплины для обеспечения соблюдения этических требований.

- Проекты или другая информация

Национальная ассоциация советов бухгалтеров штатов и Американский институт дипломированных бухгалтеров разработали Единый закон о бухгалтерском учете, который должен стать единым комплексным законодательным актом, который должен быть принят советами штатов для унификации требований и правил. Принятие советами штатов до сих пор не принято.

Принятие международных стандартов

- Гарантия качества

Закон Сарбейнса-Оксли от 2002 года наделяет Совет по надзору за бухгалтерским учетом публичных компаний (PCAOB) полномочиями по созданию обязательной системы проверки качества (QA) для аудиторов государственных коммерческих организаций.

PCAOB проводит регулярные проверки аудиторских фирм, которые выпускают аудиторские заключения по финансовой отчетности государственных коммерческих организаций. PCAOB проверяет каждую фирму либо ежегодно, либо раз в три года, в зависимости от того, предоставляет ли фирма аудиторские отчеты для более чем 100 государственных коммерческих организаций (ежегодная проверка) или 100 и менее (трехгодичная проверка).

МСКК 1 и МСА 220 не были приняты PCAOB. В декабре 2019 года PCAOB выпустил выпуск, в котором предлагалось обновить стандарты контроля качества стандартами управления качеством IAASB. По состоянию на май 2022 года PCAOB не завершил процесс.

Бухгалтерские советы штатов требуют проверки обеспечения качества для аудиторов негосударственных организаций в 53 из 55 территорий США. Эти территории требуют, чтобы аудиторы непубличных организаций участвовали в системе экспертной оценки, управляемой Американским институтом сертифицированных общественных бухгалтеров (AICPA).

AICPA сообщает, что программа экспертной оценки AICPA соответствует всем требованиям SMO 1 9.0089 .

AICPA сообщает, что программа экспертной оценки AICPA соответствует всем требованиям SMO 1 9.0089 . В июне 2022 года Совет по стандартам аудита (ASB) AICPA выпустил стандарты управления качеством на основе стандартов управления качеством IAASB. Стандарты управления качеством вступают в силу 15 декабря 2025 года.

Текущий статус: Частично принят

- Международные стандарты образования

Требования к начальному профессиональному развитию (IPD) и непрерывному профессиональному развитию (CPD) устанавливаются советами бухгалтеров штатов и профессиональными бухгалтерскими организациями в США. Каждый государственный совет по бухгалтерскому учету имеет право регулировать лицензированных специалистов по бухгалтерскому учету — сертифицированных бухгалтеров (CPA) или общественных бухгалтеров — в своих соответствующих юрисдикциях.

Завершение единого экзамена CPA, практический опыт и обязательное CPD, как правило, требуется во всех штатах для получения лицензии CPA и поддержания квалификации.

Завершение единого экзамена CPA, практический опыт и обязательное CPD, как правило, требуется во всех штатах для получения лицензии CPA и поддержания квалификации.CPA должны соблюдать требования CPD, установленные советами по бухгалтерскому учету штата, в котором имеется лицензия CPA.

Американский институт дипломированных бухгалтеров (AICPA) устанавливает требования IPD и CPD для своих членов, а также разрабатывает и оценивает Единый экзамен CPA. Лица, желающие присоединиться к AICPA, должны: минимум 150 семестровых часов обучения в аккредитованном колледже или университете, включая степень бакалавра; завершение единого экзамена CPA; иметь сертификат CPA, выданный государственным советом по бухгалтерскому учету, требования к профессиональному практическому опыту и обязательные часы CPD (120 часов в течение трех лет). AICPA сообщает, что его требования IPD и CPD соответствуют требованиям пересмотренной IES (2019 г.).

Институт бухгалтеров по управленческому учету (IMA) устанавливает требования IPD и CPD для своих сертифицированных членов.

Чтобы получить квалификацию сертифицированного бухгалтера по управленческому учету (CMA), человек должен получить степень бакалавра в аккредитованном учреждении, пройти двухлетний опыт работы в области управленческого учета или финансового управления, сдать экзамен CMA и иметь 30 поддающихся проверке часов ежегодной непрерывной профессиональной деятельности. образование (включая минимум два часа в области этики). IMA сообщает, что его квалификация сертифицированного бухгалтера по управленческому учету соответствует требованиям пересмотренного стандарта IES (2019 г.).).

Чтобы получить квалификацию сертифицированного бухгалтера по управленческому учету (CMA), человек должен получить степень бакалавра в аккредитованном учреждении, пройти двухлетний опыт работы в области управленческого учета или финансового управления, сдать экзамен CMA и иметь 30 поддающихся проверке часов ежегодной непрерывной профессиональной деятельности. образование (включая минимум два часа в области этики). IMA сообщает, что его квалификация сертифицированного бухгалтера по управленческому учету соответствует требованиям пересмотренного стандарта IES (2019 г.).).Несмотря на то, что многие требования IES были приняты в США, полная степень принятия, особенно среди всех государственных советов по бухгалтерскому учету, выиграла бы от дополнительной ясности и подтверждения.

Текущий статус: Частично принят

- Международные стандарты аудита

Раздел 13 (a) (2) Закона о фондовых биржах от 1934 и Закон Сарбейнса-Оксли от 2002 г.

требуют проведения аудита государственных предприятий. Стандарты аудита, которые должны использоваться при аудите финансовой отчетности публичных коммерческих организаций, устанавливаются Советом по надзору за публичными компаниями (PCAOB) и утверждаются Комиссией по ценным бумагам и биржам. PCAOB требует использования Заявлений о стандартах аудита, выпущенных Американским институтом дипломированных бухгалтеров (AICPA) по состоянию на 16 апреля 2003 г., а также 18 стандартов аудита, выпущенных PCAOB. Стандарты отличаются от ISA.

требуют проведения аудита государственных предприятий. Стандарты аудита, которые должны использоваться при аудите финансовой отчетности публичных коммерческих организаций, устанавливаются Советом по надзору за публичными компаниями (PCAOB) и утверждаются Комиссией по ценным бумагам и биржам. PCAOB требует использования Заявлений о стандартах аудита, выпущенных Американским институтом дипломированных бухгалтеров (AICPA) по состоянию на 16 апреля 2003 г., а также 18 стандартов аудита, выпущенных PCAOB. Стандарты отличаются от ISA.По закону требуется аудит только государственных предприятий. Негосударственные организации обычно проверяются на добровольной основе. Тем не менее, при определенных обстоятельствах от организаций, стремящихся получить финансирование посредством частного размещения или долговых или долевых ценных бумаг, может потребоваться предоставление проверенной финансовой отчетности. Ожидается, что организации в регулируемых отраслях, которые имеют государственные контракты, ищут государственное финансирование или у которых есть договорные или другие причины для предоставления проверенной финансовой отчетности, должны пройти аудит в соответствии со стандартами аудита, общепринятыми в Соединенных Штатах.

Эти стандарты публикуются Советом по стандартам аудита (ASB) AICPA и составляют то, что известно как Общепринятые стандарты аудита США. AICPA сообщает, что стандарты ASB совмещены с ISA 2020 года.

Эти стандарты публикуются Советом по стандартам аудита (ASB) AICPA и составляют то, что известно как Общепринятые стандарты аудита США. AICPA сообщает, что стандарты ASB совмещены с ISA 2020 года.Текущий статус: Частично принят

- Кодекс этики профессиональных бухгалтеров

Этические требования устанавливаются советами бухгалтеров штатов и профессиональными бухгалтерскими организациями в США. Государственные советы по бухгалтерскому учету имеют право устанавливать этические требования для лицензированных специалистов по бухгалтерскому учету. У каждого совета штата есть этические правила и положения, которые его лицензиаты обязаны соблюдать в качестве условия получения лицензии. Положения правил и положений многих советов штатов идентичны или аналогичны положениям Кодекса профессионального поведения Американского института дипломированных бухгалтеров (AICPA).

AICPA сообщает, что этические требования Кодекса профессионального поведения AICPA соответствуют требованиям Кодекса этики IESBA 2016 года и в некоторых случаях являются более строгими (например, независимость в отношении кредитов, связанных организаций, договоренностей по увеличению штата), чем те, которые Кодекса СМСЭБ. Однако не все советы штатов приняли Кодекс профессионального поведения AICPA, и степень, в которой они включают все требования Кодекса IESBA, варьируется.

AICPA сообщает, что этические требования Кодекса профессионального поведения AICPA соответствуют требованиям Кодекса этики IESBA 2016 года и в некоторых случаях являются более строгими (например, независимость в отношении кредитов, связанных организаций, договоренностей по увеличению штата), чем те, которые Кодекса СМСЭБ. Однако не все советы штатов приняли Кодекс профессионального поведения AICPA, и степень, в которой они включают все требования Кодекса IESBA, варьируется.Лицензированные специалисты по бухгалтерскому учету и фирмы, которые предоставляют услуги государственным коммерческим организациям, также регулируются Советом по надзору за бухгалтерским учетом публичных компаний (PCAOB) в соответствии с Законом Сарбейнса-Оксли от 2002 года. PCAOB устанавливает стандарты этики и независимости в своих правилах PCAOB, и требует использования Кодекса профессионального поведения AICPA, действующего на 16 апреля 2003 г. Персонал IESBA завершил исследование, сравнивающее положения Международного кодекса этики профессиональных бухгалтеров (включая Международные стандарты независимости) (Кодекс) — в частности, положения о независимости, применимые к аудиту финансовой отчетности организаций общественного интереса (PIE) — с соответствующими правилами Комиссии по ценным бумагам и биржам США (SEC) и PCAOB.

Сравнение позволяет сделать вывод о том, что Кодекс и правила SEC/PCAOB касаются схожих тем и вопросов. Различия между концепциями в основном возникают из-за различных обстоятельств, в которых работают концепции, и глобальной применимости Кодекса. Ни Кодекс, ни структура SEC не полностью «основаны на правилах» или полностью «основаны на принципах». Обе концепции определяют основные цели (или принципы), в соответствии с которыми следует оценивать независимость аудитора. Различия между положениями Кодекса и правилами независимости SEC/PCAOB могут привести к разным результатам на практике, особенно в отношении запрещенных услуг и отношений для клиентов аудиторов.

Институт бухгалтеров по управленческому учету (IMA) устанавливает этические требования для своих членов. IMA указывает, что Заявление об этической профессиональной практике и другие требования являются не менее строгими, чем требования Кодекса этики IESBA.

Текущий статус: Частично принят

- Международные стандарты учета в государственном секторе

В Соединенных Штатах стандарты бухгалтерского учета в государственном секторе, которые должны применяться в финансовой отчетности на федеральном уровне и на уровне штатов, различаются.

Федеральное правительство и правительственные учреждения используют Заявления о федеральных стандартах финансовой отчетности, выпущенные Консультативным советом по федеральным стандартам финансовой отчетности (FASAB). Правительства штатов и местные органы власти используют стандарты, изданные Советом по стандартам государственного учета (GASB).

Ни FASAB, ни GASB не приняли решения о переходе на IPSAS; однако как FASAB, так и GASB контролируют работу IPSASB, участвуют в определенных процессуальных действиях IPSASB и обмениваются с IPSASB информацией об общих проектах.

Текущий статус: Не принят

- Расследование и дисциплина

Государственные советы по бухгалтерскому учету в США имеют полномочия проводить расследования и дисциплинарные процессы в отношении лицензированных специалистов по бухгалтерскому учету в своих соответствующих юрисдикциях.

Американский институт дипломированных бухгалтеров (AICPA) и советы 48 из 55 штатов объединились для создания и участия в Совместной программе обеспечения соблюдения этических норм (JEEP). AICPA сообщает, что Руководство по процедурам JEEP соответствует всем требованиям SMO 6.

В соответствии с Законом Сарбейнса-Оксли от 2002 г. Совет по надзору за бухгалтерским учетом публичных компаний (PCAOB) имеет право расследовать и наказывать зарегистрированные аудиторские фирмы и лиц, связанных с этими фирмами. Дополнительные подробности и ясность в отношении механизма PCAOB и согласования с эталонным тестом/лучшими практиками SMO 6 ожидаются.

Институт бухгалтеров по управленческому учету (IMA) отвечает за создание и поддержание следственной и дисциплинарной системы для своих членов. Процедуры соблюдения этических норм политики Совета директоров IMA C-400 определяют руководящий процесс для дисциплинарных взысканий членов за нарушения этических норм. Комитет IMA по этике несет ответственность за расследование возможных нарушений этики.

IMA сообщает, что следственные и дисциплинарные процессы в C-400 соответствуют требованиям SMO 6.

IMA сообщает, что следственные и дисциплинарные процессы в C-400 соответствуют требованиям SMO 6.Текущий статус: Частично принят

- Международные стандарты финансовой отчетности

Раздел 13 (a) Закона о фондовых биржах от 1934 г. и Закона Сарбейнса-Оксли от 2002 г., разделы 404 и 302 гласят, что государственные коммерческие предприятия должны составлять годовую обязательную финансовую отчетность в соответствии с Кодификацией стандартов бухгалтерского учета, широко известной как США. Принятые принципы бухгалтерского учета (ОПБУ США). Совет по стандартам финансового учета (FASB) является уполномоченной организацией по установлению стандартов финансового учета, регулирующих подготовку финансовых отчетов неправительственными организациями; однако только государственные коммерческие предприятия по закону обязаны составлять финансовую отчетность.

Хотя непубличные организации не обязаны использовать ОПБУ США, существуют определенные ситуации, такие как получение кредита или поиск инвесторов, которые по контракту требуют, чтобы эти организации также следовали ОПБУ США при подготовке своей финансовой отчетности.

Хотя непубличные организации не обязаны использовать ОПБУ США, существуют определенные ситуации, такие как получение кредита или поиск инвесторов, которые по контракту требуют, чтобы эти организации также следовали ОПБУ США при подготовке своей финансовой отчетности.ОПБУ США, выпущенные FASB, официально признаны Комиссией по ценным бумагам и биржам (SEC) и Американским институтом дипломированных бухгалтеров. FASB и Совет по международным стандартам финансовой отчетности сотрудничают с 2002 года, чтобы добиться сближения МСФО и ОПБУ США, но различия все еще существуют.

Комиссия по ценным бумагам и биржам имеет законные полномочия устанавливать стандарты финансового учета и отчетности для государственных коммерческих организаций; хотя он опирается на стандарты FASB для отечественных публичных коммерческих организаций, он разрешает иностранным публичным коммерческим организациям использовать МСФО, выпущенные IASB.

Переход на МСФО для МСБ не планируется.

Текущий статус: Частично принят

- Источники

Соответствующие организации

- Американский институт дипломированных бухгалтеров (AICPA)

- Совет управляющих Федеральной резервной системы (FED)

- Консультативный совет по федеральным стандартам бухгалтерского учета (FASAB)

- Федеральная корпорация по страхованию депозитов (FDIC)

- Государственный совет по стандартам бухгалтерского учета (GASB)

- Институт бухгалтеров по управленческому учету (IMA)

- Международный форум независимых органов регулирования аудита (IFIAR)

- Национальная ассоциация государственных советов по бухгалтерскому учету (NASBA)

- Управление валютного контролера (OCC)

- Совет по надзору за бухгалтерским учетом публичных компаний (PCAOB)

- Комиссия по ценным бумагам и биржам (SEC)

Соответствующее законодательство

- Закон и Правила PCAOB

- Закон об обмене ценными бумагами 1934 г.

Об авторе