Профстандарт бухгалтера 2018 утвержденный правительством рф: Профстандарт бухгалтера с 2018 года

Профстандарт бухгалтера с 2018 года

13 мая 2018

Поделиться:

В соответствии с законодательными нормами профессиональные стандарты для бухгалтеров с 2018 года обязательны не для всех предприятий, а только для некоторых. Кто обязан применять бухгалтерский Профстандарт? В чем заключаются требования? Все подробности – в нашей статье.

Содержание

Профессиональные стандарты для бухгалтеров 2018

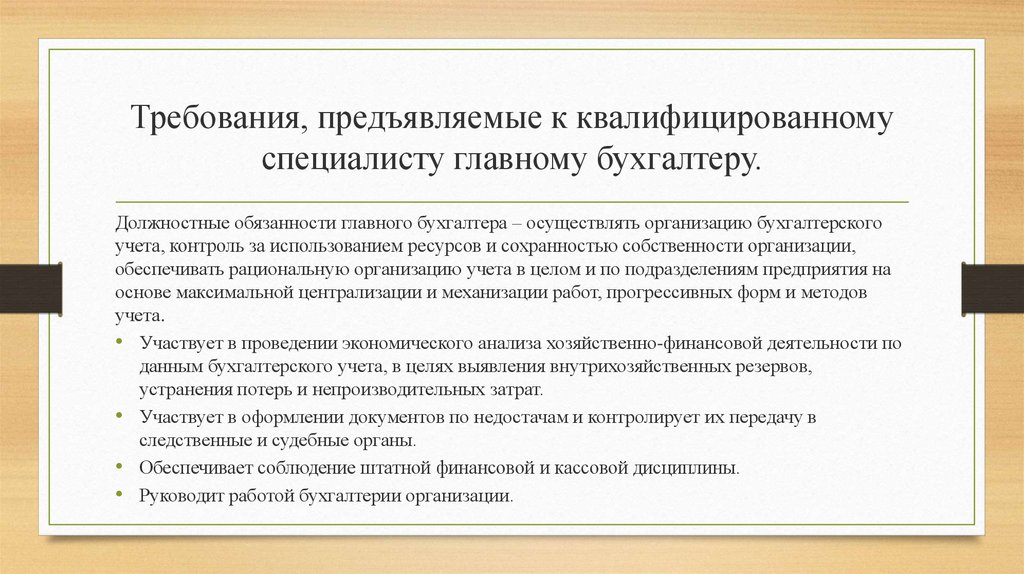

Институт профессиональных бухгалтеров РФ разработал, а Минтруда утвердил действующий Профстандарт бухгалтера 309 (Приказ № 1061н 22.12.14 г.). Документ содержит основные требования к квалификации, знаниям, образованию, опыту сотрудников бухгалтерии, а также перечисляет трудовые функции таких работников. Требования прописаны отдельно в отношении рядовых сотрудников и руководителей, то есть главбухов или заместителей.

Изначально Приказ не являлся обязательным и носил рекомендательный характер. Положения этого нормативного акта использовались в процессе координации работы бухгалтерии предприятий, в целях проверки знаний персонала и определения функционала должностей. Однако в 2017 г. Минтруд начал разрабатывать дополнения в профессиональный стандарт бухгалтера, скачать проект можно на официальном сайте Минтруда. Какие изменения обсуждаются?

Однако в 2017 г. Минтруд начал разрабатывать дополнения в профессиональный стандарт бухгалтера, скачать проект можно на официальном сайте Минтруда. Какие изменения обсуждаются?

Прежде всего, дополнены уровни квалификации. Появятся уровни 7 и 8. Соответствующим образом расширены трудовые функции – проведение финансового анализа и налогового, формирование отчетов по ОП (обособленные подразделения), организация и планирование различных бизнес-процессов и др. Но на данный момент обновленная версия Стандарта еще не утверждена, поэтому ссылаться на него можно только в старой редакции (от 23.01.15 г.).

Профстандарт главного бухгалтера с 2018 года

Профстандарт бухгалтера с 1 июля 2018 года

В 2018 году Профстандарт бухгалтера, утвержденный Правительством РФ в 2015 г., скорее всего будет обновлен. Как и ранее, нормы этого документа не обязательны для всех организаций. Кто же должен соблюдать данные требования? Для ответа обратимся к п. 4 стат. 7 Закона № 402-ФЗ от 06. 12.11 г. Здесь сказано, что профессиональные требования выдвигаются к главбухам (или ответственным за ведение бухучета лицам) следующих учреждений:

12.11 г. Здесь сказано, что профессиональные требования выдвигаются к главбухам (или ответственным за ведение бухучета лицам) следующих учреждений:

- Акционерные общества открытого типа, кроме кредитных структур.

- НПФ.

- Страховые компании.

- АИФ и УК ПИФ.

- Прочие субъекты, имеющие допуск ценных бумаг к организованным торгам, кроме кредитных структур.

- Управленческие органы внебюджетных государственных и территориальных внебюджетных фондов.

Как Закон № 402-ФЗ, так и Профстандарт для бухгалтера 2018 устанавливает необходимость наличия высшего образования и определенного стажа работы для главбухов обозначенных видов предприятий. Но если Закон утверждает обобщенные требования по образованию и стажу, Профстандарт бухгалтера, скачать документ можно в конце статьи, детально поясняет должностные функции, знания и умения. Требования приведены по двум профессиям – рядовому бухгалтеру и главному (или его заместителю). В чем же они заключаются?

Профстандарт бухгалтера – нормативные требования

Профстандарт бухгалтера с 2018 года обязателен для рядовых бухгалтеров тех организаций, в должностных инструкциях которых обозначены соответствующие условия. В частности, по Стандарту для обычного, не главного, бухгалтера достаточно наличия среднего образования или законченных курсов. Стаж занятости ограничен 3 годами. При этом подойдет опыт работы как помощником главбуха, так и кассиром или же контролером. Относительно трудовых навыков, их перечень ограничен тремя категориями:

В частности, по Стандарту для обычного, не главного, бухгалтера достаточно наличия среднего образования или законченных курсов. Стаж занятости ограничен 3 годами. При этом подойдет опыт работы как помощником главбуха, так и кассиром или же контролером. Относительно трудовых навыков, их перечень ограничен тремя категориями:

- 1 – работа с первичкой (формирование, проверка на соответствие нормативным требованиям, учет).

- 2 – регистрация документов и операций в учетных регистрах.

- 3 – определение итоговых результатов по счетам путем закрытия оборотов.

Профстандарт главбуха – нормативные требования

Актуальные Профстандарты для бухгалтеров с 2018 г. обязательно распространяются и на руководящих лиц – главбухов, а также их замов. У таких работников должно быть только высшее или средне-профессиональное образование. А опыт работы зависит от того, есть в/образование или нет. Если ВУЗ закончен, достаточно 3 лет занятости на соответствующих должностях; если нет – необходим минимум 5-летний стаж работы.

При этом руководство работодателя вправе принимать в штат сотрудников и без профильного образования, если посчитает целесообразным такое решение. Перечень предприятий, для главбуха которых обязательно наличие только высшего образование, утвержден в стат. 7 Закона № 402-ФЗ. По трудовым категориям выделяется 5 уровней:

- 1 – формирование бухгалтерских отчетов, включая баланс, отчет о финансовых результатах и остальные формы.

- 2 – организация и ведение налогового учета в компании, включая разработку учетной политики, регистров, выбор методов начисления амортизации и т.д.

- 3 – внутренний контроль за ведением учета.

- 4 – составление форм консолидированных отчетов.

- 5 – разработка методов финанализа и применение их на практике.

Сертификация бухгалтеров по профстандартам

Проверять своих бухгалтеров на соответствие Профстандарту предприятия не обязаны (стат. 195.3 ТК). Трудовое законодательство не ограничивает перечень бухгалтерских должностей для аттестации. Но работодатели вправе это сделать, если сотрудник не против. Государственная сертификация осуществляется специальным учреждением под названием ИПБ РФ. Именно этот орган разрабатывал Профстандарт 309.

Но работодатели вправе это сделать, если сотрудник не против. Государственная сертификация осуществляется специальным учреждением под названием ИПБ РФ. Именно этот орган разрабатывал Профстандарт 309.

Профстандарт бухгалтера с 2018 года – где скачать

Актуальные редакции нормативных документов размещают различные СПС (справочно-правовые системы), а также специальные бухгалтерские сайты. Чтобы ознакомиться с требованиями к опыту бухгалтеров и главбухов, изучите содержание Приказа 1061н. Трудовые функции приведены по уровням и включают описание обязательных навыков и знаний.

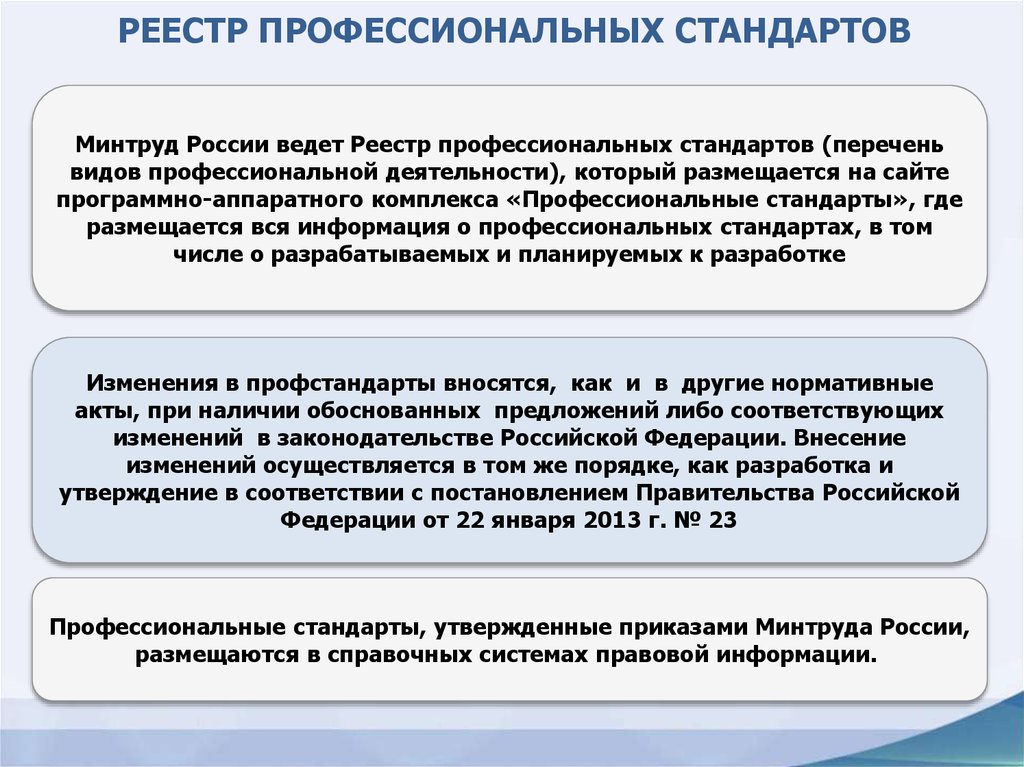

Профстандарты

Нормативные правовые акты, определяющие порядок работы с профстандартами:1) Постановление Правительства РФ от 22 января 2013 г. N 23 «О Правилах разработки и утверждения профессиональных стандартов»

2) Приказ Минтруда России от 12.04.2013 N 148н «Об утверждении уровней квалификации в целях разработки проектов профессиональных стандартов»

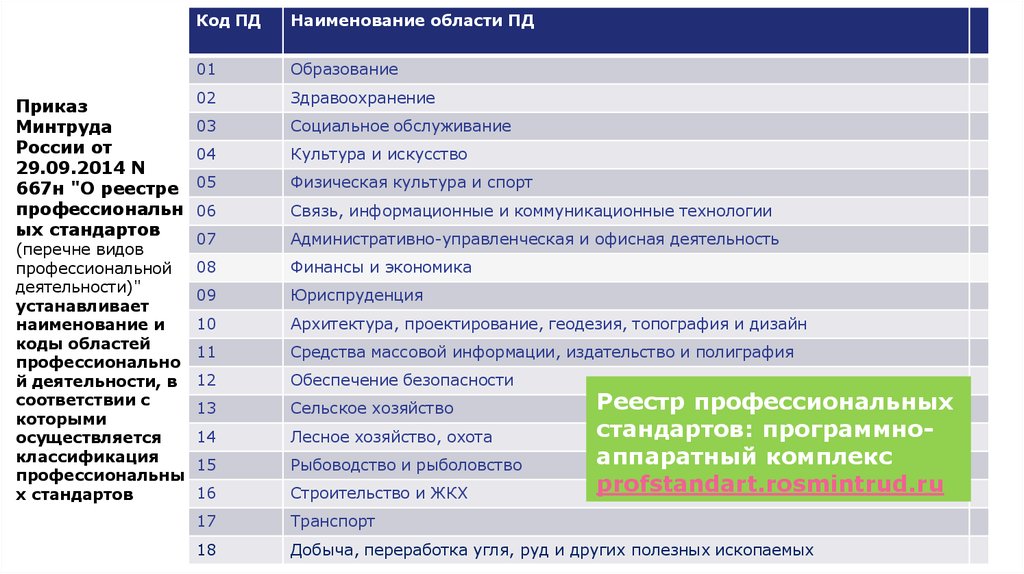

3) Приказ Министерства труда и социальной защиты РФ от 29 сентября 2014 г.

N 667н «О реестре профессиональных стандартов (перечне видов профессиональной деятельности)»

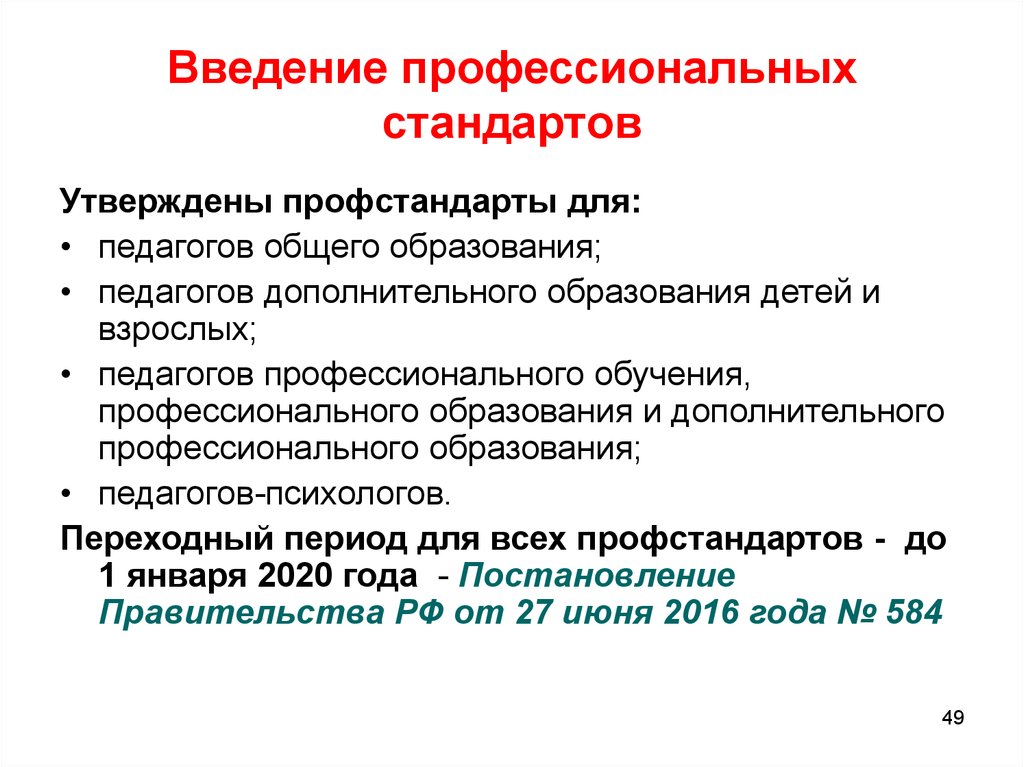

N 667н «О реестре профессиональных стандартов (перечне видов профессиональной деятельности)»4) ПРИКАЗ МИНИСТЕРСТВО ТРУДА И СОЦИАЛЬНОЙ ЗАЩИТЫ РОССИЙСКОЙ ФЕДЕРАЦИИ от 5 мая 2018 г. N 298н ОБ УТВЕРЖДЕНИИ ПРОФЕССИОНАЛЬНОГО СТАНДАРТА «ПЕДАГОГ ДОПОЛНИТЕЛЬНОГО ОБРАЗОВАНИЯ ДЕТЕЙ И ВЗРОСЛЫХ»

5) ПРОФЕССИОНАЛЬНЫЙ СТАНДАРТ УТВЕРЖДЕН приказом Министерства труда и социальной защиты Российской Федерации от «4» августа 2014 г. №524н «Специалист в области охраны труда»

Локальные документы:

1) Приказ о внедрении профессиональных стандартов в МБУДО Егорлыкской ДШИ

2) План-график внедрения профессиональных стандартов в МБУДО Егорлыкской ДШИ

3) Об утверждении плана мероприятий по переходу на работу в условиях введения профессиональных стандартов, положения об аттестации на соответствие профессиональному стандарту «Педагог дополнительного образования детей и взрослых», об утверждении состава аттестационной комиссии»

4) «Об утверждении плана мероприятий по переходу на работу в условиях введения профессиональных стандартов, положения об аттестации на соответствие профессиональному стандарту «Бухгалтер», «Специалист в области охраны труда», об утверждении состава аттестационной комиссии»

5) Положение о рабочей группе по внедрению профессиональных стандартов в МБУДО Егорлыкской ДШИ

6) Положение об аттестации на соответствие профессиональному стандарту «Педагог дополнительного образования детей и взрослых»

7) График аттестации специалистов МБУДО Егорлыкской ДШИ на соответствие профессиональному стандарту «Бухгалтер» утвержденный приказом Минтруда России от 22.

12.2014 г. № 1061н, «Специалист в области охраны труда» утвержденный приказом Минтруда России от 04.08.2014 г.

12.2014 г. № 1061н, «Специалист в области охраны труда» утвержденный приказом Минтруда России от 04.08.2014 г.8) График аттестации преподавателей МБУДО Егорлыкской ДШИ на соответствие профессиональному стандарту «Педагог дополнительного образования детей и взрослых»

9) ПРИКАЗ от 12.09.2019 г. №50/1 «О создании аттестационной комиссии для проверки соответствия работников МБУДО Егорлыкской ДШИ требованиям профессионального стандарта «Бухгалтер»

10) ПРИКАЗ ст. Егорлыкская от 12.09.2019 г. № 50/2 «О создании аттестационной комиссии для проверки соответствия работника МБУДО Егорлыкской ДШИ требованиям профессионального стандарта «Специалист в области охраны труда»

11) ПРИКАЗ от 29.11.2019 г. №70/1 О соответствии профессиональному стандарту «Педагог дополнительного образования детей и взрослых»

12) ПРИКАЗ от 26.08.2019 г. «О внедрении профессионального стандарта «Педагог дополнительного образования детей и взрослых» в МБУДО Егорлыкской ДШИ»

13) ПРИКАЗ от 11.

09.2019 г. «О создании аттестационной комиссии для проверки соответствия преподавателей МБУДО Егорлыкской ДШИ требованием профессионального стандарта «Педагог дополнительного образования детей и взрослых»

09.2019 г. «О создании аттестационной комиссии для проверки соответствия преподавателей МБУДО Егорлыкской ДШИ требованием профессионального стандарта «Педагог дополнительного образования детей и взрослых»Joomla template created with Artisteer.

Российская Федерация | IFAC

Членские организации

Организация-член Ассоциированный

Саморегулируемая организация аудиторов Ассоциация «Содружество»

Нормативно-правовая среда

- Обзор нормативно-правовой базы бухгалтерского учета и аудита

Бухгалтерский учет

Федеральный закон «О бухгалтерском учете» № 402-ФЗ от 2011 г. и Федеральный закон «О консолидированной финансовой отчетности» № 208-ФЗ от 2010 г. регулируют корпоративную финансовую отчетность в Российской Федерации.

Все юридические лица, зарегистрированные в Российской Федерации, должны составлять отдельную обязательную финансовую отчетность за каждый год, заканчивающийся 31 декабря, в соответствии с российскими стандартами бухгалтерского учета (РСБУ), установленными Министерством финансов. РСБУ регулирует формат и содержание финансовой отчетности и предписывает план счетов вместе с рекомендуемыми бухгалтерскими проводками для типовых операций. Несмотря на значительный прогресс в приведении требований РСБУ в соответствие с требованиями МСФО, различия сохраняются. При отсутствии указаний РСБУ организации могут выбрать применение соответствующих МСФО.

Закон о бухгалтерском учете и Закон о консолидированной финансовой отчетности требуют использования МСФО, выпущенных Советом по МСФО, переведенных на русский язык и одобренных Министерством финансов по согласованию с Центральным банком Российской Федерации для подготовки консолидированной финансовой отчетности. счета банков и других кредитных учреждений; страховые компании, за исключением тех, которые осуществляют обязательное медицинское страхование; лица, ценные бумаги которых обращаются на фондовой бирже; негосударственные пенсионные фонды; управляющие компании инвестиционных и пенсионных фондов; клиринговые палаты; и некоторые государственные компании, указанные в постановлениях правительства.

Некредитные финансовые организации, регулируемые Центральным банком Российской Федерации, должны применять отраслевые стандарты бухгалтерского учета, основанные на МСФО.

В соответствии с Положением № 107 Министерство финансов создало экспертный орган — Национальную организацию по стандартам финансового учета и отчетности — для контроля за внедрением МСФО в России.

Аудиторская деятельность

Основы аудиторской деятельности в России установлены Федеральным законом «Об аудиторской деятельности» № 307-ФЗ от 2008 г. с изменениями и Федеральным законом «О саморегулируемых организациях» № 315-ФЗ от 2007 г.

Публичный и непубличные акционерные общества, зарегистрированные на бирже лица, страховые компании, инвестиционные компании, кредитные организации, участники рынка ценных бумаг, компании, которые обязаны публиковать свою финансовую отчетность, а также организации с оборотом более 400 млн руб. или совокупными балансовыми активами превышающие 60 миллионов рублей в предыдущем году, должны проходить ежегодный аудит своей финансовой отчетности.

С 1 января 2017 года аудит должен проводиться в соответствии с Международными стандартами аудита, переведенными на русский язык и утвержденными Министерством финансов.

- Положение о профессии бухгалтера

Только аудиторы в РФ регулируются на государственном уровне. Министерство финансов несет общую ответственность за регулирование аудиторской деятельности в соответствии с Федеральным законом «Об аудиторской деятельности» № 307-ФЗ от 2008 года. Закон определяет виды услуг, которые могут предлагать аудиторские организации; требует, чтобы все аудиторы и аудиторские фирмы были членами саморегулируемой организации (СРО) для проведения аудиторской деятельности; определяет обязанности СРО; и устанавливает требования к начальному профессиональному развитию (IPD) и непрерывному профессиональному развитию (CPD), а также аудиторские, этические и другие профессиональные стандарты, которые должны применяться в профессии.

В соответствии с Законом Министерство финансов осуществляет надзор за деятельностью СРО; аккредитация СРО; ведение реестра СРО, а также реестра аудиторов и аудиторских фирм; надзор за выполнением требований IPD и CPD; и определение бухгалтерских, аудиторских и этических стандартов.

Совет по аудиту Министерства финансов представляет деловое и инвестиционное сообщество и играет активную консультативную роль в процессе надзора. Совет по аудиту независим от аудиторской профессии, и его функции заключаются в следующем: (i) давать рекомендации по процессу установления стандартов, рассматривая стандарты аудита и рекомендуя их для утверждения Министерству финансов; (ii) утвердить кодекс этики и правила независимости для аудиторов и аудиторских фирм; (iii) определить компетенции, которые должны быть включены в профессиональные экзамены аудитора; (iv) надзор за регистрацией аудиторских фирм и аудиторов, повышением квалификации и деятельностью СРО по обеспечению качества (ОК); и (v) надзор за аккредитацией СРО.

В соответствии с Законом о саморегулируемых организациях и Законом об аудиторской деятельности в обязанности СРО входит выдача Единых актов аудитора на основании политики Министерства финансов; надзор за соблюдением своими членами этического кодекса, правил независимости и ППК; участие в процессах установления стандартов бухгалтерского учета и аудита; организация обучения аудиторов; проведение проверок качества своих членов; ведение реестров аудиторов-членов и аудиторских фирм; а также расследование и дисциплинарное взыскание их членов. По состоянию на 2020 год только Саморегулируемая организация аудиторов «Ассоциация «Содружество» (СРО ААС) признана СРО аудиторов в России.

Для получения квалификации сертифицированного аудитора кандидаты должны иметь высшее образование, сдать экзамены, проводимые Единой аттестационной комиссией (ОКК), и иметь трехлетний практический опыт, в том числе два последних года в аудиторской фирме. СКК, некоммерческая организация, созданная СРО в соответствии с Законом об аудиторской деятельности, проводит квалификационный экзамен по аудиту.

Кроме того, в соответствии с Федеральным законом «Об аудиторской деятельности» № 307-ФЗ от 2008 г. Федеральное казначейство несет ответственность за проведение внешнего контроля качества аудиторов, оказывающих услуги субъектам общественного интереса (ООО), а также за расследование и дисциплинарное взыскание фирмы за нарушение закона или профессиональных стандартов.

Бухгалтеры, не являющиеся аудиторами, не регулируются на уровне штата, но могут присоединиться к ПАО и подпадать под его регулирование. Бухгалтеры, добровольно вступающие в Институт профессиональных бухгалтеров России (ИПБ), саморегулируются в соответствии с требованиями института. IPAR устанавливает требования IPD и CPD для своих членов и выдает добровольные сертификаты профессионального бухгалтера.

- Механизмы аудиторского надзора

До 2016 года Министерство финансов Российской Федерации через свой Совет по аудиту и Федеральную службу по финансово-бюджетному надзору (Росфиннадзор) занимались регулированием и надзором за аудиторской деятельностью.

В начале 2016 года Федеральному казначейству были переданы функции Росфиннадзора в части регулирования и контроля аудиторской деятельности.

В начале 2016 года Федеральному казначейству были переданы функции Росфиннадзора в части регулирования и контроля аудиторской деятельности.В соответствии с Федеральным Законом об аудиторской деятельности № 307-ФЗ от 2008 г. Федеральное казначейство несет ответственность за проведение внешнего контроля качества аудиторов, оказывающих услуги субъектам общественного интереса (ООО), таким как зарегистрированные компании; банки и страховые организации; негосударственные пенсионные фонды; юридические лица, в которых доля государства в капитале юридического лица составляет не менее 25%; государственные корпорации; и государственных компаний. Есть примерно 900 аудиторских фирм, подлежащих проверкам Казначейства. Эти фирмы проводят около 5 500 аудитов PIE в год, а также проходят проверки обеспечения качества со стороны СРО. Министерство финансов также расследует и наказывает аудиторские фирмы за нарушения закона или профессиональных стандартов.

- Профессиональные бухгалтерские организации

Аудиторская палата России (АТР)

АТР была создана в 1995 году как некоммерческое объединение с добровольным членством профессиональных бухгалтеров с целью представления интересов своих членов, содействия развитию корпоративной финансовой отчетности в Российской Федерации, повышения престижа профессии и поддержки ее членов в осуществлении ими профессиональной деятельности, среди прочих целей. Между 2009 г.–2017 г. АКР являлась аккредитованной СРО аудиторов. До 2018 года ACR была ассоциированной организацией IFAC.

Институт профессиональных бухгалтеров России (ИПБ)

ИПБ — единственное ПАО бухгалтеров в России, созданное в 1997 году под эгидой Министерства финансов. Это некоммерческая ассоциация бухгалтеров, и ее основные функции заключаются в содействии развитию профессии бухгалтера, организации и проведении обучения и сертификации бухгалтеров, а также представлении и продвижении на национальном и международном уровнях интересов профессии бухгалтера.

Российская Коллегия Аудиторов и Бухгалтеров (RCA)

RCA была создана в июне 1992 г. и состояла из различных аудиторов, аудиторских фирм, бухгалтеров, юристов и специалистов по информационным технологиям. До 2017 года РКА была признанной СРО аудиторов, а после изменения статуса в 2017 году была реорганизована в ПАО, объединяющее профессионалов бухгалтерского учета на общественных началах. RCA выдает добровольные сертификаты внутреннего аудитора, внутреннего контролера и налогового консультанта. В период с 2008 по 2018 год RCA был ассоциированным членом IFAC.

Российский союз аудиторов (РСА)

САС, до 2016 года известная как Московская аудиторская палата (МоАС), была создана в 1992 году для объединения аудиторов и аудиторских фирм и представления интересов профессии.

До 2020 года РУА была признанной СРО аудиторов, а впоследствии была реорганизована в ПАО, объединяющее профессионалов бухгалтерского учета на общественных началах. RUA предлагает программы сертификации для внутренних аудиторов, помощников аудиторов, судебных бухгалтеров. RUA является ассоциированным лицом IFAC с 2013 года.

До 2020 года РУА была признанной СРО аудиторов, а впоследствии была реорганизована в ПАО, объединяющее профессионалов бухгалтерского учета на общественных началах. RUA предлагает программы сертификации для внутренних аудиторов, помощников аудиторов, судебных бухгалтеров. RUA является ассоциированным лицом IFAC с 2013 года.Саморегулируемая организация Ассоциация аудиторов « Содружество » (СРО ААС)

№ 721 Минфина в 2009 г. и по состоянию на 2020 г. является единственным ПАО, признанным аккредитованной СРО аудиторов в России. Он состоит из аудиторов и аудиторских фирм, хотя также приветствует специалистов, не занимающихся аудитом. Он является ассоциированным лицом IFAC с 2014 года и членом Международной ассоциации бухгалтерского образования и исследований.

- Проекты или другая информация

В 2016 году Министерство финансов Российской Федерации выпустило проект Концепции дальнейшего развития аудиторской деятельности в Российской Федерации, в котором определены приоритеты развития аудиторской профессии на 2016–2022 годы.

Основные направления предполагаемых реформ включают дальнейшее развитие нормативно-правовой базы аудиторских услуг, институтов, представляющих аудиторскую профессию и аудиторский рынок, системы профессиональной сертификации и непрерывного профессионального развития, а также системы обеспечения качества. Кроме того, Концепция призывает к расширению сотрудничества российских аудиторов с международными заинтересованными сторонами в этой области, включая IFAC.

Основные направления предполагаемых реформ включают дальнейшее развитие нормативно-правовой базы аудиторских услуг, институтов, представляющих аудиторскую профессию и аудиторский рынок, системы профессиональной сертификации и непрерывного профессионального развития, а также системы обеспечения качества. Кроме того, Концепция призывает к расширению сотрудничества российских аудиторов с международными заинтересованными сторонами в этой области, включая IFAC.20 ноября 2019 года Советом по аудиту при Министерстве финансов Российской Федерации утверждены Основные направления развития аудиторской деятельности в Российской Федерации на период до 2024 года ( Ключевые направления ). Ключевые направления были дополнительно детализированы в дорожной карте по реализации ключевых направлений, опубликованной 4 сентября 2020 года.

Принятие международных стандартов

- Гарантия качества

Федеральный закон «Об аудиторской деятельности» № 307-ФЗ от 2008 г.

требует обязательного проведения проверок качества (ОК) аудиторской деятельности. МСКК 1 и другие соответствующие стандарты IAASB впервые были опубликованы в январе 2017 года, а затем обновлены в 2019 году с учетом новых и пересмотренных МСА.

требует обязательного проведения проверок качества (ОК) аудиторской деятельности. МСКК 1 и другие соответствующие стандарты IAASB впервые были опубликованы в январе 2017 года, а затем обновлены в 2019 году с учетом новых и пересмотренных МСА.Ответственность за проведение проверок обеспечения качества разделена между саморегулируемыми организациями (СРО) и Федеральным казначейством. По состоянию на 2020 год в качестве СРО признается только Саморегулируемая организация аудиторов «Ассоциация «Содружество» (СРО ААС).

СРО ААС, деятельность которой контролируется Министерством финансов, проводит проверку всех своих членов (членство в СРО обязательно для оказания аудиторских услуг). Аудиторы СПИ также подлежат проверке качества со стороны Федерального казначейства.

Казначейство и СРО самостоятельно определяют структуру, анкеты и периодичность проводимых ими проверок. СРО проводят проверки обеспечения качества своих фирм-членов не реже одного раза в три года и каждые пять лет для индивидуальных аудиторов, в то время как Казначейство проводит проверки не реже одного раза в 2 года.

Ведутся переговоры по сокращению дублирования инспекционной деятельности при проверках ОИС, для чего при Казначействе создан совместный Контрольный совет по обеспечению качества с участием СРО ААС.

Ведутся переговоры по сокращению дублирования инспекционной деятельности при проверках ОИС, для чего при Казначействе создан совместный Контрольный совет по обеспечению качества с участием СРО ААС.SRO AAS провела самооценку своей системы на соответствие требованиям SMO 1 (пересмотрено в 2012 г.) и сообщила о полном соответствии. Степень согласования существующих механизмов проверки качества Казначейства с требованиями SMO 1 еще предстоит установить. Несмотря на это, все аудиторы и аудиторские фирмы проходят проверки обеспечения качества, которые проводятся СРО ААС и, как сообщается, соответствуют SMO 1.

Текущий статус: Принят

- Международные стандарты образования

Федеральный закон «Об аудиторской деятельности» № 307-ФЗ от 2008 г. устанавливает требования к начальному профессиональному развитию (НПК) и непрерывному профессиональному развитию (НПК) аудиторов.

Саморегулируемая организация аудиторов Ассоциация «Содружество» (СРО ААС) сообщает в своем Плане действий СМО на 2020 год, что эти требования в целом соответствуют требованиям КЭС; однако точная степень выравнивания еще предстоит установить.

Саморегулируемая организация аудиторов Ассоциация «Содружество» (СРО ААС) сообщает в своем Плане действий СМО на 2020 год, что эти требования в целом соответствуют требованиям КЭС; однако точная степень выравнивания еще предстоит установить.Совет по аудиту Минфина, ВУЗы, СРО аудиторов, Единая аттестационная комиссия (ЕКК), ПАО, организаторы обучения участвуют в реализации требований ППК и ППК к аудиторам под контролем Минфина Финансы.

Чтобы получить квалификацию сертифицированного аудитора, кандидаты должны иметь высшее образование, сдать экзамены, проводимые UCC, и иметь трехлетний практический опыт, в том числе два последних года работы в аудиторской фирме. С марта 2020 года экзамены проводятся в соответствии с новым порядком, утвержденным Минфином приказом № 232-Н, а УЦК ввела новый учебный план и структуру экзамена, которые, согласно СРО ААС, включают предметные области и компетенции ИЭС.

Для прохождения практики аудиторы должны вступить в СРО, которая несет ответственность за соблюдение ее членами требований ППК, изложенных в Законе об аудиторской деятельности (120 часов в течение трех последовательных календарных лет).

С 2020 года СРО признается только СРО ААС. Ежегодно Совет по аудиту Министерства финансов утверждает приоритетные темы для включения в программы НПК для аудиторов.

С 2020 года СРО признается только СРО ААС. Ежегодно Совет по аудиту Министерства финансов утверждает приоритетные темы для включения в программы НПК для аудиторов.Профессиональные бухгалтеры, за исключением аудиторов, не регулируются на государственном уровне, но могут пройти добровольную профессиональную сертификацию и могут стать членами профессиональной организации и подпадать под ее регулирование. Бухгалтеры, добровольно вступающие в Институт профессиональных бухгалтеров России (ИПБ), саморегулируются в соответствии с требованиями института. IPAR устанавливает требования IPD и CPD для своих членов и присуждает, среди прочего, добровольные сертификаты профессионального бухгалтера, главного бухгалтера, налогового консультанта. Степень согласования требований IPAR с IES недоступна.

Российская коллегия аудиторов и бухгалтеров (РКА) выдает добровольные сертификаты внутреннего аудитора, внутреннего контролера и налогового консультанта. Согласно веб-сайту RCA, его программирование учитывает требования IES; однако степень выравнивания не ясна.

Российский союз аудиторов (ССА) предлагает программы сертификации для внутренних аудиторов, помощников аудитора и судебных бухгалтеров. Точно так же степень согласования с IES еще предстоит установить.

Текущий статус: Частично принят

- Международные стандарты аудита

Федеральный закон «Об аудиторской деятельности» № 307-ФЗ от 2008 г. с изменениями регулирует аудиторскую деятельность в Российской Федерации. В соответствии с законом Министерство финансов Российской Федерации уполномочено реализовывать требования закона, в том числе принимать стандарты аудита.

С 2017 года МСА в редакции IAASB, переведенные на русский язык Национальной организацией по стандартам финансового учета и отчетности (Фонд НОФА) и утвержденные Правительством Российской Федерации, должны применяться во всех обязательных аудитах.

Процесс одобрения регулируется Положением о политике признания международных стандартов аудита для принятия в Российской Федерации, 2015 г. инвестиционные компании, кредитные организации, участники рынка ценных бумаг, компании, которые обязаны публиковать свою финансовую отчетность, а также организации, объем продаж которых превышает 400 млн рублей или совокупные балансовые активы которых превышают 60 млн рублей в предыдущем году, должны пройти аудит финансовой отчетности ежегодно.

Процесс одобрения регулируется Положением о политике признания международных стандартов аудита для принятия в Российской Федерации, 2015 г. инвестиционные компании, кредитные организации, участники рынка ценных бумаг, компании, которые обязаны публиковать свою финансовую отчетность, а также организации, объем продаж которых превышает 400 млн рублей или совокупные балансовые активы которых превышают 60 млн рублей в предыдущем году, должны пройти аудит финансовой отчетности ежегодно.Совет по аудиту Министерства финансов рассматривает МСА на предмет их применения в Российской Федерации. Информация о применимых МСА доступна на веб-сайте Министерства финансов. По состоянию на 2020 г. Справочник IAASB на 2016–2017 гг. утвержден к применению с 12 февраля 2019 г. приказом Минфина России от января 2019 г. № 2Н. в 2019 году, а ISA 540 находится на завершающей стадии утверждения. МСА 315 (2019 г.) был переведен и по состоянию на декабрь 2020 года ожидает разрешения на перевод от IFAC.

Текущий статус: Частично принят

- Кодекс этики профессиональных бухгалтеров

В соответствии с Федеральным законом «Об аудиторской деятельности» от 2008 г.

№ 307-ФЗ аудиторы обязаны соблюдать Кодекс профессиональной этики и Правила независимости аудиторов. Комитет по этике Совета по аудиту Министерства финансов устанавливает вышеуказанные требования, которые в последний раз были приняты в 2019 году..

№ 307-ФЗ аудиторы обязаны соблюдать Кодекс профессиональной этики и Правила независимости аудиторов. Комитет по этике Совета по аудиту Министерства финансов устанавливает вышеуказанные требования, которые в последний раз были приняты в 2019 году..Сообщается, что приведенный выше Кодекс основан на Международном этическом кодексе 2018 года, выпущенном IESBA. Требования NOCLAR были приняты Советом по аудиторской деятельности в декабре 2017 года и вступили в силу с 1 января 2018 года.

требования по сравнению с теми, которые предусмотрены в Международном этическом кодексе 2020 года, который скоро будет выпущен. Была создана Рабочая группа, объединившая переводчиков, представителей СРО ААС, профессии и других заинтересованных лиц. Был разработан план действий по внедрению текущих процессов для включения новых и пересмотренных положений IESBA в национальные требования.

Профессиональные бухгалтеры, за исключением аудиторов, не регулируются на государственном уровне, но могут стать членами профессиональной организации и подпадать под ее регулирование.

Институт профессиональных бухгалтеров (IPAR), объединяющий бухгалтеров, принял Кодекс этики IPAR для профессиональных бухгалтеров в бизнесе, который включает части A и C Кодекса этики IESBA 2009 года. Кодекс вступил в силу с января 2013 года. Нет информации о принятии Кодекса СМСЭБ другими ПАО в Российской Федерации — Счетной палатой России (АСР), Российской коллегией аудиторов и бухгалтеров (РКА), Российским союзом аудиторов и бухгалтеров. Аудиторы (RUA) — есть.

Институт профессиональных бухгалтеров (IPAR), объединяющий бухгалтеров, принял Кодекс этики IPAR для профессиональных бухгалтеров в бизнесе, который включает части A и C Кодекса этики IESBA 2009 года. Кодекс вступил в силу с января 2013 года. Нет информации о принятии Кодекса СМСЭБ другими ПАО в Российской Федерации — Счетной палатой России (АСР), Российской коллегией аудиторов и бухгалтеров (РКА), Российским союзом аудиторов и бухгалтеров. Аудиторы (RUA) — есть. Текущий статус: Частично принят

- Международные стандарты учета в государственном секторе

С 2006 года финансовая отчетность государственного сектора составляется в соответствии с национальными стандартами бухгалтерского учета по методу начисления, утвержденными Минфином в соответствии с Федеральным законом «О бухгалтерском учете» от 2011 года № 402-ФЗ.

В 2019 году с принятием Федеральным законом № 247-ФЗ федеральные стандарты бухгалтерского учета для бюджетной сферы отличаются от федеральных стандартов бухгалтерского учета для иных организаций. Полномочия по принятию стандартов по-прежнему принадлежат Министерству финансов, теперь уже через его Совет по стандартам учета в государственном секторе.

В 2011 году Министерство финансов обязалось разработать стандарты бухгалтерского учета в государственном секторе на основе МСУГС и разместило на своем веб-сайте официальный перевод версии МСУГС 2010 года. В 2017 году Министерство финансов объявило о консультации по IPSAS; однако не сообщается о степени приведения национальных стандартов в соответствие с МСУГС и не указываются сроки полного перехода на МСУГС.

Текущий статус: Не принят

- Расследование и дисциплина

Федеральный закон «Об аудиторской деятельности» № 307-ФЗ от 2008 года и Федеральный закон «О саморегулируемых организациях» устанавливают требования к расследованию и дисциплинарному взысканию (СиД) представителей аудиторской профессии.

Закон требует от саморегулируемых организаций (СРО) разработки следственных и дисциплинарных систем для устранения нарушений их членами применимого законодательства, стандартов аудита, а также российского Кодекса профессиональной этики и Правил независимости.

Закон требует от саморегулируемых организаций (СРО) разработки следственных и дисциплинарных систем для устранения нарушений их членами применимого законодательства, стандартов аудита, а также российского Кодекса профессиональной этики и Правил независимости.Кроме того, Федеральное казначейство имеет право расследовать и наказывать аудиторов и аудиторские фирмы, оказывающие услуги организациям общественного интереса, и осуществляет это полномочие в соответствии с Порядком применения дисциплинарных мер к аудиторским фирмам. И СРО, и Казначейство могут применять ряд санкций за несоблюдение требований. Однако только СРО могут приостанавливать или исключать аудиторов и аудиторские фирмы. Казначейство передает дела в СРО для принятия дисциплинарных мер. С 2020 года СРО признается только СРО ААС. Для согласования процедур СРО ААС совместно с Федеральным казначейством Российской Федерации разработан совместный Классификатор проступков, последний раз внесены изменения в сентябре 2018 года9.

0005

0005СРО ААС создала систему ИиД для своих членов, действующую в соответствии с Положением о применении дисциплинарных мер к членам СРО ААС, с последними изменениями в 2020 году. В 2020 году СРО ААС провела самооценку своей система против требований SMO 6 и сообщили о полном соответствии.

Профессиональные бухгалтеры, за исключением аудиторов, не регулируются на уровне штата, но могут стать членами профессиональной организации и подпадать под ее регулирование.

В 2017 году Российский союз аудиторов и ассоциированная организация IFAC провели самооценку своей системы I&D в соответствии с требованиями SMO 6 и сообщили о следующих пробелах в соблюдении: результаты следственных и дисциплинарных процедур не доступны для общественности и проверяются только внутри компании, и не существует процессов для связи с внешними органами по поводу возможной причастности к серьезным преступлениям и правонарушениям. Информация о системе I&D RUA отсутствует после прекращения ее признания в качестве СРО аудиторов.

На членов Института профессиональных бухгалтеров (IPAR) распространяются Положения о членстве IPAR. По информации, предоставленной ИПАР в 2014 г., его система не соответствовала требованиям ГМО 6. Имеется Коллегия аудиторов и бухгалтеров (RCA).

Текущий статус: Частично принят

- Международные стандарты финансовой отчетности

Федеральный закон о бухгалтерском учете № 402-ФЗ от 2011 г. и Федеральный закон «О консолидированной финансовой отчетности» № 208-ФЗ от 2010 г. регулируют корпоративную финансовую отчетность в Российской Федерации.

Все юридические лица, зарегистрированные в Российской Федерации, должны составлять отдельную обязательную финансовую отчетность за каждый год, заканчивающийся 31 декабря, в соответствии с российскими стандартами бухгалтерского учета (РСБУ), установленными Министерством финансов.

РСБУ регулирует формат и содержание финансовой отчетности и предписывает план счетов вместе с рекомендуемыми бухгалтерскими проводками для типовых операций. Несмотря на значительный прогресс в приведении требований РСБУ в соответствие с требованиями МСФО, различия сохраняются. При отсутствии указаний РСБУ организации могут выбрать применение соответствующих МСФО.Закон о бухгалтерском учете и Закон о консолидированной финансовой отчетности требуют использования МСФО, выпущенных Советом по МСФО, переведенных на русский язык и одобренных Министерством финансов по согласованию с Центральным банком Российской Федерации для подготовки консолидированной финансовой отчетности. счета банков и других кредитных учреждений; страховые компании, за исключением тех, которые осуществляют обязательное медицинское страхование; лица, ценные бумаги которых обращаются на фондовой бирже; негосударственные пенсионные фонды; управляющие компании инвестиционных и пенсионных фондов; клиринговые палаты; и некоторые государственные компании, указанные в постановлениях правительства.

Некредитные финансовые организации, регулируемые Центральным банком Российской Федерации, должны применять отраслевые стандарты бухгалтерского учета, основанные на МСФО.В соответствии с Положением № 107 Министерство финансов создало экспертный орган — Национальную организацию по стандартам финансового учета и отчетности — для контроля за внедрением МСФО в России. Похоже, что «Синяя книга МСФО» 2015 года и некоторые последующие новые и пересмотренные МСФО были переведены на русский язык. Однако версия МСФО, применяемая в настоящее время в Российской Федерации, не ясна.

Текущий статус: Частично принят

Отказ от ответственности

IFAC не несет ответственности за информацию, представленную в планах действий SMO, подготовленных организациями-членами IFAC. Пожалуйста, ознакомьтесь с нашим полным Отказом от ответственности для получения дополнительной информации.

Методология

Методология

Последнее обновление: 01/2021

Мы приветствуем ваши отзывы. Пожалуйста, отправьте электронное письмо по адресу [email protected]

Запрет на оказание бухгалтерских услуг в России

Запрет на оказание бухгалтерских услуг в России | ICAEWперейти к содержанию

ICAEW.com лучше работает с включенным JavaScript.

Автор: ICAEW Insights

Опубликовано: 21 июля 2022 г.

20 июля 2022 года правительство внесло в парламент новые постановления, запрещающие предоставление определенных услуг, в том числе «бухгалтерских услуг» и «консультационных услуг по вопросам управления», российским компаниям. Новые правила вступят в силу с полуночи 21 июля 2022 года.

4 мая 2022 года министр иностранных дел Лиз Трасс объявила о намерении правительства Великобритании запретить предоставление России бухгалтерских, управленческих консультационных услуг и услуг по связям с общественностью. Запрет является частью продолжающегося и постоянно растущего пакета санкций, введенных правительством Великобритании в отношении России после вторжения в Украину в начале этого года. Оба ЕС (Регламент (ЕС) 2022/879) и США (Распоряжение № 14071) недавно ввели аналогичные запреты.

Запрет Великобритании вводится Положением о России (Санкции) (Выход из ЕС) (Поправка) (№ 14) 2022 г. («Правила 2022 г.») и вступает в силу в полночь 21 июля 2022 г. (Правило 1).

Полномочия налагать новые санкции вытекают из Закона о санкциях и борьбе с отмыванием денег 2018 г.

Регламент 2022 г. вносит поправки в Регламент России (Санкции) (выход из ЕС) 2019 г. («Регламент») в ряде аспектов.

Что такое запрет?

Новое Положение 54с Правил теперь предусматривает, что:

(1) Лицо не должно прямо или косвенно оказывать лицу, связанному с Россией:

- бухгалтерские услуги;

- консультационные услуги в сфере бизнеса и управления; или

- услуги по связям с общественностью.

Положение 21(2) предусматривает, что «лицо, связанное с Россией» означает:

- физическое лицо, или объединение, или объединение лиц, обычно проживающих в России;

- физическое лицо, либо объединение, либо объединение физических лиц, находящихся в России;

- лицо, кроме физического лица, которое учреждено или создано в соответствии с законодательством России;

- лицо, кроме физического лица, проживающее в России.

На кого распространяется запрет?

Запреты, изложенные в Регламенте, применяются на территории Великобритании, а также распространяются на деятельность всех юридических лиц Великобритании (включая компании и бухгалтерские фирмы), где бы они ни находились.

Другими словами, запреты и требования, установленные Правилами, распространяются на все компании, зарегистрированные в любой части Великобритании, а также на филиалы британских компаний, действующие за границей.

Определение бухгалтерских услуг

Члены должны знать, что до принятия этого законодательства не существовало законодательного определения «бухгалтерских услуг». «Бухгалтерский учет» не является зарезервированной функцией, а термин «бухгалтер» не является охраняемым титулом. Любой может создать бизнес по оказанию «бухгалтерских услуг».

Новое положение 54B Правил предусматривает, что – для целей настоящих правил – «бухгалтерские услуги» означают:

(i) услуги по проверке бухгалтерского учета, которые представляют собой услуги, включающие проверку лицом годовых и промежуточных финансовых отчетов и других бухгалтерская информация, но без аудиторских услуг;

(ii) услуги по составлению финансовой отчетности, которые представляют собой услуги, связанные с составлением лицом финансовой отчетности на основе информации, предоставленной клиентом, включая услуги по подготовке налоговых деклараций, когда они предоставляются вместе с подготовкой финансовой отчетности за единовременную плату , но исключая такие услуги по подготовке налоговых деклараций, когда они предоставляются как отдельная услуга;

(iii) другие бухгалтерские услуги, такие как аттестация, оценка, услуги по подготовке предварительных отчетов;

(iv) бухгалтерские услуги, которые представляют собой услуги, состоящие из классификации и регистрации деловых операций в денежном выражении или какой-либо единице измерения в бухгалтерских книгах, но исключая бухгалтерские услуги, связанные с налоговыми декларациями.

Примечательно, что оказание «аудиторских услуг» не входит в определение «бухгалтерских услуг» и, следовательно, в настоящее время не подпадает под действие запрета.

Определение консультационных услуг

Новое положение 54B Правил также дает определение «консультационных услуг по вопросам бизнеса и управления» для целей настоящих правил. Это определение следующее:

«Консультационные услуги в сфере бизнеса и управления» означает консультационные услуги, руководство и оперативную помощь, предоставляемые в отношении бизнес-политики и стратегии, а также общего планирования, структурирования и контроля организации, что включает (но не ограничивается) управленческий аудит; управление рынком; человеческие ресурсы; консультирование по вопросам управления производством и управления проектами.

Исключения

Новое положение 60DA Правил предусматривает освобождение от запрета на оказание бухгалтерских услуг. Исключение составляет:

Запреты в правиле 54C (профессиональные и деловые услуги) не нарушаются никаким действием, совершенным лицом («P») —

- во исполнение обязательства —

- в отношении предоставления профессиональных и деловых услуг P лицу, связанному с Россией, если эти услуги предоставляются в связи с выполнением или соблюдением законодательных или нормативных обязательств Великобритании, такие обязательства не возникают по контракту;

- , вытекающих из договора, заключенного до 20 июля 2022 года, или дополнительного договора, необходимого для выполнения такого договора, при условии, что—

- (аа) действие осуществляется до истечения срока в один месяц, начиная со дня вступления в силу настоящего постановления;

- (bb) P уведомил государственного секретаря не позднее, чем за 10 рабочих дней до дня совершения действия;

Лицензионные соглашения

Правило 65 Правил предусматривает, что запрет не распространяется на деятельность, осуществляемую на основании лицензии, выданной секретарем штата. Дополнительную информацию о получении лицензий можно получить в Объединенном отделе экспортного контроля.

Законодательное руководство

Правительство Великобритании обязано опубликовать нормативное руководство по санкциям в отношении России. Руководство дает дополнительную информацию о реализации запретов и их соблюдении. Руководство периодически обновляется, и последнее руководство можно найти на веб-сайте gov.uk.

Нарушение санкций

Напоминаем членам, что нарушение санкций на предоставление услуг, установленных новыми правилами, является уголовным преступлением. Также уголовно наказуемым деянием является предоставление возможности или содействие нарушению таких санкций или их обход.

Тем не менее, новое Положение 54C предусматривает, что доказательство того, что лицо не знало и не имело разумных оснований подозревать, что лицо, которому были оказаны услуги, было «лицом, связанным с Россией», является средством защиты.

Фирмы-члены, работающие с российскими компаниями, должны следить за тем, чтобы они соблюдали все соответствующие режимы санкций и законодательство в юрисдикциях, в которых они работают.

Внимание членов также обращается на предупреждение о типологиях уклонения от финансовых санкций: российские элиты и активисты, опубликованное Национальным агентством по борьбе с преступностью Великобритании и другими агентствами в июле 2022 года.

Требуются действия

При рассмотрении и прекращении сотрудничества с предприятиями, связанными с Россией, компаниям теперь необходимо учитывать, в какой степени им необходимо проводить дальнейшую проверку своей клиентской базы и нужно ли им подавать заявку на получение лицензии, чтобы иметь возможность продолжать некоторые виды деятельности, или отказаться от участия.

Последние новости ICAEW по Украине и России

Новый запрет на оказание аудиторских услуг в России

- Статья

- 15 декабря 2022 г.

Правительство расширило положения о запрете оказания аудиторских услуг в России, которые вступают в силу 16 декабря 2022 года.

Коротко о налоговых новостях 30 ноября 2022 г.

- Артикул

- 30 ноя 2022

Основные моменты более широких налоговых новостей за неделю, закончившуюся 30 ноября 2022 г., в том числе: регистрация клиента для уплаты НДС в качестве агента; последние консультативные цены на топливо; мокрые подписи не требуются для форм IHT100; изменения в формах IHT400; рельеф АТЭД для «Дома для Украины»; и подробности о ставках пособий и пенсий на 2023/24 год.

Осмысление России, слияний и поглощений и конфликтов интересов

- Подкаст

- 12 окт. 2022 г.

В последнем подкасте ICAEW Insights мы изучаем, как бухгалтеры могут подойти к решению некоторых из самых сложных профессиональных проблем года.

Об авторе