Профстандарты для бухгалтеров: Профстандарт для бухгалтера в 2022 — 2023 годах (нюансы)

Профстандарт бухгалтера бюджетного учреждения в 2021 году

04 марта 2021 Бушмин Сергей Викторович 0

Добавить в избранное В избранное

Поделиться

Профстандарт бухгалтера бюджетного учреждения 2020-2021 года — документ не новый, однако в связи с его применением и внедрением на предприятиях уже успел возникнуть ряд вопросов. Попробуем разобраться, что собой представляет этот стандарт, что в нем содержится и для кого он обязателен.

- Зачем нужен профстандарт для бухгалтера в бюджетном учреждении

- Что содержит профстандарт бухгалтера

- Какие функции описывает профстандарт бухгалтера бюджетного учреждения

- Квалификационные требования к бухгалтеру бюджетного учреждения

- Для кого обязателен профстандарт

Зачем нужен профстандарт для бухгалтера в бюджетном учреждении

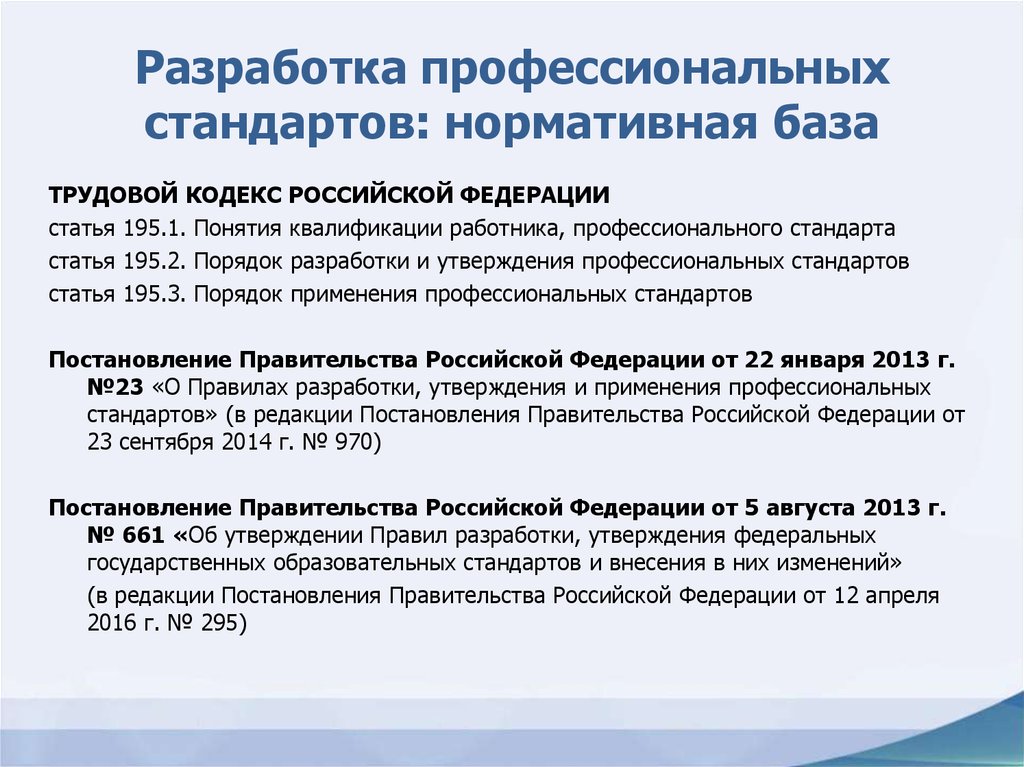

С 2013 года в России началось внедрение системы профессиональных стандартов.

Целями, для достижения которых внедрялся бухгалтерский профессиональный стандарт, являются следующие:

- Повышение качества бухгалтерского учета на предприятиях бюджетной области. Зная уровень своей текущей квалификации и требования для каждого уровня, бухгалтер сможет наметить меры, с помощью которых он может добиться большей квалифицированности, — а это, в свою очередь, открывает путь к занятию вышестоящих должностей.

- Создание ориентиров как для работодателей при приеме на работу, так и для учебных заведений, которые готовят специалистов в области бухучета.

- Унификация обязанностей. К сожалению, раньше в разных организациях на бухгалтеров возлагались разные, зачастую несовпадающие, задачи — и потому крайне трудно было оценивать, что реально умеет делать каждый из этих работников.

Внедрение профессионального стандарта позволяет иметь общую шкалу оценок, от которой можно отталкиваться, определяя квалификацию бухгалтера.

Внедрение профессионального стандарта позволяет иметь общую шкалу оценок, от которой можно отталкиваться, определяя квалификацию бухгалтера. - Разделение функций между бухгалтерами и работниками смежных специальностей. Например, по действующему сейчас профессиональному стандарту бухгалтер больше не обязан участвовать в кадровом учете и ведении личной документации на работников за пределами собственно бухгалтерской «первички».

Применительно же к работе бухгалтера именно в бюджетном учреждении нужно дополнительно учитывать следующие особенности:

- Необходимость ведения учета в строгом соответствии с бюджетной классификацией.

- Контроль за соблюдением утвержденной сметы расходов.

- Отслеживание разности между кассовыми и фактическими расходами.

- Особенности, характерные для бухучета в той сфере, где действует учреждение (есть определенная разница между учетом в здравоохранении, науке или образовании).

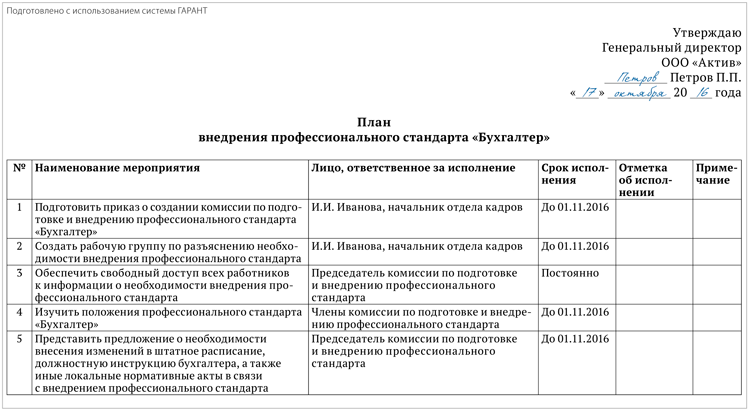

Разумеется, бухгалтерский профстандарт вырос не на пустом месте. Давно уже существуют нормативные акты, регулирующие бухучет, и стандарт им никак не противоречит (более того, он создан в соответствии с ними). Однако в 2020-2021 годах в каждом бюджетном учреждении, принимая на работу бухгалтера, следует руководствоваться именно профстандартом.

Давно уже существуют нормативные акты, регулирующие бухучет, и стандарт им никак не противоречит (более того, он создан в соответствии с ними). Однако в 2020-2021 годах в каждом бюджетном учреждении, принимая на работу бухгалтера, следует руководствоваться именно профстандартом.

Что содержит профстандарт бухгалтера

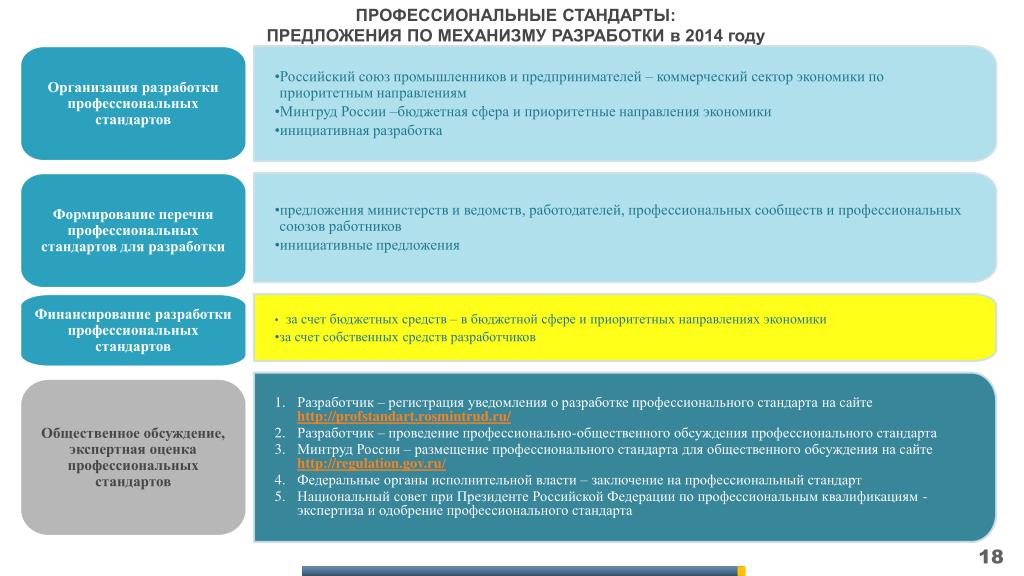

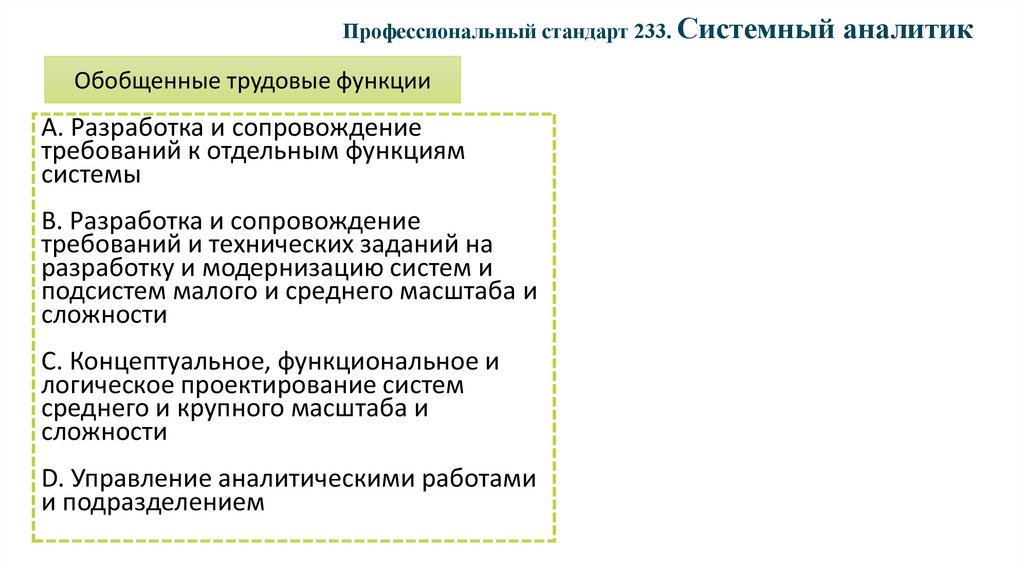

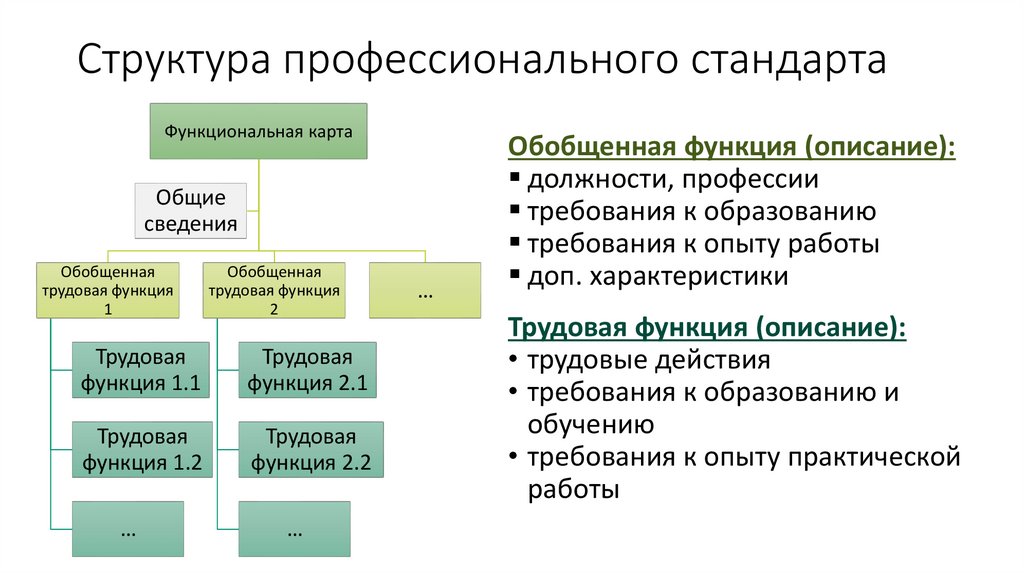

Общее содержание любых профстандартов, в том числе и бухгалтерского для бюджетных учреждений, полностью вписывается в шаблон, утвержденный приказом Минтруда РФ в 2013 году. Согласно этому шаблону, профессиональный стандарт должен состоять из четырех частей:

- Общие сведения. Здесь содержится официальное название вида профессиональной деятельности («Деятельность в области бухучета»), цели, для которых используется эта профдеятельность (формирование информации, касающейся объектов учета, подготовка отчетности, описывающей финансовое состояние субъекта, характер движения денежных средств, благодаря чему лица, использующие эту информацию, могут принимать решения в экономико-финансовой сфере).

Также в этом разделе указывается, какие коды по ОКЗ (кодировке занятий) и ОКВЭД (кодировка видов деятельности) имеет работа бухгалтера. Что любопытно, по ОКВЭД код работы бухгалтера — 01-99, то есть все виды деятельности, учитываемые в классификаторе ОКВЭД. Связано это с тем, что бухучет ведется сейчас в любой сфере деятельности.

Также в этом разделе указывается, какие коды по ОКЗ (кодировке занятий) и ОКВЭД (кодировка видов деятельности) имеет работа бухгалтера. Что любопытно, по ОКВЭД код работы бухгалтера — 01-99, то есть все виды деятельности, учитываемые в классификаторе ОКВЭД. Связано это с тем, что бухучет ведется сейчас в любой сфере деятельности. - Описание трудовых функций, которые включены в профстандарт (также этот раздел именуется функциональной картой). Здесь указываются общие функции и более мелкие, на которые делятся общие.

- Характеристика обобщенных функций. В этом разделе указываются общие функции с указанием требований к образованию и опыту работы, а также других условий, важных для работы бухгалтера. Здесь же приводится классификация уровней квалификации по 9 уровням, предусмотренным для всех профессиональных стандартов.

- Сведения о том, какие именно организации участвовали в разработке профстандарта. Применительно к профессиональному стандарту бухгалтера бюджетного учреждения разработкой занималось НП «ИПБ России» — организация, исследующая работу профессиональных бухгалтеров и аудиторов.

Какие функции описывает профстандарт бухгалтера бюджетного учреждения

Согласно профстандарту, бухгалтер обязан осуществлять две обобщенные функции:

- Ведение бухучета.

- Составление финансовых отчетов.

Каждая из этих функций, в свою очередь, раскрывается более подробно в разделе 3 профстандарта, где перечисляются конкретные направления деятельности бухгалтера. Расшифровывая содержание обобщенных функций, профстандарт бухгалтера, работающего в бюджетном учреждении, включает в себя следующие конкретные функции:

- принятие первичной документации, касающейся хозяйственной деятельности организации;

- денежное измерение всех объектов бухгалтерского учета;

- обобщение фактов, касающихся хозяйственной деятельности учреждения;

- подготовку отчетности, предусмотренной законодательством о бухгалтерском учете;

- подготовку консолидированной отчетности;

- контроль того, как именно ведется учет в рамках организации;

- подготовку отчетности по налоговым платежам;

- финансовый анализ.

Квалификационные требования к бухгалтеру бюджетного учреждения

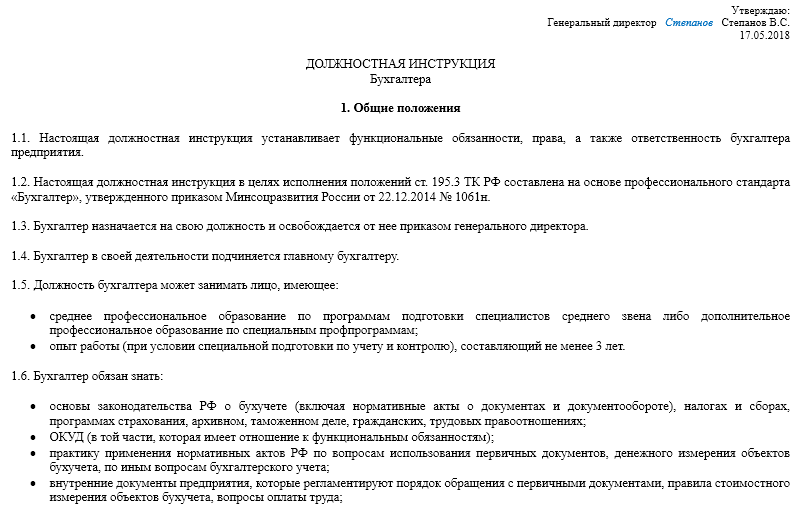

Профессиональный стандарт указывает, что для самостоятельного ведения бухучета необходимо как минимум среднее специальное образование. Что касается опыта работы, то в случаях, когда есть специальные требования к ведению учета, нужен стаж не меньше 3 лет.

Если же говорить о работе главного бухгалтера, то здесь требуется не только образование, но и работа в области бухучета или аудиторской деятельности в течение не менее 5 лет из последних 7 лет профессионального стажа.

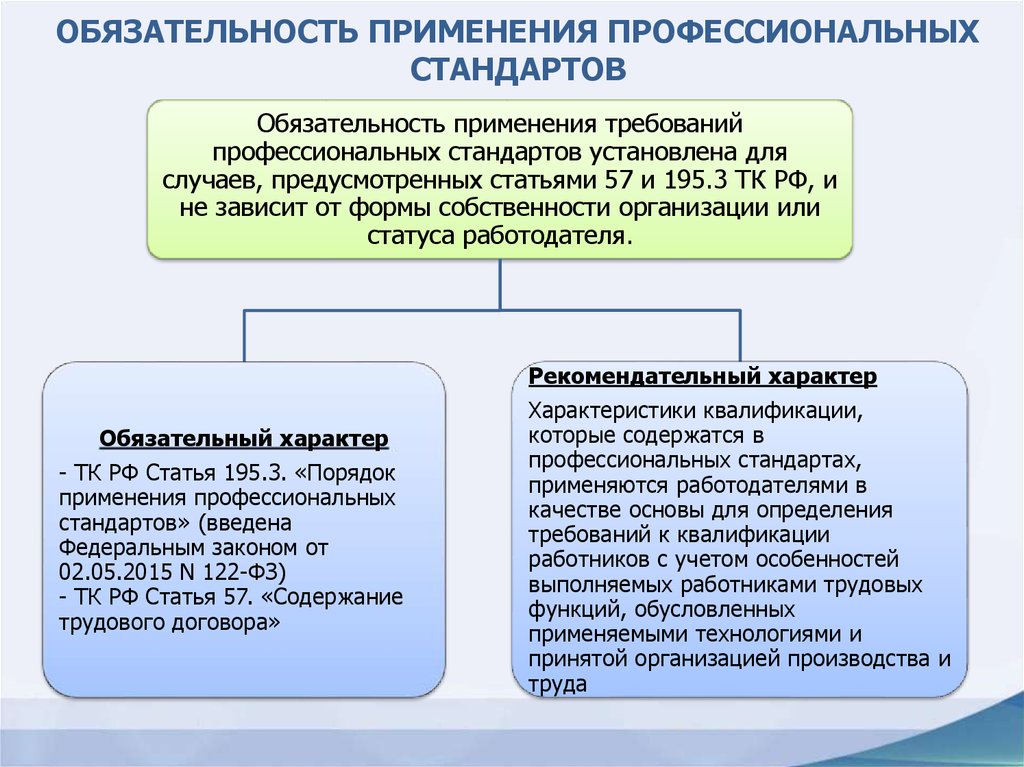

Для кого обязателен профстандарт

По применению профстандарта на практике сейчас существует правило, согласно которому он должен применяться в тех случаях, когда:

- законодательство прямо требует его применения;

- либо с занятой должностью связаны какие-либо государственные льготы или, напротив, ограничения.

К бухгалтерам, работающим в бюджетных организациях, относятся оба случая. С одной стороны, для них использование профстандартов напрямую предусмотрено законодательством (например, для бухгалтеров, работающих в фондах). С другой стороны, для некоторых бухгалтерских должностей (к примеру, для главного бухгалтера) со стороны государства установлен особый режим трудовой деятельности.

С другой стороны, для некоторых бухгалтерских должностей (к примеру, для главного бухгалтера) со стороны государства установлен особый режим трудовой деятельности.

Добавить в избранное В избранное

Поделиться

Предыдущий материал

Следующий материалНовый профстандарт “Бухгалтер” заставит повышать квалификацию в области электронного документооборота- Статьи на сайте LERADATA

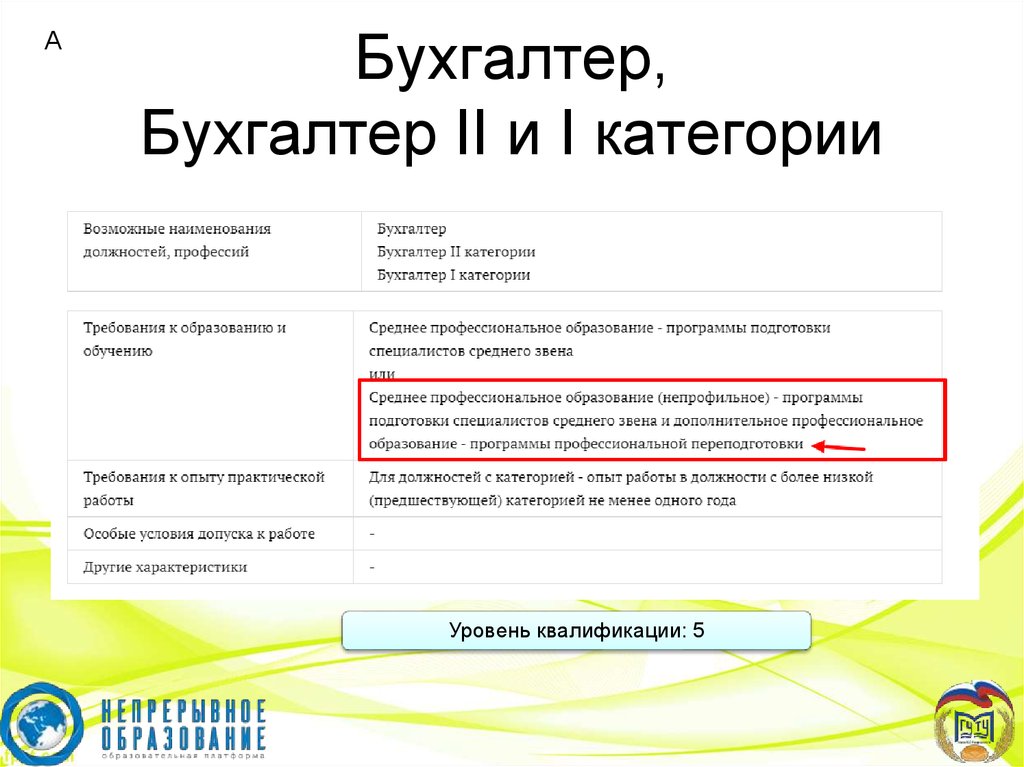

Профстандарт – это документ, который содержит требования к образованию, обучению и опыту работы бухгалтеров. В документе детально пописаны все трудовые навыки и знания, которыми должны обладать специалисты разных категорий, а также трудовые действия, которые им необходимо выполнять на работе. На стандарт можно опираться при подборе персонала для бухгалтерии и при выборе обучающих программ.

Как изменился профстандарт?

У рядовых бухгалтеров появились новые должности: бухгалтер, бухгалтер 1 категории и бухгалтер 2 категории. В доработанный документ добавлены новые трудовые функции: налоговый анализ и финансовый анализ, планирование и организация бизнес-процессов и т.д., а также более высокие квалификации – 7 и 8.

Если по прежнему стандарту групп бухгалтеров было две (А, В), то в новом документе их уже пять (А, В, C, D, E):

|

Код |

Должность |

Квалификация |

Трудовые функции обобщенно |

Обязательное владение знаниями об ЭДО |

|

A |

Бухгалтер Бухгалтер 1 категория Бухгалтер 2 категория |

5 |

Ведение бухгалтерского учета |

нет |

|

B |

Главный бухгалтер

Начальник отдела бухгалтерского учета |

6 |

Составление и предоставление финансовой отчетности экономического субъекта |

да |

|

C |

Главный бухгалтер/начальник отдела бухгалтерского учета, работающий с филиалами |

7 |

|

да |

|

D |

Главный бухгалтер/ начальник отдела бухгалтерского учета, сдающий консолидированную отчетность |

8 |

Составление и предоставление консолидированной отчетности |

нет |

|

E |

Директор по операционному управлению Директор по бухгалтерскому аутсорсингу Коммерческий директор |

8 |

Оказание экономическим субъектам услуг по ведению бухгалтерского учета, в том числе составление бухгалтерской отчетности. |

да |

Изменились и требования к знаниям и навыкам бухгалтеров. Как видно из таблицы, главные бухгалтеры, коммерческие директора и начальники отделов бухгалтерского учета обязаны владеть актуальными знаниями по электронному документообороту и регулярно повышать свою квалификацию в этой области.

По документу бухгалтеры из групп B, С и E должны быть осведомлены:

· о порядке обмена информацией по телекоммуникационным каналам связи;

· о современных технологиях автоматизированной обработки информации.

Эти требования содержатся в пунктах 3.2.1, 3.3.1 и 3.5.1 обновленного профстандарта для бухгалтеров.

Можно ли уволить бухгалтера за несоответствие профессиональному стандарту?

Перечень оснований для увольнения приведен в ст. 77 ТК РФ. Такой причины, как несоответствие профстандарту, в документе нет. Бухгалтерам, уже работающим в организации, работодатель должен обеспечить дополнительное обучение для повышения квалификации. По итогам обучения проводится аттестация. Если сотрудник не проходит аттестацию, то у руководителя появляется основание для его увольнения.

Такой причины, как несоответствие профстандарту, в документе нет. Бухгалтерам, уже работающим в организации, работодатель должен обеспечить дополнительное обучение для повышения квалификации. По итогам обучения проводится аттестация. Если сотрудник не проходит аттестацию, то у руководителя появляется основание для его увольнения.

Профессиональные стандарты AICPA | Публикации

Публикация

Используйте этот всеобъемлющий источник, чтобы понять профессиональные стандарты и интерпретации, выпущенные AICPA.

$235 — $289

Есть ли у вас членство в AICPA? Войдите, чтобы применить скидку участника.

Формат

Электронная книга

Доступность

1 год

Номер продукта

APS22E

Дата публикации

2023

Информация о продукте0003

Ознакомьтесь с обновлениями

Профессиональных стандартов AICPA Обновлено от 15 июня 2022 г. Профессиональные стандарты — это исчерпывающий источник профессиональных стандартов и толкований, выпущенных AICPA, таких как стандарты аудита и аттестации, услуги бухгалтерского учета и проверки заявления, Кодекс профессионального поведения AICPA и Устав AICPA.

Чтобы помочь вам применять стандарты в конкретных обстоятельствах, стандарты и связанные с ними интерпретации упорядочены по предметам с отмеченными поправками, удаленными замененными частями и отраженными соответствующими изменениями.

Профессиональные стандарты включает следующие стандарты и разделы:

- Стандарты и интерпретации аудита

- Стандарты и интерпретации аттестации

- Стандарты и интерпретации бухгалтерского учета и обзора

- Стандарты управления качеством — бухгалтерский учет

- Заявления о позиции; аудит и аттестация

- Кодекс профессионального поведения AICPA

- Устав AICPA

- Стандарты и интерпретации оценочных услуг

- Стандарты консультационных услуг

- Стандарты и интерпретации экспертной оценки

- Стандарты и интерпретации налоговых услуг

- Совместные стандарты AICPA/NASBA CPE

Узнайте, что нового в 2022 году и как изменения повлияют на вашу работу Стандарты для Performing и Clarifieds 9004 Отчетность по экспертным проверкам

34-72936

34-72936 Кому будет полезно

- Специалисты, проводящие аудит

- Специалисты, выполняющие задания по аттестации

- Специалисты, предоставляющие услуги по подготовке, компиляции и проверке

Групповой заказ для вашей команды

От 2 до 5 зарегистрированных участников

Экономьте время с нашей формой группового заказа. Мы вышлем сводный счет, чтобы упорядочить ваши расходы на обучение.

Стартовый заказ

6+ зарегистрировавшихся

Мы можем помочь с групповыми скидками. Позвоните нам по телефону 1-800-634-6780 (вариант 1) или напишите нам по телефону [email protected]

Свяжитесь с намиРейтинги и отзывы

Доставка и доставка

Стоимость доставки и налоги с продаж будут добавлены позже при оформлении заказа

Политика отмены

Ознакомьтесь с нашей политикой отмены здесь

Профессиональные стандарты AICPA

Выберите один из следующих вариантов:

0 2 80,3 $Электронная книга

У вас есть членство в AICPA?

Войдите, чтобы применить скидку участника.

Стоимость доставки и налог с продаж будут добавлены позже при оформлении заказа

Этот сайт создан Ассоциацией международных сертифицированных профессиональных бухгалтеров, глобальным авторитетом в области бухгалтерского учета и финансов, основанной Американским институтом дипломированных бухгалтеров и Присяжным институтом бухгалтеров по управленческому учету.

Этика бухгалтерской профессии | Малый бизнес

Автор Осмонд Витез Обновлено 12 февраля 2019 г.

Американский институт дипломированных бухгалтеров (AICPA) — профессиональная организация, ответственная за разработку этических ценностей профессионального бухгалтерского учета. AICPA требует, чтобы профессиональные бухгалтеры действовали ответственно, оказывая бухгалтерские услуги и просматривая конфиденциальную финансовую информацию. Бухгалтеры всегда должны применять здравые моральные суждения во всех бухгалтерских операциях.

Бухгалтеры несут уникальную ответственность предоставлять клиентам профессиональные услуги, представляя широкой публике правдивую и точную оценку финансового состояния компании.

Важность добросовестности

Честность является важным фундаментальным элементом профессии бухгалтера. Честность требует, чтобы бухгалтеры были честными, откровенными и откровенными в отношении финансовой информации клиента. Бухгалтеры должны ограничивать себя в личной выгоде или преимуществе, используя конфиденциальную информацию. Хотя ошибки или расхождения во мнениях относительно применимости законов о бухгалтерском учете существуют, профессиональные бухгалтеры должны избегать преднамеренной возможности обмана и манипулирования финансовой информацией.

Государственные бухгалтерские фирмы или частные компании часто разрабатывают кодекс этики или поведения для бухгалтеров. Эти правила этики и поведения обеспечивают согласованность действий всех бухгалтеров. При отсутствии конкретных правил или стандартов бухгалтеры должны пересматривать свои действия, чтобы убедиться, что они следуют общепринятым принципам.

Объективность и независимость

Объективность и независимость являются важными этическими ценностями в профессии бухгалтера. Бухгалтеры должны оставаться свободными от конфликта интересов и других сомнительных деловых отношений при оказании бухгалтерских услуг. Неспособность оставаться объективным и независимым может помешать бухгалтеру дать честное мнение о финансовой информации компании. Объективность и независимость также являются важными этическими ценностями для аудиторов.

Бухгалтеры должны оставаться свободными от конфликта интересов и других сомнительных деловых отношений при оказании бухгалтерских услуг. Неспособность оставаться объективным и независимым может помешать бухгалтеру дать честное мнение о финансовой информации компании. Объективность и независимость также являются важными этическими ценностями для аудиторов.

Бухгалтерская индустрия обычно ограничивает количество услуг, которые аудиторские фирмы или отдельные сертифицированные бухгалтеры (CPA) могут предложить клиентам. Бухгалтерские услуги включают общий бухгалтерский учет, аудит, налоговые и управленческие консультационные услуги. Бухгалтеры, оказывающие клиенту более одной из этих услуг, могут поставить под угрозу свою объективность и независимость.

Например, лица, выполняющие общие бухгалтерские функции, а затем проверяющие эту информацию, по существу проверяют свою собственную работу. Эта ситуация может позволить бухгалтеру скрыть негативную финансовую информацию компании.

Об авторе