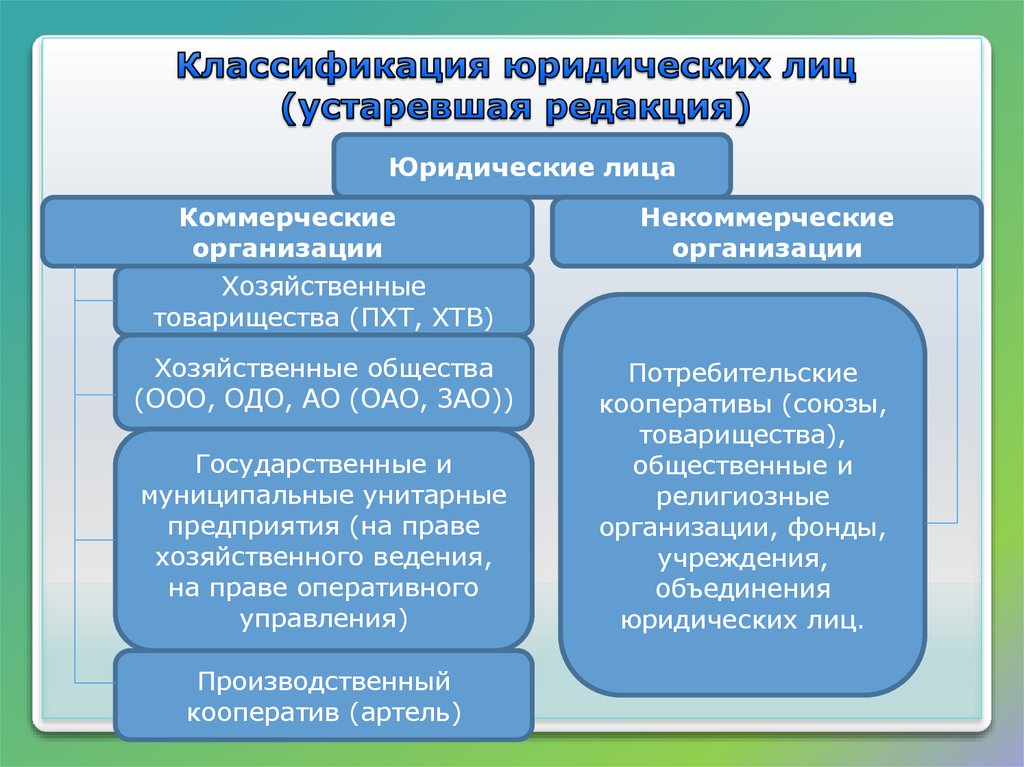

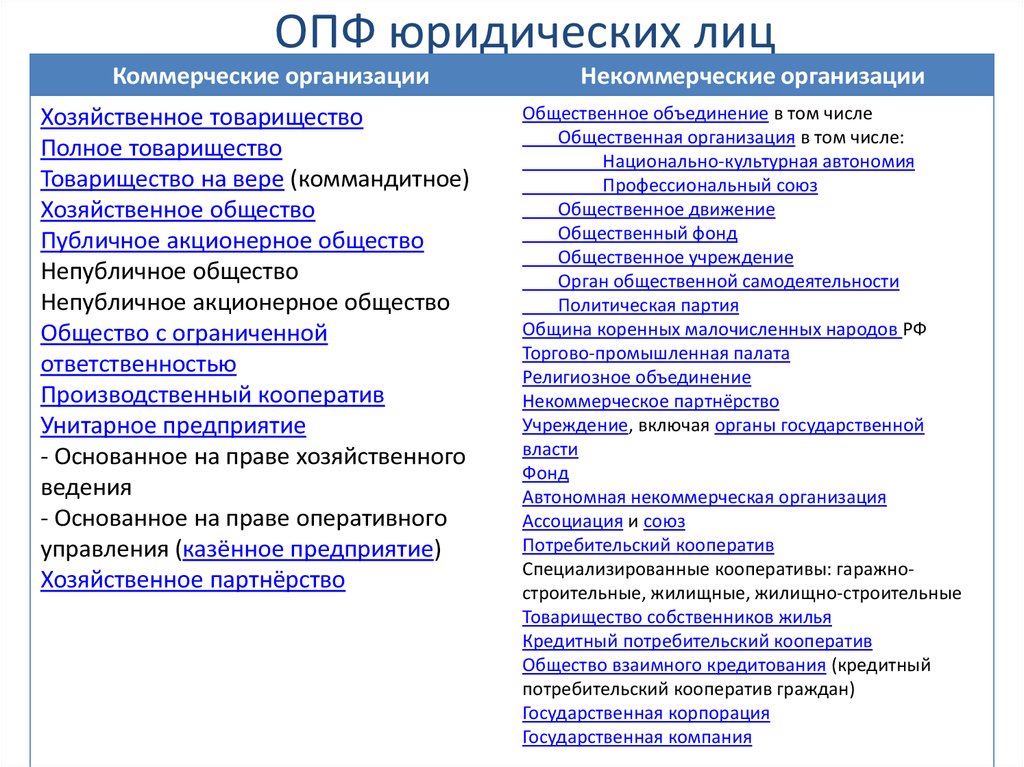

Производственные кооперативы как юридические лица: Производственный кооператив: основы организации и деятельности — Оренбург

Имущество производственного кооператива

Юридическая энциклопедия МИП онлайн — задать вопрос юристу » Гражданское право — разделы » Юр. лица » Имущество производственного кооператива

Имущество производственного кооператива формируется на счет взносов членов кооператива.

Виды имущества производственного кооператива

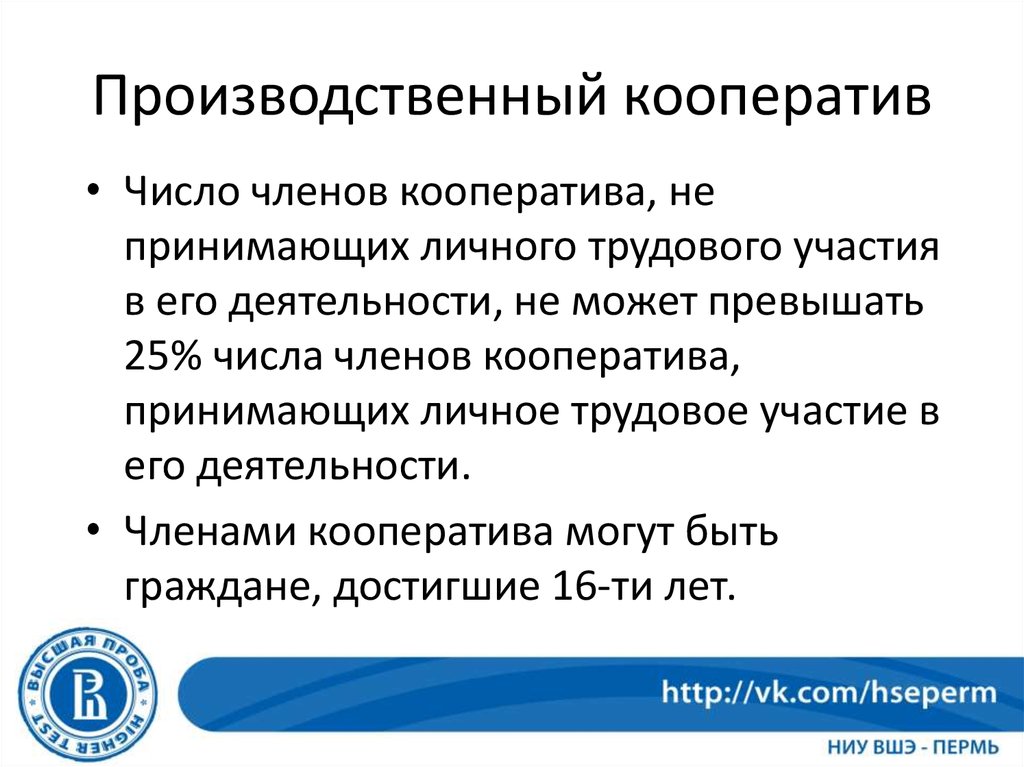

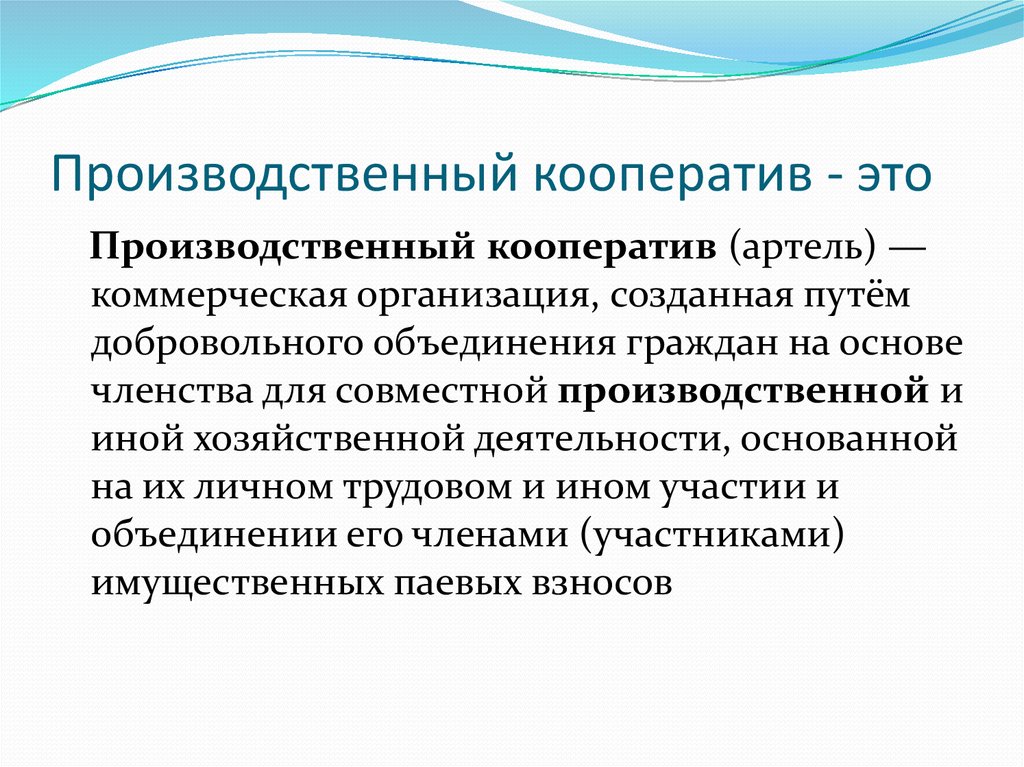

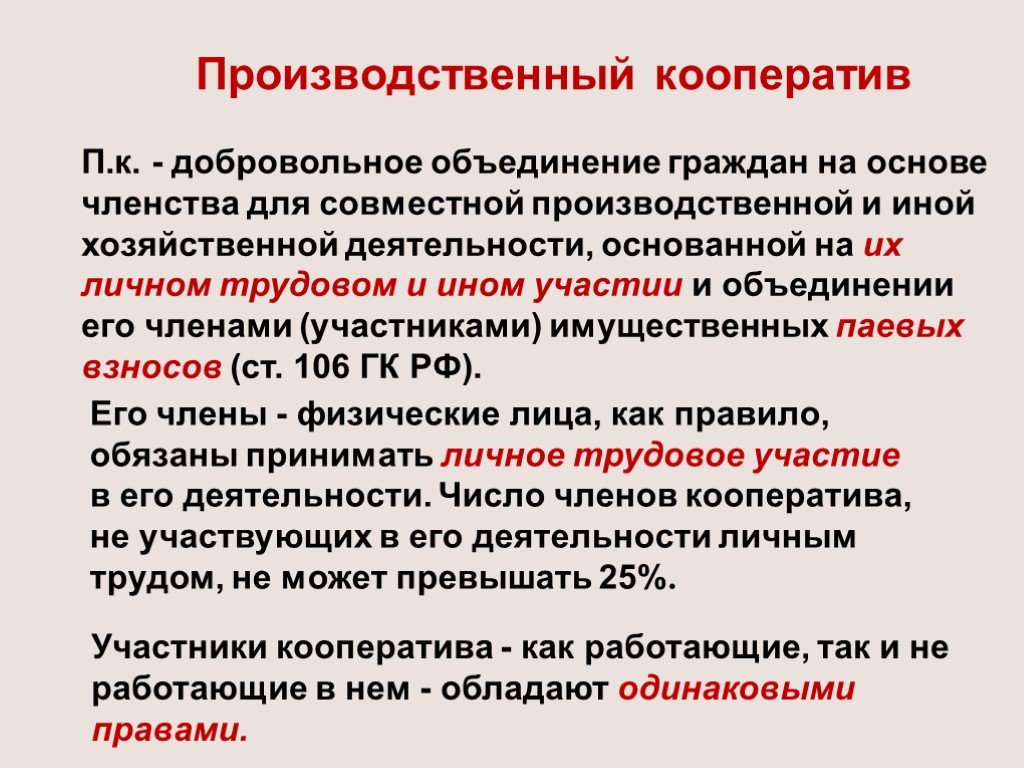

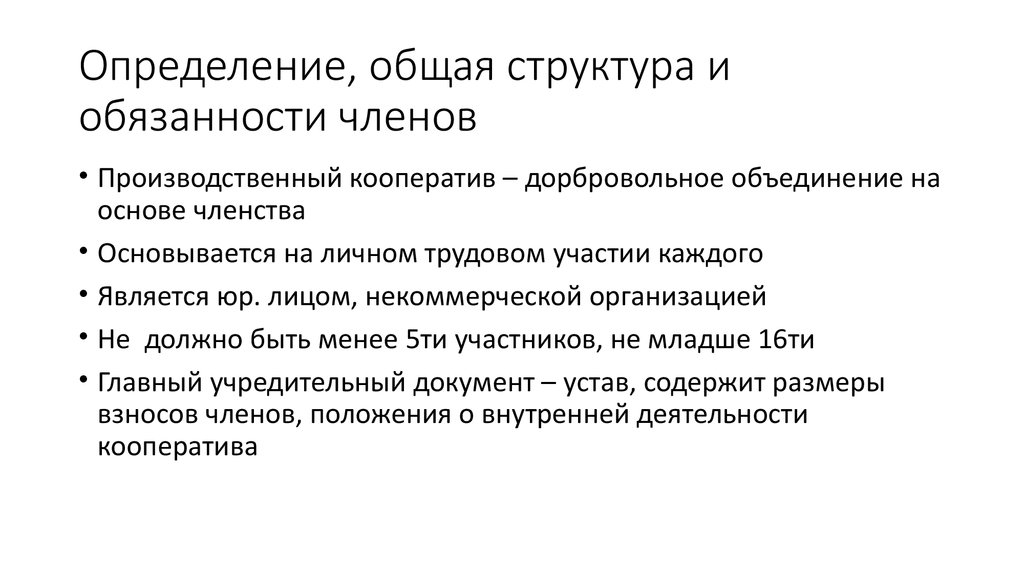

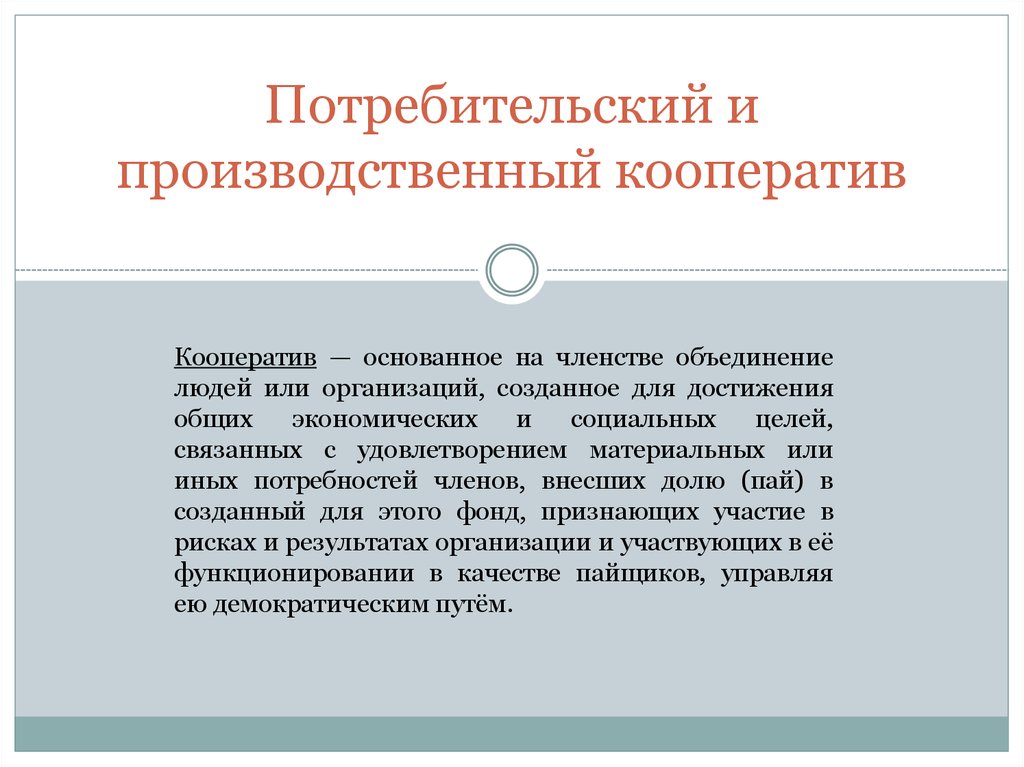

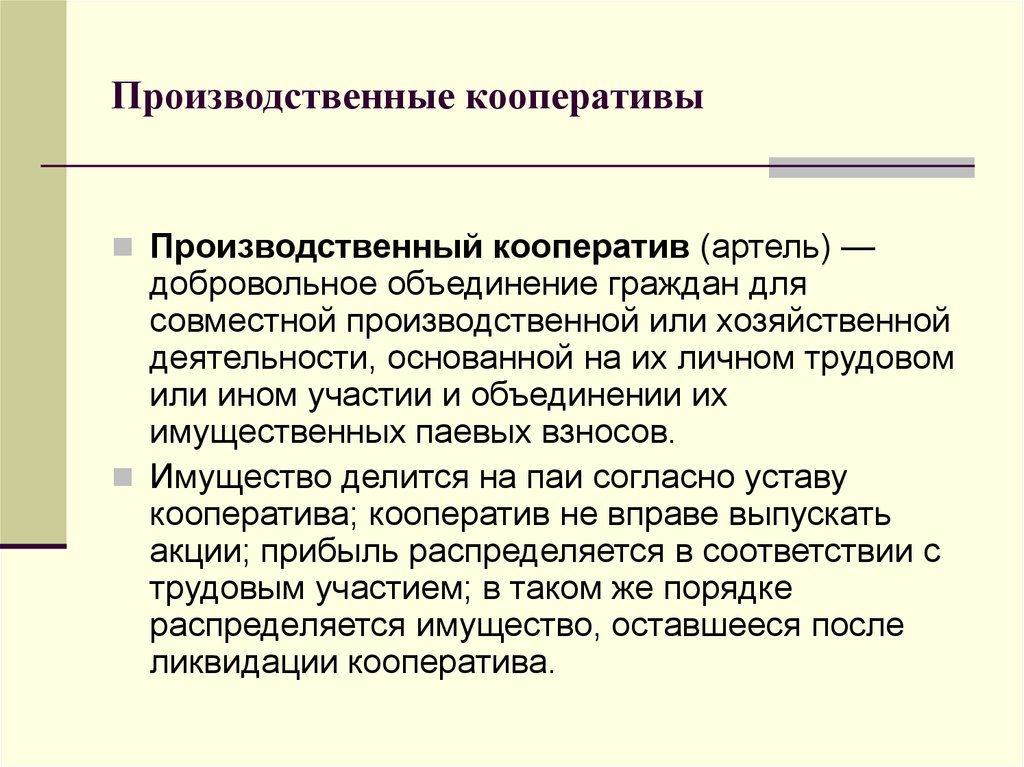

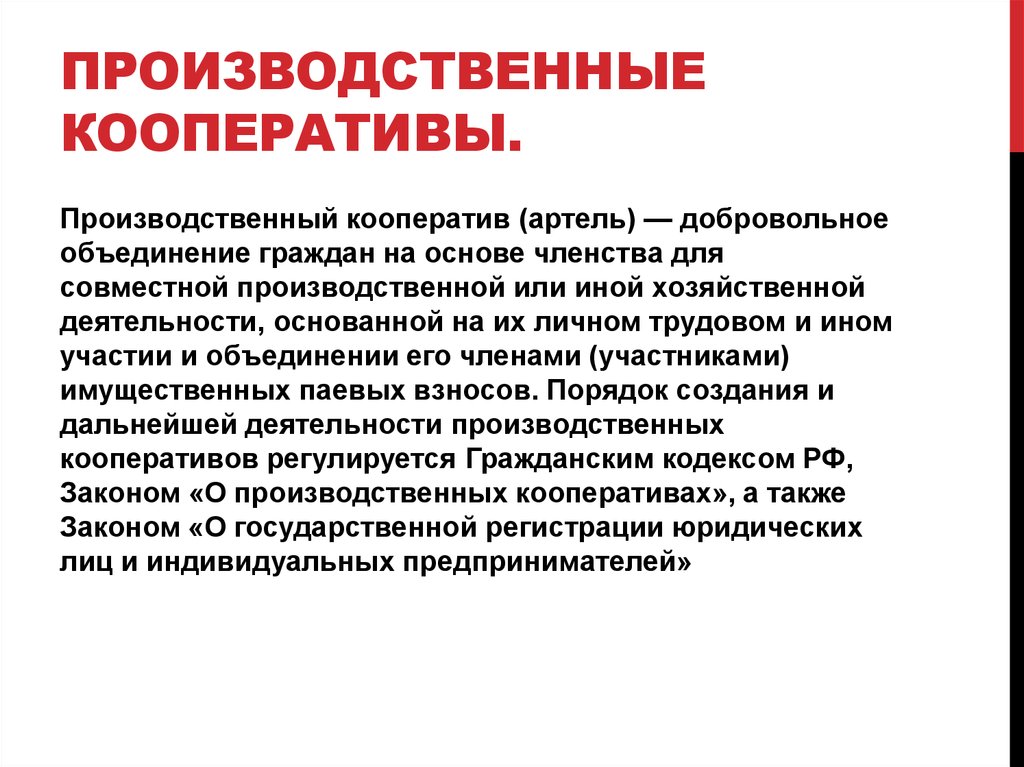

Производственный кооператив – вид организации юридических лиц, созданный на основе совместного ведения производственной или хозяйственной деятельности. Данное объединение создается добровольно при личном участии каждого члена сообщества в трудовой деятельности кооператива.

Согласно нормам права, производственный кооператив может участвовать в деятельности других юридических лиц.

Виды деятельности:

- Выполнение работ;

- Бытовое обслуживание населения;

- Производство определенной продукции;

- Переработка сырья;

- Торговля.

Члены кооператива должны оказывать определенные услуги или заниматься промышленным или сельскохозяйственным производством.

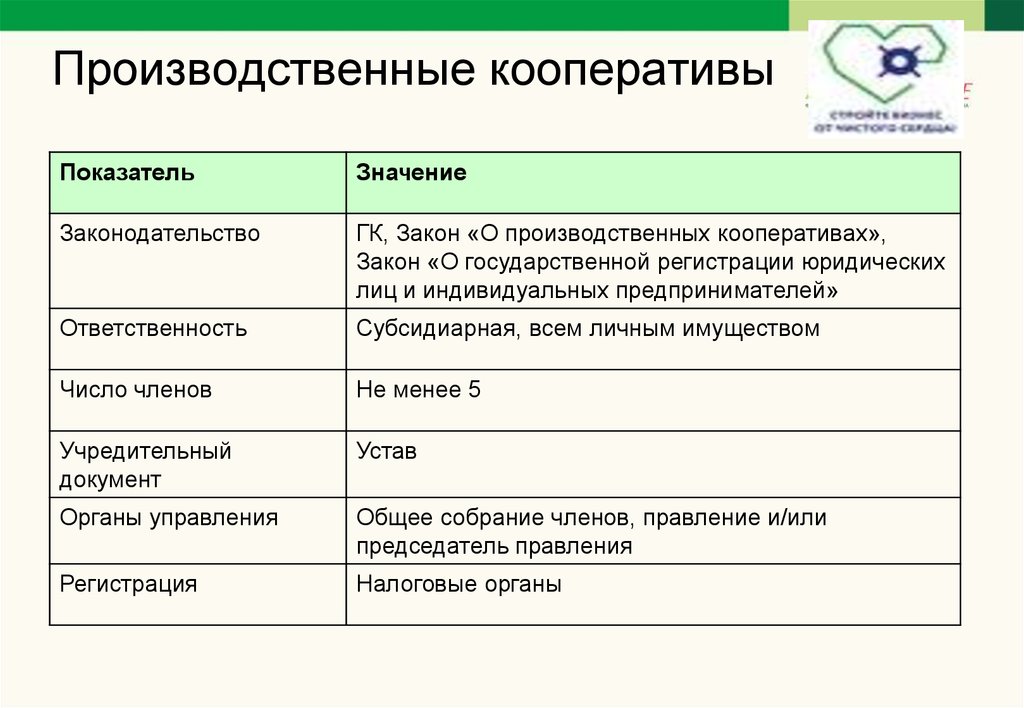

Все участники вносят вклады в создание капитала сообщества и несут субсидиарную ответственность в порядке, который предусматривают нормы закона.

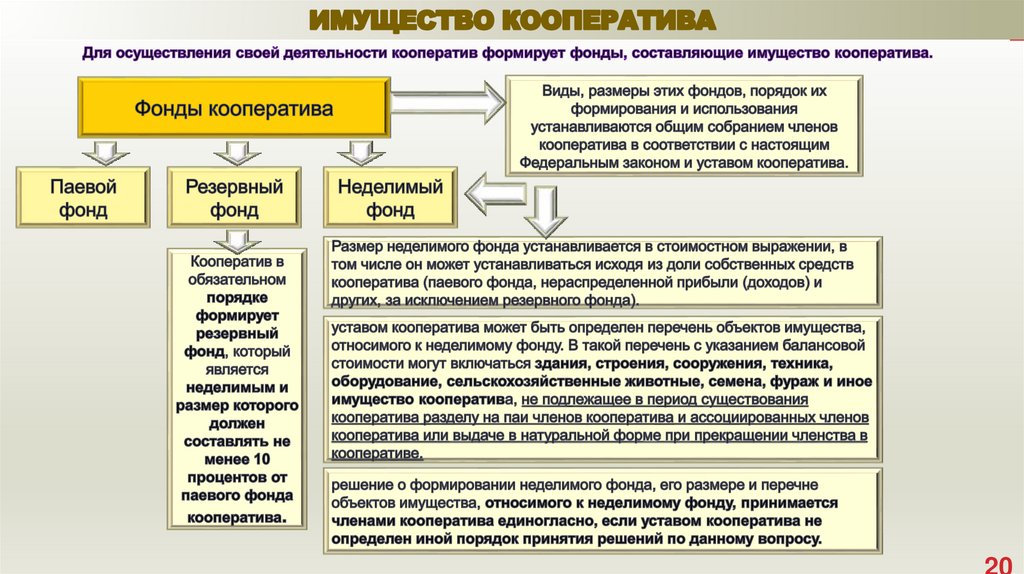

Имущество производственного кооператива формируется на счет взносов членов кооператива – порядок внесения и размер паевых взносов регулируется нормами, изложенным в Уставе юридического лица. Имущество может быть передано в дар кооперативу, куплено, приобретено в кредит или другими законными способами.

Все участники кооператива имеют корпоративные или паевые права, а само юридическое лицо является собственником имущества, которое формирует капитал кооператива. Согласно закону, кооператив может иметь любое имущество, кроме того, которое не может быть или изъято из гражданского оборота.

Если кооператив выполняет определенные правила, установленные нормативами, возможно владение имуществом, которое относят к категории ограниченно оборотоспособного. Также кооператив может владеть правами на землю или природные ресурсы в порядке, установленном законами и нормативными актами.

Согласно нормам гражданского права, кооператив формирует капитал за счет паевых взносов, которые формируются из:

- Денег;

- Ценных бумаг;

- Имущественных прав на определенные объекты.

Паевые взносы, которые формируют капитал организации, могут быть обязательными или дополнительными.

Понятие паевых и корпоративных прав

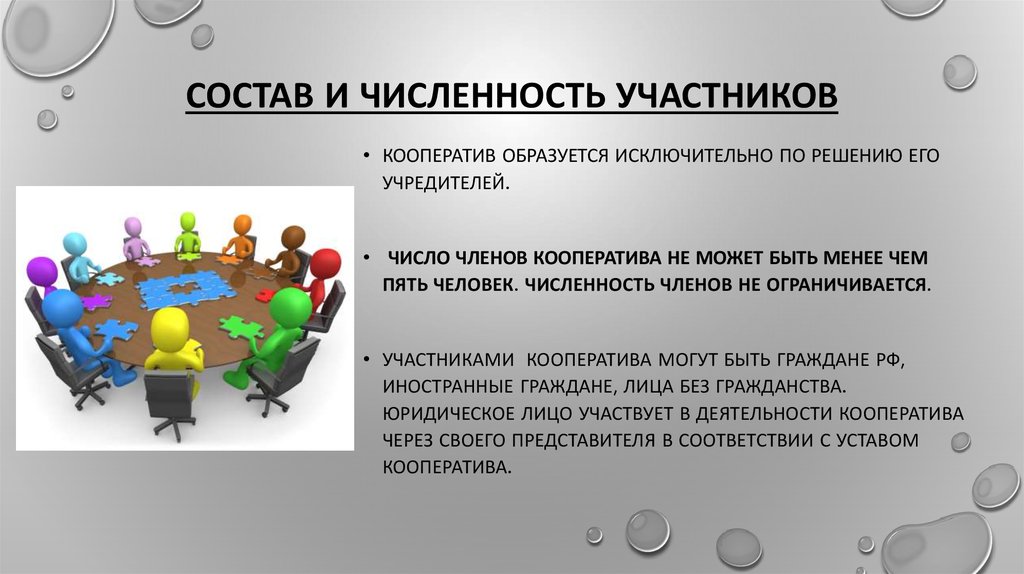

Совокупность паев, внесенных участниками кооператива, формирует капитал юридического лица. Паевым фондом называют комплекс, который представляет имущество кооператива. К моменту регистрации кооператива как юридического лица, каждый участник должен внести не менее 10% взноса, указанного в Уставе организации.

Паевые взносы формируют капитал и могут быть представлены в виде ценных бумаг, имущества, денежных вкладов.

Юридическое лицо является собственником имущества, которое вносится в виде паев, а участники кооператива имеют определенные корпоративные и паевые права.

Корпоративными называют права гражданина, который является участником юридического лица, и имеет долю в капитале данной организации. Благодаря наличию корпоративных прав, он получает права участия в управлении и принятии решений, которые могут повлиять на развитие организации.

Благодаря наличию корпоративных прав, он получает права участия в управлении и принятии решений, которые могут повлиять на развитие организации.

К правам участника кооператива относят:

- Право участвовать в управлении организацией.

- Право получать прибыль от деятельности в составе юридического лица.

- Право быть в собрании участников кооператива, которое принимает решение, относительно уменьшения или увеличения капитала.

- Право получать информацию о деятельности кооператива.

- Право принимать решение, совместно с другими участниками, относительно ликвидации организации и распределения прибыли.

Паевой фонд кооператива

Паевой фонд кооператива – капитал организации, который формируется за счет взносов участников. Каждый член кооператива обязан внести определенную часть – не менее 10% от указанной в Уставе суммы на момент регистрации юридического лица.

Паевой фонд может быть увеличен или уменьшен, согласно нормам права, по решению общего собрания участников кооператива.

Составлять данный фонд могут ценные бумаги, денежные знаки, материальное имущество различных видов.

Все имущество, которое составлять паевой фонд, принадлежит кооперативу по закону, а участники на основании этого имеют паевые и корпоративные права.

Образование неделимых фондов

Образование неделимых фондов регулируется, согласно положениям Устава организации.

Также именно в Уставе изложены цели формирования таких фондов.

Стоит отметить, что имущество, которое входит в такой неделимый фонд, не входит в состав паев.

Состав пая члена кооператива

Каждый участник кооператива обязан внести взнос в размере, определенном уставом организации.

Согласно нормам закона, на момент регистрации, сумма внесенного пая должна составлять не менее 10% от суммы, указанной в Уставе.

Пай члена кооператива может включать: деньги, ценные бумаги и прочие имущественные права.

Имущество, которое внесено в качестве пая, становится собственностью кооператива, а участники имеют, благодаря этому, корпоративные и паевые права.

Пай состоит из чистых активов и взноса каждого члена кооператива.

Кооператив может владеть также имуществом, которое является ограниченно оборотоспособным, если это не идет в разрез с нормами права, и кооператив выполняет определенные правила, которые позволяют владеть таким имуществом.

Распределение прибыли кооператива между его членами

Каждый член кооператива имеет право получать прибыль от деятельности данной организации.

Распределение прибыли регулируется нормами права и положениями Устава организации.

Главное правило распределения прибыли – доля прибыли, которую имеет право получать член кооператива, зависит от его трудового участия в деятельности юридического лица.

Иные правила распределения могут быть изложены в уставной документации юридического лица.

Автор статьи

Кузнецов Федор Николаевич

Опыт работы в юридической сфере более 15 лет; Специализация — разрешение семейных споров, наследство, сделки с имуществом, споры о правах потребителей, уголовные дела, арбитражные процессы.

Ст. 106.6 ГК РФ. Преобразование производственного кооператива

Производственный кооператив по решению его членов, принятому единогласно, может преобразоваться в хозяйственное товарищество или общество.

< Статья 106.5. Прекращение членства в производственном кооперативе и переход пая

Статья 113. Основные положения об унитарном предприятии >

1. Реорганизация производственного кооператива, как и других юридических лиц, возможна в форме слияния, присоединения, разделения, выделения и преобразования. Реорганизация кооператива может производиться добровольно, по решению общего собрания, а в установленных законом случаях реорганизация в форме разделения или выделения может быть произведена в принудительном порядке (п. 2 ст. 57 ГК).

Кооператив считается реорганизованным, за исключением организации в форме присоединения, с момента государственной регистрации вновь возникших кооперативов.

При реорганизации кооператива в форме присоединения к нему другого кооператива первый из них считается реорганизованным с момента внесения в Единый государственный реестр юридических лиц записи о прекращении деятельности присоединенного кооператива.

2. Реорганизация предусматривает переход прав и обязанностей кооператива либо их части (при выделении) к вновь созданным юридическим лицам.

Правопреемство оформляется путем составления передаточного акта. Передаточный акт утверждается общим собранием членов кооператива, принявшим решение о реорганизации кооператива, и представляется вместе с учредительными документами для государственной регистрации вновь возникшего кооператива (кооперативов) или для внесения изменений в учредительный документ существующего кооператива.

При реорганизации должны быть соблюдены права кредиторов (см. комментарий к ст. 60).

3. Ликвидация кооператива осуществляется по правилам, предусмотренным ст. ст. 61 — 63 ГК. Расчеты с кредиторами производятся в порядке, установленном ст. 64 ГК, за исключением ликвидации производственного кооператива в порядке конкурсного производства. Очередность погашения требований кредиторов в этом случае будет определяться ст. 134 Закона о банкротстве.

Пункт 3 ст. 27 Закона о производственных кооперативах предусматривает возможность добровольного объявления о банкротстве кооператива. Однако данная норма не должна применяться, так как действующий Закон о банкротстве устанавливает только судебный порядок объявления юридического лица несостоятельным.

27 Закона о производственных кооперативах предусматривает возможность добровольного объявления о банкротстве кооператива. Однако данная норма не должна применяться, так как действующий Закон о банкротстве устанавливает только судебный порядок объявления юридического лица несостоятельным.

Поскольку производственный кооператив — коммерческая организация и его члены обладают обязательственными правами в отношении имущества кооператива, имущество, оставшееся после удовлетворения требований кредиторов, подлежит распределению между его членами. Порядок распределения имущества при ликвидации может быть определен в уставе кооператива либо в отдельном соглашении, заключенном членами кооператива.

Кооператив считается ликвидированным после внесения об этом записи в Единый государственный реестр юридических лиц.

4. Решения о реорганизации (за исключением преобразования в хозяйственное товарищество или общество) и о ликвидации кооператива принимаются тремя четвертями голосов присутствующих на общем собрании членов кооператива.

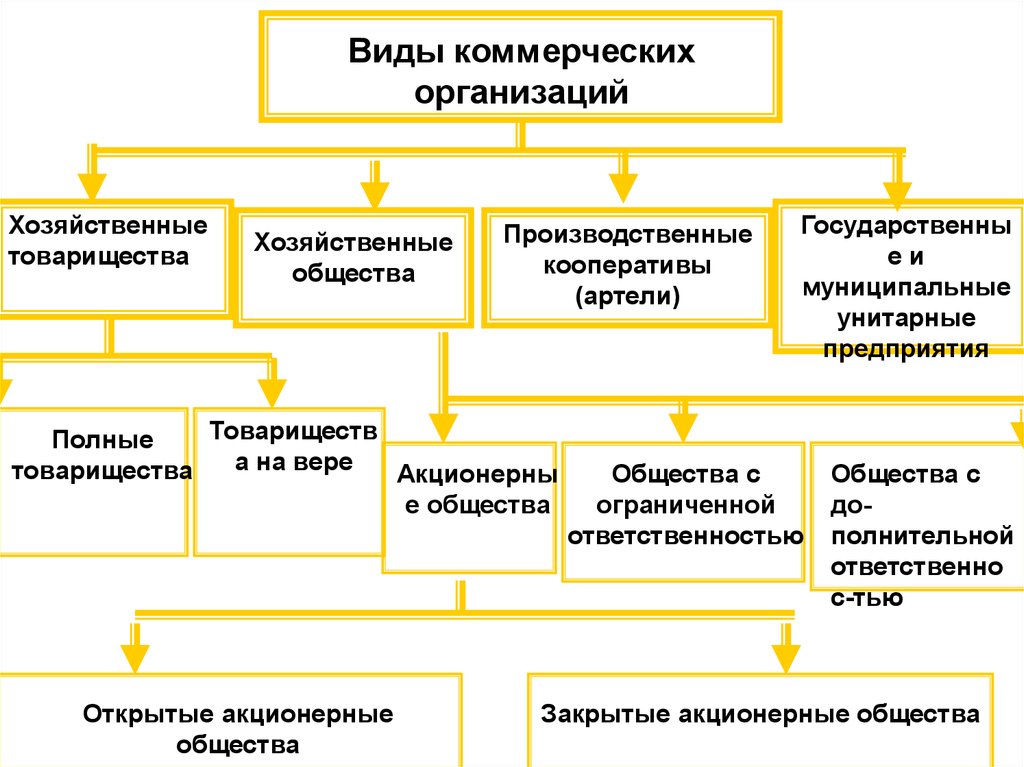

5. Преобразование кооператива возможно только в коммерческую организацию, основанную на частной форме собственности: акционерное общество, общество с ограниченной ответственностью, полное товарищество или товарищество на вере. Кооператив с числом участников более 50 может преобразоваться в хозяйственное товарищество или акционерное общество.

Решение о преобразовании кооператива в хозяйственное товарищество или общество принимается по единогласному решению членов кооператива. Преобразование в хозяйственное товарищество возможно при условии, что члены кооператива зарегистрируются в качестве предпринимателей (за исключением тех, кто станет вкладчиком товарищества на вере). Преобразование в хозяйственное общество предполагает наличие имущественной базы в соответствии с законодательными требованиями к минимальному размеру уставного капитала.

Задайте вопрос юристу:

+7 (499) 703-46-71 — для жителей Москвы и Московской области

+7 (812) 309-95-68 — для жителей Санкт-Петербурга и Ленинградской области

Обзор кооперативов — Национальный центр сельскохозяйственного права

Общая информация

Сельское хозяйство является уникальной отраслью, где зачастую отдельные фермеры не могут последовательно и надежно контролировать цену, которую они получают за свою сельскохозяйственную продукцию, или цену, которую они платят за ресурсы, необходимые для производства этой продукции. . Это позволяет внешним факторам определять стоимость многих сельскохозяйственных операций, в результате чего отдельные фермеры не имеют значительного влияния на свои рынки и могут не реагировать на неожиданные факторы, такие как вспышки болезней пищевого происхождения, высокий или низкий спрос на рынке или стихийные бедствия.

. Это позволяет внешним факторам определять стоимость многих сельскохозяйственных операций, в результате чего отдельные фермеры не имеют значительного влияния на свои рынки и могут не реагировать на неожиданные факторы, такие как вспышки болезней пищевого происхождения, высокий или низкий спрос на рынке или стихийные бедствия.

В результате многие фермеры вступают в кооперативы (кооперативы), чтобы усилить свое экономическое влияние на рынке. Кооператив — это юридическое коммерческое предприятие, созданное в соответствии с законодательством штата, которое находится в собственности и управляется с целью приносить пользу тем, кто пользуется его услугами. Другими словами, кооперативы позволяют схожим предприятиям объединяться, чтобы получить рычаги воздействия на рынок, к которому они могут не иметь доступа как отдельные предприятия. Одним из наиболее ярких примеров фермерских кооперативов в США является молочная промышленность. Фермеры-молочные фермеры постоянно производят чрезвычайно скоропортящиеся продукты питания с меняющимся спросом на рынке. Как правило, молочные фермеры практически не контролируют стоимость своего молока для потребителей. Молочные кооперативы служат для того, чтобы фермеры могли постоянно продавать все свое молоко, помогая распространять (а иногда и перерабатывать) эти молочные продукты для продажи потребителям.

Как правило, молочные фермеры практически не контролируют стоимость своего молока для потребителей. Молочные кооперативы служат для того, чтобы фермеры могли постоянно продавать все свое молоко, помогая распространять (а иногда и перерабатывать) эти молочные продукты для продажи потребителям.

Фермерский кооператив может принимать различные формы и выполнять различные функции в зависимости от требований рынка. Кооператив может предоставлять ссуды фермерам, предоставлять информацию, относящуюся к сельскохозяйственному производству, продавать ресурсы, необходимые для сельскохозяйственного производства, заключать сделки от имени своих членов, предоставлять транспортные услуги или продавать сельскохозяйственную продукцию для своих членов. Для получения дополнительной информации о коммерческих организациях, включая кооперативы, посетите читальный зал коммерческих организаций.

Принципы сотрудничества

Хотя кооперативы имеют сходство с другими типами коммерческих организаций, такими как корпорации, они являются уникальной и отличной формой бизнеса. Следующие характеристики обычно, но не всегда, связаны с традиционным фермерским кооперативом: (1) он принадлежит и демократически контролируется лицами, пользующимися его услугами; (2) доходы, которые его члены получают от своих индивидуальных финансовых вложений в кооператив, ограничены; (3) он финансируется в основном его членами и теми, кто использует кооператив; и (4) он распределяет чистую прибыль своим членам пропорционально их использованию кооператива.

Следующие характеристики обычно, но не всегда, связаны с традиционным фермерским кооперативом: (1) он принадлежит и демократически контролируется лицами, пользующимися его услугами; (2) доходы, которые его члены получают от своих индивидуальных финансовых вложений в кооператив, ограничены; (3) он финансируется в основном его членами и теми, кто использует кооператив; и (4) он распределяет чистую прибыль своим членам пропорционально их использованию кооператива.

Физическое лицо (физическое или юридическое лицо) может стать членом кооператива, выполнив требования членства в этом кооперативе. Как правило, это требование включает в себя первоначальные инвестиции. Как только лицо удовлетворяет требованиям членства, оно имеет право на привилегии голоса. Все это может варьироваться в зависимости от штата. Во многих штатах приняты законодательные акты, требующие от членов кооператива соблюдения принципа «один участник — один голос», независимо от того, сколько член использует кооператив или вложил в него средства. Иногда кооператив может предоставлять отдельному члену более одного голоса. Однако законы штатов обычно ограничивают увеличение права голоса этого члена не более чем небольшим процентом (обычно тремя процентами) от общего числа квалифицированных голосов в кооперативе.

Иногда кооператив может предоставлять отдельному члену более одного голоса. Однако законы штатов обычно ограничивают увеличение права голоса этого члена не более чем небольшим процентом (обычно тремя процентами) от общего числа квалифицированных голосов в кооперативе.

Еще один принцип кооперативов заключается в том, что они обеспечивают своим членам ограниченный доход на вложенный капитал, поскольку они не предназначены для использования в качестве коммерческих инвестиционных предприятий. В большинстве штатов приняты законы, ограничивающие сумму, которую кооператив может ежегодно возвращать своим членам. Хотя этот предел может отличаться от одного штата к другому, Закон Кэппера-Волстеда, 7 U.S.C. §§ 291-292 устанавливает, что этот доход никогда не может превышать восьми процентов для членов кооператива.

Устав, применимый к кооперативам

На фермерские кооперативы распространяется множество законов, которые не применяются к обычным коммерческим корпорациям. В дополнение к законам штатов, регулирующим регистрацию, необходимо уделить внимание особому режиму фермерских кооперативов в соответствии с антимонопольным законодательством, положениям Налогового кодекса (IRC), регулирующим налогообложение кооперативов, и статусу кооперативных финансовых инструментов в соответствии с государственными и Федеральные законы о ценных бумагах. Эти и другие федеральные законы и законы штатов применяются к созданию кооператива, а также к его текущей деятельности.

Эти и другие федеральные законы и законы штатов применяются к созданию кооператива, а также к его текущей деятельности.

Антимонопольное законодательство

Закон Кэппера-Волстеда, пожалуй, самый важный закон, касающийся создания и деятельности фермерских кооперативов, поскольку этот закон предоставляет фермерам уникальную защиту. Закон Кэппера-Волстеда внес поправки в Закон Клейтона, чтобы освободить кооперативы сельскохозяйственных производителей от федерального антимонопольного законодательства.

Фермерский кооператив должен соответствовать определенным квалификационным требованиям для получения иммунитета от антимонопольного законодательства, предусмотренного Законом Кэппера-Волстеда. Во-первых, кооператив должен состоять из «[лиц] лиц, занимающихся производством сельскохозяйственной продукции в качестве фермеров, плантаторов, владельцев ранчо, молочников, производителей орехов или фруктов . . . ». 7 США § 291. Кооператив также должен действовать для взаимной выгоды всех его членов. Кроме того, кооператив должен либо (1) не давать ни одному из своих членов более одного голоса, независимо от доли участия члена, или (2) не выплачивать дивиденды по акциям или другому членскому капиталу своим членам в размере, превышающем восемь процентов. ежегодно.

Кроме того, кооператив должен либо (1) не давать ни одному из своих членов более одного голоса, независимо от доли участия члена, или (2) не выплачивать дивиденды по акциям или другому членскому капиталу своим членам в размере, превышающем восемь процентов. ежегодно.

Налоговое законодательство

Подраздел T Налогового кодекса (IRC) позволяет кооперативам исключать определенные статьи из своего валового дохода посредством ряда «вычетов». И.Р.К. §§ 1381-1388. Этот особый налоговый статус отражает мнение Конгресса о том, что кооперативы предназначены для работы по себестоимости и что «прибыль» принадлежит их членам. Чтобы фермерский кооператив имел основные преимущества подраздела T, он должен «работать на кооперативной основе». Фермерский кооператив, отвечающий требованиям Подраздела Т, не включает в свой валовой доход следующее: возмещение патронажа и погонные выплаты, выплачиваемые деньгами, другое квалифицированное имущество, квалифицированные письменные уведомления о распределении, квалифицированные попаевые сертификаты или квалифицированные письменные уведомления о распределении. И.Р.К. § 1382(б)(1),(3). Покровители облагаются налогом на такие распределения, включая любые суммы, выплаченные в форме капитала в кооперативе.

И.Р.К. § 1382(б)(1),(3). Покровители облагаются налогом на такие распределения, включая любые суммы, выплаченные в форме капитала в кооперативе.

В соответствии с § 521 IRC, дополнительные исключения из валового дохода доступны для фермерского кооператива в дополнение к тем, которые доступны в подразделе T, если кооператив решит выполнить дополнительные требования. В частности, исключаются суммы, выплачиваемые в качестве дивидендов на основной капитал в течение налогового года. То же самое верно и для некоторых распределений доходов от бизнеса с Соединенными Штатами или из источников, не находящихся под покровительством. И.Р.К. § 1382(с)(2)(А). С учетом этих дополнительных исключений кооператив по § 521, скорее всего, будет иметь небольшой налогооблагаемый доход, если таковой вообще будет.

Законы о ценных бумагах

Как правило, долевые и долговые инструменты, выпущенные кооперативами, не считаются «ценными бумагами» для целей федерального законодательства и законов штата о ценных бумагах. Законы о государственных ценных бумагах, часто называемые законами о голубом небе, могут также применяться к фермерским кооперативам. Как охват, так и требования этих законов значительно различаются от штата к штату.

Законы о государственных ценных бумагах, часто называемые законами о голубом небе, могут также применяться к фермерским кооперативам. Как охват, так и требования этих законов значительно различаются от штата к штату.

Типы фермерских кооперативов

Существуют три основные категории фермерских кооперативов: снабженческие, сбытовые и обслуживающие. Кооператив снабжения предназначен для предоставления ресурсов, необходимых для сельскохозяйственного производства, таких как удобрения и пестициды. Кооперативы снабжения покупают эти ресурсы оптом, чтобы получить самые низкие цены, а затем продают напрямую своим членам по более низкой цене, чем если бы фермер покупал их самостоятельно. Сбытовой кооператив помогает своим членам в сбыте их сельскохозяйственной продукции. Он может либо закупать сельскохозяйственную продукцию своих членов по преобладающей рыночной цене, либо выступать в качестве агентства по объединению, которое удерживает товары до тех пор, пока не будет получена более выгодная цена. Сервисный кооператив предоставляет своим членам услуги, такие как искусственное оплодотворение, жилье или транспорт. Кооператив может подпадать под любую из этих трех категорий или их комбинацию. Большинство фермерских кооперативов являются либо кооперативами снабжения, либо сбытовыми кооперативами, либо их комбинацией. Например, молочные кооперативы — это прежде всего сбытовые кооперативы.

Сервисный кооператив предоставляет своим членам услуги, такие как искусственное оплодотворение, жилье или транспорт. Кооператив может подпадать под любую из этих трех категорий или их комбинацию. Большинство фермерских кооперативов являются либо кооперативами снабжения, либо сбытовыми кооперативами, либо их комбинацией. Например, молочные кооперативы — это прежде всего сбытовые кооперативы.

Кооперативы с «добавленной стоимостью» (иногда называемые «новым поколением») отличаются от традиционных кооперативов тем, что они перерабатывают сырой сельскохозяйственный продукт, такой как пшеница, в продукт дальнейшей переработки, такой как рогалики. Хотя кооперативы с добавленной стоимостью не новы, в последние годы они стали более популярными, в основном из-за «желания разрабатывать новые продукты с добавленной стоимостью и получить доступ к увеличенной доле потребительского доллара на продукты питания». Андреа Харрис и др., Кооперативы нового поколения и теория кооперативов , 11 Дж. Кооперативов 15, 15 (1996). Хотя кооперативы с добавленной стоимостью включают в себя многие принципы и функции, присущие традиционным кооперативам, они могут существенно отличаться. Например, кооперативы с добавленной стоимостью требуют, чтобы их члены сделали первоначальные инвестиции, которые прямо пропорциональны степени, в которой член будет использовать кооператив. В результате первоначальные инвестиции, необходимые кооперативам с добавленной стоимостью, могут быть значительно выше, чем инвестиции, необходимые для традиционных фермерских кооперативов.

Кооперативов 15, 15 (1996). Хотя кооперативы с добавленной стоимостью включают в себя многие принципы и функции, присущие традиционным кооперативам, они могут существенно отличаться. Например, кооперативы с добавленной стоимостью требуют, чтобы их члены сделали первоначальные инвестиции, которые прямо пропорциональны степени, в которой член будет использовать кооператив. В результате первоначальные инвестиции, необходимые кооперативам с добавленной стоимостью, могут быть значительно выше, чем инвестиции, необходимые для традиционных фермерских кооперативов.

Создание и финансирование кооператива

Первым важным шагом при создании кооператива является подача всех необходимых юридических документов, таких как устав. Кооперативы, как и все другие хозяйствующие субъекты, должны быть зарегистрированы в соответствии с законодательством штата. Многие штаты приняли законы, специально регулирующие сельскохозяйственные кооперативы. Во всех других штатах кооператив может быть создан в соответствии с общим уставом коммерческой корпорации этого штата. Члены-учредители кооператива должны принять и ратифицировать устав, имеющий юридическую силу свод правил, устанавливающий права и обязанности членов кооператива. Иногда учредительные документы устанавливают права и обязанности участников.

Члены-учредители кооператива должны принять и ратифицировать устав, имеющий юридическую силу свод правил, устанавливающий права и обязанности членов кооператива. Иногда учредительные документы устанавливают права и обязанности участников.

После создания кооператива его члены должны избрать совет директоров. Как правило, совет директоров является членами этого кооператива. Совет директоров контролирует и решает большинство деловых вопросов. В некоторых штатах приняты законы, определяющие обязанности совета директоров. Одной из важных обязанностей совета директоров является выбор лица, которое будет выполнять функции менеджера или главного исполнительного директора кооператива.

Важным шагом в создании и функционировании кооператива является приобретение необходимого капитала. Как отмечалось выше, один из основных принципов, связанных с кооперативом, заключается в том, что люди вкладывают средства в кооператив, чтобы стать его членом. Независимо от того, являются ли эти инвестиции разовыми или повторяющимися, они часто обеспечивают значительный объем финансов для кооперативов. Если кооперативу требуются только первоначальные инвестиции, он должен рассмотреть альтернативные источники дохода для продолжения работы на долгосрочной основе и в те месяцы, когда его денежный поток будет ограничен. Хотя членские инвестиции являются отличительной чертой кооператива, они не являются юридическим требованием для создания кооператива. Таким образом, некоторые кооперативы могут не требовать каких-либо инвестиций для вступления членов.

Если кооперативу требуются только первоначальные инвестиции, он должен рассмотреть альтернативные источники дохода для продолжения работы на долгосрочной основе и в те месяцы, когда его денежный поток будет ограничен. Хотя членские инвестиции являются отличительной чертой кооператива, они не являются юридическим требованием для создания кооператива. Таким образом, некоторые кооперативы могут не требовать каких-либо инвестиций для вступления членов.

Как правило, кооператив финансирует себя за счет прямых инвестиций, дохода от покровительства или дохода, не связанного с патронажем. Распространенными методами прямого инвестирования являются взимание членских взносов, продажа членских акций и продажа привилегированных акций. Сумма, взимаемая за членские взносы или акции, обычно относительно невелика. Однако, как отмечалось ранее, цена акций кооператива с добавленной стоимостью может быть намного выше. Покровитель — это любой, кто пользуется услугами кооператива. Доход от патронажа — это любой доход, который кооператив получает от патрона, пользующегося услугами кооператива. Это широкое определение включает в себя «невидимый доход» от членов, которые работают на кооператив, но не получают зарплату. Доход от патронажа часто является наиболее значительным источником финансирования фермерского кооператива. Доход, не связанный с патронажем, — это доход, который не связан с деловыми операциями с членами кооператива или для них. Непатронатный доход подлежит двойному налогообложению, как и большинство корпораций.

Это широкое определение включает в себя «невидимый доход» от членов, которые работают на кооператив, но не получают зарплату. Доход от патронажа часто является наиболее значительным источником финансирования фермерского кооператива. Доход, не связанный с патронажем, — это доход, который не связан с деловыми операциями с членами кооператива или для них. Непатронатный доход подлежит двойному налогообложению, как и большинство корпораций.

Кооператив может получать доход от покровительства за счет использования удержаний за единицу или письменных уведомлений о распределении. Удержание за единицу представляет собой начисленную сумму, основанную на стоимости или количестве единиц сельскохозяйственной продукции, обрабатываемой кооперативом для члена. Этот член рассматривается как вложение в акционерный капитал кооператива. Удержание на единицу продукции является менее предпочтительным источником дохода от покровительства и используется преимущественно в маркетинговых кооперативах.

Кооператив не только получает доход от патронажа для использования в качестве капитала, но он также должен ежегодно возвращать определенную часть своей чистой прибыли — основная часть которой получается из источника дохода от патроната — своим членам, чтобы получать определенные налоговые льготы. По сути, кооперативы должны возмещать членам их инвестиции, когда кооператив получает прибыль. Размер возмещения за патронаж определяется чистым доходом кооператива пропорционально патронату члена кооператива. Возврат средств за патронаж распределяется ежегодно либо наличными участнику, либо используется участником в качестве дальнейших инвестиций в кооператив.

По сути, кооперативы должны возмещать членам их инвестиции, когда кооператив получает прибыль. Размер возмещения за патронаж определяется чистым доходом кооператива пропорционально патронату члена кооператива. Возврат средств за патронаж распределяется ежегодно либо наличными участнику, либо используется участником в качестве дальнейших инвестиций в кооператив.

Различия между кооперативами и корпорациями

Когда вы начинаете бизнес, первое, что нужно сделать, это решить, как компания будет иметь юридическую структуру. Структура бизнеса определяет, кто несет ответственность за долг компании и ее действия. Одной из самых простых бизнес-структур является индивидуальное предприятие, которое обычно представляет собой компанию, управляемую одним человеком или супружеской парой. Индивидуальные владельцы несут полную ответственность по долгам своей компании, а это означает, что человек может потерять свои личные активы, если у компании возникнут трудности.

Другие бизнес-структуры, от товариществ с ограниченной ответственностью до кооперативов, предлагают владельцам некоторую защиту, если у компании возникают трудности. Помимо защиты ответственности, есть несколько других причин для выбора одной бизнес-структуры над другой. Узнайте больше о разнице между кооперативами и корпорациями и о том, что кооперативы — это другой тип корпорации, который может быть лучшим вариантом для вашей компании.

Что такое корпорация?

Корпорация — это юридическое лицо, принадлежащее группе лиц или акционеров. Степень контроля акционера над корпорацией зависит от того, сколько акций компании ему принадлежит. Эти типы корпораций полностью отделены от своих владельцев. Когда бизнес является корпорацией, он может заключать свои собственные контракты, брать на себя свои долги и платить свои собственные налоги.

Корпорации предлагают два важных преимущества для своих акционеров. Во-первых, акционеры несут ограниченную ответственность в компании. Если корпорация берет на себя слишком много долгов и не может их выплатить, акционерам не нужно беспокоиться о том, что банк или кредитор придут за их личными активами. Единственной ответственностью акционеров в корпорации является сумма их вклада в компанию.

Если корпорация берет на себя слишком много долгов и не может их выплатить, акционерам не нужно беспокоиться о том, что банк или кредитор придут за их личными активами. Единственной ответственностью акционеров в корпорации является сумма их вклада в компанию.

Кооперативная корпорация (или просто « кооператив ») — это особая форма корпорации, которая передает право собственности и/или контроль над корпорацией в руки сотрудников или покровителей корпорации.

Типы корпораций

Существует несколько типов корпораций. Во-первых, существуют как коммерческие корпорации, так и некоммерческие корпорации. Некоммерческие корпорации создаются для выполнения конкретной миссии или цели. Некоммерческие организации должны преследовать определенную литературную, образовательную, научную, религиозную или благотворительную цель. Любая прибыль, полученная некоммерческой корпорацией в результате выполнения ею своей цели, освобождается от федеральных налогов.

Прибыль, полученная некоммерческой корпорацией, идет на помощь корпорации в выполнении ее цели или миссии. Если некоммерческая организация закрывается или прекращает свою деятельность, любая заработанная ею прибыль должна распределяться среди другой некоммерческой организации, а не среди акционеров корпорации.

У коммерческих корпораций также могут быть миссии и цели, но они не освобождаются от налогов. Любая прибыль, которую получает корпорация, распределяется между ее акционерами в виде дивидендов. Количество акционеров может широко варьироваться от корпорации к корпорации. У частной компании может быть только один или несколько акционеров. Между тем, публично торгуемые корпорации могут иметь тысячи акционеров, каждый из которых получает часть прибыли компании в зависимости от количества принадлежащих им акций.

Помимо того, что корпорация является коммерческой или некоммерческой компанией, она может быть либо C-corp, либо S-corp. Одним из наиболее существенных различий между ними является количество акционеров, которое может иметь каждая компания. C-corp может иметь неограниченное количество акционеров, в то время как S-corp может иметь максимум 100 акционеров.

C-corp может иметь неограниченное количество акционеров, в то время как S-corp может иметь максимум 100 акционеров.

Компания, которая решает стать S-corp, должна полностью базироваться в США и не может иметь акционеров-нерезидентов. Кроме того, акционерами должны быть либо трасты, поместья, либо физические лица.

Другое существенное различие между C-corp и S-corp заключается в том, как компания платит налоги. C-corps являются отдельными налогоплательщиками в глазах IRS, что означает, что они платят по корпоративной ставке. S-corps являются «сквозными» организациями, что означает, что их доходы или убытки передаются их владельцам/акционерам, которые затем платят налоги по индивидуальным налоговым ставкам.

Что такое кооператив?

Кооператив или кооператив — это еще один тип хозяйствующего субъекта. Хотя люди часто описывают кооператив как нечто отличное от корпорации, кооперативная бизнес-структура на самом деле является типом корпорации. Что отличает кооператив от других типов корпораций, так это то, кто является владельцем компании. В то время как другие типы корпораций принадлежат акционерам или акционерам, кооперативы принадлежат его членам или людям, которые пользуются услугами кооператива. Некоторые кооперативы принадлежат наемным работникам.

В то время как другие типы корпораций принадлежат акционерам или акционерам, кооперативы принадлежат его членам или людям, которые пользуются услугами кооператива. Некоторые кооперативы принадлежат наемным работникам.

Чтобы стать членом кооператива, человек делает финансовый взнос. Поскольку основное внимание кооперативов уделяется созданию и поддержанию сообщества, большинство из них существует для удовлетворения конкретных потребностей своих членов. Мнения и голоса каждого члена кооператива рассматриваются одинаково.

Любая прибыль, полученная кооперативом, либо реинвестируется в компанию, подобно некоммерческой корпорации, либо распределяется между ее членами-владельцами, как в случае коммерческой корпорации.

В США насчитывается около 65 000 кооперативов, и треть населения состоит как минимум в одном кооперативе.

В каких секторах можно найти кооперативы?

Вы, вероятно, найдете кооперативную модель в различных секторах экономики, в том числе:

- Сельское хозяйство.

Многие крупные и узнаваемые фермерские бренды в США представляют собой кооперативы, созданные для того, чтобы дать небольшим индивидуальным фермам больше козыря в переговорах и улучшить возможности сбыта и продвижения своей продукции. Несколько примеров включают Land O’Lakes, Blue Diamond и Ocean Spray.

Многие крупные и узнаваемые фермерские бренды в США представляют собой кооперативы, созданные для того, чтобы дать небольшим индивидуальным фермам больше козыря в переговорах и улучшить возможности сбыта и продвижения своей продукции. Несколько примеров включают Land O’Lakes, Blue Diamond и Ocean Spray. - Финансовые услуги: Если вы состоите в кредитном союзе, то вы видели кооперативную модель в действии. Кредитные союзы принадлежат членам, что является одной из причин, почему они обычно предлагают более высокие процентные ставки по кредитам и сберегательным счетам по сравнению с корпоративными банками.

- Образование: Образовательные кооперативы могут принимать форму школ, принадлежащих работающим в них учителям, учреждений, которые разделяют покупательную способность для снижения стоимости книг и расходных материалов, или организаций, принадлежащих родителям, которые предоставляют услуги непосредственно своим членам.

- Здравоохранение: Медицинские кооперативы могут принимать форму закупочных групп, которые используют размер своей базы членов, чтобы получать лучшие цены на продукты или услуги. В некоторых случаях медицинские кооперативы могут принимать форму кооперативов фармацевтов или кооперативов по уходу на дому.

- Жилье: Жилищные кооперативы часто встречаются в крупных городах. В отличие от квартиры, когда человек покупает квартиру в кооперативном здании, он покупает часть кооператива, а не долю здания. Членство в кооперативе дает кому-то право жить в одном из зданий, принадлежащих кооперативу.

- Бакалея: Продуктовые кооперативы принадлежат людям, которые делают покупки на определенном рынке. Наряду с финансовым вкладом в продовольственный кооператив, многие члены также вносят свой вклад в виде доли работы.

- Коммунальные услуги: многие коммунальные компании в США сотрудничают. Коммунальные кооперативы обеспечивают домовладельцев электричеством, водой и телекоммуникационными услугами. В США более 18 миллионов домов получают электроэнергию от кооператива.

- Рабочий: В случае рабочих кооперативов компания принадлежит и управляется людьми, которые на нее работают. Каждый сотрудник кооператива имеет равное право голоса в организации и управлении бизнесом, поскольку каждый сотрудник имеет один голос.

- Закупки: Закупочные кооперативы позволяют группе малых предприятий или отдельных лиц воспользоваться скидками при оптовых закупках. Закупочные кооперативы помогают сделать расходы на ведение бизнеса или проживание более доступными.

- Страхование: страховой кооператив был первым кооперативом в США. Страховые кооперативы полностью принадлежат людям, которые держат полисы в компаниях. Любая прибыль, полученная в результате полиса, распределяется между участниками или распределяется по программам скидок.

Многие крупные и узнаваемые фермерские бренды в США представляют собой кооперативы, созданные для того, чтобы дать небольшим индивидуальным фермам больше козыря в переговорах и улучшить возможности сбыта и продвижения своей продукции. Несколько примеров включают Land O’Lakes, Blue Diamond и Ocean Spray.

Многие крупные и узнаваемые фермерские бренды в США представляют собой кооперативы, созданные для того, чтобы дать небольшим индивидуальным фермам больше козыря в переговорах и улучшить возможности сбыта и продвижения своей продукции. Несколько примеров включают Land O’Lakes, Blue Diamond и Ocean Spray. В некоторых случаях медицинские кооперативы могут принимать форму кооперативов фармацевтов или кооперативов по уходу на дому.

В некоторых случаях медицинские кооперативы могут принимать форму кооперативов фармацевтов или кооперативов по уходу на дому. Каждый сотрудник кооператива имеет равное право голоса в организации и управлении бизнесом, поскольку каждый сотрудник имеет один голос.

Каждый сотрудник кооператива имеет равное право голоса в организации и управлении бизнесом, поскольку каждый сотрудник имеет один голос.Каковы семь принципов сотрудничества?

Наряду с тем, что кооперативы принадлежат членам, еще одна вещь, которая отличает кооперативы от других типов корпораций, заключается в том, что кооперативы придерживаются набора из семи международно признанных принципов. Международный кооперативный альянс изложил семь принципов кооператива в 1995 году.

- Добровольное, открытое членство: Любой, кто хочет стать членом кооператива и пользоваться его услугами, может сделать это, независимо от пола, расы, религии или социального статуса. Единственное требование для членства состоит в том, что человек готов принять на себя ответственность членства.

- Демократический контроль членов: Члены кооператива организуют и контролируют группу и решают, кто может возглавить кооператив. Члены также могут голосовать, чтобы определить политику и практику кооператива.

- Экономическое участие члена: Каждый член вносит свой вклад в капитал кооператива. Члены также получают выгоду от любой прибыли, полученной кооперативом.

- Независимость и автономия: Если кооператив и другая организация заключают соглашение, они делают это при условии, что кооператив сохранит свой демократический контроль членов и автономию.

- Информация, образование и обучение: Кооперативы обучают своих членов, чтобы они могли наилучшим образом способствовать развитию кооператива. Кооперативы также работают над информированием общественности, государственных служащих и других лиц о характере и преимуществах кооперативов.

- Сотрудничество между кооперативами: Кооперативы стремятся работать вместе на благо своих членов и общества вокруг них.

- Забота о сообществе: Все политики, выдвигаемые кооперативом, должны отражать заботу об окружающем его сообществе.

Кооперативы также работают над информированием общественности, государственных служащих и других лиц о характере и преимуществах кооперативов.

Кооперативы также работают над информированием общественности, государственных служащих и других лиц о характере и преимуществах кооперативов.Сходства между кооперативами и другими типами корпораций

Хотя кооператив может показаться совершенно отличным от других типов корпораций, на самом деле между ними есть немало общего. Одним из наиболее заметных сходств между кооперативной корпорацией и другими типами корпораций является тот факт, что владельцы как кооперативов, так и других корпораций несут ограниченную ответственность.

Ограниченная ответственность означает, что владельцы корпорации или члены кооператива не несут личной ответственности за долги компании. Это также означает, что если компания сделает что-то противоречащее закону, владельцы или участники не могут нести личную ответственность.

Это также означает, что если компания сделает что-то противоречащее закону, владельцы или участники не могут нести личную ответственность.

Хотя корпорации предлагают своим владельцам/членам ограниченную ответственность, важно отметить, что те, кто инвестирует в них, не полностью отделены от компании. Они по-прежнему несут ответственность за сумму, которую они внесли в организацию. Если человек вносит 500 долларов, чтобы стать членом кооператива, то членский взнос в размере 500 долларов является общей суммой, за которую он несет ответственность.

Еще одно сходство кооперативов с другими типами корпораций заключается в том, что и те, и другие могут продолжать существовать даже после того, как первоначальные акционеры вышли на пенсию, перестали быть членами, продали свои акции или умерли. Акции кооператива или корпорации могут передаваться, то есть они могут переходить из рук в руки в течение всего срока существования компании.

Различия между кооперативами и другими типами корпораций

Хотя вы заметите некоторое сходство между кооперативами и другими типами корпораций, между ними также есть много различий. На самом деле между кооперативами и другими типами корпораций больше различий, чем сходств .

На самом деле между кооперативами и другими типами корпораций больше различий, чем сходств .

К отличительным чертам кооператива относятся:

- Цель: Кооперативы существуют, чтобы обслуживать своих членов или удовлетворять особые потребности своих членов. Целью коммерческих корпораций обычно является увеличение благосостояния акционеров.

- Идентификационные данные членов правления: Люди, входящие в состав правления кооператива, в большинстве своем являются членами кооператива. В случае других типов корпораций в совет часто назначаются или избираются посторонние, то есть лица, не являющиеся акционерами.

- Право голоса: В кооперативах каждый член имеет один голос. В других корпорациях количество голосов, которые получает акционер, зависит от количества акций, которыми он владеет, или от размера его доли в компании.

- Подотчетность: Кооперативы должны нести ответственность и служить интересам всех членов. Другие корпорации наиболее подотчетны акционерам, владеющим наибольшим пакетом акций компании.

Другие корпорации наиболее подотчетны акционерам, владеющим наибольшим пакетом акций компании.

Другие корпорации наиболее подотчетны акционерам, владеющим наибольшим пакетом акций компании.Еще одно заметное различие между кооперативами и другими типами корпораций заключается в том, как они облагаются налогом. Хотя существует много общего в том, как облагаются налогом организации, у кооперативов есть способ уменьшить свое налоговое бремя, недоступный для других корпораций. Кооператив может выплачивать своим членам «покровительские дивиденды» и может вычитать общую сумму этих дивидендов из своего валового дохода за год.

Узнайте больше о кооперативах сегодня

Независимо от того, создаете ли вы новую компанию или заинтересованы в изменении структуры существующего бизнеса, вам предстоит многое узнать о кооперативной структуре. Миссия NCBA CLUSA состоит в том, чтобы развивать, защищать и продвигать кооперативное предприятие. Мы выступаем за кооперативы в США и во всем мире. Наша цель — построить более инклюзивную экономику, которая позволит людям вносить свой вклад в собственное благополучие для общего процветания своего сообщества.

Об авторе