Промежуточный баланс как составить: Промежуточный ликвидационный баланс. Образец заполнения 2020, скачать форму бланка

Промежуточный баланс составляется на дату

Бухгалтерский баланс — это основной источник информации для человека, который желает вести учет средств, а также, хочет знать об экономическом состоянии его предприятия.

Есть множество видов бухгалтерских балансов для контроля экономической группировки и оценки имущества компании. Сейчас нас интересует промежуточный баланс, что составляется на дату, который поможет подготовить до завершения финансовый год, и навсегда облегчит Вам контроль расходов Вашего предприятия.

Классификация балансов

- По источникам составления;

- По объему информации;

- По способу «очистки»;

- По характеру деятельности.

Промежуточный баланс составляется на дату в период между начальным и конечным финансовым годом. Такая процедура делается для того, чтобы можно было посмотреть сможет ли предприятие или компания выполнить поставленные задачи кредиторов, инвесторов и других лиц.

Виды бух баланса нужны не только владельцу, но и самой компании. Они отражают деятельность организации за определенное время и в виде таблицы данных показывают все привилегии, долги и недостатки предприятия в той или другой сфере деятельности. Также, виды бухгалтерских балансов покажут предпринимателю на сколько успешно развивается его компания и каково состояние его капитала на время проведения данной операции. Проведение бухгалтерского баланса покажет насколько хорошо Ваша компания развивается в личной деятельности и как она позиционирует себя с другими организациями.

Как правильно составить бухгалтерский баланс

- Нужно взять полный отчет о деятельности компании в определенный срок;

- Надлежащая группировка того или иного процесса организации;

- Правильная формировка операция для того, чтобы определить финансовое состояние и результат работы предприятия.

Основным признаком того, что все виды бухгалтерского баланса составлены правильно, является соответствие конечных результатов Актива и Пассива предприятия или компании. Так, как каждая организация должна с указанной периодичностью представлять отчет, то различные виды бухгалтерского баланса для акционеров и кредиторов очень важны. Это делается для того, чтобы банки могли знать на сколько кредитоспособным является их клиент, а также смогут ли они дальше работать с ним. Также, бухгалтерский баланс как форма будет полезна юридическим лицам, которые работают или же собираются установить связь с организацией.

Очень важно помнить, что все Активы и Пассивы должны совпадать, так как это является правильным составлением бухгалтерского учета.

Что делать после того, как баланс уже заполнен

- Предоставить нотариальную завершенность;

- Показать налоговой промежуточный ликвидационный баланс;

- Показать протокол и все необходимые документы, которые Вам скажут.

Сам бухгалтерский баланс представлен в виде таблицы, в которой можно увидеть все нужные для предпринимателя элементы. В структуру бухгалтерского баланса входят две основные таблицы. Первая отражает Актив, а вторая – Пассив. Актив бухгалтерского баланса отражает все что принадлежит компании в денежной валюте. Пассив отражает источники всего предприятия и состоит из собственного капитала.

Важность установления бухгалтерского контроля

- Учет средств и экономическое состояние организации;

- Отображение деятельности компании. Успехи и недостатки;

- Сравнение с другими предприятиями и организациями;

- Возможность предусмотреть дальнейшие действия.

Для того, чтобы правильно составить разные виды бухгалтерских балансов нужно внимательно внести все данные в таблицу. Лучше всего это сделать с помощью человека, который знает в этом деле толк. Ведь неправильный учет может привести в крах Ваш бизнес, так как дальнейшие расчёты тоже пойдут неправильно. На сегодняшний день существует форма №1 бухгалтерского баланса, утверждена Приказом Минфина РФ. Согласно которой нужно делать все расчеты и соблюдать все правила заполнения таблиц.

На сегодняшний день существует форма №1 бухгалтерского баланса, утверждена Приказом Минфина РФ. Согласно которой нужно делать все расчеты и соблюдать все правила заполнения таблиц.

Для того, чтобы сформировать данную форму учета, нужно заполнить все поля формы №1. Организация имеет право редактировать форму в зависимости от того, чем занимается компания. Таблица иерархически устроена, поэтому строки пронумерованы и в них нужно записать соответствующий финансовый показатель. Формы бухгалтерского баланса вместе отражают финансовый учет организации, поэтому очень важно сделать все правильно и без ошибок. Так как в будущем очень важно знать статистику вашей компании. Также, правильный анализ поможет Вам наладить отношения с будущими инвесторами и другими лицами.

Прежде чем составить бухгалтерский баланс очень важно сделать следующее

- Проверить все ли операции за данный период есть в учете. Для этого нужно сначала сделать отчет о финансах;

- Проверить правильно ли составлены обороты синтетических и аналитических счетов.

В бухгалтерском отчете должны присутствовать все сведения о деятельности компании. Все долги, имущество, расчеты и т.д. Данная информация поможет юридическим лицам, кредиторам, инвесторам и другим представителям оценить важность Вашей компании в сотрудничестве с предпринимателем и владельцем компании. Очень важно иметь представление о том, что же такое бухгалтерский баланс и понимать его важность для Вашей организации, поскольку именно от этого зависит продуктивность и развитие той или иной компании на рынке.

Также, формы и классификации бухгалтерского баланса можно узнать у любого бухгалтера в Вашем городе. Они легко помогут Вам справится с такой непростой задачей.

Очень важно запомнить, что валюта баланса зависит от соответствия таблиц Активов и Пассивов.

Ведь такую процедуру используют для анализа деятельности компании, для того, чтобы сократить затраты и потери, а также в продвижении компании на высший уровень.

Баланс – это один из самых старых видов обобщения между компаниями, для ведения учета их финансово-экономической жизни. Именно поэтому существует множество различных видов бухгалтерских контролей, которые помогут владельцам компаний следить за развитием их организаций. И делать все возможное для того, чтобы вывести свою деятельность на новый уровень.

Именно поэтому существует множество различных видов бухгалтерских контролей, которые помогут владельцам компаний следить за развитием их организаций. И делать все возможное для того, чтобы вывести свою деятельность на новый уровень.

При ликвидации ООО не сдан промежуточный баланс, но уже сдали ликвидационный, как быть?

Здравствуйте, Дмитрий! Ст. 23 Федерального закона «О государственной регистрации юридических лиц и индивидуальных предпринимателей» от 08.08.2001 N 129-ФЗ не предусматривает такого основания для отказа в госрегистрации, в том числе при ликвидации ЮЛ, как непредставление промежуточного баланса:

Статья 23. Отказ в государственной регистрации

Но ст.

1. Отказ в государственной регистрации допускается в случае:

а)непредставления заявителем определенных настоящим Федеральным законом необходимых для государственной регистрации документов, за исключением предусмотренных настоящим Федеральным законом и иными федеральными законами случаев предоставления таких документов (содержащихся в них сведений) по межведомственному запросу регистрирующего органа или органа, который в соответствии с настоящим Федеральным законом или федеральными законами, устанавливающими специальный порядок регистрации отдельных видов юридических лиц, уполномочен принимать решение о государственной регистрации юридического лица21 ФЗ не требует представления промежуточного баланса.

Федеральный закон«О государственной регистрации юридических лиц и индивидуальных предпринимателей» от 08.08.2001 N 129-ФЗ

Статья 21. Документы, представляемые для государственной регистрации при ликвидации юридического лица

1. Для государственной регистрации в связи с ликвидацией юридического лица в регистрирующий орган представляются следующие документы:

а) подписанное заявителем заявление о государственной регистрации по форме, утвержденной уполномоченным Правительством Российской Федерации федеральным органом исполнительной власти. В заявлении подтверждается, что соблюден установленный федеральным законом порядок ликвидации юридического лица, расчеты с его кредиторами завершены и вопросы ликвидации юридического лица согласованы с соответствующими государственными органами и (или) муниципальными органами в установленных федеральным законом случаях;б) ликвидационный баланс;

в) документ об уплате государственной пошлины;

г) документ, подтверждающий представление в территориальный орган Пенсионного фонда Российской Федерации сведений в соответствии с подпунктами 1 — 8 пункта 2 статьи 6 и пунктом 2 статьи 11 Федерального закона «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» и в соответствии с частью 4 статьи 9 Федерального закона «О дополнительных страховых взносах на накопительную пенсию и государственной поддержке формирования пенсионных накоплений». В случае, если предусмотренный настоящим подпунктом документ не представлен заявителем, указанный документ (содержащиеся в нем сведения) предоставляется по межведомственному запросу регистрирующего органа или органа, который в соответствии с настоящим Федеральным законом или федеральными законами, устанавливающими специальный порядок регистрации отдельных видов юридических лиц, уполномочен принимать решение о государственной регистрации юридического лица (в том числе Банка России), соответствующим территориальным органом Пенсионного фонда Российской Федерации в электронной форме в порядке и сроки, которые установлены Правительством Российской Федерации.

Остается обжаловать решение налогового органа в Вышестоящий регистрирующий орган или в судебном порядке.

Порядок и сроки обжалования установлены ст. 23.5 ФЗ:

Статья 25.3. Порядок и сроки подачи жалобы

1. Жалоба на решение регистрирующего органа подается в вышестоящий регистрирующий орган или в федеральный орган исполнительной власти, уполномоченный в соответствии со статьей 2 настоящего Федерального закона, через регистрирующий орган, решение которого обжалуется, либо непосредственно в регистрирующий орган, уполномоченный рассматривать жалобу.

Подача жалобы через регистрирующий орган, решение которого обжалуется, считается подачей жалобы в вышестоящий регистрирующий орган или в указанный федеральный орган исполнительной власти.

В случае подачи жалобы непосредственно в регистрирующий орган, уполномоченный рассматривать жалобу, вышестоящий регистрирующий орган или федеральный орган исполнительной власти, уполномоченный в соответствии со статьей 2 настоящего Федерального закона, запрашивает у регистрирующего органа, решение которого обжалуется, обжалуемое решение и документы, по результатам рассмотрения которых было принято оспариваемое решение.

Регистрирующий орган, решение которого обжалуется, обязан направить жалобу вместе с документами, по результатам рассмотрения которых было принято оспариваемое решение, в вышестоящий регистрирующий орган или в федеральный орган исполнительной власти, уполномоченный в соответствии со статьей 2 настоящего Федерального закона, в течение трех дней со дня получения жалобы либо запроса, предусмотренного абзацем вторым настоящего пункта.

2.Жалоба может быть подана в вышестоящий регистрирующий орган или в федеральный орган исполнительной власти, уполномоченный в соответствии со статьей 2 настоящего Федерального закона,в течение трех месяцев со дня, когда лицо узнало или должно было узнать о нарушении своих прав, если иное не предусмотрено настоящим Федеральным законом.

В случае подачи жалобы на решение об отказе в государственной регистрации, если заинтересованное лицо является заявителем при государственной регистрации, жалоба может быть подана в вышестоящий регистрирующий орган или в федеральный орган исполнительной власти, уполномоченный в соответствии со статьей 2 настоящего Федерального закона, в течение трех месяцев с момента получения решения регистрирующего органа об отказе в государственной регистрации. Если заинтересованное лицо уклоняется от получения решения, срок на подачу жалобы начинает течь со дня, когда лицо узнало или должно было узнать о нарушении своих прав.

Жалоба на решение вышестоящего регистрирующего органа может быть подана в федеральный орган исполнительной власти, уполномоченный в соответствии со статьей 2 настоящего Федерального закона, в течение трех месяцев со дня принятия вышестоящим регистрирующим органом решения по жалобе на решение территориального регистрирующего органа.

3. В случае пропуска по уважительной причине срока подачи жалобы этот срок по ходатайству лица, подающего жалобу, восстанавливается вышестоящим регистрирующим органом или федеральным органом исполнительной власти, уполномоченным в соответствии со статьей 2 настоящего Федерального закона.

Промежуточный баланс при ликвидации ООО

Промежуточный ликвидационный баланс формируется по прошествии срока, когда кредиторы и прочие заинтересованные лица могут предъявить требования обществу по погашению задолженности.

Его формирование позволяет провести оценку текущего состояния активов и пассивов ООО, составить план по погашению обязательств и реализации имущества при возникновении необходимости.

Что это такое

Промежуточный ликвидационный баланс — это сводная таблица с данными, где для каждого пункта активов прописывается определенная сумма и счет, которому она соответствует.

В промежуточном ликвидационном балансе должны быть отражены все требования кредиторов, в том числе те, которые были просто рассмотрены и те, которые уже были приняты к удовлетворению, а также данные об имуществе, текущем состоянии активов и пассивов ООО.

После публикации заметки о ликвидации ООО в “Вестнике государственной регистрации” начинает идти срок в 2 месяца, в течение которого существует возможность принятия претензий от кредиторов по образовавшейся задолженности.

Сразу по прошествии срока ликвидационная комиссия приступает к составлению промежуточного ликвидационного баланса.

Хотя согласно действующему законодательству ответственность по процедуре формирования баланса ложится на плечи ликвидационной комиссии, фактически составлением занимаются работники бухгалтерии ликвидируемого ООО. Связано это, в первую очередь, со спецификой данных, анализ которых под силу только бухгалтерам.

Кто его подписывает

Утверждением промежуточного ликвидационного баланса занимается уполномоченная на это ликвидационная комиссия.

Поскольку все права и обязанности по представлению интересов ликвидируемого ООО после принятия решения общим собранием участников переходят к ликвидационной комиссии, на нее возлагается ответственность за правильное и достоверное заполнение промежуточного баланса.

Грамотная реализация промежуточного ликвидационного баланса на основе глубокого анализа данных текущей финансово-хозяйственной деятельности предприятия поможет без лишних проблем погасить всю кредиторскую задолженность в срок, а также избежать проблем с налоговой инспекцией и другими контролирующими органами.

Как составить промежуточный баланс, его образец

Работники бухгалтерии ликвидируемого ООО должны использовать форму установленного образца.

Заполнять можно как в бумажном виде, так и при помощи специализированного программного обеспечения.

Промежуточный ликвидационный баланс обязательно должен включать в себя следующие пункты:

| Уставной капитал | Бухгалтерскую проводку необходимо осуществлять по счету №80. Сумма уставного капитала должна соответствовать таковой, указанной в учредительных документах организации, например, в уставе. Капитал может быть представлен не только в виде денежных средств, но и в виде имущества с определенной ценностью |

| Кредиты и займы | Этот пункт отражен на счетах №60, 66, 67, 76. Здесь указываются все обязательства ООО, которые были предъявлены кредиторами в течение двухмесячного срока с момента публикации в “Вестнике государственной регистрации”. Отдельно указывается решение ликвидационной комиссии об удовлетворении требований или об отказе. Кредитные обязательства должны быть расположены в порядке очередности их погашения |

| Заработная плата | Используется счет №50. Сюда же необходимо включить все виды пособий, компенсаций за неиспользованный отпуск, премиальное обеспечение и другие начисления, которые предусмотрены действующим законодательством |

| Доходы | Используются счета №80, 84, 99. Сюда же нужно включить обязательства, по которым не были предъявлены требования от кредиторов в двухмесячный срок |

| Убытки | Находят отражение на счетах №80, 99 |

| Внеоборотные средства | Им соответствуют счета № 01, 02, 04, 05 |

В промежуточный ликвидационный баланс также необходимо включить имущество ООО. Для этого производится анализ основных объектов имущества и характеристик с последующим включением их в баланс:

- объекты недвижимого имущества. Необходимо указать количество зданий и сооружений, являющихся собственностью ООО, географические местоположения, даты строительства и сдачи в эксплуатацию, оценки амортизации независимой экспертизы;

- транспортные средства. Необходимо указывать информацию о годе выпуска, пробеге, износе основных узлов и агрегатов, марке, модели, государственном регистрационном знаке и прочих данных, имеющих ключевое значение в оценке остаточной стоимости;

- оборудование и специальная техника. В промежуточный баланс нужно включить сведения, содержащие название, модель, год выпуска и оценку амортизации всего оборудования, числящегося на балансе;

- объекты незавершенного строительства. Заносятся данные о месте и времени начала строительных работ, предположительной дате введения в эксплуатацию, текущем состоянии объекта;

- иное имущество, на которое в установленном порядке имеет право собственности ликвидируемое ООО. Здесь могут быть учтены материалы, сырье, товары и.т.д.

При составлении промежуточного баланса сотрудники бухгалтерии и члены ликвидационной комиссии должны соблюдать ряд правил и требований:

- Заполненный и утвержденный промежуточный ликвидационный баланс необходимо сдавать в ЦБ РФ в качестве отчетности.

- В промежуточном балансе нельзя указывать уже погашенные обязательства перед кредиторами, бюджетом государства и прочими лицами. Сведения заносятся только в отношении непогашенных долгов на момент утверждения промежуточного баланса ликвидационной комиссией.

- При составлении следует отталкиваться от данных последнего бухгалтерского баланса ООО перед ликвидацией. Поэтому любые изменения активов и пассивов, которые произошли уже во время проведения ликвидации, в промежуточном балансе отражать не нужно.

- Все данные, указанные в промежуточном балансе, подлежат обязательной проверке со стороны ЦБ РФ. Центробанк может также запросить документы, подтверждающие достоверность согласно указанным в балансе данным.

- Если при составлении баланса выявится факт недостатка денежных средств для погашения задолженности перед кредиторами, ликвидационной комиссией принимается решение о частичной или полной реализации имущества ООО с публичных торгов.

Особенности увольнения директора при ликвидации ООО

Ликвидация ООО всегда сопровождается общим собранием участников, на котором решаются все основные вопросы. Помимо основных проблем на повестку дня может быть вынесен вопрос о порядке увольнения директора.

Обычно общее собрание назначает ликвидационную комиссию, тем самым автоматически освободив директора от исполнения обязанностей.

Директор подлежит увольнению в тот день, когда комиссия приступает к исполнению прямых обязанностей по ликвидации.

Ответственные лица при увольнении директора ликвидируемого ООО должны предпринять ряд действий:

- уведомить центр занятости. Сообщение должно быть направлено в письменном виде за 2 месяца до начала процедуры ликвидации. Таким образом, увольняемому директору могут быть обеспечены социальные гарантии во время и после увольнения;

- увольнение проводится согласно действующему законодательству. При ликвидации ООО в обязательном порядке издается приказ об увольнении директора. В качестве причин указывается 81 статья ТК РФ (“Уволен в связи с ликвидацией предприятия”). Та же запись делается и в трудовой книжке. Директор может быть уволен, даже если находится в оплачиваемом отпуске или на больничном листе;

- обеспечить увольняемому директору выплату полного перечня денежных пособий и компенсаций, предусмотренных действующим трудовым законодательством.

Промежуточный ликвидационный баланс – одно из самых важных средств контроля финансового состояния ООО перед ликвидацией. С его помощью можно комплексно систематизировать данные по выплате долговых обязательств перед кредиторами.

При составлении сотрудники бухгалтерии должны руководствоваться данными с предыдущего бухгалтерского баланса, составленного перед ликвидацией, но с учетом текущих данных о кредиторской задолженности.

Грамотное составление баланса – залог успешного проведения ликвидации и отсутствия претензий со стороны контролирующих органов.

Видео: Документы для официальной ликвидации ООО

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

может ли быть нулевым, решение об утверждении, образец заполнения

Бухгалтеру закрывающегося предприятия приходится сталкиваться с таким понятием, как ликвидационный баланс. Однако не все знакомы с порядком его составления. Выясним, чем отличается промежуточный баланс от окончательного, и научимся правильно составлять оба этих документа.

В каких случаях может составляться ликвидационный баланс

Ликвидационный баланс (ЛБ) — это бухгалтерский баланс, характеризующий экономическое состояние предприятия на момент ликвидации. То есть это отчёт, составляемый в момент закрытия фирмы. Делается баланс для того, чтобы в дальнейшем не имелось проблем с налоговой службой, другим государственными структурами и кредиторами.

Существует 2 вида: промежуточный и окончательный. Составление документов в обоих этих случаях возлагается на бухгалтерию фирмы.

Порядок проведения ликвидации организаций

Согласно ст. 61 Гражданского кодекса РФ закрытие компании осуществляется с прекращением её функционирования без передачи прав пользования и владения третьим лицам. Закрытие компании может происходить в добровольном или принудительном порядке.

Как правильно сделать реорганизацию компании: https://ipshnik.com/otkryitie-registratsiya-zakryitie-ip/vyibor-mezhdu-ip-i-ooo/reorganizatsiya-yuridicheskogo-litsa.html

Решение о ликвидации на добровольной основе выносится учредителями, которые должны входить в состав ликвидационной комиссии. Процесс вынужденного закрытия фирмы инициируется кредиторами или надзорными органами и происходит через суд.

Решение о ликвидации организации

Есть несколько причин, по которым предприятие может закрыться:

- банкротство;

- слияние предприятий или реструктуризация;

- закрытие организации по добровольному решению владельца;

- прекращение существующей деятельности;

- ведение деятельности, не соответствующей направлению предприятия.

Закрытие компании — сложный и длительный процесс. Составление ликвидационного баланса станет одним из его главных этапов

Как выглядит алгоритм закрытия компании

- Оценка имущественного состояния компании.

- Учёт расходов.

- Составление реестра требований кредиторов и рассмотрение претензий.

- Промежуточный ликвидационный баланс.

- Реализация имеющихся активов.

- Учёт расходов конкурсного производства.

- Удовлетворение требований кредиторов.

- Оформление ликвидационного баланса.

- Ликвидация предприятия.

Первым шагом к ликвидации организации будет собрание акционеров и учредителей, на котором они примут решение о её закрытии. Принятое решение заносится в протокол. Если у фирмы имеются дебиторы, то нужно разработать механизм погашения задолженности и определить сроки расчёта по обязательствам.

Вторым шагом должно стать назначение ликвидационной комиссии. К ней перейдут права по управлению организацией. Комиссия обязана предупредить кредиторов о дате закрытия фирмы.

Далее подаётся в налоговую службу пакет документов:

- решение о назначении ликвидационной комиссии;

- заполненная форма Р15001.

Последний документ должен быть заверен нотариусом. Для этого специалист потребует следующие документы:

- выписку из регистрационного реестра;

- устав организации;

- свидетельства ИНН И ОГРН;

- протокол о назначении руководителя фирмы.

Образец заполнения формы Р15001

Бланк заполняется по тем же правилам, которые действуют для составления налоговых отчётов. А именно: форму принято заполнять машинописным способом, прописными буквами, в пустых графах прочерки делать не следует.

Эта форма Р15001 — документ, подтверждающий ликвидацию предприятия

Необходимо сообщить о закрытии предприятия заинтересованным лицам: для этого следует дать объявление в газету.

Если у ООО нет долгового обязательства, то налоговая служба согласует с госструктурами сроки проверок. По итогам выполнения обязательств между компанией и кредиторами формируется промежуточный ЛБ.

Все подробности о реорганизации ООО читайте в этой статье: https://ipshnik.com/otkryitie-registratsiya-zakryitie-ip/vyibor-mezhdu-ip-i-ooo/reorganizatsiya-ooo-likvidatsiya-ooo.html

Промежуточный ликвидационный баланс и порядок его составления

Оформляется промежуточный ЛБ сотрудниками бухгалтерии. Целью этого документа является конкретизация материального положения компании на момент её расформирования.

Этапы составления ЛБ

- Проводится подсчёт стоимости имеющегося у компании имущества: здания, активы, денежные средства. Если у организации не хватает активов для погашения долгов, то ликвидация проводится согласно статье 65 Гражданского кодекса РФ. В качестве приложения к ЛБ составляется документ, в который включается полный перечень имущества организации.

- Составляется реестр требований кредиторов об уплате долгов.

- Если у предприятия нет возможности погасить задолженность, то его имущество продаётся с торгов.

- Заполняется баланс, где должна быть указана общая стоимость имущества и требования кредиторов к ликвидируемой компании.

- Предоставляются сведения о дебиторской задолженности.

Как составить правильный ликвидационный баланс

Промежуточный ЛБ оформляется в соответствии с формой №1 «Бухгалтерский баланс» на основании последнего бухгалтерского отчёта. Условия, выдвигаемые кредиторами, требуется приложить к основному документу.

Промежуточный баланс иногда составляется несколько раз. Причинами оформления нового документа могут стать длительность процесса и изменение условий договорённости учредителей с кредиторами.

Решение об утверждении промежуточного ЛБ принимают органы управления или учредители, по инициативе которых компания ликвидируется.

Необходимо сообщить в Федеральную налоговую службу о том, что компания находится в процессе ликвидации. К промежуточному прилагается уведомление по форме Р15003. Готовый пакет документов передаётся в регистрационный орган.

Обратите внимание: за время проверки документации ликвидационная комиссия обязана полностью погасить имеющуюся у предприятия задолженность.

Внимательно отнеситесь к заполнению каждого пункта формы Р15003 — это поможет сократить сроки рассмотрения документов

Может ли промежуточный ЛБ быть нулевым

Промежуточный ликвидационный баланс нулевым быть не может, поскольку компания ещё находится в процессе распродажи имущества, расчёта по обязательствам, получения дебиторской задолженности.

Промежуточный ликвидационный баланс методологически ничем не отличается от обычного баланса

Кто должен подписывать пояснительную записку

К ликвидационному балансу может прилагаться пояснительная записка. В ней указываются комментарии к отдельным пунктам основного документа. Пояснительная записка является своеобразной формой отчётности. Она обязательно должна составляться в случаях ликвидации компании.

Документ оформляется бухгалтерской службой компании, подписывается руководителем ликвидационной комиссии. Если все претензии кредиторов выполнены в полном объёме, то оформляется окончательный ликвидационный баланс.

Окончательный баланс

Это документ, содержащий в себе итоговые сведения о проведённых выплатах. В нём учитываются выплаты дебиторов и погашение кредиторской задолженности. Имущество, сохранившееся после процедуры ликвидации, передаётся директору фирмы.

Подробно о том, как происходит увольнение работников при ликвидации предприятия: https://ipshnik.com/rabota-s-kadrami/kak-proishodit-uvolnenie-rabotnikov-pri-likvidatsii-predpriyatiya.html

Особой формы для составления окончательного баланса нет. Обычно для оформления этого документа используется бланк ежегодного баланса. К ЛБ обычно составляются приложения, в которых указываются итоги процедуры закрытия компании. Их формы разрабатывает ликвидационная комиссия. Документы отдаются соответствующим органам.

После проверки документации выполняется окончательное расформирование предприятия. Компания удаляется из регистрационного реестра, закрываются имеющиеся в банках счета, публикуется информация о ликвидации фирмы.

Примите к сведению: информация о ликвидации фирмы вносится в Единый государственный реестр юридических лиц.

И также должна быть оформлена последняя бухгалтерская отчётность. В ней прописывается деятельность фирмы в ликвидационный период. Утвердить этот документ обязан орган, принявший решение о закрытии предприятия.

Срок сдачи ЛБ

Особенность подготовки бухгалтерской отчётности ликвидируемого предприятия такова, что она составляется за неполный год. Началом периода будет 1 января, а окончанием — дата, предшествующая внесению в ЕГРЮЛ записи о ликвидации фирмы. Сдать окончательный баланс следует в течение 3 месяцев после исключения компании из единого реестра.

Подлежит ли утверждению нулевой окончательный?

Однозначного методологического ответа на этот вопрос нет. Специалисты налоговой службы считают, что статья «Кредиторская задолженность» однозначно должна быть равна нулю, но валюта баланса может быть отличной от нуля.

Помимо составления окончательно баланса, необходимо сделать решение о его утверждении. Ниже представлен образец этого документа.

Решение об утверждении окончательного баланса должен подписать руководитель ликвидационной комиссии

Ликвидационный баланс является формой бухгалтерского отчёта, он показывает остаток средств компании после её ликвидации. Существует в 2 форматах — промежуточный и окончательный баланс. Окончательный ЛБ необходимо сдавать в налоговую инспекцию для исключения компании из ЕГРЮЛ.

Копирайтер со стажем Оцените статью: Поделитесь с друзьями!Составление промежуточного ликвидационного баланса ООО — шаг 6

Составление промежуточного ликвидационного баланса

Промежуточный ликвидационный баланс (ПЛБ) составляется на основе действующих правил ведения бухгалтерского учета и отчетности и показывает имущественное и финансовое положение компании (соотношение активов и пассивов) по состоянию на период истечения срока для заявления кредиторами требований, определенного в сообщении о ликвидации ООО.

В соответствии с Федеральным законом «О бухгалтерском учете», при ликвидации фирмы с целью контроля и обеспечения достоверности показателей бухгалтерского учета и бухгалтерской отчетности ликвидационной комиссии предписано осуществить инвентаризацию имущества и обязательств компании, в рамках которой осуществляется проверка, и документально подтверждаются финансовые обязательства субъекта, выявляется принадлежащее ему имущество и его итоговая оценка.

К промежуточному ликвидационному балансу прикладывается список имущества закрываемой фирмы, а также реестр кредиторов и заявленных ими требований, отраженных в размере, установленном ликвидационной комиссией.

Требования кредиторов фиксируются в документации, на основе материалов, доказывающих наличие обязательств юридического лица и их размер. В качестве таковых могут выступать: договор, заключенный компанией, решение государственных и третейских судов, векселя. В случае несогласия ликвидационной комиссии с объемом требования кредитора в промежуточном балансе фиксируется размер обязательства, принятый ликвидационной комиссией.

Обязательства закрываемой компании, кредиторы по которым не заявили требований в установленный срок, а также заявленные в установленный срок, но не признанные органом, осуществляющим ликвидацию, отображаются в соответствующих частях промежуточного ликвидационного баланса.

Если кредитором по обязательству, с размером которого ликвидационная комиссия не согласна, получено судебное решение, подтверждающее размер обязательства, в баланс должна быть внесена именно та сумма, которая определена решением суда, вступившим в законную силу.

Таким образом, ликвидационный баланс позволяет установить соотношения объема имущества, принадлежащего юридическому лицу, и объем его долговых обязательств. При этом важно установить, какая из данных величин больше. На этом этапе определиться дальнейший ход процедуры ликвидации.

Так, если сумма имущества фирмы больше размера её долгов, требования кредиторов в дальнейшем будут удовлетворены, а оставшееся имущество, именуемое ликвидационной квотой, будет распределено между учредителями (участниками) компании. Совсем иначе ситуация будет разворачиваться, если сумма долгов больше превышает стоимость имущества. В таком случае, требования всех кредиторов не могут быть удовлетворены, что вызывает необходимость перехода от общего порядка ликвидации к процедуре несостоятельности (банкротства).

Утверждение промежуточного ликвидационного баланса совершается посредством его рассмотрения учредителями (участниками) компании, которые и производят непосредственное утверждение.

Данные ПЛБ должны включать:

- Сведения о структуре и составе активов и пассивов юридического лица.

- Сведения об имуществе, принадлежащем компании.

- Сведения об имеющейся дебиторской задолженности.

- Сведения о кредиторской задолженности.

В балансе, составляемом перед удовлетворением требований кредиторов, будут указаны суммы задолженностей, предъявленных и списанных как до, так и после истечения срока, определенного ликвидационной комиссией.

Следует обратить внимание, что конкретный порядок составления промежуточного ликвидационного баланса нормативно не установлен.

При его формировании надлежит руководствоваться общими правилами, установленными ПБУ 4/99 «Бухгалтерская отчетность организации», утвержденным Приказом Минфина РФ от 06.07.1999 N 43н с учетом пункта 2 статьи 63 Гражданского кодекса РФ. Перечень предъявленных кредиторами требований, результаты их рассмотрения на практике указываются в приложении, которое является неотъемлемой частью документа.

Анализируя структуру баланса, можно выделить в нем несколько составных частей:

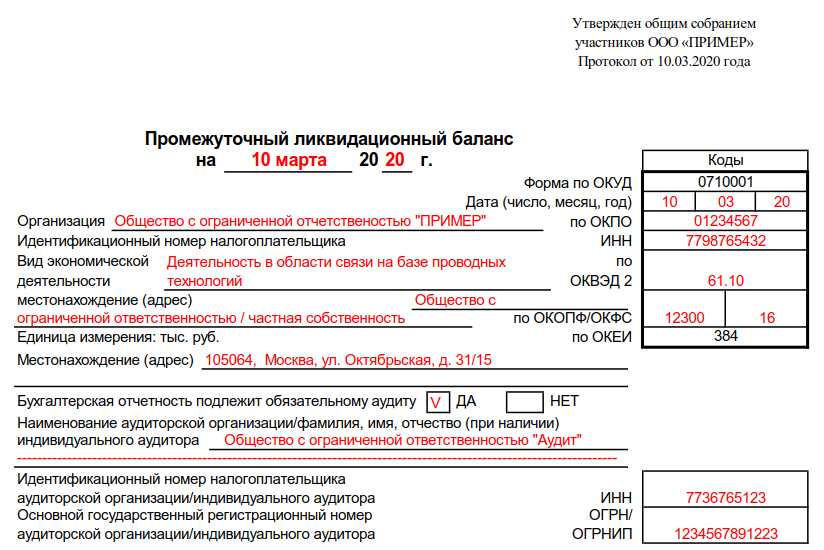

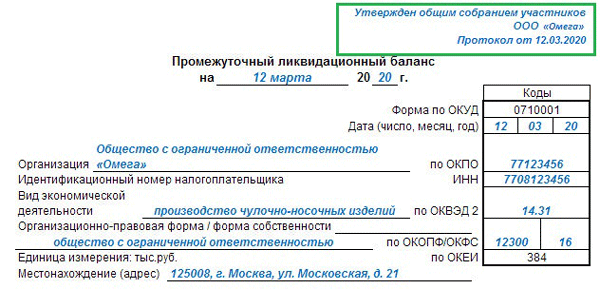

- Вводная часть, которая включает: дату утверждения, наименование компании, указание ИНН и основного кода ОКВЭД, организационно-правовую форму юридического лица, местонахождение (адрес) фирмы, а также единицы измерения денежных средств (млн. руб/тыс. руб).

- Основная часть: описание оборотных и внеоборотных активов, пассивов, справку о наличии ценностей, которые учтены на балансовых счетах, перечень требований кредиторов (которые, как было отмечено ранее, могут быть вынесены в отдельное приложение).

Документ подписывается председателем ликвидационной комиссии с расшифровкой подписи.

Рекомендательная форма промежуточного ликвидационного баланса доступна для использования в информационно-справочной системе «Консультант Плюс». Она может быть получена и из иных источников, однако надежнее и дальновиднее было бы обратиться к проверенному ресурсу, чтобы избежать наличия ошибок в дальнейшем.

Уведомление о составлении ПЛБ

Руководителем ликвидационной комиссии (или ликвидатором) направляется форма № Р15001 – «Уведомление о ликвидации юридического лица» в налоговую инспекцию, в которой указывается она факт составления промежуточного ликвидационного баланса. Обратите внимание, что до июля 2013 года уведомление осуществлялось по форме Р15003.

Вместе с данным уведомлением в регистрирующий орган представляется решение о ликвидации и сам ПЛБ. Срок предоставления составляет три дня с момента его утверждения.

←Предыдущий шаг Следующий шаг→

Промежуточный ликвидационный баланс: виды, оформление

Промежуточный ликвидационный баланс — один из видов бухбаланса, составляемого в период ликвидации фирмы. Оформление документа необходимо для выявления текущего состояния дел организации (в первую очередь финансовых) на момент организации процесса.

Виды и особенности составления

Ликвидационный баланс — документ, характеризующий состояние и объем имущества фирмы на момент прекращения деятельности в роли юридического лица. В балансе находит отражение:

- Объем средств на счету компании.

- Источники финансирования.

- Состояние расчетов фирмы после окончания процедуры ликвидации.

Правильное составление промежуточного ликвидационного баланса позволяет оценить финансовое положение организации с последующим принятием решения о реализации активов.

Ликвидационный баланс бывает:

- Промежуточным. Для оформления бумаги применяются данные с последнего бухбаланса на день принятия решения о ликвидации юрлица. В ней прописывается следующая информация:

- Активы нематериального характера (с указанием цены).

- Объекты (здания, сооружения). Здесь же прописываются инвентарные номера и названия.

- Долгосрочные финансовые инвестиции. Сюда включаются производственные запасы, активы, расходы будущих периодов и готовых товаров.

Читайте также — Как закрыть расчетный счет ООО?

- Требования, которые предъявляются к компании со стороны кредиторов. Обязательно указание данных о них, порядка очередности выплат, объема долга и прочих параметров.

- Окончательным. В отличие от промежуточного ликвидационного баланса, окончательный документ формируется после покрытия долга компании. Цель оформления заключается в указании убытков, понесенных владельцами и кредиторами. В бумаге должна быть информация, ранее отраженная в промежуточном балансе. Без составления окончательного варианта не удается увидеть полную картину результатов производства.

Промежуточный ликвидационный баланс: что нужно знать?

Промежуточный баланс в случае ликвидации фирмы создается в срок до 60 суток с момента печати соответствующей информации в «Вестнике государственной регистрации». Исключением являются случаи, когда комиссия по ликвидации установила больший период для предъявления требований кредиторов.

Функция составления документа лежит на сотрудниках службы бухучета, но по закону работу должна выполнять специально созданная комиссия. Если бухгалтера в компании нет, задача поручается соответствующему специалисту (должен обладать необходимыми знаниями) или же заполнение производит лично директор.

Четкой формы промежуточного отчета на сегодняшний день (для юридических лиц) не существует. Исключением являются бюджетные организации и финансовые учреждения (банки). Так что подготовкой бумаги приходится заниматься самостоятельно. Роль основы при составлении играет форма №1 бухгалтерского баланса.

Документ должен содержать следующие данные:

- Финансовые показатели.

- Информацию об имуществе.

- Список требований кредиторов.

При составлении, как правило, применяется информация из последнего бухгалтерского отчета, составленного еще до принятия решения по завершению деятельности ООО.

Как только промежуточный ликвидационный баланс оформлен и заполнен с учетом упомянутых требований, документ должен быть утвержден лицом, которое решило ликвидировать организацию. Для этого заполняется протокол об утверждении или делаются специальные пометки в балансовом документе.

После завершения процесса утверждения в ФНС необходимо передать:

- Сам промежуточный документ.

- Уведомление (форма составления — Р15001). Обязательно заверка нотариусом.

Также инспектор налоговой службы может потребовать:

- Бумаги, подтверждающие факт публикации в журнале.

- Решение об утверждении.

Итоги

Промежуточный ликвидационный баланс — важный документ, по которому удается оценить реальное финансовое состояние организации и актуальность прекращения деятельности. Так чего его составления является обязательным.

Как превратить временную должность в постоянную

Поздравляем! Ваша организация только что проинформировала вас о том, что вы назначены на новую временную должность и что в случае успеха фактическая работа будет вашей. Вы сразу же испытываете сильные, но смешанные чувства: получение этой промежуточной роли — это значимая проверка вашего вклада, таланта и потенциала, но зачем нужен испытательный срок? Разве они не могли дать вам работу без «промежуточной»? Ваша настоящая работа — ваша работа, которую нужно выиграть, или ваша — потерять? Получите ли вы поддержку, необходимую для успеха?

Вы можете подумать, что временная роль ставит вас в ситуацию, похожую на «ловушку-22»: вы должны доказать, что можете добиться успеха, чтобы получить настоящую работу, но неопределенность подрывает ваш статус и ставит под сомнение вашу способность добиться успеха.Вот несколько предложений по увеличению вероятности вашего успеха на временной должности:

Спросите «Почему?» Знание того, почему вас выбрали на временную должность, поможет вам сформулировать стратегию сохранения этой должности в долгосрочной перспективе. Возможно, ваш предшественник неоднозначно относится к вопросу о преемственности или не установил четкий график выхода на пенсию. Или же в вашей организации может существовать системная предвзятость — ваш возраст, опыт, пол или раса могут заставить «клуб старых мальчиков» в высшем руководстве поверить, что вам нужны тренировочные колеса, прежде чем вы сможете приступить к работе на руководящем уровне.Возможно, по какой-то причине у вас нет достаточно широкой внутренней сети или достаточно глубокой поддержки вашей кандидатуры. Или, может быть, у вас есть новаторское, разрушительное видение, к которому другие просто не готовы или к которому сопротивляются.

Чтобы лучше понять, как организационные факторы и ваши личные качества могут влиять на вашу текущую ситуацию, спросите у доверенных коллег, тренеров, наставников или спонсоров их мнение о том, почему именно вам была предложена временная роль.

Наберитесь терпения. Хотя вы не хотите сигнализировать о том, что вам будет комфортно работать на временной должности на неопределенный срок, важно не давить слишком сильно или слишком быстро для закрытия. В какой-то момент у вас может возникнуть соблазн силой оказать помощь организации, угрожая уволиться, или сообщив своему боссу, высшему руководству или персоналу отдела кадров, что вы планируете начать поиск другой должности внутри компании или где-то еще. Однако это может испортить важные отношения.

Когда вы сообщаете другим в организации, что уволитесь, если не получите работу в ближайшее время, вы одновременно снижаете их оценку вероятности будущего взаимодействия с вами и уменьшаете их предполагаемый стимул к сотрудничеству с вами, и то и другое. являются ключевыми предикторами «просоциальности» и сотрудничества людей. Хотя вы можете надеяться, что ваш путь к продвижению будет спринт, он может больше походить на марафон.

Сосредоточьтесь на обучении. Подходите к временной роли как к совместному упражнению по решению проблем, в котором участвуете вы, ваш босс и другие сотрудники организации.Если организация предлагает вам программу развития лидерских качеств, курс менеджмента или возможность иметь наставника или работать с руководящим коучем, воспринимайте это как шанс улучшить свои навыки, а не как лечебное упражнение, и примите приглашение. .

Применяя обучающий подход, будучи открытым для обратной связи и демонстрируя приверженность профессиональному развитию и постоянному совершенствованию в качестве лидера и менеджера, вы можете дать своим сторонникам в организации возможность более эффективно отстаивать вашу кандидатуру.

Совместите свои полномочия и ответственность. Неоднозначность, присущая промежуточной роли, делает вероятным, что между вашей реальной и предполагаемой позиционной властью и тем, чего вы ожидаете достичь или достичь, будет разрыв. Чтобы преодолеть это отсутствие ясности, вы можете спросить своего начальника или других руководителей высшего звена или отдела кадров об их взглядах на вашу подотчетность. Постарайтесь установить четкое соответствие между вашей властью и этой ответственностью. Например, если вы контролируете других на временной должности и несете ответственность за их работу, важно, чтобы у вас были полномочия оценивать их работу.Если ваш предшественник остается на своей работе, пока вы исполняете временную роль, важно четко обозначить ваши соответствующие обязанности и уровни участия, например, на каких собраниях они будут присутствовать, на каких собраниях вы будете присутствовать и на каких собраниях вы будете присутствовать вместе. . Баланс важен — вы хотите выразить уважение к своему предшественнику и включить его, когда это уместно, но не быть настолько почтительным, чтобы вас посчитали неготовым перейти на следующий уровень.

Управлять эмоциями и политикой временной должности, одновременно выполняя работу, может быть сложно.Понимание ваших ситуационных проблем и возможностей, сохранение гибкости и позитивного настроя, а также согласование вашей подотчетности с вашими полномочиями может увеличить шансы того, что ваша временная роль приведет вас туда, куда вы хотите.

Наконец-то выпущено«промежуточных оценок» Smarter Balanced

Источник: EdSourceУчащиеся начальной школы Редвуд-Хайтс в Окленде сдают компьютерные тесты.

Источник: EdSourceУчащиеся начальной школы Редвуд-Хайтс в Окленде сдают компьютерные тесты.

Консорциум Smarter Balanced Assessment Consortium наконец-то выпустил «промежуточные оценки», которые школы могут использовать для оценки успеваемости их учеников по математике и искусству английского языка в соответствии со стандартами Common Core. Округа, в которых проводятся экзамены, теперь будут иметь доступ через безопасный браузер к веб-сайту Калифорнийской оценки успеваемости и успеваемости учащихся (caaspp.org).

Экзамены — это факультативные тесты, которые школы могут проводить до конца года, или «итоговые» экзамены Smarter Balanced, которые учащиеся 3–9 классов и 11 классов будут сдавать этой весной.

Первоначально консорциум, которому было поручено разработать ряд согласованных тестов Common Core, должен был выпустить промежуточные тесты прошлой осенью. Затем сроки были перенесены на декабрь. Люси Уиллитс, заместитель исполнительного директора консорциума, сказала EdSource Today, что задержка связана с тем, что учителя не завершили проверку вопросов теста до конца октября.

Разработчикам тестов также приходилось отвечать на запоздалые запросы государственных чиновников и других лиц о том, как настроить способы оценки частей эссе компьютерных тестов.

«В идеале, было бы лучше, если бы промежуточные элементы были доступны осенью, но обстоятельства не позволили осуществить развертывание раньше», — написал Уиллис.

Промежуточные оценки предназначены для того, чтобы дать учителям обратную связь о том, насколько хорошо их ученики усваивают общие основные концепции . Эта информация может помочь учителям адаптировать свои инструкции к потребностям отдельных учащихся.

Умный сбалансированный практический тест

Промежуточная оценка

Панельная дискуссия по промежуточным оценкам

Консорциум Smarter Balanced охарактеризовал промежуточные оценки как «один из трех основных компонентов» своей системы оценки .

В дополнение к ежегодным «итоговым оценкам», которые учащиеся будут сдавать весной, учителям также рекомендуется использовать инструменты и методы «формирующего оценивания». Это менее структурированные классные проекты и упражнения, предназначенные для того, чтобы дать учителям — родителям и ученикам — представление о том, как учащиеся успевают в определенных областях математики и английского языка. Эта информация помогает сформировать инструкции, которые студенты будут получать на протяжении многих лет.

Существует два типа промежуточных оценок, которые не являются обязательными, но рекомендуются консорциумом Smarter Balanced — Промежуточная комплексная оценка и Промежуточная блочная оценка.Дополнительные сведения о промежуточных оценках см. На веб-сайте Smarter Balanced здесь.

EdSource: надежные и подробные отчеты никогда не имели большего значения.

В связи с тем, что коронавирус затронул все аспекты образования в Калифорнии, спрос на отчеты EdSource чрезвычайно вырос.

Мы можем удовлетворить этот спрос с помощью таких читателей, как и .

С этого момента по 31 декабря NewsMatch будет соответствовать вашему одноразовому подарку или новому ежемесячному пожертвованию на 12 месяцев.

Ваш вклад гарантирует, что контент EdSource по-прежнему будет доступен бесплатно — без платного доступа или рекламы.

Сделайте пожертвование сегодня, чтобы УВЕЛИЧИТЬ свое влияние.

Как подготовить балансовый отчет: 5 шагов для начинающих

Балансовый отчет компании является одним из наиболее важных финансовых отчетов, которые она готовит — обычно ежеквартально или даже ежемесячно (в зависимости от частоты отчетности).

Этот документ, отражающий ваши общие активы, обязательства и чистую стоимость, позволяет быстро оценить ваше финансовое состояние и может помочь проинформировать кредиторов, инвесторов или ключевые заинтересованные стороны о вашем бизнесе.

Вы оказались в ситуации, когда необходимо подготовить баланс? Вот что вам нужно знать, чтобы понять, как работают балансы и что делает их фундаментальными для бизнеса, а также общие шаги, которые вы можете предпринять для создания базового баланса для вашей организации.

Что такое баланс?

Балансовый отчет — это финансовый отчет, в котором указывается так называемая «балансовая стоимость» организации, рассчитанная путем вычитания всех обязательств и акционерного капитала компании из ее общих активов.

Балансовый отчет предлагает внутренним и внешним аналитикам моментальный снимок того, как компания работает в настоящее время, как она работала в прошлом и как она ожидает результатов в ближайшем будущем. Это делает балансы важным инструментом для индивидуальных и институциональных инвесторов, а также ключевых заинтересованных сторон внутри организации и любых внешних регулирующих органов.

Большинство балансовых отчетов составлено в соответствии с этим уравнением:

Активы = обязательства + акционерный капитал

Вышеприведенное уравнение включает три широких сегмента или категории стоимости, которые необходимо учитывать:

1.Активы

Актив — это все, что принадлежит компании и имеет определенную величину поддающейся количественной оценке, что означает, что он может быть ликвидирован и превращен в наличные. Это товары и ресурсы, принадлежащие компании.

Активы могут быть далее разбиты на оборотные активы и внеоборотные активы .

- Текущие активы , как правило, представляют собой то, что компания ожидает преобразовать в денежные средства в течение года, например, денежные средства и их эквиваленты, предоплаченные расходы, запасы, рыночные ценные бумаги и дебиторская задолженность.

- Внеоборотные активы — это долгосрочные инвестиции, которые компания не ожидает конвертировать в денежные средства в краткосрочной перспективе, такие как земля, оборудование, патенты, товарные знаки и интеллектуальная собственность.

Связано: 6 способов понимания финансов, которые помогут вам профессионально работать с Excel

2. Обязательства

Обязательство — это любая задолженность компании или организации перед должником. Это может относиться к расходам на заработную плату, арендной плате и коммунальным платежам, выплатам долга, деньгам, причитающимся поставщикам, налогам или долговым обязательствам.

Как и активы, обязательства могут быть классифицированы как краткосрочные обязательства или внеоборотные обязательства.

- Краткосрочные обязательства обычно представляют собой обязательства со сроком погашения в течение одного года, которые могут включать кредиторскую задолженность и прочие начисленные расходы.

- Долгосрочные обязательства — это обычно те обязательства, которые компания не ожидает погашать в течение одного года. Обычно это долгосрочные обязательства, такие как аренда, долговые обязательства или ссуды.

3. Акционерный капитал

Акционерный капитал обычно относится к чистой стоимости компании и отражает сумму денег, которая осталась бы, если бы все активы были проданы, а обязательства выплачены. Акционерный капитал принадлежит акционерам, будь то частные или государственные владельцы.

Так же, как активы должны равняться обязательствам и собственному капиталу, акционерный капитал можно представить следующим уравнением:

Акционерный капитал = Активы — Обязательства

Всегда ли баланс в балансе?

Баланс должен всегда баланс.Само название происходит от того факта, что активы компании будут равны ее обязательствам плюс любой выпущенный акционерный капитал. Если вы обнаружите, что ваш баланс не соответствует действительности, это может быть вызвано одним из следующих виновников:

- Неполные или неверные данные

- Неправильно введенные транзакции

- Ошибки курсов валют

- Ошибки в инвентаризации

- Расчет неверного капитала

- Просчитанная амортизация или амортизация кредита

Как создать баланс для вашего бизнеса

Что такое баланс?

Знание баланса имеет решающее значение.Наш образец баланса вы можете найти в конце статьи.

Балансовый отчет — это моментальный снимок финансового состояния бизнеса в определенный момент времени, обычно на конец отчетного периода.

Балансовый отчет включает активы, обязательства и собственный капитал владельцев или акционеров. Активы и пассивы делятся на краткосрочные и долгосрочные, включая денежные счета, такие как чековые, денежный рынок или государственные ценные бумаги.

В любой момент времени активы должны равняться обязательствам плюс собственный капитал.Актив — это все, что принадлежит бизнесу и имеет денежную стоимость. Обязательства — это требования кредиторов к активам бизнеса. Поэтому, когда вы создаете баланс, вы должны убедиться, что он уравновешен. Вы делаете это, увеличивая или уменьшая сторону пассивов листа так, чтобы она была равна стороне активов. В частности, часть пассивов, которую вы корректируете, — это собственный капитал.

Может показаться, что капитал собственников подпадает под категорию обязательств, но по сути вы можете думать о нем как о стоимости, которую бизнес причитается владельцам.Другими словами, вы аккуратно складываете активы в левой части баланса, а затем складываете все обязательства в правой части баланса, а затем вычитаете обязательства из активов. Чистое число — это собственный капитал. Конечно, возможно, что собственный капитал будет отрицательным, если обязательства больше, чем активы.

Если вам интересно, что такое баланс, возможно, вам стоит также ознакомиться с нашей статьей о доходах. Что такое отчет о доходах?

Для чего используется баланс?

Баланс содержит наиболее важную финансовую информацию о вашем бизнесе.Балансовый отчет помогает владельцу малого бизнеса быстро понять финансовую устойчивость и возможности бизнеса. Без бухгалтерского баланса бухгалтерский учет невозможен. В состоянии ли бизнес расширяться? Может ли бизнес легко справиться с обычными финансовыми приливами и отливами доходов и расходов? Или бизнесу следует предпринять немедленные шаги для увеличения денежных резервов?

Балансы позволяют выявлять и анализировать тенденции, особенно в области дебиторской и кредиторской задолженности.Удлиняется ли цикл дебиторской задолженности? Можно ли более агрессивно взыскивать дебиторскую задолженность? Некоторые долги не подлежат взысканию? Снижает ли бизнес кредиторскую задолженность, чтобы предотвратить неизбежную нехватку денежных средств?

По теме: У нас есть много доступных бесплатных ресурсов. Щелкните здесь, чтобы получить бесплатный шаблон отчета о доходах!

Балансы, наряду с отчетами о прибылях и убытках, также являются самыми основными элементами в предоставлении финансовой отчетности потенциальным кредиторам, таким как банки, инвесторы и продавцы, которые рассматривают, какой кредит предоставить фирме.Имейте в виду, что если вы являетесь корпорацией или компанией с ограниченной ответственностью, то активы и обязательства на вашем балансе (за исключением собственного капитала) не являются личными активами и обязательствами вас или ваших партнеров. Точно так же, если вы являетесь индивидуальным предпринимателем, то имеет значение ваш личный баланс, потому что бизнес не существует как отдельное юридическое лицо.

Как отформатировать баланс?

Активы

Активы подразделяются на краткосрочные и долгосрочные активы, чтобы отразить легкость ликвидации каждого актива.Наличные деньги по понятным причинам считаются наиболее ликвидными из всех активов. Долгосрочные активы, такие как недвижимость или оборудование, с меньшей вероятностью будут проданы в одночасье или могут быть быстро преобразованы в оборотные активы, такие как наличные.

- Текущие активы : Текущие активы — это любые активы, которые можно легко конвертировать в денежные средства в течение одного календарного года. Примерами оборотных активов являются текущие счета или счета денежного рынка, дебиторская задолженность и векселя к получению, срок погашения которых составляет один год.

- Наличные: Деньги, доступные немедленно, например, на текущих счетах, являются наиболее ликвидными из всех краткосрочных активов.

- Дебиторская задолженность: Это деньги, причитающиеся компании за покупки, сделанные клиентами, поставщиками и другими продавцами.

- Векселя к получению: Векселя к получению со сроком погашения в течение одного года являются оборотными активами. Векселя, которые нельзя получить в течение одного года, следует рассматривать как долгосрочные активы.

- Долгосрочные активы : Долгосрочные активы включают землю, здания, машины и транспортные средства, которые используются в связи с бизнесом.

- Земля: Земля считается основным активом, но, в отличие от других основных средств, не подлежит амортизации, поскольку земля считается активом, который никогда не изнашивается.

- Здания: Здания классифицируются как основные средства и амортизируются с течением времени.

- Офисное оборудование: сюда входят копировальные аппараты, факсы, принтеры и компьютеры, используемые в вашем бизнесе.

- Машины: На этом рисунке представлены машины и оборудование, используемые на вашем предприятии для производства вашей продукции. Примеры оборудования могут включать токарные станки, конвейерные ленты или печатный станок.

- Транспортные средства: сюда входят любые транспортные средства, используемые в вашем бизнесе.

- Общая сумма основных средств: это общая долларовая стоимость всех основных средств вашего бизнеса за вычетом накопленной амортизации.

- Общие активы : Эта цифра представляет собой общую долларовую стоимость как краткосрочных, так и долгосрочных активов вашего бизнеса.

По теме: Можно начать бизнес с 10000 долларов!

Создание баланса может показаться трудным, но это необходимо для вашего бизнеса.Обязательства и собственный капитал

Сюда входят все долги и обязательства предприятия перед внешними кредиторами, поставщиками или банками, подлежащие выплате в течение одного года, плюс собственный капитал. Часто эту часть баланса называют просто «обязательствами».

- Краткосрочные обязательства : Это общая сумма всех текущих обязательств перед кредиторами, которые должны быть погашены в течение одного года.

- Кредиторская задолженность: включает все краткосрочные обязательства вашего бизнеса перед кредиторами, поставщиками и другими продавцами.Кредиторская задолженность может включать материалы и материалы, приобретенные в кредит.

- Векселя к оплате: представляют собой деньги, причитающиеся в краткосрочном цикле погашения в один год или меньше. Это могут быть банкноты, ипотечные обязательства или платежи за автомобиль.

- Начисленная заработная плата и удержания: сюда входят заработанная заработная плата или удержания, причитающиеся сотрудникам или для сотрудников, но еще не выплаченные.

- Долгосрочные обязательства : Это любые долги или обязательства компании, срок погашения которых превышает один год с текущей даты.

- Задолженность по ипотеке: это остаток по ипотеке, срок действия которой превышает текущий год. Например, вы могли выплатить трехлетнюю закладную на пятнадцатилетний срок, из которых оставшиеся одиннадцать лет (исключая текущий год) считаются долгосрочными.

- Собственный капитал : Иногда его называют акционерным капиталом. Собственный капитал состоит из первоначальных инвестиций в бизнес, а также нераспределенной прибыли, реинвестируемой в бизнес.Помните, что общие обязательства, включая собственный капитал, должны равняться активам. Чтобы достичь баланса, нужно суммировать все активы бизнеса, а затем вычесть все обязательства, кроме собственного капитала. Оставшаяся сумма — это собственный капитал.

- Обыкновенные акции : Это акции, выпущенные в рамках первоначального или последующего инвестирования в бизнес. Эти акции остаются фиксированными по первоначальной оценке в бухгалтерских книгах компании.

- Нераспределенная прибыль : Это прибыль, реинвестированная в бизнес после вычета любых выплат акционерам, например, выплаты дивидендов.Нераспределенная прибыль определяется путем вычитания обыкновенных акций из собственного капитала.

- Итого обязательства и собственный капитал : Сюда входят все долги и денежные средства, причитающиеся внешним кредиторам, поставщикам или банкам, а также оставшаяся сумма причитающихся акционерам, включая нераспределенную прибыль, реинвестированную в бизнес.

Пример баланса

Перед созданием собственного баланса ознакомьтесь с нашим шаблоном баланса! Вы также можете нажать кнопку печати ниже, чтобы получить собственный загружаемый баланс.

Об авторе