Промежуточный ликвидационный баланс форма: Промежуточный ликвидационный баланс, образец заполнения 2023, скачать форму бланка

Досудебное обжалование — Внесение в ЕГРЮЛ сведений о составлении промежуточного ликвидационного баланса

Описание

Учредители(участники) юридического лица или орган, принявшие решение о ликвидации юридического лица, уведомляют регистрирующий орган о составлении промежуточного ликвидационного баланса.

Срок предоставления

Срок предоставления государственной услуги составляет не более пяти рабочих дней со дня представления документов, необходимых для предоставления государственной услуги, в инспекцию.Срок принятия решения об отказе в государственной регистрации составляет не более пяти рабочих дней со дня представления документов, необходимых для предоставления государственной услуги, в инспекцию, если иное не предусмотрено настоящим пунктом.

Датой представления документов, необходимых для предоставления государственной услуги, является день их получения инспекцией.

Основание

Получение регистрирующим органом:подписанного заявителем Заявления (уведомления) о ликвидации юридического лица по форме № Р15016 о принятии решения о ликвидации

подписанного заявителем Заявления (уведомления) о ликвидации юридического лица по форме № Р15016 о формировании ликвидационной

комиссии или о назначении ликвидатора;

подписанного заявителем Заявления (уведомления) о ликвидации юридического лица по форме № Р15016 о составлении промежуточного

ликвидационного баланса.

Cрок регистрации запроса на услугу

1 раб. дн.Отказ в предоставлении государственной услуги

Отказ в государственной регистрации

Отказ в государственной регистрации в соответствии с пунктом 1 статьи 23 Федерального закона от 8 августа 2001 г. N 129-ФЗ допускается в случае:

непредставления заявителем определенных Федеральным законом от 8 августа 2001 г. N 129-ФЗ документов, за исключением предусмотренных указанным Федеральным законом и иными федеральными законами случаев предоставления таких документов (содержащихся в них сведений) по межведомственному запросу инспекции;

представления документов для государственной регистрации изменений, вносимых в учредительные документы ликвидируемого юридического лица, а также государственной регистрации юридических лиц, учредителем которых выступает указанное юридическое лицо, внесения в ЕГРЮЛ записей в связи с реорганизацией юридических лиц, участником которой является юридическое лицо, находящееся в процессе ликвидации;

представления документов для государственной регистрации физического лица в качестве индивидуального предпринимателя, если не утратила силу его государственная регистрация в таком качестве, либо не истек год со дня принятия судом решения о признании его несостоятельным (банкротом) в связи с невозможностью удовлетворить требования кредиторов, связанные с ранее осуществляемой им предпринимательской деятельностью, или решения о прекращении в принудительном порядке его деятельности в качестве индивидуального предпринимателя, либо не истек срок, на который данное лицо по приговору суда лишено права заниматься предпринимательской деятельностью;

1 Федерального закона от 8 августа 2001 г. N 129-ФЗ в случае, если данное физическое лицо имеет или имело судимость, подвергалось уголовному преследованию (за исключением лиц, уголовное преследование в отношении которых прекращено по реабилитирующим основаниям) за преступления против жизни и здоровья, свободы, чести и достоинства личности (за исключением незаконной госпитализации в медицинскую организацию, оказывающую психиатрическую помощь в стационарных условиях, и клеветы), половой неприкосновенности и половой свободы личности, против семьи и несовершеннолетних, здоровья населения и общественной нравственности, основ конституционного строя и безопасности государства, мира и безопасности человечества, общественной безопасности либо имеет неснятую или непогашенную судимость за иные умышленные тяжкие и особо тяжкие преступления, за исключением случаев, предусмотренных абзацем третьим пункта 4 статьи 22.1 Федерального закона от 8 августа 2001 г. N 129-ФЗ;

1 Федерального закона от 8 августа 2001 г. N 129-ФЗ в случае, если данное физическое лицо имеет или имело судимость, подвергалось уголовному преследованию (за исключением лиц, уголовное преследование в отношении которых прекращено по реабилитирующим основаниям) за преступления против жизни и здоровья, свободы, чести и достоинства личности (за исключением незаконной госпитализации в медицинскую организацию, оказывающую психиатрическую помощь в стационарных условиях, и клеветы), половой неприкосновенности и половой свободы личности, против семьи и несовершеннолетних, здоровья населения и общественной нравственности, основ конституционного строя и безопасности государства, мира и безопасности человечества, общественной безопасности либо имеет неснятую или непогашенную судимость за иные умышленные тяжкие и особо тяжкие преступления, за исключением случаев, предусмотренных абзацем третьим пункта 4 статьи 22.1 Федерального закона от 8 августа 2001 г. N 129-ФЗ;представления документов для внесения в ЕГРИП изменений, касающихся сведений об индивидуальном предпринимателе, связанных с изменением кодов по Общероссийскому классификатору видов экономической деятельности ОК 029-2014 (КДЕС Ред.

2) в случае, если индивидуальный предприниматель намерен осуществлять отдельные виды деятельности, указанные в подпункте «в» пункта 1 статьи 22.2 Федерального закона от 8 августа 2001 г. N 129-ФЗ, и имеет или имел судимость, подвергался уголовному преследованию (за исключением случаев, если уголовное преследование в отношении данного индивидуального предпринимателя прекращено по реабилитирующим основаниям) за совершение преступления против жизни и здоровья, свободы, чести и достоинства личности (за исключением незаконной госпитализации в медицинскую организацию, оказывающую психиатрическую помощь в стационарных условиях, и клеветы), половой неприкосновенности и половой свободы личности, против семьи и несовершеннолетних, здоровья населения и общественной нравственности, основ конституционного строя и безопасности государства, мира и безопасности человечества, общественной безопасности либо имеет неснятую или непогашенную судимость за иные умышленные тяжкие и особо тяжкие преступления;

2) в случае, если индивидуальный предприниматель намерен осуществлять отдельные виды деятельности, указанные в подпункте «в» пункта 1 статьи 22.2 Федерального закона от 8 августа 2001 г. N 129-ФЗ, и имеет или имел судимость, подвергался уголовному преследованию (за исключением случаев, если уголовное преследование в отношении данного индивидуального предпринимателя прекращено по реабилитирующим основаниям) за совершение преступления против жизни и здоровья, свободы, чести и достоинства личности (за исключением незаконной госпитализации в медицинскую организацию, оказывающую психиатрическую помощь в стационарных условиях, и клеветы), половой неприкосновенности и половой свободы личности, против семьи и несовершеннолетних, здоровья населения и общественной нравственности, основ конституционного строя и безопасности государства, мира и безопасности человечества, общественной безопасности либо имеет неснятую или непогашенную судимость за иные умышленные тяжкие и особо тяжкие преступления;подписания неуполномоченным лицом заявления о государственной регистрации или заявления о внесении изменений в сведения о юридическом лице, содержащиеся в ЕГРЮЛ;

выхода участников общества с ограниченной ответственностью из общества, в результате которого в обществе не остается ни одного участника, а также выхода единственного участника общества с ограниченной ответственностью из общества;

несоответствия наименования юридического лица требованиям федерального закона;

наличия сведений о невыполнении требований по представлению в территориальный орган Пенсионного фонда Российской Федерации сведений в соответствии с подпунктами 1 — 8 пункта 2 статьи 6 и пунктом 2 статьи 11 Федерального закона от 1 апреля 1996 г.

N 27-ФЗ и в соответствии с частью 4 статьи 9 Федерального закона от 30 апреля 2008 г. N 56-ФЗ;

N 27-ФЗ и в соответствии с частью 4 статьи 9 Федерального закона от 30 апреля 2008 г. N 56-ФЗ;получения в соответствии с подпунктом «в» статьи 21.2 Федерального закона от 8 августа 2001 г. N 129-ФЗ от органа регистрации прав информации об отсутствии сведений, подтверждающих государственную регистрацию перехода права собственности на имущественный комплекс унитарного предприятия или на имущество учреждения, если документ, подтверждающий государственную регистрацию перехода права собственности на имущественный комплекс унитарного предприятия или на имущество учреждения, не представлен заявителем по собственной инициативе;

получения инспекцией возражения физического лица относительно предстоящего внесения данных о нем в ЕГРЮЛ;

если в течение срока, установленного для государственной регистрации, но до внесения записи в ЕГРЮЛ (ЕГРИП) или принятия решения об отказе в государственной регистрации в инспекцию поступит судебный акт или акт судебного пристава-исполнителя, содержащие запрет на совершение инспекцией определенных регистрационных действий;

если физическое лицо — учредитель (участник) юридического лица, являющегося коммерческой организацией, или физическое лицо, регистрируемое в качестве индивидуального предпринимателя, на основании вступившего в силу приговора суда лишено права заниматься предпринимательской деятельностью на определенный срок и такой срок не истек;

если лицом, имеющим право без доверенности действовать от имени юридического лица (в том числе от имени управляющей организации), является физическое лицо, в отношении которого имеется вступившее в силу постановление по делу об административном правонарушении, в соответствии с которым указанному лицу назначено административное наказание в виде дисквалификации, и срок, на который она установлена, не истек;

если в отношении индивидуального предпринимателя, являющегося управляющим юридического лица, имеется вступившее в силу постановление по делу об административном правонарушении, в соответствии с которым указанному лицу назначено административное наказание в виде дисквалификации, и срок, на который она установлена, не истек;

N 129-ФЗ;

N 129-ФЗ;неисполнения юридическим лицом в процессе реорганизации обязанности уведомить кредиторов в соответствии со статьей 7.1 и пунктом 2 статьи 13.1 Федерального закона от 8 августа 2001 г. N 129-ФЗ;

неисполнения юридическим лицом в процессе ликвидации обязанности уведомить кредиторов в соответствии с пунктом 1 статьи 63 Гражданского кодекса Российской Федерации и со статьей 7.1 Федерального закона от 8 августа 2001 г. N 129-ФЗ;

неисполнения юридическим лицом при уменьшении уставного (складочного) капитала обязанности уведомить кредиторов в соответствии с Гражданским кодексом Российской Федерации и со статьей 7.1 Федерального закона от 8 августа 2001 г. N 129-ФЗ;

если в инспекцию представлены документы для включения сведений об учредителе (участнике) юридического лица либо о лице, имеющем право без доверенности действовать от имени юридического лица, в отношении одного из следующих лиц:

владевших на момент исключения общества с ограниченной ответственностью из ЕГРЮЛ как недействующего юридического лица не менее чем пятьюдесятью процентами голосов от общего количества голосов участников данного общества с ограниченной ответственностью, которое на момент его исключения из ЕГРЮЛ имело задолженность перед бюджетом или бюджетами бюджетной системы Российской Федерации либо в отношении которого указанная задолженность была признана безнадежной к взысканию в связи с наличием признаков недействующего юридического лица, при условии, что на момент представления документов в инспекцию не истекли три года с момента исключения данного общества с ограниченной ответственностью из ЕГРЮЛ;

являющихся лицами, имеющими право без доверенности действовать от имени юридического лица, в отношении которого в ЕГРЮЛ содержится запись о недостоверности сведений о юридическом лице, предусмотренных подпунктом «в» или «л» пункта 1 статьи 5 Федерального закона от 8 августа 2001 г.

N 129-ФЗ, либо имеется неисполненное решение суда о ликвидации указанного юридического лица, за исключением случаев, когда запись о недостоверности сведений о юридическом лице, содержащихся в ЕГРЮЛ, внесена в ЕГРЮЛ в порядке, предусмотренном пунктом 5 статьи 11 Федерального закона от 8 августа 2001 г. N 129-ФЗ, или когда на момент представления документов в инспекцию истекли три года с момента внесения соответствующей записи в ЕГРЮЛ;

N 129-ФЗ, либо имеется неисполненное решение суда о ликвидации указанного юридического лица, за исключением случаев, когда запись о недостоверности сведений о юридическом лице, содержащихся в ЕГРЮЛ, внесена в ЕГРЮЛ в порядке, предусмотренном пунктом 5 статьи 11 Федерального закона от 8 августа 2001 г. N 129-ФЗ, или когда на момент представления документов в инспекцию истекли три года с момента внесения соответствующей записи в ЕГРЮЛ;являющихся участниками общества с ограниченной ответственностью, владеющими не менее чем пятьюдесятью процентами голосов от общего количества голосов участников данного общества с ограниченной ответственностью, в отношении которого в ЕГРЮЛ содержится запись о недостоверности сведений о юридическом лице, предусмотренных подпунктом «в» или «л» пункта 1 статьи 5 Федерального закона от 8 августа 2001 г. N 129-ФЗ, либо имеется неисполненное решение суда о ликвидации указанного юридического лица, за исключением случая, когда на момент представления документов в инспекцию истекли три года с момента внесения соответствующей записи в ЕГРЮЛ;

несоблюдения установленного законодательством Российской Федерации порядка проведения процедуры ликвидации или реорганизации юридического лица, а также иных требований, установленных Федеральным законом от 8 августа 2001 г.

N 129-ФЗ в качестве обязательных для осуществления государственной регистрации;

N 129-ФЗ в качестве обязательных для осуществления государственной регистрации;представления документов, оформленных с нарушением требований, установленных в соответствии с пунктом 1.1 и абзацем первым пункта 1.2 статьи 9 Федерального закона от 8 августа 2001 г. N 129-ФЗ;

представления документов, содержащих недостоверные сведения.

Отказ в приеме документов

Основания

для отказа в приеме документов, необходимых для предоставления государственной

услуги, отсутствуют

Приостановление государственной регистрации

Инспекция вправе принять решение о

приостановлении предоставления государственной услуги до дня окончания

проведения проверки достоверности сведений, включаемых в ЕГРЮЛ, в случае, если

у инспекции имеются основания для проведения проверки достоверности сведений,

включаемых в ЕГРЮЛ в связи с реорганизацией или ликвидацией юридического лица,

и (или) в связи с внесением изменений в учредительные документы юридического

лица, и (или) в связи с внесением изменений в сведения о юридическом лице,

содержащиеся в ЕГРЮЛ. Проверка достоверности сведений, включаемых или

Проверка достоверности сведений, включаемых или

включенных в ЕГРЮЛ, проводится инспекцией в случае возникновения обоснованных

сомнений в их достоверности, в том числе в случае поступления возражений

заинтересованных лиц относительно предстоящей государственной регистрации

изменений устава юридического лица или предстоящего включения сведений в ЕГРЮЛ.При ликвидации юридического лица в случае применения

процедуры в деле о банкротстве юридического лица основанием для приостановления

предоставления государственной услуги является определение о принятии к

производству жалобы на определение арбитражного суда о завершении конкурсного

производства, поступившее в инспекцию из арбитражного суда путем направления

указанного определения заказным письмом с уведомлением о вручении либо в

электронной форме с использованием информационно-телекоммуникационных сетей, в

том числе сети «Интернет».В случае поступления в инспекцию из суда или

арбитражного суда судебного акта о принятии к производству искового заявления,

содержащего требования, предъявленные к юридическому лицу, находящемуся в

процессе ликвидации, предоставление государственной услуги при государственной

регистрации юридического лица в связи с его ликвидацией приостанавливается до

момента поступления в инспекцию решения (иного судебного акта, которым

завершается производство по делу) по такому исковому заявлению.

Что такое ликвидационный баланс и зачем он нужен

Ликвидационный баланс – это бухгалтерский баланс, который составляется в процессе ликвидации организации с целью определения фактического имущественного состояния дел ликвидируемого предприятия.

Ликвидация организации осуществляется с проведением обязательных этапов. В состав ликвидационных мероприятий проводятся:

- Созыв общего собрания учредителей для принятия решения о начале процедуры;

- Выбор состава ликвидационной комиссии и ликвидатора;

- Уведомление регистрационного органа ИНФС. Документ формы Р15001 представляется в течение трех рабочих дней после принятия учредителям решения о ликвидации. Бланк заверяется нотариально;

- Уведомление кредиторов в официальном Вестнике и по адресу месторасположения;

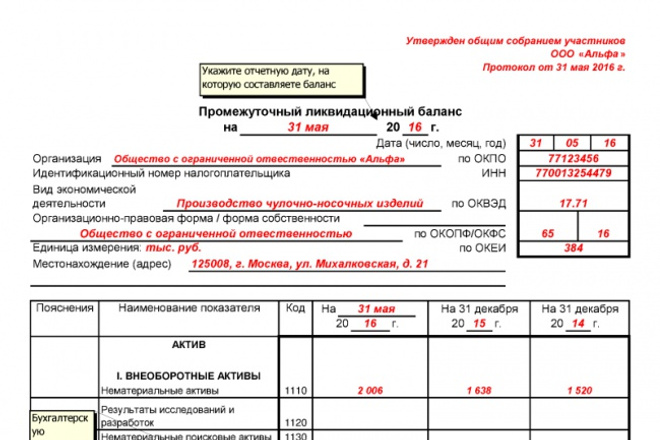

- Формирование промежуточного ликвидационного баланса.

Решения принимаемыми учредителями, фиксируют в протоколах. Единственный участник общества издает решение, принятое единолично, а право подписи баланса имеется у председателя ликвидационной комиссии.

Единственный участник общества издает решение, принятое единолично, а право подписи баланса имеется у председателя ликвидационной комиссии.

По истечение двух месяцев после официальной публикации о начале ликвидации составляется промежуточная форма. Составление промежуточного баланса осуществляется после уведомления кредиторов о предстоящей ликвидации общества и окончания срока предъявления финансовых претензий к организации.

Промежуточный баланс составляет ликвидационная комиссия, в обязанность которой входит проведение инвентаризации, подготовка документов и оформление данных отчетности.

При формировании показателей используют правила ведения бухгалтерского учета, применимые для этого этапа ликвидации. В процессе подготовки данных производятся данные:

- Внесение корректировки в учетную запись;

- Списание НМА, не способных приносить доход;

- Изменение критериев классификации долгосрочной и краткосрочной задолженности.

При ликвидации до двенадцати месяцев осуществляется перевод долгосрочной в краткосрочную задолженность.

При ликвидации до двенадцати месяцев осуществляется перевод долгосрочной в краткосрочную задолженность.

Для уведомлений ИФНС на стадии ликвидации используют уведомление по форме Р15001. Данный документ предоставляется после принятия решения о закрытии предприятия и при сдаче промежуточного баланса. Предприятие предоставляет промежуточную отчетность на регистрацию одновременно с уведомлением по форме Р15001.в момент предоставления уведомления не должно быть проверок, судебных дел, по которым не принято решений.

Все подписи заявителей на уведомлениях, предоставляемых в ИФНС в период ликвидации, заверяются нотариусом.

Организации, являющиеся малыми предприятиями, имеют право вести бухгалтерский учет в сокращенном виде (например, УСН). Если организация, применяющее упрощенную систему налогообложения, и не относится к категории малой, то отчетность предоставляется в полном объеме.

Необходимо отметить, что нулевая промежуточная отчетность без наличия показателей не может быть составлена. Даже при отсутствии деятельности в балансе должен быть указан уставный капитал, сформированный при регистрации. При отсутствии денежных средств или имущества одновременно указывается убыток.

Даже при отсутствии деятельности в балансе должен быть указан уставный капитал, сформированный при регистрации. При отсутствии денежных средств или имущества одновременно указывается убыток.

Нулевая отчетность составляется только на заключительном этапе в форме окончательного ликвидационного баланса. На основании промежуточного баланса применятся решение о проведении внеплановой выездной комиссии. При отсутствии ведения деятельности в течение трех лет и отсутствии активов проверка может не назначаться или проводится в ускоренном порядке с закрытием проверки справкой.

Смотрите также: помощь в банкротстве физического лица или ИП в Москве. Официально, законно, по договору. Защитим от коллекторов, снимем аресты на имущество, защитим имущество и снимем запрет на выезд. Бесплатная консультация доступна по ссылке – оформление банкротства.

Ликвидация юридического лица в 2022 году: основные способы и этапы

Содержание:

- Основные способы ликвидации юридического лица в 2022 году

- Ликвидация юридического лица в 2022 году: основные этапы его деятельности фигурирует в государственном реестре.

Процедура ликвидации сложна и длительна, и при несоблюдении норм закона ликвидировать бизнес не удастся.

Процедура ликвидации сложна и длительна, и при несоблюдении норм закона ликвидировать бизнес не удастся.Причин для ликвидации компании может быть несколько: решение собственников бизнеса или решение суда.

Основные способы ликвидации предприятия в 2022 году

Законодательством предусмотрено два вида ликвидации предприятий: добровольная и принудительная.

В случае добровольной ликвидации достаточно решения собственников компании о закрытии бизнеса.

Обязательный вариант предусматривает решение суда. Это возможно, если компания занимается запрещенной деятельностью, работает без лицензии или разрешений. Заинтересованные лица или представители органов власти могут обратиться в суд с претензией.

Ликвидация общества в 2022 году: основные этапы

1. Принятие решения о закрытии предприятия и назначение ликвидатора

Первый этап — решение о закрытии общества общим собранием участников, где ликвидатор или назначается ликвидационная комиссия.

В решении должны быть указаны сроки ликвидации.

В решении должны быть указаны сроки ликвидации.2. Уведомление налоговой службы

Подготовка уведомлений о начале процедуры. В налоговую инспекцию представляется форма определенного образца, которая должна содержать:

- дата принятия решения о ликвидации.

- данные ликвидатора.

Далее налоговый орган проверяет представленные документы, также запрашивает данные о задолженности перед бюджетом из пенсионного фонда и ФСС. Через пять дней налоговая служба вносит запись в ЕГРЮЛ о начале ликвидации компании.

После получения положительного решения налоговой службы необходимо опубликовать сообщение о начале ликвидации в печатном издании. Таким образом, кредиторы узнают о начале ликвидации компании.

3. Уведомление кредиторов

Каждый кредитор должен быть письменно проинформирован о начале ликвидации компании. В уведомлении указывается порядок предъявления претензий: адрес корреспонденции, прилагаемые документы и т.

п. Срок предъявления претензий не может быть менее 60 дней.

п. Срок предъявления претензий не может быть менее 60 дней.4. Уведомление работников

После принятия решения работники также должны быть уведомлены о начале ликвидации компании. В случае дальнейшего увольнения уведомление должно быть вручено работнику не позднее, чем за 2 месяца до даты увольнения (возможно увольнение без соблюдения сроков предварительного предупреждения, с согласия работника).

Закон также гарантирует работникам выплату в день увольнения выходного пособия в размере до двух 2 окладов (а в случае дальнейшего выхода работника на биржу труда – до 3 окладов) на период дальнейшего трудоустройства, а также компенсация за неиспользованный отпуск.

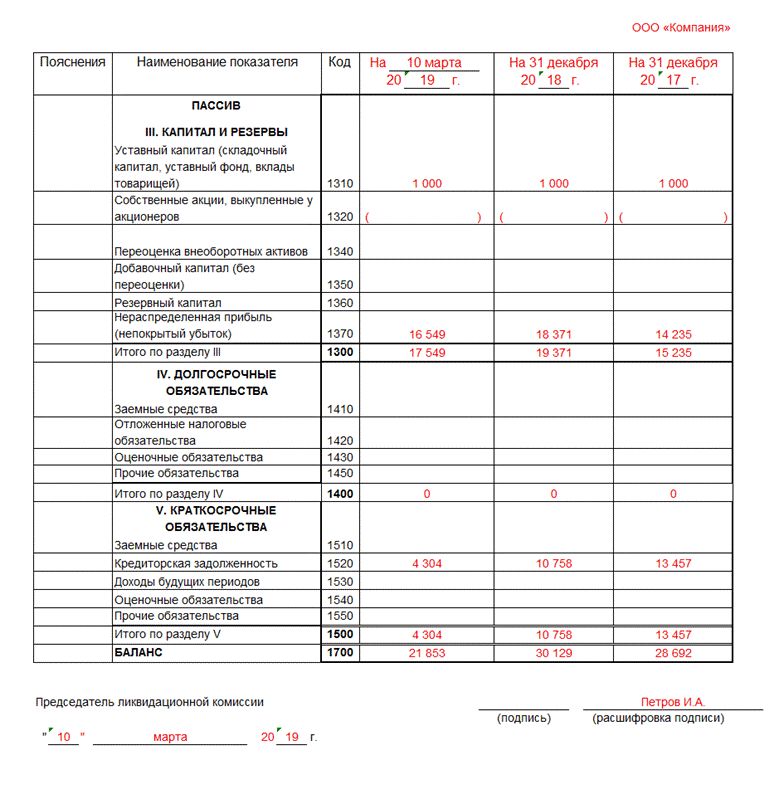

5. Составление промежуточного баланса

После получения требований кредиторов составляется промежуточный баланс.

Промежуточный баланс должен включать информацию об имуществе компании и сумме предъявленных требований. Промежуточный баланс утверждается решением общего собрания участников, также заполняется форма определенного образца с последующим нотариальным заверением.

6. Расчеты по долгам

После составления промежуточного баланса производится расчет с кредиторами. Расчеты с кредиторами производятся в порядке очередности, предусмотренной статьей 64 Гражданского кодекса Российской Федерации.

Если активов общества недостаточно для удовлетворения требований всех кредиторов, то ликвидировать общество можно только в порядке банкротства.

7. Составление окончательного баланса и распределение активов

Завершающим этапом является составление ликвидационного баланса, который содержит данные обо всех оставшихся активах компании. Баланс утверждается решением общего собрания участников.

8. Окончательная подача пакета документов в налоговый орган

Ликвидация компании в 2022 году завершается подачей в налоговый орган:

- ликвидационный баланс.

- протокол об утверждении ликвидационного баланса.

- квитанция об оплате государственной пошлины.

Далее налоговый орган утверждает ликвидационный баланс и принимает положительное решение о ликвидации общества.

После этого оставшееся имущество и средства распределяются между учредителями пропорционально их долям в уставном капитале.

VALEN имеет большой опыт ликвидации бизнеса. Предлагаем комплексное сопровождение процесса ликвидации компании; составим бухгалтерские документы и подадим их в налоговый орган. Для консультации оставьте заявку на сайте или закажите звонок.

Упрощенная ликвидация | ASIC

Информация в этих часто задаваемых вопросах является сводной и содержит базовую информацию об упрощенном процессе ликвидации. Он не охватывает все соответствующие законы, касающиеся этой темы, и не может заменить профессиональную консультацию.

Следует также отметить, что, поскольку в этих часто задаваемых вопросах по возможности не используются юридические формулировки, они могут содержать некоторые общие положения о применении закона.

Некоторые положения упомянутого закона имеют исключения или важные оговорки. В большинстве случаев при определении применимости закона к вам следует принимать во внимание ваши обстоятельства.

Некоторые положения упомянутого закона имеют исключения или важные оговорки. В большинстве случаев при определении применимости закона к вам следует принимать во внимание ваши обстоятельства.Если вам нужна помощь в понимании упрощенного процесса ликвидации, вам следует подумать о привлечении консультанта с соответствующей квалификацией, например, финансового консультанта, бухгалтера, юриста или зарегистрированного ликвидатора.

1. Обзор упрощенной ликвидации

Что такое упрощенная ликвидация?

Каковы критерии приемлемости упрощенного процесса ликвидации?

2. Упрощенный процесс ликвидации для добровольной ликвидации кредиторов

Может ли ликвидатор принять упрощенный процесс ликвидации для добровольной ликвидации кредиторов?

Когда ликвидатор должен прекратить следовать упрощенному процессу ликвидации?

Чем упрощенный процесс ликвидации отличается от полной добровольной ликвидации кредиторов?

1.

Обзор упрощенной ликвидации

Обзор упрощенной ликвидацииЧто такое упрощенная ликвидация?

Упрощенный процесс ликвидации — это упрощенная процедура добровольной ликвидации кредиторами компаний с обязательствами менее 1 миллиона долларов.

Применяется только к добровольной ликвидации кредиторами компании, когда событие, инициирующее начало ликвидации, происходит 1 января 2021 года или после этой даты.

Каковы критерии приемлемости для упрощенного процесса ликвидации?

Чтобы иметь право на упрощенный процесс ликвидации:

- компания должна находиться в процессе добровольной ликвидации кредиторами, если событие, которое инициирует начало ликвидации, происходит 1 января 2021 года или после этой даты

- обязательства компании на день первого назначения ликвидатора при добровольной ликвидации кредиторами не должны превышать 1 млн долларов США

- компания не сможет полностью погасить свои долги в течение 12 месяцев

- директора должны в течение пяти рабочих дней (после дня собрания общества, на котором было принято решение о добровольной ликвидации) предоставить ликвидатору:

- отчет о деятельности компании

- заявление о том, что они считают, что на разумных основаниях компания соответствует критериям приемлемости для упрощенного процесса ликвидации, будет соблюдено

- ни одно лицо, которое является директором компании или которое было директором компании в течение 12 месяцев до даты первого назначения ликвидатора, не было директором другой компании, которая находилась в стадии реструктуризации или подпадала под действие упрощенного ликвидационный процесс в течение предшествующих семи лет

- компания не подвергалась реструктуризации или упрощенной процедуре ликвидации в течение предыдущих семи лет

- компания представила декларации, уведомления, заявления, заявления и другие документы, требуемые в соответствии с Законом об оценке подоходного налога 1997 года .

2. Упрощенный процесс ликвидации при добровольной ликвидации кредиторов

Может ли ликвидатор принять упрощенную процедуру ликвидации при добровольной ликвидации кредиторов?

Ликвидатор при добровольной ликвидации кредиторов может принять упрощенный процесс ликвидации, если:

- он на разумных основаниях считает, что критерии приемлемости соблюдены

- прошло не более 20 рабочих дней с момента первого назначения ликвидатора при добровольной ликвидации кредиторами

- ликвидатор направил каждому участнику и кредитору не менее чем за 10 рабочих дней до принятия упрощенного процесса ликвидации письменное уведомление о:

- заявление о том, что они на разумных основаниях полагают, что будут соблюдены критерии приемлемости для упрощенного процесса ликвидации

- схема упрощенного процесса ликвидации

- заявление о том, что они не примут упрощенный процесс ликвидации, если не менее 25% от стоимости кредиторов укажут кредитору в письменной форме не применять упрощенный процесс ликвидации

- предписанная информация, если таковая имеется, о том, как кредитор может дать письменное указание не применять упрощенный процесс ликвидации.

Ликвидатор не должен применять упрощенный процесс ликвидации, если до того, как ликвидатор примет упрощенный процесс ликвидации, более 25% кредиторов по стоимости представят ликвидатору письменное заявление с просьбой к ликвидатору не следовать упрощенному процессу ликвидации.

Когда ликвидатор должен прекратить следовать упрощенному процессу ликвидации?

Ликвидатор должен прекратить следовать упрощенному процессу ликвидации, если:

- критерии приемлемости для упрощенного процесса ликвидации более не выполняются

- ликвидатор на разумных основаниях полагает, что компания или директор компании участвовали в действиях, связанных с мошенничеством или нечестностью, и что это поведение оказало или может оказать существенное неблагоприятное воздействие на интересы кредиторов в целом. или класса кредиторов в целом.

Чем упрощенный процесс ликвидации отличается от полной добровольной ликвидации кредиторами?

Собрания кредиторов не проводятся при упрощенной ликвидации.

Вопросы, определенные кредиторами, решаются без собрания посредством «процесса предложения без собрания».

Вопросы, определенные кредиторами, решаются без собрания посредством «процесса предложения без собрания».Также кредиторы не могут создавать ревизионную комиссию.

Ликвидатор в рамках упрощенной ликвидации должен отчитаться перед кредиторами в течение трех месяцев после назначения ликвидатора примерно:

- любая работа, выполненная до настоящего времени ликвидатором

- мнение ликвидатора о том, когда ликвидация может быть завершена

- вероятность выплаты дивидендов кредиторам.

Иных обязательных отчетов перед кредиторами нет.

Кредиторы, участвующие в упрощенном процессе ликвидации, могут в разумных пределах запрашивать информацию у ликвидатора.

При наличии средств для выплаты дивидендов кредиторам ликвидатор может произвести только одну выплату дивидендов. Скорее всего, это будет ближе к концу срока правления, и нет возможности произвести промежуточное распределение дивидендов.

Ликвидатор в рамках упрощенного процесса ликвидации обязан сообщить ASIC о предполагаемом неправомерном поведении, если:

- по мнению ликвидатора, существуют разумные основания полагать, что поведение представляет собой правонарушение в соответствии с законодательством Содружества или штата или территории в отношении компании могло произойти

- , что поведение оказывает или может оказать существенное неблагоприятное воздействие на интересы кредиторов в целом или класса кредиторов в целом.

Об авторе