Промежуточный ликвидационный баланс на какую дату составляется: На какую дату составляется промежуточный ликвидационный баланс \ Акты, образцы, формы, договоры \ КонсультантПлюс

На какую дату составляется промежуточный ликвидационный баланс \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- На какую дату составляется промежуточный ликвидационный баланс

Подборка наиболее важных документов по запросу На какую дату составляется промежуточный ликвидационный баланс (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- ООО:

- Арест доли в ООО

- Аудит ООО

- Аффилированные лица ООО

- Банкротство ООО

- Бенефициарный владелец ООО

- Ещё…

- Акционерное общество:

- Акционер

- Акционерное общество

- Акционерное соглашение

- Акционерное соглашение образец

- Акционерные общества с государственным участием

- Ещё…

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Постановление Седьмого арбитражного апелляционного суда от 21. 02.2022 N 07АП-11902/2021 по делу N А02-1425/2021

02.2022 N 07АП-11902/2021 по делу N А02-1425/2021

Требование: О признании незаконными действий налогового органа по внесению в ЕГРЮЛ записи государственной регистрации прекращения деятельности ООО в связи с ликвидацией, об обязании устранить допущенные нарушения прав и законных интересов заявителя.

Решение: Требование удовлетворено.Таким образом, Семин И.А., являясь ликвидатором ООО «Сибконтракт», на дату составления промежуточного и ликвидационного баланса, обладал информацией о неисполненных перед ООО «Централь» обязательствах, а также о возбуждении производства по делу о банкротстве в отношении ООО «Сибконтракт». Несмотря на это, ликвидатор не уведомил общество о ликвидации должника, промежуточный и ликвидационный балансы общества им составлены в нарушение указанных выше требований закона и без учета задолженности заявителя и, соответственно, не могут являться достоверными.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Постановление Пятнадцатого арбитражного апелляционного суда от 26. 10.2022 N 15АП-16994/2022, 15АП-16995/2022, 15АП-3870/2020 по делу N А32-55612/2020

10.2022 N 15АП-16994/2022, 15АП-16995/2022, 15АП-3870/2020 по делу N А32-55612/2020

Требование: О привлечении бывшего директора и участника общества к субсидиарной ответственности по долгам.

Решение: Требование удовлетворено в части.Суд первой инстанции обоснованно принял внимание на то, что между датой принятия решения о ликвидации Общества и назначении его ликвидатором Ксенофонтова В.В. и датой признания Общества банкротом прошло всего 10 рабочих дней. В течение столь непродолжительного срока у него объективно не было возможности совершить действия, которые причинили бы вред интересам кредиторов Общества. Усматривается, что Ксенофонтов В.В. до 03.09.2019 (дата признания общества банкротом) не успел составить промежуточный ликвидационный или ликвидационный баланс Общества. Поскольку в деле не имеется доказательств, свидетельствующих о причинении действиями Ксенофонтова В.В. вреда, оснований для удовлетворения требований о привлечении его к субсидиарной ответственности не имеется.

ФНС России от 31.12.2020 N КВ-4-14/22005

Поскольку ликвидатору, как на дату утверждения промежуточного баланса, так и на дату составления ликвидационного баланса было известно о наличии у ООО «Б.» задолженности перед обществом, представленные ликвидатором в регистрирующий орган промежуточный и ликвидационный балансы нельзя признать балансами, которые содержали достоверные сведения в отношении действительного имущественного положения ликвидируемого юридического лица. Промежуточный ликвидационный баланс составлен, утвержден и представлен в инспекцию 14.09.2018, то есть ранее срока вступления в законную силу решения по делу N А34-6574/2018.

Федеральный закон от 26.12.1995 N 208-ФЗ

(ред. от 07.10.2022, с изм. от 19.12.2022)

«Об акционерных обществах»

(с изм. и доп., вступ. в силу с 01.01.2023)6. Выплаты кредиторам ликвидируемого общества денежных сумм производятся ликвидационной комиссией в порядке очередности, установленной Гражданским кодексом Российской Федерации, в соответствии с промежуточным ликвидационным балансом, начиная со дня его утверждения, за исключением кредиторов пятой очереди, выплаты которым производятся по истечении месяца с даты утверждения промежуточного ликвидационного баланса.

и доп., вступ. в силу с 01.01.2023)6. Выплаты кредиторам ликвидируемого общества денежных сумм производятся ликвидационной комиссией в порядке очередности, установленной Гражданским кодексом Российской Федерации, в соответствии с промежуточным ликвидационным балансом, начиная со дня его утверждения, за исключением кредиторов пятой очереди, выплаты которым производятся по истечении месяца с даты утверждения промежуточного ликвидационного баланса.

Как подготовить промежуточный баланс? — СОВЕТ ЮРИСТОВ

Составление промежуточного баланса является обязательным при ликвидации предприятия. Кто составляет этот документ, и какую роль он играет, если принято решение прекратить деятельность юридического лица.

ПОНЯТИЕ

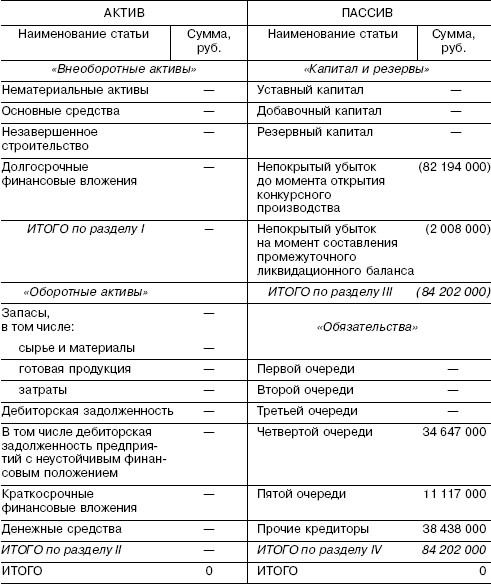

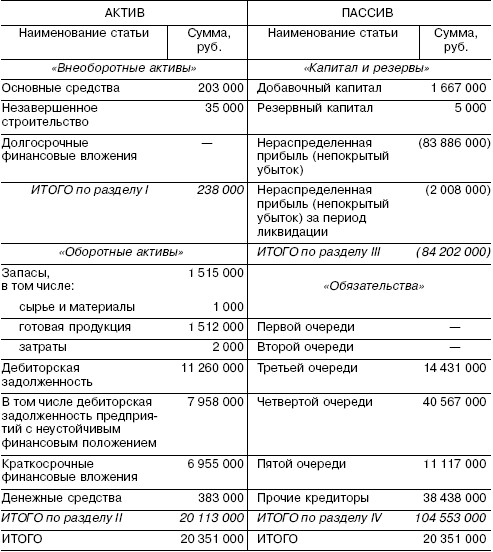

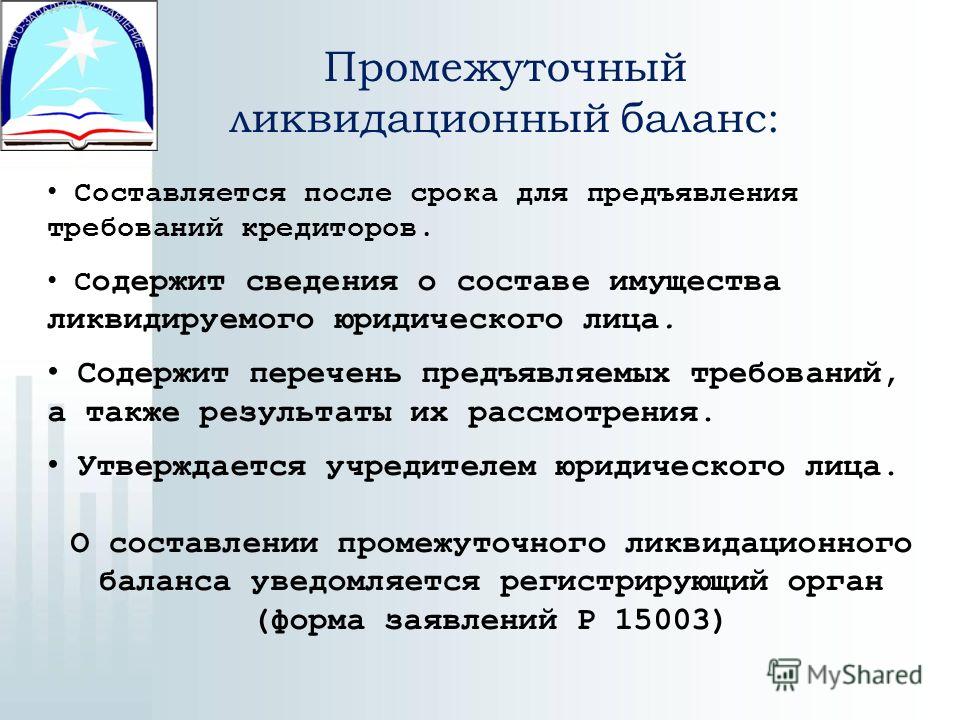

Промежуточный ликвидационный баланс – это финансовый документ, который отражает реальное финансовое состояние организации на дату прекращения предъявления требований от кредиторов. В этом документе отражаются рассмотренные учредителями и принятые к удовлетворению требования от кредиторов. Также здесь даётся реальная информация о наличии собственного имущества у ООО на эту дату. Ликвидация – это фактическое прекращение деятельности юридического лица или индивидуального предпринимателя по решению учредителей или суда.

Также здесь даётся реальная информация о наличии собственного имущества у ООО на эту дату. Ликвидация – это фактическое прекращение деятельности юридического лица или индивидуального предпринимателя по решению учредителей или суда.

ЗАКОНОДАТЕЛЬСТВО

Ликвидация предприятия происходит: по нормам Федерального закона 08. 08. 2001 года «О государственной регистрации юридических лиц и ИП» № 129-ФЗ; и по нормам Федерального закона «О несостоятельности» от 26. 10. 2002 года № 127-ФЗ. В зависимости от того, предприятие какой формы собственности ликвидируется, необходимо руководствоваться нормами «узких» законов. Таких как: Федеральный закон «Об обществах с ограниченной ответственностью» от 08. 02. 1998 года № 14-ФЗ; Федеральный закон РФ от 15. 04. 1998 года «О садоводческих, огороднических и дачных некоммерческих объединениях граждан» № 66-ФЗ – если речь идёт о прекращении деятельности садового товарищества; Федеральный закон «О некоммерческих организациях» от 12. 01. 1996 года № 7-ФЗ; Федеральный закон РФ от 03.

В КАКИХ СЛУЧАЯХ СОСТАВЛЯЕТСЯ

Составлять промежуточный ликвидационный баланс нужно обязательно при ликвидации фирмы. Ликвидация может быть добровольной, то есть по решению учредителей, или принудительной, то есть по решению суда. В любом случае, составлять документ необходимо. Делает это бухгалтер, который занимался составлением годового баланса при работе предприятия. Как правило, это заместитель главного бухгалтера или он сам. Если таких сотрудников на фирме нет, то составить его может учредитель, собственник или другой сотрудник, отвечающий за финансовое состояние фирмы. Если предприятие закрывается в добровольном порядке, то этот баланс утверждается ликвидационной комиссией. Если же в принудительном – то конкурсным управляющим.

Если предприятие закрывается в добровольном порядке, то этот баланс утверждается ликвидационной комиссией. Если же в принудительном – то конкурсным управляющим.

ОТВЕТСТВЕННЫЕ ЛИЦА

На каждом этапе ликвидации есть свои ответственные лица. За составление промежуточного ликвидационного баланса отвечает ликвидационная комиссия. После того как этот документ будет составлен, его утверждают члены комиссии. Затем его нужно сдать на утверждение в ФНС. За сдачу документа ответственны сами участники или учредители ликвидируемого предприятия.

КАК СОСТАВИТЬ

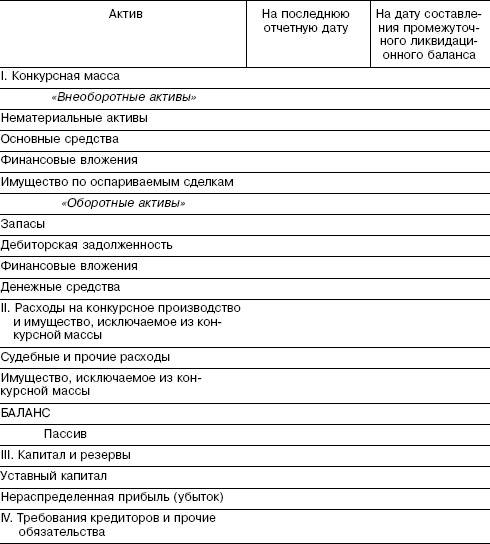

В документе отражаются следующие сведения: о каждом здании и сооружении; о машинах и других основных средствах; об объектах незавершённого строительства; о долгосрочных финансовых вложениях; о нематериальных активах; о запасах, затратах; о наличных денежных средствах и других финансовых активов; полный перечень требований, которые предъявляют кредиторы с подробной «разбивкой» по каждому конкретному кредитору. Обязательно должна быть проведена оценка собственного имущества ликвидируемого предприятия. Делать эту оценку должны независимые эксперты. Её результаты могут быть приложены к документам, которые сдаются в налоговую.

Делать эту оценку должны независимые эксперты. Её результаты могут быть приложены к документам, которые сдаются в налоговую.

ОБРАЗЕЦ ПРОМЕЖУТОЧНОГО БАЛАНСА ПРИ ЛИКВИДАЦИИ ООО

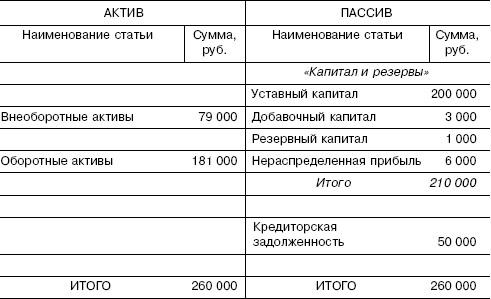

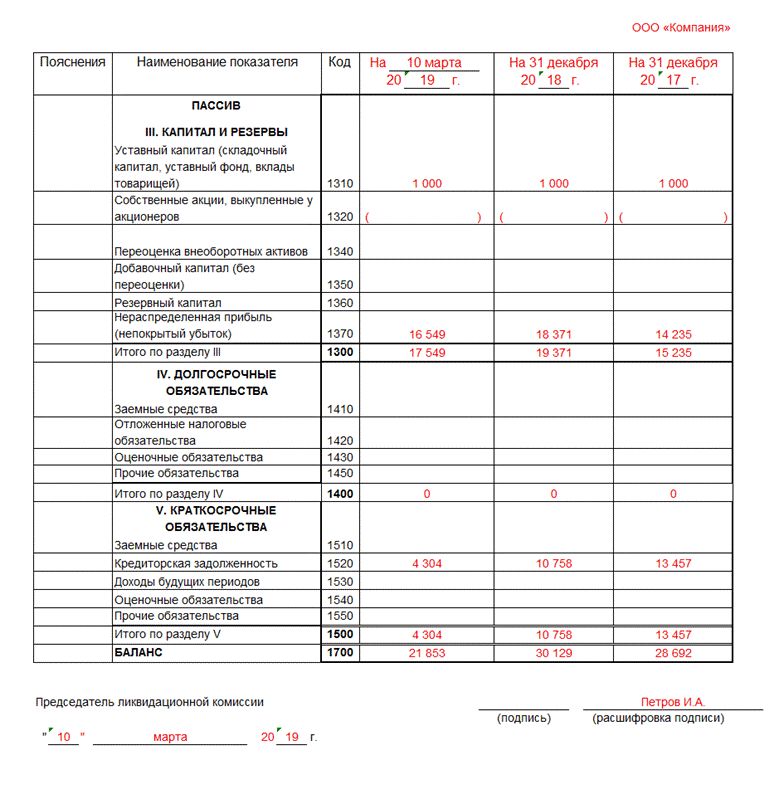

Промежуточный бухгалтерский баланс представляет собой таблицу, состоящую из актива и пассива, а также столбцов для указания денежного выражения по каждой строке. Актив и пассив, в свою очередь, состоят из строк, где указываются необходимые сведения. Для составления документа используется форма № 101, которая утверждена ЦБ РФ. Допускается её заполнение, как в ручную, так и на компьютере. По каждой строчке указывается её выражение в денежном эквиваленте. Затем по пассиву и активу необходимо подвести итог. Эти суммы должны совпасть. Бланк промежуточного баланса есть в любой бухгалтерской компьютерной программе. Форма промежуточного баланса при ликвидации ООО должна быть письменной и содержать в себе следующую информацию: 1. Перечень собственного оборудования, зданий и сооружений: инвентарный номер; полное наименование объекта; его местонахождение; марка; дата введения в эксплуатацию; процент амортизации; остаточная стоимость.

НЕОБХОДИМЫЕ СВЕДЕНИЯ

В промежуточном ликвидационном балансе должны быть указана следующая информация: Уставный капитал – остаток по счёту 80. Он должен соответствовать сумме, указанной в учредительных документах.

КОГДА СДАЕТСЯ И ЗА КАКОЙ ПЕРИОД СОСТАВЛЯЕТСЯ

Кредиторы могут предъявить свои требования о погашении задолженности в течение 2-ух месяцев с момента публикации сведений в СМИ. Заявка на публикацию подаётся в ближайшую среду после принятия учредителями решения о ликвидации. Если она будет подана до 14 часов, то объявление выйдет в публикацию в следующем номере журнала «Вестник государственной регистрации». Если же будет подана после 14 часов, то информация будет опубликована через 1 номер. Такие сроки предусматриваются законом. В течение 3-ёх дней после утверждения баланса ликвидационной комиссией, его необходимо сдать для утверждения в ФНС. Баланс может составлять несколько раз. Это происходит тогда, когда выездная проверка обнаруживает несоответствия, или кредиторы предъявляют требования, спустя 2 месяца, но суд признаёт их актуальными.

УВЕДОМЛЕНИЕ О СОСТАВЛЕНИИ

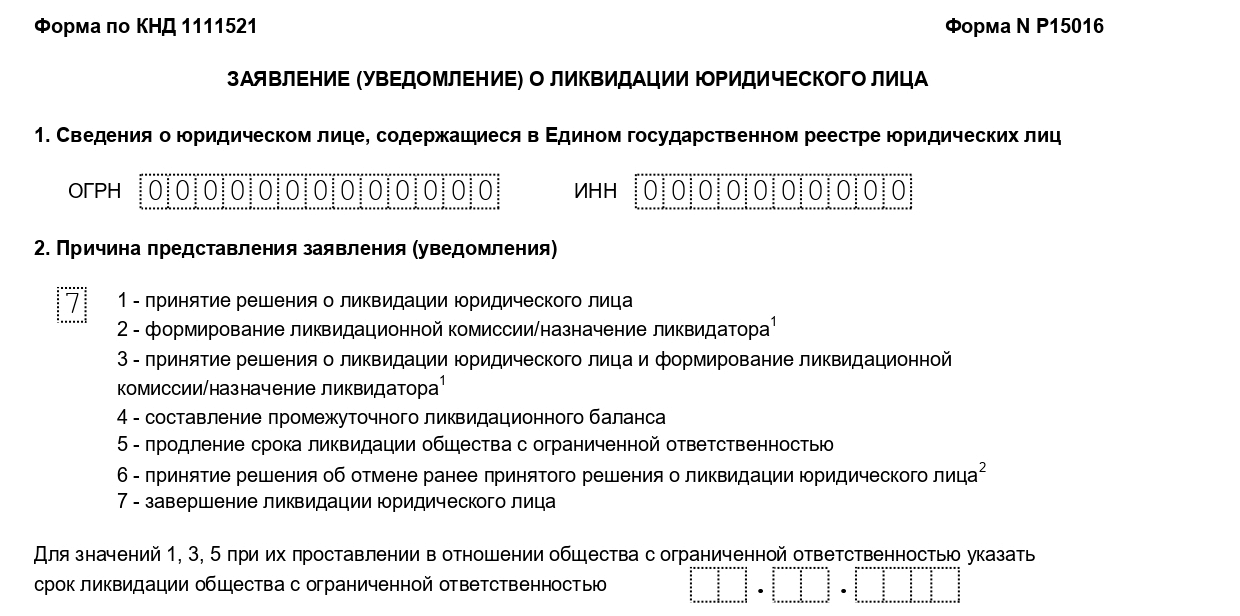

Как только ликвидационная комиссия утвердит промежуточный ликвидационный баланс, в налоговую инспекцию необходимо послать уведомление по форме Р15001. Оно должно быть заверено нотариусом. Кроме уведомления, необходимо представить также сам баланс. Налоговики могут также потребовать протокол или решение собрания учредителей об утверждении баланса. Необходимо быть готовым к тому, что налоговики «затеют» выездную проверку. Необходимо подготовить следующие документы: копии учредительных; первичные бухгалтерские; приказы; всю отчётность с последнего дня проверки.

Оно должно быть заверено нотариусом. Кроме уведомления, необходимо представить также сам баланс. Налоговики могут также потребовать протокол или решение собрания учредителей об утверждении баланса. Необходимо быть готовым к тому, что налоговики «затеют» выездную проверку. Необходимо подготовить следующие документы: копии учредительных; первичные бухгалтерские; приказы; всю отчётность с последнего дня проверки.

ПРЕДОСТАВЛЕНИЕ ПЛБ В ФЕДЕРАЛЬНУЮ НАЛОГОВУЮ СЛУЖБУ

Промежуточный ликвидационный баланс необходимо сдать на утверждение в ФНС. Для этого к нему необходимо приложить следующие документы: сам баланс; копию публикации в «Вестнике государственной регистрации»; акт оценки имущества ликвидируемого предприятия, которое принадлежит ему на праве собственности; если некоторые требования кредиторов подлежат удовлетворению в судебном порядке, то необходимо приложить копии решений суда; уведомление по форме Р15003, которое заверено нотариусом; протокол собрания учредителей или участников, на котором был утверждён баланс. Для «ускорения» процесса утверждения баланса налоговиками, не запрещено законом приложить ко всем документам ещё и пояснительную записку, в которой бухгалтер может дать подробные комментарии по каждой статье баланса.

Для «ускорения» процесса утверждения баланса налоговиками, не запрещено законом приложить ко всем документам ещё и пояснительную записку, в которой бухгалтер может дать подробные комментарии по каждой статье баланса.

ДО КАКОГО ЧИСЛА ДОЛЖЕН БЫТЬ ПРЕДСТАВЛЕН

Промежуточный баланс должен быть представлен в налоговую службу в течение 3-ёх дней после утверждения его ликвидационной комиссией. Например, решение о ликвидации было принято 05 сентября. Сначала Дата выхода публикации в СМИ – 20 сентября. Промежуточный баланс составляется на 20 ноября. Он должен быть утверждён на собрании участников или учредителей не позднее 24 ноября, а представлен в налоговую – не позднее 28 ноября. То есть дата протокола утверждения промежуточного баланса при ликвидации ООО – 24 ноября. День проведения собрания и день утверждения не засчитываются.

ЗАКЛЮЧЕНИЕ

Промежуточный баланс – это важный документ при ликвидации. Он может составляться несколько раз, и каждый раз его утверждать сначала на собрании, а затем в налоговой.![]() Чтобы этого не произошло, можно обратиться к юридическим и бухгалтерским компаниям, которые оказывают услуги по сопровождению ликвидации. Тогда все издержки, которые могу возникнуть в процессе, можно предъявить им.

Чтобы этого не произошло, можно обратиться к юридическим и бухгалтерским компаниям, которые оказывают услуги по сопровождению ликвидации. Тогда все издержки, которые могу возникнуть в процессе, можно предъявить им.

Насколько публикация полезна?

Нажмите на звезду, чтобы оценить!

Средняя оценка 0 / 5. Количество оценок: 0

Оценок пока нет. Поставьте оценку первым.

Сожалеем, что вы поставили низкую оценку!

Позвольте нам стать лучше!

Расскажите, как нам стать лучше?

Юридические услуги:

Бухгалтерский учет при ликвидации компании

Стоимость услуг:

от 1000 долларов США

Ликвидация компании

На основании 200 отзывов в Google

Отзывы наших клиентов

Генеральный директор Скибинский В., Yokogawa Electric Ukraine Ltd.

Yokogawa Electric Ukraine Ltd. рекомендует Владимира Гурлова и его команду юристов как надежного юридического партнера и советника для иностранного бизнеса в Украине…

рекомендует Владимира Гурлова и его команду юристов как надежного юридического партнера и советника для иностранного бизнеса в Украине…

Президент Тедеев Е.С., Ассоциация борьбы Украины

Украинская борцовская ассоциация выражает искреннюю признательность коллективу Юридической фирмы «Правовая помощь» за взаимовыгодное сотрудничество.

Генеральный директор Сташкевич И.Ю., ООО «Торговая компания «Рудь»

Хотим отметить, что юридическая компания «Правовая помощь» стала надежным партнером по оказанию юридических услуг и можем рекомендовать ее как команду квалифицированных специалистов, с которыми легко и приятно иметь дело.

Червонюк Л., ООО «Виталюкс»

Компания Виталюкс высоко оценивает результаты сотрудничества с Юридической фирмой «Правовая помощь», может характеризовать ее как надежного партнера и на основании личного опыта готова рекомендовать ее заинтересованным лицам. ..

..

Партнер, Лысенко Денис Юрьевич, Василь Кисиль и Партнеры

…выражаем уважение и благодарность за плодотворное сотрудничество.

… наша работа над совместными проектами убедила нас в высоком уровне Вашего профессионализма

Главный офтальмолог Украины Оксана Витовская, Всеукраинский союз офтальмологов

Выражаем искреннюю благодарность коллективу Юридической фирмы «Правовая помощь» и лично Владимиру Гурлову за профессионализм и целеустремленность в работе.

Генеральный директор И.Логвиненко, Bravo Airways

Компания Bravo Airways выражает благодарность юридической фирме «Правовая помощь» за качественное и своевременное оказание юридических услуг.

Г. Зейнеп Кучук, SANOVEL ILAC SAN. ве ТИЦ. КАК.

Помогли с ликвидацией иностранного представительства в Украине

Процедура ликвидации компании может быть достаточно стрессовой для бухгалтера и собственника бизнеса, если компания вела активную хозяйственную деятельность, имеет штат сотрудников, а имущество находится на балансе. Но если мы разделим процесс ликвидации на блоки с точки зрения бухгалтерского учета, разберемся, как их правильно оформить и отразить в бухгалтерском учете компании, то проблем в процедуре ликвидации не возникнет.

Но если мы разделим процесс ликвидации на блоки с точки зрения бухгалтерского учета, разберемся, как их правильно оформить и отразить в бухгалтерском учете компании, то проблем в процедуре ликвидации не возникнет.

Итак, после принятия собственником решения о ликвидации, составления соответствующего протокола и внесения записи в ЕГРЮЛ о принятии решения о прекращении деятельности юридического лица, начинает свою работу ликвидационная комиссия (ЛК).

Однако важно отметить, что даже если председателем ликвидационной комиссии является директор компании, ему необходимо повторное получение электронной цифровой подписи со статусом ликвидатора для электронного документооборота или подачи отчетности.

ЛК работает в определенной последовательности, но некоторые действия выполняются одновременно.

Блок 1. Сотрудники.

Все работники компании, в том числе находящиеся в декретном отпуске, должны быть предупреждены в письменной форме о предстоящем увольнении (согласно п. 1 ст. 40 ТК РФ) не позднее, чем за 2 месяца до даты увольнения. До даты увольнения все работники продолжают работать и получать заработную плату.

1 ст. 40 ТК РФ) не позднее, чем за 2 месяца до даты увольнения. До даты увольнения все работники продолжают работать и получать заработную плату.

В этот же срок за 2 месяца до даты увольнения необходимо уведомить Государственную службу занятости по месту регистрации юридического лица, подав форму № 4-ПН «Сведения о планируемых массовых увольнениях работников». Игнорирование этого требования, например, будет стоить 26000 грн. в 2022 году.

Когда все оповещены, и работники, и служба занятости, пора готовиться к окончательному расчету с работниками в связи с увольнением. То есть привести в порядок личные дела и произвести предварительные расчеты:

- выходного пособия;

- компенсация за неиспользованный отпуск;

- налогов.

Возможно, суммы будут внушительными, и в целях экономии можно предложить сотрудникам уйти в отпуск. Конечно — по договоренности и желательно под наблюдением юриста.

Компенсация за неиспользованный отпуск облагается налогом так же, как и обычная заработная плата — НДФЛ, ЕСН, военным налогом. Выходное пособие, обычно в размере среднемесячного заработка, облагается только НДФЛ и военным налогом.

Выходное пособие, обычно в размере среднемесячного заработка, облагается только НДФЛ и военным налогом.

На данном этапе необходимо подумать о трудоустройстве льготных категорий работников – беременных женщин, матерей-одиночек и др.

При наступлении даты увольнения работников ликвидатор должен издать приказ, который должен подписать каждый работник и получить копию. Трудовая книжка, а также окончательные расчеты должны быть сделаны в тот же день.

Казалось бы, все просто, но момент прекращения трудовых отношений чаще всего является предметом жалоб и обращений в суд.

Вам также может понравиться : Замена директора ООО с задолженностью

Блок 2: Полная инвентаризация и оценка имущества при ликвидации ООО

На основании приказа в ЛК проводится полная инвентаризация имущества и обязательств . Процедура ее идентична ежегодной инвентаризации. Результат будет следующим:

- инвентарные листы;

- актов инвентаризации расчетов с дебиторами и кредиторами;

- балансов.

На данном этапе необходимо произвести оценку имущества, а именно привести его в соответствие с реальной стоимостью актива. Например, по балансу стоимость компьютерной техники составляет 10 000 грн, а продать ее можно за 18 000 грн. Оценка может быть проведена ликвидационной комиссией, если у общества нет государственной доли имущества. На основании Закона об оценке данные должны быть внесены в бухгалтерский учет юридического лица, что увеличивает стоимость активов.

На основании данных инвентаризации необходимо востребовать дебиторскую задолженность, уведомив об этом контрагентов в письменной форме. Полученные деньги пойдут на погашение обязательств перед работниками и кредиторами.

После утверждения результатов инвентаризации юридическое лицо закрывает все свои банковские счета, кроме одного, который будет использоваться для погашения обязательств.

Вам также может понравиться : Альтернатива Ликвидация ООО в Украине

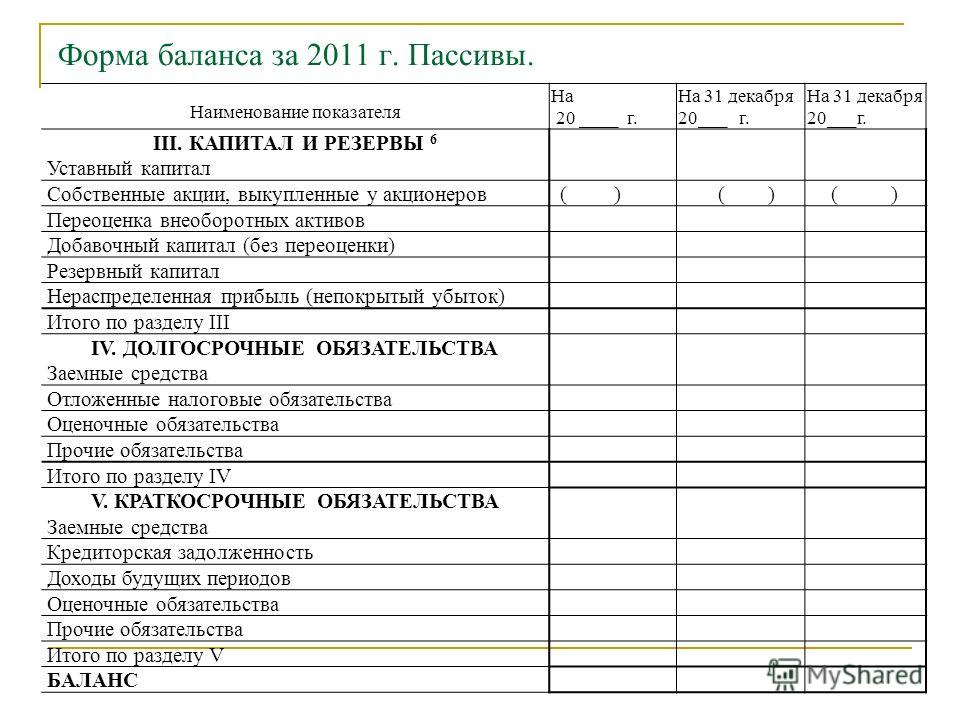

Блок 3: Ликвидационные балансы

Должно быть не менее двух:

- промежуточный ликвидационный баланс;

- ликвидационный (нулевой) баланс.

Бухгалтерский баланс представляет собой обычный для юридического лица комплект бухгалтерской отчетности, т.е. отличающийся от обычного только датой.

По результатам инвентаризации с учетом оценки имущества, после окончания срока предъявления требований кредиторами, необходимо составить промежуточный ликвидационный баланс, то есть до начала расчетов.

На этом этапе вы увидите, достаточно ли денег для расчетов и погашения долгов. В случае отсутствия денег юридическое лицо приступает к реализации имущества.

Обратите внимание! В период ликвидации юридическое лицо продолжает вести бухгалтерский учет и уплачивать налоги с реализации своего имущества по общим правилам.

Расчеты с кредиторами должны производиться в определенной последовательности:

- Работники.

- Налоги.

- Прочие контрагенты.

После проведения всех расчетов с кредиторами ликвидационная комиссия составляет ликвидационный баланс для внутреннего пользования. В нем должна содержаться информация об остатках на балансе после расчетов, т.е. на что могут рассчитывать собственники.

В нем должна содержаться информация об остатках на балансе после расчетов, т.е. на что могут рассчитывать собственники.

После расчетов с учредителями ликвидационный баланс будет нулевым, то есть без цифр.

Обратите внимание, что НДФЛ военный налог не удерживается при выплате собственникам, физическим лицам, принадлежащих им акций. Такие лица должны сами отчитываться перед налоговыми органами и платить налоги, если они возникают.

Блок 4: Аудит и отчетность

Взаимоотношения с налоговыми и страховыми фондами в период ликвидации ограничиваются подачей отчетности по аудиту.

Отчетность в налоговый и страховой фонды до даты ликвидации подается в общем порядке. Налоговые органы и органы соцзащиты должны предварительно провести документальную проверку.

Ликвидационные отчеты, т.е. последние отчеты, должны быть поданы в срок, соответствующий дате ликвидации. Формы отчетности зависят от системы налогообложения, используемой юридическим лицом, и уплачиваемых им налогов и сборов.

Крайний срок для подачи таких отчетов по закону является обычным, но на практике лучше подавать ликвидационные отчеты как можно раньше.

Вместе с последними отчетами необходимо представить в налоговые органы ликвидационный (нулевой) баланс. Это является основанием для снятия Вашей регистрации плательщика НДС и выдачи налоговой справки об отсутствии налоговой задолженности.

Такой же ликвидационный (нулевой) баланс представляется в органы статистики.

Подводя итог, следует отметить, что при ликвидации бухгалтерский учет ведется по тем же правилам и нормам, что и в период ликвидации. С той лишь особенностью, что на дату ликвидации все бухгалтерские счета закрываются из-за отсутствия цифр.

Наша команда предлагает слаженную команду бухгалтера и юриста. Это дает вам дополнительную гарантию того, что все будет сделано правильно, в срок и без возражений со стороны налоговых или других контролирующих органов.

Стоимость услуги по ликвидации компании и бухгалтерскому сопровождению процедуры Вы можете узнать здесь .

Вы собираетесь закрыть компанию в Киеве? Не стесняйтесь обращаться к нам. Мы позаботимся о том, чтобы все прошло просто, гладко и с минимальными вашими усилиями.

Дата публикации: 25.05.2022

Мы готовы Вам помочь!

Свяжитесь с нами по почте [email protected] или заполнив форму:AS 2801: Последующие события | ПКАОБ

Поправки: Внесение поправок в выпуски и соответствующие распоряжения SEC об утверждении

Краткое содержание

- .10 Аудиторские процедуры в последующий период

.01 текущее финансовое положение на указанную дату, а также результаты операций и движение денежных средств за период, закончившийся на эту дату. Однако иногда события или операции происходят после отчетной даты, но до выпуска финансовой отчетности, которые оказывают существенное влияние на финансовую отчетность и, следовательно, требуют корректировки или раскрытия информации в отчетности. Эти события в дальнейшем именуются «последующими событиями».

Эти события в дальнейшем именуются «последующими событиями».

Примечание. При проведении комплексного аудита финансовой отчетности и внутреннего контроля за финансовой отчетностью см. пункты .93-.97 AS 2201, Аудит внутреннего контроля за финансовой отчетностью, интегрированный с аудитом финансовой отчетности , которые дают указания в отношении последующих событий в рамках аудита внутреннего контроля за финансовой отчетностью.

.02 Два типа последующих событий требуют рассмотрения руководством и оценки независимым аудитором.

.03 К первому типу относятся те события, которые предоставляют дополнительные доказательства в отношении условий, существовавших на дату составления баланса, и влияют на оценки, присущие процессу подготовки финансовой отчетности. Вся информация, которая становится доступной до выпуска финансовой отчетности, должна использоваться руководством при оценке условий, на которых были основаны оценки. Финансовая отчетность должна быть скорректирована с учетом любых изменений в оценках в результате использования таких доказательств.

.04 Выявление событий, требующих корректировки финансовой отчетности в соответствии с указанными выше критериями, требует применения суждения и знания фактов и обстоятельств. Например, убыток по безнадежной торговой дебиторской задолженности в результате ухудшения финансового состояния клиента, ведущего к банкротству после отчетной даты, будет свидетельствовать об условиях, существующих на отчетную дату, что требует корректировки финансового положения. заявления до их публикации. С другой стороны, аналогичный убыток в результате серьезной аварии клиента, такой как пожар или наводнение, после отчетной даты не будет свидетельствовать об условиях, существовавших на отчетную дату, и корректировка финансовой отчетности будет нецелесообразной. . Урегулирование судебного разбирательства на сумму, отличную от обязательств, отраженных в счетах, потребует корректировки финансовой отчетности, если такие события, как телесные повреждения или нарушение патентных прав, которые привели к судебному разбирательству, произошли до отчетной даты. .

.

.05 Второй тип состоит из тех событий, которые предоставляют доказательства в отношении условий, которые не существовали на дату составления бухгалтерского баланса, но возникли после этой даты. Эти события не должны приводить к корректировке финансовой отчетности. 1 Некоторые из этих событий, однако, могут иметь такой характер, что их раскрытие требуется, чтобы финансовая отчетность не вводила в заблуждение. Иногда такое событие может быть настолько значительным, что лучше всего раскрыть информацию, дополнив историческую финансовую отчетность предварительными финансовыми данными, отражающими событие, как если бы оно произошло на дату составления баланса. Может оказаться желательным представить предварительные отчеты, обычно только балансовый отчет, в столбчатой форме на лицевой стороне отчетов за прошлые периоды.

.06 Примеры событий второго типа, которые требуют раскрытия информации в финансовой отчетности (но не должны приводить к корректировке):

- Продажа выпуска облигаций или акций.

- Покупка бизнеса.

- Урегулирование спора, когда событие, послужившее основанием для претензии, произошло после отчетной даты.

- Потеря оборудования или запасов в результате пожара или наводнения.

- Убытки по дебиторской задолженности, возникшие в результате обстоятельств (таких как крупный несчастный случай клиента), возникших после отчетной даты.

.07 Последующие события, влияющие на реализацию активов, таких как дебиторская задолженность и запасы, или погашение оценочных обязательств, обычно требуют корректировки финансовой отчетности (, см. , параграф .03), поскольку такие события обычно представляют собой кульминацию существовавших условий. в течение относительно длительного периода времени. Последующие события, такие как изменения рыночных котировок ценных бумаг, обычно не должны приводить к корректировке финансовой отчетности ( см. пункт .05), поскольку такие изменения обычно отражают одновременную оценку новых условий.

.08 Когда финансовые отчеты переиздаются, например, в отчетах, поданных в Комиссию по ценным бумагам и биржам или в другие регулирующие органы, события, которые требуют раскрытия в переизданных финансовых отчетах, чтобы они не вводили в заблуждение, могли произойти после первоначального выпуска финансовой отчетности. События, происходящие между моментом первоначального выпуска и повторным выпуском финансовой отчетности, не должны приводить к корректировке финансовой отчетности 2 , если только корректировка не соответствует критериям исправления ошибки или критериям корректировок предыдущих периодов, изложенным в Заключениях Совета по принципам бухгалтерского учета. * Аналогично, финансовые отчеты, переизданные в сравнительной форме с финансовыми отчетами за последующие периоды, не должны корректироваться с учетом событий, имевших место после первоначального выпуска, за исключением случаев, когда корректировка соответствует указанным выше критериям.

.09 Иногда последующее событие второго типа оказывает такое существенное влияние на организацию, что аудитор может пожелать включить в свое заключение специальный абзац, обращающий внимание читателя на событие и его последствия. ( См. , параграф .19 AS 3101, Аудиторское заключение по результатам аудита финансовой отчетности, когда аудитор выражает безоговорочное мнение. )

Аудиторские процедуры в последующем периоде

.10 Существует период после отчетной даты, который аудитор должен учитывать при выполнении различных этапов своего аудита. Этот период известен как «последующий период» и считается продолжающимся до даты аудиторского заключения. Его продолжительность будет зависеть от практических требований каждой проверки и может варьироваться от относительно короткого периода до нескольких месяцев. Кроме того, все аудиторские процедуры не проводятся одновременно, и некоторые этапы аудита будут выполнены в течение последующего периода, тогда как другие этапы будут в основном завершены на отчетную дату или до нее. По мере приближения аудита к завершению аудитор сосредоточится на нерешенных вопросах аудита и отчетности, и от него не ожидается, что он будет проводить постоянный обзор тех вопросов, к которым он ранее применял аудиторские процедуры и получил удовлетворение.

По мере приближения аудита к завершению аудитор сосредоточится на нерешенных вопросах аудита и отчетности, и от него не ожидается, что он будет проводить постоянный обзор тех вопросов, к которым он ранее применял аудиторские процедуры и получил удовлетворение.

.11 К операциям, происходящим после отчетной даты, применяются определенные специальные процедуры, такие как (a) проверка данных, чтобы убедиться, что были сделаны надлежащие отсечения, и (b) проверка данных, которые предоставляют информацию, помогающую аудитору в своей оценке активов и пассивов на отчетную дату.

.12 Кроме того, независимый аудитор должен выполнять другие аудиторские процедуры в отношении периода после отчетной даты с целью установления наступления последующих событий, которые могут потребовать корректировки или раскрытия информации, необходимых для достоверного представления финансовой отчетности. отчетности в соответствии с общепринятыми принципами бухгалтерского учета. Эти процедуры должны быть выполнены на дату аудиторского заключения или ближе к ней. Одитор обычно должен:

Одитор обычно должен:

- Прочитать последнюю доступную промежуточную финансовую отчетность; сравнить их с финансовой отчетностью, по которой составляется отчетность; и провести любые другие сравнения, которые считаются уместными в данных обстоятельствах. Чтобы сделать эти процедуры как можно более значимыми для целей, изложенных выше, аудитор должен запросить у должностных лиц и других руководителей, отвечающих за финансовые и бухгалтерские вопросы, были ли промежуточные отчеты подготовлены на той же основе, которая использовалась для отчетность по аудиту.

- Запросите и обсудите с должностными лицами и другими руководителями, отвечающими за финансовые и бухгалтерские вопросы (в соответствующих случаях ограниченными крупными офисами), следующие вопросы:

- Существовали ли какие-либо существенные условные обязательства или обязательства на дату составления бухгалтерского баланса или на дату запроса.

- Были ли какие-либо существенные изменения в уставном капитале, долгосрочной задолженности или оборотном капитале на дату запроса.

- Текущее состояние статей финансовой отчетности, о которых сообщается, которые были учтены на основе предварительных, предварительных или неубедительных данных.

- Были ли произведены какие-либо необычные корректировки в период с даты составления баланса до даты запроса.

- Произошли ли изменения в составе связанных сторон компании.

- Имели ли место какие-либо новые значительные сделки со связанными сторонами.

- Занималась ли компания какими-либо значительными необычными сделками.

- Ознакомиться с имеющимися протоколами собраний акционеров, директоров и соответствующих комитетов; что касается собраний, протоколы которых отсутствуют, узнать о вопросах, рассматриваемых на таких собраниях.

- Обратитесь к юрисконсульту клиента по судебным разбирательствам, претензиям и оценкам. ( См. AS 2505, Запрос адвоката клиента относительно судебных разбирательств, претензий и оценок .)

- Получить письмо-представление, датированное датой аудиторского заключения, от соответствующих должностных лиц, как правило, главного исполнительного директора , финансовый директор или другие лица, занимающие аналогичные должности в организации, относительно того, произошли ли какие-либо события после даты составления финансовой отчетности независимым аудитором, которые, по мнению этого должностного лица, потребуют корректировки или раскрытия информации в этих отчетах.

Об авторе