Промсвязьбанк факторинг: ПСБ отмечает стабильный рост интереса к услугам факторинга

Предприятиям Хабаровского края Промсвязьбанк предлагает воспользоваться факторингом

О преимуществах факторинговой компании рассказывает генеральный директором «Промсвязьфакторинг» Александр Карелин

Предприятиям Хабаровского края Промсвязьбанк предлагает воспользоваться факторингом. Фото: Пресс-служба Промсвязьбанка

«Промсвязьбанк», который успешно работает со всеми сегментами бизнеса, предлагает предприятиям Хабаровского края воспользоваться факторингом. В непростых рыночных условиях для предприятий малого и микро-бизнеса, работающих на условиях отсрочки платежа, незаменимым инструментом становится факторинг», – считают в Промсвязьбанке. В июне 2015 г. банк усилил направление, выделив факторинг в специализированную компанию. Генеральным директором компании «Промсвязьфакторинг» назначен Александр Карелин. Его опыт в сфере факторинговых услуг – более 10 лет. В интервью ИА AmurMedia Александр рассказал, как дебиторская задолженность быстро превращается в «живые деньги» и почему в данный момент решено уделить факторингу повышенное внимание.

– Почему именно сейчас? Несмотря на общий экономический спад, вы прогнозируете рост факторинга, в частности в сегменте МСБ?

– Сокращение ликвидности в торгово-производственных цепочках и возрастающие риски просрочек платежей по товарным кредитам – факторы, только усиливающие спрос на факторинг, который позволяет решить проблему кассовых разрывов и застраховаться от финансовых рисков. Сейчас, в кризисных условиях, мы наблюдаем цепную реакцию, которая приводит к ухудшению платежной дисциплины, подрыву доверия даже к давним партнерам по бизнесу. Факторинг позволяет сразу после отгрузки получать деньги, а не ждать оплаты по два месяца. Платит факторинговая компания. Кроме того, она помогает клиентам профессионально управлять дебиторской задолженностью и дисциплинировать контрагентов. В кризис это важно как никогда. Неудивительно, что сегодня мы отмечаем растущий интерес к факторингу со стороны малого бизнеса.

«Промсвязьбанк успешно работает со всеми сегментами бизнеса. В 2014 году мы реализовали десятки эксклюзивных факторинговых сделок с крупными региональными клиентами, доказав свою конкурентоспособность в этом сегменте, и продолжаем удерживать лидерство по объемам международного факторинга. Традиционно много внимания банк уделяет клиентам сегмента МСБ. С 2013 года, по данным Ассоциации факторинговых компаний, Промсвязьбанк занимает первое место среди российских факторов по обороту в этом сегменте. В 2015 году мы выделили факторинг для среднего, малого и микро бизнеса в отдельное направление и создали специализированную компанию «Промсвязьфакторинг». Мы будем продолжать усиливать свои позиции на рынке факторинга и предоставлять предприятиям этого сегмента продукты, разработанные специально для них», — рассказал вице-президент, управляющий директор по факторингу Промсвязьбанка, президент компании «ПромСвязьФакторинг» Виктор Носов.

В 2014 году мы реализовали десятки эксклюзивных факторинговых сделок с крупными региональными клиентами, доказав свою конкурентоспособность в этом сегменте, и продолжаем удерживать лидерство по объемам международного факторинга. Традиционно много внимания банк уделяет клиентам сегмента МСБ. С 2013 года, по данным Ассоциации факторинговых компаний, Промсвязьбанк занимает первое место среди российских факторов по обороту в этом сегменте. В 2015 году мы выделили факторинг для среднего, малого и микро бизнеса в отдельное направление и создали специализированную компанию «Промсвязьфакторинг». Мы будем продолжать усиливать свои позиции на рынке факторинга и предоставлять предприятиям этого сегмента продукты, разработанные специально для них», — рассказал вице-президент, управляющий директор по факторингу Промсвязьбанка, президент компании «ПромСвязьФакторинг» Виктор Носов.

– Когда мы слышим «работа с дебиторской задолженностью», то параллель с коллекторами возникает сама собой. Давайте сразу разграничим понятия….

Давайте сразу разграничим понятия….

– Коллекторы имеют дело с «плохими долгами». Факторинговая компания работает с текущей заложенностью в рамках заключенных договоров поставок или оказания услуг. Суть услуги в том, что она, попросту говоря, ускоряет выручку. О «токсичных активах» речи не идет. С коллекторами мы похожи лишь тем, что ведем работу с дебиторами – напоминаем о необходимости своевременной оплаты товаров и услуг.

– Факторинг – это своего рода альтернатива кредиту, когда ты точно знаешь, что заказчик оплатит через несколько недель, а твоему бизнесу средства нужны уже сегодня?

– Действительно, эти услуги, кредит и факторинг, часто сравнивают. Обе связаны с финансированием оборотного капитала. При этом с точки зрения кредитора факторинг – инструмент более защищенный: взамен выданных средств фактор получает право требования дебиторской задолженности, а компания-должник, как правило, является более надежной, чем сам поставщик товаров и услуг.

– Говоря о надежных дебиторах, вы упомянули торговые сети. Кроме федеральных ретейлеров есть еще целый ряд контрагентов, которые работают исключительно с отсрочкой платежа, например, государственные корпорации. Такую задолженность тоже можно передать на факторинг?

– Государство – это, пожалуй, крупнейший дебитор в нашей стране. Отношения поставщиков и госкорпораций регулируются законом №223-ФЗ. К сожалению, факторинг не всегда укладывается в общепринятую схему сотрудничества. Традиционно используется такой инструмент как банковская гарантия. Однако в практике Промсвязьбанка есть случаи, когда на факторинг принималась дебиторская задолженность госпредприятий и корпораций.

– У факторинга огромный потенциал. Тем не менее, игроков на этом рынке сегодня не так уж много. В чем сложность?

– Предложение и, правда, очень ограничено, а потенциальный рынок огромен. Судите сами. В текущий момент порядка шести тысяч российских компаний используют факторинг. Это очень небольшая цифра в сравнении с общим числом предприятий, которые ведут активную экономическую деятельность – в стране зарегистрировано больше миллиона малых и средних предприятий (включая бизнес индивидуальных предпринимателей). Сколько из них отгружают товар или оказывают услуги на условиях отсрочки платежа? Несложно представить, спросив предпринимателей из своего ближнего круга.

А компаний и банков, развивающих факторинг, в России едва ли наберется больше сорока. Почему же факторинг не так распространен, как, скажем, кредит? Причин несколько. Зайти на этот рынок не так просто. Я могу выделить несколько ключевых для фактора моментов:

1) Наличие большой ликвидности. Факторинг – капиталоемкий бизнес.

Факторинг – капиталоемкий бизнес.

2) Технологии, включая ИТ-платформу. Факторинговая услуга подразумевает сложный трехсторонний документооборот – товарные накладные и счета-фактуры, реестры денежных требований, извещения о должнике и др. Нужно учитывать каждую поставку, которая принимается на обслуживание. Для фактора это миллионы операций ежегодно. Обрабатывать их в ручном режиме нерентабельно и нереально. Интернет-сервис существенно упрощает все взаимодействия. Онлайн-факторинг можно назвать одним из главных факторов развития услуги в плане сервисной составляющей и производительности труда, а значит и эффективности бизнеса.

3) Опытная команда. Люди, которые отлично знают технологию: проводят экспертизу дебиторской задолженности, выставляют лимиты и т.д. Ситуацию усложняет отсутствие единой для всего рынка базы данных о платежных дисциплинах юридических лиц. Для любого фактора эта информация на вес золота, особенно если она касается многочисленных небольших предприятий. За годы работы в факторинге Промсвязьбанк самостоятельно собрал такую базу. BIG DATA – без преувеличения, один из ценнейших активов любого банка и любого фактора.

– Услуги факторинга могут оказывать как банки, так и специализированные компании. Есть ли какая-то существенная разница с точки зрения клиента?

— Вы знаете, это вечный спор: что лучше — факторинг в банке или в специальной факторинговой компании? Я в этом споре на протяжении последних 10 лет придерживаюсь неизменной позиции: все зависит от клиента. У разного бизнеса и потребности разные. Корпорации заинтересованы в масштабном и недорогом финансировании. Им комфортней сотрудничать с банком, который располагает большой ликвидностью и может предложить целый комплекс кредитных услуг.

Им комфортней сотрудничать с банком, который располагает большой ликвидностью и может предложить целый комплекс кредитных услуг.

Малому и среднему бизнесу я бы посоветовал выбирать именно специализированные факторинговые компании. Они в сравнении с банками все же менее зарегулированы а значит и более гибкие в решении реальных задач клиентов малого и среднего бизнеса.

– А насколько востребован факторинг в регионах? Ведь какое-то время назад многие предприниматели даже не догадывались, что деньги за товар или услугу могут приходить на счет до того, как заказчик произведёт оплату.

– За последние лет пять факторинг значительно шагнул в регионы. Ситуация существенно отличается от той, что была в 2009, 2010 году. Сегодня рынок в значительной степени представлен региональными клиентами и региональными дебиторами.

Однако мы все еще говорим о точечном присутствии факторинга в достаточно крупных городах (в первую очередь факторы открываются в городах-миллионниках), возглавляющих региональные экономические рейтинги.

— Для вас, как для руководителя факторинговой компании, что сейчас является задачей №1?

– Первоочередная задача в любом серьезном проекте – это формирование команды и расстановка приоритетов. Команда «Промсвязьфакторинг» в настоящий момент сформирована, и мы приступили к развертыванию инфраструктуры.

Что касается приоритетов, то для нас на первом месте всегда были и будут интересы и потребности клиента. Мы строим отношения с клиентами на основе программы лояльности. Специалисты по факторингу в данный момент анализируют базу клиентов Промсвязьбанка, чтобы выявить те случаи, где факторинг может решить задачу клиента лучше, чем, скажем, кредит или овердрафт.

– Если говорить о потенциальном клиенте факторинговой компании, то что можно назвать «входным билетом» для пользования услугой? Какие требования предъявляет фактор к клиенту? Вы оцениваете обороты компании или что-то еще?

– Такого понятия, как «входной билет», для желающих воспользоваться факторингом, у нас нет. Наши базовые требования к клиенту очень просты. Первое, это должен быть легальный, т.е. полностью соответствующий законодательству РФ, бизнес. Второе — прозрачные («белые») безналичные расчеты с контрагентами без каких-либо теневых схем, векселей, бартера и т.д. Третье – отсрочка платежа с дебитором в пределах 150 дней. И, наконец, финансовая устойчивость и положительная платежная дисциплина дебитора, его согласие работать по схеме факторинга.

– Если компания работает меньше полугода, то может ли она воспользоваться услугой факторинга?

– Может, но только в том случае, если предприятие является продолжением бизнеса уже опытного предпринимателя, который по определенным, понятным нам причинам решил зарегистрировать новую компанию. В любом случае, чтобы одобрить услугу, нам потребуется минимум 3-месячная положительная история сотрудничества с дебиторами, передаваемыми на факторинг.

В любом случае, чтобы одобрить услугу, нам потребуется минимум 3-месячная положительная история сотрудничества с дебиторами, передаваемыми на факторинг.

– Для фактора, как вы уже сказали, очень важна репутация дебитора. В случае с крупными сетями и корпорациями проверить ее не составляет большой сложности. А принимаете ли вы на факторинг сделки, где обе стороны представляют малый бизнес?

– Не секрет, что большинство факторов предпочитает работать исключительно с «топ-дебиторами». Однако далеко не все малые и средние предприятия продают свой товар или оказывают услуги крупным федеральным сетям и огромным корпорациям. Часто их контрагентами выступают средние региональные дистрибуторы, небольшие производственные компании. В этом клиентском сегменте спрос все еще значительно превосходит существующее факторинговое предложение. В свою очередь, Промсвязьбанк накопил большой опыт оценки и управления рисками при работе с малым бизнесом. Эти рабочие технологии будет использовать и «Промсвязьфакторинг».

– Поговорим непосредственно об услуге. Факторинг бывает с регрессом и без. Что это значит и как клиенту понять, какой вариант в его случае предпочтительней?

– Регресс — право фактора потребовать возврата финансирования от Поставщика в случае неоплаты поставки Покупателем (Дебитором).

Факторинг без регресса ближе к страховой услуге, он позволяет поставщику снять с себя риск неплатежей со стороны покупателей. Фактор покупает дебиторскую задолженность вместе с риском неплатежей. В случае, если дебитор во время не рассчитается, именно факторинговая компания будет озабочена тем, чтобы взыскать с него долг. Для этого фактор использует все доступные, предусмотренные законом средства, такие как , переговоры с должником, судебное взыскание или продажа долга третьим лицам, в т.ч. коллекторам, с уведомлением должника.

Факторинг с регрессом ближе к кредиту или овердрафту. Это, по сути, беззалоговое финансирование под уступку дебиторской задолженности. В таком варианте риски берет на себя поставщик. При несвоевременных расчетах фактор ведет работу и с дебитором и с поставщиком.

При несвоевременных расчетах фактор ведет работу и с дебитором и с поставщиком.

– На западе наиболее распространена безрегрессная схема. Во многих странах это преобладающий продукт факторинга. А в России?

– Доля безрегрессного факторинга по данным последнего статистического исследования составляет 27% от общего объема рынка факторинга в РФ. Относительно скромная доля безрегрессного факторинга свидетельствует, на мой взгляд, не о низком интересе к нему со стороны клиентов, а об осторожности факторинговых компаний и банков. Далеко не все факторы готовы покупать дебиторскую задолженность без права регресса и оставаться один на один с должником. Я связываю это с все еще относительно небольшой накопленной экспертизой в безрегрессном факторинге, что характерно для молодого рынка, а также средней платежной дисциплиной и пробелами в законодательстве, связанными в первую очередь с возможностями подтверждения и последующего доказывания действительности прав денежного требования.

– Существует понятие «скрытый факторинг». В этом случае не нужно уведомлять дебитора?

Скрытый факторинг — это вариант максимально близкий к кредиту. Дебитора не уведомляют о том, что поставщик использует факторинг, его подпись не требуется. Схема может быть только регрессной. То есть фактор, получив информацию о поставке в адрес дебитора, предоставляет поставщику финансирование. Схема работы поставщика и покупателя не меняется: так как дебитору неизвестно о факторе, он оплачивает товары и услуги на счет поставщика, а тот в свою очередь перечисляет их фактору.

Как показывает практика, не все дебиторы в России, в том числе и федеральные сети, в настоящий момент готовы к открытому факторингу. Потому мы наблюдаем интерес к скрытой услуге.

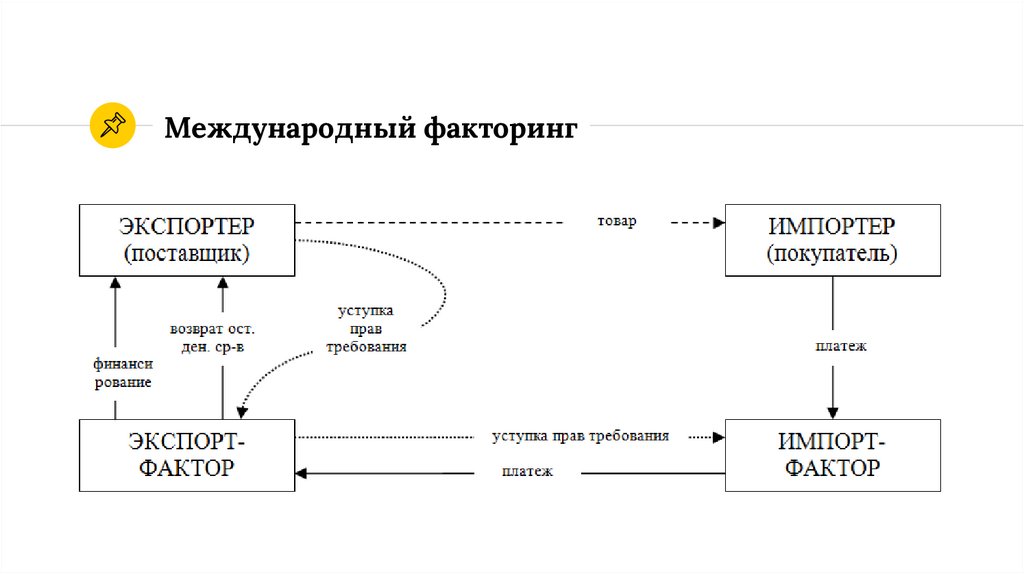

–У Промсвязьбанка широкая практика применения международного факторинга. Интересна ли она малому и среднему бизнесу, востребована ли в регионах?

– Международный факторинг может стать удобным инструментом для регионального бизнеса. К примеру, при финансировании сделок между российской и китайской сторонами.

К примеру, при финансировании сделок между российской и китайской сторонами.

По итогам 2013 года Промсвязьбанк является абсолютным лидером по сделкам международного факторинга, согласно данным международной факторинговой ассоциации Factors Chain International. Кстати, он был первым российским банком, который вступил в ассоциацию FCI после кризиса 1998 года. Членство в этой организации позволяет осуществлять операции в 71 стране мира. Мы не только развиваем уже налаженные отношения с банками из зарубежных стран, в частности, Азии, но и привлекаем новых партнеров. Так, в прошлом году партнерами ПСБ стали банки из Португалии, Перу, Малайзии, Гонконга, Колумбии. Работать на рынке международного факторинга достаточно сложно, здесь очень важно хорошо знать все тонкости валютного регулирования и валютного контроля в разных странах. Потому спектр услуг в данном направлении предоставляют лишь крупные игроки, в число которых входит и Промсвязьбанк.

– Факторинг обеспечивает финансирование оборотных активов и в нем, в первую очередь, заинтересован поставщик. А случается ли, что инициатива сделки исходит от покупателя?

А случается ли, что инициатива сделки исходит от покупателя?

– Да, в этом случае мы говорим о реверсивном факторинге. Реверсивный факторинг оказывается эффективным в борьбе за лояльность поставщиков, а также позволяет клиенту быстро привлекать новые объемы продукции и новых поставщиков для своей работы.

13-летний опыт Промсвязьбанка и лидерские позиции на российском рынке факторинга – это мощная база для развития специализированной компании.

– Вопрос, который, безусловно, волнует бизнес: какое вознаграждение получает факторинговая компания за свои услуги?

– В нашей сфере существует три вида комиссии, и каждый фактор выбирает, какие их них применять при разных схемах услуги. Во-первых, в факторинге существует ежедневная комиссия за финансирование, похожая на ставку по кредиту. Во-вторых, фактор может взимать плату за административное управление дебиторской задолженностью, т.е. за комплекс услуг, связанных с верификацией, обслуживанием, управлением и сбором «дебиторки». И, наконец, комиссия за риск.

И, наконец, комиссия за риск.

С учетом всех выплат, вознаграждение фактора может составлять от 1,5 до 3% от суммы поставки, в зависимости от отсрочки платежа, состава оказываемых факторинговых услуг и связанных с ними рисков для фактора

– О каких проблемах, с которыми может столкнуться клиент при факторинговом обслуживании, лучше предупредить сразу? И как их избежать?

Проблемы могут возникать в самом начале применения схемы факторинга в расчетах с покупателями, когда по неопытности или по привычке платежи дебиторов могут ошибочно уходить по старым реквизитам — на расчетный счет поставщика — тогда когда уже необходимо платить на фактора (банк). Однако это типовая ошибка, которая возникает в самом начале и очень быстро исправляется сторонами.

Более сложные и редкие вещи — это возвраты товаров, зачеты, скидки к уже подписанным и профинансированным отгрузкам. Таких ситуаций необходимо стараться избегать, передавая на факторинг только те отгрузочные документы, которые не будут оспорены или переоформлены уже после подписания. Для этого факторы используют различные инструменты верификации прав требования с клиентами и дебиторами. Это неотъемлемая часть повседневной работы любого фактора.

Для этого факторы используют различные инструменты верификации прав требования с клиентами и дебиторами. Это неотъемлемая часть повседневной работы любого фактора.

– И последний вопрос от тех, кто увидел, как можно использовать факторинг в своей деятельности и готов оформить заявку. Как быстро «Промсвязьфаткоринг» примет решение о возможности финансирования и как скоро поступят деньги?

– Time to yes 7 дней, Time to money 3 дня.

– Удастся ли выдержать такие короткие сроки?

– Могу сказать, что мы будем стремиться к лучшему клиентскому предложению в сегменте малого и среднего бизнеса, в том числе и в такой важной компоненте как скорость рассмотрения заявок и выдачи финансирования.

Наши преимущества – опыт, технологии и, главное, профессионализм команды. Интернет-факторинг и колл-центр – это, безусловно, хорошо, но никто не заменит персонального менеджера, который всегда готов помочь, проконсультировать и найти решение в любой, даже самой нестандартной ситуации.

Новости политики и экономики Хабаровска в Telegram

Промсвязьбанк. Реверсивный факторинг

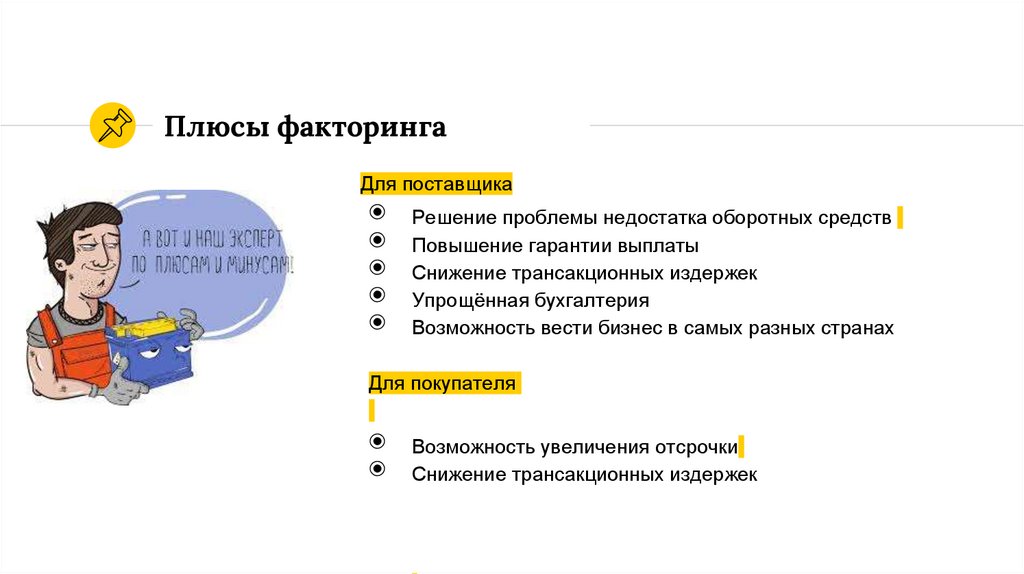

Ни для кого не секрет, что задачей любой современной организации является увеличение объемов производства и продаж своей продукции. А чтобы быть «в тренде», необходимо еще и постоянно расширять рынок сбыта своей продукции, быть лояльными к своим партнерам и отвечать за качество своего товара или услуги. Развитие по такому сценарию ставит перед компанией очень важный и острый вопрос — закрытие кассовых разрывов в период действия отсрочки платежа по контракту с покупателями. Что делать, если у компании есть целый пул обязательств перед контрагентами, а поступления средств за поставку своей продукции необходимо ждать? Что делать, если нет приемлемого для банка залога, чтобы взять кредит? Ответ есть: пользоваться современным способом пополнения оборотного капитала — факторингом.

Факторинг для поставщиков

Оптовые компании и производители часто используют сегодня факторинг при работе с международными, федеральными, региональными торговыми сетями и розничными предприятиями. Промсвязьбанк финансирует поставщиков, если те работают со своими контрагентами на условиях отсрочки платежа. И если для торговой сети отсрочка — обязательное условие для старта совместной работы, то для поставщика зачастую — непреодолимый барьер: не каждый готов ждать оплаты за свой товар в течение месяца, а то и нескольких.

Промсвязьбанк финансирует поставщиков, если те работают со своими контрагентами на условиях отсрочки платежа. И если для торговой сети отсрочка — обязательное условие для старта совместной работы, то для поставщика зачастую — непреодолимый барьер: не каждый готов ждать оплаты за свой товар в течение месяца, а то и нескольких.

Многолетний опыт работы Промсвязьбанка на российском рынке факторинга позволяет решать все финансовые вопросы поставщиков максимально быстро и компетентно. У нас установлены лимиты на международные, федеральные и региональные торговые сети. Благодаря этому решение по установлению лимитов для поставщика в адрес сети принимается оперативно — в течение 3–5 дней по упрощенному списку документов.

Наиболее распространенная схема работы с торговыми сетями — это факторинг с регрессом, при котором риск полной или частичной неоплаты поставок ритейлером минимален, а стоимость этого вида факторинга более низкая. Поставщик получает финансирование в размере до 95% от номинала поставки, отгрузив товар в сеть и предоставив в банк отгрузочные документы.

Остальные 5% за минусом комиссии банка выплачиваются после исполнения дебитором своих обязательств. Как показывает практика, дело до регресса практически никогда не доходит, то есть сети всегда выполняют свои обязательства по оплате товара.

Также в последнее время наблюдается значительный спрос на услугу, связанную с покрытием риска неплатежа покупателя, — факторинг без регресса. Поставщик, отгрузив товар, получает денежные средства от фактора, при этом ответственности за неисполнение покупателем требований по оплате товара не несет. Все риски берет на себя банк, что, безусловно, привлекает поставщиков, несмотря на более дорогую стоимость факторинга без регресса по сравнению с регрессным.

Факторинг для покупателей Несмотря на высокие кредитные рейтинги, не каждая сеть способна в текущих рыночных условиях вовремя расплатиться со своими контрагентами. Элементарно требуется более длительный период отсрочки или лучшие условия по цене и по требуемому качеству продукции.

Поставщик, получая от банка финансирование вовремя и на постоянной основе, уже более лояльно подходит к установлению цены на свой товар и условиям предоставления отсрочки платежа покупателю. Следовательно, сеть получает возможность пользоваться длительным периодом оплаты, то есть товарным кредитом, увеличивает объемы закупок, расширяет ассортимент продукции и дольше держит льготные цены для своих покупателей, то есть для нас с вами.

Следовательно, сеть получает возможность пользоваться длительным периодом оплаты, то есть товарным кредитом, увеличивает объемы закупок, расширяет ассортимент продукции и дольше держит льготные цены для своих покупателей, то есть для нас с вами.

Особой популярностью среди клиентов Промсвязьбанка пользуется реверсивный факторинг без права регресса — комплекс услуг как для поставщика, так и для покупателя, но нацеленный при этом на нужды покупателя.

Применение этого вида факторинга позволяет покупателю значительно расширить сферу своей деятельности с разными поставщиками продукции. Инициатива заключения факторинговой сделки обычно исходит от покупателя, реже — от поставщика. Экономическая целесообразность использования реверсивного безрегрессного факторинга существует в том случае, когда покупателю товаров/услуг необходима отсрочка платежа (коммерческий кредит).

Именно в этой ситуации Промсвязьбанк готов финансировать поставщика товаров/услуг, закрывая его кассовые разрывы, возникающие в процессе предоставления отсрочки платежа покупателю. Также целесообразно воспользоваться реверсивным факторингом, когда покупателя не устраивает уже предоставленная отсрочка по причине слишком короткого срока либо достаточно высокой цены и т. п. Здесь Промсвязьбанк также готов финансировать поставщика, тем самым предоставляя ему возможность изменить условия коммерческого кредита для покупателя. Все риски при реверсивном безрегрессном факторинге, связанные с возможной неплатежеспособностью покупателя, берет на себя банк.

Также целесообразно воспользоваться реверсивным факторингом, когда покупателя не устраивает уже предоставленная отсрочка по причине слишком короткого срока либо достаточно высокой цены и т. п. Здесь Промсвязьбанк также готов финансировать поставщика, тем самым предоставляя ему возможность изменить условия коммерческого кредита для покупателя. Все риски при реверсивном безрегрессном факторинге, связанные с возможной неплатежеспособностью покупателя, берет на себя банк.

Итак, факторинг — это партнерство, при котором фактор помогает развивать доверительные отношения между поставщиком и покупателем, планомерно наращивая объемы продаж двух сторон. С факторингом можно спать спокойно и не думать, что нет денег. Финансирование осуществляется по требованию — тогда, когда оно действительно необходимо.

Что происходит, когда банкротится российский банк

© 2014 Bloomberg Finance LP

После 25 лет капитализма в России инвесторы все еще не чувствуют себя в безопасности. Споры между акционерами могут слишком легко разрушить бизнес.

В России пока не удалось выстроить достаточную защиту инвесторов от мошенничества с ценными бумагами; мошенничество, которое часто совершается начинающими владельцами банков, использующими сложные офшорные схемы, в сочетании с коррумпированной российской судебной системой, которая часто защищает их от недовольных клиентов.

49-летний Дмитрий Ананьев и его 54-летний брат Алексей — типичные постсоветские бизнесмены. Они открыли банк и заставили исчезнуть сбережения самых преданных клиентов на миллионы долларов. Они платят за это сейчас.

История их роста типична почти для любого российского миллиардера. Они увидели возможность в падении плановой экономики и создании частного предпринимательства. Они участвовали во всем — от ИТ-компаний вроде «Техносерва» до недвижимости и стали миллиардерами из списка Forbes . Они все еще есть.

Они участвовали во всем — от ИТ-компаний вроде «Техносерва» до недвижимости и стали миллиардерами из списка Forbes . Они все еще есть.

Они основали банк для финансирования своих компаний под названием Промсвязьбанк (ПСБ) еще в 1995 году. За восемь лет они превратили его в топ-15 российских банков. Они открыли офис в Пекине в 2004 году. Они получили местные отраслевые награды в 2007, 2009 годах.и 2010. К тому времени у них было 10 000 сотрудников.

Промсвязьбанк пережил два кризиса: кризис рубля 1998 года и санкционный кризис 2014 года. Но они не смогли пережить требование ЦБ России о рекапитализации банка из-за бесхозяйственности. Согласно судебным документам, ПСБ ссудил связанные и несвязанные компании на миллионы долларов, и средства так и не были возвращены, то есть им так и не заплатили по кредитам. В России продолжается расследование того, были ли эти кредиты мошенническими.

Крупнейшие клиенты Ананьева из Промсвязьбанка владеют облигациями на сумму около 250 миллионов долларов, выпущенными Peters International, специальной компанией, созданной братьями Ананьевыми на Каймановых островах для сбора средств. Облигации были гарантированы Peters International N.V. и Promsvyaz Capital B.V., при этом Promsvyaz Capital был акционером другого банка Ананьевых, меньшего банка «Возрождение», который сейчас принадлежит банку ВТБ.

Облигации были гарантированы Peters International N.V. и Promsvyaz Capital B.V., при этом Promsvyaz Capital был акционером другого банка Ананьевых, меньшего банка «Возрождение», который сейчас принадлежит банку ВТБ.

Дмитрий Ананьев, больше не контролирующий созданные ими банки, заморозил свои активы на сумму более 28 миллионов долларов. 20 июля 2018 года лондонский суд издал постановление о замораживании. 24 октября новые инвесторы, владеющие двухлетними дефолтными облигациями Промсвязьбанка, хотят быть добавленными в иск о присоединении к первоначальному списку из 9, надеясь добиться того же Высшего коммерческого суда в Лондоне, чтобы выдать им такое же постановление о замораживании, как и другим держателям долга PSB.

Инвесторы требуют, чтобы суд заморозил еще 11,5 млн долларов и 5,4 млн евро, что эквивалентно тому, что они потеряли в своих инвестициях, согласно судебным документам. Ходят слухи, что их ждут еще многие.

Если спор пойдет по пути инвесторов Промсвязьбанка, это будет более серьезное дело о мошенничестве, чем дело, затронувшее американского частного инвестора Майкла Калви, основателя Baring Vostok Capital Partners в Москве.

Фото Михаила Светлова/Getty Images

Российские инвесторы нацелились на потерянный банк миллиардера

корт. Проблема в том, что братья Ананьевы владели там банками через зарегистрированные в Великобритании холдинговые компании.

Юрисдикционные претензии последнего иска 24 российских клиентов имеют отношение к любому дополнительному приказу о замораживании активов Ананьева.

ВИП-клиенты Промсвязьбанка рассказали, что в качестве брокеров выступили Peters International и Promsyvaz Capital на Британских Виргинских островах, а Peters International Investment NV выступили поручителями на основании судебных документов финансовых сделок, на которых указано название фирмы. По их словам, эти две фирмы были согарантами по облигациям ПСБ.

Петерс считается центральным элементом корпоративной структуры братьев Ананьевых и был средством, с помощью которого они направляли деньги от этих краткосрочных облигаций, предлагаемых их клиентуре высшего уровня.

Две британские холдинговые компании – Urgula Platinum и Antracite Investment Limited – были открыты в Великобритании в 2014 году.

В пресс-релизе Промсвязьбанка на сайте от 18 июня 2014 г. говорится, что единственным акционером «Антрацита» является Алексей, а единственным акционером «Ургулы» — Дмитрий. Что касается того, подпадают ли эти компании под действие британского законодательства, в их собственном пресс-релизе говорится:

.В Великобритании все E.U. применяются директивы (в том числе в части законодательства о борьбе с отмыванием денег и финансированием терроризма, раскрытия информации, защиты прав инвесторов, корпоративных стандартов, соблюдения рекомендаций ОЭСР), которые будут защищать интересы ПСБ и других инвесторов ПСБ».

Создание британских компаний было связано не столько с налогообложением, сколько с перемещением бизнеса братьев в Европу, где британские суды применяли меры защиты инвесторов из ЕС. Через эти холдинги братья Ананьевы владели 88% акций ПСБ.

Имея британские холдинговые компании, Ананьевы, возможно, попали в потенциальную ловушку, которую сами же и устроили. Из-за их местоположения законы и правила британской юрисдикции английских судов широко применяются к обоим.

Российские инвесторы хотят избавиться от всех этих плохих заголовков о банкирах, попавших в беду.

Как сказал мне на этой неделе один менеджер московского хедж-фонда не для протокола о новом деле в Лондоне, намеченном на 25 февраля, «мы ничего не знаем, мы ничего не хотим знать».

Американским инвесторам, не имеющим никакого отношения к ПСБ, российская банковская система очищена.

Промсвязьбанк — не единственная компания, потерявшая благосклонность, хотя на нее чаще всего нападали инвесторы против предыдущих владельцев. Никто не хочет обсуждать, насколько плох бизнес-климат в России. Некоторые говорят, что деловые настроения в России идут на поправку. Moody’s присвоило ему инвестиционный рейтинг в этом месяце. Инвесторы ждут хороших новостей оттуда.

Никто не хочет обсуждать, насколько плох бизнес-климат в России. Некоторые говорят, что деловые настроения в России идут на поправку. Moody’s присвоило ему инвестиционный рейтинг в этом месяце. Инвесторы ждут хороших новостей оттуда.

«Если вы собираетесь покупать облигации или любой инструмент с фиксированным доходом российского банка, [i]становится вопрос о том, кто является собственником, как на них смотрит Кремль и как смотрят международные суды. Планка установлена очень высоко», — говорит Кэтрин Ренфрю, управляющий фондом облигаций развивающихся рынков в TIAA Investments. «Посмотрите, в 2012 году у вас было более 900 банков в России, а сейчас у вас около 500. Центральный банк был жестким в отношении средних и мелких кредиторов, таких как Промсвязьбанк, и привел их в порядок. Это хорошая тенденция».

Да, так говорит каждый иностранный инвестор в России.

Но это было негативом для десятков клиентов Промсвязьбанка и двух братьев-миллиардеров, которые обвиняют в своей аварийной посадке поглощение Центробанком и последующий запрет на все операции на сумму более 1 миллиона рублей в месяц (или около 15 000 долларов США). Центральный банк не ответил на запросы о комментариях.

Центральный банк не ответил на запросы о комментариях.

Money to Burn

Состоятельные клиенты PSB говорят, что представители банка посоветовали им купить краткосрочные кредитные облигации, которые приносили более 5% годовых в долларах и евро за несколько месяцев до поглощения центральным банком. Речь идет о дефолтных облигациях. Деньги якобы использовались братьями Ананьевыми для поддержки других предприятий, у которых не было достаточного капитала. Инвесторы говорят, что им дали гарантии, но потом выяснилось, что эти гарантии ничего не стоили и никогда не были зафиксированы на бумаге.

Евгений Атаманов, 48 лет, является одним из российских инвесторов по иску. У него двое детей. Он женат. Он начал банковские операции в Промсвязьбанке в 2015 году. В судебных документах говорится, что Атаманов был VIP-клиентом, и в апреле 2017 года представитель банка предложил кредитные ноты. квалифицированные инвесторы. Сделка была зарегистрирована в июле. Спустя пять месяцев ЦБ берет на себя управление ПСБ. Затем представители PSB поручили ему и другим держателям продать эти кредитные ноты со скидкой. Он подписал их, и ему так и не заплатили.

У него двое детей. Он женат. Он начал банковские операции в Промсвязьбанке в 2015 году. В судебных документах говорится, что Атаманов был VIP-клиентом, и в апреле 2017 года представитель банка предложил кредитные ноты. квалифицированные инвесторы. Сделка была зарегистрирована в июле. Спустя пять месяцев ЦБ берет на себя управление ПСБ. Затем представители PSB поручили ему и другим держателям продать эти кредитные ноты со скидкой. Он подписал их, и ему так и не заплатили.

Другие инвестировали более миллиона долларов в долларовые облигации и более миллиона евро в еврооблигации, согласно отчетам о финансовых операциях, представленным в суд в качестве доказательства.

Еще в октябре 2017 года каждый инвестор получил по одной купонной выплате по каждому выпуску. Это была первая и единственная выплата. Основные вложения ушли.

Адвокаты 24 вновь прибывших говорят, что Ананьевы незаконно присваивали «очень крупные суммы» у этих клиентов в свою пользу и переводили их через британскую компанию Fintailor, Peters и другие организации.

«Все, что изменилось, это то, что Дмитрий Ананьев выплатил деньги в суд в ответ на первоначальный приказ о замораживании», — написал Эндрю Джон Форд, поверенный российских инвесторов в Lipman Karas в Лондоне, в заявлении суда от 2 октября. , 2018. «Это в лучшем случае нейтральный фактор. Скорость, с которой Дмитрию Ананьеву, по-видимому, удалось осуществить перевод значительной суммы денег, предположительно из части его богатства холдинговых структур, подчеркивает его способность легко перемещать активы при желании».

Деньги были переведены из банков-клиентов ПСБ через офшорные подразделения, в которых Ананьевым принадлежало не менее 50% акций, согласно судебным документам.

Скадден никогда не комментировал это дело здесь. Но кладезь судебных документов и писем между противоборствующими юридическими командами устанавливает историю. Skadden попытается еще раз доказать, что приказа о замораживании не должно было быть в отношении Дмитрия.

В октябре Skadden подал заявление в суд, пытаясь разблокировать миллионы Дмитрия из первоначального постановления о замораживании. Они сказали, что, поскольку он проживает на Кипре, а не в Великобритании, ему следует предъявить иск там. Более того, говорят, что как минимум одна из судимых компаний, Fintailor, зарегистрирована не на Дмитрия или Алексея.

Они сказали, что, поскольку он проживает на Кипре, а не в Великобритании, ему следует предъявить иск там. Более того, говорят, что как минимум одна из судимых компаний, Fintailor, зарегистрирована не на Дмитрия или Алексея.

Центральный банк России заявил, что банковские счета, открытые на имя Fintailor, использовались для хранения активов, незаконно выведенных из ПСБ Банка до начала поглощения. Fintailor также заключал сделки с Peters International, готовя почву для связей с Ананьевыми, как показывают судебные финансовые документы.

© Bloomberg Finance LP, 2018 г.

Учредители Промсвязьбанков в сравнительно короткие сроки построили один из крупнейших системообразующих банков России. До тех пор, пока он не был передан центральному банку для предотвращения краха, он не занимал никакого места. 8 место в стране по депозитам физических лиц и нет. 5 для малого и среднего бизнеса кредиты. С 2001 года он рос экспоненциально по сравнению с прошлым годом9.0003

В 2012 году у банка возникли проблемы с ликвидностью. Он отказался от планов IPO. Это было не одно. Многие российские банки пострадали. В центральном банке прозвенел тревожный звоночек.

Они обнаружили, что кредитоспособность Промсвязьбанка была перегружена рисками и неудачными вложениями в акционерный капитал.

Накануне передачи Промсвязьбанка временной администрации, созданной Центральным банком России, братья Ананьевы организовали продажу и обратный выкуп 20% акций банка, чтобы иметь возможность вывести значительные суммы капитала из своего банка до того, как он был по существу национализирован. Судя по протоколам суда, считалось, что деньги были переведены на Кипр.

Судя по протоколам суда, считалось, что деньги были переведены на Кипр.

Незадолго до этого десятки VIP-клиентов Промсвязьбанка уговорили обменять свои депозиты на эти кредитные ноты в целях безопасности. Адвокаты российских инвесторов говорят, что Дмитрий и Алексей сознательно искажали информацию о финансовом состоянии своей бизнес-империи, продавая эти выпуски.

Эта империя уменьшилась.

Кипрская инвестиционная компания Postscriptum Capital, принадлежащая братьям Ананьевым, отозвала свою инвестиционную лицензию в ноябре 2018 года после принятого во всем мире постановления о замораживании активов. Постскриптум использовался для транзакций между всеми различными финансовыми структурами, принадлежащими Ананьеву, включая банк ПСБ и Peters International.

Ананьевы продали весь свой бизнес. «Техносерв», входящая в пятерку крупнейших ИТ-компаний, теперь принадлежит банку ВТБ.

Поглощение таких банков, как Промсвязьбанк, было воспринято положительно.

«Я встречался с Эльвирой Набиуллиной (главой российского центрального банка) в 2017 году, когда все это происходило, и она говорила о том, что они делали, как ни в чем не бывало», — говорит инвестор из России Филипп Торрес, соруководитель отдела развивающихся рынков Aegon. Управление активами. «Российская банковская система вышла из-под контроля, и олигархи создали собственные банки, чтобы проводить специальные деловые сделки или осуществлять платежи своим друзьям через вкладчиков. Очевидно, что эти недостаточно регулируемые банки — верный путь к катастрофе. Набиуллина посмотрела на это и сказала: «Мы должны его закрыть». Я думаю, что это был хороший план, и они делают хорошую работу».

Управление активами. «Российская банковская система вышла из-под контроля, и олигархи создали собственные банки, чтобы проводить специальные деловые сделки или осуществлять платежи своим друзьям через вкладчиков. Очевидно, что эти недостаточно регулируемые банки — верный путь к катастрофе. Набиуллина посмотрела на это и сказала: «Мы должны его закрыть». Я думаю, что это был хороший план, и они делают хорошую работу».

Дмитрий Ананьев говорит, что стал жертвой плохих обстоятельств. По его словам, из-за строгих требований к капиталу и временного замораживания того, что они могли потратить в преддверии поглощения, у Промсвязьбанка не было возможности заплатить своим инвесторам.

«За последние несколько месяцев я столкнулся с судебными исками… и репутационными нападками, которых я никак не мог предвидеть, — написал он в свидетельских показаниях в Высоком суде Лондона от 26 октября. юристы в Москве уговаривают (бывших клиентов ПСБ) подать на меня в суд. Вся эта ситуация невероятно расстраивает меня и вызывает сильный стресс», — говорит он. «С даты (поглощения) центрального банка все мои полномочия как председателя правления были приостановлены. Я потерял дело всей своей жизни и бизнес, который строил 20 лет вместе с братом».

«С даты (поглощения) центрального банка все мои полномочия как председателя правления были приостановлены. Я потерял дело всей своей жизни и бизнес, который строил 20 лет вместе с братом».

Дмитрий — главная цель инвесторов. Он приобрел оставшиеся доли Алексея в компании, которую они построили вместе. Он живет в Лимассоле, Кипр, с женой и тремя детьми.

Ананьев сказал, что все предыдущие кредитные облигации, купленные его VIP-клиентами, имели срок погашения и по ним выплачивались проценты плюс основная сумма. Он говорит, что 33 клиента были «квалифицированными инвесторами» в соответствии с российским законодательством и должны были знать, что риск потери их основной инвестиции был реальным.

На этой неделе лондонский суд решит, насколько ближе эти инвесторы смогут увидеть свои деньги.

В июле 2018 года судья Высокого суда Сара Кокерилл назвала британские холдинги «альтер-эго» Дмитрия и Алексея Ананьевых. В октябре 2018 года Кокерилл преследовал другого миллиардера, а точнее экс-миллиардера.![]() На этот раз это был продавец пива Kingfisher Виджай Малья из Индии, который приказал ему продать парк роскошных автомобилей, включая Maybach 2012 года и два Ferrari, чтобы выплатить долги дома.

На этот раз это был продавец пива Kingfisher Виджай Малья из Индии, который приказал ему продать парк роскошных автомобилей, включая Maybach 2012 года и два Ferrari, чтобы выплатить долги дома.

Учитывая, что Кокерилл уже поддержал недавний иск о юрисдикции и не имеет проблем с преследованием иностранцев, чьи активы хранятся в британской финансовой системе или на британской земле, кажется вероятным, что Дмитрий получит еще один приказ о замораживании позже на этой неделе.

Во Втором окружном суде Нью-Йорка также находится дело, в котором участвуют банки США, располагающие информацией о финансовых операциях между двумя сторонами.

Дело Ананьевых намного меньше, чем дело Берни Мэдоффа, американского управляющего активами, который украл миллиарды у более чем 4000 клиентов, но разница в размере, а не в существе, сказал один из московских инвесторов, является частью групповых исков.

После 2012 года, когда компания теряла деньги, основатели банка полагались на своих VIP-клиентов, чтобы удержать их на плаву, заявили адвокаты истца на основании судебных материалов.

Иностранные инвесторы не хотели повторения краха Промсвязьбанка после банкротства сотен банков. Пыль еще оседает. Но для них, если смотреть издалека, когда взрывается российский банк, пока дееспособные органы в Центральном банке руководят сапёрами, то всё хорошо, что хорошо кончается.

Важное сообщение от Cigna | Обновление для России и Украины

Полезная информация

Если вы в настоящее время используете один из этих банков для оплаты требований, вы должны предоставить нам альтернативные банковские реквизиты из банка, который не был подвергнут санкциям, иначе мы не сможем оплатить ваши требования. Вы можете сделать это в личном кабинете онлайн или при подаче заявки.

В период действия санкций мы не можем осуществлять платежи на следующие российские и белорусские банковские счета:

- АО «Альфа-Банк»

- Амстердамский торговый банк NV

- Банк Белвеб ОАО

- Банк Дабрабыт Акционерное Общество

- Акционерное общество «Банк Национальная Факторинговая Компания»

- Банк Открытие

- Банк Россия

- Банковская кредитная организация Инкахран

- Белагропромбанк

- Беларусь Банк Развития и Реконструкции Белинвестбанк Открытое акционерное общество

- Банк Черного моря

- Публичное акционерное общество «БМ Банк»

- Центральный банк России

- Общество с ограниченной ответственностью «Сетелем Банк»

- Кредитный Банк Москвы

- Банк развития Республики Беларусь

- АО «Росэксимбанк»

- Газпромбанк

- ИС Банк

- Акционерное общество «Генбанк»

- Акционерное общество «Инвестторгбанк»

- Акционерное общество «Саровбизнесбанк»

- Акционерно-коммерческий банк Новикомбанк

- Общество с ограниченной ответственностью Озон Банк

- Московский Индустриальный Банк

- ОАО «Промсвязьбанк»

- Открытое акционерное общество «Совокомбанк»

- Пао Росгосстрах Банк

- ПАО Промсвязьбанк

- Проминвестбанк

- Промсвязьбанк

- Публичное акционерное общество Банк Финансовая Корпорация Открытие

- Публичное акционерное общество КБ Восточный

- Росгосстрах Банк

- Россельхозбанк

- Сбербанк

- Совокомбанк

- СМП Банк

- Транскапиталбанк

- Уральский банк реконструкции и развития

- Вьетнамско-российский совместный банк

- Внешэкономбанк (ВЭБ)

- Банк ВТБ (публичное акционерное общество), филиалы и дочерние общества

- Публичное акционерное общество «Западно-Сибирский коммерческий банк»

Bitte beachten Sie: санкции могут распространяться на филиалы и дочерние компании.

Последнее обновление: 17:48 CET, 03 августа 2022 г.

Населенные пункты, где в настоящее время мы не можем обеспечить покрытие:

Для клиентов, проживающих в так называемых регионах Донецкой Народной Республики (ДНР) или Луганской Народной Республики (ЛНР). Украины, мы больше не можем обеспечивать покрытие после 21 февраля 2022 г. Если вы переехали в другое место, свяжитесь с нами через специальную службу поддержки клиентов и сообщите подробности вашего нового адреса.

Российские кредитные картыVisa, MasterCard и American Express объявили о приостановке операций в России. Ниже вы найдете дополнительную информацию о каждом типе кредитной карты.

- American Express

Карты American Express, выпущенные во всем мире, больше не будут работать в магазинах или банкоматах в России. Кроме того, карты, выпущенные в России российскими банками, больше не будут работать за пределами страны в глобальной сети American Express.

Об авторе