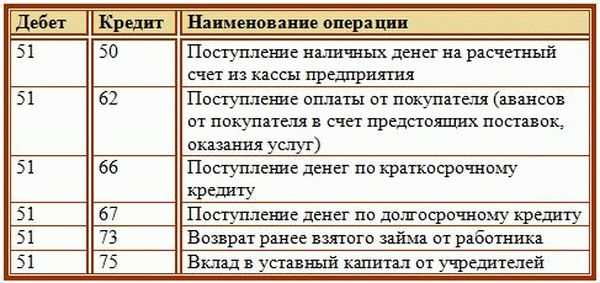

Простая запись хозяйственных операций применяется в учете: Простая запись. Бухгалтерский учет с нуля

Простая система бухгалтерского учета — Журнал «Налоговая политика и практика»

Опубликовано · Обновлено

Помимо традиционного подхода к учету хозяйственных операций — на корреспондирующих счетах, Минфин России разрешил применять простую систему. Она не требует использования двойной записи. Но целесообразно ли такое упрощение, если формы бухгалтерской отчетности рассчитаны на систему двойной записи?

Начиная с 1 января 2013 г. микропредприятия и социально значимые некоммерческие организации дополнительно к использованию упрощенных форм бухгалтерской отчетности1 получили возможность вести бухгалтерский учет по простой системе, без применения двойной записи. Эта новация введена приказом Минфина России от 18.12.2012 № 164н «О внесении изменения в Положение по бухгалтерскому учету “Учетная политика организации” (ПБУ 1/2008), утвержденное приказом Министерства финансов Российской Федерации от 6 октября 2008 г.

Обсудим перспективы внедрения нового упрощения микропредприятиями из числа коммерческих организаций.

Общие требования к системе учета

Простая система рассчитана на применение в условиях действия нового федерального закона «О бухгалтерском учете». Данный закон, во- первых, действительно ориентирует на упрощение способов ведения бухгалтерского учета, во-вторых, допускает возможность ведения учета без применения двойной записи, а в-третьих, устанавливает, что до утверждения федеральных стандартов применяются правила ведения учета и составления отчетности, содержащиеся в ранее принятых подзаконных актах. Разумеется, в части, не противоречащей действующему закону.

Между тем объекты бухгалтерского учета определены законодателем вне зависимости от применяемой системы учета.

Общеустановленными обязанностями экономического субъекта являются ведение регистров бухгалтерского учета и составление бухгалтерской отчетности. А условия признания объектов бухгалтерского учета содержатся в ПБУ. При этом виды активов и обязательств, предусмотренные ПБУ, рассчитаны на применение Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организации.

Общеустановленными обязанностями экономического субъекта являются ведение регистров бухгалтерского учета и составление бухгалтерской отчетности. А условия признания объектов бухгалтерского учета содержатся в ПБУ. При этом виды активов и обязательств, предусмотренные ПБУ, рассчитаны на применение Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организации.В итоге простая система оказывается привязанной к традиционным счетам синтетического учета.

Подчеркнем, что учет по-прежнему ведется на основе первичных документов. А факты хозяйственной жизни определены законодателем как сделки, события, операции, по сути изменяющие состояние счетов. Причем активы и обязательства связаны специфическим «законом сохранения»: погашение обязательства предполагает обычно, что для удовлетворения требований другой стороны компания лишается каких-либо активов.

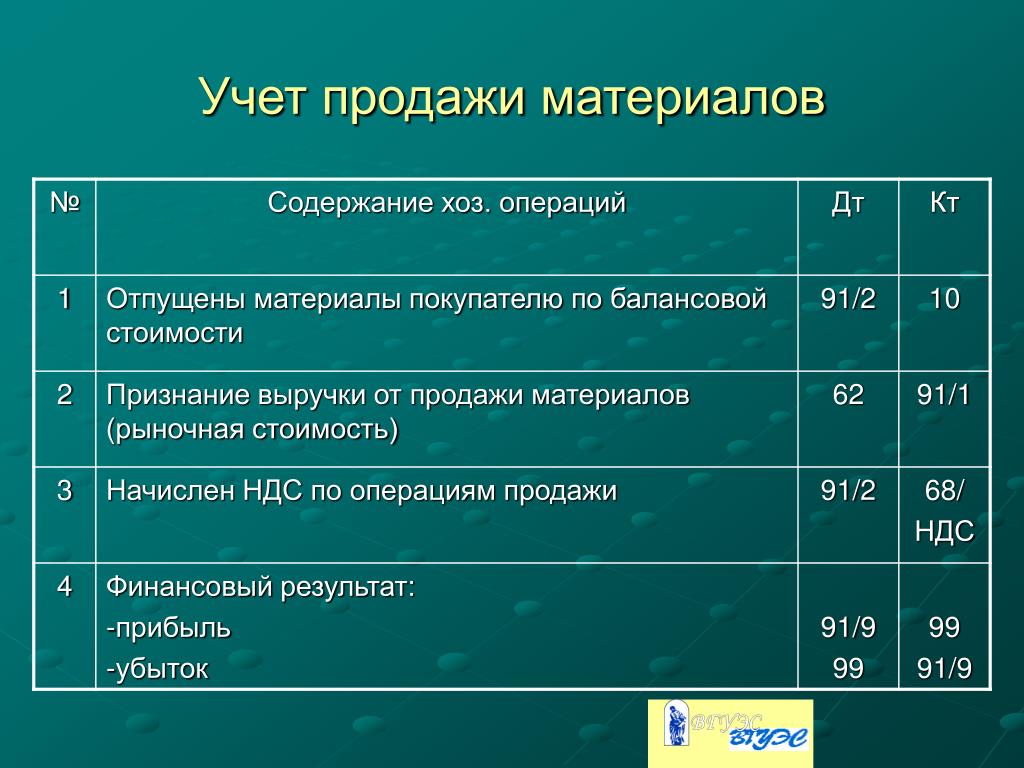

Простая система — завуалированная двойная. Например, признание дохода в торговой операции сопряжено с возникновением дебиторской задолженности покупателя и списанием товаров, ему переданных. Себестоимость последних формирует расходы, ведь принцип соответствия доходов и расходов никто не отменял (абзац второй п. 19 ПБУ 10/99 «Расходы организации»). Поэтому товарная накладная по договору поставки порождает у продавца синхронные изменения активов и обязательств, доходов и расходов. Эти связи двойная система учитывает, а простая игнорирует. Иначе говоря, в простой системе причины поступления активов или способы погашения обязательств не отслеживаются.

Подробности – в № 4/2013 журнала «Налоговая политика и практика»

- Следующая публикация Если бухгалтерский учет ведет директор

- Предыдущая публикация Постановка на учет организаций, имеющих обособленные подразделения

Запись хозяйственных операций — Энциклопедия по экономике

Учет предполагает регистрацию (запись) хозяйственных операций и процессов, количественное выражение которых исчислено с помощью денежного и натуральных измерителей. При этом хозяйственные операции и процессы подразделяются по определенным признакам на качественно однородные группы.

[c.5]

При этом хозяйственные операции и процессы подразделяются по определенным признакам на качественно однородные группы.

[c.5] Оправдательные документы представляют собой письменное доказательство действительного осуществления хозяйственных операций и права на их совершение. Это первая запись хозяйственных операций, подтверждающая факт их совершения. Поэтому оправдательные документы иначе называются первичными документами. [c.46]

Оформление бухгалтерских проводок путем составления журналов регистрации или мемориальных ордеров в современных условиях применяется не всегда. Обычно первичные документы по мере их поступления в бухгалтерию группируют по однородным признакам и их данные либо непосредственно, либо как итоги накопительных и группировочных ведомостей записывают в учетные регистры. Запись хозяйственных операций в учетные регистры носит название разноски операций. В самих регистрах заранее указывается корреспонденция счетов, что облегчает учетную регистрацию и обеспечивает правильное отражение операций на счетах. Примером таких регистров является журналы-ордера и ведомости к ним при журнально-ордерной форме учета.

[c.173]

Запись хозяйственных операций в учетные регистры носит название разноски операций. В самих регистрах заранее указывается корреспонденция счетов, что облегчает учетную регистрацию и обеспечивает правильное отражение операций на счетах. Примером таких регистров является журналы-ордера и ведомости к ним при журнально-ордерной форме учета.

[c.173]

Двойная запись хозяйственных операций по счетам [c.94]

Саму запись хозяйственной операции на счетах бухгалтерского учета на основании оправдательного документа принято называть бухгалтерской проводкой. [c.164]

Указанная выше особенность по ведению учета денежных средств тем не менее не отрицает общую методологию, характерную для журнально-ордерной формы счетоводства, а именно хронологическая и систематическая запись хозяйственных операций ведется одновременно, как единый рабочий процесс. Тем самым отпадает необходимость в ведении Журнала хронологической регистрации хозяйственных оборотов. В то же время указание в журналах-ордерах типовой корреспонденции по кредиту счетов, а в ряде случаев и необходимого перечня показателей, требуемых для целей отчетности и анализа, позволяет обеспечить правильную группировку данных первичных документов.

Двойная запись хозяйственных операций на счетах [c.75]

При составлении бухгалтерских отчетов и баланса предприятиями должно быть обеспечено соблюдение следующих условий полное отражение за отчетный период всех хозяйственных операций и результатов инвентаризации производственных ресурсов, готовой продукции и расчетов полное совпадение данных синтетического и аналитического учета, а также показателей отчетов и балансов с данными синтетического и аналитического учета запись хозяйственных операций в бухгалтерском учете только на основании надлежаще оформленных оправдательных документов или приравненных к ним технических носителей информации правильная оценка статей баланса. Отчетным периодом для всех предприятий и организаций считается период с 1 января по 31 декабря включительно. [c.193]

Простая запись хозяйственных операций применяется в учете [c.90]

Учетные регистры представляют собой специальным образом разграфленные листы, в которые производятся текущие учетные записи хозяйственных операций. Запись хозяйственных операций в регистры называется учетной регистрацией.

[c.152]

Запись хозяйственных операций в регистры называется учетной регистрацией.

[c.152]

Хронологическая и систематическая запись хозяйственных операций осуществляется [c.79]

ЗАПИСЬ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ — отражение хозяйственных операций в учетных регистрах. Эта запись [c.108]

Совокупность и расположение реквизитов в регистре определяют его форму, которая зависит от особенностей учитываемых объектов, назначения регистров, способов учетной регистрации. Под учетной регистрацией понимают запись хозяйственных операций в учетных регистрах. [c.29]

Документация как метод является основой бухгалтерского учета, поскольку любая запись хозяйственных операций в учете производится только на основании, документов. [c.36]

СИСТЕМАТИЧЕСКАЯ БУХГАЛТЕРСКАЯ ЗАПИСЬ — запись хозяйственных операций в регистры бухгалтерского учета по определенной системе с группировкой экономически однородных данных по счетам. Служит основным способом получения при помощи бухгалтерского учета обобщенных показателей, характеризующих хозяйственную деятельность и выполнение плана (напр. , затраты на производство продукции, размер прибыли и т. п.). С. б. з. нередко совмещается с хронологической бухгалтерской записью.

[c.346]

, затраты на производство продукции, размер прибыли и т. п.). С. б. з. нередко совмещается с хронологической бухгалтерской записью.

[c.346]

Саму запись хозяйственной операции на счетах бухгалтерского учета на основании оправдательного документа принято называть бухгалтерской проводкой. Чтобы составить бухгалтерскую проводку, необходимо последовательно выполнить ряд приемов (табл. 9). [c.76]

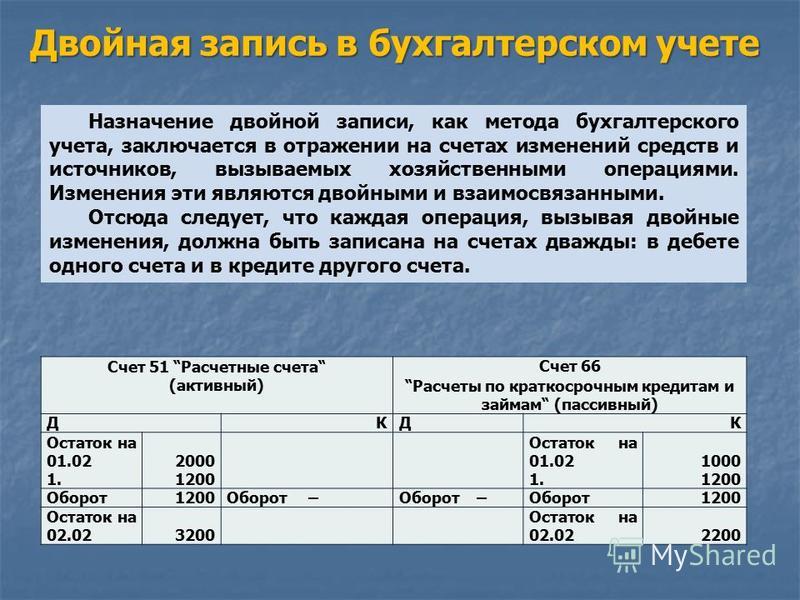

Двойная запись — это запись хозяйственной операции по дебету одного и по кредиту другого счета — обеспечивает взаимосвязанное и контролируемое отражение операции. Кодировка хозяйственной операции с помощью двойной записи носит название бухгалтерской проводки. [c.40]

ЗАПИСЬ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ [c.39]

Систематическая запись — это запись хозяйственных операций на счетах бухгалтерского учета в зависимости от их экономического содержания. В результате систематической записи хозяйственные операции группируют на счетах по экономическим признакам. Систематическую запись операций ведут в журналах-ордерах, ведомостях и Главной книге. [c.30]

[c.30]

Запись хозяйственной операции в одной и той же сумме на противоположные стороны двух счетов, т. е. в дебет одного счета и в кредит другого счета, называется двойной записью. [c.35]

Двойная запись хозяйственных операций в счетах текущего бухгалтерского учета дает возможность осуществлять действенный контроль за выполнением плана и сохранностью социалистической собственности, о чем подробнее будет сказано ниже. [c.35]

Двойная запись хозяйственных операций как способ контроля правильности записей в счетах [c.40]

Обе составленные нами оборотные ведомости по счетам аналитического учета, как и любая другая оборотная ведомость по счетам аналитического учета, имеют внешнее отличие от оборотной ведомости по счетам синтетического учета. Оно заключается в том, что оборотная ведомость по счетам синтетического учета имеет равные итоги начальных сальдо, оборотов по счетам и конечных сальдо. Такие же итоги в оборотных ведомостях по счетам аналитического учета не равны между собой потому, что оборотные ведомости по счетам аналитического учета составляются отдельно по каждому счету синтетического учета. А в отдельных счетах синтетического учета двойная запись хозяйственной операции отражается только

[c.62]

А в отдельных счетах синтетического учета двойная запись хозяйственной операции отражается только

[c.62]

Отражение хозяйственных операций по движению средств и их источников, а также хозяйственных процессов в счетах производится по способу двойной записи, чем достигается взаимная связь между счетами и контролируется правильность записей. Двойная запись хозяйственных операций производится по единому плану счетов и их типовой корреспонденции. [c.91]

Следует знать и уметь характеризовать такие элементы метода бухгалтерского учета, как документация и инвентаризация, оценка и калькуляция, счета бухгалтерского учета и двойная запись хозяйственных операций на счетах, баланс и отчетность и на конкретных примерах показать взаимосвязь между ними. В то же время важно помнить, что каждому этапу (первичное наблюдение, стоимостное измерение, текущая группировка, обобщение) процедуры бухгалтерского учета присущи свои специфические приемы, и надо знать, какие конкретно. [c.11]

A ounting y le — учетный цикл включает все этапы бухгалтерской деятельности, от первичных документов до подготовки финансовой отчетности и закрытия учетного периода анализ и первичную запись хозяйственных операций в журнал, перенос записей из журналов в Главную книгу (главный регистр), подготовку пробного баланса, регистрацию и перенос корректирующих записей, подготовку скорректированного пробного баланса и на этой основе финансовой отчетности, закрывающие проводки. [c.296]

[c.296]

Реализации этой цели предшествует обязательная запись хозяйственных операций в соответствующие учетные регистры на основании бухгалтерских документов. Эта учетная процедура называется разноской операций. Она осуществляется на основекон-тировки, нередко называемой бухгалтерской проводкой, — особой формы разметки корреспондирующих балансовых счетов на основании хозяйственной операции. [c.330]

ХРОНОЛОГИЧЕСКАЯ БУХГАЛТЕРСКАЯ ЗАПИСЬ — запись хозяйственных операций в регистры бухгалтерского учета в хронологич. последовательности их совершения независимо от экономич. особенностей. X. б. з. сводится к последовательной регистрации операций для обеспечения сохранности бухгалтерских документов и контроля за полнотой охвата учитываемых объектов. Регистры, используемые для X. б. з., называются журналами. При совмещении X. б. з. с систематической бухгалтерской записью (см.) исключается общая регистрация всех операций предприятия в хронологич. порядке. Такая совмещенная бухгалтерская запись производится по группам однородных операций — заготовительным, производственным, сбытовым и т. д. При журналь-но-ордерной форме счетоводства все основные регистры — журналы-ордера — построены на основе совмещения X. б. з. с систематической.

[c.580]

д. При журналь-но-ордерной форме счетоводства все основные регистры — журналы-ордера — построены на основе совмещения X. б. з. с систематической.

[c.580]

По своему методу Б. у. представляет систему различных способов регистрации хозяйственных операций и экономич. обобщения данных о состоянии и движении средств в денежном измерении для получения показателей выполнения плана и обеспечения сохранности социалистич. собственности. К способам, иапользуемым в Б. у., относятся документация хозяйственных операций, оценка средств, ведение счетов и двойная запись, инвентаризация, балансовое обобщение данных о средствах х-ва и сведение результатов учета в показатели отчетности. Документация представляет собой оформление документами хозяйственных операций и является начальным моментом учетного процесса. Ни одна бухгалтерская запись хозяйственной операции не может быть сделана без подтверждения ее документом. Данные бухгалтерских документов обязательно имеют денежное выражение. Однако в ряде бухгалтерских документов содержатся, кроме того, натуральные и трудовые показатели, необходимые для учета и контроля затрат материальных ценностей и труда (они переводятся в денежные). Применение денежных измерителей позволяет использовать Б. у. для контроля рублем за хозяйственной деятельностью. На основе документов хозяйственные операции и средства отражаются в счетах бухгалтерского учета. Счета служат для экоиомич. группировки учитываемых объектов и получения обобщенных показателей хозяйственной деятельности. Хозяйственные операции учитываются в счетах при помощи двойной записи видов средств и их источников,

[c.163]

Применение денежных измерителей позволяет использовать Б. у. для контроля рублем за хозяйственной деятельностью. На основе документов хозяйственные операции и средства отражаются в счетах бухгалтерского учета. Счета служат для экоиомич. группировки учитываемых объектов и получения обобщенных показателей хозяйственной деятельности. Хозяйственные операции учитываются в счетах при помощи двойной записи видов средств и их источников,

[c.163]

Проблема классификации ( lassifi ation) — это запись хозяйственных операций в системе счетов. Выбор счетов влияет на финансовые результаты фирмы. Например, то, каким образом будет классифицировано приобретение мелкого инструмента как расходы на ремонт или как покупка оборудования (средств), отразится на величине прибыли. Сама классификация зависит не только от правильного анализа сущности каждой хозяйственной операции и ее воздействия на результаты работы фирмы, но также и от логической конструкции системы (плана) счетов. [c.32]

Хронологическая запись — это запись хозяйственных операций по мере их совершения без учета экономической группировки. В хронологическом порядке ведут кассовые книги, книги учета невыданной заработной платы, описи инвентарных карточек и другие регистры.

[c.30]

В хронологическом порядке ведут кассовые книги, книги учета невыданной заработной платы, описи инвентарных карточек и другие регистры.

[c.30]

Разграничение блоков позволяет упорядочивать распределение отдельных задач (подзадач) между подсистемами и ГЕНСИС. Бухгалтерская информация содержит двойную запись хозяйственных операций, которая образует замкнутый круг информационных связей бухгалтерского учета. Поэтому в ГЕНСИС и каждой подсистеме должны быть четко определены входные и выходные взаимодействующие элементы, с помощью которых достигается увязка подсистем и ГЕНСИС в единую МИАС. [c.106]

6 способов записи ваших деловых операций

Любая финансовая операция, от банковского депозита до оплаты счета, должна быть зарегистрирована в вашей главной бухгалтерской книге. Узнайте о различных способах записи ваших бухгалтерских операций и о том, почему это важно.

Независимо от того, ведете ли вы свой бизнес за обеденным столом или имеете множество офисов, разбросанных по всему городу, регистрация деловых операций является частью процесса бухгалтерского учета. Это включает в себя все: от регистрации вашего последнего счета за электричество в вашей главной бухгалтерской книге для будущих платежей до записи расходов на амортизацию в качестве корректирующей записи.

Это включает в себя все: от регистрации вашего последнего счета за электричество в вашей главной бухгалтерской книге для будущих платежей до записи расходов на амортизацию в качестве корректирующей записи.

Поскольку регистрация транзакций является частью бухгалтерского процесса, независимо от того, регистрируете ли вы эти транзакции с помощью программного обеспечения для бухгалтерского учета, журнала бухгалтерского учета или другой книги транзакций, они должны регистрироваться своевременно и точно.

Если вы используете программное обеспечение для бухгалтерского учета, каждый раз, когда вы записываете счет, подлежащий оплате в будущем, или платеж, полученный от клиента, или платите своим сотрудникам, вы записываете транзакции в свою главную книгу.

Запись бухгалтерских транзакций занимает больше времени, если вы используете систему ручного учета. Это связано с тем, что каждая транзакция должна быть зарегистрирована в соответствующей вспомогательной книге, что впоследствии повлияет на вашу общую книгу. Вспомогательные бухгалтерские книги включают следующее:

Вспомогательные бухгалтерские книги включают следующее:

- Журнал кассовых поступлений

- Журнал выплат наличных

- Журнал продаж

- Журнал покупок

правильность регистрации всех бухгалтерских операций. Цикл бухгалтерского учета также служит удобным напоминанием о необходимых шагах, которые необходимо выполнить, что может быть полезно для тех, кто плохо знаком с процессом бухгалтерского учета.

Этапы бухгалтерского цикла:

- Организация транзакций

- Запись записей журнала

- Размещение записей журнала в главной книге

- Выполнение нескорректированного пробного баланса

- Внесение корректирующих записей Запуск финансовых отчетов

- Закрытие книг за месяц

- Начало следующего цикла

Типы транзакций

Первое, что вам нужно сделать перед вводом транзакций, это определить, является ли запись дебетовой или кредитовой. Дебет и кредит используются в бухгалтерском учете с двойной записью, и убедитесь, что для каждой записанной дебетовой операции также есть соответствующая зарегистрированная кредитовая операция. Например, если вы оплачиваете счет за электричество, вы должны сделать следующую запись в журнале:

Например, если вы оплачиваете счет за электричество, вы должны сделать следующую запись в журнале:

| Дата | Счет | Дебет | Кредит |

|---|---|---|---|

| 11-1-2020 | Коммунальные расходы | 100 долларов | |

| 11-1-2020 | Наличные | 100 долларов |

В этой записи записывается ваш платеж путем дебетования счета расходов на коммунальные услуги и зачисления денежных средств. При использовании двойной записи этот процесс необходимо будет выполнять для каждой транзакции, которую вы записываете.

Ниже приведены наиболее распространенные типы бухгалтерских транзакций, которые вам необходимо ввести для вашего малого бизнеса.

1. Кредиторская задолженность

Каждый раз, когда вы платите продавцу или поставщику за товары и услуги, которые они предоставили вашему предприятию, у вас есть два варианта. Вы можете либо оплатить счет немедленно, отнеся его на соответствующий счет, либо зарегистрировать его в счетах к оплате, чтобы оплатить позднее.

Вы можете либо оплатить счет немедленно, отнеся его на соответствующий счет, либо зарегистрировать его в счетах к оплате, чтобы оплатить позднее.

Например, предположим, что ваша компания получает счет на 75 долларов США за уборку офиса, которая должна быть оплачена в конце месяца. Вы должны записать расходы в соответствующем месяце и записать сумму, причитающуюся к оплате, в счетах к оплате.

| Дата | Счет | Дебет | Кредит |

|---|---|---|---|

| 11-1-2020 | Офисные расходы | 75 долларов | |

| 11-1-2020 | Кредиторская задолженность | 75 долларов |

Если вы оплачиваете счет немедленно или платите наличными за вещь, все, что вам нужно сделать, это записать расходы и уменьшение наличных средств на соответствующих счетах, как мы сделали с расходами на коммунальные услуги. Если вы не используете бухгалтерское программное обеспечение, вам необходимо сделать запись в журнале покупок.

2. Дебиторская задолженность

Дебиторская задолженность следует той же предпосылке, что и кредиторская задолженность, только дебиторская задолженность используется для учета денег, которые должны вам клиенты, которые платят в кредит. Опять же, если ваш клиент платит немедленно, нет необходимости что-либо записывать в дебиторскую задолженность. Вы бы просто записали увеличение денежных средств и сумму продажи.

Однако каждый раз, когда вы выставляете счет клиенту, вы автоматически записываете запись о дебиторской задолженности. Например, предположим, что вы только что выставили клиенту счет на 208 долларов США.

Каждый раз, когда вы создаете счет, соответствующая запись должна быть сделана в дебиторской задолженности. Источник изображения: Автор

Вот как вам нужно записать запись в дебиторской задолженности. Помните, что если вы используете программное обеспечение для бухгалтерского учета, этот процесс завершается автоматически при создании счета.

| Дата | Счет | Дебет | Кредит |

|---|---|---|---|

| 4-5-2020 | Дебиторская задолженность | 208 долларов | |

| 4-5-2020 | Продажи | 200 долларов | |

| 4-5-2020 | Налог с продаж | $8 |

Если вы не пользуетесь программным обеспечением для бухгалтерского учета, вам необходимо внести эту запись в свой журнал продаж.

3. Оплата счета

Когда вы готовы оплатить счет, будь то счет к оплате, который вы записали ранее, или счет, который вы хотите оплатить немедленно, вы должны записать его следующим образом. В качестве примера, мы продолжим и оплатим счет за уборку офиса, который мы зарегистрировали ранее в счетах к оплате.

| Дата | Счет | Дебет | Кредит |

|---|---|---|---|

| 11-1-2020 | Кредиторская задолженность | 75 долларов | |

| 11-1-2020 | Наличные | 75 долларов |

Указанная выше запись уменьшает остаток кредиторской задолженности, а также уменьшает остаток денежных средств. Если вам нужно записать это вручную, это будет записано в журнале кассовых расходов.

Если вам нужно записать это вручную, это будет записано в журнале кассовых расходов.

4. Полученные платежи

Полученные платежи регистрируются, когда ваши клиенты платят вам за товары и услуги. Это может включать транзакции с наличными, например, когда покупатель покупает картридж в вашем магазине канцтоваров. Он также включает оплату, полученную по счету-фактуре за товары и услуги, приобретенные в кредит.

Например, предположим, что мы получили платеж в размере 208 долларов США от Johnson Fabrics для оплаты счета, упомянутого ранее. Вот как правильно записать этот платеж.

| Дата | Счет | Дебет | Кредит |

|---|---|---|---|

| 01.05.2020 | Наличные | 208 долларов | |

| 01.05.2020 | Дебиторская задолженность | 208 долларов |

Если вы записываете транзакции вручную, это должно быть записано в журнале кассовых поступлений.

5. Расчетные записи

Если у вас есть сотрудники, вы будете вводить платежные ведомости. Обычно есть два набора транзакций по заработной плате, которые вам необходимо записывать: первоначальная запись после обработки заработной платы и денежная запись, когда ваши сотрудники получают оплату. Записи журнала расчета заработной платы иногда могут быть сложными, поэтому настоятельно рекомендуется использовать программное обеспечение для расчета заработной платы или службу расчета заработной платы для обработки платежной ведомости.

Первые зарегистрированные транзакции по заработной плате должны включать валовую заработную плату, а также любые налоги на заработную плату, которые необходимо уплатить.

| Дата | Счет | Дебет | Кредит |

|---|---|---|---|

| 11-1-2020 | Валовая заработная плата | 1000 долларов | |

| 11-1-2020 | Удержание федерального подоходного налога | 100 долларов | |

| 11-1-2020 | FICA (Сотрудник) Удержание | $ 77 | |

| 11-1-2020 | Удержание государственного подоходного налога | $ 40 | |

| 11-1-2020 | Заработная плата к оплате | $ 779 |

Следующий набор транзакций по заработной плате, который вы запишете, будет проще, отметив, сколько составляет заработная плата вашего сотрудника после вычетов налога на заработную плату.

| Дата | Счет | Дебет | Кредит |

|---|---|---|---|

| 11-10-2020 | Заработная плата к оплате | $779 | |

| 11-10-2020 | Наличные | $779 |

Другой набор транзакций по заработной плате также необходимо будет ввести при перечислении налоговых платежей. Если вы используете ручную бухгалтерию или систему бухгалтерского учета, вы можете записывать эти записи непосредственно в свой общий журнал.

6. Записи в журнале

Благодаря использованию программного обеспечения для бухгалтерского учета необходимость ввода нескольких записей в журнале резко сократилась, но все еще есть случаи, когда это необходимо.

Например, корректирующие записи, такие как износ, амортизация и начисления заработной платы, будут разнесены как корректирующие записи журнала. У вас также могут быть дополнительные записи, такие как банковские сборы и полученные проценты, которые необходимо будет разнести перед запуском финансовой отчетности.

Надлежащая запись транзакций необходима для всех предприятий

Как владелец бизнеса, одна из самых важных вещей, которую вы или ваш бухгалтер должны делать, это регистрировать все ваши бухгалтерские операции. Любая транзакция, независимо от того, насколько она мала, повлияет на ваш бизнес и требует надлежащего учета.

Запись бухгалтерских транзакций предоставит вам точные учетные данные обо всей вашей деловой активности, что даст вам достоверное представление о финансах вашего бизнеса, а также поможет обеспечить точность ваших финансовых отчетов.

Предупреждение: самая большая карта с кэшбэком, которую мы когда-либо видели, теперь имеет 0% годовых до 2024 года

Если вы используете неправильную кредитную или дебетовую карту, это может стоить вам серьезных денег. Нашим экспертам нравится этот лучший выбор, который предлагает 0 % годовых до 2024 года, безумную ставку кэшбэка до 5 % и все это каким-то образом без годовой платы.

На самом деле, эта карта настолько хороша, что наши специалисты даже используют ее лично. Нажмите здесь, чтобы бесплатно прочитать наш полный обзор и подать заявку всего за 2 минуты.

Прочитайте наш бесплатный обзор

Запись деловых операций | CFA Уровень 1

Система бухгалтерского учета позволяет компании преобразовывать свою коммерческую деятельность в пригодные для использования финансовые отчеты. Компания использует эти финансовые отчеты для оценки своей прибыльности, оценки своего финансового положения и выявления любой деловой активности, требующей дальнейших действий.

Регистрация хозяйственных операций с использованием системы учета Система учета обычно представляется в виде электронной таблицы. При регистрации деятельности в этой электронной таблице ее финансовое воздействие оценивается до того, как она будет выражена в виде бухгалтерской операции. Задействованы следующие шаги:

Задействованы следующие шаги:

- идентификация затронутых учетных записей, степень, в которой они затронуты, и будут ли они увеличиваться или уменьшаться;

- определение типа элемента для каждого из счетов, определенных на этапе (i), и его место в уравнении учета;

- использование информации, полученной на этапах (i) и (ii), для ввода сумм в соответствующие столбцы электронной таблицы; и

- подтверждение того, что уравнение бухгалтерского учета по-прежнему сбалансировано.

В соответствии с уравнением бухгалтерского учета, т. е. Активы = Обязательства + Собственный капитал (в его базовой форме), каждая зарегистрированная транзакция должна затрагивать как минимум два счета. Это гарантирует, что уравнение останется сбалансированным, что является фундаментальной концепцией бухгалтерского учета. «Двойная запись» — это термин, описывающий этот учетный процесс. Например, если компания использует наличные деньги для покупки запасов, один счет, наличные деньги, уменьшается, а другой счет, запасы, увеличивается. На всем протяжении бухгалтерское уравнение остается в равновесии.

На всем протяжении бухгалтерское уравнение остается в равновесии.

Следующий пример поможет лучше продемонстрировать эту концепцию.

Финансовые отчеты позволяют представить финансовые данные, представленные в системе бухгалтерского учета, более полезным и содержательным образом.

ВопросКомпания XYZ покупает новое оборудование за 55 000 долларов наличными. Какое из следующих утверждений описывает правильный порядок учета, чтобы отразить это?

A. Денежные средства увеличиваются на 55 000 долларов США, а оборудование уменьшается на 55 000 долларов США

B. Денежные средства уменьшаются на 55 000 долларов, а оборудование увеличивается на 55 000 долларов

C. Денежные средства уменьшаются на 55 000 долларов, а кредиторская задолженность увеличивается на 55 000 долларов

Решение

Правильный ответ Б.

Поскольку наличные деньги используются, наличные уменьшаются, а поскольку оборудование приобретается, количество оборудования увеличивается.

Кредиторская задолженность не изменится в результате этой операции.

Чтение 22 LOS 22d:

Описать процесс регистрации хозяйственных операций с использованием системы бухгалтерского учета, основанной на уравнении бухгалтерского учета

Поделиться

Копия

Добавлено в буфер обмена

Магазин подготовки к экзамену CFA®

Предлагается AnalystPrep

Избранное

Купить FRM® Exam Prep

Учитесь у нас

Магазин подготовки к актуарным экзаменам

Купить GMAT® Exam Prep

Полный курс

Excelente para el FRM 2 Escribo esta revisión en español para los hispanohablantes, soy de Bolivia, y utilicé

AnalystPrep para dudas y consultas sobre mi preparación para el FRM nivel 2 (lo tomé una sola vez y aprobé muy bien), siempre tuve un soporte claro, directo y rápido, el material sale rápido cuando hay cambios en el temario de GARP, y los ejercicios y exámenes son muy útiles para practicar.

Так полезно. Я использую видео для подготовки к экзамену CFA Level II. Видео обозначают содержание чтения, объясняют понятия и предоставляют дополнительный контекст для конкретных понятий. Веселые беззаботные аналогии также являются долгожданным перерывом в очень сухом содержании. Обычно я смотрю видео перед тем, как приступить к более подробному чтению, и это хороший способ не перегружаться огромным объемом контента, когда вы смотрите на чтение.

Отличный поставщик учебных программ. Сэр Джеймс так хорошо объясняет концепцию, что вместо того, чтобы запоминать ее, вы склонны интуитивно понимать и усваивать ее. Спасибо ! Благодарен, что увидел это в нужное время для подготовки к CFA.

Очень хорошо объясняется и дает отличное представление о темах за очень короткое время. Рад, что нашел лекции профессора Форжана.

Отличная поддержка со стороны команды на протяжении всего курса, я не чувствовал себя обделенным вниманием

Мне понравилось использовать AnalystPrep для FRM. QBank огромен, видео отличные.

Порекомендовал бы другу

QBank огромен, видео отличные.

Порекомендовал бы другу

Благодаря AnalystPrep я закончил FRM1. А теперь использую AnalystPrep для подготовки к FRM2. Профессор Форджан великолепен. Он дает такие хорошие объяснения и аналогии. И больше всего на свете делает обучение интересным. Большое спасибо Analystprep и профессору Forjan. 5 звезд полностью!

Видеоролики профессора Джеймса отлично подходят для понимания теорий, лежащих в основе финансовой инженерии/финансового анализа. Видео AnalystPrep были лучше, чем любые другие, которые я искал на YouTube, поскольку они давали четкое объяснение некоторых понятий, таких как теория портфеля, CAPM и теория арбитражного ценообразования. Наблюдение за этим прояснило многие неясности, которые были у меня в голове. Настоятельно рекомендуется.

Предыдущий пост

Сравнение, расчет и интерпретация показателей спреда доходности

Следующий пост

Инструменты фискальной политики

Похожие посты

финансовая отчетность и анализ

28 августа 2019 г.

Компоненты акционерного капитала

Акционерный капитал представляет собой остаточное требование владельцев к активам хозяйствующего субъекта после… Подробнее

финансовая отчетность и анализ

06 окт. 2019 г.

Связь между отчетом о движении денежных средств и моим …

При подготовке отчета о движении денежных средств компании данные из ее… Подробнее

финансовая отчетность и анализ

07 марта 2019 г.

Различные методы амортизации для Pro .

Об авторе