Простая запись применяется в учете: Простая запись. Бухгалтерский учет с нуля

Простая система бухучета… непроста!

Микропредприятия получили право вести бухгалтерский учет без применения двойной записи — по простой системе (п. 6.1 ПБУ 1/2008). По мнению Минфина России, этот способ является упрощенным. Так ли это?

Счета и двойная запись

Двойная запись подразумевает отражение факта хозяйственной жизни одновременно на двух счетах бухгалтерского учета (п. 1 ст. 9, пп. 1 и 3 ст. 10 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»). В свою очередь, счета — основа регистров бухучета, способ систематизации и накопления информации (п. 19 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, п. 1 ст. 30 Закона 402-ФЗ). Иного определения понятию счета мы не найдем. А План счетов бухгалтерского учета и Инструкция по его применению (утв. Приказом Минфина РФ от 31.10.2000 № 94н) не являются нормативными документами, поскольку в Минюсте РФ не зарегистрированы.

Путем простой записи ведется налоговый учет, в том числе при упрощенной системе налогообложения (ст. 346.24 НК РФ). Однако за каждой записью в книге учета доходов и расходов стоит не единственный первичный документ. Например, расходы в ней отражаются после оплаты приобретенных товаров (работ, услуг). А значит, нужен документ, удостоверяющий их приобретение.

В бухгалтерском учете простая запись должна обеспечивать не только регистрацию доходов и расходов, но и формирование баланса.

Рекомендации ИПБ России

Начиная с 1 января 2013 года к документам регулирования бухгалтерского учета относятся рекомендации, принятые некоммерческими организациями, преследующими цели развития бухгалтерского учета (пп. 3 п. 1 ст. 21, п. 2 ст. 22, п. 5 ст. 24 Закона 402-ФЗ). В этой связи вы на добровольной основе можете воспользоваться Рекомендациями для субъектов малого предпринимательства по применению упрощенных способов ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности*.

В разд. 3.5 Рекомендаций описано ведение бухучета якобы по простой системе — на основе Книги (журнала) учета фактов хозяйственной жизни (по форме К-2МП). Посредством записей в Книге факты хозяйственной жизни сразу распределяют по строкам бухгалтерского баланса и отчета о финансовых результатах (по формам, приведенным в приложении № 5 к Приказу Минфина РФ от 02.07.2019 № 66н). При этом Книга выступает единственным регистром бухучета. Статьи отчетных форм играют роль обобщенных счетов.

На деле в Рекомендациях о простой записи речи нет. Авторы Рекомендаций отразили стоимостную оценку каждого факта хозяйственной жизни по двум или даже по трем графам-счетам. Поэтому примеры, приведенные в Рекомендациях, фактически демонстрируют двойную запись. Эту точку зрения подтверждает информация о том, что Минфин России разрабатывает новую систему счетов, соответствующих строкам отчетности.

Тем не менее регистр К-2МП, представленный в Рекомендациях, является реальным шагом к упрощению учета. Воспроизводим этот регистр в несколько видоизмененном виде, адаптированном к простой записи.

Регистр К-2МП, адаптированный к простой записи.

Простая запись

Простая система по-прежнему не дает нам покоя. Путь к решению этой проблемы лежит через анализ объектов бухгалтерского учета (ст. 5 Закона 402-ФЗ).

Сопоставление определения факта хозяйственной жизни (п. 8 ст. 3 Закона 402-ФЗ) и характеристик элементов бухгалтерской отчетности (разд. 7 Концепции бухгалтерского учета в рыночной экономике России, одобр. Методологическим советом по бухгалтерскому учету при Минфине РФ, Президентским советом ИПБ РФ 29.12.1997) позволяет сделать выводы:

- факты хозяйственной жизни — это обобщенные объекты, которые формируются из «базовых» объектов: активов, обязательств, доходов, расходов и капитала;

- если учет ведется путем двойной записи, изменения базовых объектов группируют в факты попарно.

Если же учет ориентирован на простую запись, изменение любого из базовых объектов порождает факт хозяйственной жизни.

Бесплатные вебинары в Контур.Школе

Изменения в учете. Практические ситуации. Судебная практика.

Расписание вебинаровИными словами, факт хозяйственной жизни не является уникальным объектом бухгалтерского учета.

На практике ведение учета путем простой записи потребует экономического мышления.

При двойной записи проблематично правильно подобрать корреспонденцию счетов. А главная сложность простой записи — обеспечить сплошной учет изменений базовых объектов, без пропусков и изъятий. Необходимым, но недостаточным свидетельством полноты учета будет совпадение итогов актива и пассива баланса. Ну а стоимостные оценки объектов по-прежнему придется формировать по правилам ПБУ. Можно ли рассматривать простую запись как упрощенный способ — судить читателю.

Пример учета торговых операций по простой системе методом начисления.

Читайте также статью о кассовом методе бухгалтерского учета

* Утв. решением Президентского совета НП «Институт профессиональных бухгалтеров и аудиторов России» (протокол от 25.04.2013 № 4/13). Одобрены 17.09.2013 Экспертной группой Минфина РФ по вопросам ведения бухгалтерского учета и отчетности СМП (размещены на сайте «ИПБ России»).

Для отображения формы необходимо включить JavaScript в вашем браузере и обновить страницу.

2 204

Онлайн-тесты на oltest.ru: Теория бухгалтерского учёта

Онлайн-тестыТестыБухгалтерский учёт и аудитТеория бухгалтерского учётавопросы76-9076. Первичное наблюдение осуществляется с целью:

• последующей обработки наблюдаемых фактов хозяйственной деятельности

77. Первичные учетные документы — это:

78. Первичный учетный документ — это любой материальный носитель данных:

• об объектах бухгалтерского учета, который позволяет юридически подтвердить факт совершения операции

79. Первый уровень системы нормативного регулирования бухгалтерского учета составляют:

• законодательные акты

80. План счетов бухгалтерского учета — это:

• систематизированный перечень синтетических счетов бухгалтерского учета

81. По самостоятельности применения счета делят на:

• основные и регулирующие

82. Подход к разработке номенклатуры Плана счетов, принятый в западных фирмах:

• в разных странах различается

• централизованный

84. Принципы бухгалтерского учета — это:

85. Принципы бухгалтерского учета разрабатываются:

• Учеными, ведущими исследования в области теории бухгалтерского учета

86. Простая бухгалтерия признавала основным объектом:

• имущество, включая кассу

87. Простая запись применяется в учете:

• на забалансовых счетах

88. Простой называется бухгалтерская запись, в которой одновременно корреспондируют:

• один счет по дебету и один по кредиту

89. Простой униграфический учет преследовал цель:

• адекватно отразить имеющееся имущество и расчеты между участниками хозяйственного оборота

90. Процедура бухгалтерского учета — это:

• логически выдержанная строгая последовательность выполнения бухгалтерских действий

Раздел №7. Счета и двойная запись. Теория

⇐ ПредыдущаяСтр 5 из 9Следующая ⇒Сальдовая ведомость по аналитическим счетам составляется для:

—проверки корреспонденции счетов

—подсчета итогов по счетам

@—сверки данных аналитического и синтетического учета

—контроля движения материалов

Оборотная ведомость по синтетическим счетам составляется для:

—проверки корреспонденции счетов

—подсчета итогов по счетам

@—сверки данных аналитического и синтетического учета

—сверки данных по синтетическим счетам

Сопоставляющие счета предназначены для:

—учета имущества организации

@—выявления финансового результата

—выявления фактической себестоимости

—учета финансовых результатов

Собирательно-распределительные счета предназначены для:

—текущего учета прямых расходов

—текущего учета затрат на производство

@—текущего учета косвенных расходов

План счетов бухгалтерского учета — это:

—совокупность всех счетов, используемых на предприятии

@—регламентированный перечень счетов и субсчетов

—Главная книга организации

—рабочий план счетов организации

В аналитическом учете используют учетные измерители:

—натуральные

—стоимостные и натуральные

—натуральные и трудовые

@—натуральные, условные и стоимостные

В синтетическом учете используются учетные измерители:

—натуральные и стоимостные

—условные и стоимостные

—натуральные, трудовые и стоимостные

@—стоимостные

Главная книга — это:

—перечень всех аналитических счетов, используемых на предприятии

—совокупность аналитических счетов и субсчетов—нормативный документ

@—совокупность синтетических счетов, используемых на предприятии

Субсчет — это:

—счет третьего порядка

@—способ группировки данных аналитического учета

—счет первого порядка

—счет синтетического учета

Простая запись применяется в учете:

—на сельскохозяйственных предприятиях

—в бюджетных организациях

—на субсчетах

@—на забалансовых счетах

План счетов учета финансово-хозяйственной деятельности:

@—обязателен к применению на территории РФ

—носит рекомендательный характер

—применяется по решению руководителя организации

—применяется по решению Совета директоров

К сопоставляющим счетам относится

—счет 26

—счет 96

@—счет 91

—счет 86

Равенство итоговых сумм дебетовых и кредитовых оборотов всех счетов Главной книги вытекает из сущности

—баланса

@—двойной записи

—счетов

Отсутствие равенства итогов оборотов в оборотной ведомости по синтетическим счетам объясняется:

—неправильным переносом начального сальдо

@—нарушением принципа двойной записи

—неправильным подсчетом сальдо конечного

Чему равна сумма дебетовых оборотов всех синтетических бухгалтерских счетов за любой промежуток времени?

—валюте баланса на конец периода

@—итогу по журналу регистрации хозяйственных операций

Чему равна сумма дебетовых оборотов всех синтетических бухгалтерских счетов за любой промежуток времени?

—валюте баланса на конец периода

@—сумме кредитовых оборотов счетов за тот же период

Систематические записи — это:

@—записи в системе бухгалтерских счетов

—записи в журнале регистрации хозяйственных операций

—записи в оборотной ведомости

Обобщение данных текущего учета — это:

—способ группировки данных аналитических счетов

@—совокупность способов контроля правильности записей по счетам бухгалтерского учета

—совокупность способов с проверкой правильности показателей баланса

Все денежные счета…

@—активные

—пассивные

—активно-пассивные

—активные и активно-пассивные

Все инвентарные счета…

@—активные

—пассивные

—активно-пассивные

—активные и активно-пассивные

Все счета расчетов…

—активные

—пассивные

@—активно-пассивные

—активные и активно-пассивные

Счет 41 «Товары» является:

—дополнительным

@—инвентарным

—контрарным

Сальдо конечное по активным счетам равно нулю, если:

—в течение отчетного периода по счету отсутствовало движение

@—сумма сальдо начального и дебетового оборота равны кредитовому обороту

—дебетовый и кредитовый обороты равны между собой

Обобщение данных текущего учета — это:

—способ группировки аналитических счетов

@—совокупность способов контроля правильности записей по счетам бухгалтерского учета

—совокупность способов проверки показателей бухгалтерской отчетности

Счета бухгалтерского учета по назначению и структуре подразделяются на:

—счета активов, капитала, обязательств

@—основные, регулирующие, операционные, финансово-результатные

—счета бухгалтерского баланса, отчета о прибыли и убытках, хозяйственных процессов

Инвентарные счета предназначены для учета:

—активов организации и источников их формирования

—инвентаря и хозяйственных принадлежностей

@—товарно-материальных ценностей и денежных средств

Сальдо конечное по пассивным счетам равно нулю, если:

@—сумма сальдо начального и кредитового оборота равна дебетовому обороту

—в течение отчетного периода по счету не наблюдалось движение

—дебетовый и кредитовый обороты равны между собой

Счет 26 «Общехозяйственные расходы» является:

—калькуляционным

—сопоставляющим

@—собирательно-распределительным

Сколько оборотных ведомостей по счетам синтетического учета составляется по окончании отчетного периода:

@—одна

—три

—их число соответствует количеству синтетических счетов, по которым было движение в отчетном месяце

В оборотную ведомость по счетам синтетического учета включаются счета:

—имеющие начальное сальдо

—имеющие движение по дебету и кредиту

@—имеющие начальное сальдо и движение по дебету и кредиту

Критерием правильности составления оборотных ведомостей по счетам синтетического учета является:

—сумма сальдо начальных по кредиту всех счетов должна быть равна сумме сальдо начальных по дебету всех счетов

—сумма оборотов по дебету всех счетов должна быть равна сумме оборотов по кредиту всех счетов

—сумма сальдо конечных по дебету всех счетов должна быть равна сумме сальдо конечных по кредиту всех счетов

@—все три условия одновременно

В соответствии с Федеральным законом «О бухгалтерском учете» синтетический учет – учет обобщенных данных о видах имущества, обязательств и хозяйственных операций на синтетических счетах по

—по способу перенесения стоимости на продукт труда

@—определенным экономическим признакам

—степени их закрепления за организацией

—местам использования

В соответствии с Федеральным законом «О бухгалтерском учете» аналитический учет – учет имущества и обязательств и хозяйственных операций на аналитических счетах внутри каждого

@—синтетического счета

—аналитического счета

—забалансового счета

—активного счета

—пассивного счета

Счет — это способ

—группировки активов и источников их образования

@—группировки, текущего учет и контроля активов, источников их образования и хозяйственных процессов

—группировки и текущего учета активов

Двойная запись – это способ

—группировки объектов учета

@—отражения хозяйственных операций

—обобщения данных бухгалтерского учета

впервые необходимость двойной записи на счетах была обоснована

—Гюгли и Шерром

—Бенедиктом Котрульи

—Российскими экономистами

@—Лукой Пачоли

Двойная запись обеспечивает взаимосвязь между

—субсчетами и аналитическими счетами

—счетами и балансом

@—счетами

Корреспонденция счетов – связь между

@—дебетом одного счета и кредитом другого

—синтетическими и аналитическими счетами

—аналитическими счетами и субсчетами

Бухгалтерская проводка – это указание

—корреспондирующих счетов

—суммы по хозяйственной операции

@—корреспонденции счетов и суммы по хозяйственной операции

—дебетуемого (кредитуемого) счета

Хронологическая запись – это отражение хозяйственных операций

—по определенной системе

—на счетах бухгалтерского учета

—в первичных документах

@—в последовательности их совершения

Систематическая запись – это отражение хозяйственных операций

—по определенной системе

@—на счетах бухгалтерского учета

—в первичных документах

—в последовательности их свершения

Синтетические счета – это счета для

@—укрупненной группировки и учета однородных объектов

—подробной характеристики объектов учета

—текущего контроля хозяйственных операций

Аналитические счета – это счета для

—укрупненной группировки и учета однородных объектов

@—подробной характеристики объектов учета

—текущего контроля хозяйственных операций

Количество используемых в практике бухгалтерского учета синтетических счетов и субсчетов

@—определяется потребностями составления отчетности

—зависит от потребностей управления хозяйственной деятельностью организации

Количество используемых в практике бухгалтерского учета аналитических счетов определяется потребностями

—составления отчетности

@—управления хозяйственной деятельностью организации

Шахматная оборотная ведомость предназначена для проверки

—полноты записей в системе синтетических счетов

—полноты записей в системе аналитических счетов

@—правильности подсчета итогов по счетам

—правильности корреспонденции счетов

Сальдовая ведомость по счетам аналитического учета составляется для

—проверки корреспонденции счетов

@—контроля состояния и движения материальных запасов

—проверки полноты аналитического учета

Классификация счетов необходима для

@—предварительного анализа хозяйственной деятельности, выявления необходимой информации и возможности ее получения

—удобства работы

—последующего анализа хозяйственной деятельности

—построения системы контроля

Группировка счетов по экономическому содержанию осуществляется для

—построения системы аналитического учета

—обеспечения единства принципов отражения хозяйственных операций

@—определения перечня счетов и их однородных групп, необходимых для отражения хозяйственной деятельности отдельного хозяйствующего субъекта

По счетам синтетического учета составляется ведомость

—товарно-материальная

@—оборотная

—расчетная

—платежная

Выберите правильные ответы (4). К счетам учета собственных источников относятся счета:

@—80

—60

@—82

@—83

—01

@—84

—51

Выберите правильные ответы (4). К счетам учета процесса производства относятся счета:

@—20

—91

@—23

—90

@—26

@—25

Выберите правильные ответы (4). Основные счета подразделяются на группы

@—инвентарные

—дополнительные

@—фондовые

@—счета учета расчетов

—собирательно-распределительные

@—счета учета денежных средств

Особенность отражения хозяйственных операций на забалансовых счетах состоит в

—необходимости составления особых документов

@—использование простой записи

—использование двойной записи

—использование тройной записи

План счетов бухгалтерского учета — это

@—классификатор общей номенклатуры синтетических показателей бухгалтерского учета

—перечень аналитических счетов, используемых в учете

—совокупность синтетических и аналитических счетов

—совокупность синтетических, аналитических счетов и субсчетов

Калькуляционные счета используются для

—учета косвенных расходов, подлежащих распределению по видам продукции

—уточнения оценки объектов, отраженных на основных счетах

—учета источников образования активов

@—учета затрат и исчисления себестоимости продукции, работ, услуг

Выберите правильные ответы (3). Забалансовые счета предназначены для

@—учета ценностей, не принадлежащих организации

—учета особо ценного имущества

@—учета имущества, взятого в аренду

@—для учета материальных ценностей, принятых на переработку, комиссию

—учета имущества, переданного в аренду

27. Простая форма бухгалтерского учета. Бухгалтерский учет: Шпаргалка

27. Простая форма бухгалтерского учета

Применима на малых предприятиях, совершающих незначительное количество хозяйственных операций (как правило, не более 30 в месяц), не осуществляющих производства продукции и работ, связанного с большими затратами материальных ресурсов. В этом случае учет всех операций осуществляется путем их регистрации только в Книге (журнале) учета фактов хозяйственной деятельности по форме № К-1.

Наряду с Книгой для учета расчетов по оплате труда с работниками и по налогу на доходы с бюджетом малое предприятие должно вести также ведомость учета заработной платы по форме № В-8.

Книга является регистром аналитического и синтетического учета, на основании которого можно определить наличие имущества и денежных средств, а также их источников у малого предприятия на определенную дату и составить бухгалтерскую отчетность.

Книга является комбинированным регистром бухгалтерского учета, который содержит все применяемые малым предприятием бухгалтерские счета и позволяет вести учет хозяйственных операций на каждом из них. При этом она должна быть достаточно детальной для обоснования содержания соответствующих статей бухгалтерского баланса.

Малое предприятие может вести Книгу в виде ведомости, открывая ее на месяц (при необходимости используя вкладные листы для учета операций по счетам), или в форме Книги, в которой учет операций ведется весь отчетный год. В этом случае Книга должна быть прошнурована и пронумерована. На последней странице записывается число содержащихся в ней страниц, которое заверяется подписями руководителя малого предприятия и лица, ответственного за ведение бухгалтерского учета на малом предприятии, а также оттиском печати малого предприятия.

Книга позволяет выводить сальдо по каждому счету на 1-е число следующего месяца. Непосредственно на основании этих итогов составляется бухгалтерская отчетность малого предприятия.

Форма бухгалтерского учета с использованием регистров бухгалтерского учета имущества малого предприятия приемлема для малых предприятий, осуществляющих производство продукции (работ услуг), и включает следующие регистры бухгалтерского учета:

• Ведомость учета основных средств, начисленных амортизационных отчислений – форма № В-1;

• Ведомость учета производственных запасов и товаров, а также НДС, уплаченного по ценностям, – форма № В-2;

• Ведомость учета затрат на производство – форма № В-3;

• Ведомость учета денежных средств и фондов – форма № В-4;

• Ведомость учета расчетов и прочих операций – форма № В-5;

• Ведомость учета реализации – форма № В-6 (оплата) и т. д.

Поделитесь на страничкеСледующая глава >

Формы бухгалтерского учета — Студопедия

Форма учета – определенная система использования различных по строению учетных регистров, обуславливающая последовательность и способы учетных записей.

За время существования бухгалтерского учета применялись различные формы. Вначале форма учета была предельно простой и состояла из памятной книги (мемориал), в которую операции записывались в хронологической последовательности, и журнала, в котором указывали корреспонденцию счетов. Из журнала делали запись в Главную книгу, на основании которой составляли баланс.

Простейшие формы учета — старая и новая итальянская, не могли удовлетворять требованиям, которые стали предъявляться к учету с ростом производства и увеличением хозяйственных операций. Развитие форм пошло по пути создания отдельных регистров для ведения учета по однородным объектам учета. Появилась первая многожурнальная форма учета. Постепенно на смену книгам пришли карточки, и книжные формы учета были заменены карточными (карточно-ордерная, карточно-копировальная, конторольно-шахматная).

Основными признаками, определяющими ту или иную форму учета, являются:

· виды применяемых регистров, взаимосвязь между ними;

· последовательность записей в них;

· применение средств вычислительной техники.

В настоящее время применяются несколько форм бухгалтерского учета:

1. Мемориально-ордерная (ее разновидность – Журнал-Главная)

2. Журнально-ордерная

3. Упрощенная форма бухгалтерского учета

4. Автоматизированная форма

Применение той или иной формы бухгалтерского учета зависит от размеров предприятия, квалификации работников, наличия средств оргтехники. Независимо от способа ведения учета его основу составляет документирование, где документы играют роль первичных носителей учетной информации.

Мемориально-ордерная форма счетоводства получила свое название от мемориального ордера, которым завершается обработка первичных документов. При этой форме учета на каждую группу операций или отдельно по банковским, кассовым операциям, по расчету заработной платы и другим составляется мемориальный ордер. В мемориальном ордере указывается его номер, краткое содержание операций, дебет и кредит счетов, сумма.

Мемориальный ордер №__ за ______г.

| Содержание записи | По дебету счета (шифр) | По кредиту счета (шифр) | Сумма | |

| Частная | Общая | |||

Синтетический учет при мемориально-ордерной форме ведут в двух регистрах – в журнале регистрации и Главной книге. Регистрационный журнал применяется при регистрации бухгалтерских проводок (мемориальных ордеров) в хронологическом порядке с указанием номера, даты, суммы. В этом журнале каждому мемориальному ордеру присваивается порядковый номер.

Регистрационный журнал за ______г.

| Порядковые номера мемориальных ордеров | Дата ордера | Сумма |

Затем мемориальные ордера записывают в Главную Книгу. По окончании каждого месяца в Главной книге подсчитывают итоги оборотов по дебету и кредиту, выводят сальдо по каждому счету, и составляют оборотную ведомость по синтетическим счетам.

Аналитический учет ведется преимущественно на карточках, или на карточках и в книгах. По истечении месяца на счетах аналитического учета подсчитывают итоги сумм оборотов и составляют оборотные ведомости, которые сверяют с оборотной ведомостью по синтетическим счетам. Обороты по дебету и кредиту синтетических счетов сопоставляют с суммой оборота в журнале регистрации мемориальных ордеров. После сверки и контроля составляют бухгалтерский баланс. Мемориально-ордерная форма учета позволяет ежемесячно сверять записи в учетных регистрах, применять разделение труда среди работников бухгалтерии.

Недостатками ее являются:

· громоздкость и трудоемкость учета, выражающаяся в дублировании записей в регистрах учета;

· отставание аналитического учета от синтетического, т.к. регистры не совмещают эти два вида учета;

· непосредственно по данным учетных регистров нельзя составить отчетность без дополнительных расчетов и выборок.

Журнал-Главная является разновидностью мемориально-ордерной формы учета. Характерной ее особенностью является то, что регистры для хронологической и систематической записи по счетам синтетического учета объединены в одной комбинированной книге Журнал-Главная.

| Номер мемориального ордера | Дата | Сумма оборота | Шифр и наименование счетов | ||||||

| 10 «Материалы» | 50 «Касса» | 51 «Расчетный счет» | и т.д. | ||||||

| Д | К | Д | К | Д | К | ||||

| Сальдо на 1-е | |||||||||

| Итого | |||||||||

| Сальдо на 1-е |

Операции в книгу Журнал-Главную записываются непосредственно с первичных или сводных документов либо на основании мемориальных ордеров. В начале месяца в Журнал-Главную переносят сальдо по синтетическим счетам. Затем записываются операции, подсчитываются итоги по дебету и кредиту счетов и выводят сальдо на конец месяца. Аналитический учет ведется на карточках или в книгах. Схема мемориально-ордерной формы бухгалтерского учета приведена на рис.2

Рис. 2. Схема мемориально-ордерной формы бухгалтерского учета

Условные обозначения:

1. Сплошные линии показывают последовательность выполнения учетных записей.

2. Пунктирные линии показывают сверку записей.

Журнально-ордерная форма получила свое название по основному регистру, используемому при этой форме – журналу-ордеру. Она применяется на предприятиях различных форм собственности. Хронологическая и систематическая записи хозяйственных операций осуществляются одновременно. Журнально-ордерная форма учета позволяет совместить во времени синтетический и аналитический учет. В журнально-ордерной форме бухгалтерского учета применяются в основном два вида регистров.

Журналы-ордера – это бухгалтерские регистры, построенные по шахматному принципу. Записи в них ведутся по мере поступления документов либо как итоги в зависимости от характера и содержания операции. Журналы-ордера ведут по кредиту одного или нескольких счетов по каждому первичному документу, или по итогам за день, или по итогам за более длительный период. Например, в журнале-ордере №1 по кредиту счета 50 «Касса» производятся записи итога за день на основании отчетов кассира, подтвержденных приложенными к ним документами. При незначительном количестве кассовых документов допускаются записи операций в регистры производить не каждый день, а за 3-5 дней. Данные первичных документов регистрируются только по кредиту счетов в корреспонденции с дебетуемыми счетами.

Кроме журналов-ордеров применяются вспомогательные ведомости, в которых ведут аналитический учет по счетам с большой номенклатурой аналитического учета. Итоги ведомостей в конце месяца переносят в журналы-ордера.

Итоги журналов-ордеров в конце месяца переносятся в Главную книгу, которая используется для обобщения данных из журналов-ордеров, взаимной проверки правильности произведенных записей по отдельным счетам и для составления отчетного баланса. В ней показывают исходящее сальдо по каждому синтетическому счету. Обороты по кредиту синтетического счета отражаются одной записью, а обороты по дебету в корреспонденции с дебетуемыми счетами. Правильность записей, произведенных в Главной книге, проверяется подсчетом оборотов и сальдо по всем счетам. Суммы дебетовых и кредитовых оборотов, а также дебетовых и кредитовых сальдо должны быть соответственно равны.

Главная книга открывается на год, на каждый счет отводится один лист. На основании Главной книги и ряда регистров заполняются баланс и другие формы отчетности.

Журнал-ордер №1 по кредиту счета 50 «Касса» в дебет счетов.

| Строка № | Дата | С кредита 50 счета в дебет счетов | Итого по кредиту | |||||

| 51 «Расчетный счет» | 52 «Валютный счет» | 70 «Расчеты с персоналом по оплате труда» | и т.д. | |||||

| Итого: |

Главная книга

Счет 51 «Расчетный счет»

| Месяц | Обороты по дебету | Итого по дебету | Оборот по кредиту | Сальдо | ||

| С кредита счета______ по журналу-ордеру №___ | И т.д. | Дебет | Кредит | |||

| Январь и т.д. |

Обладая рядом преимуществ, а именно объединение синтетического и аналитического учета, подчинение регистров требованиям составления отчетности, контроля и анализа, данная форма основана на использовании ручного труда, и в этом смысле уступает автоматизированной форме учета. Схема журнально-ордерной формы бухгалтерского учета представлена на рис.6.3

Рис.6.3. Схема журнально-ордерной формы бухгалтерского учета

Условные обозначения:

1. Сплошные линии показывают последовательность выполнения учетных записей.

2. Пунктирные линии показывают сверку записей.

Упрощенная форма бухгалтерского учета предназначена для субъектов малого предпринимательства и имеет две разновидности:

· Простая форма без использования учетных регистров;

· Упрощенная форма с использованием соответствующих учетных регистров.

Простая форма применяется в случае, когда у предприятия нет основных средств, расчеты с контрагентами ведутся сразу (отсутствуют задолженности на конец периода), отсутствуют переходящие остатки (например, нет незавершенного производства). При простой форме бухгалтерского учета применяется Книга учета хозяйственных операций.

Книга (журнал) учета хозяйственных операций

| Регистрация операций | Наличие и движение имущества предприятия | |||||||||

| № операции | дата, № документа | Содержание операции | Сумма | счет №__ | счет №__ | Счет №__ | и т. д. | |||

| Д | К | Д | К | Д | К | |||||

| Сальдо начальное | ||||||||||

| Оборот за период | ||||||||||

| Сальдо конечное |

Книга (журнал) учета хозяйственных операций открывается записями сумм остатков на начало года (начало деятельности предприятия) по каждому виду имущества, обязательств и иных средств, по которым они имеются.

Затем в графе «Содержание операции» записывается месяц и в хронологической последовательности позиционным способом на основании каждого первичного документа отражаются все хозяйственные операции этого месяца. При этом суммы по каждой операции, зарегистрированной в Книге по графе «Сумма», отражаются методом двойной записи одновременно по графам «Дебет» и «Кредит» счетов учета соответствующих видов имущества и источников их приобретения.

По окончании месяца подсчитываются итоговые суммы оборотов по дебету и по кредиту всех счетов учета средств и их источников, которые должны быть равны итогу средств, показанному по графе «Сумма». После подсчета итоговых дебетовых и кредитовых оборотов средств и их источников (бухгалтерских счетов) за месяц выводится сальдо по каждому их виду (счету) на 1-е число следующего месяца, на основе которых составляется бухгалтерская отчетность.

Наряду с Книгой учета фактов хозяйственной деятельности (форма К-1) для учета расчетов по оплате труда с работниками (а также по налогу на доходы физических лиц и т. п.) надо вести также ведомость учета заработной платы по утвержденной форме (форма В-8). Кроме того, ведется кассовая книга, лицевые счета работников и т.п.

Форма с использованием регистров малого предприятия применяется организациями, у которых есть собственные основные средства и другие товарно-материальные ценности, а также ведущими расчеты с последующей или предварительной оплатой.

В качестве учетных регистров для учета имущества и источников его образования применяются ведомости, которые составляются для учета операций по одной группе используемых бухгалтерских счетов на основании первичных документов: В-1 — В-8, также для обобщения данных ведомостей и проверки применяется шахматная ведомость (форма В-9).

Сумма по любой операции записывается в двух ведомостях одновременно: в одной — по дебету счета с указанием номера кредитуемого счета (в графе «Корреспондирующий счет»), в другой — по кредиту корреспондирующего счета и аналогичной записью номера дебетуемого счета.

В обеих ведомостях в графе «Содержание операции» делается запись на основании первичной учетной документации о сути совершенной операции.

Остатки средств в отдельных ведомостях должны сверяться с соответствующими данными первичных документов, на основании которых были произведены записи (кассовые отчеты, выписки банков и др.).

Обобщение месячных итогов финансово-хозяйственной деятельности малого предприятия, отраженных в ведомостях, производится в ведомости (шахматной) по форме В-9, на основании которой составляется оборотная ведомость, являющаяся основанием для составления бухгалтерского баланса предприятия.

Автоматизированная форма в настоящее время является одним из основных направлений современного бухгалтерского учета. Это обусловлено тем, что автоматизация бухгалтерского учета характеризуется высокой скоростью работы, большой емкостью памяти, большим набором выполняемых операций.

Автоматизированная форма учета ведется с использованием компьютерной техники с помощью специальных программ.

Наиболее распространенной программой является «1С-Бухгалтерия», позволяющая пользователю одновременно работать с Планом счетов, журналом регистрации хозяйственных операций и формировать различные выходные формы. Эта программа может базироваться как на журнально-ордерной форме учета, так и на других формах.

При использовании программы «1С-Бухгалтерия» бухгалтер проверяет и обрабатывает первичные документы и вводит содержащиеся в них данные в персональный компьютер на технические носители информации. Ввод данных осуществляется чаще всего с клавиатуры вручную в соответствии с графиком документооборота.

Программа «1С-Бухгалтерия» содержит набор типовых проводок, из которых бухгалтер может выбрать нужные для отражения хозяйственных операций. При необходимости возможен ввод проводок, не предусмотренных в данной программе.

На основе введенной с первичных документов информации и выбранной корреспонденции счетов создается журнал хозяйственных операций, который может быть выведен на печать. Программой предусмотрено получение как промежуточной информации, систематизированной в журналах-ордерах, мемориальных ордерах, садовых оборотных ведомостях, шахматных ведомостях и балансах.

Контрольные вопросы

1. Что такое учетные регистры?

2. Какие формы учетных регистров существуют?

3. Рассказать классификацию регистров.

4. Какие способы исправления ошибок в учетных регистрах применяются в бухгалтерском учете? Охарактеризовать их.

5. Что такое форма бухгалтерского учета?

6. В чем заключается сущность мемориально-ордерной формы учета?

7. В чем заключается сущность журнально-ордерной формы учета?

8. В чем преимущество автоматизированной системы бухгалтерского

учета?

Lan-Testing: Лан-тестинг по Теории бухгалтерского учета

Тема: Лан-тестинг по Теории бухгалтерского учета

Раздел: Бесплатные рефераты по теории бухгалтерского учета

Тип: Lan-Testing | Размер: 34.84K | Скачано: 275 | Добавлен 07.07.08 в 15:42 | Рейтинг: +31 | Еще Lan-Testing

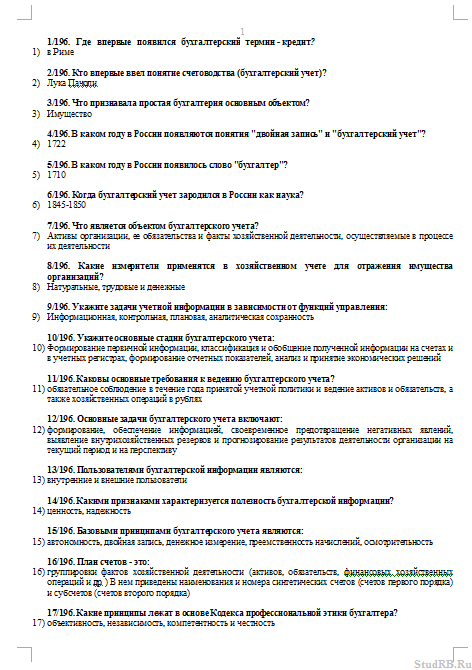

1/196. Где впервые появился бухгалтерский термин — кредит?

1) в Риме

2/196. Кто впервые ввел понятие счетоводства (бухгалтерский учет)?

2) Лука Пачоли

3/196. Что признавала простая бухгалтерия основным объектом?

3) Имущество

4/196. В каком году в России появляются понятия «двойная запись» и «бухгалтерский учет»?

4) 1722

5/196. В каком году в России появилось слово «бухгалтер»?

5) 1710

6/196. Когда бухгалтерский учет зародился в России как наука?

6) 1845-1850

7/196. Что является объектом бухгалтерского учета?

7) Активы организации, ее обязательства и факты хозяйственной деятельности, осуществляемые в процессе их деятельности

8/196. Какие измерители применятся в хозяйственном учете для отражения имущества организаций?

8) Натуральные, трудовые и денежные

9/196. Укажите задачи учетной информации в зависимости от функций управления:

9) Информационная, контрольная, плановая, аналитическая сохранность

10/196. Укажите основные стадии бухгалтерского учета:

10) Формирование первичной информации, классификация и обобщение полученной информации на счетах и в учетных регистрах, формирование отчетных показателей, анализ и принятие экономических решений

11/196. Каковы основные требования к ведению бухгалтерского учета?

11) обязательное соблюдение в течение года принятой учетной политики и ведение активов и обязательств, а также хозяйственных операций в рублях

12/196. Основные задачи бухгалтерского учета включают:

12) формирование, обеспечение информацией, своевременное предотвращение негативных явлений, выявление внутрихозяйственных резервов и прогнозирование результатов деятельности организации на текущий период и на перспективу

13/196. Пользователями бухгалтерской информации являются:

13) внутренние и внешние пользователи

14/196. Какими признаками характеризуется полезность бухгалтерской информации?

14) ценность, надежность

15/196. Базовыми принципами бухгалтерского учета являются:

15) автономность, двойная запись, денежное измерение, преемственность начислений, осмотрительность

16/196. План счетов — это:

16) группировки фактов хозяйственной деятельности (активов, обязательств, финансовых хозяйственных операций и др ) В нем приведены наименования и номера синтетических счетов (счетов первого порядка) и субсчетов (счетов второго порядка)

17/196. Какие принципы лежат в основе Кодекса профессиональной этики бухгалтера?

17) объективность, независимость, компетентность и честность

18/196. Укажите новые синтетические счета по новому счетному плану:

18) 90.91.97.98

19/196. К какому уровню системы относятся законы о бухгалтерском учете, издаваемые в России?

19) к третьему

20/196. К какому уровню относятся рабочие документы организации, формирующие ее учетную политику?

20) ко второму

21/196. К какому уровню системы нормативно-правовых актов относятся издаваемые Положения по бухгалтерскому учету?

21) к первому

22/196. Федеральный закон «О бухгалтерском учете»:

22) является базой для дальнейшего совершенствования и развития бухгалтерского учета в РФ и способствует приближению к Международным стандартам бухгалтерского учета

23/196. Предмет бухгалтерского учета — это:

23) текущая, финансовая и инвестиционная деятельность хозяйствующего субъекта, оцененная в денежном выражении

24/196. К объектам, обеспечивающим текущую, финансовую и инвестиционную деятельность, относят:

24) активы, кредиторскую задолженность, собственный капитал

25/196. К объектам, составляющим текущую, финансовую и инвестиционную деятельность, относят:

25) хозяйственные и финансовые процессы, финансовые результаты

26/196. По времени использования в производственном процессе активы классифицируются на:

26) текущие и долгосрочные

27/196. В основе текущих активов выделяют:

27) денежные средства

28/196. В соответствии с группировкой активов хозяйствующего субъекта по видам дебиторская задолженность является:

28) средствами в расчетах

29/196. В зависимости от сроков погашения обязательств различают:

29) долгосрочный и краткосрочный заемный капитал

30/196. Методом бухгалтерского учета является:

30) совокупность способов и приемов, с помощью которых познается предмет (объекты) бухгалтерского учета

31/196. «Способ, с помощью которого активы хозяйствующего субъекта получают денежное выражение» равнозначно содержанию элемента метода бухгалтерского учета — это определение:

31) оценки

32/196. Допущениями бухгалтерского учета являются:

32) непрерывность деятельности, имущественная обособленность, приоритет содержания над формой непротиворечивость

33/196. К требованиям бухгалтерского учета относят:

33) полнота, осмотрительность, рациональность, временная определенность фактов хозяйственной деятельности, последовательность применения учетной политики

34/196. Какому из принципов бухгалтерского учета соответствует определение «имущество и обязательства хозяйствующего субъекта существуют обособленно от имущества и обязательств собственников данной организации»?

34) имущественной обособленности

35/196. Какова роль бухгалтерских счетов?

35) Предназначены для группировки активов текущего отражения, обобщения и контроля за данными фактов хозяйственной деятельности качественно однородным признакам

36/196. Активность счета определяется:

36) По экономическому содержанию, активной части баланса, дебетовому сальдо

37/196. Как определить пассивность счета?

37) По Главной книге, оборотной ведомости, активной части баланса

38/196. Взаимосвязь между бухгалтерскими счетами и балансом устанавливается:

38) По остаткам статей баланса открываются бухгалтерские счета, а на основании остатков бухгалтерских счетов составляется баланс

39/196. В чем отличие между счетами бухгалтерского учета и балансом?

39) Бухгалтерские счета отражают текущие факты хоз деятельности и итоговые данные за отчетные периоды в денежных, натуральных и трудовых показателях В балансе отражаются только итоговые данные, служащие основанием для анализа деятельности организации

40/196. Определите правильный порядок записи на активном счете:

40) На активном счете начальный остаток записывают в дебет, увеличение — в дебет, уменьшение — в кредит

41/196. Как определить конечный остаток на активных счетах?

41) К начальному остатку по дебету прибавляют дебетовый оборот и вычитают кредитовый

42/196. Как определить конечный остаток на пассивных счетах?

42) К начальному кредитовому сальдо прибавляется оборот по кредиту и вычитается оборот по дебету

43/196. В чем выражается сущность двойной записи?

43) Факт хозяйственной деятельности отражается на счетах дважды в дебет одного счета и одновременно в кредит другого взаимосвязанного с ним счета на одинаковую сумму

44/196. Какая из приведенных схем счетов отражает правильность ведения активно-пассивного счета 76 «Расчеты с разными дебиторами и кредиторами»?

44)

45/196. В чем выражается взаимосвязь между синтетическими и аналитическими счетами?

45) сальдо один, обороты и сальдо два по всем аналитическим счетам равняется сальдо один, оборотам и сальдо два синтетического счета

46/196. Каково основное счетное назначение оборотной ведомости по синтетическим счетам?

46) Сделать периодическое обобщение сумм оборотов и остатков по всем синтетическим счетам для проверки учетных записей Составления баланса и общего ознакомления с состоянием и изменениями активов организации

47/196. Какое равенство итогов должно сохраняться в графах оборотной ведомости по синтетическим счетам?

47) Итог дебетовых начальных сальдо равен итогу кредитовых начальных сальдо, итог дебетовых оборотов равен итогу кредитовых оборотов, итог дебетовых конечных сальдо равен итогу кредитовых конечных сальдо

48/196. Укажите правильную проводку «В кассу с расчетного счета получены наличные деньги для выплаты заработной платы»:

48) Д-т 50 К-т 51

49/196. Укажите правильную проводку «Поступили материалы от поставщиков. Расчеты не произведены»:

49) Д-т 10 К-т 60

50/196. Укажите правильную проводку «Начислена заработная плата работникам основного производства»:

50) Д-т 20 К-т 70

51/196. Укажите правильную проводку «Зачислена на расчетный счет краткосрочная ссуда банка»:

51) Д-т 51 К-т 66

52/196. Укажите правильную проводку «Отпущены в основное производство материалы»:

52) Д-т 20 К-т 10

53/196. Укажите правильную проводку «Выдана из кассы зарплата персоналу организации»:

53) Д-т 70 К-т 50

54/196. Укажите правильную проводку «Оплачены счета поставщиков за ранее поступившие материалы»:

54) Д-т 60 К-т 51

55/196. Что является классификационным признаком группировки счетов по экономическому содержанию?

55) группы по признаку однородности экономического содержания отражаемых в них показателей, активов, обязательств и хозяйственных операций

56/196. На какие разделы делятся счета при классификации по экономическому содержанию?

56) счета активов предприятия, его обязательства и факты хозяйственной деятельности

57/196. К какой группе счетов при классификации по экономическому содержанию относятся счета: 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам»?

57) К группу счетов заемных источников формирования активов

58/196. На какие основные группы подразделяются счета по структуре?

58) Счета основные, регулирующие, распределительные, калькуляционные сопоставляющие, финансово-результативные, забалансовые

59/196. К какой группе счетов при классификации по структуре относятся счета 90 «Продажи» и 91 «Прочие доходы и расходы»?

59) к группе сопоставляющих счетов

60/196. Выберите из приведенного перечня счетов группу по счету имущества по составу и размещению:

60) 03.08.20.01

61/196. Укажите счета имущества по источникам образования:

61) 67.70.96.80

62/196. Отметьте в приведенных ответах основные активные счета:

62) 01.08.04.10

63/196. Отметьте в приведенных группах основные пассивные счета:

63) 90. 98. 84. 80

64/196. Отметьте в приведенных группах калькуляционные счета:

64) 20.29.08.44

65/196. В какой группе отражены распределительные счета?

65) 96. 25. 26. 98

66/196. В какой группе отражены регулирующие счета?

66) 02.05.26.44

67/196. Отметьте, в какой группе приведены бюджетно-распределительные счета:

67) 97. 96. 98

68/196. К какой классификационной группе относятся счета 90 и 91?

68) к сопоставляющей

69/196. Выберите выражение, в котором дается наиболее правильное определение бухгалтерских документов:

69) письменное свидетельство, которое подтверждает факт совершения хозяйственных операций

70/196. Из приведенного перечня бухгалтерских документов выберите распорядительные документы:

70) накладная на отпуск материалов в производство

71/196. Какие из приведенных являются оправдательными документами?

71) квитанция о внесении денег в кассу другой организации

72/196. К какой категории бухгалтерских документов по назначению относится ведомость распределения косвенных расходов?

72) бухгалтерского оформления

73/196. Из приведенного ниже перечня выберите первичный бухгалтерский документ:

73) приходный кассовый ордер

74/196. В чем заключается разница между накопительными и сводными документами?

74) сводный документ составляется на основании первичных документов, накопительный представляет собой первичный документ

75/196. Из приведенных документов внешним является:

75) товарно-транспортная накладная на отгрузку продукции

76/196. Контировка бухгалтерского учета — это:

76) указание корреспонденции счетов

77/196. Таксировка бухгалтерских документов означает:

77) оценка натуральных показателен в денежном измерении и подсчет суммы

78/196. Документооборот представляет собой:

78) путь, который совершает документ от момента его составления до сдачи в архив

79/196. Что представляют собой реквизиты бухгалтерских документов?

79) показатели, содержащиеся в документе, характеризующие хозяйственную операцию и придающие ему юридическую силу

80/196. Укажите элементы учетной обработки документов:

80) таксировка, группировка, контировка

81/196. Документы по порядку составления подразделяются на:

81) первичные и сводные

82/196. Документы по назначению классифицируются на:

82) распорядительные и оправдательные

83/196. Лицевые счета и личные дела рабочих и служащих хранятся:

83) 75 лет

84/196. Первичное наблюдение осуществляется с целью:

84) последующей обработки наблюдаемых фактов хозяйственной деятельности

85/196. Первичное наблюдение — это:

85) оценка и отбор данных о фактах хозяйственной деятельности

86/196. Первичный учетный документ — это любой материальный носитель данных:

86) об объектах бухгалтерского учета, который позволяет юридически подтвердить факт совершения операции

87/196. Документы можно классифицировать по таким признакам, как:

87) назначение, способ охвата операций, строение, место составления, способ составления, структура

88/196. Документы при классификации по назначению подразделяются на:

88) распорядительные, оправдательные, бухгалтерского оформления, комбинированные

89/196. Документы бухгалтерского оформления применяются для:

89) подготовки информации к отражению в учетных регистрах

90/196. Для осуществления бухгалтерских записей основанием являются документы:

90) оправдательные

91/196. Документы по способу составления подразделяются на:

91) машинные и ручные

92/196. Документы по объему подразделяются на:

92) разовые и накопительные

93/196. Документы при поступлении в бухгалтерию подвергаются проверке:

93) арифметической, по существу отражаемых операции, формальной

94/196. Формальная проверка документов — это проверка:

94) полноты и правильности заполнения реквизитов

95/196. Арифметическая проверка документов — это проверка:

95) правильности подсчета стоимостных показателей

96/196. Проверка по существу отражаемых фактов хозяйственной деятельности — это проверка:

96) законности и целесообразности совершения операций

97/196. В основу оценки активов организации положен принцип:

97) единообразия и реальности

98/196. Под фактической заготовительной себестоимостью предметов труда понимается:

98) стоимость приобретенных предметов труда и транспортно-заготовительных расходов

99/196. Затраты на производство по однородности подразделяются на:

99) одноэлементные и комплексные

100/196. Затраты на производство по отношению к объему выпускаемой продукции подразделяются на:

100) условно-постоянные и переменные

101/196. Затраты на производство по способу включения в себестоимость продукции делятся на:

101) прямые и косвенные

102/196. Под прямыми расходами на производство продукции понимаются:

102) расходы, связанные с изготовлением конкретных изделии

103/196. Под косвенными расходами понимаются:

103) расходы, связанные с изготовлением двух и более изделий

104/196. Готовая продукция — это продукция:

104) выпущенная из производства и сданная на склад

105/196. Готовая продукция на счетах отражается по:

105) фактической производственной себестоимости

106/196. Выпущенная из производства готовая продукция оценивается по:

106) фактической производственной себестоимости

107/196. Проданная продукция оценивается по:

107) полной фактической себестоимости

108/196. Под полной фактической себестоимостью проданной продукции понимается:

108) фактическая себестоимость производства и продажи

109/196. Расходы на продажу — это расходы:

109) прямые и косвенные

110/196. На счете 90 «Продажи» отражается:

110) полная фактическая себестоимость проданной продукции

111/196. Запись «Д-т сч. 62 «Расчеты с покупателями и заказчиками»- К-т сч. 90 «Продажи» отражает:

111) долг покупателя за поставленную ему продукцию

112/196. При отпуске топлива в кузнечный цех на технологические цели на счетах производится запись:

112) Д-т сч 23 «Вспомогательные производства»-К-т сч 10 «Материалы», субсчет Топливо»

113/196. Отпуск материалов в цехи вспомогательных производств отражается записью:

113) Д-т сч 23 «Вспомогательные производства»- К-т сч 10 «Материалы»

114/196. Запись «Д-т сч. 20 «Основное производство»- К-т сч. 69 Расчеты по социальному страхованию и обеспечению» означает:

114) включение в себестоимость продукции отчислений на социальное страхование и обеспечение от сумм начисленной оплаты труда рабочих основного производства

115/196. На списание общепроизводственных расходов сборочного цеха производится запись:

115) Д-т сч 20 «Основное производство»-К-т сч 25 «Общепроизводственные расходы»

116/196. На выявленную недостачу незавершенного производства по цеху основного производства производится запись:

116) Д-т сч 94 «Недостачи и потери от порчи ценностей» — К-т сч 20 «Основное производство»

117/196. Запись «Д-т сч. 90 «Продажи»- К-т сч. 43 «Готовая продукция» означает:

117) списание производственной себестоимости проданной продукции

118/196. Списание фактической производственной себестоимости проданной продукции отражается записью:

118) Д-т сч 90 «Продажи»-К-т сч 43 «Готовая продукция»

119/196. Какие способы применяются в бухгалтерском учете для исправления ошибочных записей?

119) Корректурный способ, дополнительная проводка и способ «красного сторно»

120/196. Что называется учетным регистром?

120) Таблицы специальной формы, предназначенные для регистрации хозяйственных операций

121/196. По объему содержания операций учетные регистры подразделяются на:

121) Синтетические и аналитические

122/196. К какому типу регистров по характеру записей относится кассовая книга?

122) Хронологическому

123/196. К какому типу регистров по объему содержания относится Главная книга?

123) Синтетическому

124/196. Является пи содержание регистров бухгалтерского учета коммерческой тайной?

124) Да, является

125/196. Способ «красного сторно» применяется:

125) Для исправления ошибочных записей и для отражения корректировочных отклонений от нормативных данных

126/196. Какой регистр является основным при автоматизированной форме бухгалтерского учета?

126) Журнал хозяйственных операций

127/196. Синтетический учет при мемориально-ордерной форме учета ведут в следующих двух регистрах:

127) Регистрационном журнале и Главной книге

128/196. Какой регистр является основным при журнально-ордерной форме бухгалтерского учета?

128) Главная книга

129/196. Данные из Кассовой книги при журнально-ордерной форме учете переносятся в:

129) Журнал-ордер

130/196. Какие два основных вида бухгалтерских регистров применяются в журнально-ордерной форме счетоводства?

130) Журналы-ордера и вспомогательные ведомости

131/196. Какой регистр является основным при простой форме бухгалтерского учета?

131) Книга учета хозяйственных операций

132/196. Основными недостатками мемориально-ордерной формы учета являются (выбрать два правильных ответа):

132) Большой объем учетной работы приходится на конец периода, Неприспособленность к автоматизации

133/196. Каким способом исправляются ошибки в расходных и приходных ордерах?

133) Исправления не допускаются

134/196. Формой бухгалтерского учета называется:

134) Совокупность учетных регистров, предопределяющих связь синтетического и аналитического учета, методику и технику регистрации хозяйственных операций, технологию и организацию учетного процесса

135/196. По характеру записей учетные регистры подразделяются на:

135) Хронологические, систематические и комбинированные

136/196. Требуется ли вывод информации на бумажных носителях при ведении регистров бухгалтерского учета на машинных носителях информации?

136) Должна быть предусмотрена возможность вывода регистров учета на бумажных носителях информации

137/196. Кто несет ответственность за правильность отражения хозяйственных операций в регистрах бухгалтерского учета?

137) Сотрудники, составившие и подписавшие их

138/196. Что такое инвентаризация?

138) уточнение фактического наличия имущества и финансовых обязательств путем сопоставления их с данными бухгалтерского учета на определенную дату

139/196. Кем проводится инвентаризация в организации?

139) работниками бухгалтерии

140/196. Какова классификация инвентаризации по объему охвата объектов?

140) частичная, периодическая, полная, выборочная

141/196. В каких случаях проведение инвентаризации обязательно?

141) перед составлением годовой отчетности, при передаче имущества в аренду продаже, выкупе, при смене материально ответственных лиц, выявлении фактов хищения и стихийных бедствиях

142/196. Какой записью на счетах отражают излишки материально — производственных запасов?

142) Д-т 10, 43 К-тЭ1

143/196. Куда относится недостача материальных запасов в пределах норм естественной убыли?

143) Д-т 20 К-т 10

144/196. Какой записью отражаются недостача и порча материалов, которая относится на виновных лиц?

144) Д-т 94 К-т 10, Д-т 73 К-т 94

145/196. Какой записью отражается недостача топлива на общезаводском складе, если о взыскании ущерба с виновных лиц отказано судом?

145) Д-т 91 К-т 73

146/196. Отметьте основные виды бухгалтерских балансов:

146) промежуточные, годовые, вступительные, разделительные, санируемые, ликвидационные, сводные

147/196. Бухгалтерский баланс — это:

147) способ экономической группировки и обобщения активов по составу и размещению источников его формирования, выраженный денежной оценке и составленный на определенную дату

148/196. Какие из приведенных разделов и групп относят к пассиву баланса?

148) долгосрочные и краткосрочные обязательства

149/196. В каком разделе баланса показывается сумма оборотных активов?

149) раздел II актива баланса

150/196. В какой части баланса отражается кредиторская задолженность поставщикам?

150) в V разделе пассива

151/196. В каком разделе баланса отражается дебиторская задолженность?

151) во II разделе актива баланса

152/196. С какой целью составляется вступительный баланс?

152) при создании новой организации

153/196. Какое из равенств обязательно в бухгалтерском балансе?

153) равенство итогов актива и пассива баланса

154/196. Как называется баланс, в котором нет статей «Амортизация основных средств», и «Амортизация нематериальных активов», т.е. счета 02, 05?

154) баланс нетто

155/196. Ликвидационный баланс составляется:

155) с начала ликвидационного периода организации

156/196. К какому типу относится факт хозяйственной деятельности «Оприходованы неучтенные основные средства, выявленные при инвентаризации»?

156) к третьему типу

157/196. К какому типу относится факт хозяйственной деятельности, «Оприходованы поступившие материалы от поставщиков»?

157) к третьему типу

158/196. К какому типу относится факт хозяйственной деятельности «Выдана из кассы зарплата персоналу организации»?

158) к четвертому типу

159/196. К какому типу относится факт хозяйственной деятельности «Начислены отпускные за счет резерва на оплату отпусков»?

159) ко второму типу

160/196. Что понимается под бухгалтерской отчетностью?

160) единая система данных об имущественном и финансовом положении организации по результатам ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам

161/196. В состав годовой бухгалтерской отчетности включают:

161) бухгалтерский баланс, отчеты о прибылях и убытках, пояснения к бухгалтерскому балансу и отчету о прибылях и убытках, аудиторское заключение

162/196. Кому представляется отчетность в обязательном порядке?

162) учредителям, органам государственной статистики, органам исполнительной власти, банкам, налоговой инспекции и другим пользователям в соответствии с действующим законодательством России

163/196. Годовая бухгалтерская отчетность представляется:

163) в течение 90-ти дней по окончании года

164/196. Промежуточная бухгалтерская отчетность представляется:

164) в течение 30-ти дней по окончании квартала

165/196. Имеет ли право организация публиковать годовой бухгалтерский отчет в открытой печати?

165) организация может опубликовать отчет об имущественном и финансовом положении лишь после подтверждения его достоверности независимым аудитором

166/196. Из каких показателей складывается прибыль (убыток) до налогообложения в ф. №2 «Отчет о прибылях и убытках»?

166) прибыль (убыток) от продажи плюс прочие внереализованные доходы и минус внереализованные расходы, плюс операционные доходы и минус операционные расходы

167/196. Из каких показателей складывается приток денежных средств по ф. №4 «Отчет о движении денежных средств»?

167) выручка от продажи товаров, продукции, основных средств и иного имущества, авансы полученные, кредиты, займы, бюджетные ассигнования, дивиденды, проценты по финансовым вложениям

168/196. Какими группами показателей характеризуется обычная деятельность организации в пояснительной записке к балансу и отчету о прибылях и убытках?

168) характеристика основных средств показатели оценки деловой активности и финансовых результатов и финансового состояния

169/196. Учетная политика — это:

169) совокупность способов и методов ведения бухгалтерского учета

170/196. Из каких аспектов слагается учетная политика организации?

170) методологического, организационного, технического

171/196. Ответственность за формирование учетной политики в организации несут:

171) главный бухгалтер организации

172/196. В каком разделе учетной политики организации отражается изменение учетной политики?

172) во втором

173/196. Какие требования учитываются при формировании учетной политики?

173) полнота, своевременность, осмотрительность, непротиворечивость, рациональность, приоритет содержания перед фирмой

174/196. В каких случаях допускается изменение учетной политики?

174) законодательно-нормативные акты, разработка новых способов введения бухгалтерского учета, а также существенное изменение деятельности организации

175/196. Ответственность за организацию бухгалтерского учета несет:

175) руководитель организации

176/196. Может ли руководитель организации поручить ведение бухгалтерского учета и отчетности другой специализированной организации на договорных началах?

176) может, если в организации отсутствует бухгалтерская служба

177/196. Может ли главный бухгалтер исполнять обязанности, непосредственно связанные с материальной ответственностью?

177) может по согласию с банком и инспекцией Министерства по налогам и сборам

178/196. Кем назначается на должность Главный бухгалтер?

178) управлением по методологии бухгалтерского учета Министерства Финансов РФ

179/196. Кто в организации несет ответственность за формирование учетной и налоговой политики?

179) главный бухгалтер

180/196. Может ли главный бухгалтер принимать к исполнению документы, по операциям, противоречащим законодательству и нарушающие договорную и финансовую дисциплину?

180) может по согласованию с инспекцией Министерства по налогам и сборам

181/196. Главный бухгалтер подчиняется:

181) акционерам

182/196. При освобождении Главного бухгалтера от занимаемой должности и передаче дел вновь назначенному Главному бухгалтеру необходимо провести следующее:

182) передачу печати организации по акту

183/196. Каким основным документам организации регламентируется порядок проведения инвентаризации и методы оценки видов имущества и обязательств?

183) инвентаризационной ведомостью

184/196. Что обеспечивает Главный бухгалтер в соответствии с законом «О бухгалтерском учете»?

184) таксировку и контировку первичных документов

185/196. По состоянию на 1 января 2004 года утверждено и принято к исполнению международных стандартов финансовой отчетности:

185) 41

186/196. Какое из приведенных выражений соответствует переводу «Международные стандарты финансовой отчетности»?

186) IFRS

187/196. Какое из определений характеризует содержание термина «Международные стандарты бухгалтерской отчетности»?

187) это свод правил бухгалтерского учета, носящих рекомендательный характер

188/196. Активы в бухгалтерском балансе, составленном в соответствии с требованиями МСФО, располагаются в порядке:

188) по убыванию ликвидности

189/196. Обязательными элементами финансовой отчетности в системе МСФО являются:

189) активы, обязательства, доходы, расходы, капитал

190/196. Надежность показателей финансовой отчетности означает отсутствие:

190) существенных ошибок и искажений, которые могут неправильно информировать пользователя

191/196. «Международные стандарты бухгалтерского учета» — это:

191) свод правил, методов и процедур бухгалтерского учета, разработанных высокопрофессиональными международными организациями, которые носят рекомендационный характер

192/196. Цепью финансовой отчетности по МСФО является:

192) достижение максимальной прибыли

193/196. По МСФО ведение финансового и управленческого учета в организации:

193) финансового — обязательно, управленческого — не обязательно

194/196. По МСФО результаты деятельности организации признаются:

194) по факту совершения независимо от момента поступления или выплаты денежных средств

195/196. МСФО определяют, что промежуточная отчетность считается менее надежной, чем годовая, т.к.:

195) для промежуточной отчетности не требуется аудит

196/196. По МСФО основными требованиями, предъявленными к финансовой отчетности, являются:

196) понятность, уместность, надежность, сопоставимость

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Lan-Testing на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Lan-Testing для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Lan-Testing, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавить отзыв могут только зарегистрированные пользователи.

Система бухгалтерского учета с двойной записью: Учебное пособие и вопросы онлайн

Т-счет, дебет, кредит и остаток на счете; система двойной записи; общие журналы, бухгалтерские книги, процесс публикации; заключительные записи.

1. Введение в систему двойной записи

Этот урок посвящен методике, используемой большинством бухгалтеров. в мире. Эта технология называется системой двойной записи .Чтобы лучше понять это, мы вводим учетную запись T:

Т счет есть индивидуальная бухгалтерская запись, которая показывает информацию об увеличении и уменьшение в одном балансе или отчете о прибылях и убытках. T аккаунт назван так потому, что имеет форму буквы Т.

В верхней части горизонтальной панели находится название учетной записи. учетная запись уменьшение и увеличение размещаются по обе стороны от вертикали бар:

Счет Титул | |

Уменьшается | Увеличивает |

Левая часть Т-счета называется дебетовой , а правая часть позвонил в кредит .

Дебет левый сторона счета T.

Кредит правильный сторона счета T.

Часто эти два термина сокращаются как Dr и Cr. Обычно говорят что счет был дебетован при размещении суммы на в левой части счета, и зачисляет , если сумма размещена в правой части аккаунта.

Остаток на счете это разница между дебетовой и кредитной стороной Т-счета.

Теперь мы можем определить систему двойной записи:

Двусторонний Система учета предусматривает равенство итоговых дебетов и общая сумма кредитов.

2. Система двойной записи и ее правила.

Правила двойной записи могут быть полезны, когда нам нужно найти ошибку в финансовые записи. Если общие дебеты не равны общим кредитам, должны быть быть ошибкой. Однако эта система не может гарантировать полную точность.Например, даже если дебетовые сальдо равны кредитным, ошибка может все еще присутствовать, потому что неправильный счет был дебетован (или кредитуется), когда была сделана запись.

Два важных правила о системе двойной записи заключаются в следующем:

Активы = Требования (обязательства и собственный капитал) |

и

Итого по дебету = Итого по кредитам |

3.Влияние дебетов и кредитов на счета

Давайте посмотрим, как дебеты и кредиты влияют на счета. Как мы упоминали ранее, дебетовая это левая сторона, а кредит — правая сторона счета. Увеличивает и уменьшение регистрируется по-разному для счетов активов и требований. Вот это то, что мы имеем в виду:

- Дебетовые проводки увеличивают счета активов и уменьшают обязательства и счета собственного капитала.

- Кредитовые проводки увеличивают счета пассивов и капитала и уменьшают счета активов.

Иллюстрация 1: Влияние дебета и кредита в счетах Т

Самый простой способ запомнить эти правила — узнать, что снаружи (см. знаки плюса выше), а уменьшение указано на внутренности (см. знаки минус выше). Это правило справедливо и для активов как пассивы и счета собственного капитала.

Еще не участник?

Узнайте, почему люди присоединяются к нашему

онлайн-курс бухгалтерского учета:

Учет с двойной записью — пояснение концепции и примеры

Каждая транзакция имеет два эффекта. Например, если кто-то совершает покупку выпивает из местного магазина, он платит владельцу магазина наличные, а взамен получает бутылку черт. Эта простая сделка имеет два эффекта с точки зрения как покупателя, так и покупателя. как продавец. Остаток денежных средств покупателя уменьшится на сумму стоимости покупки. а с другой стороны он приобретет бутылку напитка.И наоборот, продавец будет один выпил немного, хотя его остаток наличности увеличился бы из-за цены напитка.

В бухгалтерском учете предпринимается попытка зафиксировать оба воздействия операции или события на финансовые отчеты. Это применение концепции двойной записи. Без применения двойного В соответствии с концепцией ввода, бухгалтерские записи отражают лишь частичное представление о делах компании. Представьте, что организация купила машину в течение года, но бухгалтерские записи не отражают была ли машина куплена за наличные или в кредит.Возможно машина была куплена в обмен на другую машину. Такую информацию можно получить из бухгалтерских записей, только если оба последствия сделки учитываются.

Традиционно два эффекта бухгалтерской записи известны как Дебет (Dr) и Кредит (Cr). Система бухгалтерского учета основана на принципе, что для каждой дебетовой записи всегда будет равная кредитная запись. Это известно как принцип двойственности.

Дебетовые записи — это те записи, которые учитывают следующие эффекты:

- Прирост активов

- Увеличение расходов

- Уменьшение обязательства

- Уменьшение капитала

- Уменьшение дохода

Кредитовые записи — это те записи, которые учитывают следующие эффекты:

- Уменьшение активов

- Уменьшение расходов

- Увеличение обязательства

- Увеличение капитала

- Увеличение дохода

Двойная запись записывается таким образом, что уравнение бухгалтерского учета всегда находится в балансе.

Активы — Обязательства = Капитал

Любое увеличение расходов (Dr) будет компенсировано уменьшением активов (Cr) или увеличение обязательства или капитала (Cr) и наоборот. Следовательно, уравнение учета по-прежнему будет быть в равновесии.

Примеры двойной записи

1. Покупка станка за наличный расчет

| Дебет | Станок | Увеличение актива |

| Кредит | Денежные средства | Уменьшение актива |

2.Оплата коммунальных услуг

| Дебет | Коммунальные расходы | Увеличение расходов |

| Кредит | Денежные средства | Уменьшение актива |

3. Проценты, полученные по банковскому депозиту счет

| Дебет | Денежные средства | Увеличение актива |

| Кредит | Финансовый доход | Увеличение дохода |

4.Получение основной суммы кредита банка

| Дебет | Денежные средства | Увеличение активов |

| Кредит | Банковский заем | Увеличение обязательств |

5. Выпуск обыкновенных акций для наличные

| Дебет | Денежные средства | Увеличение актива |

| Кредит | Акционерный капитал | Увеличение капитала |

Система двойного учета

В этом уроке мы изучим систему бухгалтерского учета с двойной записью или с двойной записью.

Это одна из базовых основ, на которой основаны этапы бухгалтерского цикла и другие принципы бухгалтерского учета.

Система двойной записи возникла в результате промышленной революции. В старину торговцы записывали транзакции в простые списки, аналогичные тому, что мы сегодня называем методом единой записи .

С течением времени бизнес становился все более и более сложным, следовательно, возникла разработка более эффективных способов отслеживания бизнес-транзакций.

Первые счета системы двойной записи были задокументированы Лука Пачоли , францисканским монахом и провозглашенным Отцом современного бухгалтерского учета .

В рамках системы бухгалтерского учета с двойной записью бизнес-операции регистрируются с той предпосылкой, что каждая операция имеет двоякий эффект — полученное значение и указанное значение.

Чтобы лучше понять метод двойной записи, давайте сначала рассмотрим систему единой записи.

Единая бухгалтерия

В системе единой записи не учитывается явным образом двойное влияние операций. В соответствии с этим методом ведутся отдельные книги для основных счетов компании , таких как денежные средства, дебиторская и кредиторская задолженность. Следовательно, бухгалтерские записи неполные.

Например, рассмотрим следующие транзакции:

- 1 октября 2019 г.Бриггс инвестировал 30 000 долларов в бизнес по консультированию по маркетингу.

- 5 октября компания приобрела компьютер для офиса за 1000 долларов.

- 8 октября компания оказала услуги и получила 500 долларов.

При единой записи компания может использовать кассовую книгу для записи денежных поступлений и выплат. После записи вышеуказанных операций кассовая книга будет выглядеть так:

| Дата | Сведения | Сумма | Весы |

|---|---|---|---|

| 10-01-2019 | Начальный баланс | $ 0.00 | |

| 10-01-2019 | Инвестиции собственника | 30 000,00 долл. США | 30 000,00 |

| 10-05-2019 | Покупка компьютера | (1 000,00) | 29 000,00 |

| 10-08-2019 | Денежные средства от клиента | 500,00 | 29 500,00 |

С помощью этого метода учета мы можем легко определить остаток денежных средств.Однако будет сложно определить сальдо других счетов, таких как доходы и расходы, если компания также не ведет отдельные книги для них.

Здесь важно учитывать, что действительный набор финансовых отчетов все еще может быть подготовлен, даже если система бухгалтерского учета является неполной. Но потребуется дополнительная работа для восстановления счетов в соответствии с методом двойной записи.

Двойная бухгалтерия

При использовании метода двойной записи каждая транзакция регистрируется как минимум на двух счетах.Как только все транзакции будут обработаны в системе бухгалтерского учета, остатки на всех счетах будут доступны.

Все счета имеют дебет и кредит сторону . Дебет означает слева , а кредит означает справа .

Из-за двойного или двойственного эффекта транзакций, общий эффект слева всегда будет равен сумме эффекта справа. Отсюда и знаменитая линия «дебет равен кредиту».

Итак, вот правило: До увеличивайте актив на , вы его списываете; до уменьшите актив , вы его зачислите.Противоположное относится к пассивам и капиталу. Чтобы увеличить счет пассива или капитала на , вы зачисляете его; до уменьшите пассив или капитал счета , вы его дебетуйте. Расходы дебетуются по мере возникновения, а доход кредитуется по мере возникновения.

Вот таблица, чтобы резюмировать это:

| Элемент учета | Увеличить | Уменьшить |

|---|---|---|

| 1. Актив | Дебет | Кредит |

| 2.Ответственность | Кредит | Дебет |

| 3. Капитальные вложения | Кредит | Дебет |

| 4. Вывод капитала | Дебет | Кредит |

| 5. Доход | Кредит | Дебет |

| 6. Расход | Дебет | Кредит |

Совет: Если вам трудно запомнить приведенную выше таблицу, вам на самом деле нужно только ознакомиться с частью «Увеличить».Действия по уменьшению счетов прямо противоположны.

Транзакции регистрируются с использованием записей журнала в журнале. Журнальная запись — это запись, показывающая дату транзакции, дебетованные счета, кредиты счетов, их соответствующие суммы и объяснение для описания транзакции.

Используя транзакции, представленные ранее, журнал будет выглядеть так:

| Дата 2019 | Сведения | Дебет | Кредит | |

|---|---|---|---|---|

| октябрь | 1 | Наличные | 30 000.00 | |

| Мистер Бриггс, Капитал | 30 000,00 | |||

| Для записи первоначальных инвестиций. | ||||

| 5 | Компьютерное оборудование | 1000.00 | ||

| Наличные | 1 000,00 | |||

| Записать покупку компьютера. | ||||