Простые бухгалтерские проводки это: Бухгалтерские проводки для начинающих: как составить правильно, примеры

Бухгалтерские проводки. Что это такое простыми словами?

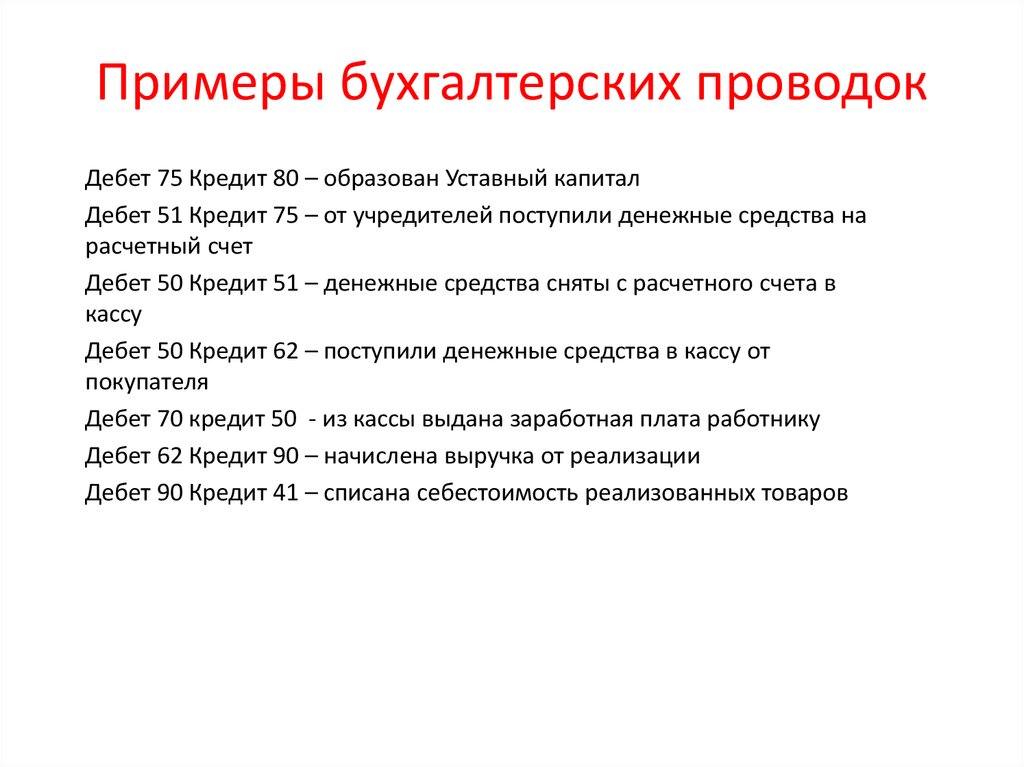

Бухгалтера для отражения на предприятиях различных хозяйственных операций используют проводки. По сути, это счета, которые оформляются по фактическим бумагам, и отражают сумму проведенной хозяйственной операции. Любые сведения, которые совершаются по счетам, должны отмечаться двойной записью: в кредите одного и дебете другого счета, на идентичную сумму. Благодаря такой записи, все счета представляют собой взаимосвязанную структуру. В бухгалтерии для понимания кредитовых и дебетовых счетов введены такие признаки учета: активно-пассивный счет, пассив и актив. Первый счет отражает единовременную кредитовую и дебетовую задолженность. Пассив же отображает задолженность предприятия (организации, компании) перед кредиторами, а актив — деньги, которые есть в резерве на предприятии.

Бухгалтерские услуги можно заказать на сайте www.zkg.ua. Специалистами принято разделять проводки на два вида: простые и сложные. Так, при составлении простой проводки, специалисты задействуют сразу два счета, которые корреспондируются друг с другом. При оформлении сложной хозяйственной операции, бухгалтера используют более 2-х счетов. Потом составленная корреспонденция вносится в учетные регистры (фото 1).

При оформлении сложной хозяйственной операции, бухгалтера используют более 2-х счетов. Потом составленная корреспонденция вносится в учетные регистры (фото 1).

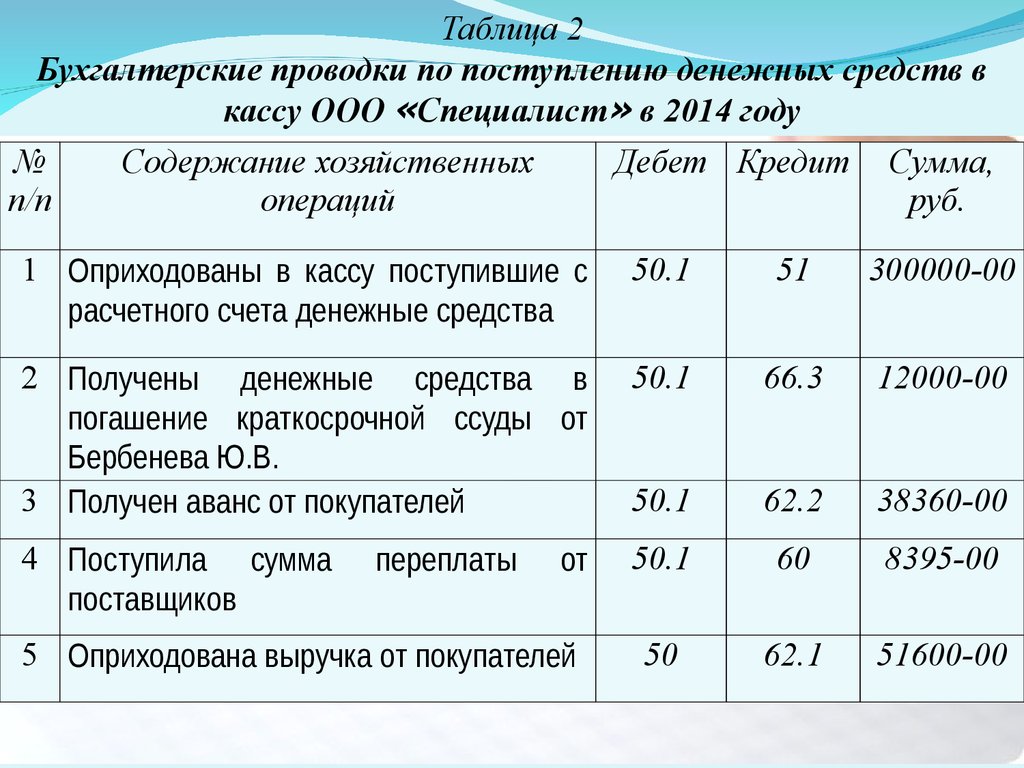

Может показаться, что проводка, это что-то страшное. Но, говоря простым языком, это всего лишь отражение любых экономических ситуаций, которые возникают на предприятии. Например, предприятие приобрело сырье, оказало клиенту услугу или погасило кредит. Все это обязательно должно найти отражении в бухгалтерии. Фиксировать нужно даже самую незначительную информацию, чтобы потом итоговый документ, который характеризирует бухгалтерский баланс и состояние дел в фирме, был сведен воедино (фото 2).

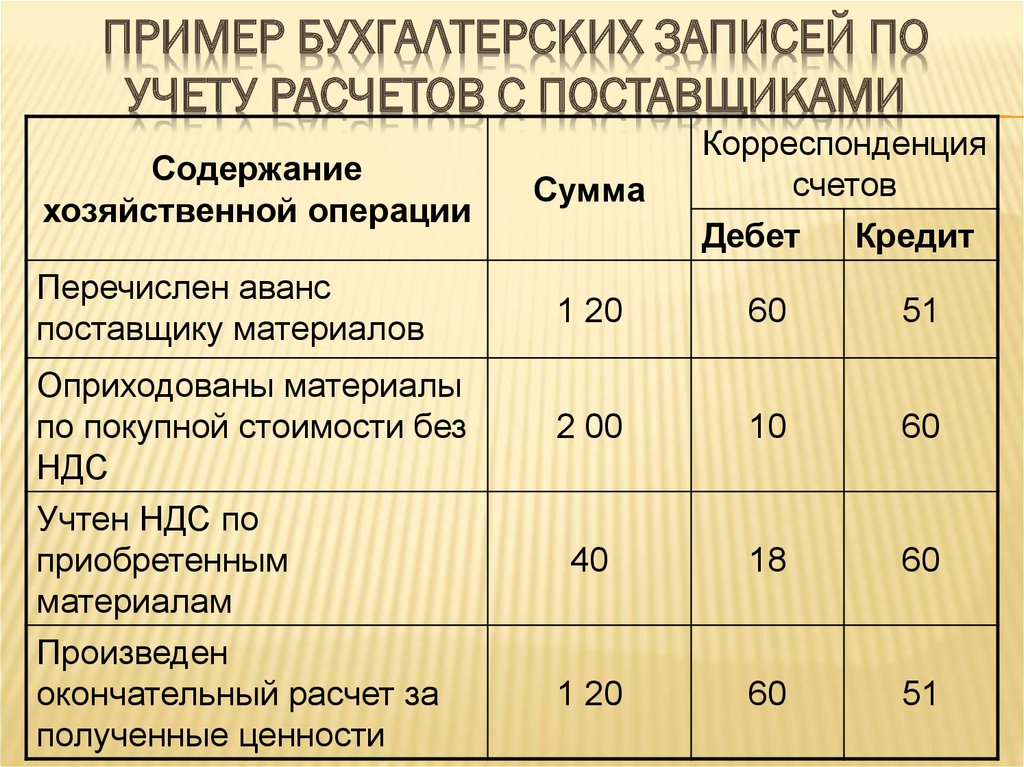

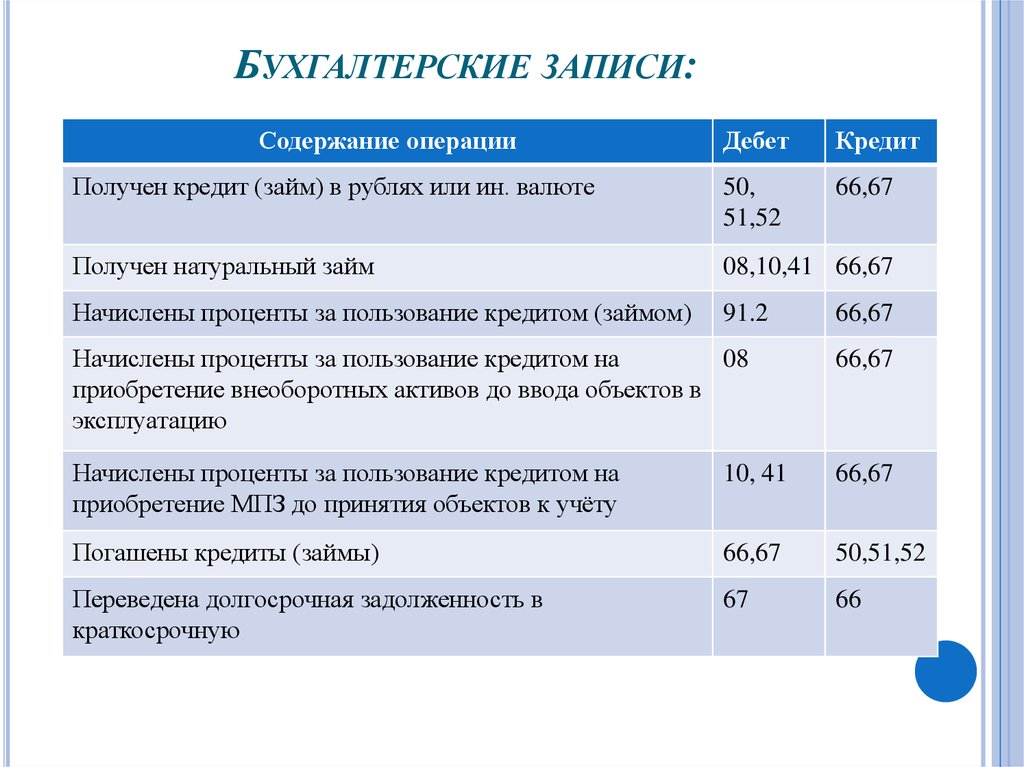

Экономические операции, которые осуществляются на предприятии, делятся на 4 группы. Достаточно понять логику групп, чтобы потом легко проводить все необходимые бухгалтерские операции. В первую группу входят активы. Это то, что есть во владении у предприятия (производственное оборудование, денежные средства). В этой группе все типовые проводки проводятся как кредит счета (вы его уменьшаете) и дебет активного счета (вы его увеличиваете). Во вторую группу входят пассивы, то есть долги предприятия, капитал, который определяется, как доля акционеров. В этом случае дебетовать нужно краткосрочную задолженность и кредитовать долгосрочную (фото 3).

Во вторую группу входят пассивы, то есть долги предприятия, капитал, который определяется, как доля акционеров. В этом случае дебетовать нужно краткосрочную задолженность и кредитовать долгосрочную (фото 3).

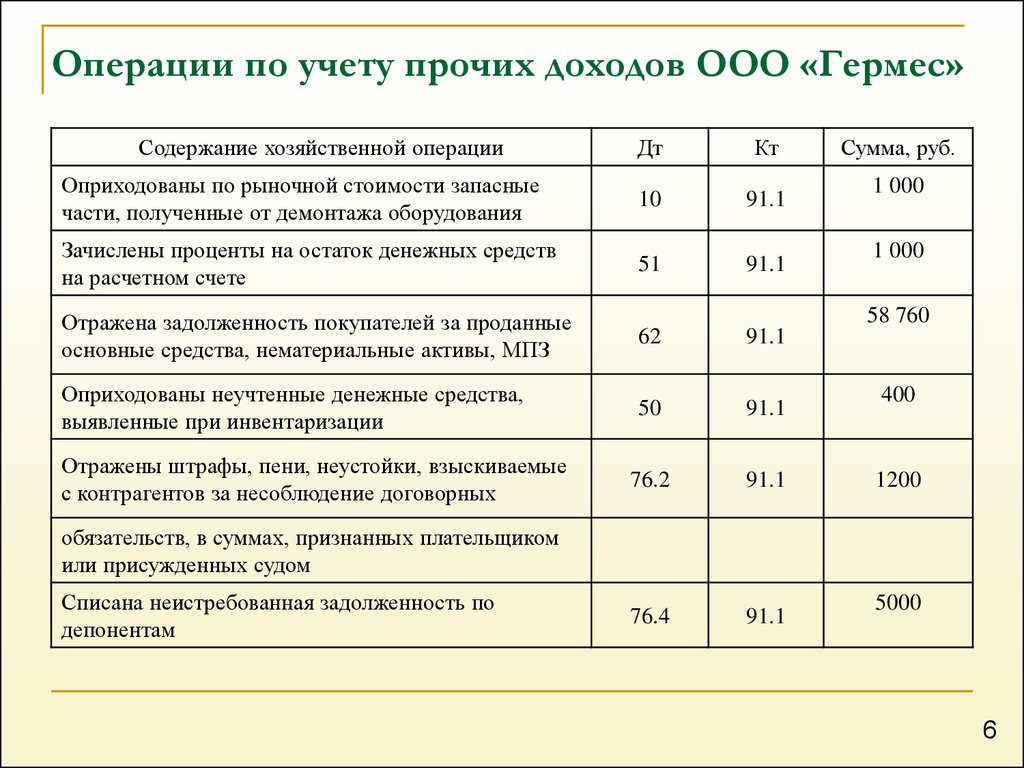

Третья группа объединяет проводки, связывающие с пассивами активы. Самый простой пример, когда предприятие в долг берет определенную сумму денег. Получается, что счет сразу увеличивается, но одновременно увеличивается и задолженность перед кредиторами. То есть, кредитуется пассивный счет, а дебетуется активный. По такому же принципу проводится и учет доходов, но кредитуется в этом случае капитал (фото 4).

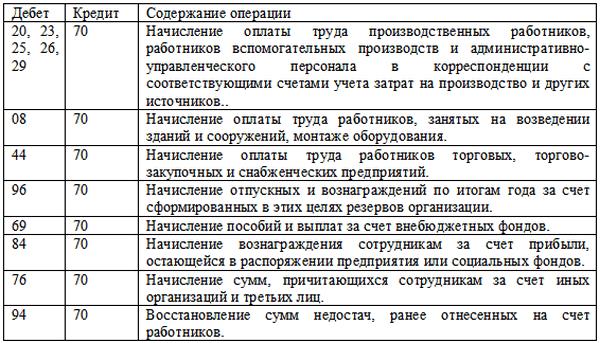

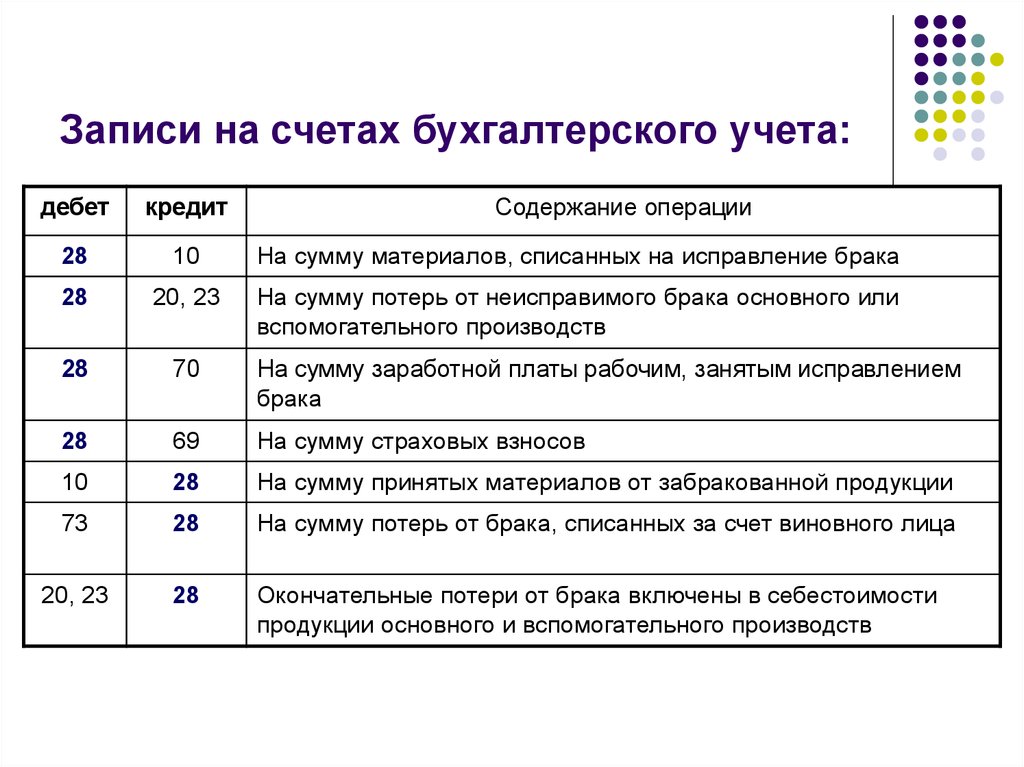

К четвертой группе относятся проводки, которые ведут одновременно к снижению и пассивов, и активов. Это, конечно же, учет расходов и погашение задолженности. В последнем случае нужно кредитовать счет с информацией о сумме денег, и одновременно дебетовать счет, который учитывает задолженность. Если ведется учет расходов, то нужно дебетовать счет, который отражает себестоимость продукции. Его потом нужно использовать для расчета прибыли. При составлении проводок помните, что на активных счетах находится лишь дебетовое сальдо, а на пассивных может только быть остаток по кредиту. Также помните, что пассивные счета увеличиваются только по кредиту, а активные — по дебету. На счетах активно-пассивных остаток может отражаться в пассиве, а может и в активе (фото 5).

Его потом нужно использовать для расчета прибыли. При составлении проводок помните, что на активных счетах находится лишь дебетовое сальдо, а на пассивных может только быть остаток по кредиту. Также помните, что пассивные счета увеличиваются только по кредиту, а активные — по дебету. На счетах активно-пассивных остаток может отражаться в пассиве, а может и в активе (фото 5).

Какие бухгалтерские проводки называются простыми?

Прочее › Больничный › Какие бухгалтерские проводки соответствуют операции оплата сотруднику больничного из кассы

В бухгалтерии существуют два вида бухгалтерских проводок: — простые проводки — это проводки, в которых корреспондируются два счета. — сложные проводки — это проводки, которые затрагивают более двух корреспондирующих счетов.

- Как правильно составлять бухгалтерские проводки?

- Что такое бухгалтерская проводка простыми словами?

- Сколько всего счетов в бухгалтерии?

- Что такое ДТ и КТ?

- Какие бывают проводки?

- Что такое проводки в 1с?

- Что означает бухгалтерская проводка Дт 02?

- Что означает проводка 02 01?

- Что означает бухгалтерская проводка д99 к91?

- Какие бывают типы счетов?

- Как определить какой счет активный или пассивный?

- Как понять план счетов?

- Что означает проводка Дт 20 КТ 60?

- Что означает проводка Дт 10 КТ 20?

- Какие виды КТ?

- Какие бухгалтерские счета существуют?

- Какие счета называются активными?

- Как называются бухгалтерские документы?

- Как отразить прибыль проводки?

- Как начать оказывать бухгалтерские услуги?

- Как отразить выручку проводки?

- Какие бухгалтерские проводки должны производиться при приобретении ОС?

Как правильно составлять бухгалтерские проводки?

Для составления бухгалтерской проводки необходимо:

Признать объект учета — выявляется корреспонденция счетов: какой счет затрагивается по дебету, какой счет — по кредиту. Технически отразить объект учета на соответствующих счетах бухгалтерского учета по дебету и по кредиту — составляется бухгалтерская проводка.

Технически отразить объект учета на соответствующих счетах бухгалтерского учета по дебету и по кредиту — составляется бухгалтерская проводка.

Что такое бухгалтерская проводка простыми словами?

Бухгалтерская проводка — это запись об изменении состояния объектов учета. Фиксируется в базе данных компьютера или бумажном журнале. Как правило, состоит из числовых характеристик (стоимости, количества) и описания кредитуемого, дебетуемого объекта учета.

Сколько всего счетов в бухгалтерии?

Бухгалтерские счета: таблица

Счет бухгалтерского учета | Наименование счета |

|---|---|

67 | Расчеты по долгосрочным кредитам и займам |

68 | Расчеты по налогам и сборам |

69 | Расчеты по социальному страхованию и обеспечению |

70 | Расчеты с персоналом по оплате труда |

Что такое ДТ и КТ?

Дебет и кредит — это части проводки при двойной записи в бухучете, где Дт представляет собой левую сторону бухгалтерского счета, а Кт — правую. При составлении проводки в Дт счета заносят приход, а в Кт — расход имущества (если счет активный). Если счет пассивный, то запись обратная: в Кт — приход, в Дт — расход.

При составлении проводки в Дт счета заносят приход, а в Кт — расход имущества (если счет активный). Если счет пассивный, то запись обратная: в Кт — приход, в Дт — расход.

Какие бывают проводки?

Виды проводок

Простая проводка — запись, при которой один счет дебетуется, а другой кредитуется; сложная проводка — запись, при которой один счет (или несколько счетов) дебетуется, а несколько счетов (или один счет) кредитуются.

Что такое проводки в 1с?

Проводка — это запись, которая вносит «информацию» в систему бухгалтерского учета сразу по двум счетам учета, по дебету одного счета и кредиту другого счета, и одну и только одну сумму.

Что означает бухгалтерская проводка Дт 02?

Дебет 02 — Кредит 02 отражают размер износа (амортизации) основных средств. Начисление сумм накопленного износа и их списание при выбытии имущества происходят при участии Дебета 02 — Кредита 02.

Что означает проводка 02 01?

Дебет 02 Кредит 01 — списана сумма начисленной амортизации объекта основных средств. Таким образом, на дебете счета 01 будет сформирована остаточная стоимость выбывающего объекта основных средств.

Таким образом, на дебете счета 01 будет сформирована остаточная стоимость выбывающего объекта основных средств.

Что означает бухгалтерская проводка д99 к91?

Аналогично выявляется прибыль и убыток по прочим видам деятельности, доходы и расходы от которых учитываются на счете 91: Дебет 91 — Кредит 99 означает, что по прочей деятельности на конец месяца сформирована прибыль. Дебет 99 — Кредит 91 означает, что по прочим доходам и расходам за месяц образовался убыток.

Какие бывают типы счетов?

Виды счетов:

- корреспондентские субсчета;

- расчетные счета;

- текущие счета;

- бюджетные счета;

- депозитные счета судов;

- счета по депозитам;

- счета нотариусов и правоохранительных органов;

- счета службы судебных приставов.

Как определить какой счет активный или пассивный?

Активные счета используются для учёта движения основных и оборотных средств организации. Их конечное сальдо может быть только дебетовым или нулевым. Пассивные счета применяются для учёта движения собственного капитала и обязательств. Их конечное сальдо может быть только кредитовым или нулевым.

Их конечное сальдо может быть только дебетовым или нулевым. Пассивные счета применяются для учёта движения собственного капитала и обязательств. Их конечное сальдо может быть только кредитовым или нулевым.

Как понять план счетов?

План счетов представляет собой схему регистрации и группировки фактов хозяйственной жизни (активов, обязательств, финансовых, хозяйственных операций и др.) в бухгалтерском учете. В нем приведены наименования и номера синтетических счетов (счетов первого порядка) и субсчетов (счетов второго порядка).

Что означает проводка Дт 20 КТ 60?

Дт 20 Кт 60 — приняты к учету работы (услуги) для основного производства, оказанные сторонними организациями (например, энерго- или водоснабжение цехов).

Что означает проводка Дт 10 КТ 20?

Бухгалтерские записи Дт 20 Кт 10 и Дебет 23 Кредит 10 отражают передачу материалов со склада в производство. Если дебетуется счет 20, значит, материалы переданы в основной производственный процесс, если дебетуется счет 23 — материалы направлены во вспомогательное производство.

Какие виды КТ?

Различные виды КТ/КТА:

- КТ-сканирования, не требующие подготовки

- КТ-сканирования, которые могут требовать инъекцию контрастного агента

- КТ-сканирования, которые могут требовать перорального и/или внутривенного введения контрастного агента

Какие бухгалтерские счета существуют?

Все счета бухгалтерского учета в зависимости от назначения и структуры делятся на пять групп:

- основные;

- регулирующие;

- распределительные;

- калькуляционные;

- сопоставляющие.

Какие счета называются активными?

Активные счета — те, на которых вы учитываете активы компании. Активы в бухгалтерском учете — это имущество компании. К примеру, денежные средства, товары, материалы и хозяйственный инвентарь вы учитываете на активных счетах 50, 51, 41, 10 и так далее. В балансе данные об активах указывают в первых двух разделах.

Как называются бухгалтерские документы?

Несмотря на это, есть перечень первичной документации, которая обязательна в бухгалтерии:

- Договор.

- Счет на оплату.

- Платежные документы: кассовые чеки, бланки строгой отчетности.

- Товарная накладная.

- Акт выполненных работ или оказанных услуг.

- Счет-фактура.

Как отразить прибыль проводки?

Как отразить в бухучете прибыль или убыток от продаж

Финрезультат от этой деятельности будет получен арифметическим путем, а бухпроводка выглядеть так: Дт 90.9 Кт 99 — для фиксации прибыли; Дт 99 Кт 90.9 — для фиксации убытка.

Как начать оказывать бухгалтерские услуги?

Чтобы открыть бизнес «бухгалтерские услуги», необходимо:

- Выбрать место для организации офиса, найти и подготовить помещение

- Зарегистрировать в налоговой инспекции новый хозяйствующий субъект

- Выбрать направление и определить, какие услуги будет предоставлять фирма

- Собрать команду из квалифицированных сотрудников

Как отразить выручку проводки?

На выручку от продажи проводка всегда делается по кредиту счета 90 «Продажи», субсчет «Выручка» (Приказ Минфина от 31. 10.2000 № 94н). Когда счет 90 корреспондирует напрямую со счетом 50 (например, при розничных продажах), бухгалтерскую проводку Дебет 50 — Кредит 90 можно также охарактеризовать как «поступила выручка».

10.2000 № 94н). Когда счет 90 корреспондирует напрямую со счетом 50 (например, при розничных продажах), бухгалтерскую проводку Дебет 50 — Кредит 90 можно также охарактеризовать как «поступила выручка».

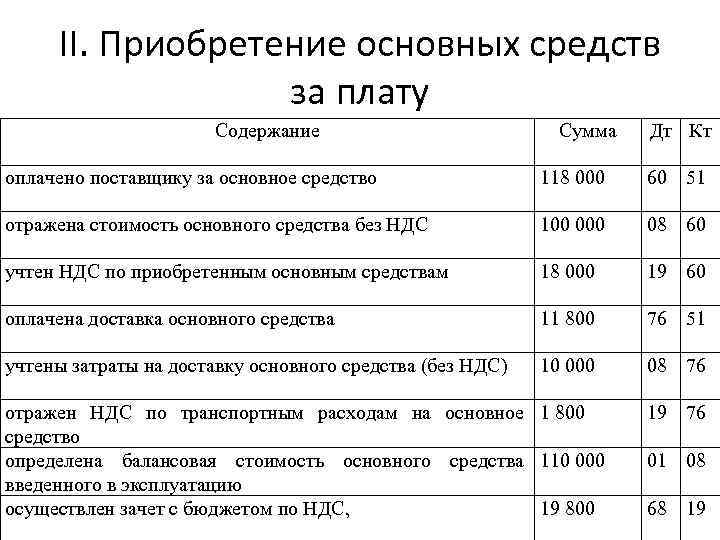

Какие бухгалтерские проводки должны производиться при приобретении ОС?

Проводки при поступлении основных средств:

- Дт 08 Кт 60 (10, 70, 69) — приняты к учету расходы на приобретение или создание ОС;

- Дт 19 Кт 60 — выделен входящий НДС;

- Дт 01 Кт 08 — сформирована ПС ОС.

Что такое бухгалтерский журнал?

Артикул

4 Мин. Читать

28 марта 2019 г.

Бухгалтерский учет — это подробный отчет обо всех финансовых операциях предприятия. Он также известен как книга исходных записей, поскольку это первое место, где записываются транзакции. Записи в бухгалтерском журнале используются для создания главной книги, которая затем используется для создания финансовой отчетности предприятия.

До компьютеризированного бухгалтерского учета и бухгалтерского учета операции вручную вносились в журнал, а затем учитывались в главной бухгалтерской книге. Помимо общего журнала, бухгалтеры вели различные другие журналы, включая журнал покупок и продаж, журнал кассовых поступлений и журнал кассовых расходов. С программным обеспечением для бухгалтерского учета сегодня вы, скорее всего, найдете только общий журнал, в который вносятся корректирующие проводки и уникальные финансовые операции.

Помимо общего журнала, бухгалтеры вели различные другие журналы, включая журнал покупок и продаж, журнал кассовых поступлений и журнал кассовых расходов. С программным обеспечением для бухгалтерского учета сегодня вы, скорее всего, найдете только общий журнал, в который вносятся корректирующие проводки и уникальные финансовые операции.

О чем рассказывается в этой статье:

Как вести бухгалтерский учет?

Должны ли записи в журнале балансироваться?

В чем разница между журналом и бухгалтерской книгой?

ПРИМЕЧАНИЕ. Сотрудники службы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, за исключением вопросов поддержки о FreshBooks. Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем регионе по номеру .

Как делать бухгалтерские записи в журнале?

Чтобы создать бухгалтерский журнал, запишите информацию о ваших финансовых операциях. Детали финансовых транзакций могут быть получены из счетов-фактур, заказов на покупку, квитанций, кассовых лент и других источников данных.

Детали финансовых транзакций могут быть получены из счетов-фактур, заказов на покупку, квитанций, кассовых лент и других источников данных.

После того, как вы проанализировали транзакции, информация документируется в хронологическом порядке в журнале. Каждая транзакция, указанная в журнале, называется записью в журнале. Затем эта информация заносится в реестры.

Бухгалтерские записи обычно записываются с использованием метода двойной записи. Каждая транзакция записывается в две колонки: дебет и кредит.

Например, если вы покупаете оборудование за наличные, две транзакции записываются в журнал. Вам придется уменьшить счет наличных и увеличить счет активов.

| Дата | Название и описание счета | Дебет | Кредит |

4-12-18 | Офисное оборудование | 8 000 | |

| Денежные средства | 8 000 |

Следующие.

Хотя метод одиночной бухгалтерии используется редко, его также можно использовать для журнальных записей. В этом методе для каждой записи в журнале используется только одна учетная запись, которая представляет собой промежуточную сумму притока и оттока денежных средств.

Должны ли записи журнала балансироваться?

Балансировка в журнале отсутствует. Однако в методе двойной записи всякий раз, когда происходит транзакция, затрагиваются как минимум два счета. Делая записи в журнале, мы должны убедиться, что дебет и кредит находятся в балансе.

Дебеты и кредиты являются основой записи в журнале, поскольку они говорят нам о том, что мы что-то приобретаем или продаем. В зависимости от типа счета он будет увеличиваться или уменьшаться при списании или зачислении средств.

В зависимости от типа счета он будет увеличиваться или уменьшаться при списании или зачислении средств.

Каждая запись в журнале должна содержать одинаковые дебеты и кредиты. Однострочная запись в журнале никогда не делается, поскольку записи не будут сбалансированы.

В чем разница между журналом и бухгалтерской книгой?

Журналы и бухгалтерские книги — это место, где регистрируются финансовые операции. Журнал, также известный как книга первой записи, записывает транзакции в хронологическом порядке. Он готовится из текущих транзакций и не начинается с начального баланса. Подробная информация об отдельных транзакциях вносится в журнал.

С другой стороны, бухгалтерская книга, также известная как основная книга, представляет собой набор счетов, в которых финансовая информация в журналах суммируется и размещается.

Вот различия между журналом и книгой:

| Основа для сравнения | Журнал | Ledger | |

. Значение Значение | , в которых все финансовые транзакции представлены | . финансовая информация, необходимая для составления финансовой отчетности | |

| Известный как | Книга первоначальной записи | Книга вторичной записи | |

| Назначение | Используется при подготовке бухгалтерской книги | Используется для составления пробного баланса и окончательных счетов | |

| Зарегистрированные операции | Записи в журнале делаются в хронологическом порядке | Столбцы | Бухгалтерская книга имеет две стороны. Левая сторона называется дебетовой, а правая — кредитной в формате «Т» |

| Комментарий | Требуется | Не требуется | |

| Балансировка | Балансировка не производится | Все счета сбалансированы |

Журнал является основной и основной книгой для записи ежедневных операций. Запись точных записей в журнале показывает правильное финансовое состояние бизнеса не только людям внутри компании, но и внешним пользователям.

СВЯЗАННЫЕ СТАТЬИ

Хотите больше полезных статей о ведении бизнеса?

Получайте больше отличного контента в папку «Входящие».

Подписываясь, вы соглашаетесь получать сообщения от FreshBooks, а также признаете и соглашаетесь с Политикой конфиденциальности FreshBook. Вы можете отказаться от подписки в любое время, связавшись с нами по адресу [email protected].

Записи в журнале — GeeksforGeeks

Что такое Запись в журнале?

Журнал — это книга, в которой впервые регистрируются все операции предприятия. Процесс регистрации транзакций в журнале называется журналированием.

Каждая транзакция затрагивает два счета, один дебетуется, а другой кредитуется. «Дебет» (Dr.) и «Кредит» (Cr) — два термина или знака, используемые для обозначения финансового эффекта любой сделки. Слово «журнал» произошло от французского слова «JOUR», означающего ежедневные записи. Журнальная книга ведется для того, чтобы иметь основные записи для небольших фирм. После подготовки книги журнала транзакции затем публикуются в Ledger.

После подготовки книги журнала транзакции затем публикуются в Ledger.

Для записи хозяйственных операций в журнал необходимо выполнить следующие шаги:

Шаг 1: Выявление счетов, связанных с конкретной транзакцией.

Шаг 2: Найдите характер связанной учетной записи.

Шаг 3: Выяснить правило дебета и кредита, применимое к соответствующему счету.

Шаг 4: Запишите дату операции в столбце «Дата».

Шаг 5: Укажите название счета, подлежащего дебетованию, в столбце сведений вместе с аббревиатурой «Доктор» и суммой, подлежащей дебетованию, в столбце суммы дебетования.

Шаг 6: Напишите имя счета, который будет зачислен, в следующей строке, начиная с «Кому», и сумму, которую нужно зачислить, в столбце «Сумма кредита».

Шаг 7: Напишите краткое объяснение транзакции в виде повествования.

Шаг 8: Проведите линию через всю колонку сведений, чтобы отделить одну запись журнала от другой.

Сумма, вложенная в бизнес в денежной или натуральной форме владельцем или владельцем бизнеса, называется капиталом. Счет операций с капиталом будет зачислен, а внесенные денежные средства или активы будут дебетованы.

Запись в журнале:

2. Счет для заимствований:Снятие любой суммы наличными или в натуральной форме с предприятия для личного использования владельцем называется Чертежами. Счет Чертежей будет дебетован, а снятые наличные деньги или товары будут дебетованы.

Запись в журнале:

3. Оплаченные расходы:

Любая сумма, потраченная на покупку или продажу товаров или услуг, которые приносят доход в бизнесе, называется расходами. Денежный счет будет уменьшен на сумму, выплаченную в качестве расходов, поэтому он будет кредитован, а расходы будут дебетованы.

Запись в журнале:

4. Полученный доход:

Полученный доход: Любая денежная выгода от бизнеса может быть названа доходом. Денежный счет будет увеличен на сумму, полученную в качестве дохода, поэтому она будет дебетована, а счет доходов будет кредитован.

Запись в журнале:

5. Товары:Товары — это те предметы, которыми занимается бизнес. Другими словами, товары — это товары, которые ежедневно покупаются и продаются в бизнесе. Товары обозначаются как «Покупки A/c», когда товары покупаются, и «Продажи A/c», когда они продаются.

Счет товаров подразделяется на пять различных счетов для целей прохождения бухгалтерских проводок:

A. Счет покупок: Когда товары приобретаются за наличные или в кредит, дарятся, теряются или изымаются для личного пользования, во всех этих случаях , товары обозначаются как Закупки A/c.

Запись в журнале:

- Товары, приобретенные за наличные

- Товары, подаренные

- Товары, изъятые для личного пользования

- Товары, утраченные при пожаре

B. Счет продаж: Когда товары продаются, это представляется как Продажи A/c.

Счет продаж: Когда товары продаются, это представляется как Продажи A/c.

Запись в журнале:

C. Счет возврата покупки или возврата за границу: Когда приобретенные товары возвращаются поставщику, это обозначается как возврат покупки A/c или возврат за границу A/c.

Запись в журнале:

D. Счет возврата продаж или возврата внутрь: Когда проданные товары возвращаются покупателями, это называется возвратом продажи или возвратом внутрь A/c.

Запись в журнале:

E. Запас: Остаток нереализованного товара на конец финансового года представлен через запас. Исходящий запас — это оценка товаров, оставшихся на конец финансового года, а Начальный запас — это оценка товаров, которые предприятие имеет на начало финансового года.

Запись в журнале:

6.

Операции:

Операции: Операции, связанные с покупкой и продажей товаров, могут быть двух типов: наличные или в кредит.

A. Операции с наличностью: Операции с наличностью – это операции, при которых оплата производится или принимается наличными в момент покупки или продажи товаров. Денежные операции могут быть идентифицированы по-

- Когда Имя Стороны и Денежные средства оба указаны в транзакции;

- Когда в транзакции указаны только Наличные ;

- Когда Имя участника и Денежные средства оба не даются.

Запись в журнале:

B. Кредитные операции: Кредитные операции — это операции, по которым оплата не производится или не поступает в момент покупки или продажи товаров. Кредитные операции можно идентифицировать по:

- Когда только Наименование Стороны указывается в транзакции.

Запись в журнале:

Он представлен не через Покупки, а с именем Актива.Запись в журнале: (При покупке активов)

Запись в журнале: (При продаже активов)

8. Амортизация:

Амортизация – это уменьшение стоимости активов в результате использования или нормального износа.

Запись в журнале:

9. Скидка:

Скидка — это уступка в цене продажи продукта, предлагаемая продавцом своим покупателям. В зависимости от природы существует два типа скидок:

A. Разрешенная скидка

B. Полученная скидка

A. Разрешенная скидка: Когда во время продажи или получения наличных покупателю предоставляется какая-либо уступка, это называется разрешенной скидкой.

Запись в журнале:

B. Полученная скидка: Когда во время покупки или оплаты наличными от продавца получена какая-либо скидка, это называется полученной скидкой.

Полученная скидка: Когда во время покупки или оплаты наличными от продавца получена какая-либо скидка, это называется полученной скидкой.

Запись в журнале:

С точки зрения бизнеса существует два типа скидок:

A. Торговая скидка

B. Скидка за наличный расчет

A. Торговая скидка: Скидка, предоставляемая продавцом своим клиентам в виде фиксированного процента от указанной цены, в основном при оптовых закупках, называется торговой скидкой. Торговая скидка не отображается отдельно в проводке журнала.

Запись в журнале:

B. Скидка наличными: Скидка наличными предоставляется тем клиентам, которые совершают быстрые платежи или платежи производятся ими в течение установленного периода.

Запись в журнале:

10. Сумма, уплаченная или полученная при полном/окончательном расчете:

Предприятие может разрешить или получить скидку во время полного и окончательного расчета по счетам дебиторов или кредиторов .

Запись в журнале:

больше записей.

Запись в журнале:

12. Вводная запись в журнале:

После закрытия всех книг в конце финансового года каждое предприятие начинает свои новые книги в начале каждого года. Заключительные остатки по всем счетам переносятся на новый год как входящие остатки. Поскольку это первая запись в новом финансовом году, она называется «Открытие журнала».

Запись в журнале:

13. Безнадежные долги:

Когда товары продаются клиентам в кредит, может возникнуть ситуация, когда некоторые из них не в состоянии выплатить причитающуюся им сумму из-за неплатежеспособности или по любой другой причине, сумма, которая остается непогашенной, называется безнадежной задолженностью.

Запись в журнале:

14. Банковские операции:

Все предприятия совершают множество операций с банком в своей повседневной деятельности. Записи в журнале, относящиеся к банковским операциям, следующие:

Записи в журнале, относящиеся к банковским операциям, следующие:

1. Когда наличные деньги депонируются в Банке:

Журнал Пописка:

2. Когда денежные средства отобраны с банка:

Журнал. Вход:

9000 2

3. При снятии наличных денег из банка для личных нужд:

Запись в журнале:

и депонированы в банке в любой другой день или индоссированы любой другой стороне.

A. Когда чек получен и не отправлен в банк для инкассо:

Запись в журнале:

B. Когда вышеуказанный чек был отправлен в банк для инкассо:

11 Журнал Запись: илиC. Если вышеуказанный чек был одобрен в пользу любой другой стороны:

Журнал. 0180 5. Когда чеки, векселя и т. д., полученные от клиентов, отправляются в банк для получения в тот же день:

0180 5. Когда чеки, векселя и т. д., полученные от клиентов, отправляются в банк для получения в тот же день:

Запись в журнале:

6. Когда клиент напрямую вносит любую сумму на банковском счете фирмы:

Запись в журнале:

0003 8. Оплата производится чеком, допускается скидка. A. При получении чека от клиента и предоставлении ему скидки (Чек сдается в банк в тот же день): Запись в журнале: B. Если указанный выше чек не принимается: Запись в журнале: 9. При оплате чеком: Журнал. Запись: 10. Когда расходы выплачиваются через чек: Журнал Запись: 11. Когда процент взимается с помощью Банка: . 12. Когда проценты разрешены банком: Запись в журнале: 13.0181 Запись в журнале: Когда сумма, ранее записанная как безнадежные долги, теперь возмещена, это называется возмещением безнадежных долгов. Запись в журнале: Иногда застрахованные товары теряются в результате пожара, кражи или по любой другой причине. Может быть три случая, связанных с потерей застрахованных товаров или активов. A. Претензия не принимается Страховой компанией: Журнал Запись: B. Страховая компания частично приняла претензию: Журнал Запись: C. Страховая Компания Полностью приняла требование:  :

: 15. Возвращенные безнадежные долги:

16. Утрата застрахованных товаров/активов:

C. Страховая компания Полностью приняла. :

Страховая компания Полностью приняла. :

для получения заявления о деньгах:

Журнал Пописка:

17. Кредит взято:

. Бизнес может взять сумму денег в качестве кредит из банка или любого аутсайдера. Взамен бизнес должен платить проценты.

A. Кредит взят у банка или лица:

Запись в журнале:

B. Проценты, начисленные банком или лицом, а затем выплаченные:

9000 сначала начисляются проценты, а потом выплачиваются. В этом случае будет две записи в журнале.

я. Запись в журнале: (О начислении процентов)

ii. Запись в журнале: (О выплате процентов)

Или

C. Проценты, уплаченные банку/лицу по кредиту:

В этом случае вводится только одна запись, поскольку проценты выплачиваются напрямую.

Запись в журнале:

18. Выданный кредит:

Предприятия также могут предоставлять кредиты любому физическому или юридическому лицу.

A. Заем выдан лицу:

Запись в журнале:

B. Проценты начислены и затем получены по кредиту:

Возможна ситуация, когда сначала начисляются проценты, а потом их получают. В этом случае будет две записи в журнале.

я. Запись в журнале: (О начислении процентов)

ii. Запись в журнале: (О получении процентов)

Или

C. Проценты, полученные по кредиту:

В этом случае делается только одна запись, потому что проценты получены напрямую.

Запись в журнале:

19. Непогашенные расходы:

Непогашенные расходы – это расходы, относящиеся к тому же отчетному периоду, в котором ведется отчетность, но еще не оплаченные.

Запись в журнале:

20. Предоплата, неистекшие или авансовые расходы:

Такие расходы, которые относятся к следующему финансовому году, но были оплачены в текущем году, называются расходами предоплаты.

Запись в журнале:

21. Причитающийся или начисленный доход:

Доход, который был заработан, но еще не получен в текущем финансовом году, называется начисленным доходом.

Запись в журнале:

22. Доход, полученный авансом или незаработанный доход:

Доход, который еще не получен, но был получен заранее, называется незаработанным доходом.

Запись в журнале:

В следующем году незаработанная комиссия будет скорректирована следующим образом:

Запись в журнале:

Подоходный налог является личным обязательством собственника.

Об авторе