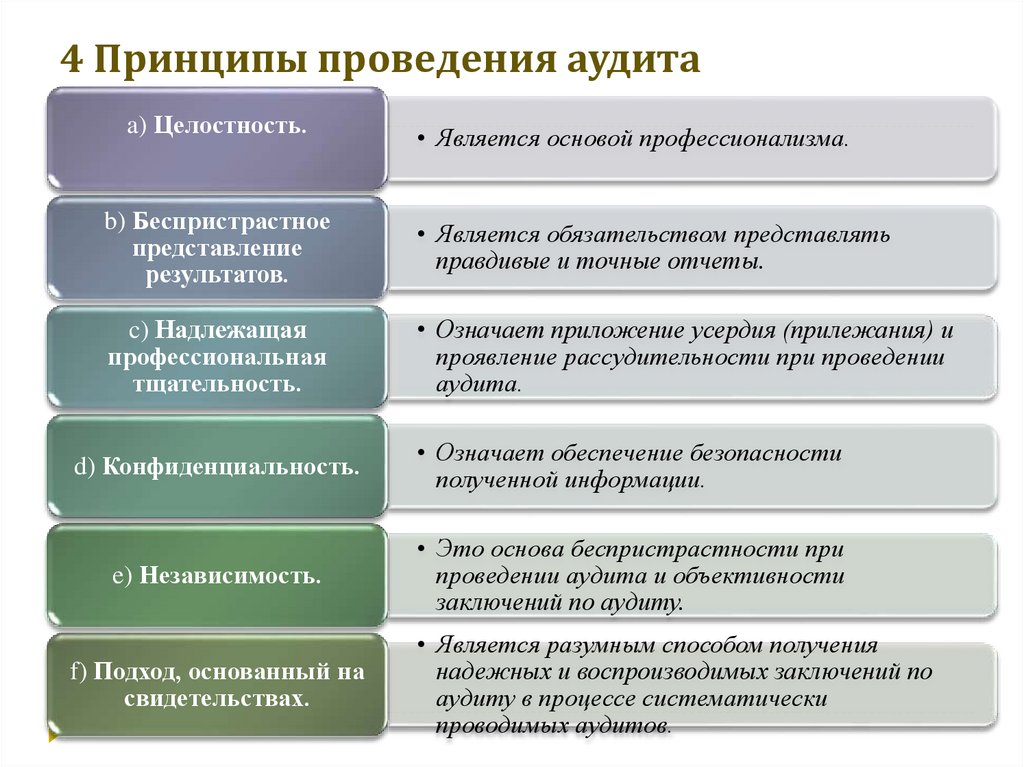

Проведение аудита на предприятии: Как проводится аудит на предприятии

Как провести аудит финансового состояния компании

Аудит финансового состояния компании должен проводиться регулярно. Это позволит вовремя выявлять проблемные места, устранять недостатки, координировать работу и снижать риск негативных последствий. Кому поручить аудит? Можно ли справиться своими силами, как организовать этот процесс и на что в первую очередь обратить внимание? Расскажем далее.

Для чего компании аудит

Деятельность компании, будь то огромный холдинг с разветвленной структурой дочерних организаций и филиалов, или малое предприятие с мизерным оборотом и штатом, строится на базовых принципах. Среди них: планирование, регулирование, учет, анализ и контроль.

Финансовый контроль или аудит финансово-хозяйственной деятельности — это элемент общей системы контроля на предприятии. Он производится наряду с иными видами и формами контроля:

- входным контролем сырья;

- пооперационным контролем технологических процессов;

- приемочным контролем готовой продукции;

- контролем за исполнением внутренних и внешних регламентов качества и т.

д.

д.

д.

д.Финансовый аудит позволяет оценить экономическую эффективность деятельности предприятия в целом или отдельных его участков и подразделений. С помощью финансового аудита в деятельности компании выявляются проблемные сегменты, причины низких финансовых показателей, оцениваются потенциальные риски и угрозы, намечаются пути их преодоления. По его результатам принимаются управленческие решения руководством компании и ее собственниками, а в некоторых случаях и другими заинтересованными лицами.

Как провести анализ финансово-хозяйственной деятельности, детально рассказываем в материалах специальной рубрики.

Кому поручить проведение аудита финансово-хозяйственной деятельности предприятия

Для проведения аудита финансово-хозяйственной деятельности предприятия можно использовать собственные ресурсы или воспользоваться платными услугами специализированных компаний и экспертов.

Кому доверить аудит финансового состояния и деятельности компании в целом? Единого рецепта не существует. На решение влияют разнообразные факторы: требования закона по проведению обязательного аудита, намерения руководства или собственников компании, наличие средств для оплаты услуг независимых экспертов и др.

На решение влияют разнообразные факторы: требования закона по проведению обязательного аудита, намерения руководства или собственников компании, наличие средств для оплаты услуг независимых экспертов и др.

Если обязательного аудита не избежать, выбор сужается. Такой вид аудита производится исключительно аудиторами, имеющими квалификационные аттестаты и состоящими в профессиональной саморегулируемой организации. Когда же обязательный аудит не требуется, но необходимость в аудите высока и финансовые ресурсы для этого есть, можно воспользоваться услугами консалтинговой фирмы, специализирующейся на анализе и оценке финансово-хозяйственной деятельности предприятий. Если же в компании есть свои квалифицированные кадры финансово-экономического профиля и/или руководство не хочет раскрывать свою деятельность сторонним аналитикам, можно провести аудит собственными силами.

Далее разберемся, как провести финансовый аудит компании своими силами.

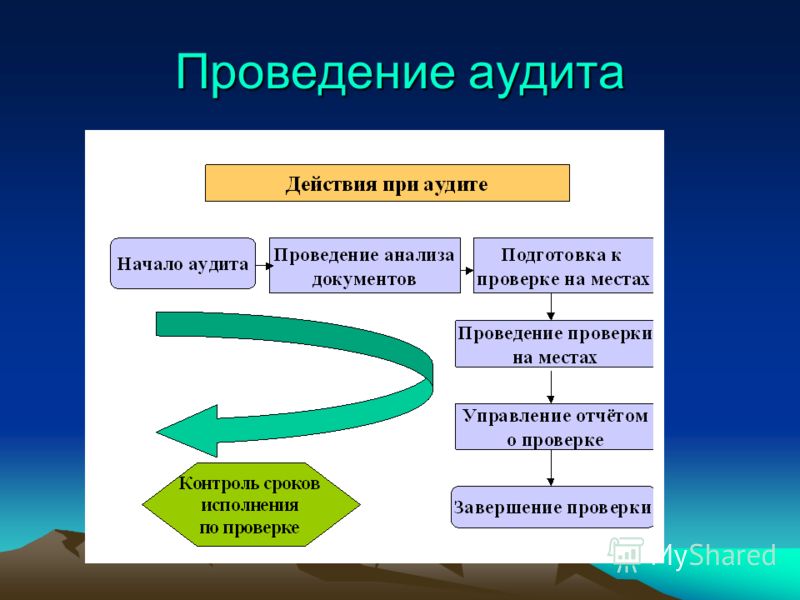

Как спланировать проверку организации

Несмотря на то что в законодательстве отсутствуют жесткие требования к процедуре проведения аудита хозяйственной деятельности предприятия своими силами, начинать такое мероприятие лучше с определения цели проводимой проверки и составления детального плана.

При планировании аудита финансового состояния организации, проводимого без привлечения внешних специалистов, нет необходимости всецело опираться на аудиторские стандарты. Они предусматривают специфические подходы к проверке: риск-ориентированный способ организации контроля, определение уровня существенности, выборочный метод проверки и т. д. Проверка собственными силами может проходить сплошным способом и не требовать расчета существенности.

В первую очередь определяется объем проверки:

- по конкретным подразделениям или в целом по предприятию;

- отдельным направлениям деятельности;

- проблемным учетным сегментам и т. д.

Исходя из запланированных объемов рассчитывается число задействованных в проверке специалистов, которые распределяются по участкам, подлежащим контролю; назначается руководитель проверки.

Затем устанавливается оптимальный период проверочных мероприятий с учетом не только длительности контрольных процедур, но и времени на обсуждение результатов проверки, их анализ и оценку, а также на подготовку итогового документа по результатам аудита для представления руководству и собственникам компании.

Далее определяются методики проверочных процедур и детально расписываются по времени и задействованным специалистам. Здесь уже используются наработки и опыт аудиторов, а также их рабочие программы по отдельным участкам контроля. Или разрабатываются собственные проверочные алгоритмы, учитывающие специфику работы компании. Но этот процесс трудоемкий и затратный по времени, поэтому его лучше проводить заранее.

Грамотно спланированный аудит проходит эффективно и в оптимальные сроки.

Качественные исходные данные — основа эффективного аудита

Сбор исходных данных — ответственный этап аудиторской проверки.

Источники данных:

- бухгалтерская первичка;

- учетные регистры;

- отчетность (управленческая, производственная, налоговая, бухгалтерская).

Необходимую информацию может дать инвентаризация активов и обязательств. С ее помощью получают наиболее полное и точное представление об имеющихся на предприятии материалах, сырье, иных видах активов и обязательств, их количестве, состоянии и т.

Сбор данных не должен быть хаотичным: каждый специалист на своем участке собирает те сведения, которые затем тщательно проверяются и анализируются.

При проведении аудита финансовой деятельности своими силами можно отказаться от отдельных процедур по сбору данных, применяемых обычно в аудиторских проверках. Например, нет смысла опрашивать исполнителей, наблюдать за технологическими процессами или отдельными операциями, если задействованные в проверке специалисты досконально знакомы с технологией производства и для понимания деятельности предприятия в дополнительной информации не нуждаются. Хотя в определенных ситуациях для достижения поставленных перед проверяющими задач требуются такие мероприятия, как хронометраж или фотография рабочего времени.

Не следует пренебрегать также изучением результатов предыдущих внешних проверок предприятия (ИФНС и иных надзорных органов), независимых аудиторских проверок (если они проводились), внутренних проверок, проведенных силами самой компании.

Собранная информация систематизируется, при необходимости агрегируется или детализируется для дальнейшего анализа и оценки.

Анализируем, пересчитываем, тестируем учетные данные

В процессе аудиторской проверки применяются разнообразные приемы, способы и методы:

Аналитические процедуры проводят по всем направлениям:

Чем детальнее проведены все запланированные процедуры, тем обоснованнее сформулированные на их основе выводы и эффективнее принятые по итогам проверки решения.

Какие решения собственников оформляются в том числе по итогам аудита, рассказываем в материалах:

- «Увольнение генерального директора по решению учредителя»;

- «Образец решения учредителя о ликвидации ООО».

Итоги

Аудит финансового состояния и в целом всей деятельности компания может проводить как с помощью привлеченных экспертов, так и собственными силами. В любом случае проверка требует тщательного планирования, качественного сбора информации, анализа и оценки. По результатам аудита принимаются различные управленческие решения, в том числе повышающие эффективность деятельности предприятия.

В любом случае проверка требует тщательного планирования, качественного сбора информации, анализа и оценки. По результатам аудита принимаются различные управленческие решения, в том числе повышающие эффективность деятельности предприятия.

Проведение внутреннего аудита на предприятии

Нужен ли внутренний аудит только для подготовки к внешнему или он приносит более весомую пользу для компании? Сохранить и увеличить стоимость организации, снизить расходы на внешний аудит, просчитать риски при разработке новых проектов — в реализации этих планов поможет квалифицированная подготовка и проведение внутреннего аудита.

В процессе работы аудиторы используют различные методики для получения объективных результатов. Разберемся в составляющих процесса аудиторских проверок и приведем примеры оформления документации, а именно:

- Кто занимается внутренним аудитом

- Как составить положение и приказ о внутреннем аудите

- Какой порядок проведения аудита будет оптимальным

- Вступительное совещание

- Проверка на местах

- Пример чек-листа по внутреннему аудиту системы качества

- Заключительное совещание

Кто занимается внутренним аудитом

Есть два варианта, кому доверить проведение внутреннего аудита на предприятии.

- 1. Штатные сотрудники. Сформировать аудиторский отдел или постоянно действующую комиссию можно из числа сотрудников компании. Ориентиром при определении кандидатов в аудиторы станут:

- понимание тематики ревизуемого участка;

- отсутствие личной заинтересованности в положительной оценке проверяемого отдела;

- профессиональная подготовка сотрудников для работы аудитором.

- 2. Профессиональные аудиторы. Привлечь профессиональных аудиторов на аутсорсе — такая альтернатива подходит для компаний с типовыми бизнес-процессами, не требующими частых проверок. В этом случае не придется тратить время и деньги на обучение собственных сотрудников внутреннему аудиту.

Как составить положение и приказ о внутреннем аудите

Если на предприятии создают свою службу аудита, то для нее разрабатывают положение о внутреннем аудите. Образцы плана для его создания приведены ниже. Положение регулирует работу самого отдела аудита и разъясняет остальным подразделениям их права и обязанности во время аудиторской проверки.

Положение о внутреннем аудите ПАО «Мостотрест»

До начала проверки составляют приказ о проведении внутреннего аудита. В нем указывают:

- срок проведения;

- глав аудиторских групп;

- ответственного за обеспечение необходимыми для аудита ресурсами;

- необходимость содействия глав проверяемых отделов выполнению плана проверок;

- ответственного за внесение корректив по найденным во время аудита несоответствиям;

- ответственного за осуществление приказа.

Ранее составленный план аудита и список аудиторов допускается прикрепить в приложениях к приказу, чтобы не дублировать пересекающуюся информацию.

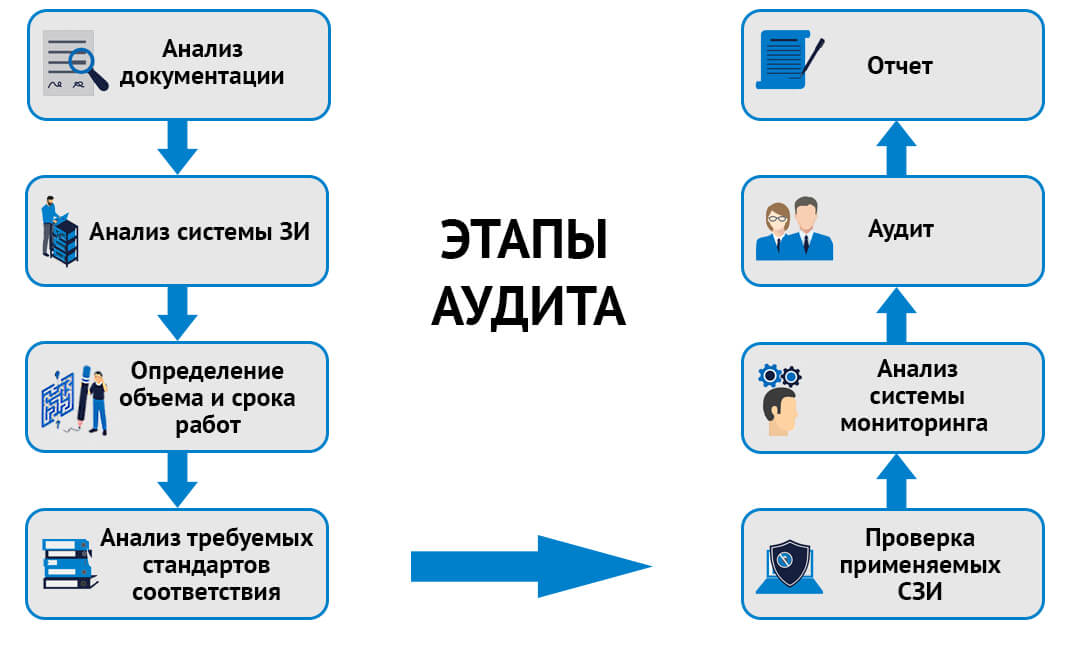

Какой порядок проведения аудита будет оптимальным

Больше о компетенциях аудиторов и планировании всех этапов проверки писали в статье об организации внутреннего аудита. Теперь рассмотрим подробнее, что включает проведение внутреннего аудита.

Вступительное совещание

Первый день аудиторской проверки открывает собрание руководителей с представителями всех участвующих отделов. Здесь сотрудникам представляют аудиторов, объясняют цели и задачи проверки, оглашают план, объем работы и методы ее проведения. Представителям ревизуемых отделов объясняют правила работы в период проверки, а также полномочия аудиторов, чтобы предупредить возможный выход за их рамки.

Здесь сотрудникам представляют аудиторов, объясняют цели и задачи проверки, оглашают план, объем работы и методы ее проведения. Представителям ревизуемых отделов объясняют правила работы в период проверки, а также полномочия аудиторов, чтобы предупредить возможный выход за их рамки.

На собрании проверяют готовность к проверке, обеспечение необходимыми расходными материалами, спецодеждой, транспортом, прикрепленными сопровождающими и т. п. Отвечают на вопросы сотрудников проверяемых отделов, которые возникли в ходе совещания.

Открывать проверку в небольших фирмах можно не так официально, но обязательно оповещать всех причастных перед началом аудита.

На вступительном совещании сотрудникам разъясняют программу аудиторской проверки

Проверка на местах

После совещания начинается работа на местах согласно составленному плану и порядку проведения аудита.

Аудиторы используют разные методы проверок, среди которых опросы по заранее составленным чек-листам, наблюдения за деятельностью сотрудников отделов, анализ документов на соответствие требованиям.

- 1. Проверить наличие всех требуемых документов и правильность их оформления.

- 2. Проверить, соответствуют ли плану деятельность и результаты отдела.

- 3. Побеседовать с сотрудниками, чтобы подтвердить соответствие выполняемой работы установленным требованиям.

- 4. Осмотреть состояние оборудования и рабочих мест.

- 5. Выборочно проверить работу сотрудников — отдельные действия, операции или результаты работы.

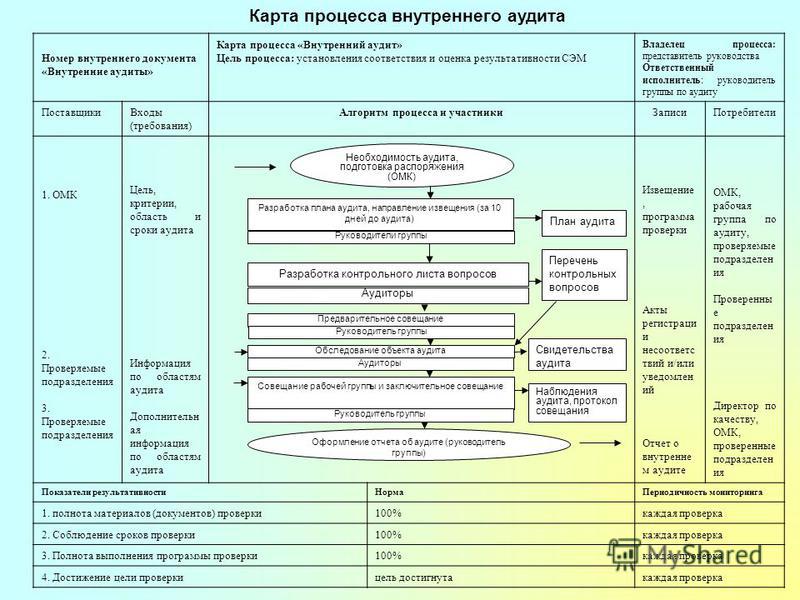

Пример чек-листа по внутреннему аудиту системы качества

| Проверяемые требования (документ и № п.п.) | Вопросы для проверки | Комментарии |

| ISO 9001:2015 (п.п. 7.5.3) | Какие документы СМК определяют исполнение проектов сотрудниками отдела? | Обратить внимание на актуальность документов, которые будут предоставлять сотрудники. |

| ISO 9001:2015 (п.п. 7.5.3; 8.5.1) | Какие документы создаются в ходе исполнения проектов? | Выборочно проверить документацию по 2-3 проектам (даты создания документов, согласующие и утверждающие подписи, версионность). |

| ISO 9001:2015 (п.п. 7.5.3; 7.1.3) | Каким образом обеспечивается сохранность документации по проектам? | Проверить 2-3 проекта (ведение документации в электронной базе, права доступа, даты создания архивных версий). Проверить хранение и идентификацию бумажных экземпляров рабочей документации по проектам. |

| ISO 9001:2015 (п.п. 7.5.3; 7.4) | Каким образом оформляется сдача-приемка работ по проекту и его этапов? | Проверить 2-3 проекта (оформление актов сдачи-приемки работ, размещение сканированных копий в электронной базе). Проверить передачу отчетной приемо-сдаточной документации в юридическую службу.

|

| ISO 9001:2015 (п.п. 7.5.3) | Как определяется состав команды проекта? | Проверить 2-3 проекта (оформление приказов, распределение ролей в команде проекта). |

| ISO 9001:2015 (п.п. 8.2.2; 8.2.3) | Кто определяет возможность исполнения проекта на предварительном этапе работ с заказчиком? | Проверить, как регистрируются запросы от потенциальных заказчиков. Проверить назначение менеджеров для проведения предварительных согласований с заказчиками. |

| ISO 9001:2015 (п.п. 8.2.3) | Как проводится анализ требований заказчика? | Проверить оформление технических заданий и проектов договоров (разработку, направление заказчику на согласование, идентификацию изменений). |

В ходе работы аудиторы устанавливают соответствие или несоответствие требованиям, критериями которых могут быть:

- наличие и доступность для сотрудников всей необходимой в работе документации;

- правильность оформления документации;

- степень знания и понимания своих обязанностей работниками;

- выполнение сотрудниками должностных инструкций;

- устранение предыдущих несоответствий в случае повторного проведения аудита.

Если в ходе проверки обнаружили несоответствия, то сотруднику о них сообщают и разъясняют, какие требования он не выполнил.

Все результаты проверки записывают для последующего составления отчета.

Заключительное совещание

После проверки проводят завершающее заседание. На нем присутствуют руководители, аудиторы и персонал участвовавших отделов. В ходе собрания аудиторы оглашают результаты проверки. Далее выслушивают мнения сторон по выявленным несоответствиям. В случае несогласия сотрудников с результатами проведенного внутреннего аудита, аргументируют выводы со ссылками на рабочую документацию.

В конце совещания главный аудитор дает рекомендации по устранению найденных нарушений, предлагает корректирующие действия. Для одобренных мер присутствующие утверждают сроки выполнения.

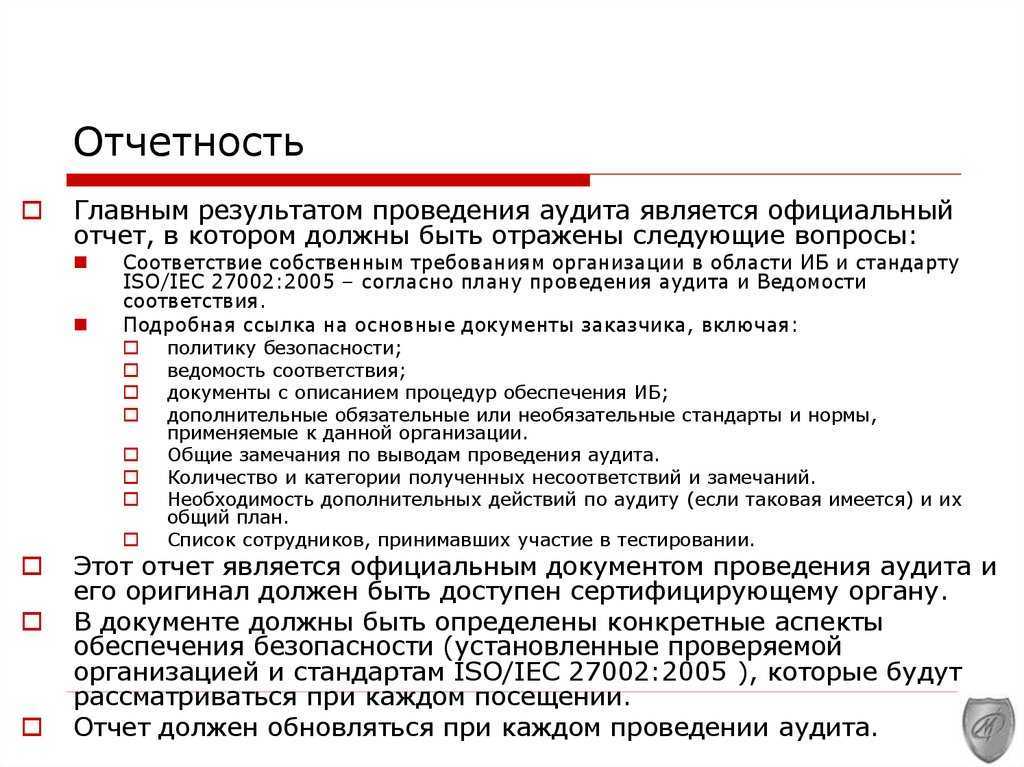

Форма отчета по результатам аудиторской проверки

Заключение

Первый из основных этапов внутреннего аудита — выбор сотрудников, обладающих необходимыми компетенциями. Перед началом аудита оформляют приказ и знакомят с ним всех участников проверок.

Перед началом аудита оформляют приказ и знакомят с ним всех участников проверок.

В ходе аудита изучают документацию, беседуют с сотрудниками и наблюдают за их работой. Полученные сведения фиксируют документально и оглашают на завершающем заседании. После согласования результатов проверки утверждают перечень и сроки корректирующих мероприятий.

Надоело ломать голову, как лучше организовать аудиторскую проверку? Научитесь тонкостям ее проведения на курсах по внутреннему аудиту в нашей академии!

Зарегистрируйтесь и изучите первый урок курса бесплатно, чтобы узнать о программе больше!

Курсы аудита

Как провести аудит

Нервный визит налоговой службы — не единственный вид аудита. Есть несколько проверок, которые вы можете и должны проводить регулярно. А для этого нужно уметь проводить аудит.

Читайте дальше, чтобы узнать:

- Что такое аудит?

- Виды аудитов

- Почему важно проводить аудит

- Как проводить аудит

Что такое аудит?

Прежде всего: что такое аудит? Аудит анализирует финансовые отчеты предприятия для проверки их точности и полноты. Лицо, осуществляющее аудит вашего бизнеса, обычно систематически проверяет ваши транзакции, сравнивая ваши финансовые отчеты с бухгалтерскими книгами.

Лицо, осуществляющее аудит вашего бизнеса, обычно систематически проверяет ваши транзакции, сравнивая ваши финансовые отчеты с бухгалтерскими книгами.

Итак, кто должен проводить аудит? Взгляните на следующие стороны, которые могут проверять ваш бизнес:

- Вы

- Ваши сотрудники

- IRS

- CPA

Вероятно, вы не хотите, чтобы IRS регулярно проверяла ваш бизнес. В идеале, вы хотели бы, чтобы они никогда не проверяли ваш бизнес. Но если вы так думаете обо всех проверках, вы можете многое упустить и открыть дверь для потенциальных проверок IRS.

Регулярные проверки (например, один раз в год, проводимые вами или CPA) могут помочь вам привести свои книги в порядок, что поможет вам предотвратить возможные проверки IRS и подготовиться к ним.

Внутренний аудит может помочь вам выявить распространенные бухгалтерские ошибки.

Хотите узнать о распространенных ошибках бухгалтерского учета, таких как ошибки ввода данных, ошибки упущения и неиспользование бюджета? Загрузите наше БЕСПЛАТНОЕ руководство, чтобы узнать о 10 распространенных бухгалтерских ошибках, о том, как их избежать и что делать, если вы уже допустили ошибку.

Получите мое бесплатное руководство!

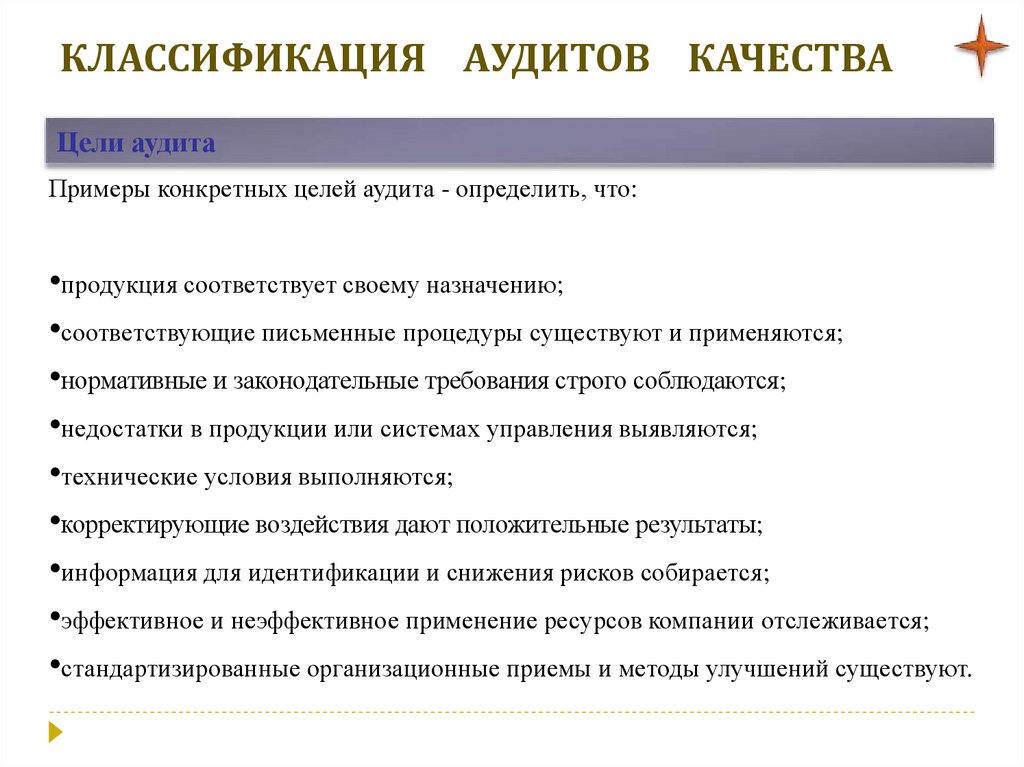

Типы аудитов

Поскольку разные стороны могут проводить аудит бизнеса, может иметь место несколько типов аудитов. Девять различных типов аудита включают в себя:

- Внутренний аудит: Кто-то из вашего бизнеса может провести аудит, чтобы контролировать эффективность процессов, убедиться, что вы соблюдаете законы, и оценить управление рисками.

- Внешний аудит: Бухгалтер или другое третье лицо может проверить ваш бизнес на предмет точности отчетности. Аудитор следует общепринятым стандартам аудита (GAAS).

- Налоговая проверка IRS: IRS проверяет ваш бизнес, чтобы оценить точность ваших налоговых деклараций.

- Финансовый аудит: Как правило, внешний аудитор анализирует финансовую отчетность вашего предприятия на предмет ее точности и предоставляет аудиторское заключение кредиторам, кредиторам и инвесторам.

- Операционный аудит: Как и при внутреннем аудите, этот аудит анализирует операции, цели и результаты бизнеса, чтобы найти области для улучшения.

- Аудит соответствия: Аудитор проверяет политики и процедуры вашего бизнеса, чтобы убедиться, что они соответствуют требованиям (например, соответствие требованиям по оплате труда).

- Аудит информационных систем: Компании, занимающиеся разработкой программного обеспечения и ИТ, могут пройти аудит информационных систем, чтобы обеспечить бесперебойную работу разработки программного обеспечения, обработки данных и компьютерных систем.

- Аудит расчета заработной платы: Аудитор (обычно внутренний) анализирует процесс расчета заработной платы в вашей компании, чтобы убедиться в отсутствии ошибок в процессе расчета заработной платы, таких как просчеты.

- Проверка заработной платы: Не путать с проверкой заработной платы. Проверка заработной платы помогает выявить расхождения в оплате труда сотрудников.

Некоторые виды аудита являются внутренними, внешними или и теми, и другими. Те, которые вы можете выполнять внутри компании (например, внутренний аудит, аудит заработной платы и т. д.), вам следует знать, как проводить. Конечно, вы можете узнать, что происходит, когда вы проходите проверку IRS для собственных знаний! Но для целей этой статьи мы остановимся на том, как вы можете проводить внутренние аудиты и почему их проведение важно.

Те, которые вы можете выполнять внутри компании (например, внутренний аудит, аудит заработной платы и т. д.), вам следует знать, как проводить. Конечно, вы можете узнать, что происходит, когда вы проходите проверку IRS для собственных знаний! Но для целей этой статьи мы остановимся на том, как вы можете проводить внутренние аудиты и почему их проведение важно.

Почему важно проводить аудит

Конечно, проведение аудита может показаться слишком сложным. Ведь это может быть длительный процесс (иногда длящийся до нескольких месяцев).

Но регулярные проверки являются ключом к здоровому бизнесу. Итак, прежде чем погрузиться в процесс внутреннего аудита, давайте рассмотрим, почему вы должны его проводить.

Проведение аудита может помочь вам:

- Проверить правильность ваших бизнес-финансов или процессов

- Найти ошибки в ваших бухгалтерских книгах, процессах, платежной ведомости или ставках заработной платы

- Предотвратить проверки IRS, помогая вам избежать неправильной отчетности по налоговым декларациям

- Внедрение новых бухгалтерских или бизнес-процессов

- Принимайте более взвешенные деловые решения на основе достоверной информации

- Убедитесь, что ваш бизнес соответствует требованиям (например, правилам налогообложения заработной платы)

И еще одна хорошая новость: чем более организован ваш бизнес и чем больше проверок вы проводите, тем меньше времени может занять каждый.

Как провести аудит

Хотите воспользоваться преимуществами аудита своего бизнеса? Взгляните на следующие основные этапы процесса внутреннего аудита ниже.

1. Начните планировать аудит

Как и все в бизнесе, эффективный аудит требует планирования. Итак, ваш первый шаг к внутреннему аудиту — это планирование процесса.

Вы должны решить:

- Какие области вам необходимо проверить

- Кто будет проводить проверку

- Как часто проводить проверку

- Когда проверка начнется и закончится

Допустим, вы хотите провести проверку заработной платы . Для этого вам необходимо проанализировать записи о заработной плате, включая валовые ставки заработной платы, удержанные налоги и чистую заработную плату. Вы назначаете своего менеджера по персоналу лицом, проводящим аудит. И вы решаете, что будете ежегодно проводить аудит заработной платы. Вы планируете аудит продолжительностью две недели.

Совет от профессионала: Запишите все действия, связанные с областью, которую вы планируете проверить. Таким образом, вы не пропустите часть процесса. И создайте график аудита, в котором изложены все этапы процесса аудита.

Таким образом, вы не пропустите часть процесса. И создайте график аудита, в котором изложены все этапы процесса аудита.

2. Сообщите своим сотрудникам

Если вы не проводите внезапную проверку (т. е. вы не считаете, что ведется подозрительная деятельность), вам следует уведомить сотрудников о том, что вы планируете провести проверку.

После того, как вы спланируете и запланируете аудит, вы должны:

- Предупредите сотрудников, участвующих в аудите

- Попросите все отделы предоставить вам любые документы и информацию, необходимые для аудита

- Добавьте график аудита в общекорпоративный календарь

- Поделитесь графиком аудита напрямую с заинтересованными сторонами

Дайте у вашей команды достаточно времени, чтобы собрать необходимые документы и продолжить выполнение своих повседневных задач.

3. Проведите аудит

Следующим шагом в обучении аудиту будет сам аудит. Правильно — пора проводить аудит.

При проведении аудита обязательно:

- Соберите документы у сотрудников

- Просмотрите бизнес-процессы

- Опросите сотрудников, чтобы узнать больше об их уровне квалификации

Не торопитесь во время аудита. Вы даже можете подумать о слежке за сотрудником или отделом, чтобы узнать больше об их работе.

4. Документируйте и сообщайте о своих выводах

Во время аудита делайте множество заметок. Записывайте то, что видите, и комментируйте, соблюдают ли ваш бизнес и сотрудники надлежащие процедуры.

Создайте отчет аудитора, чтобы задокументировать ваши выводы. В соответствии с общепринятыми стандартами аудита (GAAS) отчет должен включать:

- Обязанности аудитора и директоров

- Объем аудита

- Мнение аудитора

Чем больше деталей вы задокументируете, тем больше вы поймете что работает, а что нет в вашем бизнесе. Таким образом, вы можете вернуться к своим подтверждающим документам и соединить точки.

После создания аудиторского отчета поделитесь им со всеми соответствующими сторонами, такими как деловой партнер, инвесторы или высшее руководство.

Внимание! Совет по стандартам аудита AICPA внес серьезные изменения в аудиторский отчет в 2021 году. Одно ключевое изменение требует, чтобы аудитор изложил свое мнение в начале отчета.

5. Внесите изменения

И последнее, но не менее важное: используйте результаты аудита. Не оставляйте их пылиться на полке. Итак, определите, какие изменения вы можете внести, чтобы улучшить результаты аудита.

Например, вам может потребоваться выполнить одно или несколько из следующих действий:

- Провести дополнительное обучение сотрудников

- Изменить бизнес-процесс, чтобы он был более нормативным

- Обновить бухгалтерские книги и финансовые отчеты

- Корректировать бизнес-политики и процедуры

Допустим, вы провели финансовый аудит и поняли, что ваши финансовые отчеты неверны . В дополнение к исправлению проблем (например, записи пропущенных записей в журнале) вы также можете начать использовать бухгалтерское программное обеспечение для лучшего ведения записей.

В дополнение к исправлению проблем (например, записи пропущенных записей в журнале) вы также можете начать использовать бухгалтерское программное обеспечение для лучшего ведения записей.

Ищете программное обеспечение для бухгалтерского учета, которое упрощает ведение записей… не отнимая все ваше время? Попробуйте онлайн-бухгалтерию Patriot ! Мы создали наше программное обеспечение с участием владельцев бизнеса и бухгалтеров, чтобы сделать управление вашими книгами быстрым, простым и доступным. Получите бесплатную пробную версию сегодня!

Это не юридическая консультация; Для большей информации, пожалуйста нажмите сюда.

Как вы проводите аудит управления рисками предприятия?

В 2019 году IIA опубликовало Практическое руководство «Оценка процесса управления рисками». Это рекомендуемое руководство, а не обязательное. Что является обязательным в Стандартах IIA, так это проведение оценки, и данное Практическое руководство (PG) задумано как полезный совет о том, как это сделать. (Хотя в Стандартах говорится, что вы должны проводить оценку, я уверен, что вам не нужно делать это каждый год (независимо от фактически используемых слов), когда риск невелик — например, если он был оценен и признаны действующими в предыдущем году.)

(Хотя в Стандартах говорится, что вы должны проводить оценку, я уверен, что вам не нужно делать это каждый год (независимо от фактически используемых слов), когда риск невелик — например, если он был оценен и признаны действующими в предыдущем году.)

PG начинается хорошо:

Во всем мире деятельность и инициативы по управлению рисками требуются и ожидаются регулирующими органами, рейтинговыми агентствами и множеством других заинтересованных сторон в основных отраслях, включая финансовые услуги, правительство, производство, энергетику, здравоохранение. , и более. Однако управление рисками определяется не только правилами и внешними факторами. Внедрение эффективного и действенного управления рисками приносит пользу организациям любого типа и размера, помогая им достигать операционных и стратегических целей и повышать ценность и устойчивость, в конечном итоге лучше защищая своих заинтересованных лиц.

Внутренние аудиторы должны оценивать эффективность и способствовать совершенствованию процесса управления рисками (Стандарт 2120 – Управление рисками).

Сравнение текущего состояния системы управления рисками в организации с моделью зрелости системы управления рисками является хорошей отправной точкой для такого типа оценки. Сравнительный анализ может помочь службе внутреннего аудита сообщить высшему руководству и совету директоров об уровне зрелости управления рисками в организации и о стремлении улучшить процесс и повысить его зрелость. Эта информация также позволяет внутренним аудиторам соответствующим образом адаптировать каждое задание, принимая во внимание зрелость проверяемой области или процесса.

Мне нравится тот факт, что PG продвигает использование модели зрелости. Недавно я поделился одной, разработанной Майклом Расмуссеном, и более обширной по теме «Управление рисками для успеха».

В то время как PG, кажется, понимает, что есть «положительная сторона риска» (т. е. могут происходить хорошие вещи, обычно называемые возможностями, а также негативные, обычно называемые рисками), он попадает в ту же ловушку. как почти все остальные, сосредоточив внимание на отрицательной стороне. Например, в нем говорится о реестрах рисков (списках рисков, также известных как профили рисков), тепловых картах и аппетите к риску. Он не признает необходимости идти на риск, даже если этого требует бизнес-возможности и потребности.

как почти все остальные, сосредоточив внимание на отрицательной стороне. Например, в нем говорится о реестрах рисков (списках рисков, также известных как профили рисков), тепловых картах и аппетите к риску. Он не признает необходимости идти на риск, даже если этого требует бизнес-возможности и потребности.

PG содержит материалы, заслуживающие внимания (особенно если вас интересует только проверка соблюдения политик и процедур управления рисками), я думаю, что есть лучший способ.

Все начинается с признания того, что если управление рисками эффективно, руководители и другие лица, принимающие решения, скажут об этом .

Они признают, что управление рисками помогает им принимать более обоснованные и разумные решения, которые способствуют успеху организации, достижению целей.

Под «управлением рисками» я имею в виду не только какую-либо функцию управления рисками; Я говорю о том, как организация в целом понимает более важные вещи, которые могут произойти, и использует эту информацию при постановке целей, задач, задач и стратегий, а затем реализуя их посредством повседневных решений.

Об авторе