Проведение аудиторской проверки: когда и зачем делается, порядок проведения, основные этапы, результаты

Этапы проведения аудиторской проверки

Сегодня аудитор – это скорая помощь главному бухгалтеру и руководителю фирмы перед предстоящей проверкой налоговых и других контролирующих органов. Цель аудиторской проверки – помощь по исправлению возможных ошибок в учёте, которые могут повлечь серьёзные финансовые потери для фирмы в виде штрафных санкций налоговых органов.

Шаг первый — подготовка к аудиторской проверке, заключение договора, в котором стороны предусматривают цель, сроки проведения аудиторской проверки, иногда — место проверки. Ревизия может проводиться в офисе аудиторской фирмы (проверяемая сторона предоставляет все необходимые документы) или быть выездной (на территории компании).

Проверка аудитора начинается с ознакомления со структурой фирмы, её особенностями и спецификой отрасли, с ведомственными нормативными актами, с учётной политикой, с актами проверок налоговых органов, с бизнес-планом и другими документами.

Затем аудитор изучает финансовую отчетность за проверяемый период, как фирмы в целом, так и её филиалов (при их наличии), сравнивает её показатели с плановыми, а также с показателями за предыдущие периоды. Уже на первоначальном этапе можно дать предварительную оценку финансового состояния предприятия (организации).

Аудиторская проверка финансовой отчётности и налоговых деклараций начинается со сверки соответствия их показателей данным регистров синтетического бухгалтерского учёта – баланса, Главной книги, журналов-ордеров. Если в каком-то месяце имеются расхождения, то выясняются их причины. Так проверяющие находят ошибки.

В поисках причин расхождений показатели синтетического учёта сверяют с «аналитикой» – с ведомостями, с первичными документами. При наличии грубых нарушений первичные документы проверяют сплошным порядком. Обращают внимание на законность операций, на оформление «первички» — форму, подписи, печати и т.п.

На этом этапе оценивают состояние бухгалтерского учёта.

При проверке налоговых деклараций используют синтетические регистры бухгалтерского учета, перечисленные выше. Анализируют каждую цифру по начислению налогов — что именно она в себя включает. Декларации проверяют также на предмет своевременности уплаты налогов. Конкретную дату их платежа выясняют по банковским документам.

Если аудиторы находят переплату налогов в бюджет, то нередко обращаются в налоговый орган, чтобы согласовать факт переплаты и возврат предприятию излишне уплаченной суммы. Чаще проверяющие находят недоимку налогов, она может превышать соответствующий показатель по данным налоговиков. Тогда аудитор даёт свои рекомендации работникам бухгалтерии.

На основании собранной информации, анализа отчётности и документальной проверки аудитор пишет акт, согласовывает его с главным бухгалтером. Затем фирма-исполнитель составляет отчёт о проверке с выводами и конкретными предложениями об устранении выявленных нарушений и «узких мест» в деятельности предприятия.

В отчёте содержится долгожданное для предприятия аудиторское заключение, как правило, положительное. Ведь большинство ошибок и нарушений проверяемые устраняют в ходе проверки.

Все права на данную публикацию принадлежат ГК «Аудит А».

Полное или частичное цитирование материала на других сайтах разрешено только при наличии активной ссылки на эту страницу.

Копии материала отслеживается автоматическими средствами проверки уникальности.

что это, основные этапы, письмо о проведении аудита

Рано или поздно любой организации вне зависимости от вида её деятельности необходимо будет пройти аудиторскую проверку. Что же такое аудиторская проверка, как к ней подготовиться и организовать? Рассмотрим все эти вопросы в статье.

Что же такое аудиторская проверка, как к ней подготовиться и организовать? Рассмотрим все эти вопросы в статье.

Что такое аудиторская проверка

Определение 1Аудиторская проверка – это проверка финансово-экономической стороны организации, которая проводится аудитором на основе необходимых финансовых документов компании.

Цель аудиторской проверки состоит в том, чтобы своевременно выявить и устранить нарушения, чтобы в дальнейшем избежать штрафов и других негативных последствий для компании. Также одной из целей аудиторской проверки является сбор информации относительно положения дел бухгалтерской финансовой отчетности, управленческого учета и документооборота. Также немаловажный фактор аудиторской проверки, это составление рекомендаций по усовершенствованию работы финансовой стороны организации.

Существует два вида аудиторской проверки:

Обязательный аудит – это вид аудиторской проверки, который осуществляется каждый год в обязательной форме.

Такой вид аудита проводится исключительно аудиторскими компаниями, регламентируется государством или осуществляется по решению суда.

Такой вид аудита проводится исключительно аудиторскими компаниями, регламентируется государством или осуществляется по решению суда.Инициативный или добровольный аудит – это вид аудиторской проверки, который проводится по решению руководства компании. В случае инициативной аудиторской проверки компания изучает, насколько корректно ведется бухгалтерский и налоговый учет, а также оценивает свои финансовые риски.

Результат аудиторской проверки, может быть как положительным, так и отрицательным. В случае положительного результата, аудитор подтверждает достоверность финансовых документов компании, при отрицательном результате проверки происходит обратное.

Замечание 1Одной из причин проведения аудита может быть смена владельца компании, а также изменение состава учредителей.

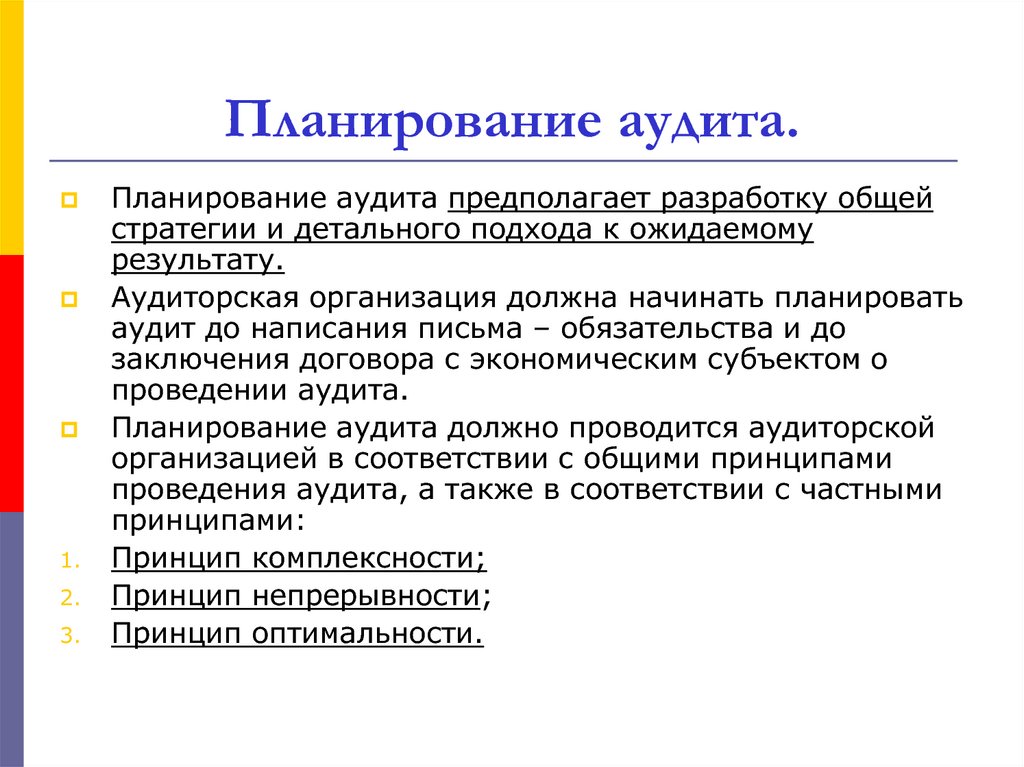

Основные этапы планирования аудиторской проверки

Подготовка аудиторской проверки состоит из нескольких этапов.

В самом начале аудиторской проверки необходимо официальное предложение клиента о проведении аудита.

После чего происходит начальное ознакомление с финансово-хозяйственной практикой компании без подробной проверки.

Далее клиент и аудитор приступают к обсуждению и согласованию плана аудита. Эти соглашения подписываются руководством компании.

Составляется письмо о проведении аудита. Более подробно об этом расскажем позже.

После того как все вопросы согласованы заключается договор, в котором отображаются все условия проведения аудиторской проверки.

Организация проведения аудита начинается с знакомства аудитора с клиентом. Экономический субъект должен предоставить аудитору предельно полную информацию о деятельности компании. Это делается для того чтобы аудитор мог спланировать грамотно свою работу.

На этапе составления плана аудиторской проверки ничего не должно быть упущено.

В плане необходимо отобразить основные пункты:

- тема изучения и перечень изучаемых объектов;

- перечень вопросов по каждому объекту проверки;

- источник получения всей необходимой информации;

- даты выполнения проверки;

- перечисление аудиторов, которые будут проводить проверку;

- даты предоставления предварительного отчета.

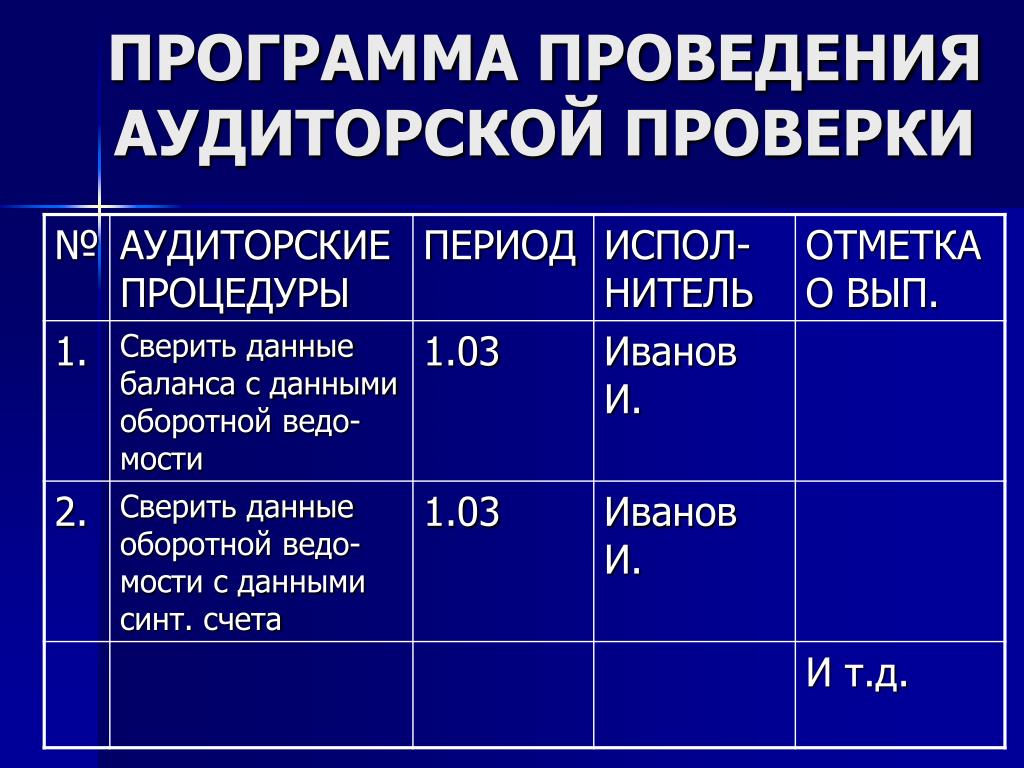

Более подробная информация указывается в программе аудита. Это документ, который развивает общий план и содержит перечень и содержание конкретных аудиторских процедур.

Письмо о проведении аудита

Как видно из вышеизложенного организация подготовки аудиторской проверки включает в себя массу аспектов. Один из важных моментов – составление письма о проведении аудита.

Письмо о проведении аудита составляется на основании федерального стандарта №12 «Согласование условий проведения аудита».

Определение 2Письмо о проведении аудита – это документ, в котором отображаются договоренности между клиентом и аудитором на этапе заключения соглашения о проведение аудиторской проверки.

Содержание письма о проведении аудита состоит из обязательных указаний, а также дополнительной информации.

Обязательные указания содержат в себе следующие пункты.

- Условия аудиторской проверки:

- определяются объекты и цели аудиторской проверки;

- обсуждается, необходимо ли отображать в аудиторском заключении о достоверности бухгалтерской отчетности информацию о достоверности бухгалтерской отчетности филиалов;

- согласовываются законодательные акты и нормативные документы, на основании которых проводится аудит.

- Обязательства аудиторской организации:

- согласовывается форма отчета аудиторской организации;

- определяются рамки ответственности за проведенную аудиторскую проверку;

- обсуждается соглашение о неразглашении информации, полученной в ходе аудиторской проверки.

- Обязательства клиента (экономического объекта):

- обсуждается ответственность клиента за своевременное и полное предоставление всей необходимой информации и документации для проведения аудиторской проверки;

- определяется ответственность экономического субъекта в беспрепятственном доступе аудитора к любой необходимой информации для проведения аудиторской проверки;

- достигается соглашение о неоказании в любой форме давления на аудитора с целью изменения мнения о финансовых делах экономического субъекта.

Более полную информацию по обязательным указаниям в письме о проведение аудита можно получить, прочитав международный стандарт аудита «Условия договоренности об аудите».

Дополнительные указания содержат в себе следующие пункты:

- общая информация об аудиторской компании;

- сроки и график проведения аудиторской проверки, а также состав группы аудиторов;

- описание методов проведения аудиторской проверки;

- условия оплаты труда.

Бывают случаи, когда клиент до завершения аудиторского задания просит аудитора изменить условия, предусматривающие более низкий уровень уверенности в достоверности финансовой отчетности. В таких ситуациях аудитору необходимо рассмотреть рациональность такого обращения. Ведь причин у клиента на то может быть несколько. Это и изменение обстоятельств, влияющих на необходимость проведения аудита, некорректное понимание характера аудита или ограничением объема аудита, установленным руководством компании. Причин может быть масса, и в таком случае задача аудитора понять и изучить причину такой просьбы.

После того как аудитор провел анализ и выявил причину изменения условий, следует определить характер причины – обоснованный или нет. В ряд обоснованных причин входят изменение обстоятельств, влияющих на требования клиента, или неправильное понимание характера услуги, запрашиваемой изначально. К необоснованным причинам относятся ситуации, которые были вызваны неточной или неполной информацией.

В ряд обоснованных причин входят изменение обстоятельств, влияющих на требования клиента, или неправильное понимание характера услуги, запрашиваемой изначально. К необоснованным причинам относятся ситуации, которые были вызваны неточной или неполной информацией.

В случае если аудитор приходит к заключению, что причина на внесение изменений обоснованная, то отчет или заключение должны быть составлены согласно условиям задания.

Жестких требований по составлению письма аудиторской проверки нет. Рассмотрим, как правильно составить письмо о проведении аудита.

Нужна помощь преподавателя?

Опиши задание — и наши эксперты тебе помогут!

Описать заданиеПример письма

Замечание 3Письмо оформляется на фирменном бланке компании

Пример 1Указываем название организации, нуждающейся в аудиторской проверке

После указываем ФИО ответственного лица клиента

Номер исходящего письма

Дата подписания

Указываем, кому адресовано письмо. К примеру, учредителю или генеральному директору компании

К примеру, учредителю или генеральному директору компании

Текст письма:

Данным письмом мы хотим проинформировать Вас, что мы получили Вашу просьбу на проведение обязательного аудита финансовой отчетности в составе (указать состав) за (указать финансовый год). Наша компания выражает заинтересованность в проведении аудита Вашей компании. А также подтверждает понимание задачи, поставленной перед нами. А именно, аудиторская проверка будет осуществлена нами с целью проявления мнения по поводу достоверности финансовой отчетности Вашей компании, а также корректности ведения бухгалтерского учета законодательству Российской Федерации.

Аудит будет проведен согласно всем стандартам федеральной аудиторской деятельности. Это означает, что аудиторская проверка будет спланирована и проведена таким образом, чтобы достигнуть максимальной уверенности в том, что финансовая отчетность не содержит существенных искажений. Аудиторская проверка будет проведена на выборочной основе тестирования доказательств, которые подтверждают числовые значения в бухгалтерской отчетности и раскрытие в ней данных о финансово-хозяйственной деятельности. Кроме этого аудиторская проверка предоставит оценку применяемых методов и принципов бухгалтерского учета, условий составления финансовой отчетности, определение основных оценочных значений, предоставленных руководством клиента и характеристику общего содержания финансовой отчетности.

Кроме этого аудиторская проверка предоставит оценку применяемых методов и принципов бухгалтерского учета, условий составления финансовой отчетности, определение основных оценочных значений, предоставленных руководством клиента и характеристику общего содержания финансовой отчетности.

Важно отметить, что в ходе аудиторской проверки используются выборочные методы и тестирование, то есть ограничения, свойственные любой системе бухгалтерского учета и внутреннего контроля. Эта особенность может повлечь за собой неотменный риск необнаружения искажений в финансовой отчетности, даже существенных.

В завершении аудиторской проверки нами будет предоставлено заключение, в котором мы отобразим наше мнение о достоверности финансовой отчетности Вашей компании. Помимо этого мы предоставим Вам дополнительный отчет, где расскажем о любых замеченных нами существенных недочетов в ведении бухгалтерского учета и в системе внутреннего контроля компании.

Необходимо отметить, что для того чтобы аудиторская проверка дала максимально качественный результат, необходимо раскрытие всей необходимой информации. В соответствии с законодательством Российской Федерации ответственность за это лежит на руководстве Вашей организации, также как и ответственность за подготовку финансовой отчетности. Это означает, что есть определенные требования, закрепленные на законодательном уровне, ведения финансовой отчетности Вашей компании. А именно, корректная работа внутреннего контроля, методы учетной политики, корректное использование активов организации. В случае возникновения необходимости в официальных письменных подтверждениях, касающихся особенно значительных разъяснений и заявлений, сделанных в связи с аудиторской проверкой, мы просим предоставить их руководство организации. Напоминаем, это является частью хода аудиторской проверки.

В соответствии с законодательством Российской Федерации ответственность за это лежит на руководстве Вашей организации, также как и ответственность за подготовку финансовой отчетности. Это означает, что есть определенные требования, закрепленные на законодательном уровне, ведения финансовой отчетности Вашей компании. А именно, корректная работа внутреннего контроля, методы учетной политики, корректное использование активов организации. В случае возникновения необходимости в официальных письменных подтверждениях, касающихся особенно значительных разъяснений и заявлений, сделанных в связи с аудиторской проверкой, мы просим предоставить их руководство организации. Напоминаем, это является частью хода аудиторской проверки.

Надеемся на плодотворный труд и сотрудничество с Вашей организацией в лице Ваших сотрудников. Будем рады получить все необходимые документы, записи, отчеты или любую другую информацию, запрашиваемую в ходе аудиторской проверки.

Стоимость проведения аудиторской проверки будет согласована с клиентом. Расчет стоимости аудиторской проверки образуется исходя из времени и ресурсов, затраченных сотрудниками аудиторской организации, командировочных расходов. В случае почасовой оплаты, стоимость будет складываться исходя из уровня профессионализма и квалификации аудитора и времени, затраченного на выполнение задания. Счета будут выставляться по согласованной схеме.

Расчет стоимости аудиторской проверки образуется исходя из времени и ресурсов, затраченных сотрудниками аудиторской организации, командировочных расходов. В случае почасовой оплаты, стоимость будет складываться исходя из уровня профессионализма и квалификации аудитора и времени, затраченного на выполнение задания. Счета будут выставляться по согласованной схеме.

В заключении, необходимо отметить, что данное письмо может быть изменено или в него могут быть внесены корректировки, согласованные с двух сторон. Также письмо может быть заменено другим, в случае внесения значительных изменений в первоначальный вариант.

Данное письмо (в двух экземплярах) просим Вас подписать и передать нашу копию. Это действие будет гарантом нашего общего видения задач и целей предстоящей аудиторской проверки Вашей организации.

| Фамилия, имя, отчество | Фамилия, имя, отчество |

| должность, дата | должность, дата |

| (подпись) | (подпись) |

Основные методики и порядок проведения аудита

Проведение аудиторской проверки процедура достаточно сложная, которая требует не только грамотно составленного плана, но и четкий порядок проведения всех этапов аудита финансовой отчетности, основных средств и других не менее важных аспектов деятельности организации с использованием всех современных методик проведения аудиторской проверки.

Прядок проведения аудита включает в себя несколько этапов:

- Подготовка или предварительное планирование проведения аудита. На этапе подготовки к проведению аудита составляется порядок проведения аудита основных средств, финансовой отчетности организации, определяется необходимая стратегия и тактика аудиторской проверки, а так же происходит выбор необходимых процедур и методов проведения аудита управленческой отчетности. Помимо разработки плана проведения аудита на этом этапе происходит определение объема и стоимости работ, а также заключается договор с организацией на проведение аудиторской проверки.

- Оценка систем внутреннего контроля и планирование аудиторской проверки. На этом этапе устанавливается характер и вид деятельности проверяемой организации: изучаются первичные документы, инвентаризационные описи, распорядительные документы, договора, бухгалтерская отчетность и другие необходимые документы. Планирование аудиторской проверки позволяет в установленный срок провести проверку в то же время выполнять всю работу качественно. Планирование включает в себя составление необходимого плана предстоящих работ, а так же разработку необходимой программы проведения аудиторской проверки.

- Заключение аудиторской проверки. На этом этапе аудиторской проверки составляется аудиторское заключение, которое содержит выраженное в установленной форме мнение аудиторской организации о достоверности бухгалтерской (финансовой) отчетности аудируемой компании. Аудиторское заключение включает в себя наименование заключения, указание адресата, сведения об аудируемом лице, необходимые сведения об аудиторской организации, перечень всей бухгалтерской (финансовой) отчетности, в отношении которой проводилась проверка, сведения о проделанной работе необходимые для выражения мнения аудиторской организации о достоверности бухгалтерской отчетности и, конечно же, указание даты аудиторского заключения. Все требования к форме, содержанию, а так же к порядку подписания и представления аудиторского заключения устанавливаются федеральными стандартами аудиторской деятельности.

Существуют следующие виды аудиторского заключения

- Безусловно положительное;

- Условно положительное;

- Отрицательное;

- Аудиторское заключение, которое содержит отказ от выражения мнения о достоверности бухгалтерской (финансовой) отчетности – происходит в том случае если аудируемое лицо не предоставляет всю необходимую документации или же если в ходе проверки выявляются обстоятельства, которые могут негативно повлиять на мнение аудиторской организации или индивидуального аудитора на достоверность бухгалтерской (финансовой) отчетности аудируемого лица.

Стоит отметить, что составление заведомого ложного аудиторского заключения после проведения аудиторской проверки влечет к достаточно существенным последствиям – аннулирования у аудиторской организации лицензии на осуществление аудиторской деятельности, а так же привлечение к уголовной ответственности в соответствии с законодательством РФ лица подписавшего заведомо ложное заключение.

Во время проведения аудиторской проверки на всех ее этапах используются различные методические приемы проведения аудита, к которым относятся:

Проверка соблюдения правил учета отдельных хозяйственных операций;

- Инспектирование организации;

- Подтверждение;

- Наблюдение;

- Запрос необходимой информации;

- Пересчет;

- Различные аналитические процедуры.

Помимо стандартной процедуры проведения аудита руководители организаций все чаще стали прибегать к наиболее эффективной процедуре – аудиту бизнес-процессов. Аудит бизнес-процессов позволяет на ранних этапах выявить, локализовать и своевременно устранить все проблемные моменты в работе организации.

Для того чтобы ваша организация процветала и приносила вам максимум прибыли необходимо не только грамотно организовывать рабочий процесс, но и периодически проводить аудиторские проверки. Аудиторская проверка финансовой отчетности, основных средств, бизнес-процессов и многих других аспектов организации, поможет не только сформировать достоверную информацию о его финансовом состоянии, но и выявить ошибки в отчетности, что даст возможность избежать штрафов и прочих проблем.

К выбору организации предоставляющей аудиторские услуги стоит подходить достаточно серьезно, так как от грамотной работы аудиторов будет зависеть дальнейшая успешная работа вашей организации.

ЗАО «АК «Холд-Инвест-Аудит» вот уже более 20 лет выполняет работы по проведению всех видов аудита в России, за это время специалистами нашей организации было успешно проведено более 2000 аудиторских проверок. Квалифицированные специалисты нашей компании имеют большой опыт работы не только в проведении всех видов и форм аудиторских проверок с использованием самых современных методов и приемов проведения аудита, но и в сопутствующих аудиту услугах организаций и предприятий, специализирующихся в различных сферах деятельности. При проведении аудита специалисты ЗАО «АК «Холд-Инвест-Аудит» руководствуются Законом РФ “Об аудиторской деятельности” № 307-ФЗ. В своей работе мы также руководствуемся национальными и международными стандартами аудита.

Мы проводим аудиторские проверки, как в Москве, так и практически во всех регионах России. С большей частью наших Клиентов нас связывает многолетнее плодотворное сотрудничество. Сотрудники нашей компании имеют значительный опыт работы с российскими и международными организациями, крупными холдинговыми структурами и организациями, имеющими развернутую филиальную сеть и т.д.

Что такое аудиторская проверка и зачем она нужна

Такое понятие, как аудит возникло достаточно давно, еще в середине XIX века, а в России его ввел Петр I. Акционеры, собственники и инвесторы имеют естественное желание знать о том, как реально обстоят дела на предприятии.

С этой целью проводится аудиторская проверка. Этим занимаются специальные компании, получающие права на это. Их основным видом деятельности являются аудиторские услуги. В процессе своей работы компания может осуществлять сразу несколько функций.

Экспертную. Аудиторы проверяют финансовую деятельность предприятия и представляют заказчику свое заключение. В результате проверки они делают выводы о том, насколько достоверно документы отражают финансовое положение предприятия, как ведется бухгалтерский учет и соответствует ли он действующему законодательству.

Специалисты изучают первичные документы, налоговую и бухгалтерскую отчетность, отдельные их формы. В результате инвентаризации проверяется наличие денежных средств, ТМЦ, основных средств и выясняется, соответствует ли это действительности.

Аналитическую. Проведение аудиторской проверки в этом случае делается не только с целью выяснения достоверной информации финансового положения предприятия. Аудиторы рассматривают перспективы развития этого предприятия в дальнейшем. После этого специалисты дают свое заключение и рекомендации. Проведение инициативной аудиторской проверки чаще всего заказывают инвесторы и собственники предприятия.

Консультативную. В странах с рыночной экономикой эта функция играет важную роль. Основная деятельность аудиторской компании заключается в предоставлении консультаций по различным вопросам. Это может касаться вопросов учетной политики предприятия, налогообложения, составления различных видов отчетности, его экономической и финансовой деятельности.

Проведение аудиторской проверки и консультации могут затрагивать большой диапазон областей и функций предприятия, таких, как управление кадрами и трудовыми ресурсами. Вовремя проведенная аудиторская консультация может помочь избежать многих ошибок.

Производственную. Аудиторские компании или частные аудиторы выполняют бухгалтерскую функцию. В их задачу входит внедрение передовых форм и методов, налаживание учета на предприятии, составление отчетов и деклараций. Все работы ведутся на основании заключенного договора. При необходимости проведения аудиторской проверке предприятия и подтверждения достоверности отчетов привлекают компанию со стороны.

Для некоторых предприятий, таких, как коммерческие банки или акционерные общества проводится обязательная аудиторская проверка. Это разовая процедура.

Консультировать любое предприятие аудиторская компания может в течение всего года. Для этого могут создаваться совместные консультационные фирмы, а также привлекаются компании из других стран.

Стоимость аудиторских услуг зависит от многих факторов: от вида предоставленных услуг, организационно-правовой формы предприятия, объема документов и их состояния.

Статья 48. Аудиторская проверка общества. Для проверки и подтверждения правильности годовых отчетов и бухгалтерских балансов общества, а также для проверки состояния текущих дел общества оно вправе по решению общего собрания участников общества привлекать профессионального аудитора, не связанного имущественными интересами с обществом, членами совета директоров (наблюдательного совета) общества, лицом, осуществляющим функции единоличного исполнительного органа общества, членами коллегиального исполнительного органа общества и участниками общества.

По требованию любого участника общества аудиторская проверка может быть проведена выбранным им профессиональным аудитором, который должен соответствовать требованиям, установленным частью первой настоящей статьи. В случае проведения такой проверки оплата услуг аудитора осуществляется за счет участника общества, по требованию которого она проводится. Расходы участника общества на оплату услуг аудитора могут быть ему возмещены по решению общего собрания участников общества за счет средств общества.

Привлечение аудитора для проверки и подтверждения правильности годовых отчетов и бухгалтерских балансов общества обязательно в случаях, предусмотренных федеральными законами и иными правовыми актами Российской Федерации.

Комментарий к статье 48

1. Комментируемый Закон предусматривает, что помимо внутренней ревизионной комиссии (ревизора) общества проверки финансово-хозяйственной деятельности общества могут быть поручены профессиональному аудитору. Аудит не является по общему правилу обязательным.

Аудиторские проверки осуществляются на основании заключаемого с аудитором гражданско-правового договора на оказание услуг, к которому соответственно применяются правила главы 39 ГК «Возмездное оказание услуг».

2. В настоящее время деятельность аудиторов регулируется Федеральным законом от 7 августа 2001 года N 119-ФЗ «Об аудиторской деятельности».

Аудиторская деятельность, аудит — предпринимательская деятельность по независимой проверке бухгалтерского учета и финансовой (бухгалтерской) отчетности организаций и индивидуальных предпринимателей (далее — аудируемые лица).

Аудит осуществляется в соответствии с вышеупомянутым Федеральным законом, другими федеральными законами и иными нормативными правовыми актами по проведению аудиторской деятельности.

Целью аудита является выражение мнения о достоверности финансовой (бухгалтерской) отчетности аудируемых лиц и соответствии порядка ведения бухгалтерского учета законодательству Российской Федерации. Под достоверностью в данном случае понимается степень точности данных финансовой (бухгалтерской) отчетности, которая позволяет пользователю этой отчетности на основании ее данных делать правильные выводы о результатах хозяйственной деятельности, финансовом и имущественном положении аудируемых лиц и принимать базирующиеся на этих выводах обоснованные решения.

Аудит не подменяет государственного контроля достоверности финансовой (бухгалтерской) отчетности, осуществляемого в соответствии с законодательством Российской Федерации уполномоченными органами государственной власти.

3. Аудиторские организации и предприниматели, осуществляющие свою деятельность без образования юридического лица (далее — индивидуальные аудиторы), могут оказывать сопутствующие аудиту услуги.

Под сопутствующими аудиту услугами понимается оказание аудиторскими организациями и индивидуальными аудиторами следующих услуг:

постановка, восстановление и ведение бухгалтерского учета, составление финансовой (бухгалтерской) отчетности, бухгалтерское консультирование;

налоговое консультирование;

анализ финансово-хозяйственной деятельности организаций и индивидуальных предпринимателей, экономическое и финансовое консультирование;

управленческое консультирование, в том числе связанное с реструктуризацией организаций;

правовое консультирование, а также представительство в судебных и налоговых органах по налоговым и таможенным спорам;

автоматизация бухгалтерского учета и внедрение информационных технологий;

оценка стоимости имущества, оценка предприятий как имущественных комплексов, а также предпринимательских рисков;

разработка и анализ инвестиционных проектов, составление бизнес-планов;

проведение маркетинговых исследований;

проведение научно-исследовательских и экспериментальных работ в области, связанной с аудиторской деятельностью, и распространение их результатов, в том числе на бумажных и электронных носителях;

обучение в установленном законодательством Российской Федерации порядке специалистов в областях, связанных с аудиторской деятельностью;

оказание других услуг, связанных с аудиторской деятельностью.

4. Аудитором является физическое лицо, отвечающее квалификационным требованиям, установленным уполномоченным федеральным органом, и имеющее квалификационный аттестат аудитора. Аудитор вправе осуществлять аудиторскую деятельность в качестве работника аудиторской организации или в качестве лица, привлекаемого аудиторской организацией к работе на основании гражданско-правового договора, либо в качестве индивидуального предпринимателя, осуществляющего свою деятельность без образования юридического лица.

Индивидуальный аудитор вправе осуществлять аудиторскую деятельность, а также оказывать сопутствующие аудиту услуги. Индивидуальный аудитор не вправе осуществлять иные виды предпринимательской деятельности.

Аудиторская организация — коммерческая организация, осуществляющая аудиторские проверки и оказывающая сопутствующие аудиту услуги.

Аудиторская организация осуществляет свою деятельность по проведению аудита после получения лицензии на условиях и в порядке, предусмотренном Федеральным законом «Об аудиторской деятельности» и законодательством о лицензировании отдельных видов деятельности.

Требованием комментируемого Закона к аудитору, приглашаемому для проверки общества, является несвязанность аудитора имущественными интересами с обществом, его участниками, членами совета директоров (наблюдательного совета), а также членами коллегиального исполнительного органа или лицом, осуществляющим функции единоличного исполнительного органа общества (либо с управляющим, которому переданы полномочия единоличного исполнительного органа). Понятие связанности имущественными интересами Закон не раскрывает. В отличие от правил ст. 45 Закона о заинтересованности в совершении сделки имущественные интересы в данном случае могут охватывать любые формы взаимоотношений, как договорных, так и вытекающих из участия в капитале друг друга.

Утверждение аудитора относится к исключительной компетенции общего собрания, таким образом, назначение аудиторской проверки и утверждение аудитора должны быть оформлены решением общего собрания.

Приглашаемый по требованию участника аудитор также должен соответствовать критериям, установленным ч. 1 рассматриваемой статьи Закона, т.е. быть профессиональным аудитором, не связанным имущественными интересами с перечисленными в ней лицами.

Закон не ограничивает какими-либо количественными параметрами или перечнем вопросов случаи приглашения аудитора участником, однако представляется, что участники общества не должны злоупотреблять своим правом в ущерб нормальной финансово-хозяйственной деятельности общества. Поскольку разрешается привлечение аудитора по выбору участника для проверки годовой отчетности общества, допустима ситуация, когда помимо заключения аудитора, назначенного общим собранием, на это собрание будет представлено другое заключение — аудитора, привлеченного участником общества.

В то же время Закон предусматривает некоторый «финансовый ограничитель» такого аудита, устанавливая, что в случае проведения проверки по требованию участника общества оплата услуг аудитора осуществляется за счет этого участника. В последующем эти расходы могут быть ему возмещены (по решению общего собрания) за счет средств общества, однако оно ни в коей мере не обязано принимать такое решение. Эта норма является важным дополнением к положениям ГК, так как до ее принятия складывалась ситуация, когда приглашение аудитора по инициативе участника общества оборачивалось для последнего значительными финансовыми затратами.

5. При проведении аудиторской проверки аудируемое лицо и (или) лицо, заключившее договор оказания аудиторских услуг, вправе:

получать от аудиторской организации или индивидуального аудитора информацию о законодательных и нормативных актах Российской Федерации, на которых основываются выводы аудиторской организации или индивидуального аудитора;

получить от аудиторской организации или индивидуального аудитора аудиторское заключение в срок, определенный договором оказания аудиторских услуг;

осуществлять иные права, вытекающие из существа правоотношений, определенных договором оказания аудиторских услуг, и не противоречащие законодательству Российской Федерации.

6. Кроме того, Законом предусмотрены и обязанности аудируемого лица. Так, при проведении аудиторской проверки аудируемое лицо и (или) лицо, заключившее договор оказания аудиторских услуг, обязано:

создавать аудиторской организации (индивидуальному аудитору) условия для своевременного и полного проведения аудиторской проверки, осуществлять содействие аудиторским организациям (индивидуальным аудиторам) в своевременном и полном проведении аудиторской проверки, предоставлять им информацию и документацию, необходимую для осуществления аудита, давать по устному или письменному запросу аудиторов или аудиторских организаций исчерпывающие разъяснения и подтверждения в устной и письменной формах, а также запрашивать необходимые для проведения аудиторской проверки сведения у третьих лиц;

не предпринимать каких бы то ни было действий в целях ограничения круга вопросов, подлежащих выяснению при проведении аудиторской проверки;

оперативно устранять выявленные аудиторами в ходе аудиторской проверки нарушения правил ведения бухгалтерского учета и составления финансовой (бухгалтерской) отчетности;

своевременно оплачивать услуги аудиторских организаций (индивидуальных аудиторов) в соответствии с договором на проведение аудита, в том числе в случаях, когда выводы аудиторского заключения не согласуются с позицией работников аудируемой организации, а также в случае неполного выполнения аудиторами работы по независящим от них причинам;

исполнять иные обязанности, вытекающие из существа правоотношений, определенных договором оказания аудиторских услуг, и не противоречащие законодательству Российской Федерации.

7. По результатам аудиторской проверки составляется аудиторское заключение.

Аудиторское заключение — официальный документ, предназначенный для пользователей финансовой (бухгалтерской) отчетности аудируемых лиц, составленный в соответствии с федеральными правилами (стандартами) аудиторской деятельности и содержащий выраженное в установленной форме мнение аудиторской организации или индивидуального аудитора о достоверности финансовой (бухгалтерской) отчетности аудируемого лица и соответствии порядка ведения его бухгалтерского учета законодательству Российской Федерации.

Заключение аудитора имеет юридическое значение для всех юридических и физических лиц, органов государственной власти и местного управления, а также для судебных органов. Однако общество обязано предоставлять заинтересованным лицам только итоговую часть аудиторского заключения, в котором содержится запись либо о подтверждении достоверности бухгалтерской (финансовой) отчетности общества, либо о невозможности это подтвердить.

Ответственность в отношении бухгалтерской отчетности общества распределяется следующим образом: общество отвечает за подготовку и достоверность бухгалтерской отчетности, в отношении которой проводится аудит, а аудитор — за высказанное мнение о достоверности бухгалтерской отчетности общества.

Во всех случаях привлечения аудитора для проверки и подтверждения правильности годовых отчетов и бухгалтерских балансов его заключение в числе прочих материалов предоставляется для ознакомления участникам общества при подготовке общего собрания.

8. Часть 3 комментируемой статьи устанавливает, что в случаях, предусмотренных федеральными законами и иными правовыми актами Российской Федерации, привлечение аудитора для проверки и подтверждения правильности годовых отчетов и бухгалтерских балансов является обязательным.

В соответствии со ст. 7 Закона «Об аудиторской деятельности», обязательный аудит — ежегодная обязательная аудиторская проверка ведения бухгалтерского учета и финансовой (бухгалтерской) отчетности организации или индивидуального предпринимателя.

Обязательный аудит осуществляется в случаях, если:

организация имеет организационно-правовую форму открытого акционерного общества;

организация является кредитной организацией, страховой организацией или обществом взаимного страхования, товарной или фондовой биржей, инвестиционным фондом, государственным внебюджетным фондом, источником образования средств которого являются предусмотренные законодательством Российской Федерации обязательные отчисления, производимые физическими и юридическими лицами, фондом, источниками образования средств которого являются добровольные отчисления физических и юридических лиц;

объем выручки организации или индивидуального предпринимателя от реализации продукции (выполнения работ, оказания услуг) за один год превышает в 500 тысяч раз установленный законодательством Российской Федерации минимальный размер оплаты труда или сумма активов баланса превышает на конец отчетного года в 200 тысяч раз установленный законодательством Российской Федерации минимальный размер оплаты труда;

организация является государственным унитарным предприятием, муниципальным унитарным предприятием, основанным на праве хозяйственного ведения, если финансовые показатели его деятельности соответствуют вышеуказанным. Для муниципальных унитарных предприятий законом субъекта Российской Федерации финансовые показатели могут быть понижены;

обязательный аудит в отношении этих организаций или индивидуальных предпринимателей предусмотрен федеральным законом.

Обязательный аудит проводится аудиторскими организациями. При проведении обязательного аудита в организациях, в уставных (складочных) капиталах которых доля государственной собственности или собственности субъекта Российской Федерации составляет не менее 25%, заключение договоров оказания аудиторских услуг должно осуществляться по итогам проведения открытого конкурса. Порядок проведения таких конкурсов утверждается Правительством Российской Федерации, если иное не установлено федеральным законом.

Порядок проведения аудита | Современный предприниматель

Решая вопросы максимальной оптимизации производства, снижения затрат и мобилизации резервов, компании зачастую прибегают к помощи профессионалов-аудиторов. Грамотно проведенный аудит различных сфер деятельности фирмы поможет не только убедиться в достоверности финансовой отчетности, но и своевременно выявить и устранить ошибки в ней, что позволит избежать проблем с контролирующими органами. Проведение аудиторской проверки компании – процедура, подчиняющаяся определенным правилам, и мы рассмотрим основные принципы и порядок ее реализации.

Письмо-обязательство о согласии на проведение аудита

Процесс начинается с обращения компании к выбранной аудиторской фирме с письменной просьбой о предоставлении аудиторских услуг. Ответом аудитора является письмо о проведении аудита, в котором указываются цели и объемы проверки. Этот документ направляется в адрес компании-заказчика до подписания договора на осуществление проверки, чтобы ознакомить с аспектами предстоящего соглашения и получить письменное подтверждение заказчика. После этого условия, изложенные в письме, остаются действительными на протяжении всего срока действия договора.

По сути, письмо-обязательство на проведение аудита, отправленное заказчику, является подтверждением согласия аудитора на осуществление процедуры проверки или, если это содержалось в обращении, принятие предложения о долгосрочном сотрудничестве с заказчиком.

Содержание письма, равно как и его форма, определяются потребностью введения в него обязательных указаний и дополнительной информации, продиктованных особенностями предвидящейся проверки.

В письме прописываются обязательные указания по:

- условиям проверки, т. е.:

- об объекте, целях и порядке осуществления аудита;

- особенностях оформления заключения;

- НПА, на основе которых проводится аудит;

- другим вопросам, имеющим отношение к поверке;

- обязательствам аудиторской фирмы:

- о форме отчетности по итогам проделанной работы;

- об ответственности за предоставляемые услуги;

- о неразглашении коммерческой тайны заказчика;

- о рисках невыявления существенных ошибок в бухучете и отчетности, способных возникнуть в связи с выборочным характером используемых приемов и несовершенной системой внутрифирменного контроля;

- обязательствам заказчика:

- об ответственности за полноту и достоверность предоставленных финансовых документов;

- об обеспечении доступа к учетным документам и регистрам, электронной базе данных и другой информации, необходимой для проверки;

- о направлении компанией по указанию аудиторской фирмы актов сверок контрагентам для подтверждения имеющейся задолженности;

- о неоказании давления на аудиторов для изменения их мнения о правдивости отчетности компании.

Опираясь на пожелания заказчика или собственные усмотрения, аудиторская фирма может дополнить письмо-обязательство общими сведениями о:

- предоставляемых услугах, квалификационном уровне сотрудников;

- плане проведения аудита и составе группы проверяющих;

- методах проведения проверки;

- условиях оплаты;

- рекомендациях по применению аудиторского заключения и др.

Представляем примерный вариант письма-обязательства на проведение аудита.

Если цели аудита определены долгосрочным соглашением, то письмо-обязательство может не оформляться вовсе или содержать лишь дополнительную информацию для заказчика.

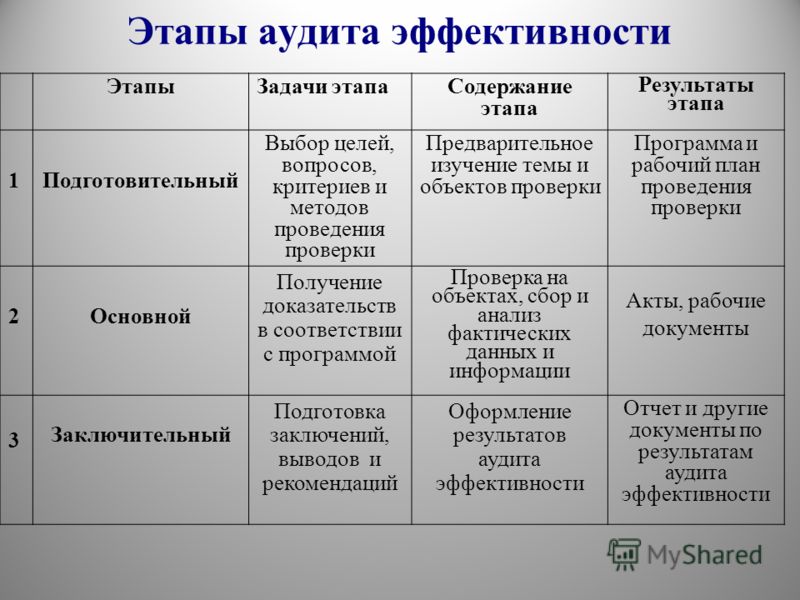

Порядок и этапы проведения аудита

Поскольку аудит является сложной процедурой, требующей грамотно составленного плана и последовательного поэтапного выполнения каждого его пункта, то аудитор четко должен выполнять порядок проведения аудиторской проверки, состоящий из:

- Подготовительного этапа, т.е. предварительного планирования проверки, когда определяется система, стратегия и методика проведения аудита. Кроме того, оговариваются объемы работы и их стоимость, заключается договор;

- Оценки эффективности внутреннего контроля компании и собственно планирование проверки. На этом этапе аудитор знакомится с характером и деятельностью компании: изучает первичные документы, учетные регистры и финансовую отчетность в соответствии с программой проверки, сопоставляет информацию, производит аналитические тесты, расчеты и другие необходимые процедуры. Формируя мнение о достоверности отчетных документов, ревизор пользуется приемами, описываемыми в письме о проведении аудита, пример которого есть выше;

- Оформления заключения аудиторской проверки, представляющего собой выраженное мнение проверяющего о правдивости финансовой отчетности на предприятии. Составляется оно по определенной форме и содержит необходимые сведения. Мнение аудитора, обозначенное в заключении, может быть:

- Безусловно положительным;

- Условно положительным;

- Отрицательным;

- Содержащим отказ от выражения мнения о достоверности отчетности (по разным причинам — от непредставления необходимых документов до выявления обстоятельств, могущих негативно влиять на мнение аудитора).

Методы проведения аудита

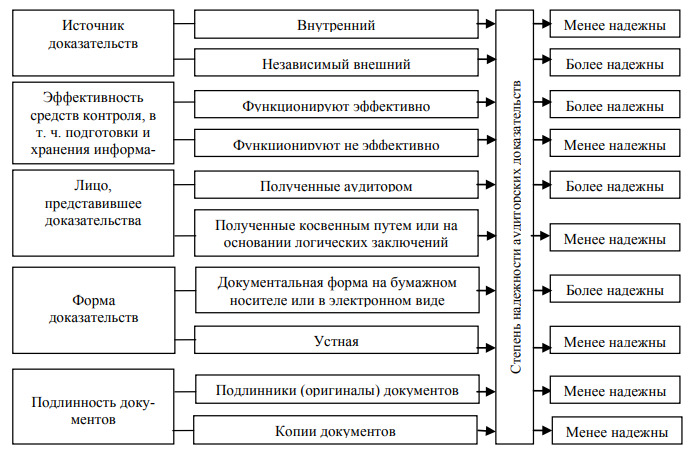

Формы и методика проведения аудита определяются аудиторами самостоятельно, но разделяются на две категории – организацию аудита и сбор аудиторских доказательств. Организуют проверку, выбирая способ ее осуществления – сплошным, выборочным, комбинированным.

При сборе аудиторских доказательств сопоставляют сведения, полученные из разных источников – внутренних и внешних. В идеале, они, обладающие разным содержанием, в итоге не противоречат друг другу. Если же информация из одного источника не соответствует данным из другого, аудитору необходимо провести ряд процедур, чтобы прояснить причины несоответствия.

Надежность аудиторских доказательств во время проведения аудита на предприятии на всех его этапах зависит от приемов, которыми оперирует аудитор:

- Инспектирование компании;

- Подтверждение полученной информации;

- Наблюдение;

- Запрос необходимой информации;

- Пересчет показателей;

- Аналитические процедуры (таблицы, расчеты).

Завершающим этапом проверки является составление заключения с выраженным мнением о правдивости отчетных форм компании. Если у ревизора возникают сомнения в достоверном характере отчетности компании, он должен попытаться получить достаточные доказательства для устранения недоразумения. При невозможности искоренения сомнений аудитор оформляет заключение с оговоркой либо отказывается от выражения мнения.

Договор на проведение аудиторских проверок

Работа аудитора с клиентами, обратившимися к ним, начинается с предварительного планирования. По его итогам аудиторская фирма принимает решение — согласна ли она работать с данным клиентом.

На принятие этого решения влияют следующие основные факторы:

- Аудиторская фирма должна убедиться в принципиальной возможности проведения аудита;

- Аудиторы должны оценить субъективные факторы, т.е. личностные, влияющие на их желание работать с данным клиентом:

- легальность его деятельности;

- наличие судебных процессов или конфликтных ситуаций у клиента, которые могут иметь впоследствии широкий общественный резонанс;

- репутация клиента;

- платежеспособность.

Также на этом этапе обсуждаются и согласовываются организационные вопросы, связанные с созданием нормальных условий для работы аудиторов и своевременной оплаты оказанных услуг.

Договорная работа начинается с получения субъектом аудиторской деятельности официального предложений от клиента (экономического субъекта) с просьбой о проведении аудиторской проверки или оказании сопутствующих аудиту услуг. В подтверждение своего согласия на данное предложение субъект аудиторской деятельности направляет экономическому субъекту письмо — обязательство о согласии на проведение аудита. Этот документ регламентирует обязательства и ответственность экономического субъекта и субъекта аудиторской деятельности на этапе заключения соглашения о проведении проверки.

Письмо — обязательство должно содержать целый ряд обязательных указаний по условиям аудиторской проверки, таких как:

- По условиям аудиторской проверки:;

- об объекте и цели аудиторской проверки;

- о законодательных актах и нормативных документах, на основе которых проводится аудит;

- о дополнительных вопросах, решаемых в ходе его проведения;

- по форме отчетности;

- по результатам проведения работы;

- об ответственности за качество оказываемых услуг;

- о соблюдении коммерческих тайн;

- о наличие риска не обнаружения существующих ошибок бухгалтерской отчетности.

- об ответственности за полноту и достоверность предоставленной документации;

- об обеспечении свободного доступа к первичным документам и учетным регистрам, компьютерной базе данных и другой необходимой для аудита информации;

- о направлении по указанию аудиторов писем третьим лицам;

- о невозможности давления на аудиторскую организацию с целью изменения ее мнения о достоверности бухгалтерской отчетности.

При достижении принципиальных договоренностей о проведении проверки, между контрагентами заключается договор на проведения аудиторской проверки (или оказания сопутствующих услуг), который юридически отражает и фиксирует согласованные интересы сторон.

Общие положения этого договора определяет «Гражданский кодекс РФ», но в отличие от других договоров возмездного оказания услуг он имеет ряд особенностей, которые отражены в правиле-стандарте аудиторской деятельности «Порядок заключения договоров на оказания аудиторских услуг».

Особенности:

- Учет уровня аудиторского риска и разделение ответственности между аудитором и клиентом;

- Учет интересов третьих лиц.

Кроме этого, подготовка договора включает в себя: определение трудоемкости, стоимости и сроков оказания аудиторских услуг, а также потребности привлечения со стороны консультантов и экспертов.

Договор может носить разовый или долгосрочный характер. При последующем оказании услуг по долгосрочному договору его условия могут пересматриваться, что должно быть отражено письменно.

Существенными условиями договора являются:

- Предмет договора;

- Условия оказания аудиторских услуг;

- Права и обязанности аудиторов;

- Права и обязанности аудируемого лица;

- Стоимость и порядок оплаты аудиторских услуг;

- Ответственность сторон и порядок разрешения споров.

Кроме этого целесообразно отражение в договоре перечня причин, по которым аудитор может выдать клиенту отрицательное заключение или отказаться от его выдачи, а также установления окончательных сроков представления клиентом документов для проверки.

Cyber Ninjas не писали другого аудиторского отчета. Но ложь не умрет

Мнение: «Сенсация», которую кибер-ниндзя разбавили своим заключительным аудиторским отчетом, превратила в какашку. Но ложь все равно превращается в золото.

Резюме аудиторского отчета в Аризоне: что обнаружили кибер-ниндзя?

Репортер Arizona Republic Джен Файфилд подробно рассказывает о аудиторском отчете Cyber Ninjas и о том, что наблюдателям следует ожидать дальше.

Джен Файфилд, Ричард Руэлас и Брайан Снайдер, Республика Аризона

Пропагандистская машина Трампа явно недовольна результатами аудита в Аризоне.

Итак, теперь они придумывают.

The Gateway Pundit в воскресенье опубликовал предполагаемый эффект разорвавшейся бомбы:

«Заключительный отчет аудита в Аризоне был разбавлен: отчеты кибер-ниндзя были отредактированы, большинство изобличающих заявлений удалены. Что еще убрали? ».

Газета для сплетен опубликовала то, что, по ее утверждению, было ранним проектом аудиторского отчета Cyber Ninjas, в котором делается вывод о том, что «результаты выборов в Аризоне не должны быть подтверждены, а представленные результаты не являются надежными».

Но этого нигде не было ни в черновиках аудиторских проверок, полученных настоящими репортерами в четверг, ни в итоговом отчете, выпущенном в пятницу Сенатом Аризоны.

Вместо того, чтобы проверять подлинность «черновика отчета», сайт сплетен GP просто поддержал его, как и другие консервативные блоги.

Черновик не настоящий. Но это не остановит ложь.

Их сенсация быстро превратилась в какашку, когда Arizona Capitol Times Уэйн Шутски подтвердил в понедельник, что проект аудита, на который ссылается Gateway Pundit и другие консервативные блоги, не соответствует действительности.

«Это фальшивый документ», — сказал Щуцкому ревизор Сената Рэнди Пуллен в текстовом сообщении.

Это, однако, не остановило фанатиков Трампа, которые, без сомнения, недовольны тем фактом, что аудит не пришел к выводу, что выборы в Аризоне были украдены.

Ищете другую сторону истории? Подпишитесь сегодня, чтобы получить доступ к еще большему количеству мнений.

Итак, теперь они используют фальшивый черновик аудита, размещенный на сайте фальшивых новостей, чтобы продвигать свои фальшивые попытки опровергнуть выборы. Или, в качестве альтернативы, помочь им собрать пожертвования, чтобы они могли продвинуться вверх по политической пищевой цепочке.

Взгляните на это от Джоша Барнетта, которого два года назад раздавил член палаты представителей Рубен Галлего в кампании за Конгресс, а теперь он перебрался в Скоттсдейл, чтобы попытаться, попытаться еще раз против представителя Дэвида Швейкерта.

Затем он добавил:

Я спрашиваю риторически. Я знаю почему. Я знаю, кто за этим стоял.

— Джош Барнетт для Конгресса (AZ-06) (@BarnettforAZ) 28 сентября 2021 г.

Ожидайте, что миф (и пожертвования) вырастут

Между тем Cyber Ninjas оспорили проект отчета, рекламируемый GP, назвав его «абсолютно ложным. .

«Это не было написано генеральным директором Cyber Ninjas Дугом Логаном, и не было ни одной версии, которая когда-либо отправлялась или показывалась в Сенат для проверки», — говорится в заявлении аудиторов. «В частности, в этой ложной версии краткого содержания говорится, что« выборы не должны быть подтверждены »».

К сожалению, миф о том, что аудит был разбавлен, не исчезнет. Ведь миф о том, что ревизия обнаружила мошенничество, не исчезнет.

Обратите внимание на последнее заявление сенатора Венди Роджерс о сборе средств: «Отчет готов. И результаты…. невероятный. Когда вы их услышите, вы поймете, почему я призываю отменить сертификацию выборов 2020 года в Аризоне ».

Во всяком случае, миф будет расти по мере того, как фанатики продолжают уверять преданных партии, что здесь произошло что-то вонючее, и что выборы были пронизаны фальсификациями, и что Сенат прогнулся и, кстати, …

Не будет. пожертвовать пожалуйста?

Свяжитесь с Робертсом по адресу [email protected]. Следуйте за ней в Твиттере на @LaurieRoberts.

Поддержите местную журналистику: Подпишитесь на azcentral.com сегодня.

СМИ ошибаются в истории об «аудиторской проверке» в Аризоне

В многолюдном поле многомесячная «проверка» президентских голосов в крупнейшем округе Аризоны может оказаться самой глупой политической историей 2021 года. Слово аудит применяется к сумасшедшим махинациям, которые Аризона пережила в этом году, является предметом споров. Лучшим термином могло бы быть «прозрачная фикция », «», предпринятая недобросовестными деятелями, распространяющими легко опровергаемую ложь о легитимности президентских выборов.Фирма, проводившая аудит, была буквально названа «Кибер-ниндзя» — деталь настолько абсурдна, что, по сути, служит кульминацией, не требующей настройки. Сама проверка была глупой, явно пристрастной и зловещей, поскольку на самом деле не имело значения, что она была явно подделкой: весь смысл состоял в том, чтобы поддержать миф о том, что выборы 2020 года были украдены у Дональда Трампа.

В конце концов, Cyber Ninjas не смогли это осуществить. В их долгожданном отчете, опубликованном в конце прошлой недели, признается, что Джо Байден действительно выиграл округ Марикопа.Мало того, он выиграл его с чуть большим отрывом, чем считалось ранее. Если аудит должен был доказать нелегитимность выборов 2020 года, это привело к обратным результатам. И для многих в прессе это был момент, чтобы поднять популярность футбола. Джон Кинг из CNN иронично заметил, что это был «смертельный удар» по «фантазии Трампа о мошенничестве». Многие СМИ сообщили, что это «подтвердило» победу Джо Байдена, как будто это изначально было под сомнением. Даже редакционная коллегия The Wall Street Journal вмешалась, чтобы предположить, что достаточно, спросив: «Когда республиканцы перестанут играть в эту игру?»

Эти реакции — пресыщенные, радостные или истощенные — подразумевают, что есть некоторая конечная точка для заявлений республиканцев о мошенничестве: однажды Республиканская партия проснется и поймет, что Джо Байден действительно выиграл выборы.Нет никаких оснований полагать, что это так. Действительно, реакция справа вызвала недоумение: Дональд Трамп по-прежнему заявляет о своей победе, в то время как СМИ справа сосредоточили внимание на других сенсационных и неподтвержденных заявлениях, в частности о том, что были поданы десятки тысяч «незаконных» бюллетеней, хотя эксперты по выборам широко оспаривал эти выводы. Само освещение аудита предполагает, что многие новостные агентства до сих пор не поняли, как освещать попытки республиканцев подорвать выборы.

Аудит в Аризоне подтверждает победу Байдена, но не доказывает фальсификацию избирателей

Предварительный проект отчета аудита президентских выборов: Байден все еще выигрывает

В раннем проекте отчета аудита президентских выборов в Аризоне говорится, что Джо Байден победил Дональда Трампа в штате на четность большая маржа.

ВИДЕО ДЛЯ ПЕРСОНАЛА, США СЕГОДНЯ

Заявление: аудит «убедительно показывает», что фальсификация избирателей повлияла на результаты выборов в Аризоне

Спустя шесть месяцев результаты аудита выборов в Аризоне таковы: президент Джо Байден выиграл самый большой округ штата, а ныне бывший президент Дональд Трамп получил меньше голосов, чем было первоначально подсчитано.

Но у Трампа другие мысли по поводу результатов аудита.

«Фальшивые новости лгут об аудиторском отчете в Аризоне!» — сказал он в заявлении от 24 сентября. «Просочившийся отчет убедительно показывает, что было достаточно фальсифицированных голосов, тайных голосов и фальшивых голосов, чтобы изменить исход выборов в 4 или 5 раз».

Посты в социальных сетях, повторяющие утверждение Трампа, а также статьи с консервативных веб-сайтов, таких как Gateway Pundit, собрали тысячи взаимодействий в течение нескольких дней, согласно CrowdTangle, инструменту анализа социальных сетей.Некоторые сайты опровергли результаты аудита, чтобы сказать, что Трамп действительно выиграл штат.

Весной сенат штата Аризона, в котором доминируют республиканцы, нанял Cyber Ninjas, фирму по кибербезопасности из Флориды, не имеющую опыта аудита выборов, для проверки результатов выборов 2020 года в округе Марикопа, где находится Феникс. Аудит неоднократно подвергался дезинформации в Интернете, несмотря на то, что предыдущие пересчеты в штате не выявили никаких нарушений.

Подробнее: Подсчет рук в Аризоне (снова) подтверждает, что Байден победил на выборах 2020 года, в черновой версии аудиторского отчета говорится, что

Обзор Cyber Ninjas, поддержанный дружественными к Трампу республиканцами и представленный в сенат штата.24, предположил, что были проблемы со списками избирателей в округе Марикопа, где Байден выиграл с более чем 45 000 голосов. Но проверка не выявила доказательств того, что широко распространенное фальсификация результатов голосования повлияла на результаты выборов. Несколько независимых организаций по проверке фактов опровергли эти утверждения.

«Мы заметили, что аудиторы скрыли этот факт: их повторный подсчет голосов был почти идентичен подсчету голосов в округе, и официальные результаты остаются в силе», — заявил в сентябре Джек Селлерс, республиканский председатель Наблюдательного совета графства Марикопа.24 заявление. «Мнения кибер-ниндзя основаны на неправильном использовании и неправильном понимании данных, предоставленных округом, и искажены, чтобы соответствовать рассказу о том, что что-то пошло не так».

Аудит не доказывает фальсификации

В своем заявлении Трамп привел несколько цифр из черновой версии отчета Cyber Ninjas, чтобы заявить, что фальсификация избирателей повлияла на результаты выборов в Аризоне. Лиз Харрингтон, пресс-секретарь Трампа, повторила это утверждение в электронном письме в США СЕГОДНЯ.

«Результаты аудита ясно показывают, что выборы в Аризоне, как подсчитано, никогда не должны были быть сертифицированы», — сказала она.

Но результаты не являются доказательством мошенничества — и Cyber Ninjas не утверждали, что это было. Давайте рассмотрим несколько цифр, которые Трамп привел в своем заявлении.

Трамп сказал, что в отчете было обнаружено «23 344 бюллетеня, отправленных по почте, несмотря на то, что человек больше не живет по этому адресу». Он назвал их «фантомными избирателями».

Проверка фактов: Нет доказательств того, что «потерянные голоса» или «призрачные голоса» не повлияли на исход выборов в Аризоне

Но графство Марикопа заявило в Твиттере, что это не свидетельство фальсификации результатов голосования; в некоторых случаях для кого-то законно подать голосование по почте с другого адреса.В качестве примера округ привел избирателей в вооруженных силах и за границей, а также тех, кто недавно переехал.

«На ноябрьских всеобщих выборах в округе Марикопа было подано 20 933 разовых запроса временного адреса», — написали округа в Твиттере. «Кроме того, снежные птицы и студенты колледжей, как правило, имеют адреса для пересылки, когда они находятся за пределами округа».

Трамп также сказал в своем заявлении, что «общее число избирателей, проголосовавших в нескольких округах, составило 10 342, а 2382 бюллетеня были получены от людей, которые больше не проживали в округе Марикопа.«Но округ сказал, что это маловероятно.

Проверка фактов: Генеральный директор MyPillow Майк Линделл распространяет ложное заявление о результатах выборов в Аризоне

« В Аризоне проживает более 7 миллионов человек, и, да, некоторые из них имеют общие имена и годы рождения. , — написали округа в Твиттере. — Пример: если вы введете в поиске Марию Гарсию, 1980 года рождения, вы получите 7 активных избирателей в округе Марикопа и 12 по всему штату. И это всего лишь одно имя ».

Округ Марикопа также написал, что в случае личных избирателей, которые выехали из округа, оно не могло обнаружить никаких несоответствий в своей системе регистрации избирателей.Округ сообщил, что не нашло избирателей, отдавших более одного бюллетеня.

Наконец, Трамп сказал в своем заявлении, что было «на 2592« дублированных бюллетеней больше, чем у оригиналов ». Но округ Марикопа заявил, что уверен, что процесс дублирования был точным, особенно потому, что он был подтвержден в судебном деле по этому вопросу.

«Ни разу незаконные бюллетени не дублировались или не вставлялись в процесс дублирования», — говорится в сообщении округа на своем веб-сайте.

Нет доказательств широко распространенного мошенничества на выборах в округе Марикопа

Отчет Cyber Ninjas подтверждает итоги голосования, показывающие, что Байден победил в округе Марикопа на выборах 2020 года.

«Это верное заявление», — заявила президент Сената Аризоны Карен Фанн 24 сентября во время презентации результатов исследования Cyber Ninjas. «Истина есть правда, числа есть числа … и эти числа были близки — в пределах нескольких сотен».

Нет никаких доказательств того, что широко распространенное мошенничество на выборах повлияло на этот результат.

Многократный подсчет рук подтвердил результаты выборов в округе Марикопа. Судебно-медицинская проверка машин для голосования не выявила никаких нарушений. Иски, оспаривающие результаты выборов в Аризоне, подтвержденные Конгрессом в январе, были отклонены и отклонены.

Проверка фактов: Ложное утверждение о том, что многим избирателям в Калифорнии сказали, что они уже проголосовали

«Как мы уже говорили, мы поддерживаем результаты, которые мы собрали», — сказал Джейсон Берри, представитель округа Марикопа, в электронном письме. .

В середине июля агентство Associated Press сообщило, что из более чем 3 миллионов бюллетеней, поданных в Аризоне, сотрудники избирательных комиссий обнаружили менее 200 случаев возможного фальсификации результатов голосования.

«Президент Сената и кибер-ниндзя протащили наш штат и страну через месяцы партийного политического театра, кульминацией которого стал отчет, подтверждающий то, что все время говорили эксперты по выборам — что это упражнение было мошенничеством», — Кэти Хоббс, Демократическая партия Аризоны госсекретарь, сказал в сен.24 заявление.

USA TODAY обратился за комментариями к Дугу Логану, генеральному директору Cyber Ninjas.

Наша оценка: Ложь

На основании нашего исследования мы оцениваем ЛОЖНО утверждение о том, что аудит «окончательно показывает», что фальсификация избирателей повлияла на исход выборов в Аризоне. Обзор Cyber Ninjas подтвердил тот факт, что Байден победил в округе Марикопа на выборах 2020 года. Аудит не предоставил доказательств того, что широко распространенное мошенничество при голосовании повлияло на этот результат. Другие подсчеты рук подтвердили результаты выборов в округе Марикопа.

Наши источники проверки фактов:

- Законодательное собрание штата Аризона, 24 сентября, презентация результатов аудита выборов округа Марикопа

- Джейсон Берри, 24 сентября, обмен электронной почтой с США СЕГОДНЯ

- CrowdTangle, доступ 28 сентября

- Республика Аризона, 24 сентября, лидеры Сената штата Аризона подтверждают победу Байдена, но призывают к дальнейшему пересмотру процедур выборов

- Республика Аризона, 23 сентября. Подсчет рук в ходе аудита подтверждает, что Байден победил Трампа, как заявило округа Марикопа в ноябре

- Республика Аризона, Сентябрь24, Как мы сюда попали: график аудита в Аризоне

- Associated Press, 24 сентября, ПРОВЕРКА ФАКТА: сторонники Трампа аудиторы выдвигают ложные сведения о выборах

- США СЕГОДНЯ, 29 июля, Проверка фактов: аудит в Аризоне не обнаружил 275000 мошенников голосов

- США СЕГОДНЯ, 28 апреля, проверка фактов: нет доказательств проверки выборов в округе Марикопа, обнаружившей широко распространенные фальсификации выборов

- США СЕГОДНЯ, 23 июля, проверка фактов: досрочные голоса в Аризоне ложно указаны как доказательство фальсификации избирателей

- Республика Аризона, Авг.31 сентября Сенат Аризоны публикует тексты и электронные письма, предлагающие взглянуть на аудит, но тысячи документов остаются скрытыми.

- Округ Марикопа, 24 сентября, Заявление председателя Джека Селлерса о слушаниях в Сенате по аудиту Криминалистический аудит Том I: Краткое содержание и рекомендации, 23 сентября

- Округ Марикопа, 24 сентября, ветка в Твиттере

- Округ Марикопа, 24 сентября, ветка в Твиттере

- Республика Аризона, 25 сентября, «Безответственное и опасное»: Округ Марикопа отвечает на вопросы, поднятые в ходе аудита в Аризоне.

- Джен Филд, сентябрь.27, Tweet

- Департамент выборов округа Марикопа, доступ 28 сентября, Just the Facts

- США СЕГОДНЯ, 30 ноября 2020 г., 2020 г. Результаты выборов в Аризоне

- Государственный секретарь штата Аризона, 17 ноября 2020 г., Сводка проверок подсчета — Всеобщие выборы 2020 года

- Округ Марикопа, по состоянию на 28 сентября, ОБОРУДОВАНИЕ ДЛЯ ПРОВЕРКИ ВЫБОРОВ В ОКРУГЕ МАРИКОПА

- Ассошиэйтед Пресс, 16 июля, AP: Несколько случаев мошенничества с избирателями, дискредитирующие заявления Трампа

- США СЕГОДНЯ, 6 января, по данным числа: неудавшиеся попытки президента Дональда Трампа отменить выборы

- Национальный архив, 16 апреля 2020 г. Результаты коллегии выборщиков

- Lead Stories, сентябрь.27, Проверка фактов: отчет Cyber Ninjas для аудита в Аризоне НЕ показывает тысячи незаконных бюллетеней

- Лиз Харрингтон, 28 сентября, обмен электронной почтой с США СЕГОДНЯ

- София Солис, 24 сентября, обмен электронной почтой с США СЕГОДНЯ

Спасибо за поддержку нашей журналистики. Вы можете подписаться на нашу печатную версию, приложение без рекламы или копию электронной газеты здесь.

Наша работа по проверке фактов частично поддерживается грантом Facebook.

Texas Gov.Грег Эбботт защищает избирательный аудит в 4 городских округах, но не сообщает подробностей о нем

ОСТИН — Губернатор Грег Эбботт защищает решение штата провести аудит результатов выборов 2020 года в четырех городских округах, но отказывается предоставить основную информацию об этом обзоре.

В воскресенье в интервью Fox News губернатор-республиканец сказал, что проверки начались несколько месяцев назад. Они были публично объявлены на прошлой неделе, через несколько часов после того, как бывший президент Дональд Трамп, который продолжает распространять ложь о украденных выборах, потребовал пересмотра.

С тех пор ни Эбботт, ни офис государственного секретаря Техаса не ответили на вопросы о том, какой аспект выборов подвергается проверке, сколько это будет стоить или кто выполняет эту работу.

Должностные лица из выбранных округов — Даллас, Коллин, Харрис и Таррант — говорят, что они все еще в неведении.

«Они ничего не запрашивали, и на данный момент у меня не было подробностей о графике, объеме или процедурах», — заявил во вторник Брюс Шербет, администратор по проведению выборов округа Коллин.

Техас — последний штат, в котором была проведена «судебно-медицинская проверка» выборов 2020 года на фоне давления со стороны Трампа и его сторонников. В отличие от других штатов, где республиканцы продвигают обзоры результатов, показывающих, что победил демократ Джо Байден, в ноябре прошлого года Трамп уступил Техасу на шесть процентных пунктов.

Abbott сказал, что результат не изменится.

«Мы знаем, что независимо от результатов этих проверок, Дональд Трамп все равно выиграет штат Техас», — сказал он ведущему Fox News Sunday Крису Уоллесу, согласно стенограмме интервью.«Однако каждый год, в том числе на выборах 2020 года, мы получаем сообщения о незаконном голосовании в некоторых местах в штате Техас».

Abbott не сообщила, поступали ли какие-либо обвинения из четырех проверяемых округов. Обычно генеральная прокуратура расследует нарушения на выборах, которые случаются редко. По данным Houston Chronicle, в прошлом году офис разрешил 16 судебных преследований в отношении более 15,7 миллионов зарегистрированных избирателей.

Должностные лица округа защищали свои выборы как справедливые и точные, одновременно ставя под сомнение аудиторские проверки, которые, по их словам, призваны умиротворить Трампа.

Во вторник прокурор округа Харрис Кристиан Д. Менефи направил письмо в офис государственного секретаря с просьбой о внутренних документах, «чтобы получить ответы, поскольку мы ничего не слышали об этой проверке», — написал он в Twitter.

На прошлой неделе офис государственного секретаря объявил, что уже начал процесс проведения «полной и всесторонней судебно-медицинской экспертизы» выборов 2020 года в двух крупнейших республиканских и демократических округах Техаса.

Однако три из выбранных округов перешли на сторону Байдена в ноябре прошлого года, а Трамп — к округу Коллин.

Ревизия проводится в связи с тем, что в канцелярии госсекретаря в настоящее время нет постоянного руководителя. Рут Руджеро Хьюс уехала в мае прошлого года после того, как сенат штата отказался подтвердить ее назначение. Она наблюдала за выборами 2020 года, которые один из ее главных заместителей назвал «гладкими и безопасными». Abbott пока не назвала замену.

Эксперты по выборам заявили, что проверка выборов в четырех самых густонаселенных округах штата может оказаться масштабным и дорогостоящим мероприятием. В заявлении на прошлой неделе канцелярия госсекретаря заявила, что ожидает, что Законодательное собрание предоставит средства на работы, но не представила смету расходов.

Неясно, обращалось ли государство за помощью извне, что беспокоит некоторых должностных лиц избирательных комиссий. Округ Марикопа в Фениксе тратит почти 3 миллиона долларов на замену оборудования для голосования, которое было передано Cyber Ninjas, частному подрядчику, выбранному республиканцами Сената Аризоны для проведения аудита результатов 2020 года. Результаты, опубликованные на прошлой неделе, подтвердили, что Байден выиграл округ.

Эксперты также сомневаются в использовании термина «судебно-медицинский аудит», поскольку он относится к расследованиям предполагаемых правонарушений и обычно ограничивается финансами.

«Криминалистический аудит нигде не определен в законах о выборах», — сказала Дженнифер Моррелл, партнер The Elections Group. «Криминалистика имеет особое значение, аудит имеет особое значение, и они неправильно используются людьми, которые выступают за судебно-медицинский аудит выборов».

Есть несколько различных способов проверки выборов. Наиболее распространенная проверка правильности работы оборудования для подсчета голосов путем ручного просмотра бюллетеней на предмет соответствия электронным результатам.Однако эти проверки обычно проводятся до подтверждения результатов выборов, а не через несколько месяцев после факта, говорят эксперты.

Округа провели выборы после президентских выборов 2020 года, но ни один из них не подвергается подобной проверке, сказал Крис Дэвис, администратор выборов округа Уильямсон и член законодательного комитета Техасской ассоциации администраторов выборов.

«С ноября ничего не изменилось ни в одном округе в том, как они проводят выборы», — сказал он.

Техас объявляет подробности «судебной экспертизы» выборов 2020 года — NBC 5 Даллас-Форт-Уэрт

Аппарат госсекретаря Техаса объявил во вторник подробности «судебно-медицинской проверки» выборов 2020 года, начатой на прошлой неделе, через день после того, как бывший президент Дональд Трамп предложил губернатору Грегу Эбботу (справа) назначить аудит.

Аппарат госсекретаря заявляет, что аудит гарантирует, что «избиратели Техаса доверяют избирательной системе», и рассматривает проблемы, с которыми сотрудники избирательной комиссии могут столкнуться, «что подрывает честность наших выборов.«

Трамп выиграл Техас в 2020 году на 5,5 процентных пункта, и не было никаких свидетельств широко распространенного мошенничества при голосовании в штате. Тем не менее, это была ближайшая победа кандидата в президенты от Республиканской партии в Техасе за последние десятилетия.

Государственный секретарь назначается губернатором Техаса, но остается вакантным после ухода в отставку Рут Руджеро Хьюс в мае.

Первый этап аудита, по словам канцелярии Госсекретаря, включает в себя проверку точности машин для голосования, проверку кибербезопасности и поиск избирателей, не имеющих права голоса, которые проголосовали в 2020 году.Официальные лица заявили, что часть проверки уже началась.

Второй этап включает в себя проверку бюллетеней, списков зарегистрированных избирателей, цепочки хранения бюллетеней, подписей и многого другого, сделанного на выборах 2020 года.

Штат заявил, что не будет нанимать какие-либо внешние группы для проведения аудита, как это было сделано в ходе аудита выборов в Аризоне. Эта проверка показала, что президент Джо Байден выиграл штат, как и при первоначальном подсчете голосов.

Проверенные округа Техаса будут включать округа Даллас и Харрис — основные оплоты демократов вокруг Далласа и Хьюстона, — а также округ Таррант, который в течение многих лет был крупнейшим округом в штате, контролируемым Республиканской партией, но в прошлом году уступил место Байдену.

ОкругКоллин, перешедший к Трампу в 2020 году, также будет подвергнут аудиту.

Если у вас возникли проблемы с просмотром этого документа, щелкните здесь, чтобы просмотреть его в новом окне.Щелкните здесь, чтобы прослушать последний выпуск подкаста Lone Star Politics.

Проект отчета аудита, призывающий к отмене сертификации на выборах, является фальшивкой

Представитель Сената Аризоны по аудиту выборов в округе Марикопа в 2020 году заявил, что проект отчета, призывающий к отмене сертификации на ноябрьских всеобщих выборах, является фальшивкой.

«Это фальшивый документ», — отправил официальный представитель Сената по ревизии Рэнди Пуллен в «Аризонскую Кэпитол Таймс». Рассматриваемый «фальшивый» отчет был ранее размещен на консервативном новостном сайте Gateway Pundit.

Проект отчета, на который ссылался пресс-секретарь Пуллен, аналогичен проекту отчета, полученному Республикой Аризона и другими местными СМИ за ночь до того, как Сенат штата погрузился в многочасовую прямую презентацию итогового отчета о выборах в округе Марикопа.Проект был опубликован вместе со статьей Gateway Pundit под названием «Заключительный отчет аудита Аризоны был разбавлен» и включает строку, в которой говорится: «На основании этих фактических данных выборы не должны быть сертифицированы, а представленные результаты не являются надежными».

АРИЗОНА СЕНАТ СООТВЕТСТВУЕТ АУДИТУ ВЫБОРОВ МАРИКОПЫ ГЕНЕРАЛЬНОМУ АДВОКАТУ ДЛЯ ДАЛЬНЕЙШЕГО РАССЛЕДОВАНИЯ

Пуллен, бывший председатель Республиканской партии Аризоны, добавил, что «никогда не было обсуждений о снятии сертификата».

Это мнение неоднократно повторяла президент Сената штата Карен Фанн, которая заказывала пересчет результатов выборов на протяжении всего месячного процесса аудита.

Губернатор-республиканец Дуг Дьюси также подтвердил: «Отказ от сертификации на выборах 2020 года не будет» в своем твите в пятницу.

Ведущий подрядчик, курирующий аудит, генеральный директор Cyber Ninjas Дуг Логан сделал заявление через официального представителя Рода Томсона, подчеркнув, что неофициальный проект отчета был написан не его фирмой.

«Распространяется ложная версия Резюме отчета судебно-медицинской экспертизы выборов округа Марикопа. Эта ложная версия утверждает, что является более ранней версией Резюме Cyber Ninjas, но из-за предполагаемых угроз со стороны Сената она не использовался.«Это абсолютно ложно», — сказал Томсон в заявлении для Washington Examiner.

История продолжается

Томсон добавил, что точное происхождение ложного отчета неизвестно, отметив, что такая версия никогда не отправлялась в Сенат на рассмотрение.