Проверить долги по кредитам: Долги по кредитам: узнать по фамилии бесплатно, и как проверить по ФИО наличие задолженности на сайте ФССП, как выяснить информацию по данным паспорта?

Как легко и быстро проверить долги по кредитам

Инструкция

23 февраля 2018

Алексей Билоцкий

Автор

Часто заемщики сталкиваются с тем, что не могут понять, как проверить, есть ли задолженности по кредитам. Наличие исполнительного производства может повлечь за собой установление ограничения на выезд за границу или наложение ареста на имущество. Чтобы не допустить этого и вовремя узнать о финансовых проблемах и остатках задолженностей, важно следить за ситуацией по имеющимся кредитным договорам, контролировать кредитную историю.

Как узнать, передан ли ваш долг приставам?

Найти ответ на этот вопрос достаточно просто. Существует, как минимум, шесть проверенных и достоверных способов проверить задолженность банкам по кредитам.

Проверьте себя бесплатно по базам всех судов и приставов прямо сейчас, воспользовавшись формой внизу. Найти информацию таким способом очень просто.

Найти информацию таким способом очень просто.

Проверьте себя по всем базам судов и приставов

Наш юрист проверит Вас по всем доступным нам базам и сообщит результат. Это бесплатно.

Нажимая на кнопку, вы даете согласие на обработку персональных данных и соглашаетесь c политикой конфиденциальности.

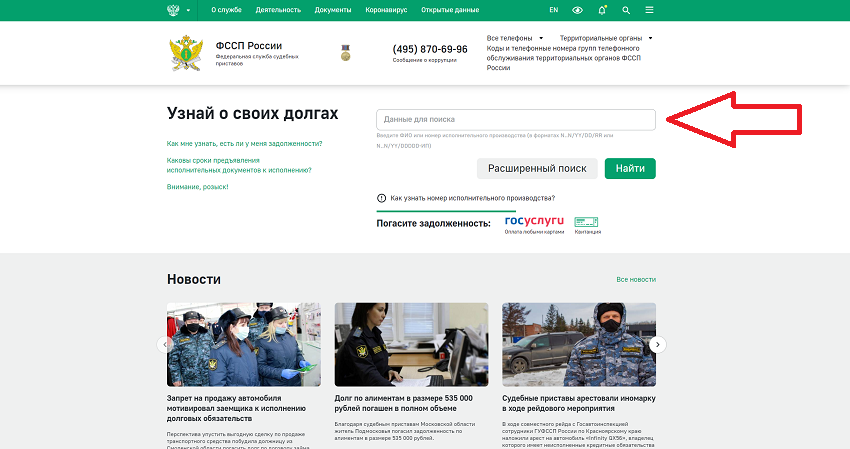

2. Зайти на портал Федеральной службы судебных приставовНа главной странице сразу же предлагается проверка задолженности по кредитам. Для этого надо только указать фамилию, имя, отчество и регион (область, край, республика) или номер исполнительного производства (если он Вам известен), однако для более точного результата советуем обратить внимание на расширенный поиск в этом сервисе. Активируя его, Вы можете:

- выбрать субъект проверки: физическое или юридическое лицо;

- выбрать способ проверки: по реквизитам (для юридических лиц), по ФИО, дате рождения и региону (для физических лиц) или по номеру исполнительного производства (ИП) или документа.

При заполнении всех полей вероятность точного и достоверного отражения данных значительно повышается.

Также, в случае смены адреса регистрации, рекомендуется произвести поиск по всем регионам.

По этой же причине поиск информации о задолженности для юридических лиц, к сожалению, затруднен ввиду малого количества вносимой информации: заполняется только наименование организации и юридический адрес предприятия. В остальных случаях легко можно посмотреть задолженность по кредиту по фамилии и другим данным.

Отслеживание долгов юридического лица по идентификационному номеру налогоплательщика (сокращенно — ИНН) или основному государственному регистрационному номеру (сокращенно — ОГРН) не предусмотрен, что, учитывая возможность массовой регистрации юридических лиц, осложняет получение точного и достоверного ответа.

Поиск по номеру исполнительного производства и по номеру исполнительного документа (судебный приказ или исполнительный лист) подразумевает, что посетителю сайта уже известно об исполнительном производстве, сумме задолженности и взыскателе, поэтому в данной статье такие виды поиска рассматриваться не будут.

Дополнительной функцией портала является то, что на нем можно сразу оплатить Ваше исполнительное производство в режиме онлайн.

Посмотреть долги по кредитам можно с помощью данного ресурса. Проверка происходит после регистрации на этом портале и подтверждения личности.

Аутентификацию можно пройти по-разному:

- лично, с паспортом и СНИЛС в любом оффлайн-центре «Госуслуг»;

- через приложения «Сбербанк», «Тинькофф» или «Почта-банк», если вы их клиент;

- получив код подтверждения почтой;

- с помощью усиленной квалифицированной электронной подписи или универсальной электронной карты

Поиск информации о задолженности на сайте «Госуслуг» осуществляется двумя способами:

- путем предоставления услуги «информация о судебной задолженности» (услуга предоставляется бесплатно и в режиме реального времени, то есть сразу).

Для этого надо заполнить анкету, указав фамилию, имя отчество, дату рождения и адрес регистрации, ответ придет сразу;

Для этого надо заполнить анкету, указав фамилию, имя отчество, дату рождения и адрес регистрации, ответ придет сразу; - посмотреть в верхний правый столбец главной страницы, где высвечиваются все задолженности: по штрафам, налогам и в том числе судебные задолженности.

8-800-250-39-32

Наиболее простым способом проверки задолженности по кредитам по фамилии является звонок в Федеральную службу судебных приставов: 8-800-250-39-32. Надо задать вопрос оператору о наличии у заемщика задолженностей по кредитованию, назвав свою фамилию, имя, отчество, дату рождения и адрес регистрации, после чего оператор сообщит гражданину о наличии или отсутствии задолженности. Для данного способа человеку не нужен ни доступ в интернет, ни даже компьютер.

Кстати, Вы также можете проверить себя, абсолютно БЕСПЛАТНО, по всем базам судов и приставов связавшись с нами

| Связаться |

Посетить ближайший отдел судебных приставов

Посетить ближайший отдел судебных приставовВ бюро должнику надо задать вопрос: «Есть ли в отношении меня открытые исполнительные производства?

Наиболее надежным и информативным способом является посещение отдела судебных приставов расположенного по месту Вашей регистрации.

Делать это необходимо в приемные дни: вторник (первая половина дня) или четверг (вторая половина дня). Плюсом данного способа является то, что дежурный пристав, помимо, собственно, ответа на Ваш вопрос, при наличии открытых исполнительных производств, обязан выдать Вам по запросу копию постановления о возбуждении в отношении Вас исполнительного производства и ознакомить Вас с материалами исполнительного дела, что поможет однозначно понять причину возникновения и сумму образовавшейся задолженности.

Кроме того, Вы можете получить у пристава квитанцию для оплаты долга по исполнительному производству.

Надо вовремя уведомлять контрагентов о предстоящем переезде, сопряженном со сменой регистрации.

Важно помнить, что закон обязывает банк соблюсти надлежащий способ уведомления должника, как о предстоящем судебном разбирательстве (процессуальное законодательство), так и в случае бесспорного взыскания задолженности (закон о нотариате, закон об исполнительном производстве). Соответственно, если Вы живете по месту своей регистрации, имеете почтовый ящик и периодически в него заглядываете, крайне маловероятно, что информация о задолженности пройдет мимо Вас. В любом другом случае всегда можно узнать задолженность по кредитам онлайн.

Если у Вас еще остались вопросы, Вы можете совершенно бесплатно проконсультироваться со мной, позвонив по номеру:

+7 (495) 374 85 80

Алексей Билоцкий

Автор

Понравилась статья? Поделитесь ей!

Пройдите тест и узнайте стоимость Вашей процедуры банкротства

Узнайте полную стоимость Вашей процедуры банкротства, включая все необходимые услуги и расходы.

Это бесплатно и займет у Вас не более 1 минуты.

| Узнать стоимость |

Рекомендуем

Перечень документов для банкротства физ. лица

Более, чем 26 видов документов, необходимых для подачи в Арбитражный суд.

Читать

Какие права имеют коллекторы

Что говорит закон о коллекторах?

Как избавиться от них навсегда?

Читать

6 способов проверки задолженности по ФССП

Как узнать, передан ли ваш долг приставам? Читайте, как проверить себя на долги!

Читать

Пошаговая инструкция по банкротству физических лиц

Здесь вся процедура банкротства от этапа подготовки и до списания долга.

Читать

могут ли забрать дом за долг отца

Ребята, привет.

Пишет вам читатель из Днепра.

Подскажите дальнейшее развитие событий со стороны банка. У меня отец пьет, на кредитке долг около 15 000 грн. Все пропил. Абсолютно неподъемная сумма для семьи. «Работает» на заводе, ходит 1 раз в неделю с лета 2017 года. Целыми днями лежит смотрит телевизор. Уже пару раз звонили ему из банка, я случайно услышал, он отвечал «отдам, скоро отдам» и другие типичные отговорки.

Целыми днями лежит смотрит телевизор. Уже пару раз звонили ему из банка, я случайно услышал, он отвечал «отдам, скоро отдам» и другие типичные отговорки.

Доход мой и матери около 6000 грн. У нее постоянно долг на кредитке, около 2000 грн, тоже с просрочками небольшими.

Можете подсказать, как можно узнать, сколько точно отец должен банку? Через украинское бюро кредитных историй или как-то еще? И что будет делать банк, если так дальше продолжится? У нас есть дом, записан на маму, не заберут ли его в качестве долга? Очень надеюсь на ответ.

Юрий

Здравствуйте! Спасибо за ваш вопрос и вашу откровенность. Вопрос очень деликатный. Попробую помочь вам разобраться.

Мишель Коржова

отвечает на вопросы про кредиты

Профиль автора

Как узнать размер долга

Как и в России, на Украине доступ к кредитной истории есть только у самого заемщика или также у организации, которой он дал согласие на ознакомление с кредитной историей. Так, в некоторых бюро есть специальная услуга, которая позволяет с согласия заемщика показывать кредитную историю выбранным лицам и организациям. Но вряд ли такое согласие давал ваш отец.

Так, в некоторых бюро есть специальная услуга, которая позволяет с согласия заемщика показывать кредитную историю выбранным лицам и организациям. Но вряд ли такое согласие давал ваш отец.

Чтобы узнать размер долга отца, вам лучше обратиться напрямую к кредиторам. Банк вряд ли назовет точную сумму долга до копейки, потому что такие сведения являются банковской тайной. Но если вы намерены помочь отцу с оплатой, вам могут сказать примерный размер платежа и задолженности.

ст. 60 ЗУ о банках и банковской деятельности

Как банки взыскивают долги

Методы взыскания кредиторских задолженностей на Украине не сильно отличаются от российских. Если долг не будет оплачен, у банка есть два варианта.

Обратиться в суд. Тогда взыскание долга может происходить путем описи и продажи имущества должника, вычетов из дохода и ареста банковских счетов.

ст. 10 ЗУ об исполнительном производстве

Передать долг коллекторскому агентству. В отличие от России на Украине нет отдельного закона, который регламентирует коллекторскую деятельность. Поэтому попытки некоторых агентств взыскать долг с неплательщика могут отличаться агрессивностью, будьте к этому готовы.

Поэтому попытки некоторых агентств взыскать долг с неплательщика могут отличаться агрессивностью, будьте к этому готовы.

ст. 512 ГК Украины

С домом вашей мамы чуть сложнее. По ст. 73 Семейного кодекса Украины взыскание по долгам супруга могут обратить только на его личное имущество или на долю в праве общей совместной собственности, которая выделена в натуре — то есть четко определена. Получается, что по своим долгам ваш отец будет отвечать личным имуществом или долей в праве.

На общее же имущество супругов взыскание может быть наложено, только если в суде докажут, что кредит ваш отец взял в интересах семьи. Как я понимаю, это не так.

Поэтому, скорее всего, волноваться не стоит — дом записан на маму, доля отца не определена, а кредит ваш папа брал на свои нужды. Но на практике может быть иначе. В России суды иногда разрешают дела настолько изумительно, что мы посвятили им рубрику «Изумительные истории». Риск есть всегда.

Как избежать негативных последствий

Любой кредитор заинтересован в выплате долга без привлечения сторонних организаций. Если вы готовы помочь отцу с погашением кредита, обратитесь напрямую в банк и объясните ситуацию. Назовите посильные к ежемесячной выплате суммы.

Если вы готовы помочь отцу с погашением кредита, обратитесь напрямую в банк и объясните ситуацию. Назовите посильные к ежемесячной выплате суммы.

/bank-is-calling/

Это я звоню вам из банка

А еще почитайте наш ответ Дмитрию о том, как ограничить родственника в оформлении новых кредитов. Учитывая зависимость вашего отца от алкоголя, такое ограничение поможет избежать новых проблем с долгами. И избавить вас от опасений за имущество и спокойствие мамы.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Задать вопрос

Каков баланс вашего студенческого кредита? Вот как узнать

Студенческие кредиты

Как выплачивается LendingTree?

LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

Автор:

Обновлено: 31 августа 2022 г.

Примечание редакции. Содержание этой статьи основано исключительно на мнениях и рекомендациях автора. Возможно, он не был проверен, заказан или иным образом одобрен кем-либо из наших сетевых партнеров.

Многие студенты колледжей берут несколько федеральных и частных студенческих кредитов для финансирования своего образования. В результате вопрос «Сколько я должен по студенческим кредитам?» не всегда так легко ответить.

Информация о том, сколько вы должны по студенческим кредитам, важна для создания плана по управлению вашей задолженностью. Вот несколько советов по отслеживанию баланса студенческого кредита.

- Как узнать остаток по федеральным студенческим кредитам

- Как найти остаток по вашим частным студенческим кредитам

Plus:

- 5 способов быстрее погасить студенческий кредит

- Поиск лучшей стратегии управления студенческими кредитами

Узнайте, сколько вы должны по студенческим ссудам

То, что вы первоначально взяли взаймы для оплаты учебы, скорее всего, не соответствует тому, что вы должны сейчас — к сожалению, вы можете быть должны больше.

Если у вас нет кредитов, субсидируемых федеральным правительством, или вы не платили в школе, ваш остаток на счетах вырос за годы, проведенные в школе, за счет процентов. И, в зависимости от вашей ставки, после выпуска вы можете оказаться должны на сотни или даже тысячи долларов больше, чем первоначально взяли взаймы.

Чтобы узнать, что вы должны с начисленными процентами, попробуйте следующие инструменты для определения местонахождения ваших федеральных и частных студенческих кредитов. Начнем с федерального…

Как узнать остаток по федеральному студенческому кредиту

Выяснить, сколько вы должны по федеральному кредиту, довольно просто. Веб-сайт Федеральной помощи студентам, которым управляет Департамент образования, собирает все ваши федеральные студенческие кредиты в одном месте.

Чтобы получить доступ к своей учетной записи, вам потребуется Федеральный идентификатор студенческой помощи. После входа в систему вы можете просмотреть первоначальную сумму вашего кредита, текущий баланс студенческого кредита, проценты и статус оплаты на панели инструментов Федеральной помощи студентам.

Имейте в виду, что обслуживающие организации иногда передают студенческие ссуды другим компаниям. К счастью, ваша учетная запись studentaid.gov покажет, изменился ли ваш кредитный сервис. После определения ваших текущих кредиторов рекомендуется связаться с ними напрямую, чтобы получить самую последнюю информацию о ваших кредитах.

После определения ваших текущих кредиторов рекомендуется связаться с ними напрямую, чтобы получить самую последнюю информацию о ваших кредитах.

Национальная система данных по студенческим ссудам (NSCDS) раньше была основным поставщиком информации о федеральных студенческих ссудах. Но с 2020 года ваша учетная запись studentaid.gov и кредитные службы теперь являются наиболее эффективными ресурсами для проверки ваших студенческих кредитов Министерства образования.

Как найти остаток по вашим частным студенческим кредитам

Получить остаток по частным кредитам немного сложнее, чем по федеральным кредитам. В то время как у федеральных кредитов есть панель инструментов Федеральной помощи студентам, национального веб-сайта для частных студенческих кредитов нет.

Кроме того, финансовое учреждение, которое первоначально выдало кредит, может передать обслуживание кредита на аутсорсинг в другом месте или даже продать ваши кредиты другому лицу.

Тем не менее, вот несколько способов узнать остатки по кредиту:

- Спросите своего первоначального кредитора, изменился ли поставщик вашего кредита: Ваш первоначальный кредитор всегда является лучшим местом для начала этого поиска (надеюсь, вы сохранили исходные кредитные документы с контактной информацией кредитора).

Один телефонный звонок должен помочь вам найти баланс вашего студенческого кредита и текущего поставщика услуг.

Один телефонный звонок должен помочь вам найти баланс вашего студенческого кредита и текущего поставщика услуг. - Обратитесь за помощью в свою школу: Если у вас возникли проблемы с отслеживанием ваших кредитов, обратитесь в отдел финансовой помощи вашего университета. Они могут помочь вам определить, кто в настоящее время управляет вашим долгом.

- Проверьте свой кредитный отчет: Кредитные отчеты перечисляют ваши текущие и прошлые кредитные обязательства, включая студенческие ссуды. Здесь вы увидите сумму, которую вы заняли, и кредитный сервис, с которым вы можете связаться, чтобы узнать состояние своего счета или произвести платежи. Вы можете получить бесплатный кредитный отчет от трех основных кредитных агентств — Experian, TransUnion и Equifax — посетив AnnualCreditReport.com.

Проведя детективную работу, вы сможете выяснить, сколько вы должны по своим частным студенческим кредитам и куда направлять ежемесячные платежи.

5 способов быстрее погасить студенческий кредит

Как только вы поймете, как проверить остаток студенческого кредита, вы сможете разработать стратегию его погашения. В зависимости от вашего финансового положения вы можете ускорить погашение и сэкономить деньги, выполнив одно или несколько из следующих действий:

- Используйте непредвиденные доходы для погашения долга: Даже если у вас ограниченный бюджет, вы можете погасить свои кредиты быстрее, приняв преимущество любых непредвиденных обстоятельств. Если вы получаете прибавку к зарплате, премию, возврат налога или даже просто чек на день рождения, используйте эти деньги для единовременного платежа на остаток по кредиту. Дополнительные платежи могут суммироваться и помочь погасить ваши кредиты досрочно.

- Подработайте на подработку: Для тех, кому нужно больше передышки в бюджете, запуск подработки может стать отличным способом заработать дополнительные деньги для погашения долга в свободное время.

- Обратитесь к своему работодателю за помощью в получении кредита: Некоторые работодатели предлагают помощь в погашении студенческого кредита как часть своего пакета льгот. Спросите в отделе кадров, есть ли в вашей компании такая привилегия.

- Настройка автоматических платежей: Настройка автоплатежей может помочь предотвратить пропущенные платежи и уменьшить сумму, которую вы платите в виде процентов. Некоторые кредиторы даже предлагают скидку 0,25% на процентную ставку, когда вы подписываетесь на автоматические платежи.

- Рассмотрите возможность рефинансирования: Если у вас кредиты под высокие проценты, рефинансирование вашего студенческого долга может помочь снизить процентную ставку и сэкономить деньги. Это может быть особенно хорошим шагом, если у вас есть частные студенческие кредиты. С другой стороны, вы потеряете определенные льготы по кредиту, если рефинансируете федеральный долг — поэтому обычно не стоит этого делать, если ставки по этим федеральным кредитам не относительно высоки.

Поиск лучшей стратегии управления студенческими кредитами

Навигация по системе студенческих кредитов сложна и иногда сбивает с толку. Но знание того, где найти остаток студенческого кредита, должно сделать его немного проще.

Вы можете не только использовать вышеупомянутые ресурсы, чтобы узнать, сколько вы должны по своим студенческим кредитам, вы также можете просмотреть свою процентную ставку, ежемесячный платеж, срок погашения и кредитное обслуживание.

Собрав эту жизненно важную информацию, вы можете сфокусироваться на реализации плана погашения долга. Отличное место для начала — калькулятор оплаты студенческого кредита. Подсчитывая цифры, вы можете сделать шаг к тому, чтобы погасить свой долг и, надеюсь, погасить его досрочно.

Поделиться статьей

Получить бесплатную студенческую ссуду сейчас

Рекомендуемая литература

Как найти баланс студенческой ссуды – Forbes Advisor

Редакционная заметка: Мы получаем комиссию от партнерских ссылок на Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Комиссии не влияют на мнения или оценки наших редакторов.

Гетти

Если вы взяли федеральные студенческие ссуды для оплаты обучения в школе, у вас может быть несколько ссуд, выданных в разные годы. У вас может быть еще больше кредитов, если вы также брали частные студенческие кредиты.

Если вы не консолидировали или не рефинансировали свои кредиты, возможно, вы не сможете справиться с ними всеми. Вот почему так важно знать остаток по кредиту и как его узнать.

Почему важно знать, сколько вы должны

Важно отслеживать остаток по студенческому кредиту, особенно если вы отвечаете за несколько кредитов. Если вы забудете хотя бы об одном сроке погашения, вы можете просрочить платежи по кредиту. История платежей составляет 35% вашего балла FICO, и один пропущенный или просроченный платеж может привести к падению вашего кредитного рейтинга.

Федеральные студенческие ссуды имеют ограничения по кредиту, которые зависят от года и типа кредита, который вы берете. Например, первокурсникам разрешается занимать до 3500 долларов в виде федеральных прямых субсидируемых кредитов. Студенты третьего курса могут занять до 5500 долларов в виде субсидированных кредитов.

Например, первокурсникам разрешается занимать до 3500 долларов в виде федеральных прямых субсидируемых кредитов. Студенты третьего курса могут занять до 5500 долларов в виде субсидированных кредитов.

Если ваши субсидируемые кредиты не покрывают ваши расходы, возможно, вам придется взять дополнительные кредиты. Это могут быть федеральные прямые несубсидированные кредиты, федеральные кредиты PLUS или частные студенческие кредиты. Каждый год, когда вам нужно брать взаймы, вы будете брать по крайней мере один студенческий кредит, если не больше.

Когда вы занимали студенческие ссуды, вы соглашались погасить эту сумму плюс проценты, когда вы закончите обучение или упадете ниже уровня зачисления на полставки. К тому времени, когда вы начнете погашение, ваш долг мог изменить обслуживающего вас кредита (то есть компанию, которая собирает ваши платежи), что еще больше запутывает, чтобы узнать, как вы можете начать платежи. Но выяснение того, сколько вы должны и какие компании управляют вашими кредитами, является важным шагом в отслеживании погашения вашего кредита.

Проверка остатков по федеральной студенческой ссуде

Если вы заняли деньги в Министерстве образования США, вы можете проверить остаток своего студенческого кредита несколькими способами.

1. Обратитесь в Национальную систему данных о студенческих ссудах (NSLDS)

Департамент образования управляет NSLDS. Отсюда вы можете создать идентификатор Федеральной студенческой помощи (FSA ID) или войти в свою существующую учетную запись.

NSLDS сообщит вам:

- Сколько вы взяли взаймы

- Тип кредита, который у вас есть (например, субсидируемый или несубсидируемый)

- Процентная ставка по каждому кредиту

- Статус платежа

- Ваш кредитный специалист (у вас может быть несколько)

2. Свяжитесь со своей школой

Иногда не все кредиты отображаются в NSLDS. Например, кредиты, которые вы не брали сами, например кредиты для родителей PLUS, будут отображаться в отчете вашего родителя. Вместе с тем, не все кредитные организации часто отчитываются перед НСУРД. Это означает, что вы можете не найти все свои кредиты, особенно если вы недавно занимали.

Это означает, что вы можете не найти все свои кредиты, особенно если вы недавно занимали.

Если вы хотите убедиться, что все ваши кредиты учтены, обратитесь в отдел финансовой помощи вашей школы. Они смогут просматривать информацию о вашей учетной записи, включая все кредиты, оформленные на ваше имя.

Имейте в виду, что хотя вы можете получить информацию о кредиторе, предоставившем вам кредит, когда вы учились в школе, есть вероятность, что с тех пор ваш кредит сменил владельца. Вы по-прежнему можете связаться с кредитным сервисом, но вам, возможно, придется немного больше копать, если вы обнаружите, что ваш кредит перешел в портфель другой компании.

Проверка баланса вашего частного студенческого кредита

Каждый частный студенческий кредитор обрабатывает кредиты по-разному; нет национальной базы данных по частным кредитам. Если вы не знаете, с чего начать, воспользуйтесь этими советами:

- Свяжитесь с вашим колледжем или университетом по номеру .

- Свяжитесь с вашим первоначальным кредитором . Ваш первоначальный кредитор может по-прежнему быть вашим текущим кредитным сервисом, но это не всегда так. Свяжитесь с исходным кредитором, чтобы узнать, могут ли они указать вам, у кого сейчас есть ваши кредиты. Возможно, вам придется обратиться ко многим сервисным службам, чтобы найти самую последнюю версию.

- Просмотрите свой кредитный отчет . Если вы не знаете первоначального кредитора или не знаете, где его найти, используйте AnnualCreditReport.com. Это позволяет вам получать кредитные отчеты из трех основных кредитных бюро: Equifax, Experian и TransUnion. Вы увидите подробную информацию о вашем первоначальном кредитном сервисе, что даст вам отправную точку.

Должны ли вы рефинансировать или консолидировать для упрощения погашения?

Быть в курсе всех своих кредитов может быть похоже на работу на полставки. Вы должны следить за суммой займа, процентной ставкой, сроком погашения и минимальной суммой, подлежащей оплате каждый месяц.

Вы должны следить за суммой займа, процентной ставкой, сроком погашения и минимальной суммой, подлежащей оплате каждый месяц.

Чтобы упростить платежи, вы можете подумать о консолидации или рефинансировании своих кредитов.

Консолидация федеральных займов

Прямая консолидация федеральных займов объединяет все ваши федеральные займы в один простой в управлении заем. Ваша процентная ставка фиксирована и усредняется между всеми вашими кредитами, а затем округляется до ближайшей одной восьмой процентного пункта. Это доступно только для федеральных студенческих ссуд; частные студенческие ссуды не подходят.

Вам следует консолидироваться, если у вас:

- У вас много разных кредитных организаций

- Хотите зарегистрироваться в плане погашения в зависимости от дохода (IDR) или в плане прощения кредитов на общественные нужды (PSLF), и вы должны консолидировать определенные кредиты, чтобы они соответствовали требованиям

- Хотите снизить платежи.

Сроки погашения консолидационных кредитов простираются до 30 лет.

Сроки погашения консолидационных кредитов простираются до 30 лет.

Вам следует пропустить консолидацию, если вы:

- Хотите погасить кредит раньше

- Хотите более низкую процентную ставку

- Иметь скидки на процентные ставки или другие привилегии погашения с вашими текущими кредиторами

- Уже на пути к плану IDR или PSLF; консолидация перезапустит ваши часы в этих программах*

*Министерство образования объявило о временных изменениях, которые позволяют заемщикам, имеющим право на PSLF, консолидировать определенные кредиты без перезапуска часов. Если вы объедините соответствующие кредиты до 31 октября 2022 г., предыдущие платежи могут по-прежнему иметь право на PSLF. Полную информацию о действиях, которые вы должны предпринять, можно найти на сайте Федеральной помощи студентам.

Рефинансирование частного студенческого кредита

Рефинансирование похоже на консолидацию в том смысле, что вы объединяете все свои кредиты в один управляемый кредит. Но рефинансирование осуществляется только с частными кредиторами; федеральное правительство не предлагает рефинансирование студенческой ссуды. Это означает, что вы потеряете защиту федеральных кредитов, когда будете рефинансировать федеральные кредиты в частные.

Но рефинансирование осуществляется только с частными кредиторами; федеральное правительство не предлагает рефинансирование студенческой ссуды. Это означает, что вы потеряете защиту федеральных кредитов, когда будете рефинансировать федеральные кредиты в частные.

Вы можете вместе рефинансировать как частные, так и федеральные студенческие ссуды. Вы заполните заявку с кредитором и детализируете все текущие студенческие кредиты, которые вы хотите рефинансировать. Когда вы получите одобрение, вы начнете вносить один ежемесячный платеж по новому кредиту своему новому кредитору.

Вам следует рефинансировать, если вы:

- У вас хорошая или отличная кредитная история и вы можете обеспечить более низкую процентную ставку, чем та, которую вы платите сейчас.

- Иметь несколько займов у разных кредиторов, особенно у частных лиц.

- Может обеспечить более низкий ежемесячный платеж, продлив срок кредита.

Вам следует избегать рефинансирования, если вы:

- Не имеете достаточно надежного кредита, чтобы получить более низкую процентную ставку.

- У вас есть федеральные кредиты, которые подходят для плана IDR, или вы находитесь на пути к PSLF.

- Хотите сохранить федеральные меры защиты и льготы, такие как отсрочка и терпимость, на случай, если вы столкнетесь с финансовыми трудностями.

Хотя консолидация и рефинансирование могут упростить ваши платежи, они не обязательно являются лучшим решением для всех. Просмотрите свои кредиты, в том числе процентную ставку, условия погашения, сколько вы платите каждый месяц и сколько вы можете сэкономить, если выберете любой из этих вариантов. Если вы не экономите деньги или со временем можете платить больше, возможно, вы захотите пока остаться в текущем графике погашения.

Была ли эта статья полезна?

Оцените эту статью

★ ★ ★ ★ ★

Пожалуйста, оцените статью

Пожалуйста, введите действительный адрес электронной почты

Комментарии Мы будем рады услышать от вас, пожалуйста, оставьте свой комментарий.

Неверный адрес электронной почты

Спасибо за отзыв!

Что-то пошло не так. Пожалуйста, повторите попытку позже.

Еще от

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей. Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Дори Зинн более десяти лет занимается журналистикой в области личных финансов. Помимо ее работы для Forbes, ее подписи появились на CNET, Yahoo! Финансы, New York Times, Quartz, Inc. и другие. Она любит помогать людям узнавать о деньгах и специализируется на таких темах, как финтех, инвестиции, недвижимость, займы и финансовая грамотность.

Рэйчел Витковски — ответственный редактор по ипотеке и кредитам в Forbes Advisor US. Рэйчел из Вашингтона, округ Колумбия, имеет более чем десятилетний опыт освещения финансовых новостей в таких изданиях, как American Banker, The Wall Street Journal и Bankrate. Она получила несколько национальных и государственных наград за раскрытие дискриминации сотрудников в государственном учреждении и за то, как финансовый кризис 2008 года повлиял на банковское дело и иммиграцию Флориды.

Редакция Forbes Advisor независима и объективна. Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Во-первых, , мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также включаем ссылки на предложения рекламодателей в некоторые наши статьи; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью.

Эта компенсация происходит из двух основных источников. Во-первых, , мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также включаем ссылки на предложения рекламодателей в некоторые наши статьи; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью.

Об авторе