Проверить кредитную задолженность: Проверить все долги по фамилии бесплатно

Как узнать о наличии задолженности перед банком

Во избежание ситуации с выросшим практически из ничего долгом, мы рекомендуем после внесения последнего платежа по кредиту или кредитной карте, проверить, действительно ли у вас больше нет задолженности перед банком. Для этого вы можете обратиться в банк, в Федеральную службу судебных приставов (ФССП) или отправить запрос в бюро кредитных историй (БКИ).

Чаще всего убедиться в отсутствии задолженности хотят по нескольким причинам. Наиболее распространённой является та, когда клиент полностью погасил кредит и хочет убедиться, что банк не начислил ему дополнительные комиссии, штрафы и т.д. Такое может случиться, например, если на момент поступления платежа были начислены какие-то проценты, например, деньги поступили позже нужной даты и был начислен штраф.

Если у вас по какой-то причине есть основания полагать, что вы стали жертвой мошенников, также стоит проверить отсутствие долгов перед кредитными организациями.

Ещё одним поводом для проверки является получение отказа в

выдаче кредита от нескольких банков, даже самых лояльных.

Обращение в банк

Необходимо обратиться непосредственно в тот банк, в котором вы оформляли кредит. Если у вас есть долг перед кредитной организацией, необходимо оплатить задолженность и получить в банке справку об отсутствии задолженности. Выписка по счёту, отражающая положительный баланс, так же может быть гарантией отсутствия долга.

Если же вам поступают звонки из кредитной организации, в которой вы никогда не брали кредит, возможно, вы стали жертвой мошенников. Об этом следует сообщить правоохранительным органам и службе безопасности кредитной организации.

Проверка судебных решений

Бывают ситуации, когда человек не знает об имеющейся у него

задолженности, а дело уже дошло до суда и поступило в работу ФССП. Узнать об

исполнительном производстве вы можете на официальном сайте службы. Специальный

сервис даёт возможность проверить, должны вы что-то выплатить по решению суда

или нет.

Проверка кредитной истории

У каждого человека есть законное право раз в год бесплатно узнавать свою кредитную историю. Для этого необходимо уточнить, в каком именно БКИ находятся персональные данные по вашим кредитам. Для этого можно воспользоваться специальным сервисом на официальном сайте Банка России. Затем вам необходимо обратиться в соответствующее БКИ и получить сведения о вашей кредитной истории и наличии задолженностей.

Как проверить задолженность по кредитам

Не все знают, как проверить задолженность по кредитам, но быть в курсе долгов обязательно, ведь они могут стать для финансовых организаций поводом подать на вас в суд. Кроме того, вы не сможете выехать за границу. Узнайте, как осуществить проверку разными способами.

Узнайте, как осуществить проверку разными способами.

Способ первый: обратитесь к кредиторам

Банк, непосредственно выдававший кредит, обязуется на безвозмездной основе (бесплатно) ежемесячно предоставлять информацию по кредиту. И эти обязательства прописываются действующим законодательством, регламентирующим функционирование кредитных и финансовых организаций, то есть кредитор не имеет право отказывать клиентам. Способы оповещений прописываются в договоре, и желательно выяснить их при заключении, чтобы понимать, как сведения будут предоставляться.

Как обратиться в банки, чтобы проверить задолженность по не закрытым кредитам? Возможно несколько путей:

- Придите в отделение организации, обратитесь к сотруднику с просьбой о предоставлении выписки по договору. Причём можно отправиться в любой офис, а не туда, где кредит выдавался.

- У крупных банков есть горячие линии. Позвонив по многоканальному номеру, можно узнать много полезной информации, включая размеры задолженностей по оформленным и не выплаченным кредитам.

Дождитесь ответа оператора и задайте ему интересующие вопросы. Подтвердите, что именно вы оформляли кредиты: дайте ответы на задаваемые контрольные вопросы.

Дождитесь ответа оператора и задайте ему интересующие вопросы. Подтвердите, что именно вы оформляли кредиты: дайте ответы на задаваемые контрольные вопросы. - СМС-оповещение. Если вы подключали услугу СМС-банкинга и привязывали номер мобильного к договору или кредитной карте, узнайте, как с телефона послать запрос. Наверняка нужно отправить сообщение с текстом заявки на короткий номер и дождаться ответа.

- Онлайн-банкинг

- Терминал. Имея на руках договор кредита со штрих-кодом или кредитную карту, отыщите терминал, поднесите штрих-код к нужной зоне или вставьте карту и запросите сведения о задолженности. Ответ высветится на экране или же будет распечатан на чеке.

Дождитесь ответа оператора и задайте ему интересующие вопросы. Подтвердите, что именно вы оформляли кредиты: дайте ответы на задаваемые контрольные вопросы.

Дождитесь ответа оператора и задайте ему интересующие вопросы. Подтвердите, что именно вы оформляли кредиты: дайте ответы на задаваемые контрольные вопросы. Ответ высветится на экране или же будет распечатан на чеке.

Ответ высветится на экране или же будет распечатан на чеке.К сведению! По закону информация о задолженностях по кредиту финансовыми организациями бесплатно предоставляется раз в месяц. За более частые запросы кредитор вправе взимать плату, установленную тарифами (они могут прописываться в договоре).

Способ второй: узнайте долги в бюро кредитных историй

Как быстро проверить задолженность, если кредитов несколько, и они взяты в разных банках? Конечно, можно обращаться за выписками ко всем кредиторам, но это отнимет немало времени и сил. Пойдите более коротким и эффективным путём – обратитесь в бюро кредитных историй.

Кредитная история будет включать абсолютно все задолженности заёмщика, причём как по кредитам, так и по займам. Тут отражаются и допущенные просрочки, поданные заявки, суммы кредитов, размеры выплат и прочие моменты, характеризующие выполнение гражданином долговых обязательств.

Как обращаться в БКИ? Узнайте, в какой из организаций хранится история. С помощью Центрального каталога кредитных историй с официального веб-сайта Центробанка отправьте запрос на предоставление сведений о БКИ (эта опция располагается в разделе кредитных историй). Заполняйте форму и получайте ответ со списком бюро на электронную почту.

С помощью Центрального каталога кредитных историй с официального веб-сайта Центробанка отправьте запрос на предоставление сведений о БКИ (эта опция располагается в разделе кредитных историй). Заполняйте форму и получайте ответ со списком бюро на электронную почту.

Для запроса в ЦККИ требуется наличие кода субъекта. Такой идентификатор заёмщика, присвоенный при 1-ом получении кредита, выясняется или формируется в банке или БКИ. Пойдя по иному пути, вы сможете без кода подать заявку в каталог от нотариуса, с помощью телеграммы из почтового отделения, а также придя в финансовую организацию или бюро.

Обращение в бюро: доступные варианты

Как лучше всего обратиться в бюро?

- Лично. Приходите в офис и оставляйте подписанное заявление, ждите отчёт.

- Письмом. В него включается запрос, подписанный вами лично. Подпись в обязательном порядке заверяется у нотариуса.

- Телеграммой. Она высылается из отделения почты, в котором оказываются соответствующие услуги. Оператор подтверждает предъявление вами удостоверяющих личность документов.

- От партнёров. Они имеются у всех крупных БКИ, и это могут быть банки или иные компании. К примеру, получить отчёт можно в «Почта Банке», «Сбербанке», «Бинбанке», салонах связи «Евросеть».

- Через сервисы. Один из них – «БКИ24.инфо», сотрудничающий с «Национальным бюро кредитных историй». Проверить задолженности по кредитам вы сможете на сайте ➤ www.bkiinfo, заполнив форму и внеся оплату. Отчёт поступает на электронный ящик.

Она высылается из отделения почты, в котором оказываются соответствующие услуги. Оператор подтверждает предъявление вами удостоверяющих личность документов.

Она высылается из отделения почты, в котором оказываются соответствующие услуги. Оператор подтверждает предъявление вами удостоверяющих личность документов.Если вы хотите избежать расходов, то проверить задолженности из истории кредитов реально бесплатно при личном обращении. Но безвозмездно услуга предоставляется один раз с января до декабря календарного года. Более частые запросы платны. Также можно проверить долги онлайн через «Эквифакс», но тут бесплатный ответ вы получите только один раз.

Способ третий: сделайте запрос в службу судебных приставов

Если есть задолженность, и вы давно не совершали платежи по условиям кредита, кредитор мог подать на вас в суд. Если в ходе разбирательства было решено назначить взимание долга, то дело направилось в

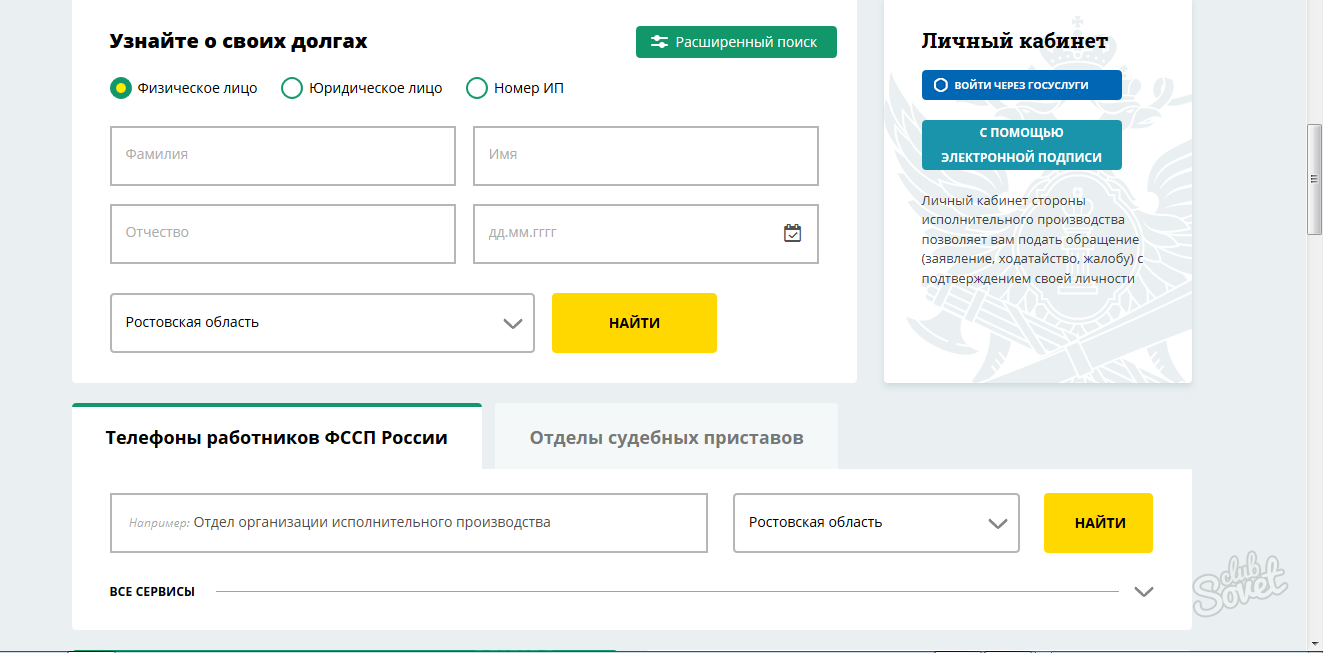

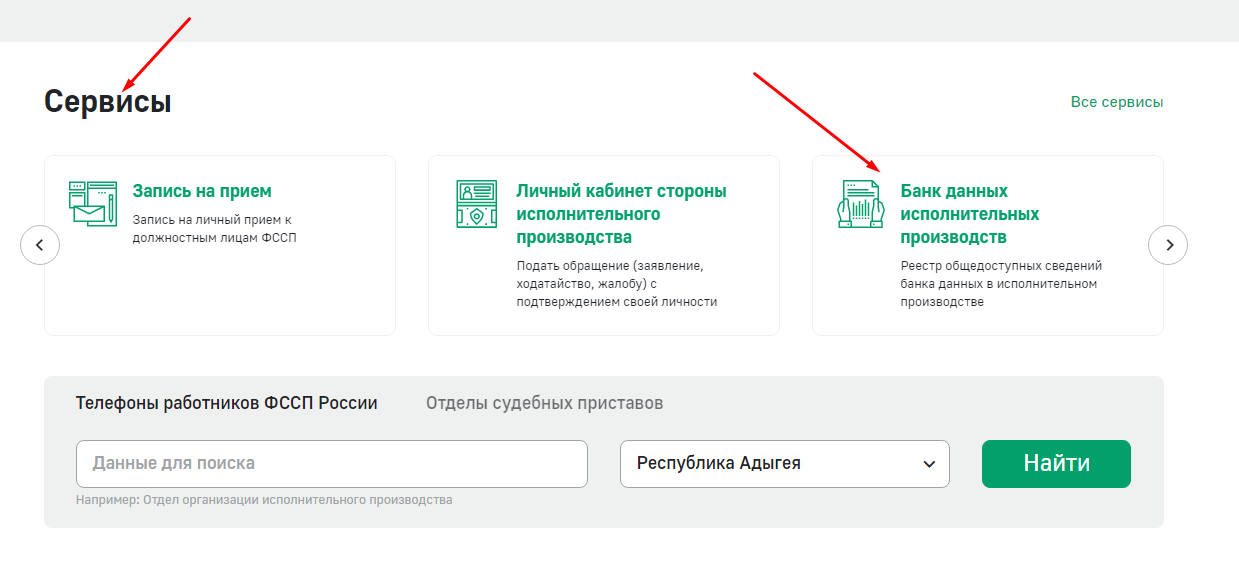

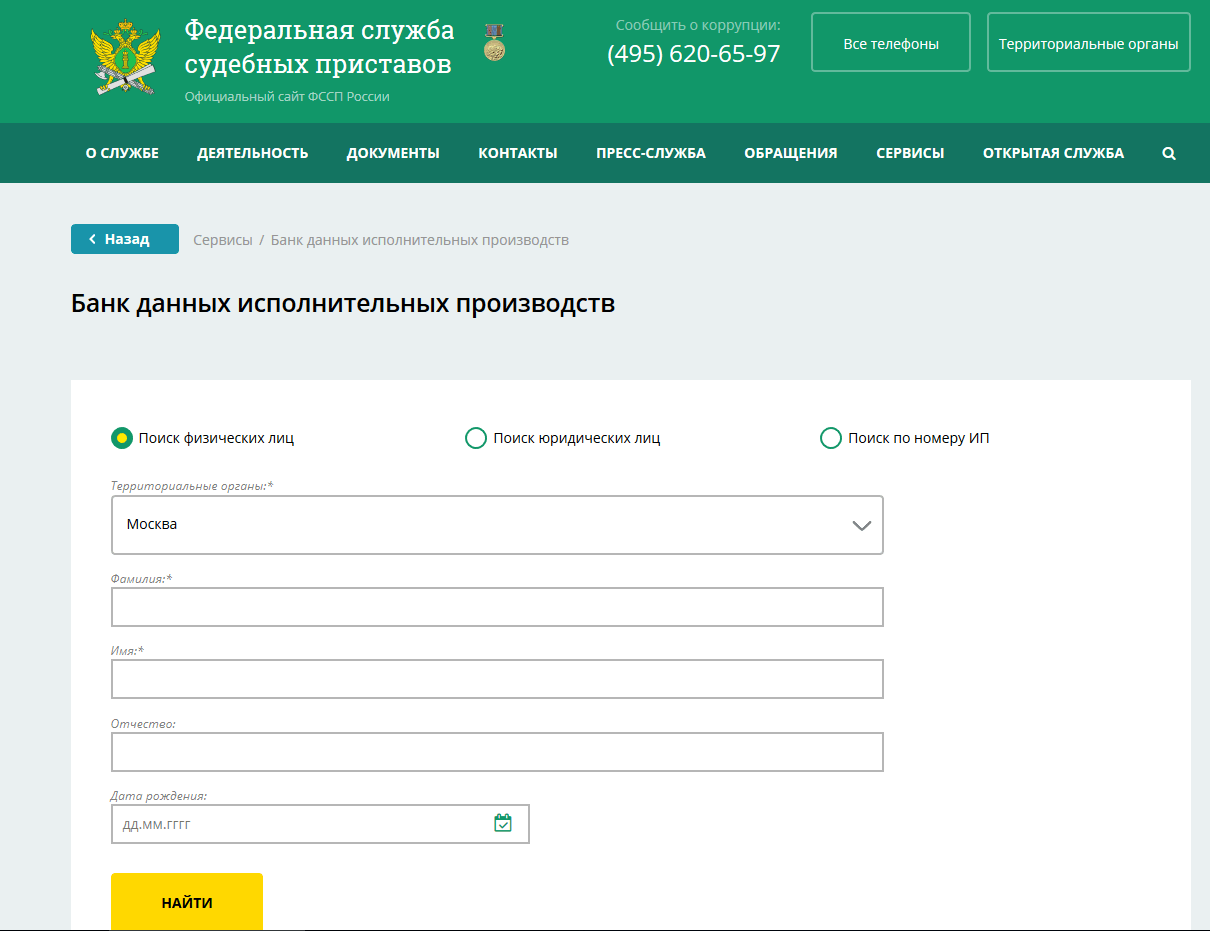

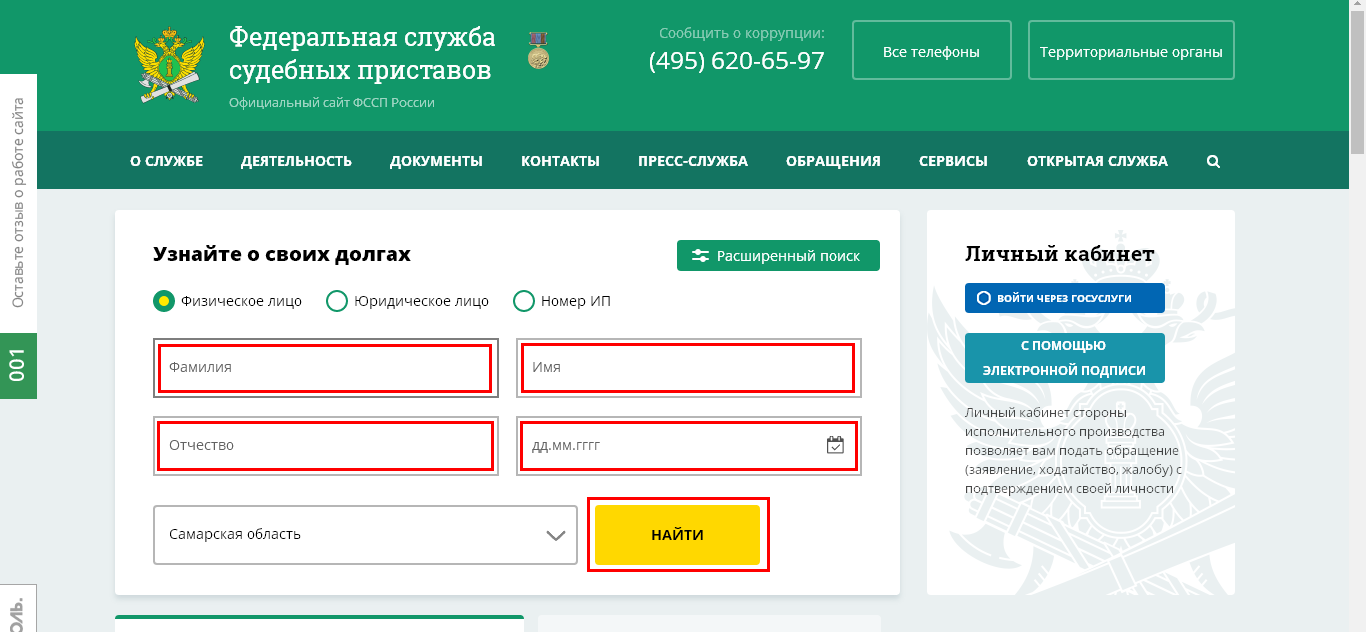

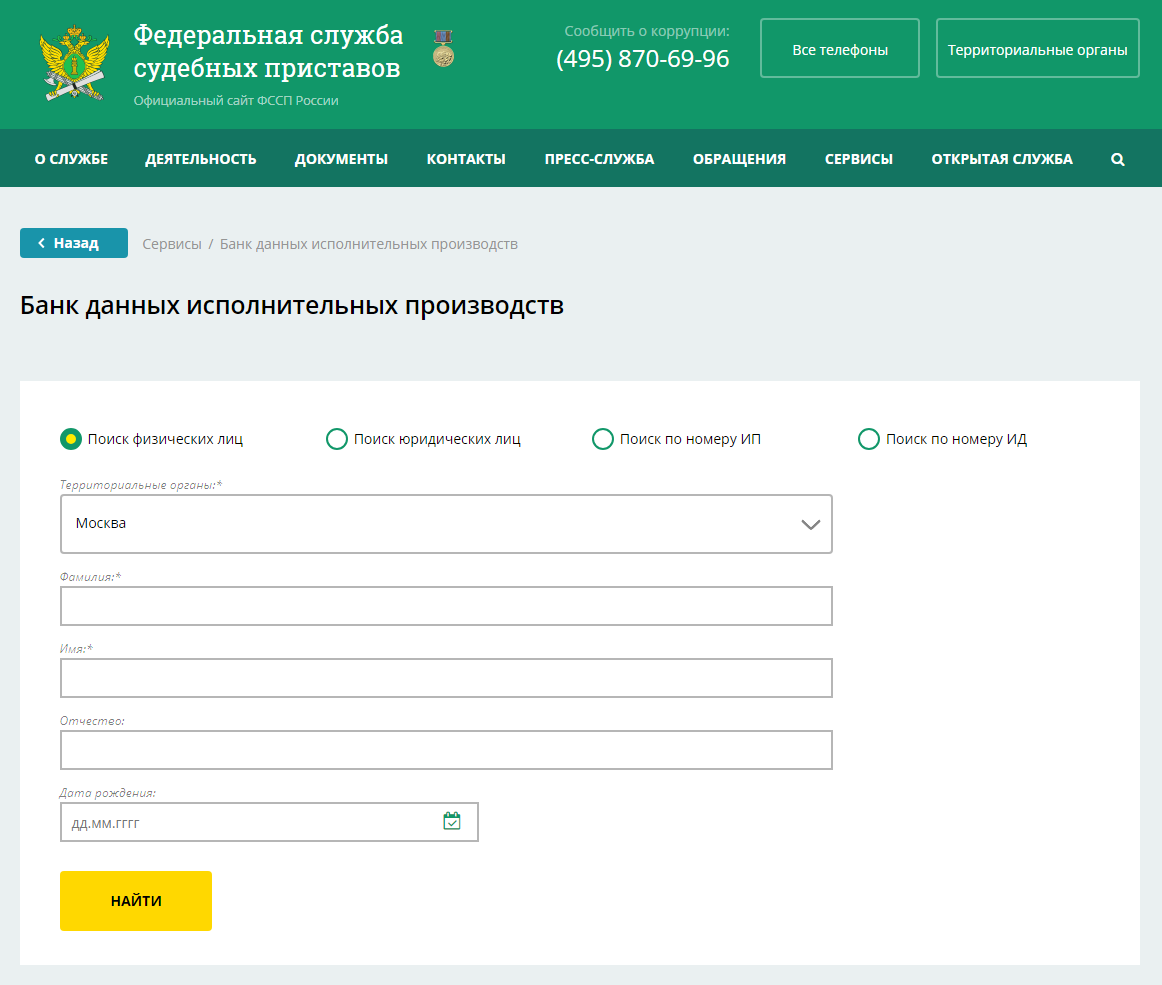

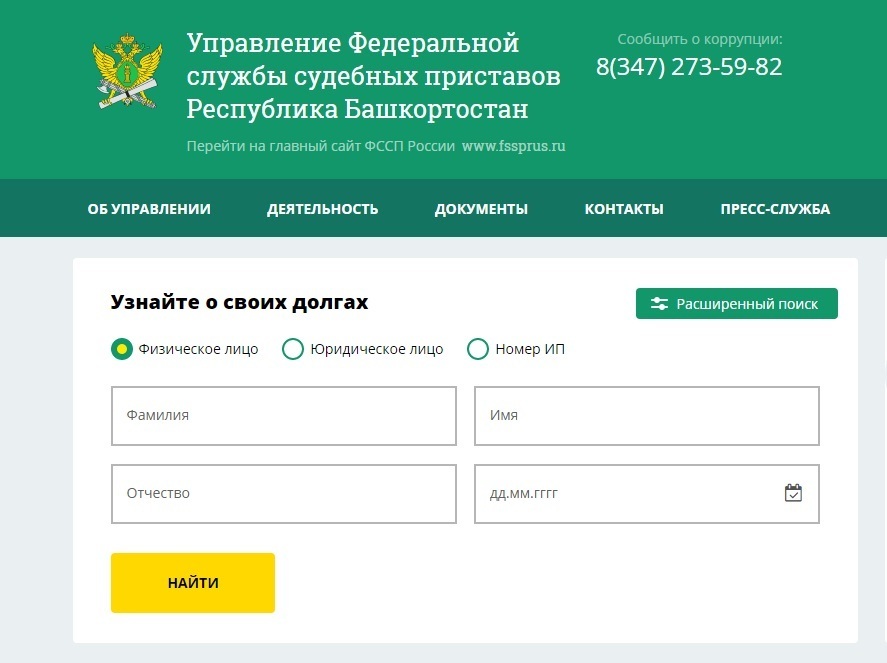

У ФССП есть сайт, тут вы увидите раздел сервисов. Заходите сюда и ищите пункт банка данных исполнительных производств. Нажимайте на эту строку и заполняйте форму. Поиск осуществляется по номерам исполнительных документов или персональным данным физических лиц.

Нюанс! Если судебное разбирательство не начато или не завершено, то в ФССП проверить задолженности по не выплаченным кредитам не получится.

Кто может выяснить задолженности

Проверить задолженности по не погашенным кредитам имеет законное право только сам заёмщик. Эти сведения конфиденциальны и посторонним лицам не предоставляются. Поэтому если другой гражданин обратится к кредитору с просьбой предоставить выписку по кредитам друга или даже родственника, он получит отказ.

Если нужно проверить задолженности по всем кредитам с помощью кредитной истории, то она предоставляется субъекту или пользователю. Субъект – это сам должник. А пользователь – иной гражданин, но он должен обязательно получить разрешение субъекта, причём зафиксированное.

Нюанс! Родственники могут проверить задолженности умершего близкого человека по оформленным им кредитам. Для этого нужно предоставить кредитору свидетельство о смерти.

Чем грозят долги

Проверить долги полезно по нескольким причинам. Первая: задолженности негативно влияют на кредитную историю. Плохая КИ – частая причина отклонения заявок банками. Если вы решите взять другой кредит или заём, то с большой вероятностью получите отказ.

Вторая причина – ограничения выездов за границу, которые накладываются на всех должников. При попытке отправиться в отпуск или в командировку вас могут просто не допустить к регистрации в аэропорту.

Проверить точную задолженность по кредитам можно разными способами. Выбирайте удобный и выясняйте, кому и сколько вы должны. Такие знания помогут избежать многих неприятностей.

Выбирайте удобный и выясняйте, кому и сколько вы должны. Такие знания помогут избежать многих неприятностей.

Видео: как узнать о задолженности

есть ли она и каков ее размер

Осуществлять выплату по кредиту можно любым способом: автоматическим списанием денег с карты, оплатой на кассе либо терминале. После каждой оплаты следует проверять, поступил платеж или нет. Этим можно обезопасить себя от возможных штрафных санкций и осуществлять выплаты согласно графику.

Как можно проверить задолженность по кредиту

Для проверки задолженности в посещении банковского учреждения нет необходимости. Это можно сделать, находясь в своем доме либо на работе. На сегодня существует огромное количество способов проверки задолженности.

Способ 1: услуга смс-оповещение либо e-mail

Любое банковское учреждение своим клиентам предлагаем возможность подключения услуги “смс-оповещение”.

При погашении кредита, на телефон заемщика поступает сообщение, с указанным остатком по кредиту. Это очень удобно, поскольку всегда можно контролировать остаток.

Несмотря на то, что данная услуга является платной, она пользуется огромной популярностью среди всех клиентов банков.

Оповещение на e-mail является абсолютно бесплатным, для этого достаточно при оформлении займа указать свой электронный адрес и отметить, что всю информацию по кредиту желательно отправлять на почту.

Способ 2: интернет-банкинг

На сегодня любое банковское учреждение предлагает своим клиентам услугу интернет-банкинга. Она позволяет осуществлять контроль по кредиту, управление картами и так далее.

Все это является абсолютно бесплатно, разобраться с ним не составит большого труда. Все что необходимо, так это:

- Перейти на официальный сайт банка;

- Ввести пароль и логин в разделе “интернет-банкинг” (как правило, сотрудники банка помогают своим клиентам зарегистрироваться в системе).

Способ 3: с помощью терминала либо банкомата

Помимо выдачи наличных средств, банкоматы многих банков включают в себе множество других функций.

С их помощью можно проверить задолженность по кредиту. Для этого достаточно:

- Вставить кредитку и ввести пин-код;

- Проверить задолженность, следуя подсказкам на мониторе.

Единственное, что нужно учитывать: проверка сведений в терминале не своего банка может быть весьма накладной для такой услуги.

Можно ли узнать задолженность по своей кредитной карте, если в терминал вставить дебетовую карту? Да, терминалы многих банков позволяют выйти в личный кабинет, где можно выбрать информацию по любой из своих карт.

Способ 4: позвонить в банковское учреждение

Узнать задолженность по кредиту можно без особого труда, обратившись к консультанту банка. Как правило, каждое банковское учреждение имеет свою горячую линию. Звонки в большинстве случаев являются бесплатными. Консультант в течении нескольких минут предоставит заемщику всю информацию по имеющемуся кредиту. Все что необходимо знать, так это:

Все что необходимо знать, так это:

- номер кредитки либо счета

- ответ на секретный вопрос.

Секретный вопрос, в том числе и ответ, говорит сам заемщик в процессе оформления договора о кредитовании.

Способ 5: обратиться в отделении банка лично

При попытке узнать всю информацию о заложенности по кредиту самостоятельно в отделении банка, нет необходимости обращаться непосредственно к своему специалисту. Любой свободный консультант способен предоставить всю информацию и ответить на имеющиеся вопросы. Однако этот способ не совсем удобный, поскольку требует к себе определенное время.

Способ 6: подать запрос в Бюро Кредитных историй

Если заемщику необходимо получить официальный документ по имеющемуся кредиту, он может обратиться в Бюро Кредитных Историй (БКИ). Для этого необходимо в своем банковском учреждении узнать наименование БКИ, с которым он сотрудничает. Узнав в банке наименование, необходимо подать запрос в БКИ.

Запрос может быть подан как непосредственно в самом учреждении, так и через интернет.

Данная услуга является платной, и в каждом БКИ имеются свои тарифы.

Способ 7: узнать задолженность у приставов

Для того чтобы узнать задолженность подобным способом, достаточно перейти на государственный портал судебных приставов, пройти небольшую процедуру регистрации.

После этого, достаточно перейти во вкладку “проверка задолженности” и указать свои паспортные данные.

Стоит отметить, что информация на портале обновляется ежедневно, поэтому исключена возможность устаревшей информации.

Узнать задолженность на портале можно и без участия самого заемщика. Достаточно только знать паспортные данные.

Где посмотреть задолженность по кредиту в разных банковских учреждениях

В каждом банковском учреждении имеются свои способы узнать задолженность по кредиту. Однако все они между собой мало чем отличаются. Более подробно можно узнать в таблице:

| Наименование банковского учреждения | Узнать по номеру телефона | Другие способы узнать задолженность |

|---|---|---|

| Хоум Кредит | 8-800-700-80-06 | с помощью интернет-банкинга либо банковское отделение |

| Ренессанс | +7-(495)-981-0-981 (Москва) или (800) 200-0-981 (вся Россия) | с помощью функции “позвонить онлайн” на сайте банка либо банковское отделение |

| Тинькофф | 8-800-555-10-10 | с помощью интернет-банкинга, отправив электронное письмо на e-mail: credit@tinkoff. ru ru |

| Сбербанк | 8-800-555-55-50 | С помощью банкомата, интернет-банкинга либо банковское отделение |

| ВТБ 24 | 8-800-700-24-24 | с помощью банкомата, мобильного приложения “Мобильный Банк ” либо банковское отделение |

| Восточный экспресс | 8-800-100-7-100 | с помощью интернет-банкинга либо банковское отделение |

| Лето Банк | 8(419)-703-35-33 (Москва), 8(812)-309-52-81 (Санкт-Петербург) | с помощью интернет-банкинга либо банковское отделение |

| СовкомБанк | 8-800-100-00-06 | только банковское отделение |

| Альфа Банк | +7-495-78-888-78 | с помощью интернет-банкинга, либо отделение банка |

Можно ли узнать чужую задолженность по кредиту

Согласно статье 183 УК РФ, банковское учреждение не имеет права разглашать информацию о финансовых операциях своих клиентов, в том числе и ближним родственникам.

Исключением составляет только смерть заемщика либо серьезные заболевания, из-за которых человек больше не в состоянии выплачивать кредит.

Исходя из этого, любое банковское учреждение никогда не предоставит информацию о задолженности своих клиентов. Исключением является личный запрос правоохранительных органов с разрешения суда, при этом заемщик должен подозреваться именно в финансовых махинациях.

В случае если заемщик умер, банковское учреждение перекладывает в первую очередь его задолженность на родственников, которые вступают в наследство (дети, внуки и так далее.).

При этом необходимо учитывать, что это возможно лишь спустя полгода, когда родственники вступили в наследство. До этого времени банки могут пойти на некую хитрость и заранее предложить взять на себя обязательство по выплате задолженности.

Способы узнать задолженность, располагая различными исходными данными

Обладая определенной различной информацией можно узнать свою задолженность по кредиту.

Анонимно

До недавнего времени, с помощью интернета можно было узнать задолженность по кредиту анонимно. Сейчас данный способ запрещен.

Только по паспорту

Узнать имеющуюся задолженность только при наличии паспорта можно с помощью БКИ. Для этого необходимо пройти небольшую регистрацию на их официальном сайте и указать паспортные данные заемщика.

По номеру договора

Узнать задолженность подобным способом, можно позвонив на горячую линию банковского учреждения. Однако необходимо учитывать, что важно знать ответ на секретный вопрос.

Без паспорта

Имея при себе паспорта, можно обратиться в отделение банка. Консультант банка задаст несколько вопросов, чтобы удостовериться в том, что заемщик действительно тот за кого себя выдает. После этого будет предоставлена вся необходимая информация.

Зная ответ на секретный вопрос

Зная ответ на секретный вопрос, заемщик может узнать всю информацию по кредиту, позвонив на горячую линию банка, обратившись непосредственно в отделение.

Зная свой логин и пароль в интернет-банкинге банковского учреждения, можно не имея при себе никаких документов следить за своей кредитной задолженностью.

Что делать, если задолженность возникла в результате мошенничества

К сожалению, в нашей жизни не редко встречаются случаи, когда мошенники оформляют кредит по чужому паспорту. Но что делать, если кто-то из нас оказался в подобной ситуации?

Во-первых, не нужно паниковать.

Для начала необходимо выяснить у банковского учреждения как можно больше информации по займу:

- какой срок кредитования;

- какова сумма займа.

После этого, следует написать заявление в полицию и параллельно с этим потребовать в банке предоставить копии паспортных данных, заявление на выдачу займа, предъявить документы с личной подписью заемщика. Если такового нет, можно смело писать заявление еще и в прокуратуру.

Как правило, после подобных процедур, банк самостоятельно закрывает кредит и больше не беспокоит.

Есть ли надежный и бесплатный способ?

Как можно узнать свою задолженность по кредиту из надежного источника, при этом совершенно бесплатно? Смотрите на видео.

Срочно нужны деньги? Возьми их в проверенных компаниях на льготных услоивиях:

Как узнать задолженность по кредиту в Сбербанке?

Опубликовано 07.03.2019 автором

Франк Адиль Вячеславович

Закончил в 2001 году СПбГЭУ по направлению «Бухучет и анализ». Работал с 2009 по 2016 год в банке Санкт-Петербург. В данный момент занимается юридической практикой.

Способов проверить долг по кредиту в Сбербанке шесть: часть требует «путешествий» (похода в банк или до банкомата), другой можно воспользоваться удаленно (Сбербанк Онлайн, звонок на горячую линию или мобильный банк). В этом материале мы исследуем тему проверки баланса подробнее.

В этом материале мы исследуем тему проверки баланса подробнее.

Способы проверки задолженности по кредиту

Без знаний о сумме остатка клиент фактически не может полноценно управлять деньгами – это касается не только собственных средств, но и тех, что были выданы в рамках кредита. Сбербанк это предусмотрел: на вопрос о том, как проверить задолженность по кредиту, на сегодняшний день существует целых шесть ответов. В их число входят:

- Проверка баланса в отделении Сбербанка;

- С помощью банкомата или терминала Сбербанка;

- Проверка через стационарный сервис «Сбербанк Онлайн»;

- Проверка через одноименное мобильное приложение;

- Узнать баланс можно также по телефону горячей линии;

- Наконец, пользователи «мобильного банка» могут получить услугу по смс.

В отделении Сбербанка

На первый взгляд, клиенту может показаться, что получение знаний о состоянии счета в отделении банка – сложная и бюрократизированная процедура. На самом деле Сбербанк активно ведет политику по уменьшению бумажной волокиты. Инструкция, как проверить остаток по кредиту в Сбербанке, здесь проста:

На самом деле Сбербанк активно ведет политику по уменьшению бумажной волокиты. Инструкция, как проверить остаток по кредиту в Сбербанке, здесь проста:

- Явитесь в банк и обратитесь к одному из сотрудников с просьбой узнать остаток по кредиту;

- Предъявите сотруднику внутренний паспорт РФ. В редких случаях, если были допущены ошибки в базе данных, работники банка могут в дополнение к паспорту потребовать договор банковского обслуживания или, по крайней мере, его номер;

- После идентификации личности требуется не больше трех минут, чтобы операционист нашел вас в базе. После успешного поиска информация выдается клиенту либо на бумажном носителе, либо устно по желанию пользователя.

Внимание: когда вас кто-либо спрашивает, как узнать задолженность по кредиту в Сбербанке по фамилии, вы можете ему смело ответить – одной лишь фамилии для поиска недостаточно. Понадобится как минимум копия паспорта. Если действующий паспорт имеется, то достаточно лишь предъявить его сотрудникам, чтобы получить необходимые данные – можно сказать, это и есть поиск сведений «по фамилии».

Через банкомат

Для проведения операции достаточно иметь при себе карту Сбербанка, причем неважно, будет она кредитной или дебетовой.

- Вставьте карточку в картоприемник и введите пин-код;

- В меню найдите раздел «Погашение кредита» или «Погашение задолженности»;

- Далее выберите в списке тот займ, по которому вы желаете получить информацию;

- На следующей странице будут доступны сведения о следующем ежемесячном платеже, размере оплаты, а также об общем состоянии кредита.

Через сайт Сбербанк Онлайн

Для проверки баланса таким образом нужно соблюсти два условия: должен быть доступ к интернету; у клиента должен быть собственный личный кабинет. Выполнить второе условие просто даже если у вас еще нет ЛК: никаких обращений в банк не потребуется.

В простой регистрационной форме на сайте «Сбербанка Онлайн» укажите номер вашей дебетовой или кредитной карты, получите временный пароль по смс, а потом смените временный код на постоянный (его нужно придумать самостоятельно). Вот и все. Далее можно приступать к инструкции:

Вот и все. Далее можно приступать к инструкции:

- Авторизуйтесь в интернет-банке;

- В правом верхнем углу кликните на кнопку «Кредиты»;

- Система автоматически отобразит все имеющиеся задолженности перед банком. Здесь же пользователь может узнать общую сумму долга по кредиту, дату следующего платежа, а также минимальную сумму обязательного пополнения. Для каждого займа предусмотрена своя информационная страница.

Через мобильное приложение «Сбербанк Онлайн»

Условия к получению такой услуги те же, как и при пользовании стационарным Сбербанком Онлайн. Алгоритм действий:

- Сначала авторизуйтесь в приложении. Если у вас уже закреплена учетная запись за телефоном, достаточно ввести пятизначный пароль;

- Перейдите в нижней панели на вкладку «Кредиты»;

- Появится перечень займов, еще незакрытых перед банком. Объем информации здесь предоставляется такой же, как и на сайте «Сбербанк Онлайн».

По телефону горячей линии

Горячая линия Сбербанка работает в круглосуточном режиме и она доступна клиентам по двум телефонам: 8 800-555-5550 для клиентов со всей России и +7 495-500-5550 для москвичей и жителей Московской Области. Линия обслуживает все звонки, поступающие с территории РФ, полностью бесплатно.

Линия обслуживает все звонки, поступающие с территории РФ, полностью бесплатно.

Сначала после звонка вас встретит автоматизированное меню. Следуйте инструкциям робота, чтобы выйти на живого оператора. Затем сообщите ему о цели звонка. Оператор в обязательном порядке потребует назвать ФИО и кодовое слово – если вы не сможете сообщить и то, и другое, услуга предоставлена не будет. После идентификации абонента, операционист найдет вас в базе данных, после чего озвучит сведения об интересующих вас счетах.

Через смс

Если у вас подключен «Мобильный банк», вы можете в любое время узнать состояние вашего счета. Правда, узнать баланс можно только у кредитки и дебетовой карты, привязанной к вашему номеру телефона. По потребительским кредитам «Мобильный банк» технически не может передавать информацию.

Отправьте на короткий номер 900 запрос «Долг» или «Баланс» – первое для кредиток, второе для дебетовых карточек. В течение минуты банк вышлет ответное смс со сведениями.

Как погасить задолженность?

Мы разобрались, как узнать остаток долга по кредиту в Сбербанке. Нужно лишь выяснить процедуру оплаты. Тут все очень просто:

- Вы можете это сделать через банкомат, перенаправив деньги в счет долга;

- То же самое, но у операциониста в отделении банка;

- С помощью онлайн-перевода через систему «Сбербанк Онлайн»;

- Переводом через сторонние организации – другие банки, электронные платежные системы и т.д.

Краткое резюме статьи

Поиск сведений о состоянии счета в Сбербанке производится либо лично в отделении банка, либо на дистанционной основе: терминал, мобильный банк, интернет-банк и горячая линия.

Как узнать задолженность по кредиту: обзор работающих способов

Как узнать задолженность по кредиту? Этот вопрос волнует многих заемщиков, обращавшихся за займами в финансовые организации. И ответ будет подробно рассматриваться в статье: вы узнаете все особенности и варианты проверки.

Дорогой читатель! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону.

Это быстро и бесплатно!

Как можно узнать свою задолженность по кредиту?

Как узнать долги по кредитам? Информацию о своих задолженностях вправе получить абсолютно любой заемщик по действующему в России законодательству. Узнать о непогашенных займах можно несколькими способами:

- Через Бюро кредитных историй

- Черз онлайн-сервисы

- В банке

- В Федеральной службе судебных приставов

О каждом из способов подробно указано далее в статье.

Запрос в Бюро кредитных историй

Узнать задолженности по кредитам бесплатно можно через специализированные бюро кредитных историй. В БКИ информация обо всех заемщиках регулярно передается кредиторами. И все бюро обязуются по запросам предоставлять отчеты: дважды за год бесплатно, чаще – за деньги.

И все бюро обязуются по запросам предоставлять отчеты: дважды за год бесплатно, чаще – за деньги.

Обратиться в БКИ можно несколькими способами:

- Личным обращением. Приходите в офис с гражданским паспортом, заполняйте и подписывайте заявление, ожидайте готовый отчет на бумажном носителе.

- Заявкой через партнера. Среди партнерских компаний салоны связи, банковские и микрофинансовые организации. Нужно приехать в офис партнера и направить запрос в БКИ, оставив на нем личную подпись и предъявив удостоверяющий личность документ. Услуга будет платной.

- Онлайн-заказом отчета на официальном сайте БКИ. Если бюро предоставляет возможность дистанционных заявок, то нужно сначала зарегистрироваться и придумать логин с паролем, потом идентифицироваться, а после успешного подтверждения личности авторизоваться и узнать о своих кредитах и задолженностях по ним.

- Через Госуслуги. Некоторые самые известные и крупные БКИ предоставят опцию авторизации через подтвержденный аккаунт портала Госуслуг. Такой вариант позволит избежать регистрации и идентификации.

- Из почтового отделения. Вы можете выслать по адресу бюро письмо, содержащее письменный запрос (можно заполнить готовый бланк, который вы найдете на сайте БКИ) с нотариально заверенной личной подписью. Также возможно направить телеграмму с текстом заявки, персональными, паспортными и контактными данными. Оператор подтверждает предъявление документов и заверяет подпись.

Такой вариант позволит избежать регистрации и идентификации.

Такой вариант позволит избежать регистрации и идентификации.В России больше десятка разных БКИ, и банк, в котором вы оформляли кредит, мог направить данные о вас в любое бюро или сразу в несколько. Так что ваш отчет может находиться в любой организации или даже в двух-трех, если вы оформляли больше одного займа у разных кредиторов.

Как узнать, в какое именно бюро нужно обратиться

Узнать место хранения информации о задолженностях по кредитам можно в Центральном каталоге кредитных историй, являющемся структурным подразделением Центробанка. Обратиться в ЦККИ возможно с сайта ЦБ – www. cbr.ru.

cbr.ru.

Обращение состоит из нескольких шагов:

- Посещение сайта ЦБ.

- Вход в раздел кредитных историй (вы найдете его в списке слева на главной странице).

- Выбор из перечня опций запрос на предоставление данных о бюро.

- Указание своей категории: субъект (сам заемщик) или пользователь (получившее разрешение или доверенность субъекта лицо).

- Пометка о наличии или отсутствии кода субъекта.

- Заполнение формы с указанием имени, отчества и фамилии, номера с серией и даты выдачи паспорта, а также электронного почтового адреса для получения ответа.

В инструкции вы заметили такое понятие как код субъекта. Это идентификатор каждого заемщика, присвоенный ему при первом обращении за кредитом. Комбинацию можно найти в договоре, сформировать или выяснить в любых БКИ и банках. Но также возможно обойтись без этого кода, направив запрос в каталог из финансовой организации, от нотариуса, из почтового отделения или из бюро.

Через онлайн-сервис

Существует сервис «КИ-Сервис. com», сотрудничающий с крупным Национальным бюро кредитных историй. Тут вы получите полный отчет, в котором будет указано, какие кредиты вами оформлялись, как они выплачиваются (своевременно или с просрочками), сколько осталось платить по активным займам, почему вам могут отказывать кредиторы, а также как улучшить репутацию.

com», сотрудничающий с крупным Национальным бюро кредитных историй. Тут вы получите полный отчет, в котором будет указано, какие кредиты вами оформлялись, как они выплачиваются (своевременно или с просрочками), сколько осталось платить по активным займам, почему вам могут отказывать кредиторы, а также как улучшить репутацию.

Чтобы получить достоверные данные о своих задолженностях по кредитам через сервис, нужно сначала зайти на его сайт ➥ www.ki-servis, затем нажать на яркую желтую виртуальную кнопку получения отчета, потом заполнить форму и указать в ней дату рождения, ФИО, номер с серией и дату выдачи паспорта, а также e-mail для получения файла. Далее нужно оплатить услугу, и КИ придет на электронную почту после оплаты.

Обращение в банк, где был оформлен кредит

Как узнать свои долги по кредиту бесплатно? Обратиться непосредственно в банк, которым кредит был выдан. И сделать это реально следующими способами:

- Посетить офис и запросить выписку, в которой должны указываться условия кредитования, остаток задолженности, количество оставшихся платежей. Такие выписки кредиторами по закону предоставляются безвозмездно ежемесячно, но за более частые заказы банк может требовать оплату.

- Использовать терминал или банкомат. В таких устройствах можно узнать задолженности по кредитам либо по номеру договора, либо по штрих-коду документа-соглашения, либо по привязанной к кредитному счету карте.

- Позвонить по номеру горячей линии. Ответившему оператору задавайте интересующий вопрос о кредите. Он уточнит номер договора и попросит подтвердить личность, назвав паспортные сведения и, возможно, кодовое слово. Далее оператор сообщит остаток задолженности.

- Узнать задолженности в личном кабинете интернет-банкинга. Если вы зарегистрированы в системе, авторизуйтесь в аккаунте и ищите раздел, который может носить название «мои кредиты», «кредиты», «мои финансовые продукты».

- Воспользоваться мобильным приложением. После скачивания на смартфон и авторизации (по паролю и логину в интернет-банкинге или по номеру договора, карты) ищите нужный раздел кредитов и узнавайте задолженности.

Такие выписки кредиторами по закону предоставляются безвозмездно ежемесячно, но за более частые заказы банк может требовать оплату.

Такие выписки кредиторами по закону предоставляются безвозмездно ежемесячно, но за более частые заказы банк может требовать оплату.

Перечислены все существующие способы, но выбор конкретного зависит от предоставляемых банком вариантов и возможностей клиента.

Обращение в Федеральную службу судебных приставов

Где посмотреть долги по кредитам, которые взыскиваются по судебным решениям? Если кредитор обратился на недобросовестного должника в суд, и судья принял решение о взыскании, то дело направляется в Федеральную службу судебных приставов.

Важно! Узнать о кредитах через ФССП получится, если задолженности взимаются приставами по судебному решению.

Вы можете прийти в отделение ФССП, но гораздо проще осуществить онлайн-поиск с сайта службы fssprus.ru. Поисковую форму можно открыть с главной страницы (по надписи «Узнай о своих долгах) или найти в разделе банка данных исполнительных производств (ищите в меню сервисы, потом нужный пункт). Заполняйте форму и узнавайте задолженности.

Для чего нужно проверять свою задолженность по кредитам?

Зачем пытаться проверить задолженность по кредитам? Во-первых, чтобы быть в курсе своих долгов и не забывать их погашать во избежание просроченных платежей. Во-вторых, чтобы оценивать себя как заемщика глазами кредиторов: анализировать выполнение долговых обязательств, добросовестность, кредитоспособность и ответственность.

В-третьих, регулярные проверки помогут выявлять мошенничество – кредиты, которые оформили от вашего имени злоумышленники. В-четвертых, после погашения очередного займа можно проконтролировать закрытие договора и передачу данных кредитором в БКИ.

Можно ли узнать долги другого человека по фамилии?

Данные о задолженностях по кредитам являются коммерческой тайной и строго конфиденциальной информацией, узнать которую может только лицо, имеющее непосредственное отношение. И для выяснения понадобится не только фамилия, но и прочие идентифицирующие личность сведения: имя с отчеством, номер с серией и дата выдачи паспорта, дата рождения и так далее.

Но узнать о долгах по кредитам другого человека все же возможно. Так, кредитные истории предоставляются не только их субъектам (то есть самим заемщикам), но и пользователям. Пользователем может быть юридическое лицо, например, финансовая организация или иная компания (проверка может проводиться перед приемом на работу). В таком случае КИ предоставляется с согласия субъекта. Но получить данные может и физическое лицо, имеющее официальную доверенность заемщика.

Есть и другие способы узнать о задолженностях по кредитам другого человека:

- Узнать взыскиваемые приставами задолженности через ФССП. Для проверки нужно знать ФИО, город проживания и дату рождения человека. Данные находятся в базе службы в открытом доступе.

- Использовать кредитный договор или карту. При их наличии возможно узнать о задолженностях через терминал самообслуживания.

- Войти в личный кабинет интернет-банкинга. Если пароль с логином заемщика известны третьему лицу, то оно вполне сможет совершить авторизацию и получить доступ к информации о кредитах, в том числе о задолженностях.

Два последних способа не совсем законны, так как предполагают завладение конфиденциальными данными. И если попытаться узнать задолженности без ведома заемщика, то он может обратиться в суд, так как незаконное получение КИ влечет административную ответственность.

Как узнать долги умершего человека?

Реально ли проверить долги по кредитам умершего человека? Да, узнать задолженности могут родственники покойного, ведь в некоторых случаях долговые обязательства передаются по наследству. Поэтому банкам незачем скрывать сведения о своих умерших клиентах, ведь в их интересах вернуть свои деньги, стребовав их с наследников.

Чтобы узнать, какова задолженность покойного, нужно обратиться в выдававший ему ссуду банк и предоставить свидетельство о смерти. По такому документу, приложенному к письменному запросу, кредитор выдаст выписку по кредитному счету.

Можно ли проверить свои долги анонимно?

Как узнать долги в банках анонимно? Информация, как правило, предоставляется после идентификации личности, осуществляемой с помощью предъявления удостоверения (паспорта). Обязательно указание ФИО и прочих личных, а также паспортных данных.

Если вы хотите остаться незамеченным, тогда используйте интернет-банкинг: авторизуйтесь по логину и паролю и проверьте задолженности по кредитам. Также можно использовать договор или карту для проверки через терминал. Еще один способ – проверка в базе ФССП, для доступа к которой не нужно идентифицировать свою личность.

Теперь вам известно, как узнать кредитные долги разными способами.

Как узнать задолженность по кредиту в Сбербанке онлайн по фамилии?

Как узнать задолженность по кредиту в Сбербанке? Если вы являетесь клиентом данного банка, то вам наверняка интересно узнать ответ на такой вопрос. И все доступные варианты проверки рассматриваются в статье.

Дорогой читатель! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону.

Это быстро и бесплатно!

Как узнать задолженности по кредитам Сбербанка

Как узнать долг по кредиту в Сбербанке? Проверять свои задолженности следует регулярно, чтобы знать о них и своевременно выполнять долговые обязательства, отслеживать зачисления средств после внесения выплат, своевременно выявлять мошенничество, а также избегать штрафов и пеней. И получить информацию из «Сбера» можно способами, рассмотренными ниже.

В банкомате или терминале банка

Для проверки остатка по кредиту, выданному Сбербанком, можно воспользоваться банкоматами либо терминалами. В банкомат следует вставить карту в картоприемник. После введения ПИН в меню надо выбрать опцию оплаты кредита. Вам станет доступным остаток долга.

Чтобы воспользоваться терминалом, карта не нужна, но потребуется кредитный договор.

Можно либо поднести его штрих-код к считывающему окошку, либо просто ввести номер заключенного со Сбербанком соглашения.

Узнать через Сбербанк Онлайн

Любой клиент Сбербанка имеет возможность получить доступ к интернет-банкингу, зарегистрировавшись в таком сервисе, называющемся «Сбербанк Онлайн» (адрес этого сайта – https://online.sberbank.ru/). После регистрации нужно авторизоваться в личном кабинете по логину с паролем.

Совершив удачный вход, необходимо сначала на главной странице в находящейся вверху панели меню найти раздел кредитов. Зайдя сюда, вы увидите все продукты, предоставленные Сбербанком. Чтобы быстро узнать сумму задолженности по тому или иному займу, выберите его.

Личное обращение в отделение Сбербанка

Для получения информации о своих задолженностях по кредитам заемщик может обратиться в отделение банка, причем необязательно в то, в котором деньги выдавались. Приходите в банковский офис с паспортом и обращайтесь к менеджеру.

Он найдет сведения о вас в общей базе и либо сообщит размер долга, либо по вашему запросу даст выписку с подробным описанием условий кредитования и выполнения долговых обязательств (внесенных и оставшихся платежей, величины остатка).

Как еще можно узнать свои долги перед Сбербанком по кредитам

Как узнать остаток по кредиту в Сбербанке иными способами?

Во-первых, можно воспользоваться услугами этого банка.

- Первая – мобильный банк, или устанавливаемое на смартфон приложение. Загрузите его, осуществите установку, авторизуйтесь и ищите нужный раздел кредитов.

- Вторая услуга – СМС-банкинг. Например, чтобы проверить долг по кредитной карте, нужно на 900 послать сообщение с простым текстом «Долг». Также используется команда «Баланс».

Во-вторых, можно позвонить на горячую линию Сбербанка, набрав с собственного мобильного телефона 88005555550. В голосовом меню выбирайте подходящий пункт, ожидайте ответа, сообщайте запрашиваемые данные (номер договора кредита, информацию о паспорте и ФИО) и узнавайте ответ.

Важная информация! В Сбербанке узнать задолженность по кредиту по фамилии не удастся. Для проверки понадобятся более полные и исчерпывающие сведения, а именно отчество с именем, данные из паспорта, а также, возможно, номер договора.

В-третьих, можно посмотреть долги по всем кредитам, а также данные обо всех когда-либо оформлявшихся займах (которые погашены и еще активны), сколько бы их ни было. Для сбора и предоставления такой информации существуют специализированные организации – бюро кредитных историй, то есть БКИ.

Проверка кредитной истории в БКИ

В БКИ за своей кредитной историей, из которой вы сможете узнать долги по кредитам Сбербанка и иных банков. Сбербанк сотрудничает с бюро ОКБ, в которое возможно обратиться так:

- Лично в офисе. Сюда надо прийти с удостоверяющим личность документом, чтобы написать заявление и в этот же день получить отчет по истории.

- Из отделения Почты России. Отсюда можно выслать на почтовый адрес бюро письмо с запросом, написанным вами или заполненным по готовому бланку (возможно скачать на сайте БКИ). Обязательно наличие заверенной нотариусом подписи. Также вы можете отправить телеграмму с личными, паспортными и контактными данными, с текстом запроса. И здесь тоже необходима собственноручная подпись заявителя, которую после предъявления паспорта заверяет оператор телеграфа. Запросы, поданные этими методами, обрабатываются в течение трех дней.

- От партнеров. Выберите одного из них из представленного на веб-ресурсе БКИ перечня, приходите в офис приема граждан и посылайте платную заявку.

- С сайта БКИ или из отдельного онлайн-портала. Посещайте его, регистрируйтесь (надо придумать пароль и логин), входите в кабинет и подтверждайте личность для доступа ко всем опциям.

- Через Госуслуги. Если вы регистрировались в этом портале и подтверждали свою учетную запись, тогда через нее можно без обязательных идентификации и регистрации быстро авторизоваться в аккаунте сайта БКИ, чтобы узнать историю своих кредитов и их погашения.

Два обращения в бюро напрямую бесплатны по закону, но за третье и каждое последующее взимается оплата, размер которой устанавливается оказывающим услугу бюро.

Проверка КИ через «Сервис-КИ.com» по фамилии

Как узнать задолженность по кредиту в Сбербанке или в ином банке быстро и без проблем? Можно воспользоваться удобным и понятным сервисом – «Сервис-КИ.com». С его помощью получить отчет просто.

- Заходите на сайт сервиса http://сервис-ки.com/, ищите тут клавишу отправки запроса и кликайте на нее.

- Заполняйте открывшуюся форму, переводите удобным способом оплату и ожидайте письмо на электронную почту.

- Поступит файл, состоящий из пяти страниц, на которых вы найдете данные о своих кредитах и их погашении, названия кредиторов, скоринговую оценку, возможные причины отказов Сбербанка и иных банков, а также комментарии экспертов и их советы по улучшению репутации.

Если вы еще не узнавали долги по своим кредитам, выданным Сбербанком, то обязательно сделайте это в ближайшее время, чтобы быть в курсе своих обязательств и своевременно их выполнять. Выбирайте удобный способ проверки и действуйте.

Как проверить свой кредитный рейтинг и кредитный отчет | Регионы

Знание своего кредитного рейтинга — важная часть поддержания вашего общего финансового здоровья. Но только ваш результат не даст вам полного представления о вашей ситуации. Поскольку ваш кредитный рейтинг основан на информации, содержащейся в вашем кредитном отчете, важно также проверить ваш отчет. Вот как получить и то, и другое.

Как проверить свой кредитный отчет

- Посетите Annualcreditreport.com. По закону каждые 12 месяцев вы имеете право получать бесплатную копию своего кредитного отчета от каждого из трех основных агентств кредитной информации через этот центральный веб-сайт. Вы также можете запросить копию по телефону или по почте.

- Подготовьте вашу личную информацию. Чтобы получить бесплатный отчет, вам необходимо указать свое имя, адрес, номер социального страхования и дату рождения. Вас также могут попросить предоставить предыдущие адреса и информацию, известную только вам, например сумму вашего ежемесячного платежа по ипотеке.

- Просмотрите свой отчет, чтобы убедиться, что информация верна. Ошибки включают учетные записи, которые вам не принадлежат, имена работодателей, на которых вы не работали, и предыдущие неверные адреса.

- Если вы обнаружите ошибки, свяжитесь с кредитным агентством, которое выпустило отчет, а также с кредитором, предоставившим информацию. Кредитная компания проведет расследование и предоставит вам еще один бесплатный отчет, если спор приведет к исправлению.

Как проверить свой кредитный рейтинг

- Сначала посмотрите, есть ли в вашем кредитном отчете, выписке по кредитной карте или выписке по кредиту ваш кредитный рейтинг.

- Если нет, подумайте о покупке вашего рейтинга напрямую в одном из трех крупных национальных агентств кредитной отчетности: Equifax, Experian или TransUnion. (Ваша оценка будет зависеть от агентства, предоставившего отчет.)

- Если ваш кредитный рейтинг не так высок, как вы ожидали, посмотрите в своем кредитном отчете, где вам нужно улучшить, проверьте, нет ли в нем потенциальных ошибок, и подумайте о посещении кредитного консультанта.

Если ваша кредитная история не так хороша, как вам хотелось бы, узнавать о своей оценке и сообщать — отличный первый шаг.Узнайте больше о получении кредита.

DMP и ваш кредитный рейтинг, отчет и оценка. StepChange

DMP и договоры аренды

Текущие объекты аренды

Если вы уже сдаете в аренду, маловероятно, что нынешнему домовладельцу расскажут о вашем плане управления долгом. Арендная плата является «приоритетным платежом», поэтому вам будет рекомендовано оплатить ее полностью, вне вашего DMP, и договориться о выплате любой задолженности по аренде, которая может у вас возникнуть по доступной ставке.

Новые помещения

Начало новой аренды, пока вы находитесь на DMP, может быть сложнее, потому что некоторые домовладельцы захотят проверить вашу кредитную историю.

Они могут быть менее склонны принимать вас в качестве арендатора, если у вас есть отрицательная информация, такая как пропущенные платежи или невыполнение обязательств в вашем кредитном файле.

Арендодатели могут получить доступ к вашему кредитному файлу только с вашего разрешения, и вам будет предложено сначала подписать форму, дающую ваше согласие.

Не все арендодатели проводят проверки кредитоспособности. Социальные арендодатели, такие как местные власти и жилищные ассоциации, с меньшей вероятностью будут проверять вашу кредитную историю.

Небольшие частные домовладельцы и агенты по аренде не всегда будут использовать информацию из кредитных агентств.Некоторые будут проверять только публичные записи. Им не нужно ваше разрешение на это, но информация, которую они могут найти, расскажет им, только если у вас есть недавняя история судебных исков или неплатежеспособности. Он не сообщит им о невыполнении обязательств или пропущенных платежах.

Некоторые частные домовладельцы или агенты по аренде жилья могут быть готовы принять вас в качестве арендатора, даже если у вас плохая кредитная история. Тем не менее, они могут попросить вас предоставить поручителя с хорошим кредитным рейтингом или внести более крупный депозит или арендную плату заранее.

DMP и ипотека

Оформление новой ипотеки

Если вы в настоящее время не владеете недвижимостью, будет сложнее получить новую ипотеку во время DMP. Имеющиеся у вас непогашенные долги будут рассматриваться как негативный фактор при подаче заявки на ипотеку, и информация о ваших долгах, зарегистрированная в вашем кредитном файле, может быть использована против вас.

Еще одним серьезным препятствием будет отсутствие единовременной суммы денег, доступной для внесения в качестве депозита.

Передача

Повторная закладная на DMP может быть труднее, но могут быть доступны некоторые варианты, в зависимости от того, как долго вы находитесь в плане.Если срок действия вашей ипотечной сделки истекает, ваш текущий ипотечный кредитор обычно предлагает свою «стандартную переменную ставку». Это вряд ли будет лучшая сделка на рынке, но это означает, что ваша ипотека может быть продолжена у вашего текущего поставщика.

Сможете ли вы получить новую ипотечную сделку, будет зависеть от множества факторов:

- Количество отрицательной информации, записанной в вашем кредитном файле

- Сколько у вас собственного капитала в вашей собственности, и

- Ваш текущий доход

Мы настоятельно рекомендуем получить квалифицированную консультацию по ипотеке, если вам нужна помощь в повторной закладной, пока вы находитесь на DMP.Также стоит узнать, как DMP может повлиять на вашу ипотеку, арендную плату или аренду, даже если вы в курсе всех платежей.

Автострахование и ДМП

Оплата страховки автомобиля ежемесячными платежами может включать проверку кредитоспособности, поскольку вы будете подписывать новое кредитное соглашение. Поскольку автострахование может быть отменено, если вы не успеваете за платежами, кредиторы, предлагающие эти кредитные соглашения, с меньшей вероятностью откажут вам, чем другие виды долгов.

Хотя не гарантируется, что вы пройдете проверку кредитоспособности, пока у вас есть DMP, очень немногие из наших клиентов испытывают проблемы со страховкой автомобиля.Однако из-за вашей кредитной истории с вас могут взиматься более высокие проценты, поэтому ваши ежемесячные платежи могут быть выше.

Узнайте больше о процентах и сборах.

Договоры на мобильную связь

Если вы пользуетесь DMP, рекомендуется снизить расходы на мобильный телефон. Новые контракты на мобильную связь обычно включают проверку кредитоспособности, и есть вероятность, что вам будет отказано, если вы подаете заявку на контракт, который включает в себя дорогой телефон и высокие ежемесячные расходы.Если вы ищете более дешевые телефоны с более низкой ценой, у вас может быть больше шансов получить одобрение.

Не уверены, можете ли вы позволить себе текущий контракт на мобильный телефон?

Коммунальные платежи

Некоторые коммунальные предприятия могут проводить проверку кредитоспособности. Например, это может произойти, если вы подадите заявку на переход с счетчика предоплаты («оплата по мере использования») на счетчик кредита, с которым вы можете платить ежемесячно или ежеквартально.

Узнайте, как получить помощь и сэкономить на счетах за коммунальные услуги.

Могу ли я получить кредит, пока я работаю по плану управления долгом?

Вам не следует брать какой-либо дополнительный кредит, пока вы пытаетесь погасить существующую задолженность через DMP. Это может быть нарушением вашего соглашения о плане, поскольку вы не можете произвести минимальные платежи по уже имеющимся долгам.

В вашем бюджете должны быть учтены все регулярные расходы, которые могут возникнуть во время DMP, поэтому, надеюсь, вам не потребуется занимать деньги для их покрытия.

Если у вас неожиданно большие расходы, вы можете подумать, что вам нужно занять деньги. Мы рекомендуем вам поговорить со своим поставщиком DMP, прежде чем брать на себя какие-либо дополнительные долги, чтобы они могли проверить, есть ли какие-либо реальные альтернативы, например, сокращение ваших плановых платежей или подача заявки на грант, чтобы помочь вам.

Если вам действительно нужно заключить новое кредитное соглашение, кредитор проведет проверку кредитоспособности. А поскольку сокращение платежей влияет на ваш кредитный файл, с вас может взиматься более высокая процентная ставка или вообще отказать в кредите.

Может ли мой DMP повлиять на людей, с которыми я живу?

Ваш DMP будет влиять только на людей, с которыми у вас есть совместные финансовые продукты или совместные долги. Это может быть что-то вроде ссуды, банковского счета или семейных счетов на совместные имена.

В этом случае между вашими кредитными файлами будет «финансовая ассоциация». Это означает, что ваша запись о сокращенных платежах может повлиять на кредитный файл другого человека и его способность получить кредит.

Кредитный файл, рейтинги и задолженность.Бесплатная консультация. StepChange

Ваша кредитная история и домашний адрес

Ваша кредитная история связана с использованием кредита. Это не запись финансовой истории людей, которые жили по вашему адресу.

Это означает, что вам не нужно беспокоиться о кредитных историях людей, которые ранее жили по вашему адресу или которые в настоящее время живут с вами в одном доме — если у вас нет совместного кредита или долгов, «связывающих» ваши кредитные истории.

Связанные кредитные файлы и совместная задолженность

Если вы заключили какое-либо кредитное соглашение на совместное имя с кем-то другим, в вашем кредитном файле будет указана ссылка или связь с ним.

Это означает, что ваша плохая кредитная история может повлиять на них, и наоборот. Это может относиться к совместным займам или банковским счетам, или к случаям, когда кто-то другой выступал в качестве поручителя для вас.

Если у вас есть какие-либо совместные счета, включенные в ваш кредитный файл, но вы больше не связаны с этим лицом, вы можете попросить, чтобы ваши кредитные файлы были «разъединены».

Это удаляет связь между вашим кредитным файлом и их файлом. Вы можете сделать это только в том случае, если совместный счет полностью оплачен и вы не живете с другим человеком.

Чтобы подать заявление о прекращении ассоциации, вам необходимо напрямую связаться с агентствами кредитной информации.

Что мне делать, если информация в моем кредитном отчете неверна?

Вы можете связаться с кредитным агентством или с кредитором, чтобы сообщить им об этом, и они должны обновить свои записи.

Повлияет ли моя кредитная история на мою работу?

Некоторые работодатели проверяют кредитоспособность новых или существующих сотрудников, но это, скорее всего, происходит только в некоторых частях сектора финансовых услуг.

Некоторые работодатели проверяют кредитоспособность новых или существующих сотрудников, но это, скорее всего, происходит только в некоторых частях сектора финансовых услуг. Если вы думаете, что ваш кредитная история может вызвать проблемы на работе, поговорите с представителем вашего профсоюза или попросите конфиденциально поговорить с вашим отделом кадров о возможных последствиях.

Могу ли я получить ипотеку с плохой кредитной историей?

Ипотечный кредитор проверит вашу кредитоспособность и может отказать вам в выдаче ипотеки или взимать более высокую процентную ставку, если у вас плохая кредитная история.Некоторые компании специализируются на предоставлении ипотечных кредитов людям с плохой кредитной историей, но они, вероятно, будут взимать гораздо более высокие проценты.

Могу ли я арендовать недвижимость с плохой кредитной историей?

Многие арендодатели или агенты по найму проводят проверку кредитоспособности. Вам нужно будет дать им разрешение на доступ к вашему кредитному файлу, чтобы вы знали, что это происходит.

Они могут отказать вам в аренде или попросить поручителя или более крупный депозит. Некоторые домовладельцы проверяют только общедоступную информацию, такую как общедоступные реестры судебных решений или банкротства, поэтому запись о пропущенных платежах или невыполнении других долгов не всегда влияет на ваше заявление об аренде.

Повлияет ли мой кредит на мою страховку автомобиля?

Страховщики проверит вашу кредитоспособность, и если вы платите ежемесячными платежами, существует риск того, что плохая кредитная история может означать выплату более высокой процентной ставки. По нашему опыту, очень маловероятно, что плохая кредитная история помешает вам получить страховой полис.

10 предупреждающих признаков проблемы с задолженностью | Как решить проблемы с долгами

Многие люди знают, когда у них возникают финансовые трудности. Интуитивно мы чувствуем давление из-за того, что у нас недостаточно денег для выполнения всех наших обязательств.Если вы живете за счет наличных денег, вам не останется ничего другого, как прекратить тратить деньги, когда деньги закончатся.

Кредит и долг искажают нашу интуицию. Когда вы снимаете деньги с кредитной карты вместо того, чтобы платить сразу, вы не испытываете такого же давления. Поскольку они предназначены для простоты использования, так же легко можно потерять из виду расходы по кредитной карте.

Хотя проблемы денег могут казаться очевидными, проблемы долга может быть труднее выявить.Вот некоторые предупреждающие знаки, указывающие на то, что ваш долг может приближаться к кризису, а также советы о том, как решить свои долговые проблемы.

1. Вы вносите минимальные платежи .

Более низкие платежи — отличный вариант для потребителей, поскольку они обладают гибкостью. Однако минимальные платежи предназначены для того, чтобы люди дольше оставались в долгах. Выплачивая только долги, вы застреваете в ежемесячном возобновлении долга, в то время как проценты растут.

Подробнее: что такое процентные ставки и как это работает?

Независимо от уровня вашего долга, делать минимальные платежи — проблема.Даже если ваш долг относительно невелик, вы можете потратить десятилетия на его погашение, если будете платить только минимально необходимый ежемесячный платеж. В случае более крупных долгов еще важнее ежемесячно платить как можно больше сверх минимума.

- Как решить: Начните с настройки автоматических платежей, чтобы не пропустить какие-либо сроки. Попробуйте откладывать больше денег каждый месяц, чтобы быстрее списать этот долг. Если минимальные выплаты — это все, что вы можете сделать на данный момент, попробуйте найти подработку, чтобы получить дополнительный доход.

2. Ваши минимальные ежемесячные платежи велики .

Когда долги рассредоточены, важно складывать ежемесячные платежи, чтобы увидеть, сколько вы регулярно тратите на этот тип векселей. Ниже приведены некоторые шаги, чтобы проверить, не слишком ли велики ваши ежемесячные платежи:

- Начните с чистого листа бумаги. Запишите полученный вами доход за месяц.

- Рассчитайте стоимость 20% вашего дохода. Это можно сделать, умножив полученный на руки доход на 0.2.

- Затем просмотрите выписки со своего банковского счета и / или кредитной карты.

- После открытия документов запишите все ваши минимальные платежи.

- Сложите каждый из минимальных платежей вместе.

- Сравните это значение с числом, рассчитанным на шаге 2, то есть 20% вашего дохода.

- Примите решение, основываясь на цифре: Если общая сумма минимальных выплат такая же или превышает 20% вашего дохода, ваши ежемесячные выплаты слишком велики. Если они меньше этого, начните выделять больше, чем ваш минимум, на погашение ваших долгов.

В идеале сумма денег, которую вы платите в счет долга по кредитной карте, не должна превышать 15-20% вашего дохода. Выплата сверх этого порога подвергает вас риску не иметь достаточного дохода, чтобы покрыть расходы на жилье, еду, транспорт и другие предметы первой необходимости.

Дополнительные ресурсы: Калькулятор оплаты кредитной картой

Очень важно, чтобы вы выплачивали свои остатки, чтобы требуемый минимум составлял меньшую часть вашего дохода. Продолжайте платить 20%, пока все не будет выплачено, конечно, но если вы платите 20% своего дохода и едва платите необходимый минимум, у вас есть проблема с долгами.

- Как решить : Очень важно, чтобы вы выплачивали остаток средств, чтобы требуемый минимум составлял меньшую часть вашего дохода. Продолжайте платить 20%, пока все не окупится. Если вы платите 20% своего дохода и едва платите необходимый минимум, у вас проблемы с долгами. Создание бюджета и его соблюдение может помочь вам не сбиться с пути и не расплатиться с долгами.

3. Вы боретесь со сборщиками долгов.

В 2016 году взыскание долгов было крупнейшим источником жалоб в базе данных Федеральной торговой комиссии (FTC) о жалобах потребителей, на которую было подано более 850 000 жалоб.Один из самых раздражающих предупреждающих знаков: эту долговую проблему можно решить только путем урегулирования непогашенных долгов.

Звонки взыскателей долгов или кредиторы, угрожающие вам такими вещами, как удержание заработной платы или возвращение во владение, могут быть трудными. Если у вас есть деньги, чтобы расплатиться с долгами, вы должны начать платить каждый месяц. Своевременная оплата не только снизит ваши долги, но и предотвратит эти угрозы коллекционерам.

- Как решить: Будьте осторожны при общении с коллекционерами, так как вы можете обязать себя выплатить остатки, которые вы действительно не должны.Получите профессиональную помощь от кредитного консультанта, чтобы узнать ваши варианты погашения долга.

Что делать, если коллектор позвонит вам

4. Вы используете переводы баланса и рефинансирование, чтобы оставаться на плаву.

Балансные переводы, или акт перевода непогашенных остатков с одной карты на другую, — обычная операция для тех, кто хочет снизить свои ежемесячные процентные платежи. Точно так же многие домовладельцы рефинансируют свои дома, чтобы выплатить возобновляемые долги.Но если вы регулярно рассматриваете один из этих двух вариантов, у вас проблемы с долгами.

Может показаться хорошей идеей использовать рефинансированный заем под залог собственного капитала с более низкими процентными ставками, чем по кредитным картам, для погашения остатков по кредитным картам. Однако использование собственного капитала или других методов для погашения кредитных карт может привести к катастрофе.

- Как это решить: Прежде чем брать новый долг для погашения существующего долга, вам необходимо устранить коренные причины ваших долгов и изменить свое поведение в будущем.В идеале вы должны сосредоточиться на выплате долгов, прежде чем брать новый. Если переводы баланса неизбежны, попробуйте найти перевод с низкой или нулевой комиссией за перевод.

5. Вы полагаетесь на авансы наличными .

Наихудший способ использовать кредитную карту — это получить ссуду наличными. Деньги не только выдаются вам в ссуду на худших из возможных условиях, они часто сопровождаются высокими разовыми расходами в виде фиксированной ставки или процента от суммы. За аванс наличными в размере 1000 долларов может взиматься единовременная плата в размере 50 долларов.00, плюс проценты за невыплаченный остаток.

Кроме того, если вы сделаете шаг назад и подумаете о том, на что можно было бы потратить деньги, скорее всего, это будет для финансирования чрезвычайной ситуации или незапланированного счета. Накопление средств в чрезвычайный фонд сейчас создаст страховочную сетку, которая поможет компенсировать сумму, которая вам все еще нужна на случай чрезвычайной ситуации, или полностью оплатить ее.

- Никогда не получайте денежный аванс, за исключением случаев, когда это действительно срочно. Использование денежных авансов для оплаты регулярных счетов и расходов является признаком долговых проблем. Если вы уже взяли денежный аванс для погашения долга, сделайте выплату этого аванса своей первоочередной задачей, чтобы избежать выплаты резко более высокой процентной ставки.

Связанная статья: Почему ссуды с ожиданием возврата налогов плохи для кредита

6. Вам отказывают в ссуде или кредитной карте.

Когда приходит время брать еще одну ссуду, ожидание одобрения утомляет. Если вам отказали в ссуде или кредитной карте, или даже если вы можете получить ссуду только на очень плохих условиях, остановитесь и проанализируйте свою ситуацию. Если ваш чрезмерный уровень долга заставляет кредитора отказать вам в предоставлении кредита или предоставить вам дополнительный кредит, возможно, у вас возникла долговая проблема.

- Как решить: Просмотрите свои кредитные отчеты и исправьте неверную или устаревшую информацию. Затем работайте над выплатой остатков, чтобы улучшить отношение долга к доходу и повысить свою кредитоспособность.

Статья по теме: Веские причины получить личную ссуду

7. Вы не накапливаете свои сбережения .

Каждый месяц вы должны вкладывать деньги в сбережения. Это принимает разные формы: создание резервного фонда, накопление средств на пенсию, домовладение или даже колледж ваших детей.Если ваш бюджет не включает план экономии, начните прямо сейчас.

Подробнее: Как управлять своим сберегательным счетом

Точка, в которой вы не можете сэкономить, — это то место, где вам нужно начать изучать, в каком состоянии находятся ваши финансы. Если вы просто не можете сэкономить из-за того, что после оплаты счетов у вас не осталось денег, возможно, у вас проблемы с долгами. Если ваши сбережения не увеличиваются, а уменьшаются, или если вы вкладываете средства в пенсионные фонды, чтобы оставаться на плаву, у вас проблемы с долгами.

- Как решить: Начните откладывать 5% своего дохода на чрезвычайные ситуации и сбережения. Активно планируйте бюджет, чтобы откладывать дополнительные деньги для достижения этой суммы, и по мере выплаты непогашенных долгов увеличивайте сумму, которую вы вкладываете в сбережения, до 10% вашего дохода.

8. Вы не знаете о своих долговых проблемах или у вас есть бюджет .

Спросите себя: знаете ли вы, сколько у вас долгов и что нужно для полного освобождения от долгов? Если у вас есть несколько кредитных карт, знаете ли вы, сколько вы должны каждой из них, и планируете ли вы выплатить всю сумму?

На эти вопросы должны быть простые ответы — вы должны знать следующие шаги в вашем плане освобождения от долгов.Если у вас нет готовых ответов на эти вопросы, у вас долговая проблема.

Даже если у вас достаточно денег, вам необходимо использовать их, чтобы освободиться от долгов. И если вы изо всех сил стараетесь не открывать счета или электронные письма по кредитной карте, потому что не хотите видеть, насколько плохи дела, то вы уже знаете, что у вас есть проблема с долгами, и пора что-то с этим делать. .

- Как решить: Посетите бесплатный веб-семинар по составлению бюджета в Интернете или пройдите бесплатный курс, а затем сразу же создайте бюджет.Составление бюджета начинается с отслеживания ваших расходов, что включает в себя оценку вашей общей ситуации с выплатой долга. Знание своего положения — это первый шаг к правильному пути.

9. Вы превышаете лимит или получаете отказ в точке продажи .

Кредитные карты полезны для повседневных расходов, особенно когда баланс оплачивается регулярно. Если у вас есть карта, на которой исчерпан лимит или почти исчерпан лимит, у вас есть проблема с задолженностью по кредитной карте. Если вам нужно опробовать более одной карты в кассе, пока одна из них не будет принята, пора прекратить заимствование и подвести итоги своей ситуации.

- Как решить: Важно прекратить использовать кредитные карты для покупок, пока вы не погасите существующий баланс до приемлемого уровня. Сделайте все возможное, чтобы приблизиться к обработке этого долга, чтобы иметь хорошее соотношение долга к доходу.

10. Ваши долги влияют на ваши личные отношения.

Вы активно держите своего партнера в неведении относительно ситуации с домашним долгом? В таком случае вам нужно взглянуть на свои финансы и найти способ гордиться ими.Будь то честное слово с самим собой по поводу своего положения или начало выплаты долгов до тех пор, пока не начнете, вам нужно будет найти облегчение. Скрытие финансовой информации от ваших близких — явный признак проблемы с долгами.

- Как решить: Если вы не создали семейный бюджет, включающий активное участие всех членов вашей семьи, вам нужно открыть все и собрать всех на одной странице. Ознакомьтесь с нашими бесплатными рабочими тетрадями «Пары и деньги» и «Как воспитывать умного ребенка» на нашей странице загрузок.

Как решить проблемы с долгами

Есть много других предупреждающих знаков, на которые следует обратить внимание в отношении финансовых проблем; десять перечисленных здесь сфокусированы конкретно на долге. Если вы боретесь с долгами или проявляете какие-либо из этих предупреждающих знаков, Credit.org может вам помочь. Наши инструкторы могут помочь вам составить бюджет и разработать работоспособный план решения вашей долговой ситуации.

Начать работу. Это бесплатно.

Как консолидация долга влияет на ваш кредит

Все мы хотим избавиться от долгов.Долги обходятся дорого и могут помешать нам достичь финансовых целей (или, по крайней мере, помешать нам достичь их, когда мы захотим). Некоторые люди считают долг по кредитной карте плохим, а долг по ипотеке или студенческой ссуде — хорошим. Дело в том, что наличие долга означает, что вы в финансовом отношении обязаны кредитору и не можете положить деньги в собственный карман, пока ваши обязательства не будут выполнены.

У вас есть несколько вариантов, когда вы принимаете решение о погашении долга.

Если вы финансово тонете, конечно, вы можете объявить о банкротстве.Проблема в том, что банкротство — серьезный унизительный знак для вашей кредитной истории. Это не помешает вам получить кредит в будущем, но какое-то время некоторые кредитные продукты будут вам недоступны, а другие будут продаваться по очень высоким ценам. Кроме того, не все долги могут быть погашены при банкротстве.

Следующий вариант — игнорировать свой долг. Счета инкассации падают из вашего кредитного отчета через семь лет. На этом этапе просрочка перестает влиять на ваш кредит. Уловка? Тем временем ваш кредит сильно страдает, и, поскольку вы по-прежнему обязаны выплатить долг по закону, сборщик долгов может преследовать вас до тех пор, пока не истечет срок давности в штате, в котором вы живете.

Какая стратегия в конечном итоге будет лучшим выбором для вас, зависит от ваших личных обстоятельств, и мы не можем сказать вам, что делать. Но вариант, который мы хотим здесь обсудить, — это погашение долга.

Списание долгов по кредитной карте

Возможно, вы слышали, что некоторые кредиторы готовы погасить ваш долг за копейки на доллар. На самом деле прощение долга по кредитной карте — дело редкое и сложное, а также может быть очень затратным. Сначала у вас должна быть серьезная задолженность. Затем вы должны убедить своих кредиторов в том, что у вас нет средств для выплаты долга, и ваша ситуация вряд ли изменится.Если вам удастся заключить соглашение об урегулировании долга, кредитор почти гарантированно сообщит о прощении долга в IRS. Прощенный долг считается налогооблагаемым доходом.

Сумма налога, который вы должны по прощенному долгу, зависит от скорректированного валового дохода и вашей налоговой ставки. Даже если вы попадете в категорию низких налогов, вы можете столкнуться с огромным счетом в IRS.

Процесс урегулирования долга включает в себя упорные, долгосрочные попытки взыскания долга со стороны ваших кредиторов и серьезный ущерб кредитному рейтингу, который будет длиться в течение многих лет.Компании по консолидации долга, такие как National Debt Relief и Freedom Debt Relief, предлагают помочь вам в этом процессе за определенную плату (съедая ваши сбережения). Они проинструктируют вас перестать оплачивать счета, что оставляет вас открытым для судебных исков со стороны кредиторов.

Как быстро выбраться из долгов

Если вы хотите быстро погасить долг, лучший способ — это двусторонний подход:

- Внесите изменения в свой бюджет (зарабатывайте больше, тратите меньше), чтобы вы могли позволить себе платить больше в счет погашения долга каждый месяц

- Уменьшить стоимость долга, чтобы большая часть каждого платежа могла быть зачислена на основной баланс

Что такое консолидация долга?

Консолидация долга означает получение одной новой ссуды, достаточной для погашения части или всей непогашенной задолженности.Вы получаете деньги, оплачиваете свои счета, а затем вносите разовый ежемесячный платеж для погашения нового долга.

Консолидация долга имеет смысл для людей, которые хотят производить один платеж в месяц вместо нескольких, а также для тех, кто может снизить сумму процентов, которую они платят, взяв новый заем.

Вы можете вычислить, сколько времени потребуется на погашение долга, используя калькулятор выплаты долга, подобный этому от CNN Money. Это отличный инструмент, чтобы узнать, сколько лет нужно на погашение долга, особенно долга по кредитной карте с высокой процентной ставкой, по которой вы делаете небольшой минимальный ежемесячный платеж.

Как погасить задолженность по кредитной карте

Вы можете избавиться от задолженности по кредитной карте несколькими способами. Кредиты консолидации долга — это один из способов. Вы также можете взять ссуду под залог собственного капитала (или рефинансирование с выплатой наличных средств) у своего ипотечного кредитора или открыть новую кредитную карту и перевести остатки на нее. Последний может иметь начальную процентную ставку 0%, что дает вам несколько месяцев или больше для выплаты вашего баланса без процентов.

Лучшее решение для консолидации долга — это то, которое упрощает вашу финансовую жизнь или снижает стоимость долга, либо и то, и другое.

Если вы уже изо всех сил пытаетесь погасить задолженность или ваши кредитные карты исчерпаны, вы не можете претендовать на предложение о переводе баланса кредитной карты с нулевым процентом. Некоторые кредиторы предлагают ссуды на консолидацию плохих кредитов, но они дороги. Они могут упростить ваш платеж без значительного снижения стоимости долга.

Отличный способ консолидировать долг, особенно если у вас плохая кредитная история, — это записаться в программу управления долгом, которую мы вскоре обсудим.

Одна из самых больших ловушек при консолидации долга — это риск накопления нового долга до его погашения. Когда вы завершите погашение кредитных карт с помощью консолидированной ссуды, не поддавайтесь соблазну использовать кредитные карты с их новыми бесплатными кредитными лимитами. Если вы думаете, что можете, закройте счета. Возможно, вы слышали, что это может повредить вашему кредитному рейтингу, и может. Но вы можете оправиться от ущерба, нанесенного кредитным рейтингом, гораздо легче и быстрее, чем вы можете оправиться от сокрушительного долга.

Если вы осторожный распорядитель денег, который попал в долги из-за необычных обстоятельств (медицинский или ветеринарный счет, потеря работы или какая-либо другая чрезвычайная ситуация), а НЕ потому, что вы потратили на свои кредитные карты больше, чем вы могли позволить себе платить каждый месяц, затем оставьте счета открытыми. Это улучшит ваш кредитный рейтинг, потому что сумма возобновляемого долга является важным фактором вашего кредитного рейтинга. Только не забудьте убрать карты. Не используйте их при выплате кредита на консолидацию долга.

[Подробнее: Простой способ повысить свой кредит ]

План управления долгом

План управления долгом — это официальный план реструктуризации и выплаты долга. Компания будет управлять планом и договариваться с вашими кредиторами о некоторых сокращениях расходов, таких как отказ от комиссий или более низкая процентная ставка. Вы сделаете разовый платеж менеджеру плана, который распределит средства между вашими кредиторами. Пока вы участвуете в программе, вы не сможете использовать свои кредитные карты или открывать новые.План предназначен для того, чтобы вывести вас из долгов через три-пять лет, после чего все ваши счета должны быть зарегистрированы как оплаченные по согласованию.

Вы можете получить бесплатную или недорогую консультацию по кредитам, в том числе советы и информацию о плане управления долгом, посетив Национальный фонд кредитного консультирования (NFCC.org), чтобы найти аккредитованного кредитного консультанта рядом с вами.

Как консолидация долга влияет на ваш кредит

То, как консолидация долга влияет на ваш кредит, зависит от различных вариантов, которые вы выбираете.Независимо от того, выберете ли вы ссуду или кредитную карту, вы подаете заявку на новый кредит, а это означает «серьезное» расследование вашего кредита. Каждый раз, когда это происходит, ваш счет падает.

Подсказка: Перед тем, как приступить к плану консолидации, проверьте свой бесплатный кредитный рейтинг онлайн, не влияя на свою кредитную карту . CreditSesame.com также предлагает ежемесячное обновление кредитного рейтинга, бесплатный кредитный мониторинг, защиту от кражи личных данных и рынок для поиска вариантов ипотеки — без кредитной карты, без судебного разбирательства.

Вредит ли консолидация долга вашей кредитной истории?

Ваш кредитный рейтинг частично зависит от вашего использования кредита — суммы вашего долга по сравнению с общей суммой долга, доступного вам. Если все ваши кредитные карты исчерпаны, открытие новой увеличивает доступный долг и снижает коэффициент использования, что может улучшить ваш счет. Но ваш счет будет падать каждый раз, когда у вас будет большой баланс на любой одной карте. Поэтому, если вы переводите несколько балансов на одну карту и приближаетесь к (или достигаете) своего кредитного лимита, ваш счет пострадает, даже если ваши другие карты будут погашены.

Вредят ли кредиты на консолидацию долга вашей кредитной истории?