Проверить на какой системе налогообложения контрагент: Как узнать систему налогообложения контрагента, как проверить и где посмотреть режим налогообложения по ИНН — Контур.Фокус

Как узнать на упрощенке фирма или нет

23 марта 2021 Печиева Виктория Евгеньевна 0

Добавить в избранное В избранное

Поделиться

Рекомендуем подборку «Отчитываемся по УСН в 2021 году за 2020 год»

Как узнать — на упрощенке фирма или нет? Это довольно просто, достаточно несложной последовательности действий. В каких случаях может потребоваться выяснение системы налогообложения собственной фирмы? А компании-контрагента? Не являются ли эти сведения налоговой тайной? Обзор всех возможностей получить ответы на эти вопросы вы найдете в нашем материале.

- Когда необходимо уточнить систему налогообложения фирмы

- Как узнать систему налогообложения собственной фирмы

- УСН или ОСНО у контрагента

- Как проверить ИП

Когда необходимо уточнить систему налогообложения фирмы

Разберемся, кто и при каких обстоятельствах может задаться таким вопросом. Выяснить систему налогообложения можно как своей фирмы, так и чужой.

Выяснить систему налогообложения можно как своей фирмы, так и чужой.

В отношении своей фирмы такой вопрос может возникнуть при следующих обстоятельствах:

- Учредитель доверил регистрацию фирмы сторонней организации и с целью контроля за ее работой хочет узнать, все ли было верно оформлено. Например, было ли подано заявление о применении упрощенной системы налогообложения в налоговую инспекцию.

- На работу устроился новый бухгалтер, и для корректного ведения бухгалтерского и налогового учета ему нужна информация о системе налогообложения, применяемой фирмой.

В отношении другой фирмы знание системы налогообложения может потребоваться по следующим причинам:

- Перед тем как открыть собственную фирму, человек изучает рынок и своих конкурентов. Знания о том, какую систему налогообложения используют организации, занимающие ту же нишу, будут весьма полезны для более эффективного построения бизнеса.

- При составлении бизнес-плана нужно изучать не только конкурентов, но и своих будущих заказчиков.

Если подавляющее число таких фирм предпочли ОСНО, то применение ОСНО и вашей фирмой сделает ее более привлекательной для них.

Если подавляющее число таких фирм предпочли ОСНО, то применение ОСНО и вашей фирмой сделает ее более привлекательной для них. - При выборе потенциального поставщика или исполнителя для уже работающей организации важно знать, на какой системе он работает, чтобы понимать, можно ли рассчитывать на вычет НДС при таком сотрудничестве.

Если подавляющее число таких фирм предпочли ОСНО, то применение ОСНО и вашей фирмой сделает ее более привлекательной для них.

Если подавляющее число таких фирм предпочли ОСНО, то применение ОСНО и вашей фирмой сделает ее более привлекательной для них.Как узнать систему налогообложения собственной фирмы

Как проверить — УСН или нет применяет собственная фирма? Для этого существует несколько простейших способов:

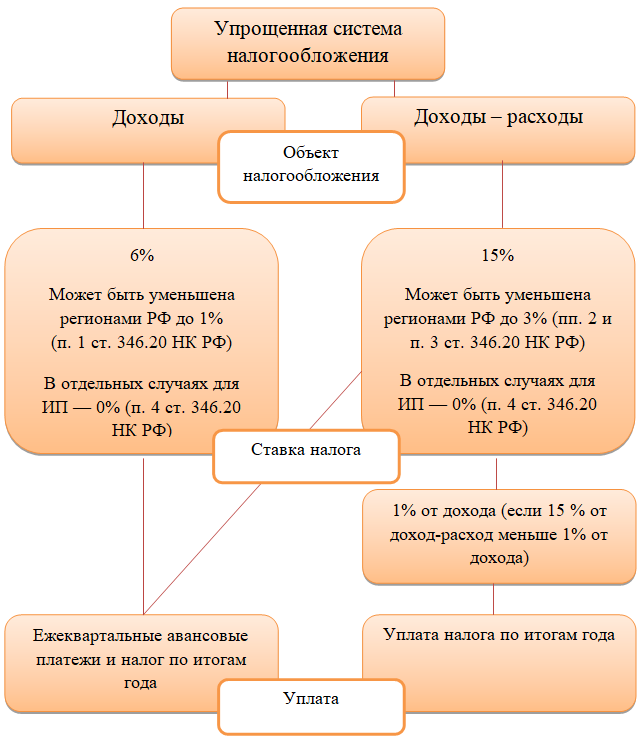

УСН — что это такое простыми словами в 2020-2021 годах

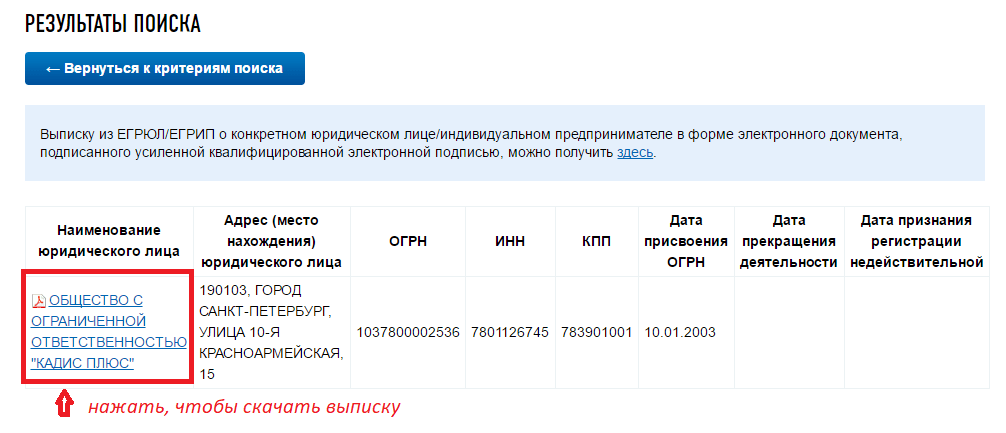

- Необходимо поднять документы, которые подавались в налоговую инспекцию при регистрации или позднее. Если среди них есть уведомление о применении УСН, то вопрос решен. Если такого уведомления на руках нет, оно, возможно, было утрачено. Тогда следует получить выписку из ЕГРЮЛ на сайте налоговой, через своего оператора ЭДО или лично посетив налоговую с соответствующим запросом. В выписке должны быть указаны документы, которые были поданы фирмой.

- Можно ознакомиться с отчетными документами за прошлые налоговые периоды, а также выплатами, произведенными в налоговую инспекцию. Опытный бухгалтер быстро определит исходя из этого, на какой системе налогообложения работает организация.

- Существуют определенные ограничения для применения УСН, поэтому если организация им не соответствует (опытный бухгалтер также легко это определит), значит, ее система налогообложения — ОСНО.

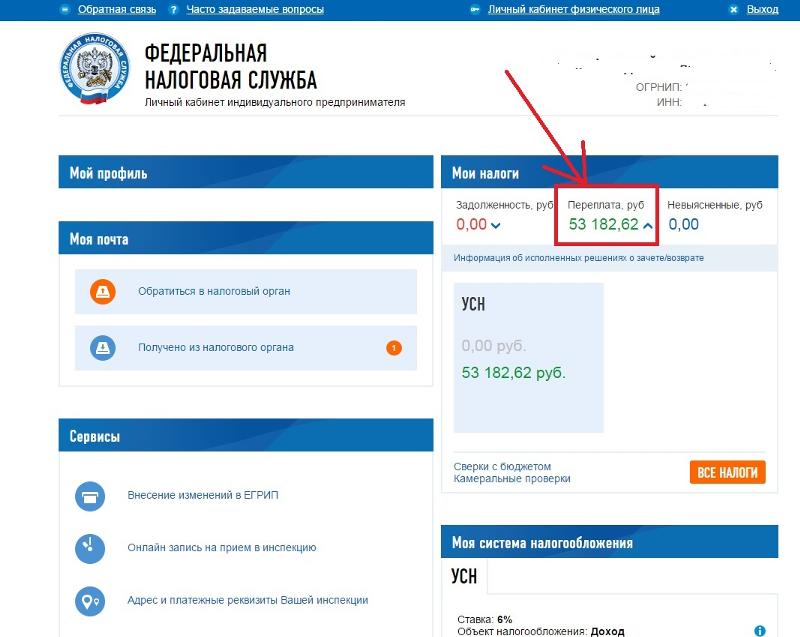

- Если у организации есть зарегистрированный личный кабинет налогоплательщика на сайте налоговой инспекции, то определенные данные можно получить оттуда.

УСН или ОСНО у контрагента

Как узнать — УСН или ОСНО применяет контрагент фирмы? Сделать это сложнее, так как полный доступ ко всем его документам

Регламент проверки контрагентов при заключении договора

получить нельзя. Впрочем, для проявления должной осмотрительности при выборе контрагента необходимо запрашивать у него достаточно большой пакет документов, в который входит и уведомление о применении упрощенки.

Впрочем, для проявления должной осмотрительности при выборе контрагента необходимо запрашивать у него достаточно большой пакет документов, в который входит и уведомление о применении упрощенки.

Если по какой-либо причине документы не запрашивались, здесь также поможет выписка из ЕГРЮЛ. Получить ее можно, как уже говорилось, на сайте налоговой инспекции на любую фирму, просто заполнив ИНН. В выписке найдется информации обо всех уведомлениях, связанных с применением спецрежима. Если таковых нет, значит, контрагент применяет ОСНО.

Выписку можно получить не только на сайте налоговой инспекции, но и через операторов ЭДО при подключении к данной услуге, через портал «Госуслуги». Выписка при этом будет одна и та же, только полученная разными способами.

Кроме того, ФНС уже продолжительное время поэтапно запускает сервис «Прозрачный бизнес». На сегодняшний день сервис позволяет быстро получить четкую информацию о фирме, не являющуюся налоговой тайной, такую как:

- применяемая система налогообложения;

- перечень ОКВЭД;

- размер уставного капитала;

- адрес и др.

При использовании сервиса необходимо учитывать, что пока он работает в тестовом режиме и не всегда выдает корректную информацию.

В дальнейшем сервис планируется дополнить новыми данными и его использование позволит также выяснить среднесписочную численность, суммы уплаченных налогов, взносов и налоговой задолженности и пр.

Как проверить ИП

Задача, как проверить — ИП на УСН или нет, решается примерно такими же способами, как и в случае с организацией.

Сделать это можно, изучив документацию, поданную в налоговую инспекцию при регистрации физлица в качестве ИП. Это не самый надежный способ, так как бумаги, даже самые важные, могут затеряться, поэтому отсутствие уведомления о применении упрощенки еще не гарантирует, что ИП обязан отчитываться по общей системе.

Самый верный способ — выяснить это непосредственно в налоговой инспекции:

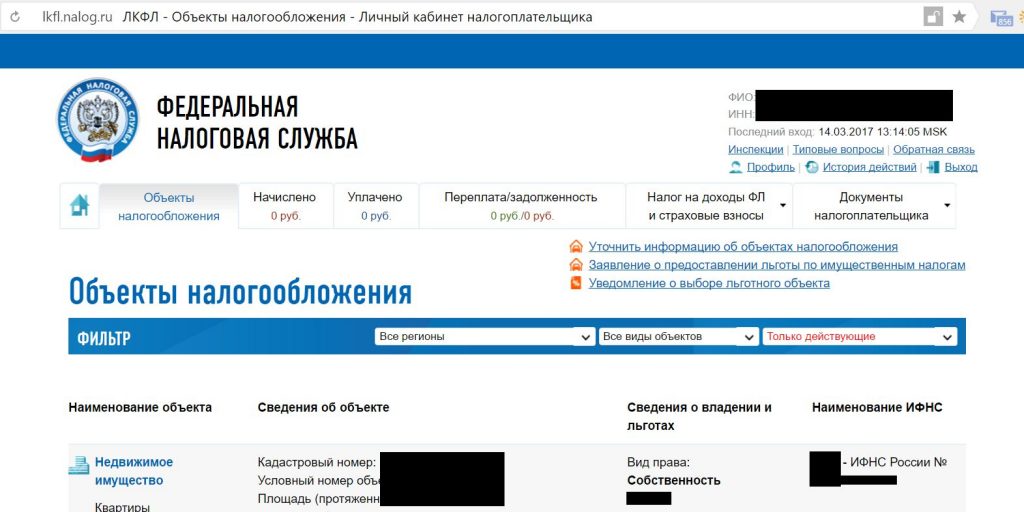

- Зайдя в личный кабинет налогоплательщика.

- Обратившись лично с запросом в налоговую инспекцию и представив паспортные данные и ИНН.

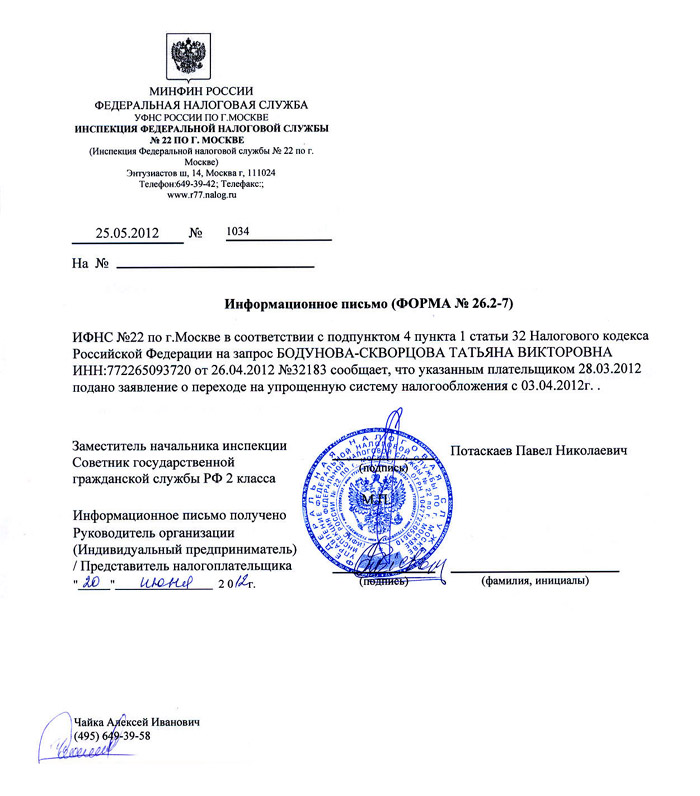

- Направив запрос в налоговую инспекцию с просьбой подтвердить факт применения упрощенной системы налогообложения. В этом случае налоговый орган направит в ответ информационное письмо с датой перехода на упрощенку и сведениями о представлении соответствующих деклараций (письмо Минфина от 19.12.2013 № 07-01-06/55941).

***

Узнать, какую систему налогообложения применяет ООО или ИП, можно, проанализировав регистрационные или отчетные документы, представленные фирмой в прошлые периоды. Сведения о системе налогообложения можно получить в налоговом органе, запросив выписку из ЕГРЮЛ. Кроме того, вскоре должен заработать официальный сервис налоговой службы «Прозрачный бизнес», где можно будет получить эту информацию в один клик по ИНН.

***

Еще больше материалов по теме — в рубрике «УСН».

Добавить в избранное В избранное

Поделиться

Предыдущий материал

Следующий материалВопросы налоговой проверки контрагентов

Окончила Российский государственный гуманитарный университет по специальности «мировая экономика» и МГЮУ им. О.Е. Кутафина по специальности «юриспруденция», а также аспирантуру в Институте государства и права РАН.

О.Е. Кутафина по специальности «юриспруденция», а также аспирантуру в Институте государства и права РАН.

Защитила кандидатскую диссертацию по налоговому праву «Правовое регулирование перехода прав и обязанностей налогоплательщика к другим лицам».

Опыт в сфере налогообложения более 20 лет.

Начала карьеру в налоговых органах, затем работала в крупнейших международных аудиторско-консалтинговых компаниях, где отвечала за оказание услуг в области международного налогообложения, налогового аудита и сопровождения налоговых проверок.

В течение нескольких лет занимала должность заместителя главного бухгалтера по налогам в одной из крупнейших добывающих компаний.

C февраля 2019 г. работает в ПАО «Группа Черкизово», отвечает за минимизацию налоговых рисков.

Налоговые риски, связанные с привлечением контрагентовВ последние годы компании все чаще сталкиваются с риском, что у налоговых органов возникнут претензии в связи с недобросовестностью контрагентов – поставщиков и подрядчиков.

Согласно ст. 54.1 НК РФ налогоплательщик вправе уменьшить налоговую базу и (или) сумму налога при одновременном соблюдении двух условий:

- основной целью совершения сделки не являются неуплата и (или) зачет (возврат) суммы налога;

- обязательство по сделке исполнено лицом, являющимся стороной договора, заключенного с налогоплательщиком, и (или) лицом, которому обязательство по исполнению сделки передано по договору или закону.

Несоблюдение любого из этих условий, по мнению налоговых органов, влечет доначисление налога на прибыль и НДС, пеней, а также привлечение к ответственности по ст. 122 НК РФ.

Позиция налоговых органов крайне жесткая: если налогоплательщику не удается доказать, что обязательства по сделке выполнены именно указанным в договоре контрагентом или лицом, которому этот контрагент передал свои обязательства, инспекция отказывает в учете расходов для целей налогообложения прибыли и в вычетах соответствующих сумм НДС. А если налоговый орган докажет наличие умысла, направленного на уклонение от уплаты налогов, например, ввиду того, что между сторонами сделки имеется «подконтрольность», то штраф вырастет с 20 до 40%, а в отдельных случаях – при доказанном умысле и применении отягчающих обстоятельств – даже до 80%.

Отметим, что в большинстве случаев суды поддерживают налоговые органы в такого рода спорах. Но есть и исключения.

В этом отношении интересно решение Арбитражного суда Кемеровской области от 25.09.2019 по делу № А27-17275/2019 ООО «Кузбассконсервмолоко». Налоговый орган придерживался позиции, что ст. 54.1 НК РФ не позволяет учесть расходы по сделке и относящиеся к ней вычеты при исполнении ее лицом, не указанным в первичных документах. Однако суд не согласился с инспекцией, указав, что налоговый орган не должен ограничиваться выявлением действий налогоплательщика, направленных на получение необоснованной налоговой выгоды, но обязан определить действительный размер налоговых обязательств. Заметим, что на момент подготовки настоящей статьи дело рассмотрел только суд первой инстанции и позиция вышестоящих судов была еще неизвестна.

Приведенные далее рекомендации основаны на текущей судебной практике и практике решений, принимаемых налоговыми органами, которые в основном трактуют ст. 54.1 НК РФ как запрещающую учет расходов и вычетов при исполнении сделки не тем лицом, что указано в договоре и первичных документах.

54.1 НК РФ как запрещающую учет расходов и вычетов при исполнении сделки не тем лицом, что указано в договоре и первичных документах.

Во избежание названных выше рисков рекомендуется внедрить в компании систему проверки контрагентов. Такая проверка состоит из двух частей.

Первая часть – проверка проявления должной осмотрительности. Рассматриваются базовые факты, подтверждающие, что контрагент надлежащим образом зарегистрирован, состоит на налоговом учете, представляет налоговую отчетность и уплачивает налоги, не находится в процессе банкротства, а лицо, действующее от его имени, наделено соответствующими полномочиями, не является «массовым руководителем» и т. п.

Вторая часть – проверка способности контрагента выполнить обязательства по договору. Речь идет о наличии у него ресурсов, как материально-технических, так и трудовых, достаточных для выполнения договорных обязательств.

При наличии задокументированных доказательств такой проверки контрагента, которые показывают, что он нормально функционирующий хозяйствующий субъект и у него есть ресурсы для исполнения сделки, риски доначисления налогов по ст. 54.1 НК РФ существенно снижаются.

54.1 НК РФ существенно снижаются.

К таким принципам относятся: эффективность, достаточность и предметность.

Принцип эффективности означает, что затраты на проведение проверки должны быть оправданы с точки зрения потенциального эффекта – минимизации налоговых рисков. Другими словами, если планируемая сделка незначительна, то и затраты на проверку контрагента должны быть минимальными. И наоборот, чем существеннее сделка, тем внимательнее надо относиться к контрагенту. Кроме того, исходя из этого принципа проверка контрагента важна не сама по себе, а только при условии, что по ее результатам компания сможет выявить организации, которые потенциально влекут налоговые риски.

Принцип достаточности означает, что запрашиваемых сведений должно быть достаточно для объективной оценки риска, связанного с конкретным контрагентом. Не следует запрашивать излишнее количество информации. К примеру, если сведения могут быть получены из открытых источников, нецелесообразно истребовать их у контрагента, поскольку это затягивает и неоправданно усложняет процедуру проверки. Но и отсутствие какой-либо существенной информации недопустимо.

Но и отсутствие какой-либо существенной информации недопустимо.

Принцип предметности означает, что при проверке контрагентов и установлении требований к информации, запрашиваемой у них, следует отталкиваться от существа договорных обязательств. Очевидно, что требования к ресурсам организации, которая занимается строительными работами, будут отличаться от требований к транспортной компании или организации, оказывающей консультационные услуги.

Источники для налоговой проверки контрагентовОсновной массив информации о контрагенте может быть получен из открытых источников. А именно: сведения о госрегистрации юридического лица или индивидуального предпринимателя, постановке его на налоговый учет, данные его бухгалтерской отчетности, информация об открытых в отношении него исполнительных производствах, об арбитражных делах, в которых контрагент выступает истцом или ответчиком, об участии руководителя контрагента в управлении другими организациями и пр.![]()

Но есть информация, которую может предоставить только контрагент. В частности, подтверждение полномочий лица, подписывающего договор. Еще один пример: если контрагент недавно создан, то в открытых источниках, вероятнее всего, будут очень ограниченные сведения о нем и потребуется получить информацию у него самого.

Сведения о том, за счет каких ресурсов он планирует исполнять свои договорные обязательства, контрагент может предоставить в виде заполненной анкеты с приложением подтверждающих документов. Такие документы могут подтверждать, к примеру, наличие у него складских или производственных помещений, оборудования или транспорта, необходимых для оказания услуг или выполнения работ, наличие работников требуемой специальности и квалификации.

Отдельные аспекты проверки контрагентовДовольно часто подрядчики привлекают для выполнения работ субподрядные организации. И в некоторых случаях на момент заключения договора точный перечень субподрядных организаций неизвестен.

В этом случае проверка достаточности ресурсов контрагента усложняется. В то же время для налогоплательщика провести проверку не только подрядчиков, но и субподрядчиков может быть излишне затратной и даже невыполнимой задачей.

Решением может стать возложение на подрядчика обязанности по проверке его контрагентов (субподрядчиков) на предмет соответствия установленным в договоре требованиям, главным из которых должно стать наличие ресурсов, необходимых для выполнения работ. Стороны могут предусмотреть в договоре, что в случае привлечения субподрядчиков, не отвечающих установленным требованиям, и несения заказчиком вследствие этого убытков, включающих налоговые доначисления, заказчик может применить к подрядчику санкции.

Встречаются ситуации, когда проверка может показать наличие рисков, связанных с сотрудничеством с конкретным контрагентом, но эти риски приходится принимать. Например, на определенной территории может быть только одна организация, занимающаяся вывозом мусора. В этом случае налогоплательщик вынужден принимать риски, связанные с привлечением так называемого безальтернативного поставщика, и обладает очень ограниченными возможностями их минимизировать.

В этом случае налогоплательщик вынужден принимать риски, связанные с привлечением так называемого безальтернативного поставщика, и обладает очень ограниченными возможностями их минимизировать.

Не следует также забывать, что помимо рисков привлечения поставщиков и подрядчиков есть и налоговые риски привлечения недобросовестных покупателей.

В последние годы появляются судебные споры, в ходе которых налоговые органы успешно доначисляют налог на прибыль продавцу в связи с недобросовестностью его покупателя. Например, дело № А12-20688/2018 АО «Птицефабрика Краснодонская».

В подобных спорах схожая фабула: налоговый орган доказывает, что покупатель не получал в действительности товар от налогоплательщика ввиду того, что реальную деятельность не ведет, а сотрудники, чьи подписи стоят на первичных документах, отказались от того, что в действительности руководили спорным покупателем. Налоговый орган переквалифицирует доход от реализации во внереализационный, что в определенных случаях ведет к доначислению налога на прибыль. В частности, ввиду применения пониженной или нулевой ставки налога в отношении деятельности по реализации продукции и обычной налоговой ставки – к прочим доходам.

В частности, ввиду применения пониженной или нулевой ставки налога в отношении деятельности по реализации продукции и обычной налоговой ставки – к прочим доходам.

Во избежание подобных рисков проверка контрагентов должна включать также проверку покупателей, хотя и в заметно усеченном виде. Она может осуществляться в форме получения от контрагента небольшой анкеты, где будут раскрыты основные аспекты его деятельности, а также в форме получения и проверки действительности доверенности на лицо, которое получит товар.

Способы минимизации рисковПрозрачность процедур выбора контрагентов. Безусловно, тендерные процедуры, позволяющие определить и задокументировать требования к контрагенту и предмету договора, определить круг участников тендера и поступившие от них коммерческие предложения, установить критерии выбора победителя и оценку полученных предложений, служат оправданным средством снизить риски компании в целом, в том числе налоговые.

Включение в критерии выбора контрагента не только стоимостных, но и качественных показателей. Очевидно, что компании, применяющие агрессивные способы налогового планирования, способны предложить более привлекательные цены. В то же время для покупателя такие контрагенты несут риски, которые впоследствии могут обернуться значительно бо’льшими потерями, нежели преимущество в ценах.

Очевидно, что компании, применяющие агрессивные способы налогового планирования, способны предложить более привлекательные цены. В то же время для покупателя такие контрагенты несут риски, которые впоследствии могут обернуться значительно бо’льшими потерями, нежели преимущество в ценах.

Регулярное обновление информации о контрагенте. Мы исходим из того, что информация должна обновляться не реже одного раза в год. При выявлении обстоятельств, значительно увеличивающих налоговые риски, связанные с контрагентом, целесообразно приостанавливать или прекращать с ним сотрудничество.

Определение, типы контрагентов и примеры

Что такое контрагент?

Контрагент – это другая сторона, участвующая в финансовой операции. Каждая транзакция должна иметь контрагента для того, чтобы транзакция прошла. В частности, каждый покупатель актива должен быть в паре с продавцом, который готов продать, и наоборот. Например, контрагентом покупателя опциона может быть продавец опциона. В любой полной сделке может участвовать несколько контрагентов (например, покупка 1000 акций осуществляется 10 продавцами по 100 акций каждый).

В любой полной сделке может участвовать несколько контрагентов (например, покупка 1000 акций осуществляется 10 продавцами по 100 акций каждый).

Основные выводы

- Контрагент — это просто другая сторона сделки: покупатель является контрагентом продавца.

- Контрагент может включать сделки между физическими лицами, предприятиями, правительствами или любыми другими организациями.

- Риск контрагента — это риск того, что другая сторона сделки не сможет выполнить свою часть сделки.

- Во многих финансовых операциях контрагент неизвестен, и риск контрагента снижается за счет использования клиринговых фирм.

Контрагент

Понимание контрагентов

Термин «контрагент» может относиться к любому лицу, находящемуся на другой стороне финансовой операции. Это может включать сделки между отдельными лицами, предприятиями, правительствами или любыми другими организациями.

Кроме того, обе стороны не обязательно должны иметь равный статус. Это означает, что физическое лицо может быть контрагентом бизнеса и наоборот. В любых случаях, когда выполняется генеральный контракт или имеет место соглашение об обмене, одна сторона будет считаться контрагентом или стороны являются контрагентами друг друга. Это также относится к форвардным контрактам и другим типам контрактов.

Это означает, что физическое лицо может быть контрагентом бизнеса и наоборот. В любых случаях, когда выполняется генеральный контракт или имеет место соглашение об обмене, одна сторона будет считаться контрагентом или стороны являются контрагентами друг друга. Это также относится к форвардным контрактам и другим типам контрактов.

Контрагент вводит риск контрагента в уравнение. Это риск того, что контрагент не сможет выполнить свою часть сделки.

Однако во многих финансовых операциях контрагент неизвестен, и риск контрагента снижается за счет использования клиринговых фирм. Фактически, при типичной биржевой торговле мы никогда не знаем, кто является нашим контрагентом по какой-либо сделке, и часто бывает несколько контрагентов, каждый из которых составляет часть сделки.

Обе стороны не обязательно должны иметь равный статус — физическое лицо может быть контрагентом компании и наоборот.

Примеры контрагентов

В случае покупки товара в розничном магазине покупатель и продавец являются контрагентами по сделке. С точки зрения финансовых рынков продавец и покупатель облигаций являются контрагентами.

С точки зрения финансовых рынков продавец и покупатель облигаций являются контрагентами.

В некоторых ситуациях по мере выполнения транзакции может существовать несколько контрагентов. Каждый обмен денежными средствами, товарами или услугами для завершения транзакции можно рассматривать как серию контрагентов. Например, если покупатель покупает розничный продукт в Интернете для доставки на дом, покупатель и продавец являются контрагентами, так же как покупатель и служба доставки.

В общем смысле, каждый раз, когда одна сторона предоставляет средства или ценности в обмен на что-то от другой стороны, существуют контрагенты. Контрагенты отражают двусторонний характер сделок.

Типы контрагентов

Контрагенты по сделке можно классифицировать по нескольким признакам. Имея представление о вашем потенциальном контрагенте в данной среде, вы можете понять, как рынок, вероятно, будет действовать, основываясь на вашем присутствии/заказах/транзакциях и других трейдерах подобного стиля. Вот лишь несколько ярких примеров:

Вот лишь несколько ярких примеров:

- Розничные трейдеры : Это обычные индивидуальные инвесторы или другие непрофессиональные трейдеры. Они могут торговать через онлайн-брокера, такого как E-Trade, или голосового брокера, такого как Charles Schwab. Часто розничные трейдеры рассматриваются как желательные контрагенты, поскольку считается, что они менее информированы, имеют менее сложные торговые инструменты и готовы покупать по предложению и продавать по предложению.

- Маркет-мейкеры : Основная функция этих участников состоит в обеспечении ликвидности на рынке, но они также пытаются получить прибыль от рынка. Они имеют огромное влияние на рынке и часто составляют значительную часть видимых заявок и предложений, отображаемых в книгах. Прибыль получается за счет предоставления ликвидности и сбора рибейтов ECN, а также за счет перемещения рынка для прироста капитала, когда обстоятельства диктуют, что прибыль может быть получена.

- Трейдеры ликвидности : Это немаркет-мейкеры, которые обычно имеют очень низкие комиссии и получают ежедневную прибыль, добавляя ликвидность и получая кредиты ECN. Как и в случае с маркет-мейкерами, они также могут получать прирост капитала, исполняя заявку (предложение), а затем размещая заказы по предложению (предложению) по внутренней цене или за пределами текущей рыночной цены. Эти трейдеры могут по-прежнему иметь влияние на рынке, но меньшее, чем маркет-мейкеры.

- Технические трейдеры : Почти на любом рынке есть трейдеры, которые торгуют на основе уровней графика, будь то рыночные индикаторы, уровни поддержки и сопротивления, линии тренда или графические фигуры. Эти трейдеры наблюдают за возникновением определенных условий, прежде чем открывать позицию; таким образом, вероятно, они смогут более точно определить риски и выгоды от конкретной сделки. На общеизвестных технических уровнях трейдеры ликвидности и назначенные маркет-мейкеры могут стать техническими трейдерами, хотя и не всегда так, как ожидается: назначенные маркет-мейкеры могут ложно активировать технические уровни, зная, что это затронет большие группы трейдеров, что приведет к взбалтыванию большого количества акций.

- Импульсные трейдеры : Существуют разные типы импульсных трейдеров. Некоторые будут держать импульсные акции в течение нескольких дней (даже если они торгуют ими только внутри дня), в то время как другие будут отслеживать «акции в движении», постоянно пытаясь уловить быстрые резкие движения акций во время новостных событий, объемов или скачков цен. . Эти трейдеры обычно выходят, когда движение показывает признаки замедления — этот тип стратегии требует контролируемого принятия решений, требуя постоянного совершенствования методов входа и выхода.

- Арбитражники : Используя несколько активов, рынков и статистических инструментов, эти трейдеры пытаются использовать неэффективность на рынке или между рынками. Эти трейдеры могут быть мелкими или крупными, хотя некоторые виды арбитражной торговли потребуют большой покупательной способности, чтобы полностью извлечь выгоду из неэффективности. Другие типы «арбитража» могут быть доступны мелким трейдерам, например, при работе с инструментами с высокой корреляцией и краткосрочными отклонениями от порога корреляции.

Как и в случае с маркет-мейкерами, они также могут получать прирост капитала, исполняя заявку (предложение), а затем размещая заказы по предложению (предложению) по внутренней цене или за пределами текущей рыночной цены. Эти трейдеры могут по-прежнему иметь влияние на рынке, но меньшее, чем маркет-мейкеры.

Как и в случае с маркет-мейкерами, они также могут получать прирост капитала, исполняя заявку (предложение), а затем размещая заказы по предложению (предложению) по внутренней цене или за пределами текущей рыночной цены. Эти трейдеры могут по-прежнему иметь влияние на рынке, но меньшее, чем маркет-мейкеры.

Риск контрагента

В отношениях с контрагентом существует неотъемлемый риск того, что одно из вовлеченных лиц или организаций не выполнит свои обязательства. Особенно это касается внебиржевых (OTC) транзакций. Примеры этого включают риск того, что продавец не предоставит товар или услугу после обработки платежа или что покупатель не оплатит обязательство, если товары будут предоставлены первыми. Это также может включать риск того, что одна сторона откажется от сделки до того, как транзакция произойдет, но после достижения первоначального соглашения.

Для структурированных рынков, таких как фондовые или фьючерсные рынки, риск финансового контрагента снижается клиринговыми палатами и биржами. Когда вы покупаете акции, вам не нужно беспокоиться о финансовой состоятельности человека на другой стороне сделки. Клиринговая палата или биржа выступает в качестве контрагента, гарантируя акции, которые вы купили, или средства, которые вы ожидаете от продажи.

Риск контрагента стал более заметным после мирового финансового кризиса 2008 года. Известно, что AIG использовала свой кредитный рейтинг AAA для продажи (выписания) кредитно-дефолтных свопов (CDS) контрагентам, которые хотели защиты от дефолта (во многих случаях по траншам обеспеченных долговых обязательств (CDO)). Когда AIG не смогла разместить дополнительное обеспечение и была обязана предоставить средства контрагентам перед лицом ухудшения основных обязательств, правительство США выручило ее.

Что означает Контрагент?

Контрагент — это просто другой участник сделки — на каждого покупателя приходится продавец. Каждая сделка требует как минимум двух сторон, будь то покупка акций или покупка продуктов в местном супермаркете.

Что такое риск контрагента?

Риск контрагента – это риск того, что другая сторона в сделке не выполнит соглашение и не выполнит свою часть сделки. К счастью, на финансовых рынках это часто не является проблемой, поскольку риск контрагента переносится на клиринговые палаты.

Кто является контрагентом по кредиту?

Если вы возьмете кредит, основным контрагентом будет финансовое учреждение, ссудившее вам деньги.

Практический результат

При торговле акциями или другими финансовыми инструментами мы редко думаем о человеке/бизнесе на другой стороне сделки. Информационные центры действуют как посредники на финансовых рынках, наблюдая за транзакциями и обеспечивая соблюдение как покупателем, так и продавцом своих договорных обязательств.

Это не значит, что мы не должны быть любопытными. Как обсуждалось в этой статье, знание того, кто является вашим контрагентом, на самом деле может быть весьма полезным.

Несколько регистрационных номеров плательщика НДС — Финансы | Динамика 365

- Статья

- 7 минут на чтение

В этой статье содержится информация о функциях для нескольких регистрационных номеров налога на добавленную стоимость (НДС). Эта функциональность позволяет пользователям настраивать налоговые регистрационные номера юридического лица и его клиентов и поставщиков в разных государствах-членах Европейского союза (ЕС), а затем проводить и оплачивать налоги в соответствии с регистрацией в соответствующем государстве-члене.

Эта функциональность позволяет пользователям настраивать налоговые регистрационные номера юридического лица и его клиентов и поставщиков в разных государствах-членах Европейского союза (ЕС), а затем проводить и оплачивать налоги в соответствии с регистрацией в соответствующем государстве-члене.

Ниже приведены основные шаги по настройке и использованию этой функции:

- Назначьте тип регистрации для регистрации НДС категории регистрации идентификатора НДС.

- Настройте регистрационные номера НДС юридических лиц, клиентов и поставщиков на экспресс-вкладке Идентификатор регистрации на странице Управление адресами .

- Укажите регистрационный номер плательщика НДС юридического лица для налогового органа и укажите период расчета. Коды налога с продаж, назначенные периоду сопоставления, будут идентифицировать регистрацию НДС юридического лица.

Регистрационные номера НДС клиента и поставщика для транзакций могут быть идентифицированы службой расчета налогов. Идентифицированные налоговые регистрационные номера доступны в проводках по налогу с продаж.

Идентифицированные налоговые регистрационные номера доступны в проводках по налогу с продаж.

В процедуре расчета налога с продаж используется код страны/региона регистрационного идентификатора.

Включить функцию

- В рабочей области Управление функциями включите функцию Поддержка нескольких регистрационных номеров НДС .

- Перейдите к Налог > Настройка > Конфигурация налога > Параметры расчета налога и включите параметр Включить службу расчета налога .

Настройка идентификатора НДС для юридического лица, клиентов и поставщиков

Чтобы настроить регистрационные номера плательщика НДС для юридического лица, его клиентов и поставщиков, необходимо использовать структуру идентификаторов регистрации для создания этих регистрационных номеров. Дополнительные сведения см. в разделе Идентификаторы регистрации.

Настройка типов и категорий регистрации

Перейти к Администрирование организации > Глобальная адресная книга > Типы регистрации > Типы регистрации и создайте новый тип регистрации, например VATID .

На экспресс-вкладке Применимые страны/регионы, виды использования и правила проверки создайте строку типа регистрации для каждой страны или региона, где зарегистрированы юридические лица, клиенты и поставщики

Перейти к Управление организацией > Глобальная адресная книга > Типы регистрации > Категории регистрации и назначьте только что созданные типы регистрации категории регистрации Идентификатор НДС .

Создание регистрационных номеров плательщика НДС для юридических лиц, клиентов и поставщиков

Перейти к Управление организацией > Организации > Юридические лица .

Выберите Идентификаторы регистрации и назначьте регистрацию идентификатора плательщика НДС каждому адресу, где юридическое лицо имеет регистрацию плательщика НДС.

Примечание

Чтобы автоматически идентифицировать регистрационные номера НДС клиента и поставщика для операций по налогу с продаж, документов продажи и документов покупки, создайте номера в службе расчета налогов на Применимость регистрационного налогового номера клиента и Применимость регистрационного налогового номера поставщика вкладок.

Настройка номерных серий для регистрационных номеров юридических лиц

Чтобы создать отдельные номерные серии для таких документов, как отборочные накладные и счета-фактуры, создайте группу номерных серий. Затем, на На странице Управление адресами на экспресс-вкладке Идентификатор регистрации на вкладке Общие назначьте группу номерной серии идентификатору НДС юридического лица.

Далее на странице Группы номерных серий в разделе Ссылка настройте необходимые коды номерных серий для поддерживаемых ссылок.

Затем код группы номерной серии вводится по умолчанию в заголовке заказа на продажу или заказа на покупку после определения налоговой регистрации юридического лица. Документы нумеруются в соответствии с номерными последовательностями, которые присвоены ссылкам.

Примечание

В настоящее время логика по умолчанию поддерживает только заказы на продажу и заказы на покупку.

Настройка налоговых органов

- Перейдите к Налоги > Косвенные налоги > Налог с продаж > Налоговые органы и создайте все налоговые органы, которым должно отчитываться юридическое лицо.

- На экспресс-вкладке Налоговая регистрация добавьте соответствующий регистрационный номер плательщика НДС.

Примечание

Поиск поля Регистрационный номер налогоплательщика на экспресс-вкладке Регистрация налогоплательщика содержит только регистрационные номера юридического лица, имеющего категорию регистрации идентификатора НДС. Список регистрационных идентификаторов доступен для соответствующей страны или региона налогового органа.

Действие даты не поддерживается для присвоенных регистрационных номеров. Если регистрационный номер юридического лица изменен или срок его действия истек, необходимо вручную обновить налоговую регистрацию в настройках налогового органа и периода расчета налога с продаж.

Настройка периода расчета налога

На странице Периоды расчета налога создайте периоды расчета налога. В поле Регистрационный номер налогоплательщика убедитесь, что присвоен регистрационный номер плательщика НДС соответствующего юридического лица.

Настройте налоговые регистрационные номера клиента и поставщика в настройке налоговой функции

В Regulatory Configuration Service (RCS) откройте настройку функции расчета налога.

На вкладке Применимость регистрационного налогового номера клиента в разделе Правила применимости убедитесь, что идентификаторы регистрации для клиентов определены.

На вкладке Применимость регистрационного налогового номера поставщика в разделе Правила применимости убедитесь, что идентификаторы регистрации для поставщиков определены.

Примечание

Этот шаг является необязательным, за исключением случаев, когда у клиента или поставщика есть несколько налоговых регистрационных номеров, и вы хотите, чтобы служба расчета налогов определила идентификатор. В качестве значения по умолчанию для регистрационного налогового номера клиента/поставщика служба расчета налогов будет использовать значение, введенное в поле 9.0047 Номер налогового освобождения Поле в заголовке документов купли-продажи. Он заменит это значение по умолчанию значением, которое вы определили в правилах применимости налогового регистрационного номера клиента/поставщика.

Во время расчета налога и проводки документа налоговая служба возвращает регистрационный номер налогоплательщика или поставщика в Dynamics 365 Finance и обновляет поле Номер освобождения от налога в заказе на продажу или заказе на покупку. Если соответствующее значение не установлено на Идентификатор регистрации Экспресс-вкладка на странице Управление адресами для клиента или поставщика, идентификатор регистрации остается пустым, и вы получаете следующее сообщение: «Налоговая регистрация клиента ‘xxx’ не найдена в настройке идентификаторов регистрации клиента. Кому добавить налоговую регистрацию клиента в проводки по налогу с продаж и разнесенные документы, убедитесь, что регистрация определена в настройке идентификаторов регистрации».

Заказы на продажу и обработка заказов на покупку

На Параметры налоговой службы убедитесь, что опция Включить налоговую службу включена, а в поле Бизнес-процесс выбраны Продажи и Покупки .

Если коды налога с продаж в строках, созданных для заказа на продажу или заказа на покупку, назначены разным периодам расчета налога с продаж и налоговым регистрациям, для заказа имеется несколько регистрационных номеров. Для управления поведением системы в этом сценарии На страницы Параметры дебиторской задолженности и Параметры кредиторской задолженности добавлена опция Проверить ИНН в строках документа .

В настоящее время сценарий, в котором налоговые коды назначаются разным регистрационным номерам в заказе на продажу или заказе на покупку, не поддерживается. Во время расчета налога и проводки документа вы получаете сообщение об ошибке и не можете продолжить процесс. Для получения информации об идентификаторе товара, налоговых кодах, периодах расчета и налоговых регистрационных номерах, которые указаны для строк заказа, просмотрите сведения о сообщении.

Временный налог с продаж и учтенный налог с продаж

На странице Временный налог с продаж можно просмотреть идентифицированные регистрационные номера НДС юридического лица, клиентов и поставщиков. На страницу добавлены следующие новые поля:

На страницу добавлены следующие новые поля:

- Регистрационный номер налогоплательщика – Регистрационный номер плательщика НДС юридического лица.

- Регистрационный номер налогоплательщика — Регистрационный номер плательщика НДС клиента. Это поле доступно только для заказов на продажу.

- Регистрационный номер налогоплательщика — Регистрационный номер плательщика НДС продавца. Это поле доступно только для заказов на покупку.

На странице Учтенный налог с продаж добавлены следующие новые поля. Вы можете сортировать и фильтровать налоговые проводки по этим полям.

- ИНН – ИНН юридического лица.

- ИНН контрагента – ИНН контрагента.

Обновления процедуры расчета налога с продаж

Периодическая задача Расчет и учет налога с продаж была обновлена, чтобы использовать код страны/региона налоговой регистрации юридического лица.

Об авторе