Проверить систему налогообложения по инн: Как узнать систему налогообложения по ИНН на сайте налоговой

Как узнать систему налогообложения по ИНН на сайте налоговой

В российской налоговой системе предусмотрено несколько режимов. Для их применения установлены определенные ограничения, однако большая часть организаций и предпринимателей все же имеют возможность выбора. Эти режимы периодически можно менять. Например, компания вправе с начала следующего календарного года перейти с основной системы на упрощенную или обратно. Поэтому не всегда можно знать наверняка, какой режим применяет ваш контрагент. Рассмотрим, как узнать систему налогообложения по ИНН, если такая информация необходима.

Бесплатная консультация по налогам

Когда требуется узнать систему налогообложения

Знание налогового режима партнера — важное условие для начала сотрудничества. В первую очередь это связано с правом возмещать предъявленный НДС.

Суть в следующем: если поставщик является плательщиком этого налога, то фирма может заявить к вычету сумму НДС, указанную в счете-фактуре. А вот если поставку осуществил контрагент, применяющий один из специальных режимов, то права на вычет не возникает. Поэтому нужно знать, с кем планируется сделка, и придется ли платить НДС из своего кармана.

Кроме того, знать, какая система налогообложения применяется контрагентом, необходимо и для общей оценки его добросовестности. Такая проверка должна проводиться в отношении каждого потенциального, а периодически — в отношении действующего партнера. Ее отсутствие может привести к тому, что ФНС переложит ответственность за неуплату таким субъектом НДС на его контрагентов. Вот почему всегда следует проявлять осмотрительность и не вести бизнес с «однодневками», созданными для ухода от налогов.

Сведения о СНО могут косвенно свидетельствовать о размере бизнеса, о примерном объеме дохода и количестве сотрудников, о том, какие налоги должен платить субъект и какую отчетность подавать.

Наконец, иногда компания или ИП не знает даже собственную налоговую систему. Это бывает, если регистрация производилась через посредников. Конечно, таких ситуаций лучше не допускать, ведь доходность бизнеса не в последнюю очередь зависит от выбора режима. Но если так произошло, нужно как можно скорее узнать, какая применяется система налогообложения, по своему ИНН. И при необходимости изменить ее. Однако, например, перейти с основной системы на упрощенную можно лишь в течение первого месяца после регистрации, поэтому тянуть не стоит.

Это бывает, если регистрация производилась через посредников. Конечно, таких ситуаций лучше не допускать, ведь доходность бизнеса не в последнюю очередь зависит от выбора режима. Но если так произошло, нужно как можно скорее узнать, какая применяется система налогообложения, по своему ИНН. И при необходимости изменить ее. Однако, например, перейти с основной системы на упрощенную можно лишь в течение первого месяца после регистрации, поэтому тянуть не стоит.

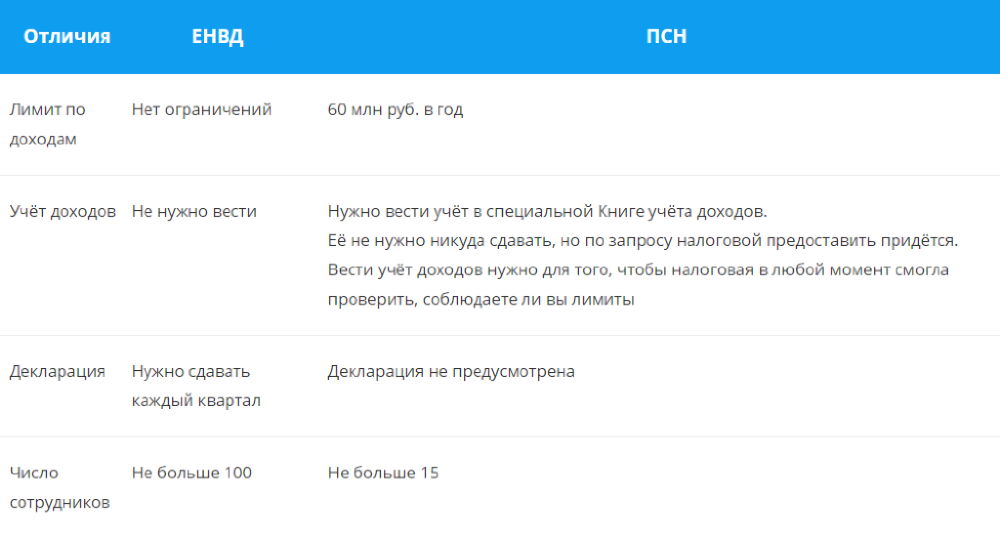

Для справки добавим, что у компаний выбор систем таков: основная или упрощенная, ЕНВД (до конца 2020 года), ЕСХН (для сельхозпроизводителей). У предпринимателей возможностей больше, поскольку им теоретически доступны все существующие режимы налогообложения. Кроме уже перечисленных, это патентная система (ПСН) и налог на профессиональный доход (НПД).

Как узнать СНО по ИНН

В настоящее время налоговая служба ведет множество реестров с открытой информацией о компаниях и ИП, а также предлагает сервис для проверки бизнеса. Казалось бы, при такой доступности данных узнать систему налогообложения любого субъекта по ИНН на сайте ФНС — не самая большая проблема. Но это не совсем так. Сведения о налоговом режиме в явном виде не входят в перечень данных, которые доступны при обращении к этим сервисам и реестрам.

Поэтому чтобы точно узнать применяемый режим налогообложения по ИНН, лучше обратиться в любую инспекцию ФНС. Составляется запрос в произвольной форме, указывается ИНН субъекта и обратный адрес, на который будет получен письменный ответ с печатью налогового органа. Этот документ сможет послужить весомым доказательством при возникновении споров.

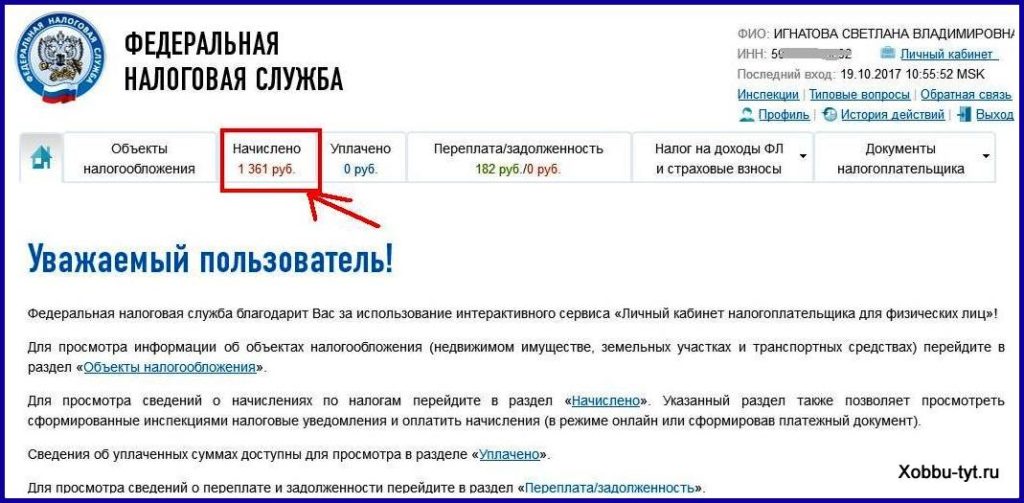

Еще проще получить нужные данные, если у вас уже оформлена электронная подпись для работы с ФНС и есть доступ в личный кабинет. Тогда запрос о СНО контрагента можно направить в электронной форме.

Также можно обратиться к сервису « Предоставление сведений из ЕГРЮЛ/ЕГРИП в электронном виде» на сайте налоговой службы. Он не предоставит официального ответа на вопрос о налоговой системе, но все же даст представление о ней по косвенному признаку.

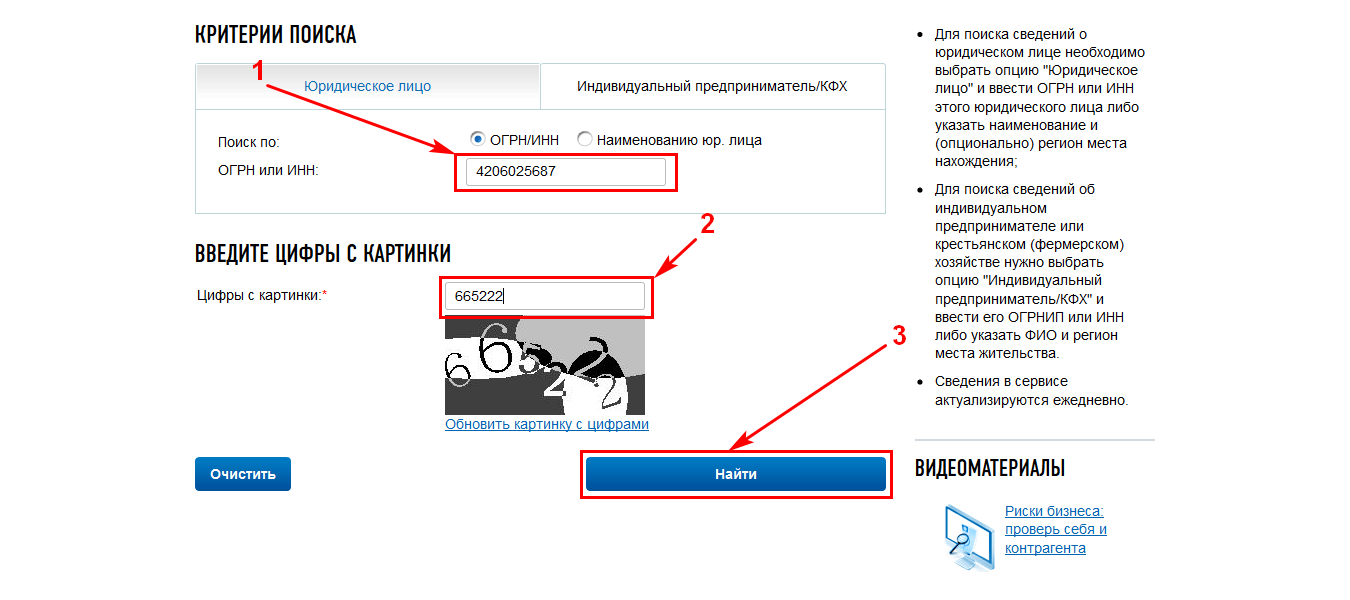

В поисковой строке достаточно ввести ИНН бизнес-субъекта. Можно также поискать по названию/имени, но при этом рекомендуется указать регион:

После нажатия кнопки «Найти» система выдаст наименование компании или ИП. Кликнув на него, можно скачать выписку из реестра в формате .pdf. В ней нужно посмотреть раздел со сведениями о записях, внесенных в ЕГРЮЛ/ЕГРИП, а далее — подраздел с перечнем документов, которые представлялись в ИФНС. Если было подано уведомление о переходе на специальный налоговый режим, значит, он и применяется:

На картинке видно, что подавалось уведомление о переходе на УСН. Следовательно, применяется упрощенка. Если же никакое уведомление не подавалось, то субъект применяет основную систему.

Правда, некоторые режимы можно совмещать. Например, перейдя на УСН, предприниматель может купить патент, а эти сведения в реестре не фигурируют. То есть точно узнать режим налогообложения по выписке из реестра можно не всегда. Однако из нее можно сделать вывод о том, должен ли в силу применяемой налоговой системы контрагент платить НДС или нет (на всех спецрежимах, кроме ЕСХН, его не платят). А это, как сказано выше, наиболее частая причина выяснения СНО партнера по бизнесу.

Единственная налоговая система, о применении которой можно получить точную информацию — это НПД для предпринимателей и самозанятых лиц. Для этого ФНС разработала специальный сервис. Для проверки статуса самозанятого достаточно ввести ИНН ИП /самозанятого и дату, на которую нужна информация. Если гражданин среди плательщиков НПД не найден, значит, он им не является. Вот как выглядит этот поисковый сервис:

О том, как проверить сторону по сделке перед тем как заключить договор, мы рассказали в этой статье.

Кадровый портал — Error

Организация работы и кадровые вопросы в связи с коронавирусомОбразцы основных документов в связи с коронавирусомНерабочие дни в связи с коронавирусомОбразцы заполнения кадровых документовФормы первичных учетных документовСведения о трудовой деятельности (электронная трудовая книжка)Ведение трудовых книжек в бумажном виде

Специальная оценка условий трудаНесчастный случай на производствеОбязательные медосмотры (профосмотры)Инструктажи по охране труда

Обязательные документы при проверкахКалендарь кадровика

Хранение и использование персональных данныхМеры по защите персональных данных работниковОтветственность за нарушения законодательства о персональных данных

Привлечение иностранцевОформление иностранцев

Оформление приема на работуТрудовой договор

График отпусковЗамена отпуска денежной компенсациейОформление ежегодного оплачиваемого отпускаОтпуск по беременности и родамОтпуск по уходу за ребенкомЛьготный (дополнительный) отпуск

График работыПривлечение, оформление и оплатаУчет рабочего времениВыходные и праздничные дни

Правила внутреннего трудового распорядка (ПВТР)Дисциплинарные взысканияПорядок увольнения за нарушение трудовой дисциплиныЗаработная платаРайонные коэффициенты и надбавкиМатериальная ответственность работника

Оплата больничного листа (не пилотный проект)Оплата больничного листа (пилотный проект)Заполнение больничного листа работодателемРабота с электронными больничнымиПособие по беременности и родам

Порядок проведения аттестацииОграничения на увольнение из-за непрохождения аттестацииРасходы на подготовку и переподготовку кадров

Основания для увольненияПроцедура увольнения по сокращению

Перейти в telegram-чат

Кадровый портал — Error

Организация работы и кадровые вопросы в связи с коронавирусомОбразцы основных документов в связи с коронавирусомНерабочие дни в связи с коронавирусом

Образцы заполнения кадровых документовФормы первичных учетных документовСведения о трудовой деятельности (электронная трудовая книжка)Ведение трудовых книжек в бумажном виде

Специальная оценка условий трудаНесчастный случай на производствеОбязательные медосмотры (профосмотры)Инструктажи по охране труда

Обязательные документы при проверкахКалендарь кадровикаХранение и использование персональных данныхМеры по защите персональных данных работниковОтветственность за нарушения законодательства о персональных данных

Привлечение иностранцевОформление иностранцев

Оформление приема на работуТрудовой договор

График отпусковЗамена отпуска денежной компенсациейОформление ежегодного оплачиваемого отпускаОтпуск по беременности и родамОтпуск по уходу за ребенкомЛьготный (дополнительный) отпуск

График работыПривлечение, оформление и оплатаУчет рабочего времениВыходные и праздничные дни

Правила внутреннего трудового распорядка (ПВТР)Дисциплинарные взысканияПорядок увольнения за нарушение трудовой дисциплины

Заработная платаРайонные коэффициенты и надбавкиМатериальная ответственность работника

Оплата больничного листа (не пилотный проект)Оплата больничного листа (пилотный проект)Заполнение больничного листа работодателемРабота с электронными больничнымиПособие по беременности и родам

Порядок проведения аттестацииОграничения на увольнение из-за непрохождения аттестацииРасходы на подготовку и переподготовку кадров

Основания для увольненияПроцедура увольнения по сокращению

Перейти в telegram-чат

Кадровый портал — Error

Организация работы и кадровые вопросы в связи с коронавирусомОбразцы основных документов в связи с коронавирусомНерабочие дни в связи с коронавирусом

Образцы заполнения кадровых документовФормы первичных учетных документовСведения о трудовой деятельности (электронная трудовая книжка)Ведение трудовых книжек в бумажном виде

Специальная оценка условий трудаНесчастный случай на производствеОбязательные медосмотры (профосмотры)Инструктажи по охране труда

Обязательные документы при проверкахКалендарь кадровика

Хранение и использование персональных данныхМеры по защите персональных данных работниковОтветственность за нарушения законодательства о персональных данных

Привлечение иностранцевОформление иностранцев

Оформление приема на работуТрудовой договор

График отпусковЗамена отпуска денежной компенсациейОформление ежегодного оплачиваемого отпускаОтпуск по беременности и родамОтпуск по уходу за ребенкомЛьготный (дополнительный) отпуск

График работыПривлечение, оформление и оплатаУчет рабочего времениВыходные и праздничные дни

Правила внутреннего трудового распорядка (ПВТР)Дисциплинарные взысканияПорядок увольнения за нарушение трудовой дисциплины

Заработная платаРайонные коэффициенты и надбавкиМатериальная ответственность работника

Оплата больничного листа (не пилотный проект)Оплата больничного листа (пилотный проект)Заполнение больничного листа работодателемРабота с электронными больничнымиПособие по беременности и родам

Порядок проведения аттестацииОграничения на увольнение из-за непрохождения аттестацииРасходы на подготовку и переподготовку кадров

Основания для увольненияПроцедура увольнения по сокращению

Перейти в telegram-чат

Узнать систему налогообложения ИП или ООО по ИНН

Необходимость узнать систему налогообложения по ИНН возникает, если фирма не самостоятельно вставала на учет в налоговых органах или пыталась изменить режим. От достоверности предоставленной информации зависит правильность исчисления обязательств и своевременность их перевода в государственную казну. Чтобы получить нужные сведения, можно использовать алгоритмы, требующие личного посещения ИФНС или реализуемые в режиме онлайн.

От достоверности предоставленной информации зависит правильность исчисления обязательств и своевременность их перевода в государственную казну. Чтобы получить нужные сведения, можно использовать алгоритмы, требующие личного посещения ИФНС или реализуемые в режиме онлайн.

Между какими налоговыми режимами выбирает бизнес-субъект

Применяемая система налогообложения определяет, какие налоги и в каком порядке обязан выплачивать хозяйствующий субъект. Ее выбирает сама компания или ИП, руководствуясь правилами и ограничениями, изложенными в НК РФ. Существуют следующие варианты:

- ОСНО – общий налоговый режим, на который по умолчанию ставятся вновь зарегистрированные фирмы и ИП. Компании уплачивают налог на прибыль, на имущество, НДС, поэтому фискальная нагрузка оказывается высокой.

- УСН – система, предполагающая замену трех бюджетных обязательств на ОСНО одним упрощенным налогом, который уплачивается с суммы доходов или из чистой прибыли организации.

- ЕНВД – режим, доступный исключительно представителям отдельных видов деятельности (розничная торговля, бытовые услуги, перевозки пассажиров и т.д.). Хозяйствующий субъект уплачивает налог, рассчитываемый исходя не из реальных показателей его работы, а из средних для отрасли величин, называемых базовой доходностью.

- ПСН – система, предполагающая, что налоговые обязательства оплачиваются авансом путем приобретения у государства патента. Его цена зависит от направления и сроков будущей деятельности.

- ЕСХН – льготный режим, действующий исключительно для сельскохозяйственных производителей.

ИП или ООО может не знать, какая система налогообложения действует для него, если регистрационные процедуры проводил привлеченный посредник, из ИФНС не получено подтверждение смены фискального режима. Сложившаяся практика предлагает разные способы, как получить ответ на этот насущный вопрос.

Анализ имеющихся документов

Чтобы узнать свой налоговый режим, нужно внимательно просмотреть документы, оставшиеся после регистрации юридического лица или ИП. Например, если в договоре с посредником, открывшим компанию, нет ни слова о выборе фискальной системы, с высокой долей вероятности бизнес-субъект поставлен на ОСНО.

Факт выбора льготных режимов подтверждается документально:

- для УСН – уведомлением о переходе на «упрощенку»;

- для ЕНВД – заявлением о постановке на учет в ИФНС в качестве плательщика вмененного налога;

- для ПСН – заявлением на оплату патента и самим патентом.

Системы ЕНВД и ПСН используются только для отдельных видов деятельности, обозначенных региональными властями. Если направление работы юрлица иное, ему остается выбор между УСН и ОСНО.

Способы получения информации о фискальном режиме

Существует два основных способа, как узнать режим налогообложения организации:

1.Подача заявления в ИФНС

Запрос готовится в свободной форме, формулируется недвусмысленный вопрос о том, на какой налоговой системе находится предприятие. Налоговики обязаны дать на заявление официальный ответ по форме 26.2-7, максимальный срок его подготовки – 30-ть дней.

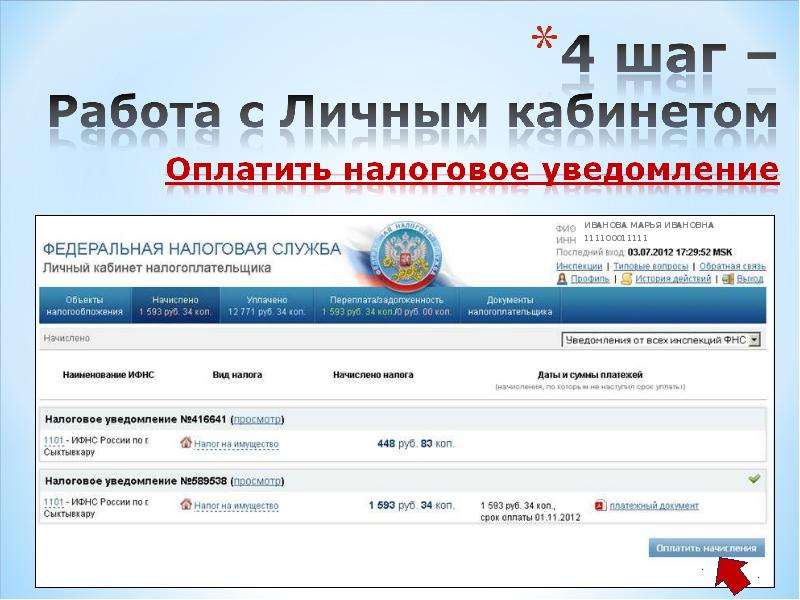

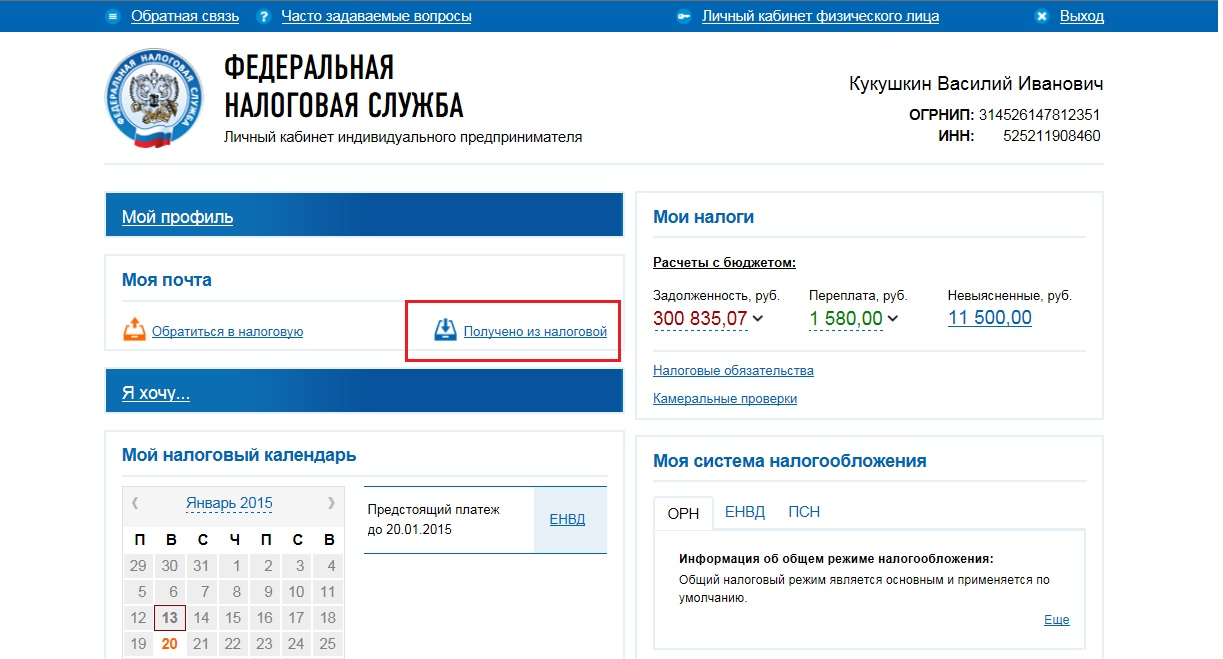

2.Использование личного кабинета налогоплательщика

Чтобы зарегистрироваться в личном кабинете, налогоплательщику потребуется придумать логин и пароль, подтвердить свой адрес электронной почты. Для использования функционала этого сервиса необходима усиленная ЭЦП на генерального директора или иное уполномоченное лицо.

После прохождения регистрации данные о фискальных обязательствах хозяйствующего субъекта и его налоговом режиме «подтянутся» в течение 3-5 дней.

Более простой способ получить информацию о системе налогообложения – лично явиться в налоговую инспекцию. ИП, генеральный директор компании или их доверенные лица могут напрямую обратиться к инспектору, предъявив документ, удостоверяющий личность, и уточнить все неясности.

Еще один нетривиальный способ получения данных для компаний, зарегистрированных не менее 1-2 месяцев назад, – запрос справки о состоянии расчетов в формате 39-1. Бухгалтер сможет без проблем по данным таблицы определить тип системы налогообложения, ориентируясь на перечень ранее совершенных платежей в бюджет.

На какой системе налогообложения находится ИП, ООО

При регистрации бизнеса его владельцы и руководители имеют возможность самостоятельно выбрать систему налогообложения. В дальнейшем менять ее можно, при соблюдении определенных условий и обычно не чаще 1 раза в год. Бухгалтеру может потребоваться узнать, какой налоговый режим применяет контрагент или сама компания. Но сделать это не всегда просто.

В каких случаях возникает необходимость узнать систему налогообложения организации, ИП

Наиболее часто требуется узнать систему налогообложения партнера по бизнесу при подготовке различных договоров, коммерческих предложений или запросов. Проще всего запросить эти данные у партнерской организации или ИП. Но не всегда такая возможность есть.

Могут понадобиться информация о том, какая система налогообложения применяется налогоплательщиком бухгалтеру может потребоваться и при восстановлении учета после утери документов или после длительного отсутствия деятельности. Эта информация находится в документах компании, но не всегда они есть под руками и применяемую систему налогообложения приходиться выяснять до того, как начать сдавать отсутствующую отчетность.

Иногда сведения о системе налогообложения необходимы службе безопасности компании, чтобы проверить достоверность данных, полученных от контрагента.

Что необходимо, для того чтобы получить нужную информацию

Информация о системе налогообложения ООО или ИП не является секретной или конфиденциальной. Но долгое время ФНС ее в открытом доступе не публиковала подобные сведения. Определить применяемый налоговый режим без посещения налоговой инспекции можно было только косвенно.

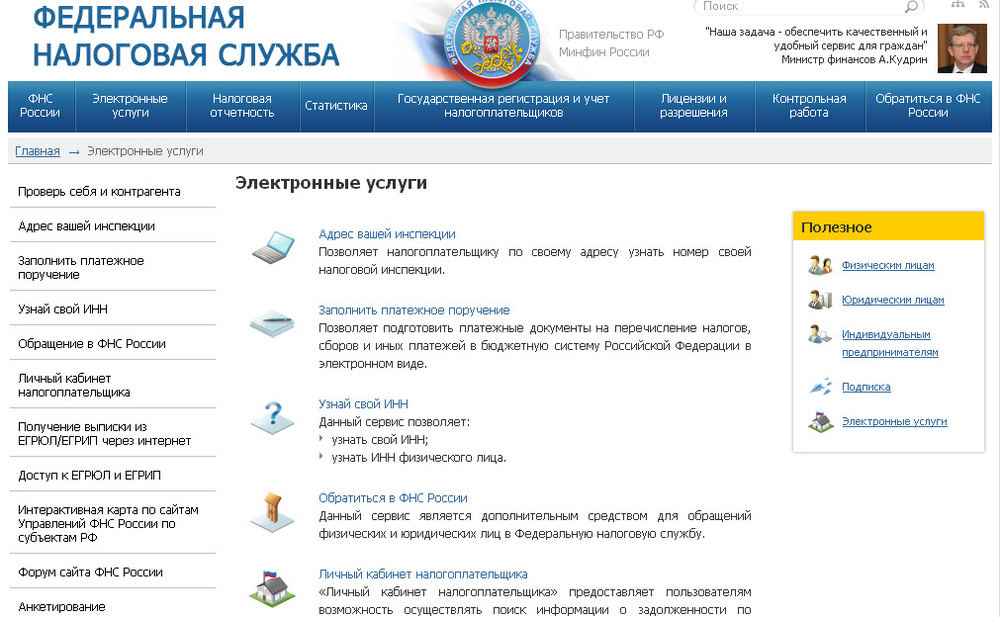

Сервисы ФНС, работающие в режиме онлайн развиваются и сейчас можно узнать применяемый компанией (ИП) налоговый режим можно зная только ИНН.

Как узнать систему налогообложения ИП, ООО, Организации по ИНН онлайн, пошаговая инструкция?

Уже несколько лет ФНС обещает запустить на официальном сайте сервис «Прозрачный бизнес».

В нем будет доступна проверка контрагентов на добросовестность в плане исполнения обязательств перед государством. Достаточно будет в специальную форму ввести ИНН компании или ИП, и сервис позволит посмотреть следующую информацию:

- данные о количестве сотрудников в компании;

- вид применяемой системы налогообложения;

- наличие долгов по налогам;

- другую важную информацию.

Увы, но пока система не запущена даже в тестовую эксплуатацию. Все данные налоговой службой в настоящее выложены в открытый доступ в виде архива. Его можно скачать и использовать данные по своему усмотрению. Но определить, используя набор файлов, налоговый режим контрагента, заплачен ли им налог и число работников сможет только специалист.

Зато на сайте налоговой службы можно зайти в личный кабинет налогоплательщика и отправить запрос на получение сведений. Ответ на него будет предоставлен в электронном виде.

Для отправки запроса потребуется:

1) Войти в личный кабинет и перейти по ссылке «Обратиться в ИФНС».

2) Выбрать налоговую инспекцию и указать свой запрос.

3) Проверить введенные данные и подтвердить отправку.

Замечание. ИП или юр. лицо может просмотреть данные о своем налоговом режиме в ЛК налогоплательщика.

Как в ФНС узнать систему налогообложения

Единственный достоверный способ узнать налоговый режим другого ИП или организации – отправить запрос в бумажном или электронном виде.

Рассмотрим, что обязательно должно содержаться в запросе:

- Название юр.

лица или Ф.И.О. ИП, о котором должна быть предоставлена информация.

лица или Ф.И.О. ИП, о котором должна быть предоставлена информация. - ИНН юр. лица или ИП, по которому запрашиваются данные.

- Просьба о предоставлении сведений и их список.

Другие способы

Ответ на запрос приходится ждать довольно долго (обычно 5-30 дней).

Далеко не всегда есть возможность его ожидать спокойно. Можно попробовать в этой ситуации воспользоваться альтернативными способами получения необходимой информации:

- Звонок в налоговую инспекцию или по федеральному телефону информационного центра. Они могут подсказать основные сведения о компании или ИП по ИНН.

- Обращение к партнерам контрагента. Если они известны и работали с компанией (ИП), то вполне могут обладать нужными сведениями.

- Поиск в сторонних базах. Информация о налоговых режимах по некоторым компаниям (ИП) указана в справочнике компаний системы СБИС и аналогичных программных продуктов.

- Обращение к специалистам для извлечения нужных данных из файлов, опубликованных ФНС.

Задача получения сведений о налоговой системе довольно легко решается без визита в ИФНС. Но все же этот вопрос довольно часто встает перед руководителями, собственниками бизнеса и бухгалтерами. Ситуация должна существенно упроститься после запуска сервиса «Прозрачный бизнес», но насколько скоро она состоится пока сказать невозможно.

Полезно ознакомиться:

Регистрация товарного знака и может ли ИП зарегистрировать товарный знак;

Управляющий индивидуальный предприниматель в ООО;

Регистрация онлайн кассы для ИП;

Регистрация ИП и ООО в Роспотребнадзоре;

Налоговая декларация по единому налогу как заполнять, сроки подачи.

Как самостоятельно проверить систему налогообложения? — Блог

Каждый день мы решаем сотни предпринимательских задач, разбираем простые и сложные вопросы, считаем, ищем, находим, заполняем, обучаем, возвращаем на землю, радуем.

Мы решили, что можно делиться частыми и интересными историями. Поэтому запускаем новую рубрику. Назовём её просто — #ответыКнопки. Будем публиковать вопрос, который когда-то задал один из наших клиентов, и тут же наш ответ. Думаем, будет полезно. Начнём 🙂

Поэтому запускаем новую рубрику. Назовём её просто — #ответыКнопки. Будем публиковать вопрос, который когда-то задал один из наших клиентов, и тут же наш ответ. Думаем, будет полезно. Начнём 🙂

Вопрос:

Сомневаюсь, какая у меня система налогообложения. Как это проверить без обращения к бухгалтеру?

Ответ:

Отправить запрос в налоговую на сайте. Получить подтверждение таким способом просто, достаточно быстро и не надо никуда ходить 🙂

Для этого сделайте следующее:

На сайте налоговой в специальном разделе выберите «Иные обращения».

Если у вас компания, нажимайте на «Юридическое лицо». Если вы индивидуальный предприниматель — на «Физическое лицо или ИП».

Перед вами форма, которую нужно заполнить. В самом верху 3 строчки о том, куда обратиться: 1 — оставляем «Управление или Инспекцию»; 2 — выбираем свой город; 3 — выбираем номер налоговой.

Если у вас юридическое лицо, заполните название компании, ОГРН, ИНН, должность и ФИО руководителя. Телефон оставлять необязательно. Если у руководителя нет времени, отправить обращение может кто-нибудь другой, главное — заполните данные заявителя так, будто оставляет обращение руководитель.

Индивидуальному предпринимателю нужно ввести ФИО.

- В содержании обращения напишите запрос в налоговую. Текст запроса может быть таким, только замените прочерки на данные компании или ИП. Обязательно укажите электронную почту, которой пользуетесь — на неё и придёт ответ.

Прошу предоставить информационное письмо о применяемой системе налогообложения для ИП/ООО __________, ИНН _____________.

В случае применения упрощенной системы налогообложения прошу предоставить информационное письмо по форме 26.2-7 с обязательной расшифровкой объекта налогообложения «Доходы» или «Доходы, уменьшенные на величину расходов». На основание п.105 “Административного регламента Федеральной налоговой службы по предоставлению государственной услуги по бесплатному информированию… ”, утвержденного Приказом Минфина России от 02. 07.2012 N 99н, просим предоставить подтверждение в электронном виде по адресу электронной почты: ________________ В случае, если ответ на запрос не может быть направлен на указанный адрес электронной почты, прошу направить ответ через ТКС.

07.2012 N 99н, просим предоставить подтверждение в электронном виде по адресу электронной почты: ________________ В случае, если ответ на запрос не может быть направлен на указанный адрес электронной почты, прошу направить ответ через ТКС.

- Осталось указать тот же e-mail и выбрать формат документа.

После того, как нажмёте «Далее», нужно ввести код. Он придёт на почту, которую вы указали в форме. Код невечный, если закроете страницу с формой, то и код перестанет действовать.

Обычно налоговая обрабатывает запрос в течение 14 дней. Ответ может прийти и за сутки или задержаться до 30 дней. Вы получите подтверждение в виде скана информационного письма на указанную почту.

Это простой способ проверить систему налогообложения, чтобы быть уверенными в правильном ведении учёта в соответствии с системой.

Если хотите что-нибудь добавить, пишите 🙂

—

Все статьи мы анонсируем в Телеграме. Ещё там найдёте новости, советы и лайфхаки для предпринимателей. Присоединяйтесь 🙂

Хотите стать клиентом Кнопки?

ПодключитьсяБухгалтер, юрист и бизнес-ассистент позаботятся о вашем бизнесе

Оставьте заявку. Перезвоним, проконсультируем, подключим.Звоните на 8 800 333 78 26 или попробуйте бесплатно Расскажем всё о Кнопке, посчитаем стоимость, подключим.Задержите дыхание… Почему-то заявка не отправилась 🙁 Пожалуйста, позвоните нам по номеру 8 800 333 78 26Оставьте заявку. Перезвоним, проконсультируем, подключим.Звоните на 8 800 333 78 26 или попробуйте бесплатно Расскажем всё о Кнопке, посчитаем стоимость, подключим.Задержите дыхание… Почему-то заявка не отправилась 🙁 Пожалуйста, позвоните нам по номеру 8 800 333 78 26 |

Норвегия — Подоходный налог — KPMG Global

Доход от аренды

Основное правило заключается в том, что доход, полученный от сдачи в аренду частного дома, облагается налогом. Освобождение от налогов производится, когда более половины дома, исходя из вмененной арендной платы, находится в распоряжении собственника. Точно так же доход не облагается налогом, если это двухквартирный дом / дуплекс, и более половины одной из двух секций находится в распоряжении владельца. Если весь дом или основные части дома сдаются в аренду, доход от аренды облагается налогом, если валовой доход от аренды превышает 20 000 норвежских крон.Если доход от аренды считается облагаемым налогом, операционные расходы подлежат вычету.

Освобождение от налогов производится, когда более половины дома, исходя из вмененной арендной платы, находится в распоряжении собственника. Точно так же доход не облагается налогом, если это двухквартирный дом / дуплекс, и более половины одной из двух секций находится в распоряжении владельца. Если весь дом или основные части дома сдаются в аренду, доход от аренды облагается налогом, если валовой доход от аренды превышает 20 000 норвежских крон.Если доход от аренды считается облагаемым налогом, операционные расходы подлежат вычету.

Доход от аренды квартиры в Норвегии облагается налогом по ставке 22%. Можно вычесть расходы, связанные с сдачей внаем, такие как расходы на страхование, отопление и т. Д.

Начиная с 2018 года, в отношении так называемой краткосрочной сдачи в аренду собственного дома применяются отдельные правила. Если вы сдаете собственный дом на срок менее 30 дней, доход облагается налогом по стандартному методу.Согласно этому методу доход от аренды до 10 000 норвежских крон не облагается налогом. Из излишка 85 процентов считается налогооблагаемым доходом. Что касается краткосрочной аренды домов для отпуска и жилой недвижимости, в которой вы больше не пользуетесь или не проживаете, налоговые правила остаются прежними. Это означает, что эта форма краткосрочной аренды, например, через Airbnb, подпадает под те же налоговые правила, что и более традиционная долгосрочная аренда собственности.

См. Следующую информацию о дивидендах и процентах.

Прибыль от опционов на акции

Прибыль от опционов на акции в связи с условиями найма облагается налогом в качестве заработной платы на момент исполнения.

Кроме того, существует выходное налогообложение скрытого прироста капитала от опционов на акции в норвежских и иностранных компаниях на дату, когда физическое лицо считается эмигрировавшим из Норвегии и, таким образом, больше не считается налоговым резидентом Норвегии в соответствии с соглашением об избежании двойного налогообложения или согласно норвежскому Закону о налогах. Если опционы на акции не будут реализованы в течение 5 лет после перерыва в резидентстве, с прироста капитала взиматься налог на выход не будет. Обратите внимание, что норвежские налоговые органы потребуют обеспечения уплаты налога на выезд в виде ипотеки на акции или банковской гарантии.Это не будет применяться, если страна / юрисдикция, в которую вы покидаете Норвегию, имеет договор с Норвегией о налогообложении вывоза акций.

Если опционы на акции не будут реализованы в течение 5 лет после перерыва в резидентстве, с прироста капитала взиматься налог на выход не будет. Обратите внимание, что норвежские налоговые органы потребуют обеспечения уплаты налога на выезд в виде ипотеки на акции или банковской гарантии.Это не будет применяться, если страна / юрисдикция, в которую вы покидаете Норвегию, имеет договор с Норвегией о налогообложении вывоза акций.

| Статус проживания | Облагается налогом по адресу: | ||

|---|---|---|---|

| Грант | Жилет | Упражнение | |

| Резидент | N | N | Y |

| Нерезидент | N | N | Y |

| Другое (если применимо) | НЕТ | НЕТ | НЕТ |

Дивиденды

Акционеры-резиденты облагаются налогом на дивиденды как с обыкновенного дохода — 22 процента.Налог на дивиденды для акционеров-физических лиц подлежит базовой не облагаемой налогом надбавке. Не облагаемая налогом скидка будет равна безрисковой процентной ставке на базовую налоговую стоимость акций акционера. Безрисковая процентная ставка за 2019 доходный год составляет 1,3 процента. Размер резерва для всех акций компании на уровне акционеров будет определяться отдельно. Любой неиспользованный резерв может быть перенесен на будущие распределения или против прибыли от продажи акций. Он не может быть засчитан в счет доходов из других источников.Обращаем ваше внимание, что безрисковая процентная ставка на 2020 год установлена в январе 2021 года.

Пример (2019)

| норвежских крон | |

Прибыль компании | 100,00 |

Налог компании | 22,00 |

Дивиденды | 77,00 |

Налоговая скидка | |

Стоимость налоговой базы (1000 норвежских крон * 1. | 13,00 |

Налогооблагаемый доход | 64,00 |

Умножить на поправочный коэффициент 1,44 | 92,16 |

Налог 22 процента | 20,28 |

Чистая прибыль | 43,72 |

3 процента)

3 процента)

Примечание: исходя из предположения, что физическое лицо заплатило 1000 норвежских крон за акции.

Акционерам в других государствах-членах ЕЭЗ может быть разрешена такая же базовая не облагаемая налогом скидка на выплату дивидендов. Акционеры-резиденты за пределами ЕЭЗ не получают базовую необлагаемую налогом надбавку. Ставка налога / удерживаемого налога составляет 22 процента или более низкая ставка в соответствии с применимым налоговым соглашением.

Проценты и роялти

Резиденты облагаются налогом на проценты как с обычного дохода. Нерезиденты не облагаются норвежским налогом на проценты, если проценты не связаны с коммерческим доходом (PE) в Норвегии.

Прирост капитала от недвижимости

Прирост капитала от недвижимости, расположенной в Норвегии, как правило, облагается налогом как обычный доход независимо от того, является ли ее владелец резидентом Норвегии для целей налогообложения. Прибыль от продажи частной резиденции не облагается налогом, если она принадлежала резиденту не менее 1 года до даты продажи и использовалась владельцем в качестве частной резиденции не менее 1 года в течение последние 2 года до даты продажи. Не вдаваясь в подробности, могут применяться другие исключения, например, переезд за границу.

Прирост капитала по акциям

Резиденты облагаются налогом на прирост капитала по акциям как обычный доход. Кроме того, существует выходное налогообложение скрытого прироста капитала от акций норвежских и иностранных компаний на дату, когда физическое лицо считается эмигрировавшим из Норвегии и, таким образом, больше не считается налоговым резидентом Норвегии ни по соглашению об избежании двойного налогообложения, ни по соглашению об избежании двойного налогообложения. Закон Норвегии о налогах. Если акции не будут проданы в течение 5 лет после перерыва в резидентстве, налог на прирост капитала взиматься не будет.Обратите внимание, что норвежские налоговые органы потребуют обеспечения уплаты налога на выезд в виде ипотеки на акции или банковской гарантии. Это не будет применяться, если страна / юрисдикция, в которую вы покидаете Норвегию, имеет договор с Норвегией о налогообложении вывоза акций.

Закон Норвегии о налогах. Если акции не будут проданы в течение 5 лет после перерыва в резидентстве, налог на прирост капитала взиматься не будет.Обратите внимание, что норвежские налоговые органы потребуют обеспечения уплаты налога на выезд в виде ипотеки на акции или банковской гарантии. Это не будет применяться, если страна / юрисдикция, в которую вы покидаете Норвегию, имеет договор с Норвегией о налогообложении вывоза акций.

Налог за размещение номеров | Правительство округа Уэйк

Прочтите о налоге на валовой доход от занимаемой площади. Просмотр общей информации о подаче документов и штрафов за возвращенные платежи.

Обзор

В декабре 1991 года уполномоченные округа Уэйк взимали налог на проживание в размере 6% с валовых поступлений, полученных от сдачи в аренду любой комнаты, жилого помещения или жилого помещения, предоставленного гостиницей, мотелем, гостиницей или аналогичным местом в округе.Налог на размещение комнат также применяется к комнатам или домам, арендуемым физическими лицами через веб-сайты, включая, помимо прочего, Airbnb, VRBO, Windu, Rooorama и т. Д. Налог не распространяется на жилье, предоставленное некоммерческими благотворительными, образовательными, благотворительными или религиозными организациями. когда они предоставляются для достижения их некоммерческих целей или в жилье, предоставленном одному и тому же лицу в течение не менее девяноста (90) дней подряд.

Пожалуйста, прочтите уведомление , опубликованное N.C. Департамент доходов, который предоставляет более подробную информацию о типах розничных продавцов и сборах, облагаемых налогом на проживание.

Общая информация о подаче документов

Розничные торговцы должны заполнить налоговое заявление о размещении комнаты, чтобы указать номер счета для целей налоговой отчетности. Заполненные заявки необходимо отправить по адресу:

Заполненные заявки необходимо отправить по адресу:

Налоговая администрация округа Уэйк

Налоговая служба по размещению помещений

P.О. Box 2719

Raleigh NC 27602-2719

Для получения помощи в заполнении заявления или по вопросам, касающимся налога на проживание, позвоните в налоговую администрацию округа Уэйк по телефону 919-856-5999 .

Важная информация о вашем PIN-коде

После того, как номер налогового счета будет установлен, вам будет отправлено письмо с PIN-кодом вашей учетной записи. Вам будет предложено предоставить этот PIN-код при звонке или посещении нашего офиса для обсуждения информации об учетной записи.PIN-код также необходим для заполнения онлайн-документов и электронных платежей. PIN-код также можно получить, позвонив в наш офис по телефону 919-856-5999.

- Отчет должен подаваться каждый месяц не позднее двадцатого числа месяца, следующего за месяцем начисления налога. Отчеты

- должны быть поданы онлайн или проштампованы Почтовой службой США до двадцатого числа месяца, следующего за месяцем начисления налога. Почта с счетчиком считается полученной на дату поступления денежного перевода в этот офис.

- Указанный подлежащий уплате налог должен быть оплачен вместе с отчетом, в противном случае будут начислены штрафы. См. NCGS 105.236 для получения информации о штрафах.

- В случае пересылки по почте ваш чек или денежный перевод следует перечислить в Департамент налоговой администрации округа Уэйк. Будет принят один чек для всех мест; однако для каждого местоположения необходимо подавать отдельный отчет.

- Если вы не должны платить никаких налогов в течение месяца, вы должны подать «Нулевой возврат» через онлайн-систему или отправить в наш офис отчет с указанием «Нет налоговой задолженности».

- Как предусмотрено в NCGS 153A-148.1, декларация, поданная в Департамент налоговой администрации округа Уэйк, не считается публичной записью, и информация, содержащаяся в декларации, не может быть раскрыта, за исключением случаев, предусмотренных законом.

Файл и оплата в Интернете

Штрафы за возвратную проверку

Штраф за недействительные чеки — Когда банк, в котором любой незаверенный чек передан Налоговому управлению в счет оплаты любого обязательства перед Департаментом, возвращает чек из-за недостаточности средств или отсутствия счета векселедателя, Секретарь начисляет штраф в размере десяти процентов (10%) от суммы чека при минимальной сумме одного доллара (1 доллар США).00) и не более одной тысячи долларов (1000 долларов США). Этот штраф не применяется, если Секретарь обнаруживает, что на момент предъявления чека к оплате у чекодателя было достаточно средств на счете в финансовом учреждении для оплаты чека, и по неосторожности чекодатель не смог выписать чек на счет, на котором было достаточно средств.

Штраф за неверный перевод электронных средств — Если электронный перевод денежных средств не может быть завершен из-за недостаточности средств или отсутствия счета отправителя, Секретарь должен назначить штраф в размере десяти процентов (10%) от суммы перевод, при условии, что минимум один доллар (1 доллар.00) и не более одной тысячи долларов (1000 долларов США). Секретарь может отказаться от этого штрафа в соответствии с Правилами 105-237.

Для получения дополнительной информации о штрафах за обратную проверку см. NCGS 105-236.

Гостиничный налог | Сервис | Город Филадельфия

Срок оплаты

15-й

каждого месяца, для аренды в предыдущем месяце

Ставка налога

8. 5%

5%

от общей суммы оплачиваемой гостем

Кто платит налог

Если вы временно используете гостевую комнату в отеле, мотеле, гостинице, отеле типа «постель и завтрак» или любом другом здании в Филадельфии, вы должны заплатить гостиничный налог. Сюда входят комнаты в частных домах, если они зарезервированы для проживания. Налог собирает оператор гостиницы (или другого здания). Он также может быть получен и оплачен агентом по бронированию, если агент подтвердит оператору, что налог был уплачен городу.

Важные даты

Налог на гостиницу и платежи должны производиться 15 числа каждого месяца для аренды в предыдущем месяце. Например, налоговые декларации и платежи за аренду в течение июня должны быть сданы до 15 июля.

Гостиничные операторы, которые собирают и платят гостиничный налог, могут по-прежнему облагаться другими городскими бизнес-налогами. Некоторые возможности включают:

- Налог на прибыль и поступления от предпринимательской деятельности (BIRT)

- Налог на чистую прибыль (NPT)

- Налог с продаж, использования и проживания в отеле

- Налог на заработную плату (работодатели)

Налоговые ставки, пени и сборы

Сколько это стоит?

Городская ставка налога на гостиницу составляет 8.5% от общей суммы оплачивает гость. Оператор отеля несет ответственность за сбор налогов с гостей.

Помимо городского налога на отели, Содружество Пенсильвании взимает собственный налог на отели в размере 7% от суммы, уплачиваемой гостем. Общая внутренняя ставка составляет 15,5%.

Что произойдет, если вы не заплатите вовремя?

Если вы не заплатите вовремя, к сумме вашей задолженности будут добавлены пени и штрафы.

Для получения дополнительной информации о ставках см. Нашу страницу «Проценты, штрафы и сборы».

Нашу страницу «Проценты, штрафы и сборы».

Кроме того, вы можете быть подвергнуты штрафу в размере 2000 долларов США за каждый раз («случай»), когда вы не подаете декларацию. Каждый месяц происходит отдельный случай, когда отчет остается незарегистрированным.

Скидки и льготы

Имеете ли вы право на скидку?

Никаких скидок на гостиничный налог не предусмотрено.

Можно ли освободить вас от уплаты налога?

Вас могут освободить от уплаты гостиничного налога, если вы получили арендную плату от:

- Тот, кто пробыл 31 или более дней подряд.

- Сотрудники федерального правительства или Содружества Пенсильвании, находящиеся в служебных командировках.

- Послов и других дипломатических представителей иностранных правительств, признанных США.

Некоторые агенты по бронированию (включая веб-сайты) соглашаются взимать гостиничный налог от имени операторов. Если у вас есть это соглашение с агентом по бронированию, вам не нужно подавать его.

Как платить

Налоговые платежи за жилые отели

Если у вас еще нет номера налогового счета в городских властях и вы сдаете в аренду всю или часть своей жилой недвижимости во временное пользование, вам необходимо создать учетную запись на муниципальном сайте eFile / ePay .Выберите «Зарегистрироваться для получения номера налогового счета» и используйте свой идентификационный номер работодателя (EIN) или номер социального страхования (SSN), чтобы начать процесс регистрации.

Это предполагает, что вы взимаете и собираете гостиничный налог самостоятельно. Если вместо этого вы арендуете через агента по бронированию, который собирает и перечисляет налог от вашего имени, вам не нужно подавать или оплачивать гостиничный налог самостоятельно.

Налоги на коммерческую гостиницу

Если вы сдаете в аренду коммерческую недвижимость, такую как отель или мотель, вы можете отправить платеж по почте или в электронном виде.

Оплатить онлайн

Используйте городской сайт eFile / ePay для оплаты налога на гостиницу. Для онлайн-платежей купон не требуется.

Оплата по почте

Распечатайте платежные купоны из своей ежемесячной книги налоговых купонов отеля или распечатайте купон с сайта eFile / ePay Департамента доходов. (Найдите ссылку «Платежный купон».)

Почтовые платежи с купоном на:

Департамент доходов Филадельфии,

P.O. Box 53180

Philadelphia, PA

19105-53180

Бланки и инструкции

Знаете ли вы?Если вы арендуете недвижимость более чем на 90 ночей в году, вам необходимо получить дополнительные лицензии от города.

Если арендуемое помещение является вашим основным местом жительства, вам необходимо получить разрешение на регистрацию использования и согласиться соблюдать определенные стандарты безопасности и качества для приема гостей. Если вы арендуете недвижимость, которая не является основным местом проживания, вам потребуется получить лицензию на аренду и разрешение на регистрацию использования для «жилых помещений».

Посетите веб-сайт Департамента лицензий и инспекций для получения дополнительной информации о получении разрешений и соблюдении стандартов.

Вопросы?

Если у вас есть конкретные вопросы о том, как применять этот налог, обратитесь в Департамент доходов.

Верх

FAQ | Rancho Bernardo Inn

Rancho Bernardo Inn FAQ

ВАША БЕЗОПАСНОСТЬ И ЗДОРОВЬЕ — НАШ ПРИОРИТЕТ

Мы всегда гордились соблюдением высочайших стандартов чистоты и гигиены. Мы дополнили эти методы комплексной системой улучшенных протоколов по охране здоровья и безопасности, основанной на рекомендациях, установленных Центрами по контролю за заболеваниями, Департаментом общественного здравоохранения Калифорнии и Ассоциацией отелей и гостиниц Калифорнии.Мы также реализовали отраслевую инициативу Stay Safe Американской ассоциации отелей и гостиниц, разработанную под руководством Консультативного совета, в состав которого входят лидеры отрасли, представляющие все сегменты гостиничной индустрии, и совместно с экспертами в области общественного здравоохранения, чтобы продвигать передовой опыт для защита — от коронавируса. Наша постоянная и тщательная программа обучения обеспечивает чистую, безопасную и здоровую окружающую среду на всем курорте для наших уважаемых гостей и сотрудников.

По мере того, как правительство и представители здравоохранения публикуют новые правила гигиенического и социального дистанцирования, мы будем адаптировать наши собственные протоколы с особой осторожностью для обеспечения безопасности как наших гостей, так и наших сотрудников.

НАЖМИТЕ ЗДЕСЬ, чтобы получить ПОСЛЕДНИЕ ОБНОВЛЕНИЯ, КАСАЮЩИЕСЯ УСЛУГ КУРОРТА И МЕРЫ БЕЗОПАСНОСТИ.

Как добраться до Rancho Bernardo Inn?

Из аэропорта Лос-Анджелеса (~ 2 часа)

Двигайтесь по 405 на юг до 5 на юг до Оушенсайд. Двигайтесь по трассе 78 восток до межштатной автомагистрали 15 Юг в Эскондидо. Сверните на выезд на Pomerado Road и поверните направо на Pomerado Road. Поверните направо на Greens East Road. Следуйте указателям оттуда.

Двигайтесь по трассе 78 восток до межштатной автомагистрали 15 Юг в Эскондидо. Сверните на выезд на Pomerado Road и поверните направо на Pomerado Road. Поверните направо на Greens East Road. Следуйте указателям оттуда.

Из аэропорта / центра Сан-Диего (~ 35 минут)

Двигайтесь по Harbour Drive South (в сторону центра) и поверните налево на Grape Street.Идите на восток к вершине холма, затем по межштатной автомагистрали 5 Юг. Держитесь правой полосы и следуйте по 163 на север в сторону Эскондидо. Сверните на съезд Rancho Bernardo Road на восток до Pomerado Road (5-й свет). Поверните налево на Pomerado Road. Поверните налево на Greens East Road (1-й свет). Следуйте оттуда указателям.

Какой аэропорт ближе всего к Rancho Bernardo Inn?

Аэропорт Сан-Диего находится примерно в 35 минутах езды.

Какое время заезда и выезда?

Гарантируем, что вы сможете заселиться в 4 р.м. Выезд в 11:00.

Что мне делать, если мне требуется ранний заезд или поздний выезд?

Вы можете запросить ранний заезд и / или поздний выезд, позвонив на стойку регистрации. Однако мы не можем гарантировать, что номер будет доступен до 16:00. до дня заселения. Чтобы узнать о статусе вашей комнаты, позвоните на стойку регистрации. Если ваш номер недоступен, когда вы хотите пройти регистрацию, вы можете предварительно пройти регистрацию заезда на стойке регистрации и начать пользоваться отелем, пока мы храним ваш багаж.В случае поздней регистрации отъезда, пожалуйста, позвоните на стойку регистрации в день отъезда.

Обратите внимание, что в настоящее время у нас есть специальные протоколы для прибытия и убытия, чтобы обеспечить безопасность гостей и коллег.

Какие сборы связаны с моей комнатой?

Ежедневный курортный сбор в размере 32 долларов применяется к каждому бронированию отеля и включает удобства и услуги, призванные сделать ваше пребывание в Rancho Bernardo Inn еще более приятным. Мы временно предоставляем ограниченные услуги, чтобы отразить правила безопасности и социального дистанцирования, установленные Министерством здравоохранения Калифорнии. Подробности о доступных услугах можно найти здесь.

Подробности о доступных услугах можно найти здесь.

В нормальных условиях наши услуги, предоставляемые курортным сбором, включают

• Wi-Fi / высокоскоростной доступ в Интернет

• Бутилированная вода в номере

• Кофе и чай в номере

• Местные и бесплатные звонки

• Мероприятия (йога, игры на лужайке и т. Д.)

• Доступ в фитнес-центр

• Неограниченное использование тренировочного поля

• Электронные газеты и журналы через Press Reader

• Библиотека DVD

• Развлекательная программа

• Игровая комната

• Приветственный комплект СИЗ и вход Дезинфицирующее средство для рук в номере

Какие у вас варианты парковки и какие сборы?

За самостоятельную парковку взимается плата в размере 32 долларов США за ночь, а за услугу парковщика — 37 долларов США за ночь.Услуги камердинера временно приостановлены.

Предлагаете ли вы услуги доставки?

Услуги доставки доступны с платой за доставку и обработку в размере 5 долларов США за посылку.

Какие удобства включены в ваши номера?

Мы гордимся тем, что можем предложить различные удобства в номерах при нормальных условиях эксплуатации, включая перечисленные ниже. Некоторые удобства могут быть временно приостановлены или предоставлены только по запросу из-за рекомендаций по охране здоровья и безопасности COVID-19.

- Минибар / холодильник

- Фен

- Плазменный телевизор

- Док-станция для iPod

- DVD-плеер

- Wi-Fi или проводной доступ в Интернет

- Микроволновая печь (по запросу)

- Детские кроватки и раскладные кровати (по запросу)

- Утюг с гладильной доской

- Сейф в номере

Есть ли у вас раскладные кровати или детские кроватки?

Да, мы просто просим вас сообщить нам о своем запросе при бронировании номера.

Могу ли я устроить вечеринку в моей комнате?

Нет, но пока вы молчите и никому не мешаете, мы, вероятно, не заметим.

Могу ли я курить в своей комнате?

Номера и апартаменты для некурящих. Если есть доказательства курения каких-либо веществ в вашем номере для некурящих, с вас взимается штраф в размере 250 долларов США. Обратите внимание, что электронные сигареты, пары, кальяны, марихуана и т. Д. Подпадают под нашу политику в отношении некурящих.

Каковы ваши часы обслуживания номеров?

Доставка еды и напитков в номер осуществляется ежедневно с 7:30 до 20:30.

Каковы правила отмены бронирования в Rancho Bernardo Inn?

В настоящее время — и до дальнейшего уведомления — мы просим 24-часовое уведомление об отмене для полного возмещения или повторного бронирования для всех отдельных бронирований.

Если вам нужно перенести или отменить бронирование, стандартная политика требует отмены бронирования за 72 часа до даты прибытия, чтобы избежать списания стоимости номера за одну ночь и налогового депозита, взимаемого во время бронирования. Специальные тарифы и / или пакеты могут иметь другую политику отмены. Пожалуйста, обратитесь к вашему электронному письму с подтверждением для уточнения деталей. Одним из заметных и распространенных исключений из правил отмены за 72 часа является предварительная оплата. Если вы выберете этот вариант, когда он доступен, с вашей кредитной карты будет снята полная стоимость проживания и не будет возмещению.

Сколько комнат необходимо для группового блока и с кем мне связаться по этому поводу?

Для группового блока требуется 10 и более комнат. Мы с нетерпением ждем возможности поговорить с вами о ваших потребностях. Пожалуйста, свяжитесь с нами по [электронной почте]

Предлагает ли курорт развлечения?

В обычном режиме развлечения меняются в зависимости от времени года, но живая музыка является визитной карточкой гостиницы. Живая музыка временно приостановлена. Ознакомьтесь с последней информацией о расписании здесь.

Какова ваша политика в отношении домашних животных?

Мы знаем, что собаки — часть вашей семьи, и приветствуем тех, кто весит меньше 30 фунтов. с невозвращаемой оплатой за генеральную уборку в размере 100 долларов.

с невозвращаемой оплатой за генеральную уборку в размере 100 долларов.

Есть ли услуги прачечной?

Предлагаем услуги прачечной. Пожалуйста, свяжитесь со службой поддержки гостей, чтобы узнать цены и часы работы, если вы не нашли форму в своем номере.

Обзор налогов Альберты | Alberta.ca

Обзор

Правительство Альберты поддерживает конкурентоспособную, справедливую и эффективную налоговую систему.Для получения дополнительной информации см .:

Налог на доходы физических лиц

Подоходный налог с населения собирается для правительства Альберты Налоговым агентством Канады, одновременно с этим взимается федеральный подоходный налог.

Ставки НДФЛ

Ставки основаны на следующих налоговых категориях:

| Ставка налога | Налоговая скобка |

|---|---|

| 10% | До 131220 долларов США |

| 12% | 131220 долл. США.01 до 157 464 долл. США |

| 13% | 157 464,01 долл. США до 209 952 долл. США |

| 14% | 209 952,01 долл. США до 314 928 долл. США |

| 15% | 314 928,01 долл. США и выше |

Источник: Казначейство и финансы

Ставка налогового кредита на дивиденды для дивидендов, выплачиваемых из доходов, облагаемых по общей ставке корпоративного подоходного налога (правомочные дивиденды), была скорректирована 1 января 2021 г., что соответствует ускорению снижения общей ставки корпоративного подоходного налога (см. ниже для получения дополнительной информации).

Подробнее о НДФЛ

Для получения дополнительной информации см. Налог на доходы физических лиц.

Вопросы о подоходном налоге с населения следует направлять в Налоговое управление Канады.

Корпоративный подоходный налог

Корпорации, ведущие бизнес в Альберте, как правило, обязаны платить налог на прибыль корпораций Альберты и подавать декларацию по налогу на прибыль в налоговую и налоговую администрацию Альберты.

Ставки корпоративного подоходного налога

Снижение налога на создание рабочих мест — это законодательный план правительства по снижению общей ставки налога на прибыль в провинции Альберта для предприятий с 12% до 8%.В рамках Плана восстановления Альберты правительство ускорило снижение налога на создание рабочих мест, снизив общую ставку корпоративного подоходного налога до 8% с 1 июля 2020 года, что на полтора года раньше, чем планировалось изначально. Ставка налога на малый бизнес в Альберте составляет 2% (см. Текущие и исторические ставки налога на прибыль).

| Ставка общего корпоративного налога на прибыль | Ставка налога |

|---|---|

| с 1 июля 2015 г. по 30 июня 2019 г. | 12% |

| 1 июля 2019 г. | 11% |

| 1 января 2020 г. | 10% |

| 1 июля 2020 | 8% |

Для дальнейшего повышения конкурентоспособности Альберты и поощрения инвестиций Альберта параллельно приняла федеральные меры по усилению режима надбавки на капитальные затраты (CCA).

Эти меры позволяют корпорациям быстрее требовать стоимость новых основных средств для целей налогообложения, улучшая денежный поток компании и делая для них более привлекательными инвестиции в новые активы. В соответствии с объявлением федерального правительства, эти меры начнут постепенно отменяться в 2023 году и будут полностью отменены к 2027 году.

Грант на трудоустройство в инновационной сфере

План восстановленияАльберты также представил инновационный грант на трудоустройство (IEG), программу, которая помогает создавать рабочие места для жителей Альберты, поддерживая малый и средний бизнес, инвестирующий в исследования и разработки (НИОКР).

Грант для инновационной занятости способствует экономическому росту, предоставляя предприятиям, имеющим право на участие в НИОКР , грант в размере до 20% соответствующих расходов. Программа запущена 1 января 2021 года.

Программа запущена 1 января 2021 года.

Для получения дополнительной информации см .: Грант на трудоустройство в инновационной сфере.

Для получения более подробной информации для предприятий, заинтересованных в подаче заявки на IEG , см .: Информация о корпоративном налоговом зачете и Специальное уведомление Vol. 5 № 61 — Инновационный грант на трудоустройство.

Дополнительная информация о корпоративном подоходном налоге

См. Следующую информацию от Управления налогов и доходов Альберты:

Налог на топливо

Топливный налог провинции Альберта применяется к покупкам топлива, включая бензин, дизельное топливо, пропан (для транспортных целей), авиационное топливо, топливо для локомотивов и возобновляемые виды топлива.

Ставки налога на топливо

Ставки налога на топливо следующие (см. Текущие и исторические ставки налога на топливо для различных видов топлива):

| Вид топлива | Ставка налога |

|---|---|

| Бензин | 13 центов за литр |

| Дизель | 13 центов за литр |

| Пропан | 9.4 цента за литр |

Дополнительная информация о налоге на топливо

См. Следующую информацию от Управления налогов и доходов Альберты:

Связанные программы

Программы топливных льгот, освобожденных от налогов (TEFU) и программы льгот на топливо для фермерских хозяйств провинции Альберта (AFFB), предоставляют освобождение от налогов в размере девяти центов за литр при покупке маркированного бензина и маркированного дизельного топлива, используемых в соответствующих целях.

Международное соглашение о налогах на топливо (IFTA) — это соглашение между американской и канадской юрисдикциями, которое обеспечивает единообразный сбор и распределение налогов на топливо, уплачиваемых автомобильными перевозчиками, путешествующими в нескольких юрисдикциях. Членство в IFTA позволяет перевозчику значительно сократить бумажную работу и бремя соблюдения требований при составлении налоговой отчетности на топливо.

Членство в IFTA позволяет перевозчику значительно сократить бумажную работу и бремя соблюдения требований при составлении налоговой отчетности на топливо.

Налог на табак

Табачный налог провинции Альберта применяется ко всем табачным изделиям, приобретаемым в провинции, включая сигареты, рассыпной табак и сигары.

Ставки налога на табак

Ставки налога на табак в Альберте следующие (см. Текущие и исторические ставки налога на табак для различных видов табачных изделий):

| Табачные изделия | Ставка налога |

|---|---|

| Сигареты | 27.5 центов за сигарету или табачную палочку |

| Сыпучий табак | 41,25 центов за грамм |

| Сигары | 142% от налогооблагаемой цены сигары (минимальный налог на сигару 27,5 цента, максимум 8,61 доллара) |

Дополнительная информация о налоге на табак

См. Следующую информацию от Управления налогов и доходов Альберты:

Туристический сбор

Ответ на COVID-19: поддержка туристического сектора

В рамках реакции правительства на COVID-19 отелям и другим поставщикам жилья разрешено удерживать суммы туристического сбора, собранные в период с 1 марта 2020 года по 31 марта 2021 года.Поставщики услуг, которые уже перечислили суммы туристического сбора в течение этого периода, имеют право на возмещение.

Отели и другие поставщики жилья по-прежнему должны подавать декларации, как того требует законодательство, и должны продолжать взимать туристический сбор с гостей, проживающих в их отелях в течение этого периода. Для получения дополнительной информации см. Туристический сбор Альберты и онлайн-услуги TRA

.Чтобы узнать последние новости о COVID-19, посетите раздел Информация о COVID-19 для жителей Альберта.

Туристический сбор взимается с большинства видов временного проживания в Альберте.

Ставка туристического сбора

Ставка туристического сбора составляет 4% от покупной цены (см. Текущие и исторические ставки туристического сбора).

Дополнительная информация о туристическом налоге

См. Следующую информацию от Управления налогов и доходов Альберты:

Налог на имущество для образования

Все владельцы собственности в Альберте (за некоторыми исключениями, такими как некоммерческие организации и домики для пожилых людей) обязаны платить налог на имущество для образования, исходя из оценочной стоимости собственности и процесса равной оценки.

Этот налоговый доход зачисляется в Фонд фонда школы Альберты. Затем он распределяется среди государственных и отдельных школьных советов Альберты на равной основе из расчета на каждого учащегося.

Дополнительная информация о налоге на имущество для образования

Дополнительную информацию см. В муниципалитете Альберты:

Налог на право владения недрами

Налог на право владения недрами составляет:

- Ежегодный налог на право пользования недрами нефтью и природным газом в пределах провинций, не принадлежащий правительству Альберты

- , начисленная на выручку, полученную от добычи на нефтегазовых месторождениях, находящихся в безусловном владении

- ежегодно оценивается исходя из производства за календарный год

- взимается с каждого владельца права на добычу нефти или природного газа, как показано в простом свидетельстве о праве собственности на недвижимость

Дополнительная информация о налоге на право пользования недрами без права собственности

См. Дополнительную информацию в Alberta Energy:

Налог на страховые взносы

Налог на страховые взносы уплачивается страховщиками с премий к получению по договорам страхования жизни, несчастным случаям, болезни и всем другим договорам страхования, заключенным в Альберте в течение года.

Ставки налога на страховые взносы

| Страховая премия | Ставка налога |

|---|---|

| Страхование жизни, от несчастных случаев и болезней | 3% |

| Другое страхование | 4% |

Дополнительная информация о налоге на страховые взносы

См. Следующую информацию от Управления налогов и доходов Альберты:

Другие программы

Чтобы избежать дополнительного бремени для предприятий Альберты во время пандемии, правительство Альберты откладывает введение нового налога на электронные сигареты.

Служба экстренной помощи 911

АбонентыWireless, например пользователи сотовых телефонов, должны платить ежемесячный сбор 911 в размере 0,44 доллара США за каждое из своих активных беспроводных устройств, у которых есть телефонный номер с кодом города Альберты. Деньги, полученные от сбора 911, после административных расходов, идут в центры обработки вызовов 911 в Альберте, чтобы помочь им в предоставлении услуг и обслуживании их систем.

См. Дополнительную информацию в налоговой и налоговой администрации Альберты, которая управляет этой программой от имени муниципальных органов Альберты:

Возмещение затрат на здоровье

В рамках программы возмещения затрат на здравоохранение автостраховщики перечисляют сумму за каждый календарный год, представляющую их долю в общей расчетной стоимости этих медицинских услуг в рамках Crown.

Дополнительную информацию см. В Управлении налогов и доходов Альберты, которое управляет этой программой от имени Alberta Health:

Освобождение от налогов в провинции Альберта, Индия (AITE)

Правительство Альберты признает, что многие коренные народы и общины в провинции предпочитают не называть себя индейцами / индейскими бандами. Эти термины использовались там, где это необходимо, для отражения их юридического значения в федеральном Законе об индейцах № № .

Карты AITE

Срок действия картAITE больше не истекает, и розничные продавцы должны принимать любые карты AITE, срок действия которых истекает в 2020 году или в будущем.Заявки на получение новых и заменяющих карт все равно необходимо подавать. Карты AITE больше не нужно обновлять, и существующие держатели карт не получат обновленную карту.

Для получения дополнительной информации см. Специальное уведомление Vol. 4 № 18 — Срок годности активных карт AITE.

Соответствующие критериям индийские потребители освобождены от уплаты налога Альберты и сборов за топливо и табачные изделия, приобретенные для собственного потребления в резервах Альберты. Освобождение от налогов может быть предоставлено только имеющим на это право индийским потребителям розничными торговцами, зарегистрированными в налоговой и налоговой администрации Альберты.

Дополнительную информацию см. В Управлении налогов и доходов Альберты:

Кредиты, скидки и льготы

См. Страницу Кредиты, скидки и льготы.

Контакт

Подоходный налог с населения

Свяжитесь с налоговым агентством Канады или посетите их страницу «Подготовьтесь к уплате налогов».

Налог на имущество для образования

См. Страницу «Налог на имущество для образования» и дополнительную информацию в разделе «Налог на имущество».

Налог на добычу полезных ископаемых

См. Страницу о налоге на полезные ископаемые в собственность.

Все другие программы налогов и сборов администрируются Управлением налогов и доходов Альберты

(Административные вопросы по корпоративному подоходному налогу провинции Альберта, налогу на выбросы углерода, налогу на топливо, налогу на табак, туристический сбор и другим программам)

Свяжитесь с налоговой и налоговой администрацией Альберты

Информация о бронировании | Оазис в Долине Смерти

Время заезда / выезда

Расчетный час 4:00 ч. м. и выезд 11:00

м. и выезд 11:00

Способы оплаты в Интернете

Мы принимаем карты Visa, MasterCard, Discover, American Express, Carte Blanche, JCB и Diners Club.

Как сделать заказ

Вы можете легко проверить наличие и сделать заказ онлайн. Вы также можете позвонить нам по бесплатному телефону 1 (800) 236-7916 в США или 303-297-2757 за пределами США

.Бронирование Часы работы

Открыто с 7:00 до 19:00. Горное время, ежедневно. ПРИМЕЧАНИЕ. Офис бронирования закрыт в День Благодарения, Рождества и Нового года и закрывается в 12:00. накануне каждого из этих праздников.

Бронирование в тот же день

Чтобы забронировать номер в отеле «Оазис в Долине Смерти» на тот же день, позвоните по телефону (760) 786-2345.

Дети проживают бесплатно

Дети до 18 лет проживают бесплатно, по крайней мере, с одним оплачиваемым взрослым (если не указано иное).

Групповое бронирование

Групповое бронирование (10 и более номеров) можно сделать, связавшись с отделом продаж по телефону (760) 786-3354.

Налоги и сборы

Текущая ставка налога составляет 12%. Все номера в отеле Ranch облагаются курортным сбором в размере 22 долларов за ночь, включая налоги. Все номера в отеле The Inn облагаются курортным сбором в размере 28 долларов за ночь, включая налоги.

Тарифы

Ваш залог гарантирует стоимость первой ночи проживания. Любое увеличение стоимости номера после подтверждения бронирования будет применяться ко всем дополнительным ночам проживания. Любые изменения в вашем бронировании могут привести к тому, что на все пребывание будет распространяться новая применимая ставка.

- Если не указано иное, цены указаны за номер за ночь при двухместном размещении. За дополнительного взрослого и за дополнительную плату взимается отдельная плата. Дети до 18 лет проживают бесплатно в сопровождении взрослого.

- Тарифы могут меняться в праздничные дни и в периоды отключения электроэнергии.

- В стоимость не входит налог на проживание в размере 12%.

- За все номера на ранчо взимается курортный сбор в размере 22 долларов за ночь, включая налоги. В курортный сбор включены следующие услуги и удобства:

- Беспроводной доступ в Интернет

- Бесплатное использование станций зарядки электромобилей

- Надбавка за коммунальные услуги

- Все номера в отеле The Inn облагаются курортным сбором в размере 28 долларов за ночь, включая налоги.В курортный сбор включены следующие услуги и удобства:

- Беспроводной доступ в Интернет

- Бесплатная услуга парковщика

- Электронные газеты в номере

- Бесплатное использование станций зарядки электромобилей

- Налоги и сборы могут быть изменены. Все цены на номера облагаются действующими налогами и / или дополнительными сборами.

- Тарифы указаны в долларах США.

Правила бронирования

В настоящее время мы принимаем бронирование на срок до 13 месяцев.Первого числа каждого месяца мы начнем принимать онлайн-бронирования на весь месяц следующего года в полночь (12:00 утра) по горному времени (Денвер, время CO). Например, 1 сентября мы принимаем заказы до 30 сентября следующего года. Наш центральный офис бронирования начнет принимать заказы по телефону в 7 утра по горному времени (время Денвера, штат Колорадо) первого числа каждого месяца. Для всех объектов настоятельно рекомендуется предварительное бронирование. Мы сожалеем, что не можем предложить список ожидания для проживания.

Большинство наших номеров можно забронировать через нашу систему онлайн-бронирования. Пожалуйста, используйте форму бронирования в левой части этой страницы или узнайте больше о том, как сделать бронирование

Для физических лиц возможно бронирование до девяти номеров *.

Десять или более номеров на одно пребывание считаются группой, и эти запросы могут быть отправлены в офис продаж Oasis Group. Узнайте больше о группах.

Узнайте больше о группах.

При отправке любой корреспонденции по факсу или электронной почте обязательно укажите полную информацию о своем запросе, включая имя, платежный адрес, номер телефона, адрес электронной почты (или номер факса), чтобы ускорить ответ.

Вклады

Чтобы зарезервировать номер, необходимо внести залог в размере стоимости первой ночи пребывания (плюс налог) за каждый номер в течение семи дней с момента бронирования. Если вы прибываете в течение 14 дней, необходимо внести залог кредитной картой. Вы можете использовать карты Discover, JCB, American Express, Carte Blanche, Diners Club, MasterCard или Visa, и мы снимем средства с вашей кредитной карты после завершения бронирования.

Депозит является гарантией бронирования номера в случае прибытия после 16:00.м. Обратите внимание, что залог будет гарантировать бронирование и только стоимость первой ночи проживания. Любое увеличение стоимости номера после подтверждения бронирования будет применяться ко всем дополнительным ночам проживания. Любые изменения в вашем бронировании могут привести к тому, что на все пребывание будет распространяться новая применимая ставка.

Аннулирования

Бронирование может быть изменено или отменено за 48 часов (2 дней) до вашего приезда; после этой даты залог не возвращается. Измените или отмените существующее бронирование.

Изменить или отменить бронирование

Если ваши планы изменятся, вы можете получить полный возврат депозита при условии, что вы отмените бронирование и получите номер отмены по крайней мере за два дня до назначенного времени регистрации и даты прибытия. При бронировании в течение двух дней до прибытия залог не возвращается.

Если вы отмените бронирование менее чем за два дня до прибытия, ваш депозит будет аннулирован.

Пожалуйста, позвоните нам, если вы отказываетесь от бронирования в течение пяти дней до прибытия. Запросы на отмену более шести дней могут быть отправлены по электронной почте.

В настоящее время только те бронирования, которые изначально были забронированы онлайн, могут быть изменены или отменены онлайн.

Обратите внимание, что при отмене бронирования из-за плохой погоды возврат средств не производится.

Изменить или отменить существующее бронирование

Животные и домашние животные не допускаются, за исключением квалифицированных собак-поводырей для гостей с ограниченными физическими возможностями.Пожалуйста, сообщите своему агенту по бронированию, если вы путешествуете со служебной собакой.

Что такое служебная собака?

В «Оазисе в Долине Смерти» служебная собака определяется как собака, которая лично обучена выполнять работу или выполнять задания в интересах гостя с ограниченными возможностями. Существует множество различных приемлемых условий для использования служебной собаки, таких как руководство слепым человеком, буксировка инвалидной коляски или предупреждение и защита человека, у которого эпилептический припадок, и другие специальные задачи, как определено в Разделе III Закона об американцах с ограниченными возможностями (ADA).Служебная собака — это не домашнее животное. Все собаки-поводыри должны пройти все необходимые прививки по прибытии в отель и могут подпадать под действие дополнительных правил и положений Службы национальных парков.

Считаются ли домашние животные, собаки-поводыри на дрессировке или собаки эмоциональной поддержки служебными собаками?

Нет. Служебные собаки не включают домашних животных или служебных собак в дрессировку. Собаки эмоциональной поддержки или «животные-помощники» также не считаются служебными собаками на основании решения U.S. Министерство юстиции. Ни одно из этих животных не сможет остаться в Оазисе в Долине Смерти.

Налог на роскошь в Индии — Налоговые ставки

1. Что такое налог на роскошь? Согласно Закону о налоге на роскошь, « Luxury» означает услугу или товар, которые предназначены для обеспечения комфорта, удовольствия или удовольствия жизни людей. Несмотря на то, что человеку может не нравиться конкретный отель или жилье в соответствии с Законом о налоге на роскошь и государственной ставкой налога на роскошь, он / она должен платить соответствующие налоги.Индийская налоговая администрация долгое время сталкивалась с проблемами, связанными с концепцией роскоши. Введение правительством налога на товары и услуги (GST) поставило «предметы роскоши» в самую высокую налоговую категорию — 28%. Роскошь по определению сложно объяснить, она носит субъективный характер. Роскошь одного человека часто может быть потребностью другого. 2. Налог на роскошь на примере Скажем, Варун с семьей уезжает отдыхать на курорт и останавливается там на выходные.Затем руководство отеля должно будет предоставить необходимые услуги, такие как проживание, питание и многое другое. При выезде из курорта с Варуна взимается счет, который включает налог на роскошь за такие удобства, как номера, но не за предоставленную еду. 3. Где применяется налог на роскошь? Налоги на роскошь входили в сферу действия почти всех государственных законов о роскоши. На примере штата Карнатака к налогу на роскошь применяются следующие положения.

Несмотря на то, что человеку может не нравиться конкретный отель или жилье в соответствии с Законом о налоге на роскошь и государственной ставкой налога на роскошь, он / она должен платить соответствующие налоги.Индийская налоговая администрация долгое время сталкивалась с проблемами, связанными с концепцией роскоши. Введение правительством налога на товары и услуги (GST) поставило «предметы роскоши» в самую высокую налоговую категорию — 28%. Роскошь по определению сложно объяснить, она носит субъективный характер. Роскошь одного человека часто может быть потребностью другого. 2. Налог на роскошь на примере Скажем, Варун с семьей уезжает отдыхать на курорт и останавливается там на выходные.Затем руководство отеля должно будет предоставить необходимые услуги, такие как проживание, питание и многое другое. При выезде из курорта с Варуна взимается счет, который включает налог на роскошь за такие удобства, как номера, но не за предоставленную еду. 3. Где применяется налог на роскошь? Налоги на роскошь входили в сферу действия почти всех государственных законов о роскоши. На примере штата Карнатака к налогу на роскошь применяются следующие положения.- Услуги, предоставляемые членам клуба, такие как внесение депозита, взноса, пожертвования или любые другие сборы в соответствии с требованиями государства

- Услуги, предоставляемые гостиницами для своих жителей

- Клиенты, пользующиеся услугами спа, салонов красоты, оздоровительного клуба, бассейна

- Больница, предоставляющая услуги на сумму более рупий.1000 в день при 8% налоге

Простая и точная подача ITR на ClearTax

Файл за 7 минут | Минимальный ввод данных | 100% безбумажный

4. Ставка налога на роскошь Налог на предметы роскоши и услуги может включать, помимо прочего, только отели, общежития, курорты или конференц-залы / залы собраний. Есть и другие клубы, в которых есть помещения для проживания, которые также могут взимать налог на роскошь.

Об авторе