Проверка налоговая: Предоставление сведений из ЕГРЮЛ/ЕГРИП в электронном виде

Выездная налоговая проверка — 2023: как проводится и как избежать — Контур.Экстерн

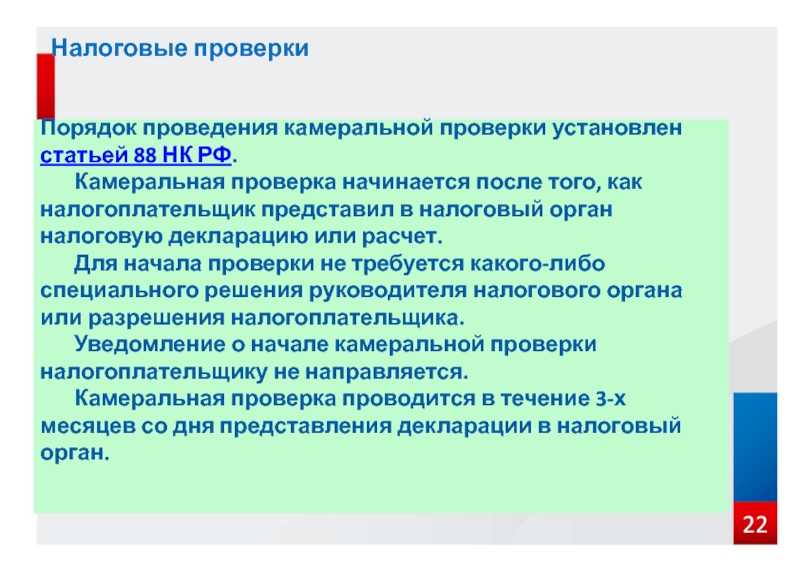

Несмотря на широчайшие полномочия, которые ИФНС получает при выездной проверке, отдельного определения ей Налоговый кодекс не дает. Но определение можно вывести самостоятельно, если проанализировать текст ст. 82, ст. 88 и ст. 89 НК РФ, где говорится про этот вид проверки.

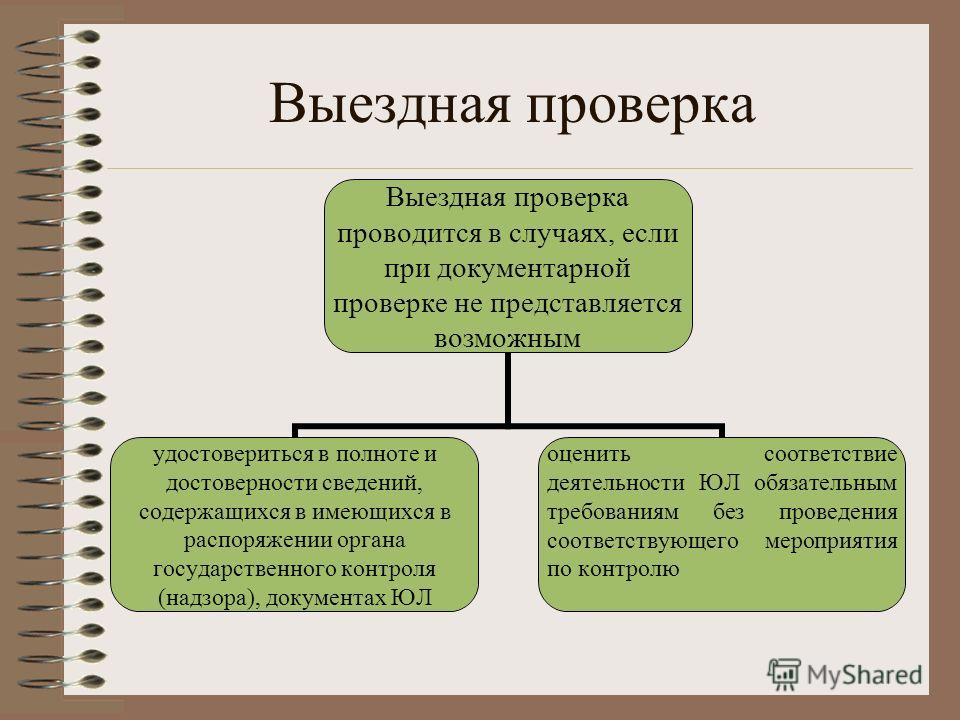

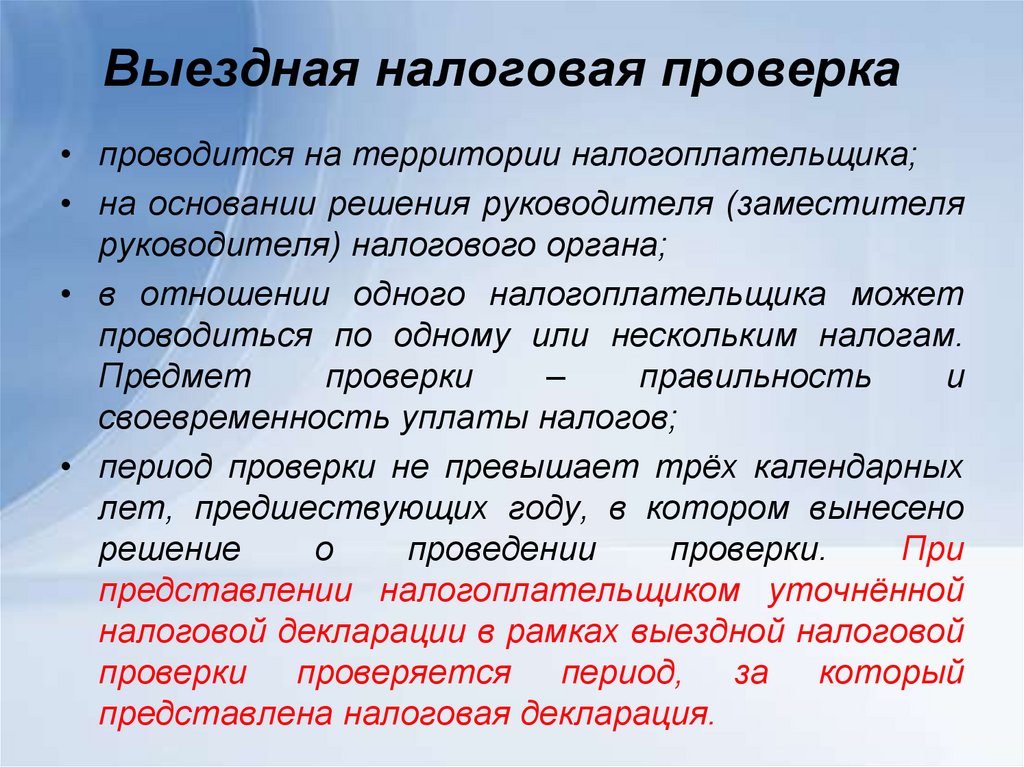

Выездная налоговая проверка — мероприятие налогового контроля, в рамках которого, проверяющие могут присутствовать на территории налогоплательщика и изучать правильность исчисления и уплаты одного или нескольких налогов за определенный период на основании любых документов.

В этом и заключается ее коренное отличие от камеральной проверки, при которой инспекторы находятся исключительно в стенах ИФНС, а ревизия охватывает лишь данные из конкретной декларации или расчета налогоплательщика.

Экстерн уведомляет, если клиенту грозит блокировка счета или штраф, и помогает исправить ситуацию

В рамках выездной проверки инспекторы могут изучать любые документы по тем налогам, в отношении которых она назначена — как по одному, так и по нескольким налогам.

А вот период, или как еще говорят, «глубина» проверки ограничен. В рамках ВНП можно контролировать уплату налогов не больше, чем за три года, предшествующих тому, в котором она назначена (п. 4 ст. 89 НК РФ). При этом инспекторы могут также изучать и обязательства за текущий год — тот, в котором началась ВНП.

Так, если проверка назначена в 2023 году, то под нее могут попасть 2020, 2021, 2022 годы и уже прошедшая часть 2023 года. А вот «взять под контроль» 2019 год и предшествующие периоды ИФНС не сможет.

Единственное исключение — если сам налогоплательщик подал уточненку во время проверки. В этом случае ИФНС вправе проверить также период, к которому она относится, даже если он выходит за пределы трех лет. Но при этом проверка должна касаться только внесенных уточнений (п. 42 Обзора судебной практики № 3 (2018), утв. Президиумом ВС 14.11.2018).

На протяжении последних 15 лет выездные налоговые проверки носят плановый характер. Известны и критерии, на основании которых составляется этот план: они приведены в Приказе ФНС от 30.05.2007 № ММ-3-06/333@.

Известны и критерии, на основании которых составляется этот план: они приведены в Приказе ФНС от 30.05.2007 № ММ-3-06/333@.

Критерии можно условно разделить на две группы. В первую попадут обстоятельства, связанные с налоговыми обязательствами компании, а во вторую — общеэкономические индикаторы ее деятельности.

Любая проверка — это стресс для предпринимателя. Но к ней можно подготовиться заранее. Оцените вероятность визита к вам налогового инспектора с помощью сервиса Контур.Экстерн

Попробовать

Шансы попасть под ВНП существенно выше у компаний и ИП:

- с низкой (в сравнении со среднеотраслевым показателем) налоговой нагрузкой;

- с высокой (более 89 %) долей вычетов по НДС. Показатель рассчитывается за последние 12 месяцев;

- которые постоянно (на протяжении двух и более лет) показывают налоговый убыток либо ведут деятельность с высоким налоговым риском: через цепочку контрагентов, с привлечением фирм-однодневок и т.

д. Или не представляют в налоговую пояснения, документы.

д. Или не представляют в налоговую пояснения, документы.

А еще при составлении плана ВНП учитывается «миграция» между налоговыми инспекциями. Если компания меняет ИФНС, то начиная со второго раза риск попасть в план проверок возрастет.

Отдельные налоговые критерии установлены для плательщиков на специальных налоговых режимах, а также для ИП на ОСН. Первые рискуют попасть под ВНП, если в течение года как минимум два раза были на грани (в пределах 5 %) «слета» со спецрежима из-за невыполнения лимитов по доходам, стоимости ОС, количеству работников. А вторые — если профессиональный налоговый вычет (расходы) по декларации составят более 83 % от дохода.

В качестве экономических индикаторов, повышающих риск проведения выездной проверки, ИФНС учитывает:

Как подготовиться к выездной налоговой проверке и пройти ее

- низкую среднемесячную зарплату в расчете на одного работника — в сравнении со среднеотраслевым показателем;

- низкую рентабельность деятельности — ниже среднеотраслевого показателя на 10 % и более;

- несоответствие между доходами и расходами.

В зоне риска — все возможные сочетания: рост расходов опережает рост доходов; падение доходов быстрее, чем падение расходов; рост расходов при падающих доходах.

В зоне риска — все возможные сочетания: рост расходов опережает рост доходов; падение доходов быстрее, чем падение расходов; рост расходов при падающих доходах.

В отношении некоторых плательщиков ФНС не может проводить выездные проверки. Это компании, перешедшие на налоговый мониторинг, аккредитованные ИТ-фирмы, мобилизованные ИП и учредители.

Налоговый мониторинг — особая форма налогового контроля для крупных организаций (п. 3 ст. 105.26 НК РФ). Он предполагает оперативное взаимодействие с ИФНС по раскрытию текущей финансово-хозяйственной информации и указания на допущенные нарушения в режиме реального времени.

Один из плюсов такого взаимодействия — практически полный запрет на проведение выездных проверок за период, в котором проводится (проведен) мониторинг (п. 5.1 ст. 89 НК РФ). Исключения:

Как упростить подготовку форм налогового мониторинга

- ВНП проводит вышестоящий налоговый орган в порядке контроля за ИФНС, проводившей мониторинг;

- досрочное прекращение мониторинга;

- компания не выполнила мотивированное мнение ИФНС;

- в периоде, за который мониторинг не проводится, подана «уменьшающая» уточненка за период налогового мониторинга.

Аккредитованные ИТ-организации на ближайшие два года освобождены от выездных проверок. Такая мера предусмотрена Указом Президента РФ от 02.03.2022 № 83. Запрет действует до 3 марта 2025 года. Правда, при необходимости ИФНС может его обойти: разрешены проверки, если они назначаются с согласия вышестоящего руководства. Для получения «визы» инспекция-инициатор проверки должна подготовить мотивированный запрос (Письмо ФНС от 24.03.2022 № СД-4-2/3586@).

Уже назначенные ВНП в отношении IT-фирм должны быть завершены в обычном порядке. При этом инспекциям запрещено приостанавливать проверки, а также продлевать их срок (Письмо ФНС от 24.03.2022 № СД-4-2/3586@).

Частичная мобилизация, объявленная Указом Президента РФ от 21.09.2022 № 647, повлияла на выездные проверки. Ограничения коснулись мобилизованных ИП, а также компаний, где мобилизованные являются единственными учредителями (участниками) и одновременно выполняют функции руководителя.

Выездные проверки по таким налогоплательщикам приостановлены независимо от этапа, на котором они находились.

Контрольные мероприятия, включая назначение новых проверок, возобновятся 29 числа третьего месяца после демобилизации этих лиц (Постановление Правительства от 20.10.2022 № 1874).

Название подразумевает, что выездная проверка проходит на территории плательщика. Однако в реальности инспекторов у себя за все время ВНП можно так и не увидеть.

Сегодня практически все контрольные мероприятия в рамках ВНП проводятся без выхода к налогоплательщику: проверяющие присылают требования о предоставлении документов, а проверяемый на эти требования отвечает. Полученные документы ИФНС изучает, сверяет их между собой и с другими имеющимися у нее данными. А затем на основании анализа выносит вердикт по проверке.

Помимо работы с документами, в рамках ВНП инспекторы могут допрашивать свидетелей. Причем не только контрагентов, но и работников, в т. ч. бывших, а также руководителя проверяемой компании (ст. 90 НК РФ, Постановление АС Волго-Вятского округа от 17.

При этом представителя компании-работодателя на такие допросы ИФНС вправе не пускать (Определение ВС от 16.06.2020 № 301-ЭС20-8110 по делу № А29-1607/2019). Поэтому если организация хочет контролировать ход допросов своих работников, инициатива должна исходить от самого допрашиваемого: он вправе явиться на допрос с адвокатом, приглашенным им для оказания юридической помощи (ст. 48 Конституции РФ). Предоставить такого адвоката может и работодатель.

В рамках ВНП инспекторы могут осмотреть помещения и территорию плательщика, а также провести выемку документов и других предметов, в т. ч. жестких дисков или компьютеров. Есть у ИФНС и право на проведение инвентаризации у налогоплательщика (п. 13 ст. 89, ст. 92, ст. 94 НК РФ).

Формально выездная проверка должна завершиться за два месяца. Отсчет ведется со дня, следующего за тем, когда издано решение руководителя ИФНС (его заместителя) о назначении проверки (п. 2 и п. 5 ст. 6. 1, п. 6 и п. 8 ст. 89 НК РФ). Однако из-за того, что руководство ИФНС вправе приостанавливать проверку, обычно ВНП длится гораздо дольше.

1, п. 6 и п. 8 ст. 89 НК РФ). Однако из-за того, что руководство ИФНС вправе приостанавливать проверку, обычно ВНП длится гораздо дольше.

Часто ИФНС приостанавливает проверку на время запроса документов у партнеров компании, банков и других лиц (подп. 1 п. 9 ст. 89 НК РФ). Ставить на паузу проверку можно только один раз по каждому контрагенту. Общий срок таких приостановок может достигать 9 месяцев.

Во время «тайм-аута» ИФНС не может (п. 9 ст. 89 НК РФ, п. 26 Постановления Пленума ВАС от 30.07.2013 № 57):

- проводить мероприятия на территории плательщика;

- направлять ему требования о предоставлении документов;

- получать от него объяснения;

- допрашивать его сотрудников.

Зато допрашивать других свидетелей, рассылать запросы третьим лицам, проводить прочие аналитические и контрольные мероприятия в стенах ИФНС не запрещается.

Контролируйте сроки отчётности и платежей в Экстерне

Попробовать

Несмотря на то, что ВНП носит исключительно плановый характер, сам план не публикуется. Поэтому узнать о проверке заранее невозможно. А значит, меры по подготовке к ВНП должны носить, скорее, рутинный, чем экстренный характер.

Поэтому узнать о проверке заранее невозможно. А значит, меры по подготовке к ВНП должны носить, скорее, рутинный, чем экстренный характер.

Так, пройти проверку проще, если в компании хорошо организован процесс издания и хранения документации. Выездная проверка — огромный поток запросов о предоставлении документов от ИФНС. Правильно организованный документооборот существенно снижает затраты на подготовку ответов и защищает от штрафов за нарушение сроков представления документов.

А если вспомнить, что игнорирование запросов ИФНС в рамках камеральных и встречных проверок — один из критериев, увеличивающих шансы попасть под ВНП, то налаженный документооборот можно рассматривать и как превентивную меру, позволяющую избежать выездной ревизии.

Еще один способ «подложить соломки» — периодическая самостоятельная проверка налоговых обязательств. Отлично, если хотя бы раз в год вы привлечете квалифицированных специалистов, которые посмотрят на налоговый учет глазами ИФНС и укажут на слабые места и возможные доначисления.

Лучше самостоятельно «снять» спорные расходы или вычеты и сразу доплатить налог с небольшими пенями, чем делать это спустя несколько лет по итогам ВНП, когда сумма пеней вырастет до величины недоимки, да еще и «приправится» штрафами.

Заранее узнать о выездной проверке — Дело Модульбанка

Ещё:

Как правильно оформить карточку товара на Яндекс.Маркете. Чек-лист

Как оформить гибкий и скользящий графики

Составить валютный договор без ошибок

Как оформить самозанятость через приложение «Мой налог»

Как перейти на электронный документооборот

Как работать с негативными отзывами

Как продать готовый бизнес

Как подготовиться к поиску инвестиций

Как написать текст вакансии, чтобы найти хорошего специалиста и не нарушить закон

Как накопить подушку безопасности

Как перейти на электронные трудовые книжки

Что делать, если на вас давит полиция или прокуратура

Я стал номинальным директором. Что делать?

Что делать?

Что делать с лишней едой в кафе

Как провести тендер

Как купить готовый бизнес

Как не платить налоги. Законные способы

Как составить брачный договор, если у вас бизнес

Больничный для ИП: как болеть и получить деньги

Предпринимателям тоже подбрасывают наркотики

Подписаться

Ещё:

Как правильно оформить карточку товара на Яндекс.Маркете. Чек-лист

Как оформить гибкий и скользящий графики

Составить валютный договор без ошибок

Как оформить самозанятость через приложение «Мой налог»

Как перейти на электронный документооборот

Как работать с негативными отзывами

Как продать готовый бизнес

Как подготовиться к поиску инвестиций

Как написать текст вакансии, чтобы найти хорошего специалиста и не нарушить закон

Как накопить подушку безопасности

Как перейти на электронные трудовые книжки

Что делать, если на вас давит полиция или прокуратура

Я стал номинальным директором. Что делать?

Что делать?

Что делать с лишней едой в кафе

Как провести тендер

Как купить готовый бизнес

Как не платить налоги. Законные способы

Как составить брачный договор, если у вас бизнес

Больничный для ИП: как болеть и получить деньги

Предпринимателям тоже подбрасывают наркотики

Подписаться

Как ничего не пропустить

Подпишитесь в соцсетях

Публикуем ссылку на статью, как только она выходит. Отдельно даём знать о важных изменениях в законах. Шутим, но не слишком смешно.

Получайте статьи почтой

Присылаем статьи пару раз в неделю, а ещё новостной дайджест и приветы от Модульбанка. Подписываясь, вы соглашаетесь с политикой конфиденциальности.

Момент…

Готово!

Проверьте почту, пожалуйста

Не получилось отправить 😐

А если не хотите подписываться почтой и дружить в соцсетях — ну что ж! Вы можете набирать наш адрес руками в браузере, как в двухтысячном.

Где мой возврат — отслеживание статуса возврата моего подоходного налога

Налоговое управление отправляет большую часть возмещений в течение трех недель после подачи налоговой декларации. Хотите знать, где ваш возврат прямо сейчас? Давай выясним.

Проверьте свой статус возврата федерального налога.

Не удалось найти возмещение с помощью нашего инструмента или вы подали бумажную копию своей налоговой декларации? Вы по-прежнему можете проверить статус возврата федерального подоходного налога. Перейдите к инструменту IRS «Где мой возврат» и введите эту информацию:

Перейдите к инструменту IRS «Где мой возврат» и введите эту информацию:

- 9.0009 Номер социального страхования

- Статус подачи

- Точная сумма возврата указана в вашей декларации

Использовать инструмент IRS

Не забывайте!

Добавьте дополнительные два-пять дней с даты, указанной IRS, чтобы ваш банк обработал возврат.

Проверьте статус возврата средств в вашем штате.

Просмотрите наш список штатов, чтобы проверить статус вашего возмещения из штатов, где вы жили и работали.

См. государственный список

Используйте возмещение с пользой.

Используйте мобильное банковское приложение Spruce, чтобы создать собственную цель экономии или отложить часть этого возмещения на черный день. Вы будете рады, что сделали это.

Узнать больше

Часто задаваемые вопросы о статусе возврата налога

Налоговое управление США обычно отправляет возмещение в течение трех недель, но иногда это может занять немного больше времени. Например, у IRS может возникнуть вопрос о вашем возвращении. Вот другие распространенные причины задержки возврата налога и что вы можете сделать.

Например, у IRS может возникнуть вопрос о вашем возвращении. Вот другие распространенные причины задержки возврата налога и что вы можете сделать.

В H&R Block вы всегда можете рассчитывать на нашу помощь в получении максимального возмещения из года в год. Вы можете увеличить удержание из зарплаты, чтобы получить больший возврат во время налогообложения. Наш калькулятор W-4 может помочь.

Налоговая служба США обычно отправляет большинство возмещений в течение трех недель, но иногда это может занять немного больше времени, если декларация требует дополнительной проверки.

Система отслеживания возврата IRS обновляется каждые 24 часа, обычно в ночное время. Это означает, что вам не нужно проверять свой статус чаще одного раза в день.

Сообщения о состоянии могут включать в себя: возврат получен, одобрен возврат и отправлен. Узнайте, что означают эти сообщения о статусе электронного файла и чего ожидать дальше.

Узнайте, что означают эти сообщения о статусе электронного файла и чего ожидать дальше.

Прямой перевод средств на карту H&R Block Emerald Prepaid Mastercard® позволяет вам получить доступ к деньгам быстрее, чем по почте. Банк H&R Block (Pathward, N.A.) зачислит ваши деньги на вашу карту, как только IRS одобрит ваш возврат.

Обработка измененных деклараций может занять больше времени, так как они отправляются по почте, а не по электронной почте. Ознакомьтесь с вариантами отслеживания измененной декларации и узнайте, как мы можем помочь.

Финтех-платформаSpruce создана компанией H&R Block, которая не является банком. Расходные и сберегательные счета Spruce℠, открытые и дебетовые карты, выпущенные Pathward, N.A., членом FDIC, в соответствии с лицензией Mastercard®. Mastercard и дизайн кругов являются зарегистрированными товарными знаками Mastercard International Incorporated.

Проверка фактов: Байден ложно засчитывает налог, вступивший в силу в 2023 году, для сокращения дефицита в 2021 и 2022 годах

Вашингтон Си-Эн-Эн —

cms.cnn.com/_components/paragraph/instances/paragraph_D2C28BDF-F3DF-C113-76D8-EC13A4833577@published» data-editable=»text» data-component-name=»paragraph»>

Президент Джо Байден ложно заявил в среду, что его новый минимальный корпоративный налог является причиной сокращения дефицита федерального бюджета в 2021 и 2022 годах. На самом деле этот налог не вступал в силу до начала 2023 года.

cms.cnn.com/_components/paragraph/instances/paragraph_D2C28BDF-F3DF-C113-76D8-EC13A4833577@published» data-editable=»text» data-component-name=»paragraph»>

Президент Джо Байден ложно заявил в среду, что его новый минимальный корпоративный налог является причиной сокращения дефицита федерального бюджета в 2021 и 2022 годах. На самом деле этот налог не вступал в силу до начала 2023 года.

Байден неоднократно брал на себя ответственность за сокращение дефицита в 2021 и 2022 годах, хотя эксперты заявляли, что подавляющая часть этого сокращения произошла просто из-за чрезвычайной ситуации с Covid-19.расходы на пандемию с 2020 года истекли, как и планировалось, и что собственные инициативы Байдена сделали дефицит выше, чем он был бы в противном случае.

Мы охарактеризовали предыдущее хвастовство Байдена как вводящее в заблуждение или упустившее ключевой контекст. Но он пошел дальше в своем выступлении в среду в Лас-Вегасе о снижении стоимости отпускаемых по рецепту лекарств, представив версию этой истории, которая просто не соответствует действительности.

Но он пошел дальше в своем выступлении в среду в Лас-Вегасе о снижении стоимости отпускаемых по рецепту лекарств, представив версию этой истории, которая просто не соответствует действительности.

Байден сказал: «И, кстати, вы знаете, все говорили: ну, как я смог иметь эти новые программы и при этом сократить дефицит на 1,7 триллиона долларов за последние два года? Ну, это довольно-таки просто. 550 компаний из списка Fortune 500, заработавшие 40 миллиардов долларов, не заплатили ни копейки налогов — ноль, ничего — налогов. Так что я сказал – знаете, возмутительно. И мы получили голоса за это. Я сказал, что они должны платить минимум 15%. Пятнадцать процентов. Это меньше, чем вы все платите. И угадай что? Это позволило мне сократить дефицит».

Первые факты : «Довольно прямолинейная» история Байдена о сокращении дефицита за последние два года — ложь. Хотя ожидается, что 15-процентный минимальный корпоративный налог Байдена , подписанный в Законе о снижении инфляции от августа 2022 года, сократит дефицит в 2023 году и в последующий период, налог вступил в силу только 1 января 2023 года , так что он действительно не сокращать дефицит в 2021 или 2022 году. Опять же, эксперты говорят, что дефицит сократился в 2021 и 2022 годах в первую очередь из-за истечения срока расходов на пандемию, а не из-за собственной политики Байдена, которая в конечном итоге привела к увеличению дефицита.

Хотя ожидается, что 15-процентный минимальный корпоративный налог Байдена , подписанный в Законе о снижении инфляции от августа 2022 года, сократит дефицит в 2023 году и в последующий период, налог вступил в силу только 1 января 2023 года , так что он действительно не сокращать дефицит в 2021 или 2022 году. Опять же, эксперты говорят, что дефицит сократился в 2021 и 2022 годах в первую очередь из-за истечения срока расходов на пандемию, а не из-за собственной политики Байдена, которая в конечном итоге привела к увеличению дефицита.

Майя МакГинеас, президент Комитета по ответственному федеральному бюджету, группы, которая выступает за сокращение дефицита, отметила в электронном письме в четверг, что «корпорации не начнут платить минимальный налог до этого года». Она сказала, что тот факт, что Байден «продолжает приписывать себе заслуги в сокращении дефицита в период с 2021 по 2022 год, что произошло исключительно из-за истечения временных мер по борьбе с COVID, вызывает беспокойство».

Она сказала, что тот факт, что Байден «продолжает приписывать себе заслуги в сокращении дефицита в период с 2021 по 2022 год, что произошло исключительно из-за истечения временных мер по борьбе с COVID, вызывает беспокойство».

Байден также неправильно понял ключевую цифру в этом разделе речи в Лас-Вегасе. Как он правильно заявлял ранее неоднократно, согласно анализу, опубликованному Институтом в 2021 году, 55 крупных компаний, а не 550 компаний, как он сказал на этот раз, не платили федеральный подоходный налог в предыдущем финансовом году. по налогообложению и экономической политике, либеральный аналитический центр.

Представитель Белого дома отказался комментировать эту статью.

Минимальный корпоративный налог в размере 15% применяется только к корпорациям со средним годовым доходом по финансовой отчетности в размере 1 миллиарда долларов и более — здесь есть много нюансов; подробнее можно прочитать здесь — так что он не сразу попадет во все 55 компаний из списка Института налогообложения и экономической политики на 2021 год.

Со стороны Байдена было бы справедливо назвать минимальный налог активом в борьбе с дефицитом в этом году и в будущем. Мэтью Гарднер, старший научный сотрудник института, указал в электронном письме в четверг, что правительственный беспартийный Объединенный комитет по налогообложению подсчитал, что налог сократит дефицит примерно на 34,7 миллиарда долларов в 2023 финансовом году (и в общей сложности около 222,2 доллара). миллиардов до 2031 финансового года). Гарднер сказал, что, поскольку минимальный налог является самым большим повышением налогов в Законе о сокращении инфляции, «имеет смысл, что это первая конкретная политика, на которую президент укажет, объясняя успехи администрации в сокращении дефицита».

миллиардов до 2031 финансового года). Гарднер сказал, что, поскольку минимальный налог является самым большим повышением налогов в Законе о сокращении инфляции, «имеет смысл, что это первая конкретная политика, на которую президент укажет, объясняя успехи администрации в сокращении дефицита».

Однако Гарднер также сказал, что «первый финансовый год, в котором мы увидим прямое увеличение доходов от нового минимального налога, — это 2023 финансовый год» и что налог «вообще не должен был иметь никакого эффекта в 2022 финансовом году». ”

Реувен Ави-Йона, профессор права Мичиганского университета и эксперт по корпоративному налогообложению, который выступал за введение минимального налога, сказал в электронном письме, что Байден, вероятно, имел в виду, что налог значительно сократит дефицит в будущем. «Конечно, это правда, что фактических доходов не будет до 2023 года», — сказал Ави-Йона, но налог «действительно способствует сокращению дефицита в течение десятилетнего бюджетного окна», используемого федеральным правительством, которое начинается с 2022 года. до 2031 финансового года.

«Конечно, это правда, что фактических доходов не будет до 2023 года», — сказал Ави-Йона, но налог «действительно способствует сокращению дефицита в течение десятилетнего бюджетного окна», используемого федеральным правительством, которое начинается с 2022 года. до 2031 финансового года.

Тем не менее, президент прямо сказал в подготовленной речи с акцентом, что минимальный налог стал причиной того, что он смог сократить дефицит на 1,7 триллиона долларов по сравнению с предыдущими двумя годами. Это неверно.

«Потребуется машина времени, чтобы политика, реализованная в 2023 году, сократила дефицит в 2021 и 2022 годах», — сказал Брайан Ридл, старший научный сотрудник Манхэттенского института, консервативного аналитического центра.

Основная причина сокращения дефицита на 1,7 трлн долларов при Байдене заключалась в том, что дефицит резко вырос до рекордного уровня в 3,1 трлн долларов в 2020 финансовом году на ранней стадии пандемии при тогдашнем президенте Дональде Трампе. Увеличение произошло в основном из-за временных, двухпартийных расходов на пандемию. После того, как большая часть временных расходов истекла по графику, дефицит при Байдене резко упал примерно до 1,4 триллиона долларов в 2022 финансовом году.

Байден может разумно поставить себе в заслугу стимулирование восстановления экономики США, которое привело к сокращению дефицита за счет увеличения налоговых поступлений в 2021 и 2022 финансовых годах. стимулирование производства полупроводников, увеличение льгот на продовольственные талоны и продление пандемической паузы эпохи Трампа в погашении федеральных студенческих кредитов — в целом увеличили дефицит, а не снизили его, даже если учесть влияние сокращения дефицита Подписанный Байденом Закон о снижении инфляции.

стимулирование производства полупроводников, увеличение льгот на продовольственные талоны и продление пандемической паузы эпохи Трампа в погашении федеральных студенческих кредитов — в целом увеличили дефицит, а не снизили его, даже если учесть влияние сокращения дефицита Подписанный Байденом Закон о снижении инфляции.

Макгинеас заявил в четверг, что, хотя Байден может справедливо сказать, что Закон о сокращении инфляции сократит дефицит на 240 миллиардов долларов в течение десяти лет, это сокращение компенсирует лишь «небольшую часть» триллионов новых заимствований, одобренных Байденом на сегодняшний день. А Дэн Уайт, до недавнего времени старший директор Moody’s Analytics, фирмы, занимающейся экономическими исследованиями, анализ которой Байден неоднократно рекламировал в своих выступлениях, в прошлом году написал в электронном письме: «Действия администрации и Конгресса, несомненно, привели к увеличению дефицита, а не к его уменьшению.

Об авторе