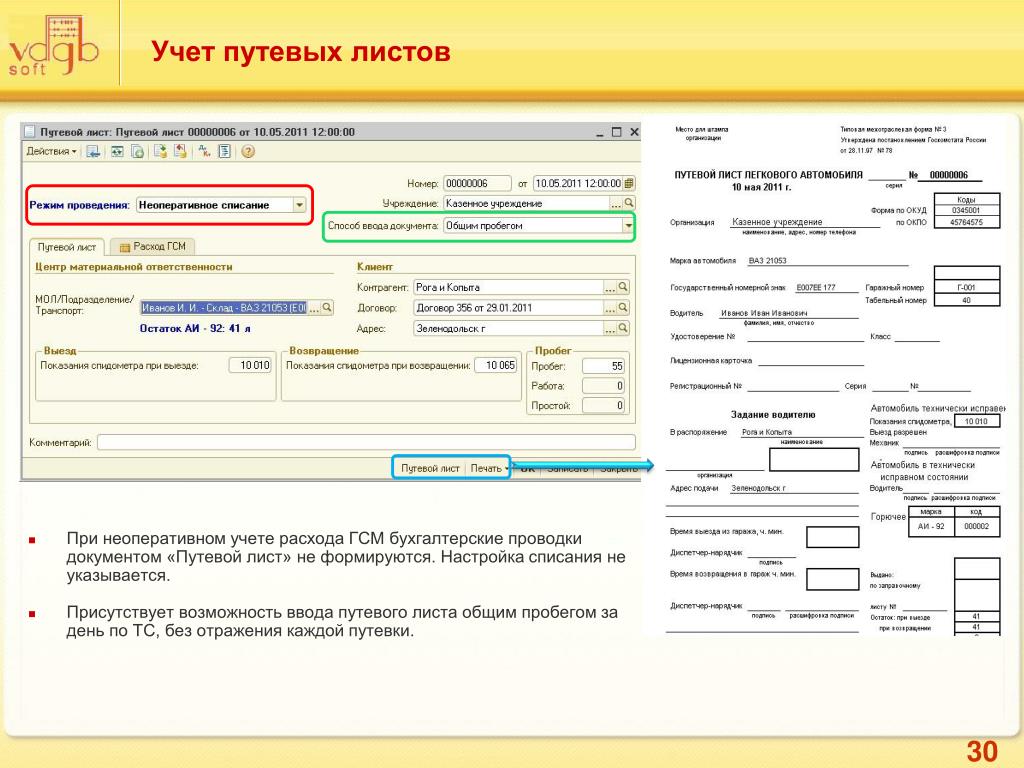

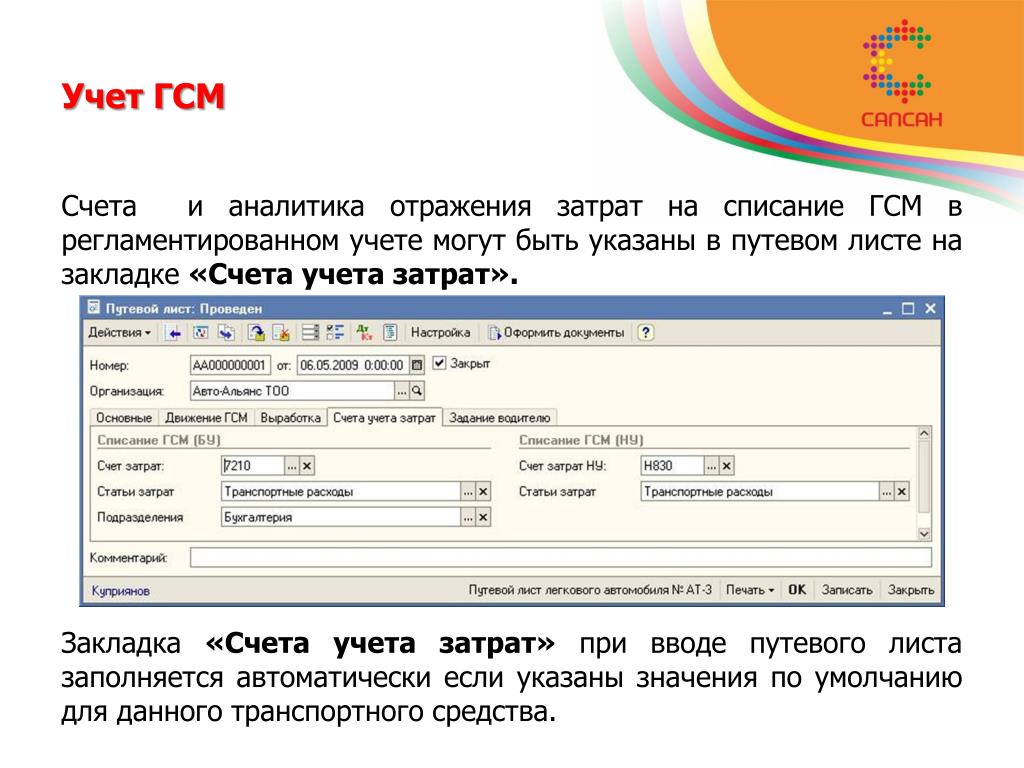

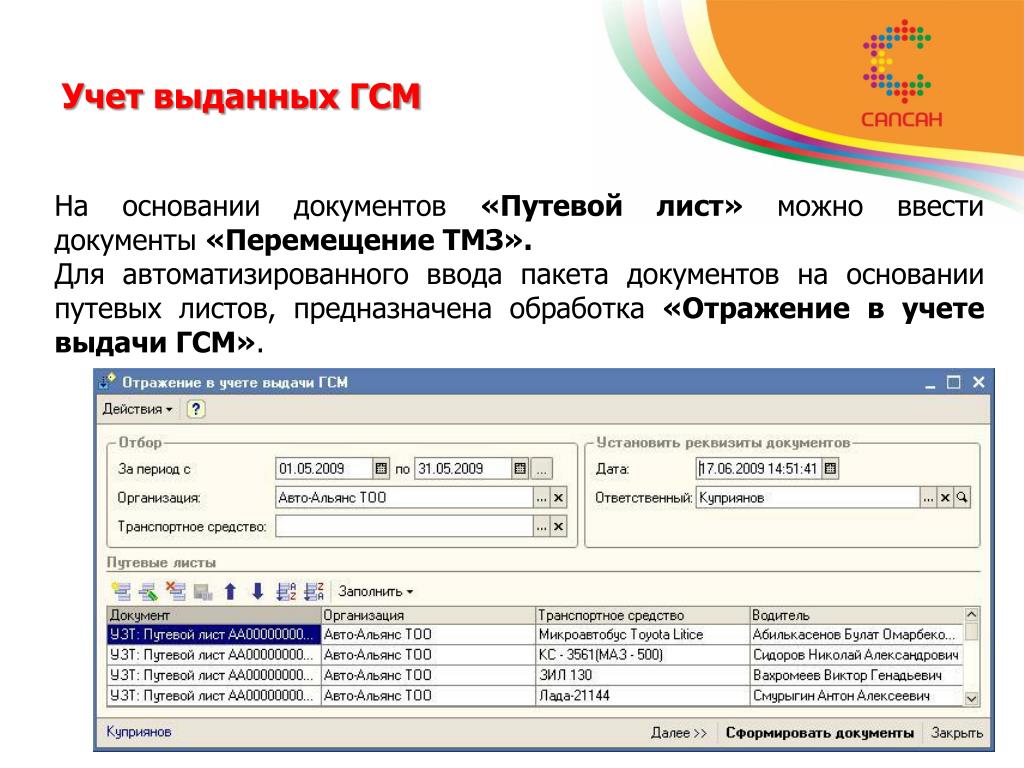

Проверка путевых листов списание и учет гсм: Порядок учета и списания ГСМ по путевым листам в 2022 году

Учет движения путевых листов и ГСМ в 2021 году — СКБ Контур

При ручном ведении путевых листов и учете расхода горюче-смазочных материалов (ГСМ) высока вероятность не заметить ошибки, допущенные при заполнении определенных частей документа. Бумажные документы следует заполнять с особой внимательностью: указывать назначение поездки, маршрут, километраж, расход топлива и другие данные. Такая работа отнимает время и требует терпения, чего диспетчерам и водителям хватает не всегда.

Между тем правильное и разборчивое заполнение путевых листов крайне важно: если налоговая инспекция в ходе проверки обнаружит, что документ составлен неверно (например, неразборчиво написан пункт назначения или имеются другие ошибки), то у нее будет основание не признавать путевой лист в качестве документа, подтверждающего осуществление расходов на ГСМ. А еще бумажные документы имеют свойство теряться.

Чем могут грозить компании проблемы с заполнением документов? Налоговая база для расчета налога на прибыль компании вырастает ровно на суммы документов, не принятых к учету в рамках налоговой проверки. В итоге налог на прибыль, уплаченный компанией, оказывается меньше, и, как следствие, компании начисляются штрафы, пени.

В итоге налог на прибыль, уплаченный компанией, оказывается меньше, и, как следствие, компании начисляются штрафы, пени.

Чтобы избежать неприятностей, достаточно следовать нескольким рекомендациям.

Составляйте путевые листы правильно и разборчиво

В таком случае вы сможете корректно отнести расходы на ГСМ и таким образом уменьшить налоговую базу по налогу на прибыль организации.

Корректно заполнить путевой лист помогает ПО. В программе Контур.Путевые листы форма путевого листа всегда соответствует требованиям текущего законодательства. Кроме того, в программе есть несколько вариантов печатных форм путевых листов, среди которых можно выбрать тот, что подходит вам (легковые, грузовые, учебные автомобили, строительная, сельскохозяйственная и спецтехника, автобусы).

Сэкономить время и исключить непредвиденные ситуации с неразборчивым написанием каких-либо пунктов поможет использование готовых справочников. Контур.Путевые листы предоставляют возможность завести справочник маршрутов с указанием населенных пунктов, справочник водителей, топливных баков и т д. Процесс подготовки путевого листа занимает считанные минуты.

Процесс подготовки путевого листа занимает считанные минуты.

Автоматизированный учет путевых листов и расхода ГСМ актуален по двум причинам. Во-первых, это гарантия снижения налоговой базы и уплаты пониженного налога на прибыль. Во-вторых, особый контроль расходов на ГСМ в ситуации систематического роста цен на топливо.

Используйте нормативы расхода ГСМ

Это позволит установить контроль над затратами на ГСМ в организации.

Существуют нормативы, указанные в Распоряжении Министерства транспорта РФ от 14.03.2008 N АМ-23-р. Каждая организация самостоятельно решает, применять или нет стандартные нормативы. Понятно, что в каждом конкретном случае ситуация особенная, однако ориентир на какие-либо нормы позволяет своевременно реагировать на появившиеся отклонения.

Программа Контур.Путевые листы позволяет вести автоматизированный контроль расходов на горючее, готовить регулярные отчеты. По сути, нужно фиксировать факты поступления и расходования ГСМ, а на их основе можно проводить анализ с помощью промежуточной отчетности, где в конкретных колонках видны отклонения факта от нормы. Также в программе «Путевые листы и ГСМ» есть нормативы расходования, связанные с сезоном, маршрутом, классом автомобиля и т д.

По сути, нужно фиксировать факты поступления и расходования ГСМ, а на их основе можно проводить анализ с помощью промежуточной отчетности, где в конкретных колонках видны отклонения факта от нормы. Также в программе «Путевые листы и ГСМ» есть нормативы расходования, связанные с сезоном, маршрутом, классом автомобиля и т д.

Благодаря анализу отчетов, вы сможете выявлять подозрительные выбросы, осуществлять постоянный контроль, оперативно реагировать на ситуацию и применять управляющее воздействие. В результате снижается риск появления неконтролируемых списаний и утечек ГСМ.

Разберитесь в причинах при резком отклонении от нормы расходования ГСМ

Возможно, не учтен один из факторов, влияющих на расход топливных материалов.

Любые отчеты имеют смысл лишь в сравнении с предыдущими или последующими показателями. Если вы увидели, что факт расходования ГСМ значительно отклонился от нормы, нужно проанализировать, почему это произошло и что с этим делать. Помните, что факт повышенного расхода не всегда свидетельствует о нелегальной утечке топлива. Возможно, нужно пересмотреть нормирование. Допустим, не учтены зимние нормативы, и ГСМ по-прежнему списываются по летним нормативам. Также на расходы топлива могут влиять и другие факторы: по городу или трассе ехал автомобиль, с грузом или без и т д.

Возможно, нужно пересмотреть нормирование. Допустим, не учтены зимние нормативы, и ГСМ по-прежнему списываются по летним нормативам. Также на расходы топлива могут влиять и другие факторы: по городу или трассе ехал автомобиль, с грузом или без и т д.

Как правило, все эти отклонения выявляются в результате инвентаризации, однако, используя ПО, вы сможете осуществлять контроль за расходом ГСМ за любой период.

Если же в результате инвентаризации была выявлена недостача (количество ГСМ в бухгалтерском учете и данных первичных документов не совпадает с количеством на складе), и недостающее количество ГСМ превышает естественную убыль, установленную законодательством, то в ходе работы инвентаризационной комиссии принимается решение об установлении виновного лица. Если выявить его невозможно, недостача относится на убытки.

Юлия Вольхина, менеджер продукта Контур.Путевые листы

Проверка учета гсм \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Проверка учета гсм

Подборка наиболее важных документов по запросу Проверка учета гсм (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- ГСМ:

- 10533

- Акт контрольного замера расхода топлива

- Акт на списание бензина

- Акт на списание ГСМ

- Акт отбора проб нефтепродуктов

- Ещё…

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2021 год: Статья 154 «Порядок определения налоговой базы при реализации товаров (работ, услуг)» главы 21 «Налог на добавленную стоимость» НК РФ

(АО «Центр экономических экспертиз «Налоги и финансовое право»)Как указал суд, признавая позицию ИФНС правомерной, налогоплательщик в проверяемый период приобретал и оприходовал бензин и дизельное топливо, которые отпускал без учета НДС в адрес третьих лиц. При этом налогоплательщиком не представлено доказательств наличия трудовых либо гражданско-правовых отношений с получателями ГСМ, а также каких-либо документов, подтверждающих хозяйственные операции по использованию и расходованию ГСМ. При этом контрагент налогоплательщика, которому оказывались услуги по перевозке с использованием ГСМ налогоплательщика, является взаимозависимым юридическим лицом.

При этом контрагент налогоплательщика, которому оказывались услуги по перевозке с использованием ГСМ налогоплательщика, является взаимозависимым юридическим лицом.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Постановление Девятнадцатого арбитражного апелляционного суда от 14.04.2021 N 19АП-1457/2021 по делу N А35-4500/2020

Требование: О признании недействительным решения о привлечении к ответственности за совершение налогового правонарушения, доначислении НДФЛ, пени за просрочку уплаты налога.

Решение: Судом апелляционной инстанции решение суда первой инстанции оставлено без изменения.Доводы налогового органа о том, что согласно базе данных Инспекции в собственности индивидуального предпринимателя имеется два экскаватора, которые фактически предназначены для выполнения погрузочно-разгрузочных работ, подлежат отклонению. Данное обстоятельство само по себе в отсутствие иных доказательств (в частности, устанавливающих состояние данной техники, нахождение данной техники на иных объектах, перемещения техники на дорогах общего пользования, отражение в учете ГСМ) не свидетельствует о фактическом выполнение погрузочно-разгрузочных работ. При этом апелляционная коллегия учитывает, что согласно пояснениям налогового органа в спорный период в штате налогоплательщика работников не было, факт использования спецтехники налоговым органом не проверялся.

При этом апелляционная коллегия учитывает, что согласно пояснениям налогового органа в спорный период в штате налогоплательщика работников не было, факт использования спецтехники налоговым органом не проверялся.

«Инструкция о порядке ведения учета, отчетности и расходования горюче-смазочных материалов в гражданской авиации»

(утв. МГА СССР 28.06.1991)2.6. В сроки, установленные предприятием, но не реже одного раза в декаду, старший бухгалтер (бухгалтер, ведущий учет ГСМ) в присутствии начальника склада (техника по учету ГСМ) обязан проверить своевременность и правильность оформления записей в карточках складского учета. Выявленные недостатки устраняются немедленно.

«Методические рекомендации по бухгалтерскому учету горюче-смазочных материалов в сельскохозяйственных организациях»

(утв. Минсельхозом РФ 16.05.2005)61. Сельскохозяйственные организации обязаны проводить инвентаризацию ГСМ (в том числе в баках транспортных средств, машин, механизмов) и талонов на ГСМ, а также текущие проверки и иные процедуры (включая сверку учетных данных, ведение учетных регистров и раскрытие учетной информации) в общеустановленном порядке, изложенном в Методических рекомендациях по бухгалтерскому учету материально-производственных запасов в сельскохозяйственных организациях, утвержденных Приказом Министерства сельского хозяйства Российской Федерации от 31 января 2003 г. N 26.

N 26.

Является ли газ вычитаемым из ваших налогов?

Как заявить о расходах на бензин

Существует два способа списания расходов, связанных с автомобилем, в налоговой декларации: метод фактических расходов и метод стандартного пробега. Вам придется выбрать первое, если вы хотите вычесть то, что вы на самом деле тратите на газ.

Вот сравнение этих двух методов.

Списание расходов на бензин по методу фактических расходов

Используя этот метод, вы будете отслеживать, что вы фактически тратите на свой автомобиль, включая стоимость бензина. Затем вы умножаете эту сумму на свой процент использования в бизнесе, то есть на процент времени, в течение которого вы используете свой автомобиль для бизнеса, а не для личного использования.

Это означает, что если у вас есть автомобиль, который вы используете только для работы, вы можете вычесть всю стоимость его эксплуатации. В противном случае, однако, вам придется списать часть своих расходов, соответствующую тому, сколько вы ездите на личном автомобиле в служебных целях.

Например, предположим, что вы проехали 10 000 миль за год, 5 000 из которых — деловые мили. Тогда процент использования вашего автомобиля в бизнесе составит 50%.

Что можно списать методом фактических расходов

Метод фактических расходов позволяет списать процент использования в коммерческих целях за все, что вы тратите на свой автомобиль, включая бензин или дизельное топливо. Вот некоторые из других расходов, которые он покрывает:

- 🛡 Страхование

- 🛢 Изменения масла

- 🔧 Ремонт и обслуживание

- 🚘 Новые шины

- 🏷 Компания транспортного средства

{upsell_block}

Keeper упрощает отслеживание фактических затрат. И это очень хорошая новость, так как большинство фрилансеров склонны больше экономить, используя этот метод.

Включение расходов на бензин в стандартную норму пробега

Другим методом, который вы можете использовать для списания служебного использования вашего автомобиля, является метод стандартного пробега. Это дает вам налоговый вычет в зависимости от количества миль, которые вы проезжаете по работе. (Имейте в виду, что мили до работы не учитываются! Вы можете больше узнать о разнице между ними в нашем посте о деловых и поездках на работу.)

Чтобы рассчитать вычет, используя стандартную норму пробега, вам сначала нужно будет отслеживать свои мили с помощью журнала пробега или приложения. Затем просто умножьте свой деловой пробег на стандартную норму пробега, установленную IRS, которая ежегодно обновляется. (На 2022 год вы получаете две ставки. В первой половине года это 0,585 доллара США, но благодаря росту цен на бензин IRS подняла ставку до 0,625 доллара США за мили, которые вы проедете с июля по декабрь.)

(На 2022 год вы получаете две ставки. В первой половине года это 0,585 доллара США, но благодаря росту цен на бензин IRS подняла ставку до 0,625 доллара США за мили, которые вы проедете с июля по декабрь.)

Что вы можете написать отключение стандартным методом пробега

С помощью этого метода вы вообще не сможете требовать бензин или другие расходы, такие как страховка и шины, как отдельные расходы. Они уже включены в стандартную ставку IRS.

Однако некоторые связанные с автомобилем расходы до добавляются к стандартной ставке за пробег, включая плату за парковку, регистрацию и дорожные сборы. Таким образом, вам все равно придется отслеживать эти расходы, используя Keeper или ручную бухгалтерскую книгу.

{email_capture}

Выбор между запросом газа и запросом миль

Как сравнить два метода списания авторасходов типа бензина?

Давайте рассмотрим простой пример, чтобы протестировать их. Воспользуемся сценарием выше: 5 000 рабочих миль и 10 000 миль общего пробега

Пример списания с фактическими расходами

Сначала попробуем метод фактических расходов. Допустим, вы потратили на свой автомобиль следующее:

- 2000 долларов на топливо

- 3000 долларов на страховку

- 100 долларов на замену масла

- 400 долларов на ремонт и техническое обслуживание

- 200 долларов на новые шины

Общие расходы на автомобиль за год составляют 5700 долларов. Умножьте это на процент использования вашего бизнеса в размере 50%, и вы получите списание в размере 2850 долларов США, используя стандартный метод пробега.

{write_off_block}

Пример списания со стандартным пробегом

Теперь попробуем метод стандартного пробега. С 5000 рабочих миль, умноженными на 0,56 доллара за милю, вы получите списание в размере 2800 долларов — немного меньше, чем при фактических расходах.

Какой метод выбрать

В целом, самозанятые люди, которые водят машину умеренно, как правило, экономят больше на фактических расходах. Но те, кто часто использует свои автомобили для работы, в том числе водители такси и службы доставки, как правило, лучше справляются со стандартным методом учета пробега.

Конечно, сколько денег вы сэкономите при использовании каждого метода, зависит от того, насколько экономичным является ваш автомобиль, а также от того, какую работу вы выполняете.

Чтобы увидеть подробное сравнение двух методов, ознакомьтесь с нашей подробной разбивкой фактических расходов по сравнению со стандартным вычетом миль!

Переключение между фактическими расходами и стандартным пробегом

Имейте в виду, что существуют некоторые ограничения при переключении между двумя способами.

Чтобы использовать стандартную норму пробега для автомобиля, которым вы владеете, вы должны использовать его в первый год использования автомобиля для работы. Затем, в более поздние годы, вы можете использовать стандартную ставку пробега или перейти к фактическим расходам.

Затем, в более поздние годы, вы можете использовать стандартную ставку пробега или перейти к фактическим расходам.

Для автомобиля, который вы арендуете, вы должны использовать стандартный метод начисления миль в течение всего срока аренды (включая продление), если вы выбираете стандартную норму начисления миль.

Куда заявлять расходы на автомобиль, такие как бензин

Как вы теперь знаете, фрилансеры, независимые подрядчики и владельцы малого бизнеса, которые иногда ездят на работу, могут требовать бензин в своих налогах, если они решат списать фактические расходы на автомобиль.

Если вы являетесь индивидуальным предпринимателем (или управляете ООО с одним участником), то требовать возмещения расходов на автомобиль, таких как бензин, очень просто. Вы просто введете их в Строку 9 вашего Приложения C, следуя инструкциям IRS.

Компенсация сотрудникам расходов на бензин и другие расходы на автомобиль

А что, если вы ведете бизнес с сотрудниками, которые также ездят на работу?

Допустим, у вас есть сотрудники, которые ездят на служебных автомобилях или используют для работы свои личные автомобили. Тогда вам нужно будет возместить им то, что они тратят на свои расходы на автомобиль.

Тогда вам нужно будет возместить им то, что они тратят на свои расходы на автомобиль.

До 2018 налогового года работникам разрешалось вычитать невозмещаемые расходы, превышающие 2% их скорректированного валового дохода, если они детализировали свои вычеты. Однако после 2018 года сотрудники больше не могут списывать невозмещенный газ — вам придется за него заплатить.

Миссия Keeper — помочь людям преодолеть сложность налогов. Иногда это приводит нас к обобщению налоговых рекомендаций. Пожалуйста, напишите [email protected], если у вас есть вопросы.

Defense Finance and Accounting Service > CivilianEmployees > Civilian Постоянное изменение места службы (PCS) > Руководство по правам на PCS для гражданских > Перемещение и хранение предметов домашнего обихода (HHG)

Перевозка и хранение предметов домашнего обихода разрешены для перемещения предметов, связанных с домом, а также личных вещей, принадлежащих работнику и его иждивенцам, со старого места службы на новое.

Вы можете заказать перевозку вещей за счет государства через Транспортное управление (TO) или перевезти предметы домашнего обихода за свой счет и запросить возмещение.

**Свяжитесь с местным транспортным управлением (TO), чтобы запросить правительственный переезд HHG.**

| Краткие советы |

|

| Важная информация | Правительство может оплачивать перевозку и хранение HHG двумя способами:

Государственный коносамент (GBL)/Фактические расходы (AE) Когда GBL авторизован, сотрудник должен связаться с местным транспортным управлением (TO), чтобы организовать отправку и хранение своего домашнего имущества.  В соответствии с этим методом правительство берет на себя ответственность за перемещение ваших товаров, и запрос на возмещение расходов через DFAS не требуется. Доставка HHG облагается налогом. Налогообложение оплаченного государством груза HHG приведет к возникновению долга у путешественника. В соответствии с этим методом правительство берет на себя ответственность за перемещение ваших товаров, и запрос на возмещение расходов через DFAS не требуется. Доставка HHG облагается налогом. Налогообложение оплаченного государством груза HHG приведет к возникновению долга у путешественника. Когда вы лично организуете свой переезд вместо использования транспортного офиса, вам будут возмещены фактически понесенные расходы (коробки, упаковочная лента, аренда грузовика, бензин и т. д.), которые не превышают стоимость доставки GBL через ТО. При личном оформлении вашего переезда вам необходимо будет предоставить подписанную записку от ТО, в которой будет указано, сколько будет стоить переезд при отгруженном весе. Вам потребуются официальные весовые талоны, показывающие вес пустого и полного грузовика, чтобы определить вес нетто перевозимых товаров. Лично организованные переезды облагаются налогом в момент возмещения расходов.  При перемещении между офисами CONUS временное хранение разрешено на 60 дней первоначально с максимальным допустимым сроком 150 дней по письменному запросу. При наличии местоположения OCONUS временное хранение разрешено на 90 дней первоначально с максимальным допустимым сроком 180 дней по письменному запросу. Временное хранение облагается налогом. Налогообложение оплачиваемого государством хранения HHG приведет к возникновению долга у путешественника. При перемещении между офисами CONUS временное хранение разрешено на 60 дней первоначально с максимальным допустимым сроком 150 дней по письменному запросу. При наличии местоположения OCONUS временное хранение разрешено на 90 дней первоначально с максимальным допустимым сроком 180 дней по письменному запросу. Временное хранение облагается налогом. Налогообложение оплачиваемого государством хранения HHG приведет к возникновению долга у путешественника.** Страховка не возмещается при личном переезде. ** ** Профессиональные книги, документы и оборудование являются HHG и частью разрешенного веса PCS. ** Следующие предметы могут не поставляться как HHG (дополнительные позиции см. в JTR):

Представление ваучера для государственной коносаментной накладной (GBL)/фактических расходов (AE)

Коммутируемый тариф Единовременная выплата выплачивается работнику на основе Этот вариант разрешен только при переходе из одного состояния в другое. Вы не можете использовать эту опцию для перемещения внутри штата или за пределы континентальной части США (OCONUS). Возмещение по этому методу включает транспортировку, упаковку, распаковку, укладку в ящики и хранение. Этот вариант разрешен только при переходе из одного состояния в другое. Вы не можете использовать эту опцию для перемещения внутри штата или за пределы континентальной части США (OCONUS). Возмещение по этому методу включает транспортировку, упаковку, распаковку, укладку в ящики и хранение. Предоставление ваучера на пригородный тариф

Правила совместных поездок (JTR) Вам нужна дополнительная информация об этом праве? Нажмите ниже, чтобы просмотреть информацию. Ссылка представляет собой PDF-файл с возможностью поиска, прокрутите до интересующего вас раздела, затем нажмите синюю ссылку, чтобы перейти прямо на страницу. Правила совместных поездок (JTR), глава 5, часть F, раздел 0543 Ссылка представляет собой PDF-файл с возможностью поиска, прокрутите до интересующего вас раздела, затем нажмите синюю ссылку, чтобы перейти прямо на страницу. Правила совместных поездок (JTR), глава 5, часть F, раздел 0543 |

| Электронные учебники | Нужна помощь при заполнении формы? Ознакомьтесь с нашими электронными учебными пособиями по видео YouTube , чтобы получить дополнительную помощь. |

| Часто задаваемые вопросы | Есть ли какие-либо недостатки в использовании метода коммутируемых тарифов для транспортировки HHG, PBP&E и временного хранения? Да. (a) Правительство не может воспользоваться какими-либо специальными тарифами, которые могут быть предложены только для государственных отправлений; Как оплачиваются сборы и кто организует транспортировку HHG, PBP&E и временное хранение по методу фактических расходов, если перемещение организует правительство? |

д.

д. Недостатки использования метода коммутируемых тарифов для транспортировки HHG, PBP&E и временного хранения заключаются в том, что:

Недостатки использования метода коммутируемых тарифов для транспортировки HHG, PBP&E и временного хранения заключаются в том, что: Ваше агентство выдаст коносамент или любой другой отгрузочный документ, в котором все расходы будут выставлены непосредственно агентству. Любая стоимость или вес, превышающий 18 000 фунтов, будет за ваш счет. Если груз превышает максимальный вес, правительство оплатит общую сумму расходов, а работник возместит правительству расходы на транспортировку и другие сборы, применимые к избыточному весу.

Ваше агентство выдаст коносамент или любой другой отгрузочный документ, в котором все расходы будут выставлены непосредственно агентству. Любая стоимость или вес, превышающий 18 000 фунтов, будет за ваш счет. Если груз превышает максимальный вес, правительство оплатит общую сумму расходов, а работник возместит правительству расходы на транспортировку и другие сборы, применимые к избыточному весу.Наверх Как заполнить DD 1351-2 для HHG

Блок 1 : Оплата: Электронный перевод средств (EFT) является обязательным. Отправьте форму SF 1199 или DD 2762 с обновленной информацией о банковском счете.

Раздельная выплата: Если вы хотите, чтобы средства перечислялись непосредственно на вашу государственную проездную карту, поставьте «x» в блоке и укажите сумму в долларах, которая будет применена. Если ваша сумма возмещения меньше запрошенной суммы, вся сумма возмещения будет применена к государственной проездной карте.

Если ваша сумма возмещения меньше запрошенной суммы, вся сумма возмещения будет применена к государственной проездной карте.

Блок 2 : Имя: Фамилия, имя и инициал среднего имени сотрудника.

Блок 3 : Уровень сотрудника.

Блок 4: Номер социального страхования сотрудника – полные 9 цифр.

Блок 5: Укажите «PCS» и «Член/Сотрудник».

Блоки 6a-6d: Действительный почтовый адрес.

Блок 6e: Действительные и разборчивые адреса электронной почты.

Блок 7: Телефон в дневное время.

Блок 8: Номер заказа/разрешения, указанный в первоначальных заказах (см. DD Form1614 Block 25).

Блок 9: Перечислите любые и все предыдущие платежи, выплаченные из любого финансового отдела, относящиеся к запрашиваемому периоду поездки. Укажите «0,00», если вы не получали никаких платежей.

Об авторе