Проверка залога недвижимого имущества онлайн: Поиск в реестре

Проверка недвижимости онлайн — Росреестр

Проверка по кадастровому номеру объекта недвижимости. На что обратить внимание при покупке недвижимости. Как проверить земельный участок, квартиру или частный дом онлайн?

На рынке вторичного жилья нередко происходят случаи, когдамошенники выдают жилье и любое недвижимое имущество в качестве собственного.Разумеется, если человек вовремя не озадачился тем, чтобы проверить документы,их подлинность и поверил на слово, он окажется обманут и понесет большиерасходы.

Сделки купли-продажи на вторичном рынке

Своевременно выполненная процедура позволит вам избежать всех этихнегативных последствий.

На что обратить внимание при покупке

Самое главное, о чем нужно помнить – достоверность документов, которые вампредоставил продавец. Сегодня для этого достаточно перейти на сайт Росреестра изаказать необходимые документы. Вне зависимости от того, какой недвижимыйобъект вы собираетесь приобретать, можете заказать проверку:

• земельного участка;

• квартиры;

• частного дома.

Что дает проверка по кадастровому номеру объекта недвижимости?

После того, как закажите выписку или оценку состояния имущества,

получите актуальную, достоверную информацию из государственного реестра. Таким

образом можно узнать:

1. Кто является фактическим собственником. В случае, если мошенники попытаются продать жилье по доверенности, вы сразу же узнаете об этом.

2. Проверка объекта недвижимости онлайн позволяет выяснить, сколько владельцев было у недвижимого имущества.

3. Не наложены ли на него запреты, не находится ли оно под залогом. Таким образом не возьмете чужие долги на себя.

4. Проверка недвижимости по кадастровому номеру онлайн предоставляет возможность узнать действительное месторасположение и другую информацию. Выясните, что приобретаете именно то, к чему ранее присмотрелись.

Проверка имущества перед покупкой

Таким образом потенциальный покупатель может эффективно застраховаться и обезопаситься от мошенников, которые, могут продать квартиру,находящуюся в залоге.

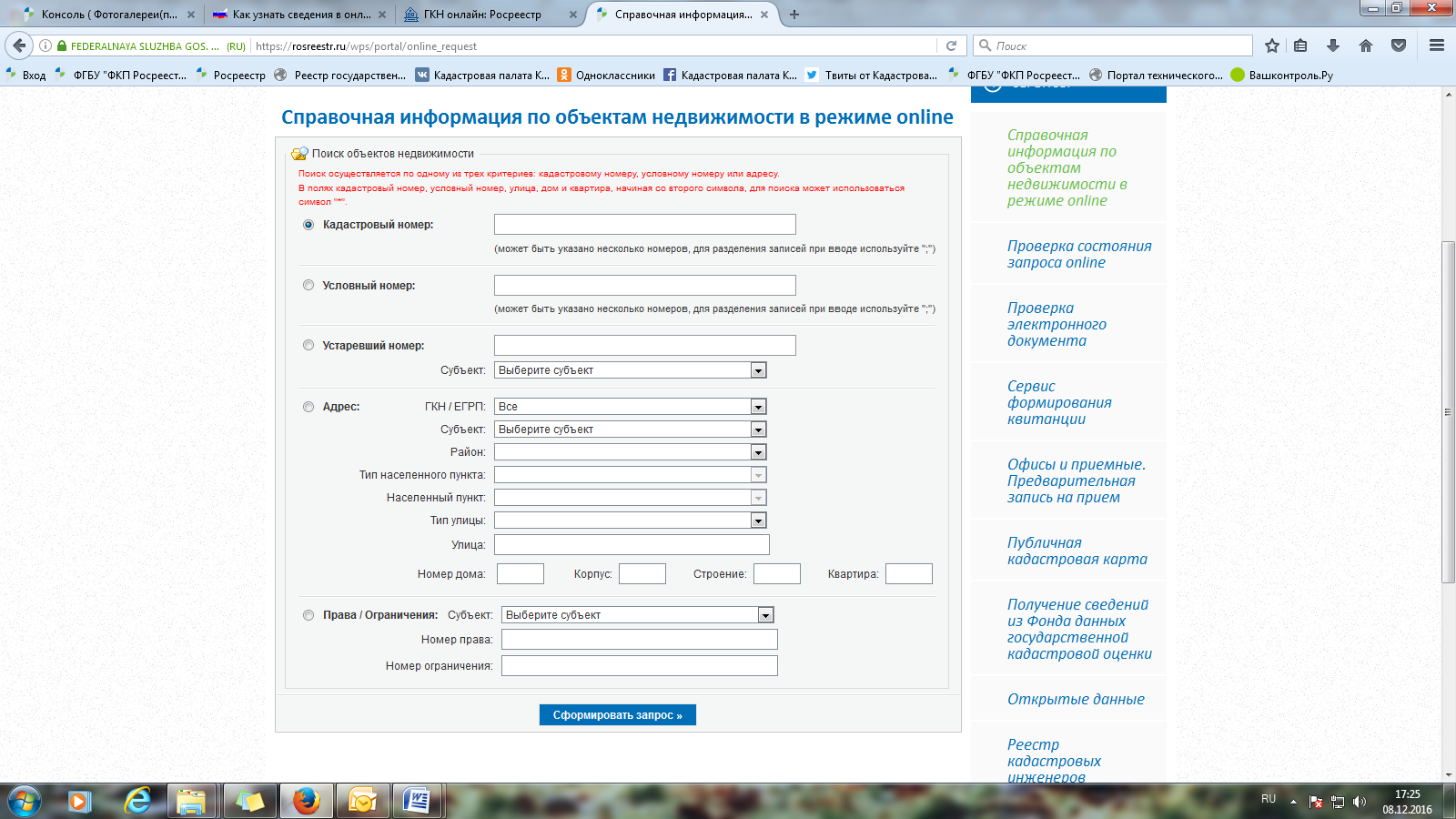

Как выполняется проверка недвижимости онлайн?

Росреестр позволяет выполнить анализ любой площади – квартиры,земельных участков и т.д. Для этого потребуется кадастровый номер, но даже еслион неизвестен, достаточно указать верный адрес, подлежащей анализу.

При покупке земельного участка, можете выполнить проверку объекта недвижимости онлайн через росреестр, чтобы избежать вероятных негативных последствий и проблем. Выполните несколько простых действий:

1. В верхней части сайта нажмите на раздел «Проверка участка».2. Введите в поле адрес или кадастровый номер проверяемой территории.

Указываются данные для проверки

3. Нажмите кнопку «Найти объект».

Дождитесь получения результатов, после чего вы выясните всю актуальную, достоверные данные об объекте: ее тип, размеры, дату регистрации иинформацию о собственнике (-ах).

При необходимости проверить квартиру, перед непосредственнойпокупкой:

1. По аналогии с предыдущим вариантом, найдите анализ квартиры в меню сверху.

Проверка квартиры

2. В появившемся поле указывайте кадастровый номер, если он у вас имеется или адрес недвижимого имущества.

3. Воспользуйтесь кнопкой «Найти объект». Появится список со всеми сведениями, если интересующая жилплощадь была зарегистрирована в соответствующем органе.

Помните, что проверка недвижимости перед покупкой –уникальная возможность, позволяющая сохранить ваши средства и время.

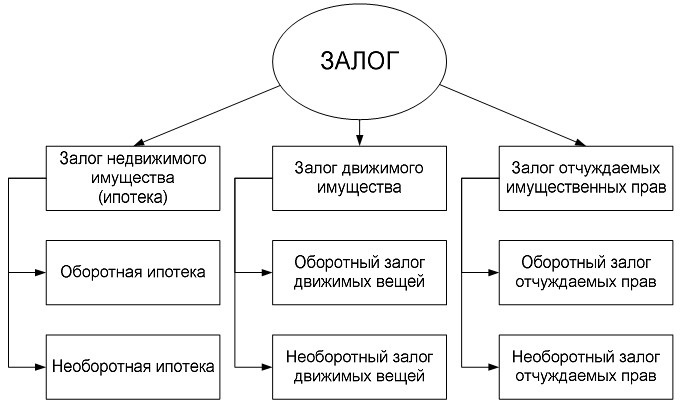

Как проверить недвижимость на залог || kadastrmap.com

Финансовые структуры, в том числе банки оформляют ипотечное кредитование квартиры или земли гражданина, при этом все имущество находится в залоге у банка. Гражданский кодекс РФ, в статье 131 предусматривает обязательное условие внесения информации о залоге в официальные Единый государственный реестр недвижимости, и через выписку ЕГРН вы можете узнать, как проверить недвижимость на залог. В свою очередь, процедура залога является одним из видов обременения или ограничения права собственности гражданина до тех пор, пока не будут устранены препятствия. Заказать выписку ЕГРН о наличии недвижимости в залоге, вы можете здесь.

Заказать выписку ЕГРН о наличии недвижимости в залоге, вы можете здесь.Что подразумевает собой институт залога недвижимости

Законодатель дал чёткое определение, что такое залог недвижимости, и какие при этом наступают ограничения и выполнение обязанностей лиц, на которых распространяется действие залога. Чаще всего под залогом подразумевается ипотечное кредитование, которое распространяется на недвижимость. Сама ипотека или жилищное кредитование имеют следующие характеристики:- Кредит носит в себе целевой характер использования денежных средств, исключительно на покупку жилья.

- На весь период, пока действует ипотека, или пока не полностью погашена задолженность, распространяется действие обременения (запрет продажи и передачи имущества другим лицам).

- Ипотечное кредитование, как самостоятельный финансовый продукт приобретения жилья действует в виде залога до тех пор, пока всеми сторонами не будут выполнены условия в полном объёме.

- Запрещено осуществлять какие-либо действия с недвижимостью до тех пор, пока не будут принимать участие заинтересованное лицо, в данном случае банк.

Почему необходимо заказать выписку ЕГРН

Чтобы чистота сделки была на достойном уровне, потребуется заказать выписку ЕГРН, чтобы убедиться в том, что объект имущественного права не числится в залоге. Известны случаи, что некоторые собственники квартиры продавали жилье со скрытыми ограничениями, которые проявлялись после того, как сделка состоялась. К числу скрытых ограничений относятся:- Наличие скрытых собственников имущественного права, которые остаются даже после перехода жилья к другому собственнику.

- Наличие граждан, которые снялись с регистрационного учета, но оставили право пользования, например, осуждённые.

- Ограничение в приватизации квартиры, после чего собственник сохраняет право пользования недвижимостью.

Как проверить недвижимость на залог через выписку ЕГРН

На нашем сайте вы можете заказать выписку ЕГРН, которая поможет вам ответить на вопрос, как проверить недвижимость на залог, через указанный тип документа. Обратите внимание, информация о залоге находится во 2 разделе выписки в подпункте 4.Проверка квартиры на арест или залог до покупки

Любая сделка с недвижимостью сопровождается всесторонней проверкой данных, предоставляемых продавцом. Один важных этапов, пройти который должен каждый покупатель – проверка квартиры на залог при покупке.

Зачем нужна проверка на залог

Продавец недвижимости может действительно быть ее владельцем, но иметь ограничения по использованию из-за того, что на квартиру оформлен залог. Благодаря выписке из ЕГРН любое лицо может выявить подобные ограничения. Проверка квартиры на залог осуществляется в случаях:

- Если оформлен залог, то квартира находится в собственности банка до полного погашения кредита. Недвижимость может быть продана на законных основаниях, но при этом кредитная организация должна выдать свое согласие на продажу в письменном виде. Поэтому проверка квартиры на залог в банке – один из обязательных пунктов при заключении ипотечного договора.

- Квартира, на которую уже оформлен залог, не может стать объектом обременения повторно.

- Не только залог, но и право аренды на недвижимость может помешать ее дальнейшему использованию. Договор аренды позволяет арендатору проживать на территории квартиры, пока не истечет его срок.

- Оформленная пожизненная рента накладывает на владельца обязанность в содержании рентополучателя до момента его смерти.

- Проверка квартиры на арест помогает выявить недвижимость, на которую наложен арест. Сделка с таким объектом не будет зарегистрирована в дальнейшем.

- При передаче квартиры в доверительное управление, у нотариуса оформляется доверенность. Если доверенности нет, то недвижимость не может быть продана.

Как снимается обременение

- Залог снимается после того как заемные средства внесены полностью. После полного погашения кредита клиенту необходимо обратиться в банк, получить справку и передать ее в Росреестр для изменения сведений.

- Доверительное управление прекращается с момента продажи недвижимости. Доверенность управляющего теряет силу после регистрации сделки.

- В остальных случаях для снятия обременения необходимо получить документ, подтверждающий факт его прекращения – справку о выплате долга, решение суда и т.д. Документ передается в Росреестр для внесения изменений в ЕГРН.

Покупатель должен удостовериться, что залог снят до заключения сделки с недвижимостью. Выписка из ЕГРН позволяет получить точные сведения.

Как заказать выписку из ЕГРН

Заказать выписку из ЕГРН, чтобы проверить недвижимость на залог, можно несколькими способами: в Росреестре, через МФЦ, на сайте Росреестра или онлайн. Способы, требующие личного посещения государственных структур, отнимают много времени у заявителя. Кроме того, выписка выдается не сразу, а через 5-7 дней. Если подавать заявление через сайт Росреестра, то времени потребуется еще больше.

Оформление выписки из ЕГРН онлайн для проверки недвижимости на залог – это просто, удобно, доступно и быстро. Заявитель получает документ в электронном виде и для этого потребуется всего несколько часов. Вся информация (залог, арест) полностью соответствует действительности. Сама электронная выписка из ЕГРН на залог имеет ту же юридическую силу, что и бумажный вариант.

Вся информация (залог, арест) полностью соответствует действительности. Сама электронная выписка из ЕГРН на залог имеет ту же юридическую силу, что и бумажный вариант.

Как заказать выписку онлайн

Заказать выписку для проверки квартиры на залог можно на нашем сайте через специальную форму. Требуется указать минимальные сведения о недвижимости и отправить запрос. Ответ приходит в электронном виде на указанную почту. Файл можно открыть на любом устройстве или распечатать. Необходимо помнить, что у выписки есть срок давности. Обычно она действительна в течение месяца. Если прошло больше времени, рекомендуется заказать еще одну выписку, т.к. за это время могли произойти изменения. Залог мог быть снят или напротив, оформлен. Если планируется сделка с недвижимостью, следует заказать выписку за несколько дней до ее совершения. Проверка квартиры на залог позволит обезопасить себя от действий мошенников и купить квартиру без обременения.

Как проверить недвижимость на наличие обременений?

Сделки с недвижимостью – довольно хлопотное и рисковое дело, ведь на каждом шагу вам может встретиться множество подводных камней. Приобретая квартиру или дом, необходимо быть предельно внимательным и тщательно проверять понравившийся объект на предмет юридической чистоты, чтобы после покупки не столкнуться с неприятностями. Одним из самых распространённых ограничений, налагаемых на объекты недвижимости (особенно это касается вторичного жилья), является обременение. Сегодня мы расскажем, что это такое, какие бывают виды обременений и как проверить недвижимость на их наличие.

Приобретая квартиру или дом, необходимо быть предельно внимательным и тщательно проверять понравившийся объект на предмет юридической чистоты, чтобы после покупки не столкнуться с неприятностями. Одним из самых распространённых ограничений, налагаемых на объекты недвижимости (особенно это касается вторичного жилья), является обременение. Сегодня мы расскажем, что это такое, какие бывают виды обременений и как проверить недвижимость на их наличие.

Что такое обременение?

Обременение — это ограничение прав, наложенное имущество (объект недвижимости). Обременение может возникнуть на основании закона или договора. Это означает, что таким имуществом нельзя распоряжаться без согласия определённого лица, которое наложило это ограничение. Пользоваться можно, распоряжаться (например, продать или подарить) — нельзя.

Наличие обременения не препятствует проведению сделок купли-продажи. Основная проблема в том, что продавцы часто умалчивают о подобных ограничениях, а это в дальнейшем может принести немало хлопот будущему собственнику имущества. Чтобы обезопасить себя от подобных «сюрпризов», перед покупкой недвижимости нужно обязательно проверить ее на предмет юридической чистоты.

Чтобы обезопасить себя от подобных «сюрпризов», перед покупкой недвижимости нужно обязательно проверить ее на предмет юридической чистоты.

Какие бывают виды обременений?

В соответствии с законом «Об ипотеке (залоге недвижимости)» № 102-ФЗ от 16.02.1998 г., выделяется несколько видов обременений на недвижимость, проверку которых рекомендовано выполнять перед совершением сделки:

Сегодня это, пожалуй, самый распространенный вид обременения. Суть такого обременения заключается в том, что до полного погашения кредита, выданного на приобретение недвижимости на условиях ипотеки, она фактически принадлежит банку, находясь у него в залоге. Однако, право собственности на объект недвижимости возникает у заемщика сразу после оформления сделки купли-продажи, оформленной должным образом. То есть, собственник может распоряжаться объектом как угодно, но его полномочия ограничиваются возможностью регистрироваться в этом объекте, а также регистрировать в нем любых других лиц. Такие сделки с объектом, как купля-продажа, сдача в наем, а также передача в безвозмездное пользование могут совершаться исключительно с согласия банка. Банк сам определяет порядок, по которому должно происходить согласование подобных сделок. Права собственника на имущество, приобретенное в ипотеку, регулируются Федеральным законом «Об ипотеке (залоге недвижимости)» № 102-ФЗ от 16.02.1998 г.

Такие сделки с объектом, как купля-продажа, сдача в наем, а также передача в безвозмездное пользование могут совершаться исключительно с согласия банка. Банк сам определяет порядок, по которому должно происходить согласование подобных сделок. Права собственника на имущество, приобретенное в ипотеку, регулируются Федеральным законом «Об ипотеке (залоге недвижимости)» № 102-ФЗ от 16.02.1998 г.

Это вид права на имущество, дающее возможность пожизненного содержания. Заключив сделку на условиях ренты, покупатель квартиры или дома обретает статус собственника имущества, но при этом за прежним собственником сохраняется право проживания. Рента подразумевает, что вместо единовременной покупки объекта новый собственник обязуется регулярно выплачивать прежнему владельцу определенную сумму, которая должна покрыть его расходы на оплату продуктов, лекарств и др. Обязательство по выплате ренты сохраняется до тех пор, пока получатель ренты не умрет. После этого имущество может считаться перешедшим в полное распоряжение нового владельца. Однако, обременение с такого имущества будет снято лишь тогда, когда новый собственник предоставит в регистрационную службу свидетельство о смерти получателя ренты. Договорные отношения на условиях ренты регулируются Статьей 583 ГК РФ.

Однако, обременение с такого имущества будет снято лишь тогда, когда новый собственник предоставит в регистрационную службу свидетельство о смерти получателя ренты. Договорные отношения на условиях ренты регулируются Статьей 583 ГК РФ.

Договор аренды, в соответствии с Главой 34 ГК РФ, определяется как договор, по которому собственник недвижимого имущества (арендодатель) передает её другому лицу (арендатору) за плату в пользование и распоряжение на определенных условиях. При сроке аренды более года договор аренды подлежит государственной регистрации. При согласии арендодателя, арендатор вправе передать объект в субаренду, что делается исключительно с целью получения прибыли. Сдавая имущество в аренду, собственник теряет возможность использовать его исключительно в своих интересах. Обременение в виде аренды снимается автоматически после окончания соответствующего договора. Однако, снять это ограничение можно и раньше, выплатив арендатору неустойку.

Обременение на имущество в виде ареста накладывается судом или судебным приставом на основании судебного акта. Это ограничение, налагаемое в счет обеспечения иска о погашении долга собственника квартиры, может быть снято только тем органом, который его наложил, и только после устранения причин наложения. Например, владелец накопил большую задолженность по коммунальным услугам и на его квартиру был наложен арест. Такую квартиру нельзя будет продать до тех пор, пока не будет отменено решение суда об аресте. Отмена решения об аресте в данном случае возможна только после погашения всех долгов собственником.

Это ограничение, налагаемое в счет обеспечения иска о погашении долга собственника квартиры, может быть снято только тем органом, который его наложил, и только после устранения причин наложения. Например, владелец накопил большую задолженность по коммунальным услугам и на его квартиру был наложен арест. Такую квартиру нельзя будет продать до тех пор, пока не будет отменено решение суда об аресте. Отмена решения об аресте в данном случае возможна только после погашения всех долгов собственником.

Нередко объект недвижимости, например, земельный участок, оказывается обремененным под влиянием чужого права. Законодательные формы такого обременения определены в Статье 274 ГК РФ, а соответствующее право называется сервитут. Сервитут дает другому лицу или лицам право ограниченного пользования участком, у которого имеется собственник. Зачастую сервитут устанавливается над участками для обеспечения возможности прохода или проезда. Обременение в виде сервитута может накладываться, когда появляется необходимость прокладки коммуникационных, водопроводных и прочих систем, если они пролегают через чью-то частную собственность. Сервитутом могут обременяться и здания. Сервитут подлежит обязательной регистрации. Практически всегда сервитут является нежелательной для собственника мерой и поэтому, как правило, такой спор разрешается через суд и обременение устанавливается соответствующим решением судебного органа.

Сервитутом могут обременяться и здания. Сервитут подлежит обязательной регистрации. Практически всегда сервитут является нежелательной для собственника мерой и поэтому, как правило, такой спор разрешается через суд и обременение устанавливается соответствующим решением судебного органа.

- Доверительное управление

Это временная передача прав собственности доверенному лицу владельца квартиры, которая является ограничением для осуществления любых сделок в отношении объекта имущества.

- Опека и попечительство

Вид обременения, когда права на недвижимое имущество имеются у несовершеннолетних или лишенных дееспособности граждан. В случае обременения в виде опеки и попечительства, сделку купли-продажи с объектом недвижимости можно совершить только при согласии, полученном от органа опеки. Такая процедура направлена на обеспечение сохранности интересов указанной категории граждан. Особенности обращения с недвижимым имуществом подопечного определены Федеральным законом «Об опеке и попечительстве» 48-ФЗ от 24. 04.2008 г.

Способы проверки квартиры на обременение

Существуют два способа проверки недвижимости на обременение:

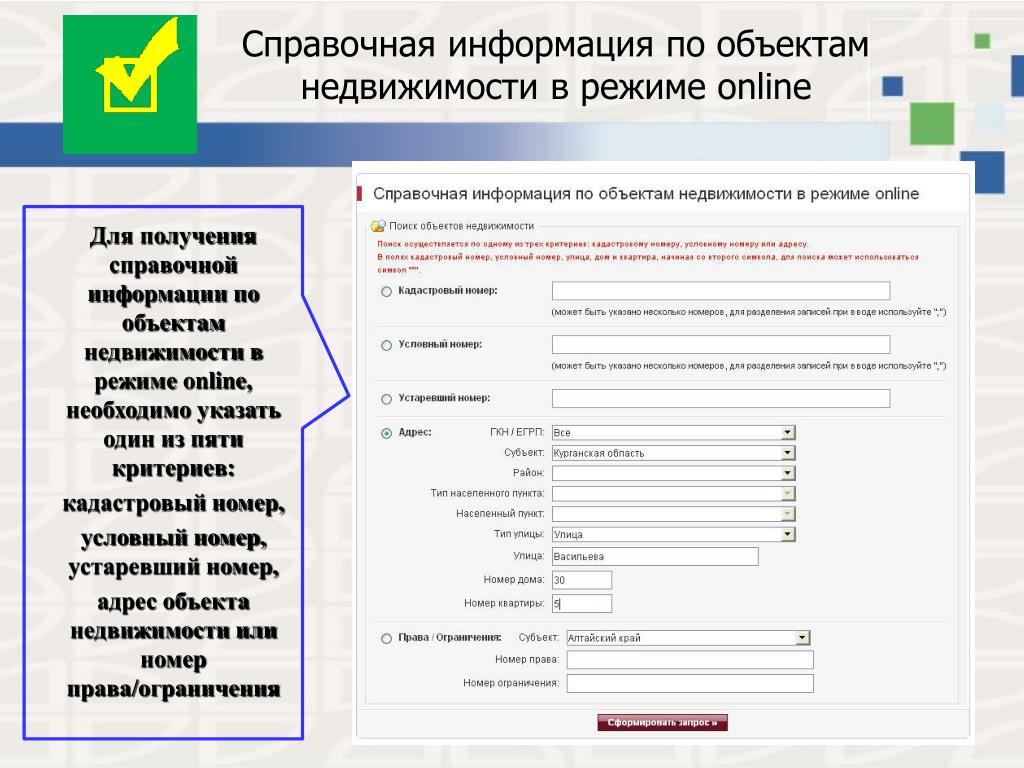

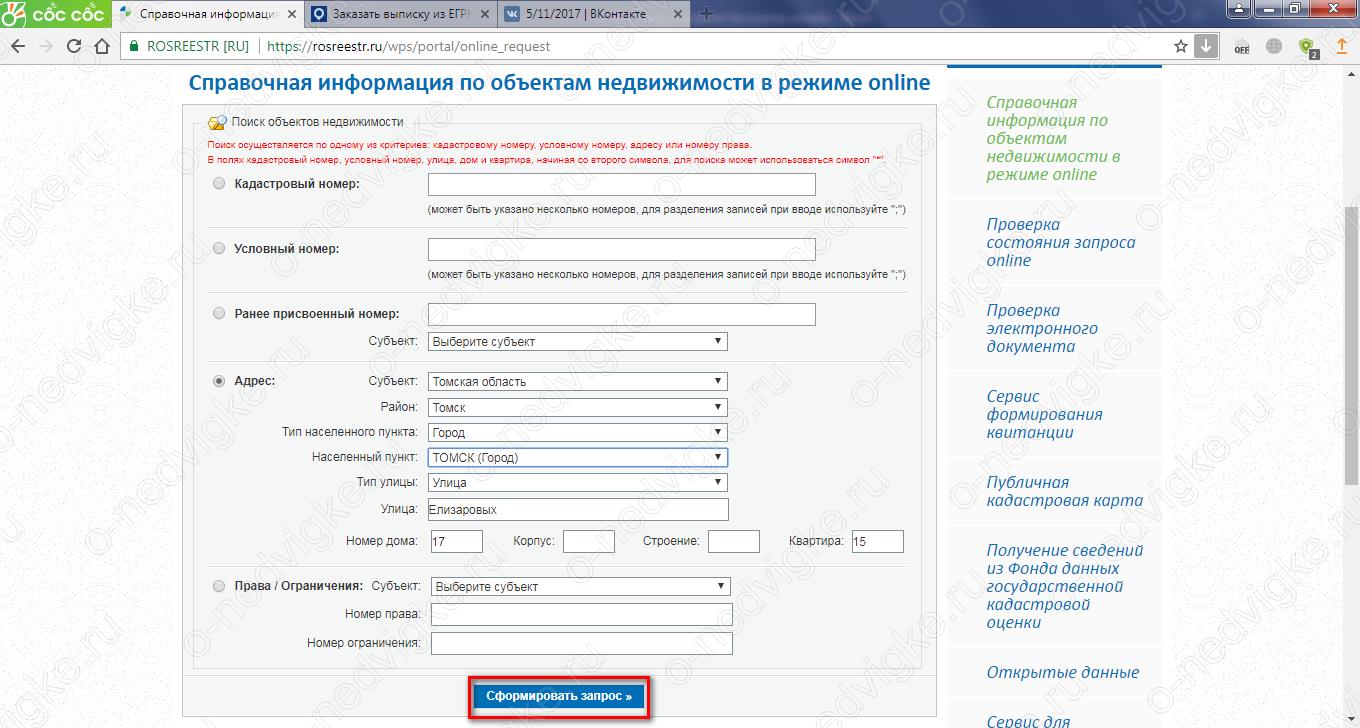

На сайте Росреестра

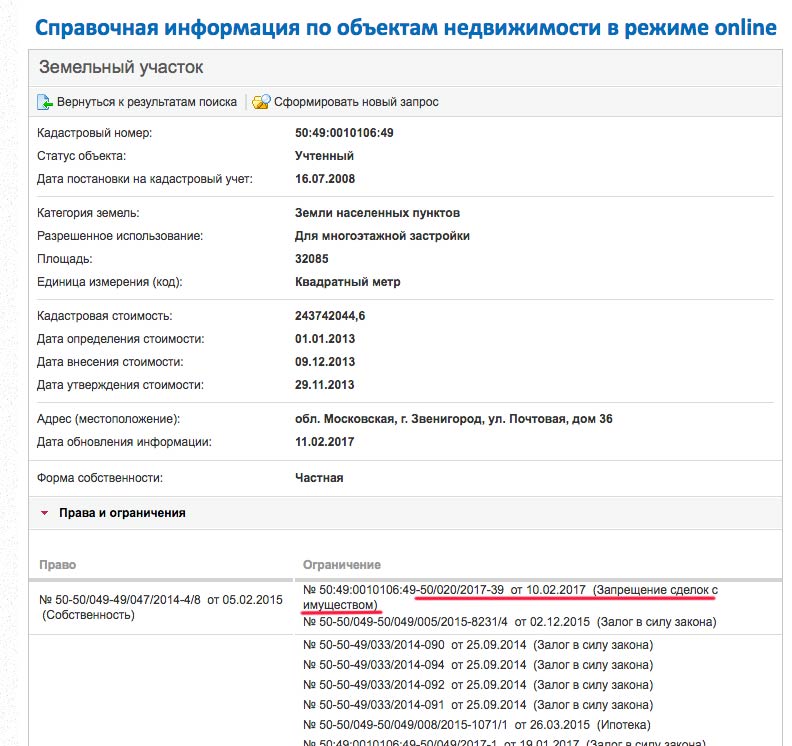

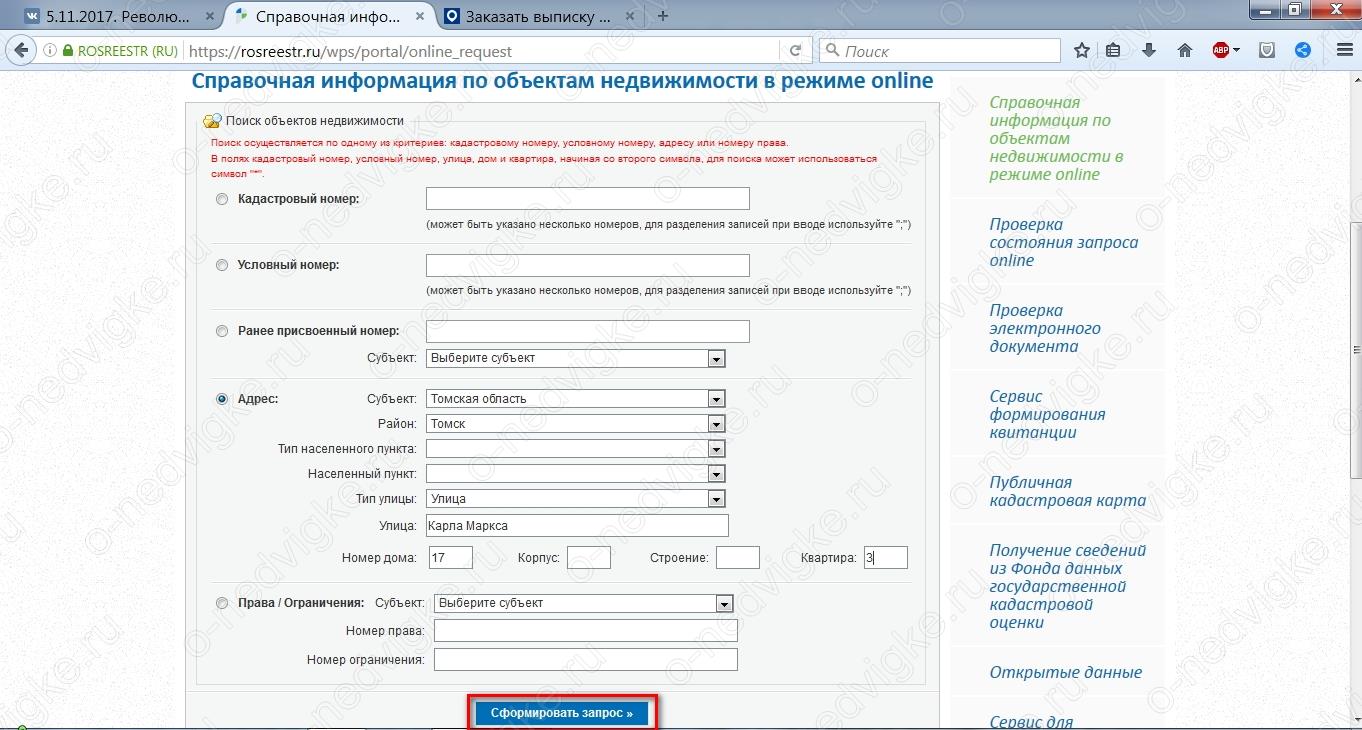

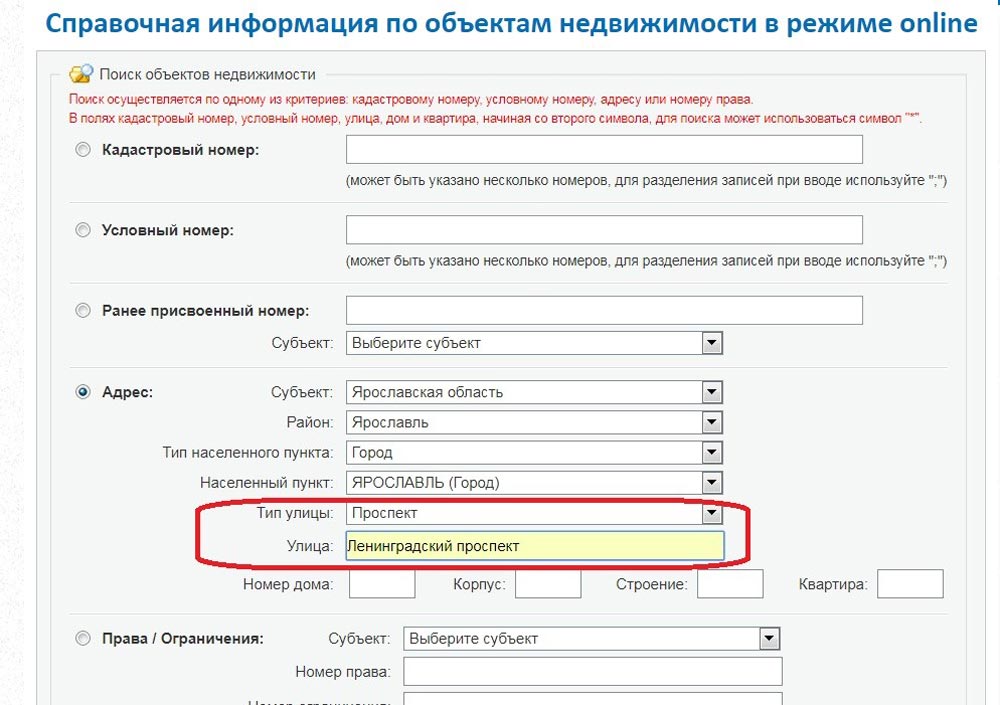

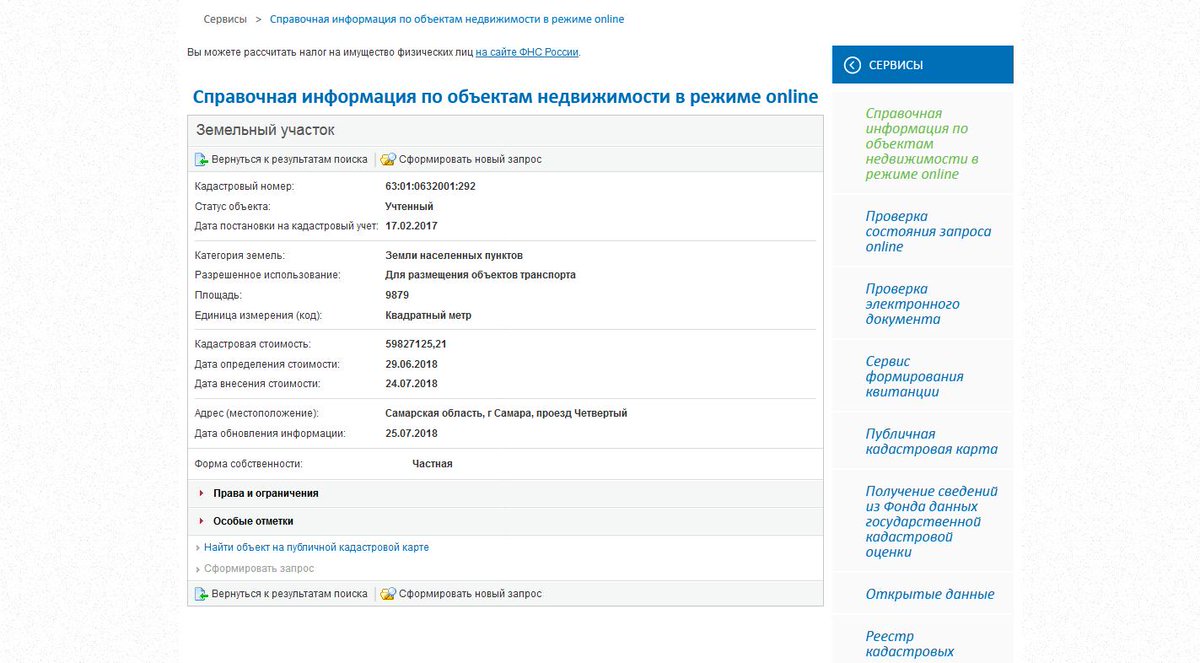

- На странице Справочная информация по объектам недвижимости в режиме onlineвведите нужный адрес или кадастровый номер и нажмите кнопку «Сформировать запрос».

- В результатах поиска нажмите на адрес квартиры. Если запрашиваемого адреса нет в результатах поиска, значит сведений об этом объекте недвижимости в ЕГРН нет.

- Нажмите на раздел «Права и ограничения». Сведения об имеющихся обременениях будут указаны справа в подразделе «Ограничения». Если обременений на запрашиваемый объект нет, будет показана пустая строка.

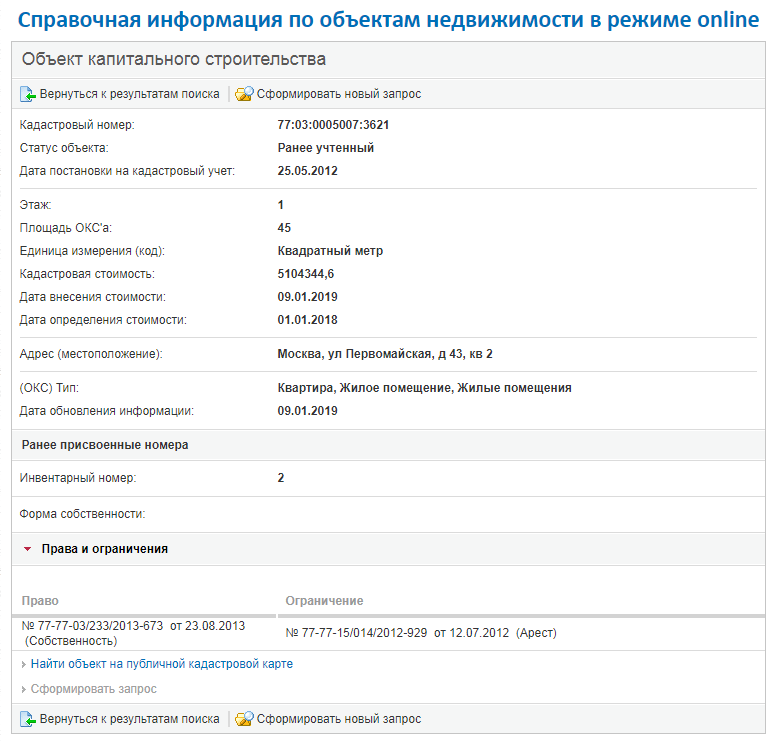

На примере ниже в разделе «Права и ограничения» имеется пометка «в силу закона». Это значит, что квартира находится в залоге у банка из-за ипотеки.

Стоит иметь в виду, что на сайте Росреестра сведения об обременении обновляются редко, либо выгружаются не всегда корректно. Кроме того, информация об обременении отображается не в полном виде. Например, в описании не будет указано название банка, в залоге у которого находится квартира. Если вам нужна полная и актуальная информация об объекте, лучше заказать выписку из ЕГРН.

Кроме того, информация об обременении отображается не в полном виде. Например, в описании не будет указано название банка, в залоге у которого находится квартира. Если вам нужна полная и актуальная информация об объекте, лучше заказать выписку из ЕГРН.

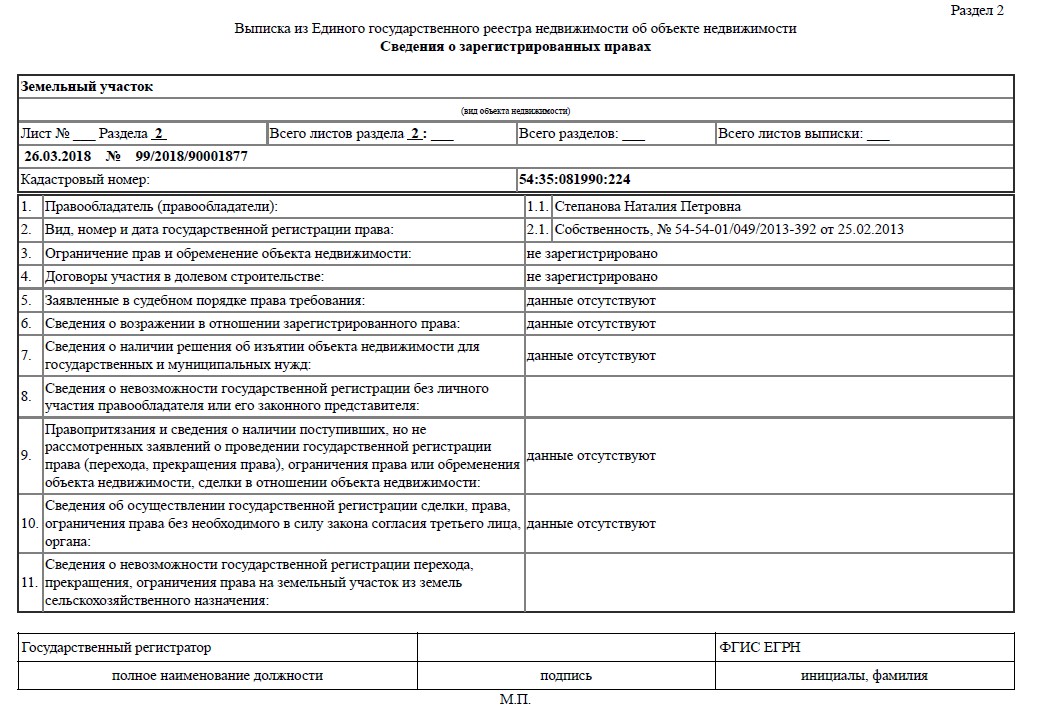

Информация в выписке

На примере ниже обратите внимание на пункт 3 «Ограничение прав и обременение объекта недвижимости» второго раздела, в котором указано «в силу закона, весь объект». Это значит, что квартира в залоге у банка из-за ипотеки.

Будьте внимательны при совершении любых сделок с недвижимостью, удачных покупок!

Команда «Kadastr RU»

Предыдущий пост

Как прочитать и проверить XML-выписку?Следующий пост

5 способов, как продать квартиру в ипотекеГруппа ВТБ пилотирует онлайн-покупку квартир на вторичном рынке — — О Группе ВТБ

Группа ВТБ — экосистема недвижимости «Метр квадратный» — пилотирует онлайн-покупку квартир на вторичном рынке недвижимости. Оформление и подписание всех бумаг проходит полностью в дистанционном формате. Пилот проходит в Москве и Нижнем Новгороде.

Оформление и подписание всех бумаг проходит полностью в дистанционном формате. Пилот проходит в Москве и Нижнем Новгороде.

Процесс онлайн-сделки реализуется через личный кабинет на платформе «Метр квадратный». Специалист экосистемы выезжает к клиенту и владельцу квартиры и выпускает для них электронные подписи. Затем риелтор формирует договор купли-продажи (ДКП) с помощью специального сервиса-конструктора и направляет его покупателю и продавцу на согласование. При этом все общение происходит дистанционно — по телефону и системе видеосвязи Zoom. На платформе «Метр квадратный» участники процесса подписывают цифровыми подписями согласованную версию ДКП, заявление на регистрацию перехода права собственности и другие необходимые документы. Все они в цифровом виде через личный кабинет направляются в Росреестр, который регистрирует переход права собственности и по электронной почте уведомляет об этом клиентов. На финальном этапе средства, ранее поступившие на счет экосистемы недвижимости через сервис безопасных расчетов от «Метр квадратный», раскрываются в пользу продавца, после чего он получает деньги.

В настоящее время полностью онлайн-покупка квартиры на вторичном рынке недвижимости возможна только за счет собственных средств.

«Сегодня в России порядка 78% квартир приобретается именно на вторичном рынке. Обычно для клиента это очень долгий процесс, который может занимать до нескольких дней и даже недель. Пилот, который мы проводим, позволит подписывать все документы на уже выбранную квартиру всего за один день. Кроме того, мы рассматриваем для себя возможность интеграции с российскими банками и готовы предложить им дополнить этот процесс онлайн-выдачей кредита, чтобы перевести в цифру не только покупку квартир в новостройках, но и уже готовых объектов вторичного рынка», — говорит Вячеслав Дусалеев, генеральный директор экосистемы недвижимости «Метр квадратный».

Справка

Экосистема «Метр квадратный» — проект инновационного развития Группы ВТБ, открытая партнерская платформа в сфере недвижимости. Партнерами «Метр квадратный» являются крупнейшие девелоперские компании, банки, агентства недвижимости и сервисные компании в сфере ремонта. На платформе уже проведено более 10 000 сделок по покупке квартир в новостройках. Сервисы экосистемы обеспечивают полностью цифровой клиентский путь от поиска недвижимости и проведения сделок, до проведения ремонта и организации переезда в новую квартиру. www.m2.ru

Партнерами «Метр квадратный» являются крупнейшие девелоперские компании, банки, агентства недвижимости и сервисные компании в сфере ремонта. На платформе уже проведено более 10 000 сделок по покупке квартир в новостройках. Сервисы экосистемы обеспечивают полностью цифровой клиентский путь от поиска недвижимости и проведения сделок, до проведения ремонта и организации переезда в новую квартиру. www.m2.ru

На удаленке: какие операции с недвижимостью можно проводить онлайн :: Жилье :: РБК Недвижимость

Покупка и продажа недвижимости, оформление документов, согласование перепланировки и другие операции в сфере недвижимости, которые можно провести дистанционно или минимизировав контакты с людьми

Фото: Nicolas Armer/DPA/TASS

Многие компании отправили сотрудников на удаленную работу, некоторые самоизолировались и стараются меньше контактировать с людьми, чтобы не заразиться коронавирусной инфекцией. Цифровизация различных услуг в сфере недвижимости идет активно, и уже никого не удивишь онлайн-оплатой счетов ЖКУ и других платежей. Благодаря онлайн-сервисам сегодня можно забронировать квартиру в новостройке, получить одобрение ипотеки, купить страховку и так далее.

Цифровизация различных услуг в сфере недвижимости идет активно, и уже никого не удивишь онлайн-оплатой счетов ЖКУ и других платежей. Благодаря онлайн-сервисам сегодня можно забронировать квартиру в новостройке, получить одобрение ипотеки, купить страховку и так далее.

Напоминаем, какие существуют дистанционные методы купли-продажи недвижимости, получения документов на жилье и другие онлайн-сервисы, которые помогут избежать лишних контактов с людьми или по крайней мере минимизировать их.

Сделки с нотариусом

Провести любые сделки с недвижимостью можно через своего представителя по доверенности. Доверенность придется оформить у нотариуса, но выезжать из дома для этого не обязательно — можно вызвать нотариуса на дом.

Если у вас нет человека, которому можно доверить проведение сделки, то ее можно провести в нотариальной конторе дистанционно, без встречи с продавцом или покупателем недвижимости и его представителями. Право проводить такие сделки нотариусы получили в 2019 году. Для этого нужно выбрать объект и дистанционно договориться о стоимости с собственником или покупателем. Продавец или покупатель могут находиться в разных нотариальных конторах, даже в разных городах. Ранее согласованный договор купли-продажи вносится в Единую информационную систему нотариата и подписывается электронной подписью заявителя в нотариальной конторе, потом документы подтверждает нотариус, что придает им юридическую силу. После через электронную систему нотариата все документы отправляются на регистрацию в Росреестр. Уже готовые документы на собственность можно получить на следующий день в регистрационном ведомстве.

Для этого нужно выбрать объект и дистанционно договориться о стоимости с собственником или покупателем. Продавец или покупатель могут находиться в разных нотариальных конторах, даже в разных городах. Ранее согласованный договор купли-продажи вносится в Единую информационную систему нотариата и подписывается электронной подписью заявителя в нотариальной конторе, потом документы подтверждает нотариус, что придает им юридическую силу. После через электронную систему нотариата все документы отправляются на регистрацию в Росреестр. Уже готовые документы на собственность можно получить на следующий день в регистрационном ведомстве.

Сегодня ведущие банки внедряют различные сервисы, которые позволяют подать заявку на одобрение ипотечного кредита. После его одобрения все документы для оформления сделки ипотечного договора можно подать в электронном виде. Например, сервис Сбербанка «ДомКлик» позволяет подать все документы в электронном виде, в банк нужно приехать только на подписание договора. Также Сбербанк совместно с девелоперами запустил проект по онлайн-подбору квартир в новостройках. Пока он работает в Москве и области. Если у вас есть одобренная ипотека, то квартиру можно подобрать сразу на сайте, а для заключительного оформления сделки приехать в отделение банка.

Также Сбербанк совместно с девелоперами запустил проект по онлайн-подбору квартир в новостройках. Пока он работает в Москве и области. Если у вас есть одобренная ипотека, то квартиру можно подобрать сразу на сайте, а для заключительного оформления сделки приехать в отделение банка.

Сделка через банк

Сегодня ведущие банки предлагают оформить сделку дистанционно. Такая возможность есть при ее электронной регистрации. Подписывается сделка в электронном виде, через личный кабинет, куда загружаются все правоустанавливающие на квартиру документы. Но на дому ее не оформить — и покупатель, и продавец для электронной регистрации сделки должны посетить свои отделения банка. Также кредитная организация отправит документы на регистрацию договора купли-продажи в Росреестр в электронном виде.

Купить новостройку в ипотеку можно через банк — для этого не нужно посещать офис продаж застройщика. Такую услугу предлагает ВТБ, первый кредит был оформлен в 2019 году. К марту 2020 года проведено уже семь сделок с использованием VR-ипотеки, сообщили «РБК-Недвижимости» в пресс-службе банка. Пока у сервиса немного предложений от аккредитованных застройщиков. Есть предложения квартир в новостройках Москвы, Санкт-Петербурга, Сочи, Краснодара и Калининграда. Клиент надевает VR-очки и осматривает планировку и дизайн будущей квартиры, в ролике также показывают жилой комплекс и сопутствующую инфраструктуру рядом. Во время сеанса его сопровождает виртуальный консультант, который подробно рассказывает о квартире, а также озвучивает условия ипотечного кредитования.

Пока у сервиса немного предложений от аккредитованных застройщиков. Есть предложения квартир в новостройках Москвы, Санкт-Петербурга, Сочи, Краснодара и Калининграда. Клиент надевает VR-очки и осматривает планировку и дизайн будущей квартиры, в ролике также показывают жилой комплекс и сопутствующую инфраструктуру рядом. Во время сеанса его сопровождает виртуальный консультант, который подробно рассказывает о квартире, а также озвучивает условия ипотечного кредитования.

После сделки с недвижимостью не обязательно ехать в отделение Росреестра для получения документов на квартиру в бумажном виде. Сегодня выписка из Единого государственного реестра недвижимости (ЕГРН) является основным документом, подтверждающим право собственности на недвижимость. Выписку можно получить в электронном виде через сервис Росреестра, она имеет такую же юридическую силу, как и бумажный документ, и заверяется усиленной квалифицированной электронной подписью регистрационного ведомства.

Выписка из ЕГРН понадобится и для проверки покупаемого объекта недвижимости. В ней содержатся сведения о собственниках, указываются ограничения и обременения объекта недвижимости и т. д. В пилотном режиме сервис по выдаче выписок из ЕГРН уже работает в 51 российском регионе. Сервис был запущен Федеральной кадастровой палатой в сентябре. Помимо выписки ЕГРН, на сайте можно заказать изготовление электронной подписи, документы на дом, записаться на консультацию для оформления договоров о сделках с недвижимостью, а также сформировать правильный пакет документов для любой операции с недвижимым имуществом. Ожидается, что в первом квартале 2020 года платформа будет доступна для всех регионов.

В ней содержатся сведения о собственниках, указываются ограничения и обременения объекта недвижимости и т. д. В пилотном режиме сервис по выдаче выписок из ЕГРН уже работает в 51 российском регионе. Сервис был запущен Федеральной кадастровой палатой в сентябре. Помимо выписки ЕГРН, на сайте можно заказать изготовление электронной подписи, документы на дом, записаться на консультацию для оформления договоров о сделках с недвижимостью, а также сформировать правильный пакет документов для любой операции с недвижимым имуществом. Ожидается, что в первом квартале 2020 года платформа будет доступна для всех регионов.

Документы и услуги онлайн

Сегодня активно внедряются различные электронные сервисы — в основном они используются на стадии общения с государственными органами. Собственник или покупатель могут дистанционно взаимодействовать с различными сервисами, госреестрами и базами данных для получения нужной информации или документов, которые понадобятся для операций с недвижимостью. Чтобы лишний раз не ездить в МФЦ или другие ведомства, на сервисе госуслуг можно заранее подать заявку на получение различных документов и получить их потом в МФЦ, некоторые из них предоставляются онлайн.

Чтобы лишний раз не ездить в МФЦ или другие ведомства, на сервисе госуслуг можно заранее подать заявку на получение различных документов и получить их потом в МФЦ, некоторые из них предоставляются онлайн.

В личном кабинете на сайте mos.ru можно заказать документы, которые потребуются для операций с недвижимостью. Например, копии правоустанавливающих документов, документы о зарегистрированных правах на жилье. Также на сайте можно подать документы на приватизацию/деприватизацию жилья. Оформить перепланировку помещения в столице можно полностью онлайн с 2018 года.

Многие из регистрационных действий сегодня имеют экстерриториальный принцип. На сайте можно записаться онлайн на подачу документов на регистрацию объектов недвижимости, которые расположены в любом субъекте России. Сегодня дистанционно можно оформить договоры дарения, купли-продажи, наследования, поставить на кадастровый учет землю и недвижимость. Для этого не нужно ехать в другой город или район Москвы, а найти ближайший МФЦ.

В личном кабинете на сайте госуслуг также можно подать заявление о смене категории жилья, поучить разрешение на строительство индивидуального дома и зарегистрировать любой объект недвижимого имущества.

Продлить договор страхования залогового имущества в онлайн для клиентов ПАО Сбербанк

Когда начинает действовать полис страхования?

Если Вы пролонгируете полис до даты окончания предыдущего – то на следующий день после окончания предыдущего договора страхования. Если Вы оформляете новый полис или пролонгируете после окончания предыдущего полиса – то с 00 часов дня, следующего за днем уплаты страховой премии.

Как я получу полис?

При оформлении полиса в ПАО Сбербанк Вы получаете полис сразу после оплаты. При онлайн-оформлении полис отражается в личном кабинете на сайте www. sber.insure, а также направляется на Ваш электронный почтовый ящик. Бумажная копия будет отправлена заказным письмом Почтой России по адресу расположения недвижимости, которая является объектом страхования. Доставка писем Почтой России по стране обычно происходит около 3 недель. В письме будет Ваш страховой полис, условия страхования и памятка. Если у Вас нет возможности забрать письмо ввиду удаленности почтового отделения, сообщите нам об этом через Контактную форму, мы направим Вам полис на другой адрес.

sber.insure, а также направляется на Ваш электронный почтовый ящик. Бумажная копия будет отправлена заказным письмом Почтой России по адресу расположения недвижимости, которая является объектом страхования. Доставка писем Почтой России по стране обычно происходит около 3 недель. В письме будет Ваш страховой полис, условия страхования и памятка. Если у Вас нет возможности забрать письмо ввиду удаленности почтового отделения, сообщите нам об этом через Контактную форму, мы направим Вам полис на другой адрес.

Нужно ли в Банк сообщать об оформлении полиса?

Информация о том, что вы оформили новый страховой полис будет автоматически передана в ПАО Сбербанк. Поэтому Вам не потребуется уведомлять Банк самостоятельно.

Что делать, если в договоре страхования есть ошибка?

Если в полисе допущена ошибка, позвоните нам по телефону 8 800 555 555 7. Специалисты Контактного Центра проконсультируют Вас по дальнейшим действиям.

У меня изменились паспортные данные.

Отправьте, пожалуйста, информацию через Контактную форму. Просим Вас приложить к запросу скан-копии или читаемые фото страхового полиса и документа, подтверждающего факт изменения паспортных данных.

Могу ли я после погашения кредита расторгнуть страховой полис и вернуть оставшиеся деньги?

При расторжении Договора страхования заключенного после 01.09.2020 г. в целях обеспечения исполнения обязательств заемщика по договору потребительского кредита (займа) или ипотечного кредита после погашения такого кредита, при условии отсутствия страховых событий СК возвращает оплаченную часть премии пропорционально времени в течение которого действовало страхование. Для этого необходимо направить в СК заявление на расторжение и документ, подтверждающий факт полного досрочного погашения ипотечного кредита. Расторжение происходит с даты получения СК заявления или иной даты, установленной по обоюдному согласию сторон. Возврат денежных средств осуществляется в течение 7 (семи) рабочих дней со дня получения СК заявления.

Возврат денежных средств осуществляется в течение 7 (семи) рабочих дней со дня получения СК заявления.

В отношении договоров ипотечного страхования, заключенных до 01.09.2020 г. при погашении кредита после указанной даты вопрос решается индивидуально, для чего необходимо обратится в СК.

Кто получит деньги при наступлении страхового случая?

Банк в размере непогашенной части задолженности по Кредитному договору. Собственники застрахованного имущества или их наследники – в оставшейся части страховой выплаты.

Предусмотрена ли франшиза по условиям полиса?

Условия страхового полиса не предусматривают франшизу.

Мне необходимо письмо с разрешением Страховой компании о реконструкции объекта страхования. Как я могу его получить?

Если Вам необходимо письмо о согласовании реконструкции объекта страхования, направьте данный вопрос через Контактную форму с указанием номера полиса. Мы проконсультируем Вас по дальнейшим действиям.

Я планирую сдать квартиру в наём. Как мне получить разрешение для Банка?

Для оформления письма о безвозмездном / возмездном пользовании жилого помещения, направьте данный вопрос через Контактную форму с указанием номера полиса. Мы проконсультируем Вас по дальнейшим действиям.

Требуется внести изменения или расторгнуть договор страхования?

При внесении изменений в договор страхования• оформите обращение на внесение изменений через Личный кабинет на сайте ООО СК «Сбербанк Страхование»

или

• заполните заявление на внесение изменений и передайте в Страховую компанию удобным для Вас способом:

— через любое отделение ПАО Сбербанк;

— письмом по адресу: 121170, г. Москва, ул. Поклонная, дом 3, корп. 1, 1 этаж, пом. 3;

— самостоятельно или курьерской службой в офис по адресу: 121170, г. Москва, ул. Поклонная, дом 3, корп.

1, 1 этаж, пом. 3 (режим работы: понедельник-четверг с 09:00 до 18:00, пятница с 09:00 до 17:00; суббота, воскресенье и праздничные дни – выходной).

1, 1 этаж, пом. 3 (режим работы: понедельник-четверг с 09:00 до 18:00, пятница с 09:00 до 17:00; суббота, воскресенье и праздничные дни – выходной).Также заявление на внесение изменений может быть направлено на электронный почтовый ящик [email protected] в виде скан-копии при соблюдении следующих условий:

— заявление оформлено по шаблону Страховщика;

— все обязательные графы заявления заполнены необходимой информацией;

— заявление подписано собственноручной подписью заявителя;

— заявление заполнено разборчивым почерком и является читаемым;

— заявление направлено с адреса электронной почты, доступ к которому имеет только заявитель;

— к заявлению приложена фотография заявителя, держащего в руке открытый на странице с указанием ФИО документ, удостоверяющий личность заявителя, реквизиты которого указаны в заявлении.

Страховщик с учетом исполнения приведенных выше требований, а также условий конкретного страхового продукта вправе самостоятельно принять решение о достаточности или недостаточности направленных страхователем документов, о чем Страховщик уведомляет заявителя путем направления информационного сообщения на адрес электронной почты, с которого было направлено заявление.

Направляя заявление описанным выше способом, заявитель подтверждает:

— что доступ к адресу электронной почты, с которого направлено заявление и приложенные к нему документы, имеет только заявитель;

— что для дальнейшей коммуникации с заявителем по вопросам, связанным с изменением и расторжением договора страхования может быть использован адрес электронной почты, с которого направлено заявление.

Действия по договору страхования будут произведены в течение 10 (десяти) рабочих дней со дня получения заявления Страхователя о внесении изменений. Если потребуются дополнительные документы, то мы Вам обязательно об этом сообщим.

Для расторжения договора страхования

• оформите обращение на расторжение через Личный кабинет на сайте ООО СК «Сбербанк Страхование»

или

• заполните заявление на расторжение и передайте в Страховую компанию удобным для Вас способом:

— через любое отделение ПАО Сбербанк;

— письмом по адресу: 121170, г. Москва, ул. Поклонная, дом 3, корп. 1, 1 этаж, пом. 3;

Москва, ул. Поклонная, дом 3, корп. 1, 1 этаж, пом. 3;

— самостоятельно или курьерской службой в офис по адресу: 121170, г. Москва, ул. Поклонная, дом 3, корп. 1, 1 этаж, пом. 3 (режим работы: понедельник-четверг с 09:00 до 18:00, пятница с 09:00 до 17:00; суббота, воскресенье и праздничные дни – выходной).

Также заявление на расторжение может быть направлено на электронный почтовый ящик [email protected] в виде скан-копии при соблюдении следующих условий:

— заявление оформлено по шаблону Страховщика;

— все обязательные графы заявления заполнены необходимой информацией;

— заявление подписано собственноручной подписью заявителя;

— заявление заполнено разборчивым почерком и является читаемым;

— заявление направлено с адреса электронной почты, доступ к которому имеет только заявитель;

— к заявлению приложена фотография заявителя, держащего в руке открытый на странице с указанием ФИО документ, удостоверяющий личность заявителя, реквизиты которого указаны в заявлении.

Страховщик с учетом исполнения приведенных выше требований, а также условий конкретного страхового продукта вправе самостоятельно принять решение о достаточности или недостаточности направленных страхователем документов, о чем Страховщик уведомляет заявителя путем направления информационного сообщения на адрес электронной почты, с которого было направлено заявление.

Направляя заявление описанным выше способом, заявитель подтверждает:

— что доступ к адресу электронной почты, с которого направлено заявление и приложенные к нему документы, имеет только заявитель;

— что для дальнейшей коммуникации с заявителем по вопросам, связанным с изменением и расторжением договора страхования может быть использован адрес электронной почты, с которого направлено заявление.

Действия по договору страхования будут произведены в течение 10 (десяти) рабочих дней со дня получения заявления на расторжение от Страхователя. Если потребуются дополнительные документы, то мы Вам обязательно об этом сообщим.

Линия заложенных активов | Schwab Bank

Линия заложенных активовSchwab Bank представляет собой необязательную возобновляемую нецелевую гибкую кредитную линию ¹ , обеспеченную активами, хранящимися на отдельном Залоговом счете, который ведет Charles Schwab & Co., Inc. («Schwab»).

Все запросы на кредит принимаются или отклоняются по собственному усмотрению Schwab Bank.

Доходы должны использоваться для законных личных, коммерческих или деловых целей в соответствии с законодательством штата, федеральным или другим применимым законодательством и не могут использоваться для покупки ценных бумаг, выплаты маржинальных займов или депонирования на какой-либо брокерский счет.

Допускаются индивидуальные, совместные и отзывные регистрации живых трастов.

Дата погашения не указана.

В любое время Schwab Bank может потребовать немедленную выплату всех или любой части непогашенных обязательств или потребовать внесения дополнительных денежных средств или ценных бумаг на Залоговый счет.

Процентные ставки основаны на рыночной месячной ставке LIBOR (лондонская межбанковская ставка предложения) плюс процентный спред.Спред процентной ставки определяется на основе стоимости вашего залога на момент открытия кредитной линии.

Изменения процентной ставки могут привести к изменению ваших ежемесячных платежей и увеличению стоимости заимствования. Schwab Bank оставляет за собой право изменять любую часть процентной ставки после установления PAL, включая базовую ставку LIBOR, процентную ставку или спред после востребования.

Нет никаких комиссий за подачу заявки на кредитную линию, и нет никаких комиссий за открытие или обслуживание счета на Залогом счете (могут применяться брокерские комиссии и другие комиссии).

Единственный сбор, связанный с вашей кредитной линией, — это плата за просрочку платежа в размере 25 долларов.

Schwab Bank требует, чтобы активы, заложенные в качестве обеспечения, хранились на отдельном Залоговом счете, который ведется в Schwab, и чтобы ссудная стоимость обеспечения активов, хранящихся на Залоговом счете (-ах), была равна или превышала наибольшую из (i) минимальная стоимость обеспечения по ссуде (в настоящее время 100 000 долларов США) и (ii) непогашенная ссуда.

Schwab Bank по своему собственному усмотрению определяет, какой залог является правомочным залогом, а также размер залога по ссуде.

Первый розыгрыш по Линии заложенных активов должен соответствовать или превышать минимальную начальную сумму розыгрыша (в настоящее время 70 000 долларов США). После того, как минимальный первоначальный розыгрыш будет удовлетворен, последующие запросы на розыгрыш могут быть сделаны в меньших суммах при условии наличия кредита.

Залоговый счет — это специальный счет, открытый в Schwab, брокере-дилере. На этом счете хранятся ваши активы, которые были заложены в качестве обеспечения кредитной линии. Комиссия за открытие или обслуживание счета отсутствует (могут взиматься брокерские комиссии и другие сборы).Залоговый счет не имеет функций маржи, оплаты или торговли опционами.

Schwab Bank не предоставляет консультации по инвестициям в отношении Залогового счета, каких-либо ценных бумаг, заложенных на Залоговый счет, или любых операций с ним. Если не указано или не согласовано иное, Schwab также не дает рекомендаций в отношении Залогового счета, активов, переданных в залог на Залоговый счет, или каких-либо транзакций на Залоговом счете.

Если не указано или не согласовано иное, Schwab также не дает рекомендаций в отношении Залогового счета, активов, переданных в залог на Залоговый счет, или каких-либо транзакций на Залоговом счете.

Участие в линии заложенных активов и передача ценных бумаг в залог сопряжены с высокой степенью риска.В любое время, в том числе в случае, если стоимость обеспечения по ссуде недостаточна для удовлетворения минимальной стоимости обеспечения по ссуде или для поддержки непогашенных ссуд, Schwab Bank может потребовать немедленную выплату всех или любой части непогашенных обязательств или потребовать дополнительных денежные средства или ценные бумаги, которые должны быть добавлены к Залоговому счету в Charles Schwab & Co., Inc.

Если Требование не удовлетворено, заложенные ценные бумаги могут быть немедленно ликвидированы без дополнительного уведомления, что может повлечь налоговые последствия.

Определение заложенного актива

Что такое заложенный актив?

Заложенный актив — это ценное имущество, которое передается кредитору для обеспечения долга или ссуды. Заложенный актив — это залог, удерживаемый кредитором в обмен на ссудные средства. Заложенные активы могут уменьшить первоначальный взнос, который обычно требуется для получения ссуды, а также снижает взимаемую процентную ставку. Заложенные активы могут включать денежные средства, акции, облигации и другие акции или ценные бумаги.

Заложенный актив — это залог, удерживаемый кредитором в обмен на ссудные средства. Заложенные активы могут уменьшить первоначальный взнос, который обычно требуется для получения ссуды, а также снижает взимаемую процентную ставку. Заложенные активы могут включать денежные средства, акции, облигации и другие акции или ценные бумаги.

Ключевые выводы

- Заложенный актив — это ценный актив, который передается кредитору в обеспечение долга или ссуды.

- Заложенные активы могут уменьшить первоначальный взнос, который обычно требуется для получения кредита.

- Актив также может обеспечить лучшую процентную ставку или условия погашения кредита.

- Заемщик сохраняет право собственности на активы и продолжает получать проценты или прирост капитала по этим активам.

Общие сведения об активах в залоге

Заемщик передает заложенный актив кредитору, но заемщик по-прежнему сохраняет право собственности на ценное имущество. В случае дефолта заемщика у кредитора есть юридическая возможность получить право собственности на заложенный актив. Заемщик удерживает все дивиденды или другую прибыль от актива в течение времени, пока он передан в залог.

В случае дефолта заемщика у кредитора есть юридическая возможность получить право собственности на заложенный актив. Заемщик удерживает все дивиденды или другую прибыль от актива в течение времени, пока он передан в залог.

Актив является просто залогом для кредитора в случае дефолта заемщика. Однако для заемщика заложенный актив может значительно помочь в получении одобрения для получения кредита. Использование актива для обеспечения векселя может позволить заемщику требовать более низкую процентную ставку по векселю, чем они имели бы при необеспеченной ссуде.Как правило, ссуды под залог активов обеспечивают заемщикам более высокие процентные ставки, чем ссуды без обеспечения.

После выплаты кредита и полного погашения долга кредитор передает заложенный актив обратно заемщику. Тип и стоимость заложенных активов для ссуды обычно оговариваются между кредитором и заемщиком.

Ипотека под залог имущества

Иногда покупатели жилья могут закладывать активы, такие как ценные бумаги, кредитным учреждениям, чтобы уменьшить или отменить необходимый первоначальный взнос. При традиционной ипотеке залогом ссуды является сам дом. Однако банки обычно требуют 20% первоначального взноса от стоимости векселя, чтобы покупатели не задолжали больше, чем стоимость их дома.

При традиционной ипотеке залогом ссуды является сам дом. Однако банки обычно требуют 20% первоначального взноса от стоимости векселя, чтобы покупатели не задолжали больше, чем стоимость их дома.

Кроме того, без 20% первоначального взноса покупатель должен платить ежемесячный страховой платеж по страхованию частной ипотечной ссуды (PMI). Без значительного первоначального взноса заемщик, вероятно, также получит более высокую процентную ставку.

Заложенный актив можно использовать для отмены первоначального взноса, избежания платежей по PMI и обеспечения более низкой процентной ставки.Например, предположим, что заемщик хочет купить дом за 200 000 долларов, для чего требуется первоначальный взнос в размере 20 000 долларов. Если у заемщика есть акции или инвестиции на сумму 20 000 долларов, они могут быть переданы в залог банку в обмен на первоначальный взнос.

Заемщик сохраняет право собственности на активы и продолжает зарабатывать и сообщать о процентах или приросте капитала по этим активам. Однако банк сможет наложить арест на активы, если заемщик не выполнит свои обязательства по ипотеке. Заемщик продолжает получать прирост капитала от заложенных активов и получает ипотеку без первоначального взноса.

Однако банк сможет наложить арест на активы, если заемщик не выполнит свои обязательства по ипотеке. Заемщик продолжает получать прирост капитала от заложенных активов и получает ипотеку без первоначального взноса.

Использование инвестиций для ипотеки в виде заложенных активов

Ипотека под залог активов рекомендуется для заемщиков, у которых есть наличные деньги или вложения, и которые не хотят продавать свои вложения для оплаты первоначального взноса. Продажа инвестиций может вызвать налоговые обязательства перед IRS. Продажа может подтолкнуть годовой доход заемщика к более высокой налоговой категории, что приведет к увеличению его налоговой задолженности.

Как правило, заемщики с высоким доходом являются идеальными кандидатами на получение ипотечной ссуды под залог активов.Тем не менее, заложенные активы также могут быть использованы для другого члена семьи, чтобы помочь с первоначальным взносом и одобрением ипотеки.

Право на получение ипотеки под залог активов

Чтобы претендовать на ипотеку под залог активов, заемщику обычно требуются инвестиции, стоимость которых превышает сумму первоначального взноса. Если заемщик закладывает обеспечение, и его стоимость уменьшается, банк может потребовать от заемщика дополнительных средств, чтобы компенсировать снижение стоимости актива.

Если заемщик закладывает обеспечение, и его стоимость уменьшается, банк может потребовать от заемщика дополнительных средств, чтобы компенсировать снижение стоимости актива.

Хотя заемщик оставляет за собой право по своему усмотрению в отношении инвестирования заложенных средств, банк может наложить ограничения, чтобы гарантировать, что заложенные активы не инвестируются в финансовые инструменты, которые банк считает рискованными. Такие рискованные инвестиции могут включать опционы или деривативы. Кроме того, активы на индивидуальном пенсионном счете (IRA), 401 (k) или других пенсионных счетах не могут быть переданы в залог в качестве активов для получения ссуды или ипотеки.

Плюсы и минусы ссуды под залог активов или ипотеки

Использование заложенных активов для обеспечения векселя имеет ряд преимуществ для заемщика.Однако кредитор потребует определенный тип и качество инвестиций, прежде чем он рассмотрит вопрос об андеррайтинге ссуды. Кроме того, заемщик ограничен в действиях, которые он может предпринять с заложенными ценными бумагами. В ужасных ситуациях, если заемщик не выполняет свои обязательства, он теряет заложенные ценные бумаги, а также дом, который они купили.

В ужасных ситуациях, если заемщик не выполняет свои обязательства, он теряет заложенные ценные бумаги, а также дом, который они купили.

Заемщик должен продолжать отчитываться и уплачивать налоги со всех доходов, которые он получает от заложенных активов. Однако, поскольку от них не требовалось продавать свои портфельные активы для внесения первоначального взноса, это не поместит их в группу с более высоким налоговым доходом.

ПлюсыСсуда под залог активов позволяет заемщику сохранить право собственности на ценное имущество.

Заемщик избегает налоговых штрафов или налогов на прирост капитала от продажи активов

Залог активов позволяет избежать крупных авансовых платежей по кредиту и PMI, если применимо.

Заемщик может получить более низкую процентную ставку по ссуде или ипотеке.

Заемщик продолжает получать доход и должен сообщить о доходах от своих инвестиций.

Возможность торговли заложенными ценными бумагами может быть ограничена, если инвестиции представляют собой акции или паевые инвестиционные фонды.

Заемщик может потерять как дом, так и ценные бумаги в случае дефолта.

Если не вносить первоначальный взнос, проценты по кредиту выплачиваются на полную стоимость имущества.

В случае снижения стоимости заложенных ценных бумаг кредитор может потребовать дополнительные средства.

Залог активов по ссудам родственника сопряжен с риском неисполнения обязательств, поскольку отсутствует контроль над выплатой заемщиком.

Пример ипотеки под залог заложенного актива в реальном мире

Raymond James Bank предлагает закладную под залог ценных бумаг, при которой заложенные активы хранятся на инвестиционном счете у Raymond James. Некоторые из функций и условий включают:

- Клиенты могут профинансировать до 100% покупной цены первичного дома, а также жилой инвестиционной собственности

- Использует комбинированный залог недвижимости и ценных бумаг, отвечающих критериям маржи

- Первоначальный взнос исключается при 100% финансировании

- Предотвращает ликвидацию инвестиций и любые налоги на потенциальный прирост капитала.

- Отсутствие страховки PMI.

- Предлагает закладные активы для членов семьи.

- Если заложенные ценные бумаги падают в цене, Раймонд Джеймс потребует дополнительных средств для внесения залога.

- Раймонд Джеймс также оставляет резервы право на ликвидацию ценных бумаг без предварительного согласия, если это необходимо для пополнения счета

Онлайн-брокер данных урегулировал сборы FTC Обязательства по обеспечению конфиденциальности были обманчивыми

Онлайн-брокер данных, взимавший с потребителей 10 долларов США на основании обещания, что он может «заблокировать их записи», чтобы другие не могли их видеть или покупать, согласился урегулировать сборы Федеральной торговой комиссии что его утверждения были обманчивыми и нарушали федеральный закон.Мировое соглашение требует, чтобы операция возместила комиссионные, которые она взимала почти с 5000 потребителей, и предотвратила искажение фактов об эффективности любой услуги, целью которой является удаление информации о потребителях с веб-сайта брокера.

Это последнее в серии дел FTC, оспаривающих невыполнение компаниями своих обязательств в отношении конфиденциальности.

US Search, Inc. — это онлайн-брокер данных, который собирает общедоступные записи и продает данные о потребителях широкой публике. Записи могут содержать не только имена, адреса и номера телефонов, но и такую информацию, как псевдонимы, браки и разводы, банкротства, соседи, сообщники, сведения о судимости и стоимость дома.Служба поиска в США предлагала клиентам различные поисковые службы, в том числе «Поиск людей», «Проверка биографических данных», «Отчеты о недвижимости» и «Поиск судимостей / судебных записей». Он также предлагает услугу «обратного просмотра», которая может возвращать имя человека, связанного с определенным номером телефона или адресом собственности.

С июня 2009 года US Search продавал потребителям свою службу PrivacyLock, которая, по ее утверждению, позволяла им «блокировать свои записи» и предотвращать появление их имен и другой информации на веб-сайте компании, в результатах ее поиска или в рекламе год.

Согласно жалобе FTC, претензии были ложными. Агентство заявило, что служба PrivacyLock:

- не блокировала отображение имен потребителей в качестве ассоциированных лиц при поиске по имени другого человека; Код

- не блокировал появление информации о потребителях при «обратном поиске» их номера телефона или адреса или при поиске их адреса в записях о недвижимости;

- не работали, если потребитель изменил адреса, тем самым создавая новые записи, которые не подпадали бы под действие PrivacyLock; и не работал, если у потребителя было несколько записей, например «Джон Смит» и «Джон Т.Смит ».

Мировое соглашение запрещает компаниям US Search, Inc. и US Search, LLC искажать информацию об эффективности их службы PrivacyLock или любой другой услуги, которую они предлагают, которая позволяет потребителям удалять информацию о себе из результатов поиска, веб-сайтов и рекламы. Порядок проведения расчетов также требует, чтобы они раскрывали любые ограничения на такие услуги и предоставляли возмещение потребителям, которые заплатили за услугу.

FTC выражает признательность Всемирному форуму конфиденциальности за помощь в этой области.

Комиссия проголосовала за одобрение жалобы и принятие предложенного соглашения о согласии со счетом 5-0. В ближайшее время FTC опубликует объявление о соглашении в Федеральном реестре. Соглашение будет предметом общественного обсуждения в течение 30 дней, начиная с сегодняшнего дня и продолжаясь до 22 октября 2010 г., после чего Комиссия решит, следует ли сделать его окончательным. Чтобы отправить публичный комментарий в электронном виде, щелкните следующую гиперссылку и следуйте инструкциям: https: // ftcpublic.commentworks.com/ftc/ussearch. Письменные комментарии следует направлять в FTC, офис секретаря, комната H-135, 600 Pennsylvania Avenue, NW, Washington, DC 20580. FTC требует, чтобы любые комментарии, поданные в бумажной форме ближе к концу периода общественного обсуждения, были отправлено курьером или ночной службой, если это возможно, поскольку почтовая почта США в районе Вашингтона и в Комиссии может быть задержана из-за повышенных мер безопасности.

ПРИМЕЧАНИЕ: Соглашения о согласии предназначены только для урегулирования споров и не являются признанием ответчиками нарушения закона.

Федеральная торговая комиссия работает с потребителями для предотвращения мошенничества, обмана и недобросовестной деловой практики, а также для предоставления информации, которая поможет выявить, остановить и избежать их. Чтобы подать жалобу на английском или испанском языке, посетите онлайн-помощника FTC по рассмотрению жалоб или позвоните по телефону 1-877-FTC-HELP (1-877-382-4357). FTC вводит жалобы в Consumer Sentinel, безопасную онлайн-базу данных, доступную более чем 1800 гражданским и уголовным правоохранительным органам в США и за рубежом. Веб-сайт FTC предоставляет бесплатную информацию по различным потребительским темам.

(файл FTC № 1023131)(ussearch)

Использование залоговых ссуд для заимствования под ваши активы

Залог — это то, что помогает обеспечить ссуды. Когда вы занимаетесь деньгами, вы соглашаетесь (где-то мелким шрифтом), что ваш кредитор может взять что-то и продать это, чтобы вернуть свои деньги, если вы не вернете ссуду. Обеспечение позволяет получать крупные ссуды и повышает ваши шансы на одобрение, если у вас возникают трудности с получением ссуды.

Обеспечение позволяет получать крупные ссуды и повышает ваши шансы на одобрение, если у вас возникают трудности с получением ссуды.

Когда вы закладываете залог, кредитор принимает на себя меньший риск, а это означает, что у вас больше шансов получить хорошую ставку.

Как работает залог

© Баланс 2018Обеспечение часто требуется, когда кредитор хочет получить уверенность в том, что он не потеряет все свои деньги. Если вы закладываете актив в качестве обеспечения, ваш кредитор имеет право принять меры (при условии, что вы перестанете производить платежи по ссуде): он вступит во владение залогом, продаст его и использует выручку от продажи для выплаты ссуды.

Сравните залоговую ссуду с необеспеченной ссудой , где все, что может сделать кредитор, — это погасить ваш кредит или возбудить против вас судебный иск.

Кредиторы предпочли бы, прежде всего, вернуть свои деньги. они не хотят, чтобы возбудили против вас судебный иск, поэтому они пытаются использовать залог в качестве гарантии. Они даже не хотят иметь дело с вашим залогом (они не занимаются владением, арендой и продажей домов), но часто это самая простая форма защиты.

Они даже не хотят иметь дело с вашим залогом (они не занимаются владением, арендой и продажей домов), но часто это самая простая форма защиты.

Виды обеспечения

Любой актив, который ваш кредитор принимает в качестве залога (и который разрешен законом), может служить залогом.В целом кредиторы предпочитают активы, которые легко оценить и превратить в наличные. Например, деньги на сберегательном счете отлично подходят в качестве залога: кредиторы знают, сколько они стоят, и их легко получить. Некоторые распространенные формы залога включают:

- Автомобили

- Недвижимость (включая капитал в вашем доме)

- Денежные счета (пенсионные счета обычно не соответствуют требованиям, хотя всегда бывают исключения)

- Машины и оборудование

- Инвестиции

- Страховые полисы

- Ценности и предметы коллекционирования

- Будущие платежи от покупателей (дебиторская задолженность)

Даже если вы получаете бизнес-ссуду, вы можете заложить свои личных активов (например, ваш семейный дом) в качестве личной гарантии. Взаимодействие с другими людьми

Взаимодействие с другими людьми

Оценка вашего имущества

Как правило, кредитор предложит вам на меньше, чем на стоимость заложенного вами актива. Некоторые активы могут быть сильно обесценены. Например, кредитор может признать только 50% вашего инвестиционного портфеля по залоговой ссуде. Таким образом, они увеличивают свои шансы на возврат всех своих денег в случае, если инвестиции потеряют ценность.

При подаче заявки на ссуду кредиторы часто указывают приемлемое соотношение ссуды к стоимости (LTV).Например, если вы занимаетесь под залог своего дома, кредиторы могут разрешить LTV до 80%. Если ваш дом стоит 100 000 долларов, вы можете взять взаймы до 80 000 долларов.

Если ваши заложенные активы обесцениваются по какой-либо причине, вам, возможно, придется заложить еще дополнительных активов , чтобы сохранить залоговую ссуду. Точно так же вы несете ответственность за полную сумму своего кредита, даже если банк забирает ваши активы и продает их на минус суммы вашей задолженности. Банк может возбудить против вас судебный иск о взыскании любого дефицита (суммы, которая не была погашена).

Банк может возбудить против вас судебный иск о взыскании любого дефицита (суммы, которая не была погашена).

Виды кредитов

Вы можете найти залоговые ссуды в самых разных местах. Они обычно используются для бизнес-ссуд, а также ссуд физическим лицам. Многие новые предприятия, поскольку они не имеют длительного опыта работы с прибылью, обязаны закладывать залог (включая личные вещи, принадлежащие владельцам бизнеса).

В некоторых случаях вы получаете ссуду, что-то покупаете и закладываете в залог в одно и то же время. Например, в случаях страхования жизни, финансируемых из премий, кредитор и страховщик часто работают вместе, чтобы одновременно предоставить полис и залоговую ссуду.Взаимодействие с другими людьми

Финансируемая покупка дома аналогична: дом обеспечивает ссуду, и кредитор может лишить права выкупа дома, если вы не погасите его. Даже если вы берете ссуду для постоянных проектов, кредиторы хотят использовать ваши инвестиции. собственность как залог. При заимствовании на мобильные или промышленные дома тип доступной ссуды будет зависеть от возраста дома, системы фундамента и других факторов.

При заимствовании на мобильные или промышленные дома тип доступной ссуды будет зависеть от возраста дома, системы фундамента и других факторов.

Есть также некоторые залоговые ссуды для людей с плохой кредитной историей. Эти ссуды часто бывают дорогими и должны использоваться только в крайнем случае.Они известны под разными названиями, например, ссуды на покупку автомобиля, и обычно предполагают использование вашего автомобиля в качестве залога. Будьте осторожны с этими кредитами: если вы не сможете погасить кредит, ваш кредитор может забрать автомобиль и продать его — часто без предварительного уведомления.

Займ без залога

Если вы предпочитаете , а не в качестве залога, вам нужно будет найти кредитора, который готов передать деньги на основании вашей подписи (или подписи другого лица). Некоторые из вариантов включают:

- Необеспеченные займы, такие как индивидуальные займы и кредитные карты

- Онлайн-займы (включая одноранговые займы) часто являются необеспеченными займами с хорошими ставками

- Получение совместной подписывающей стороны для подачи заявки на заем вместе с вами — подвергая риску их кредит

В некоторых случаях, например при покупке дома, получение займа без использования чего-либо в качестве залога, вероятно, невозможно (если у вас нет значительного капитала в доме). В других ситуациях можно было бы обойтись без залога, но у вас будет меньше вариантов, и вам придется платить более высокую ставку за получение кредита.

В других ситуациях можно было бы обойтись без залога, но у вас будет меньше вариантов, и вам придется платить более высокую ставку за получение кредита.

8 Обеспеченные личные займы от банков, онлайн-кредиторов

* Указанные условия относятся к необеспеченным займам и могут отличаться для обеспеченных займов.

Где получить обеспеченную ссуду для физических лиц

Обеспеченные ссуды от банков: Среди крупнейших банков страны U.S. Bank и Wells Fargo позволяют клиентам с активами, включая лодки или сберегательные счета, использовать их в качестве залога для получения ссуды.Заемщики, которые закладывают сберегательные счета, обычно не могут касаться этих денег в течение срока ссуды.

Обеспеченные ссуды от кредитных союзов: Некоторые кредитные союзы предлагают ссуды, обеспеченные CD, обычно для получения кредита или быстрого получения наличных по более низкой ставке, чем другие типы ссуд. Кредитные союзы являются хорошей первой остановкой для большинства типов ссуд, поскольку они рассматривают заемщиков с плохой кредитной историей и предоставляют доступные ссуды.

Федеральные кредитные союзы предлагают своим членам максимальную годовую процентную ставку 18%, хотя могут взиматься дополнительные сборы за подачу заявления.

Обеспеченные ссуды от онлайн-кредиторов: Обеспеченная ссуда от авторитетного онлайн-кредитора будет иметь максимальную годовую ставку 36%. Ставка, сумма займа и продолжительность займа будут зависеть как от вашего кредита, так и от стоимости вашего залога.

Некоторые кредиторы разрешают вам подавать заявку на получение обеспеченного кредита заранее, но другие могут предложить вам этот вариант только после того, как вы попытаетесь подать заявление на получение необеспеченного кредита.

Большинство онлайн-кредиторов позволяют вам проверять вашу ставку, не влияя на размер кредита, поэтому не помешает предпринять шаги для предварительного отбора на необеспеченный кредит у нескольких кредиторов.Вы можете использовать рынок кредиторов NerdWallet, чтобы сравнивать ставки в одном месте.

Что можно использовать для обеспечения личной ссуды?

Ваш автомобиль: в подавляющем большинстве обеспеченных личных кредитов автомобиль используется в качестве залога. Эти ссуды, известные как ссуды на покупку собственного капитала, позволяют вам занимать деньги под рыночную стоимость вашего оплаченного автомобиля.

Эти ссуды, известные как ссуды на покупку собственного капитала, позволяют вам занимать деньги под рыночную стоимость вашего оплаченного автомобиля.

Кредитор, который принимает ваш автомобиль в качестве залога, может потребовать, чтобы вы застраховали его от физического ущерба, указав кредитора в качестве получателя убытков, если сумма убытков уже исчерпана.Если вы уже отказались от дорожно-транспортных происшествий и полного покрытия для вашего оплаченного автомобиля, чтобы сэкономить деньги, кредиторы могут продать вам дополнительное страхование кредита, которое часто оказывается дороже, чем самое дешевое полное покрытие.

Есть два других варианта получения кредита под вашу машину:

Авто рефинансирование — это вариант, если вы все еще должны деньги за свой автомобиль, но имеете значительный капитал. Рефинансирование заменяет вашу первоначальную ссуду новой ссудой на более высокую сумму. Вы оставляете себе лишние деньги. (Вероятно, вы получите право на рефинансирование, если ваш кредит улучшился или процентные ставки упали.

)

)Ссуды на право собственности на автомобили, которые обычно имеют годовую процентную ставку до 300%, не требуют проверки кредитоспособности и несут более высокий риск возврата вашего автомобиля. NerdWallet не рекомендует ссуды на покупку автомобилей.

Ваши сбережения. Если у вас есть деньги на сберегательном счете, дешевле использовать эти деньги, чем получить личную ссуду с начислением процентов. Если вам необходимо сохранить сбережения или вам нужно больше денег, чем есть на вашем счете, некоторые кредиторы предоставят обеспеченные личные ссуды с использованием сберегательных счетов или депозитных сертификатов в качестве обеспечения.Скорее всего, у вас не будет доступа к вашему счету или компакт-диску, пока вы не погасите ссуду.

Может иметь смысл обеспечить ссуду под компакт-диском, а не сберегательным счетом, потому что снятие денег с компакт-диска может повлечь за собой штраф за досрочное снятие. Вы хотите сравнить этот штраф с процентами по индивидуальному кредиту.

Прямые подарки и обязательства

- University of Dubuque

- Пожертвования UD

- Способы сделать

- Прямые подарки и обещания

Один из самых популярных способов сделать прямые инвестиции — это наличные, чек, денежный перевод или сертифицированный чек.

Чтобы инвестировать НАЛИЧНЫЕ, принесите их в Офис по продвижению в рабочее время с понедельника по пятницу с 8:00 до 17:00. Наш офис находится на втором этаже Van Vliet Hall. Пожалуйста, не отправляйте наличные по почте или другим курьером.

Чтобы сделать вложение через ЧЕК, ДЕНЕЖНЫЙ ЗАКАЗ или СЕРТИФИЦИРОВАННЫЙ ЧЕК, его необходимо перечислить на адрес University of Dubuque и отправить по почте на следующий адрес:

University of Dubuque

Advancement Office

2000 University Avenue

Dubuque, IA 52001

Если вы хотите указать свои инвестиции, укажите свои предпочтения в разделе MEMO вашего чека или в сопроводительной записке. Мы рекомендуем вам связаться с нами по поводу вашей заинтересованности в обозначении вашего подарка, чтобы мы могли удовлетворить ваш запрос по телефону 563.589.3158 или 800.4UD.ALUM (800.483.2586).

Мы рекомендуем вам связаться с нами по поводу вашей заинтересованности в обозначении вашего подарка, чтобы мы могли удовлетворить ваш запрос по телефону 563.589.3158 или 800.4UD.ALUM (800.483.2586).

Соответствующие инвестиции

Многие компании соответствуют любым текущим инвестициям денежных средств, акций или облигаций, сделанных в высшее образование их сотрудниками, а часто и супругами сотрудников и пенсионерами. Это огромное преимущество, которое может значительно расширить индивидуальный вклад в Университет Дубьюк.

Обратитесь в отдел кадров вашей компании, чтобы узнать, предлагают ли они подходящую подарочную программу.Возможно, вы сможете удвоить стоимость своих инвестиций. Соответствующую инвестиционную форму компании следует отправить в UD вместе с подарком физического лица.

Доноры имеют право на вычет подоходного налога только в отношении своих индивидуальных инвестиций, но Университет признает донора с общей суммой как личных, так и соответствующих инвестиций.

Самый эффективный и безопасный способ перевода акций / ценных бумаг в UD — это электронный перевод. Это позволяет University of Dubuque получить 100% стоимости перевода, исключая брокерские сборы.

Если брокер владеет акциями / ценными бумагами, вам потребуется ваше письменное разрешение, чтобы брокер совершил перевод в Университет Дубьюка. Важно, чтобы вы указали своему брокеру, какие акции / ценные бумаги вы хотите передать, сколько акций и цель подарка, когда он поступит в университет.

После того, как вы завершите процесс авторизации, попросите вашего брокера связаться с отделом по продвижению по телефону 563.589.3158 или 800.4UD.ALUM (800.483.2586).Мы предоставим инструкцию, как завершить перевод.

Примечание: Хотя вы могли жертвовать ценные бумаги Университету в прошлом, обязательно свяжитесь с нами, прежде чем делать перевод. Время от времени инструкции могут меняться. Звонок вашего брокера может устранить ненужные проблемы.

Банковский перевод может быть интересен при особых обстоятельствах. Чтобы осуществить банковский перевод, обратитесь в отдел по работе с клиентами по телефону 563.589.3158 или 800.483.2586, 800.4UD.ALUM.

С закрытием галерей, арт-дилеры пересматривают свои потребности в недвижимости

Некоторые крупные пространства закрылись. Мэриан Гудман в Лондоне, Гэвин Браун в Нью-Йорке и Гагосян в Сан-Франциско навсегда закрылись с марта. Но по сравнению с основным сектором уличной торговли, где коронавирус и переход к онлайн-шопингу вызвали серию банкротств и потерю рабочих мест, топовые дилерские центры современного искусства с их более высокими ценами и маржой пока оказались относительно устойчивыми.

Хотя продажи могут снизиться, международные галереи продолжают расширять свою обычную площадь. Итальянские представительства Massimo De Carlo и Continua открыли филиалы в Париже, что подчеркивает растущее значение французской столицы на европейском арт-рынке после Брексита. Ксавье Хуфкенс расширяет одно из своих выставочных пространств в Брюсселе втрое. А еще есть давно запланированный арт-центр Hauser & Wirth площадью 16 000 квадратных футов в выведенном из эксплуатации военно-морском госпитале на Исла-дель-Рей, на острове Менорка.

Ксавье Хуфкенс расширяет одно из своих выставочных пространств в Брюсселе втрое. А еще есть давно запланированный арт-центр Hauser & Wirth площадью 16 000 квадратных футов в выведенном из эксплуатации военно-морском госпитале на Исла-дель-Рей, на острове Менорка.

Этот совместный проект в музейном стиле, открывающийся в июле выставкой работ лос-анджелесского художника-абстракциониста Марка Брэдфорда, поддерживает репутацию Hauser & Wirth как нелогичных «необычных» мест, таких как его филиал в Сомерсете, в сельской местности Англии.

Для основателя мегагалереи Ивана Вирта и многих других дилеров престижное городское расположение больше не является единственным ключом к успеху. Они отмечают, что международные коллекционеры уже привыкли выставлять на онлайн-аукционах высокие цены на произведения искусства, которые им еще предстоит увидеть лично.

«Phygital — это будущее коммерческих художественных галерей», — сказал Вирт, имея в виду гибридную бизнес-модель, сочетающую цифровой и физический опыт.

Об авторе