Проводка начислена зарплата: Бухгалтерский учет заработной платы 2021

| Дт | Кт | Комментарии к бухгалтерским проводкам |

|---|---|---|

| 151 | 661 | Начисление заработной платы работникам, занятым в капитальном строительстве (при условии, что строительство ведется для собственных нужд предприятия). |

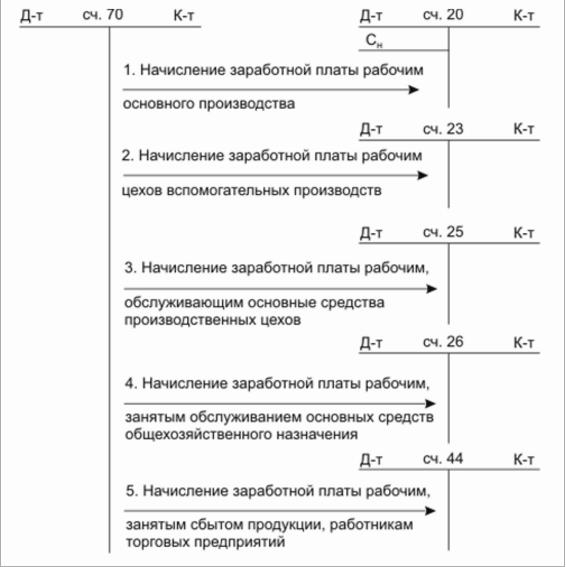

| 23 | 661 | Начисление заработной платы работникам, занятым в основной (операционной) деятельности непосредственно производством конечного продукта. |

| 24 | 661 | Начисление зарплаты работникам, занятым исправлением производственного брака. Примечание. Однако, такую проводку (равно как и все другие проводки по начислению зарплаты и связанных с ней платежей) не следует делать, если исправлением брака на предприятии не занимается специальное производственное подразделение.  |

| 301 | 661 | Возврат излишка выданной зарплаты в кассу. Подобное может случиться, например, если работнику был выдан аванс, но в течение месяца происходит его увольнение. |

| 311 | 661 | Возврат излишка зарплаты, ранее выплаченной на счет работника. Подобное может случиться, например, если работнику был выдан аванс, но в течение месяца происходит его увольнение. |

| 39 | 661 | Начислена заработная плата, подлежащая выплате в текущем периоде, но признаваемая как расход только в последующих периодах. |

| 471 | 661 | Начисление отпускных выплат при фактическом предоставлении отпусков. |

| 473 | 661 | Начисление заработной платы работникам, занятым гарантийным ремонтом |

| 48 | 661 | Начислена заработная плата работникам, выполняющим специальное задание по договору с организацией, финансирующей его выполнение. |

| 662 | 661 | Депонирование заработной платы, которая осталась не выплаченной. |

| 811 – 816 | Такой проводкой предприятия, ведущие учет затрат на счетах класса 8, отражают начисление заработной платы всем категориям работающих, кроме тех, кто занят вне операционной деятельности. |

|

| 85 | 661 | Такой проводкой предприятия, ведущие учет затрат на счетах класса 8, отражают начисление заработной платы персоналу, занятому в финансово-инвестиционных операциях. |

| 91 | 661 | Начисление заработной платы управленческому и техническому персоналу производственных подразделений. |

| 92 | 661 | Начисление заработной платы административному персоналу. |

| 93 | 661 | Начисление заработной платы работникам, занятым сбытом. |

| 941 | 661 | Начисление заработной платы работникам, занятым исследованием и/или разработками (новых образцов продукции и пр.). |

| 972 | 661 | Начисление заработной платы работникам, занятым демонтажем и разборкой объектов основных средств, подлежащих выбытию (продаже). |

| 99 | 661 | Начисление заработной платы за счет расходов на ликвидацию последствий чрезвычайных событий. |

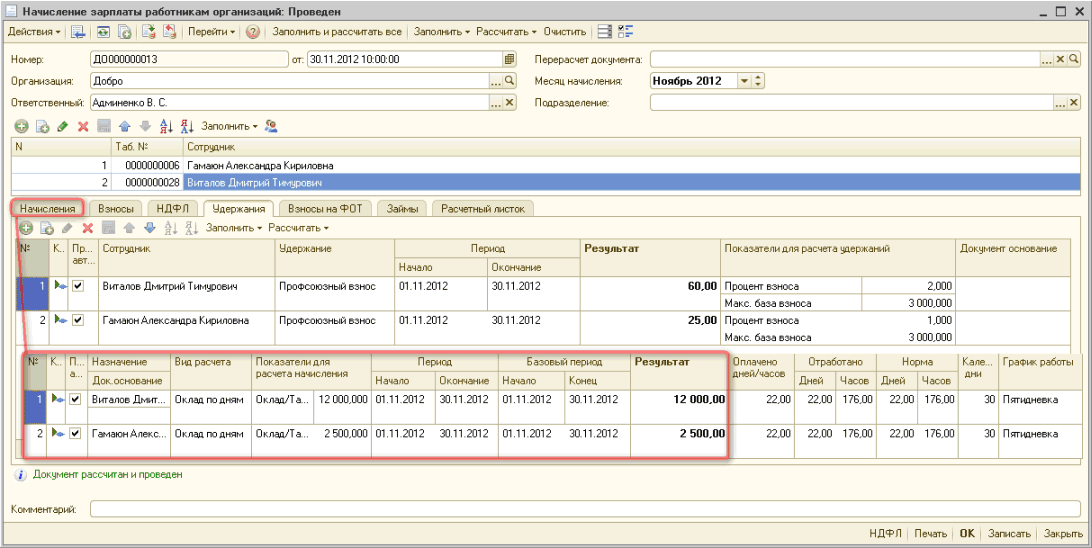

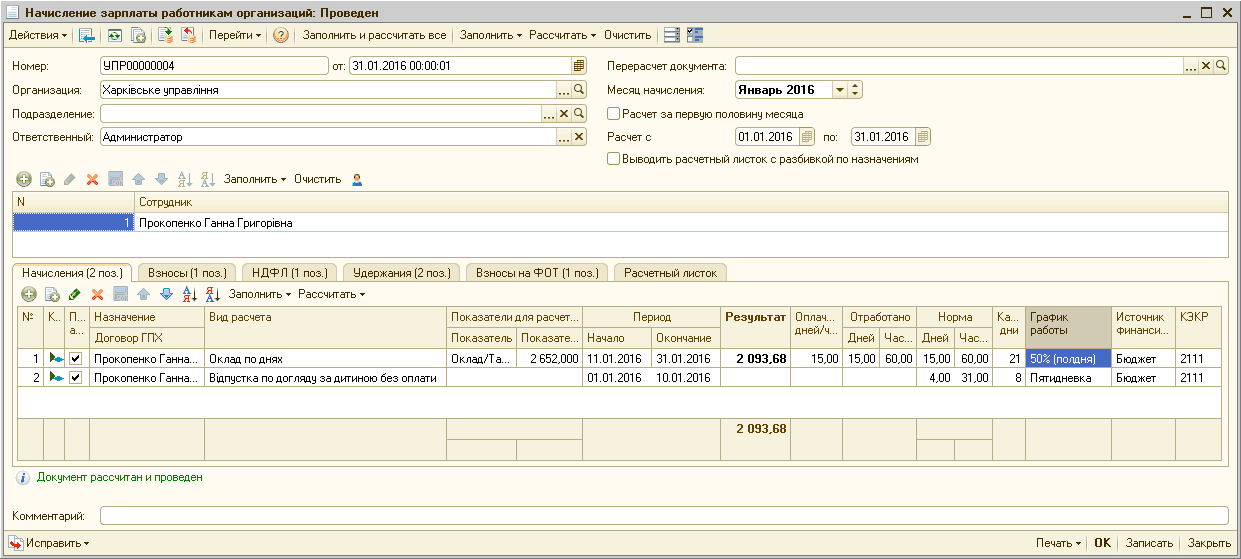

Начисление зарплаты в 1С 8.3 Бухгалтерия по шагам

Маргарита Матевосова

Методист отдела 1С Scloud

-

Месяц начисления – за какой месяц будет начислена зарплата;

-

Дата – дата расчета за указанный месяц;

-

Подразделение – меняется по необходимости.

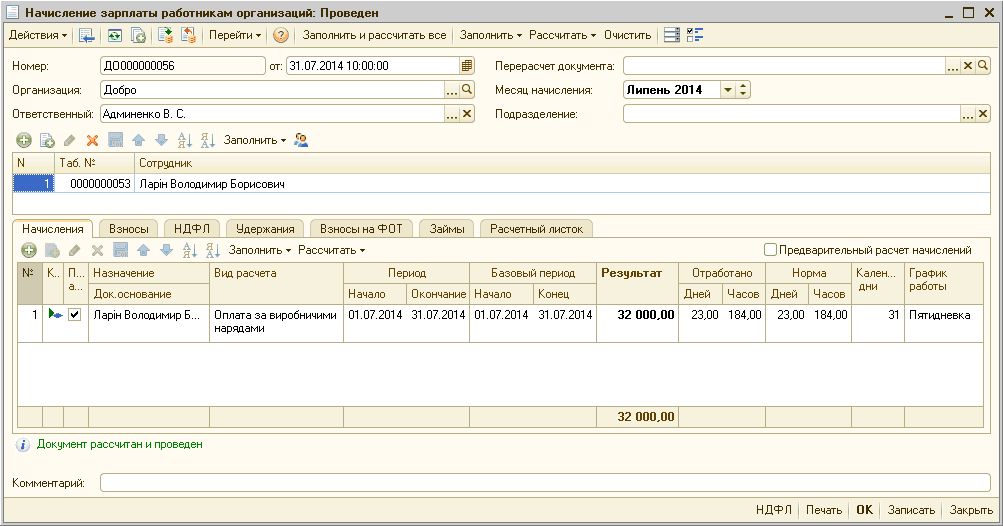

Далее нажимаем клавишу «Заполнить». Программа выведет список всех сотрудников по выбранному подразделению.

Обратим внимание на графу «Начисление». Указано, что начисление зарплаты по окладу. Этот вид указывается в карточке сотрудника при приеме на работу. Проверим настройки. Вернемся в меню на вкладку «Зарплата и кадры», раздел «Кадровый учет», пункт «Приемы на работу» и зайдем в карточку сотрудника, где и выбран вид начисления «По окладу». Двойным нажатием на надпись заходим в настройки. Здесь есть пункт «Отражение в бухгалтерском учете», если он не заполнен, то создаем новый «Способ учета зарплаты».

Прописываем наименование «Оклад (20 счет)», в скобках обозначаем номер счета. Это нужно для того, чтобы программа понимала на какой счет и по какой статье затрат производилось начисление данной заработной платы. Указываем статью затрат «Оплата труда». Нажимаем «Записать и закрыть». В поле «Отражение в бухгалтерском учете» отобразился веденный счет. Нажимаем еще раз «Записать и закрыть» и возвращаемся к начислению зарплаты. В документе будут отображаться фамилии сотрудников, наименование подразделения, вид начисления, размер заработной платы, количество отработанных дней и часов. Если в организации предусмотрены какие-либо удержания у сотрудников, то они будут автоматически добавлены во вкладке «Удержания». Заполнение можно произвести также и вручную, через клавишу «Добавить»:

Нажимаем «Записать и закрыть». В поле «Отражение в бухгалтерском учете» отобразился веденный счет. Нажимаем еще раз «Записать и закрыть» и возвращаемся к начислению зарплаты. В документе будут отображаться фамилии сотрудников, наименование подразделения, вид начисления, размер заработной платы, количество отработанных дней и часов. Если в организации предусмотрены какие-либо удержания у сотрудников, то они будут автоматически добавлены во вкладке «Удержания». Заполнение можно произвести также и вручную, через клавишу «Добавить»:

Следующая вкладка «НДФЛ». Здесь автоматически рассчитаны начисления на доходы физического лица. При необходимости их можно скорректировать, если отметить флагом «Корректировать НДФЛ». В поле справа можно просмотреть все вычеты у сотрудника или добавить новые. Для этого нужно выбрать код вычета и указать сумму:

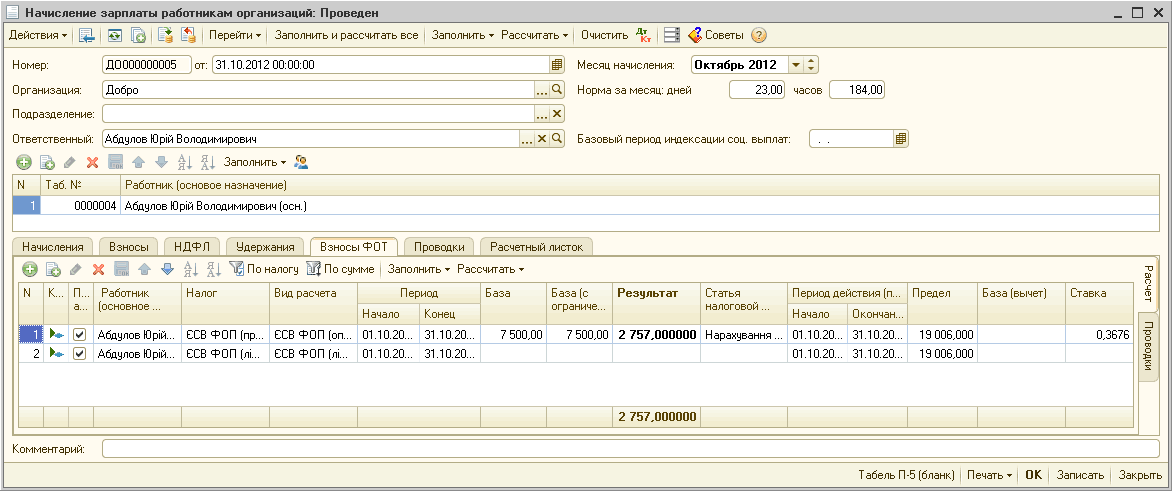

В следующей вкладке «Взносы», которая также заполнится автоматически, можно увидеть все начисления, которые произведутся за сотрудника.

Теперь данные о начислении, удержании и вычетах отображаются в соответствующих полях. При нажатии на знак вопроса, программа расшифрует, за что и куда перечислится указанная сумма:

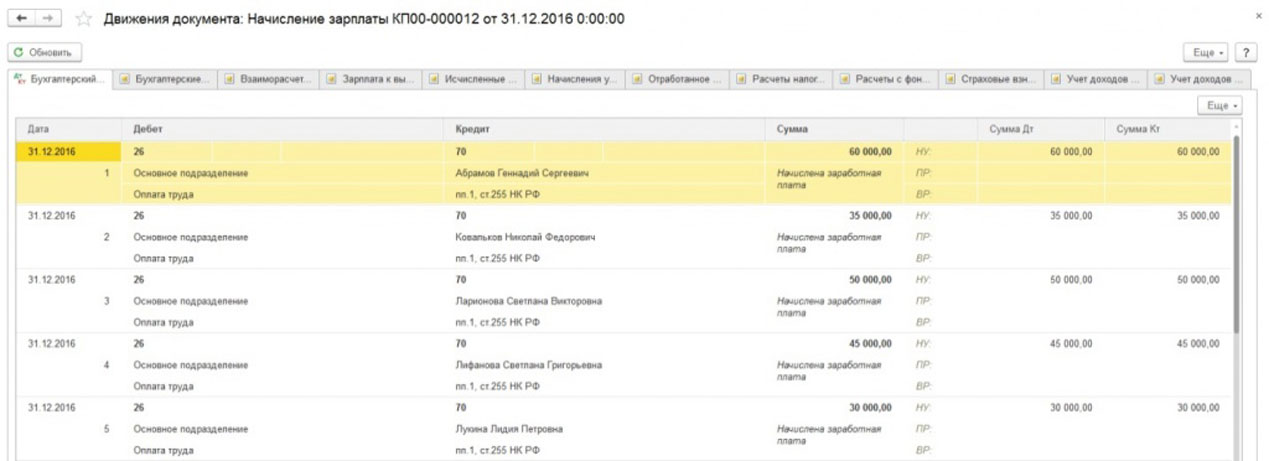

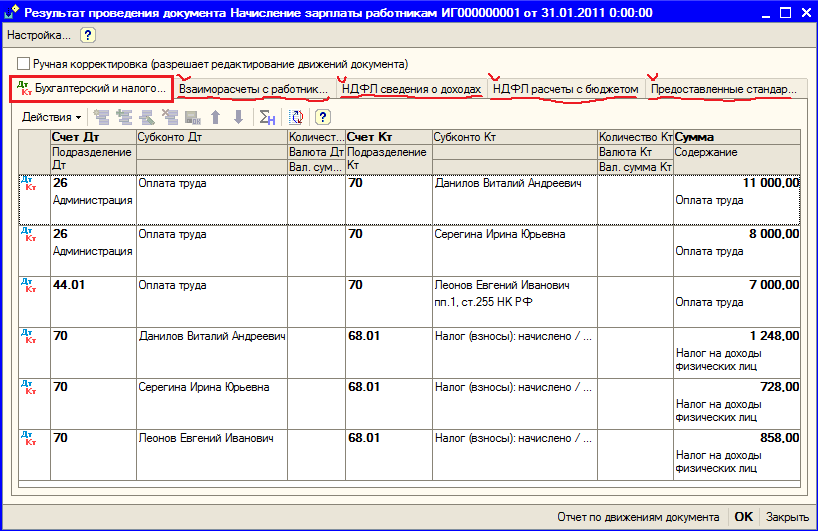

Проведем документ и посмотрим проводки. Отражается одна проводка по начислению, одна проводка по НДФЛ и четыре проводки по начисленным взносам:

Для контроля можно просмотреть регистр накопления во вкладке «Взаиморасчеты с сотрудником». Здесь отображается сумма начисления и сумма удержания:

Также можно проверить заполнение последующих вкладок. Начисление зарплаты произведено. Теперь нужно ее выплатить через кассу. Переходим на вкладку меню «Зарплата и кадры», журнал «Ведомости в кассу». Если ранее сотруднику выплачивался аванс, то запись о нем будет отражена здесь.

-

Месяц выплаты;

-

Подразделение;

-

Выплачивать – выбираем из выпадающего окошка «Зарплата за месяц»;

-

Округление – без округления.

Далее нажимаем клавишу «Заполнить». Возле фамилии сотрудника будет стоять остаточная сумма, которую необходимо ему выплатить. Программа высчитывает все самостоятельно на основании введенного ранее документа на аванс и созданного документа «Начисление зарплаты»:

Проведем и посмотрим проводки. Можно увидеть, что бухгалтерскому учету никаких проводок нет. Есть только пункты «Взаиморасчеты с сотрудниками» и «Зарплата к выплате»:

Осталось только выплатить денежные средства сотруднику. Через клавишу «Создать на основании» выбираем «Выдача наличных». Здесь заполнять ничего не нужно, только проверить и провести. Если посмотреть проводки, то будет отображаться одна проводка на выдачу зарплаты:

Через клавишу «Создать на основании» выбираем «Выдача наличных». Здесь заполнять ничего не нужно, только проверить и провести. Если посмотреть проводки, то будет отображаться одна проводка на выдачу зарплаты:

№ | Дебет | Кредит | Содержание операции |

Бухгалтерские проводки при начислении оплаты труда персонала, занятого в капитальном строительстве | |||

1 | 08 | 70 | Отражена начисленная сумма заработной платы работников, занятых выполнением работ по созданию новых внеоборотных активов и в операциях по доведению приобретенных активов до состояния, пригодного для дальнейшей эксплуатации |

Бухгалтерские проводки при начислении оплаты труда персонала, занятого в основном производстве | |||

1 | 20 | 70 | Отражена начисленная сумма заработной платы работников, занятых в производстве одного конкретного вида продукции (работ, услуг) |

Бухгалтерские проводки при начислении оплаты труда персонала, занятого во вспомогательных производствах | |||

1 | 23 | 70 | Отражена начисленная сумма заработной платы работников, занятых в производстве продукции (работ, услуг), которые являются вспомогательными (подсобными) для основного производства организации |

Бухгалтерские проводки при начислении оплаты труда персонала, занятого обслуживанием производства | |||

1 | 25 | 70 | Отражена начисленная сумма заработной платы работников, занятых в производстве нескольких видов продукции (работ, услуг), а также работников, занятых обслуживанием производства. |

Бухгалтерские проводки при начислении оплаты труда персонала, занятого управлением производством | |||

1 | 26 | 70 | Отражена начисленная сумма заработной платы работников, занятых выполнением работ (оказанием услуг) управленческого и общехозяйственного назначения, не связанного с производственным процессом |

Бухгалтерские проводки при начислении оплаты труда персонала, занятого в обслуживающих производствах и хозяйствах | |||

1 | 29 | 70 | Отражена начисленная сумма заработной платы работников, занятых в производстве продукции (работ, услуг) обслуживающих производств и хозяйств организации |

Бухгалтерские проводки при начислении оплаты труда персонала в организациях торговли | |||

1 | 44 субсчет «Издержки обращения» | 70 | Отражена начисленная сумма заработной платы работников в организациях, осуществляющих торговую деятельность |

Бухгалтерские проводки при начислении оплаты труда персонала, занятого выполнением работ, имеющим целевое назначение | |||

1 | 86 | 70 | Отражена начисленная сумма заработной платы работников, занятых выполнением работ, финансируемых за счет целевого использования средств |

Бухгалтерские проводки при начислении оплаты труда персонала, занятого выполнением работ, учитываемых в составе расходов будущих периодов | |||

1 | 97 | 70 | Отражена начисленная сумма заработной платы работников, занятых освоением новых производств и выполнением других видов работ, учитываемых в составе расходов будущих периодов |

Бухгалтерские проводки по пособиям по социальному страхованию, пенсиям и другим аналогичным суммам | |||

1 | 69 | 70 | Отражена начисленная работнику сумма пособия |

Бухгалтерские проводки при начислении оплаты труда персонала, исполняющего иные служебные обязанности (см. | |||

Эти расходы могут учитываться непосредственно на счете 23 «Вспомогательные производства», без предварительного накапливания их на счете 25 «Общепроизводственные расходы»

Эти расходы могут учитываться непосредственно на счете 23 «Вспомогательные производства», без предварительного накапливания их на счете 25 «Общепроизводственные расходы» другие операции)

другие операции)|

N |

Содержание операции |

Корреспонденция |

|

|

Дебет |

Кредит |

||

|

1 |

На увеличение стоимости оборудования отнесена |

07 |

70 |

|

2 |

На увеличение стоимости приобретенного оборудования |

07 |

70 |

|

3 |

Начислено пособие за первые два дня периода временной |

07 |

70 |

|

4 |

Начислена заработная плата персоналу организации, |

08-3 |

70 |

|

5 |

Начислены стимулирующие выплаты персоналу |

08-3 |

70 |

|

6 |

Начислено пособие за первые два дня периода временной |

08-3 |

70 |

|

7 |

Начислена заработная плата персоналу организации |

08-3 |

70 |

|

8 |

Начислены стимулирующие выплаты персоналу организации |

08-3 |

70 |

|

9 |

Начислено пособие за первые два дня периода временной |

08-3 |

70 |

|

10 |

Начислена заработная плата персоналу организации, |

08-4 |

70 |

|

11 |

Начислены стимулирующие выплаты персоналу |

08-4 |

70 |

|

12 |

Начислены заработная плата и стимулирующие выплаты |

08-4 |

70 |

|

13 |

Начислено пособие за первые три дня периода временной |

08-4 |

70 |

|

14 |

Начислена заработная плата персоналу организации, |

08-5 |

70 |

|

15 |

Начислены стимулирующие выплаты персоналу |

08-5 |

70 |

|

16 |

Начислены заработная плата и стимулирующие выплаты |

08-5 |

70 |

|

17 |

Начислено пособие за первые два дня периода временной |

08-5 |

70 |

|

18 |

Начислены заработная плата и стимулирующие выплаты |

08-7 |

70 |

|

19 |

Начислена заработная плата персоналу организации, |

08-8 |

70 |

|

20 |

Начислены стимулирующие выплаты персоналу |

08-8 |

70 |

|

21 |

Начислено пособие за первые два дня периода временной |

08-8 |

70 |

|

22 |

Начислена заработная плата рабочим основного |

20 |

70 |

|

23 |

Начислены премии и стимулирующие выплаты рабочим |

20 |

70 |

|

24 |

Начислено пособие за первые три дня периода временной |

20 |

70 |

|

25 |

Начислена заработная плата работникам вспомогательных |

23 |

70 |

|

26 |

Начислена заработная плата работникам собственного |

23 |

70 |

|

27 |

Начислена заработная плата работникам ремонтно- |

23 |

70 |

|

28 |

Начислена заработная плата работникам, занятым на |

23 |

70 |

|

29 |

Начислена заработная плата работникам, занятым на |

23 |

70 |

|

30 |

Начислена заработная плата работникам лесопильных |

23 |

70 |

|

31 |

Начислена заработная плата работникам, занятым на |

23 |

70 |

|

32 |

Начислена заработная плата работникам, занятым на |

23 |

70 |

|

33 |

Начислена заработная плата рабочим прочих |

23 |

70 |

|

34 |

Начислены премии и стимулирующие выплаты работникам |

23 |

70 |

|

35 |

Начислено пособие за первые три дня периода временной |

23 |

70 |

|

36 |

Начислена заработная плата общецеховому персоналу |

25 |

70 |

|

37 |

Начислены стимулирующие выплаты работникам управления |

25 |

70 |

|

38 |

Начислено пособие за первые два дня периода временной |

25 |

70 |

|

39 |

Начислена заработная плата работникам, занятым |

25 |

70 |

|

40 |

Начислены стимулирующие выплаты работникам, занятым |

25 |

70 |

|

41 |

Начислено пособие за первые три дня периода временной |

25 |

70 |

|

42 |

Начислена заработная плата работникам управления |

26 |

70 |

|

43 |

Начислены премии и иные стимулирующие выплаты |

26 |

70 |

|

44 |

Начислено пособие за первые три дня периода временной |

26 |

70 |

|

45 |

Начислена заработная плата хозяйственному персоналу |

26 |

70 |

|

46 |

Начислены премии и иные стимулирующие выплаты |

26 |

70 |

|

47 |

Начислено пособие за первые два дня периода временной |

26 |

70 |

|

48 |

Начислены заработная плата и стимулирующие выплаты |

28 |

70 |

|

49 |

Начислена заработная плата работникам жилищно- |

29 |

70 |

|

50 |

Начислена заработная плата работникам подразделений |

29 |

70 |

|

51 |

Начислена заработная плата работникам детских |

29 |

70 |

|

52 |

Начислена заработная плата работникам оздоровительных |

29 |

70 |

|

53 |

Начислена заработная плата работникам культурно- |

29 |

70 |

|

54 |

На увеличение себестоимости продукции подсобных |

29 |

70 |

|

55 |

Начислена заработная плата работникам прочих |

29 |

70 |

|

56 |

Начислены премии и иные стимулирующие выплаты |

29 |

70 |

|

57 |

Начислено пособие за первые три дня периода временной |

29 |

70 |

|

58 |

Начислена заработная плата работникам, занятым |

44 |

70 |

|

59 |

Начислены премии и иные стимулирующие выплаты |

44 |

70 |

|

60 |

Начислено пособие за первые три дня периода временной |

44 |

70 |

|

61 |

Начислена заработная плата работникам организаций |

44 |

70 |

|

62 |

Начислены премии и иные стимулирующие выплаты |

44 |

70 |

|

63 |

Начислено пособие за первые три дня периода временной |

44 |

70 |

|

64 |

Начислена заработная плата работникам организаций |

44 |

70 |

|

65 |

Начислены премии и иные стимулирующие выплаты |

44 |

70 |

|

66 |

Начислено пособие за первые три дня периода временной |

44 |

70 |

|

67 |

Начислено пособие по беременности и родам |

69 |

70 |

|

68 |

Начислено единовременное пособие женщинам, вставшим |

69 |

70 |

|

69 |

Начислено единовременное пособие при рождении ребенка |

69 |

70 |

|

70 |

Начислено пособие по уходу за ребенком |

69 |

70 |

|

71 |

Начислено социальное пособие на погребение |

69 |

70 |

|

72 |

Начислено пособие по временной нетрудоспособности, |

69 |

70 |

|

73 |

Начислена страховая выплата наследникам лица, |

69 |

70 |

|

74 |

Начислена ежемесячная страховая выплата |

69 |

70 |

|

75 |

Начислены прочие выплаты за счет средств |

69 |

70 |

|

76 |

Начислена депонированная заработная плата |

76 |

70 |

|

77 |

Расходы по заработной плате и стимулирующим выплатам |

79 |

70 |

|

78 |

Расходы по начисленной заработной плате и |

79 |

70 |

|

79 |

Начислены премии за счет прибыли, остающейся в |

84 |

70 |

|

80 |

Начислены дивиденды по итогам прошлого года |

84 |

70 |

|

81 |

Начислены суммы материальной помощи за счет чистой |

84 |

70 |

|

82 |

Начислена заработная плата работникам подразделений, |

84 |

70 |

|

83 |

Начислены стимулирующие выплаты работникам |

84 |

70 |

|

84 |

Начислено пособие за первые три дня периода временной |

84 |

70 |

|

85 |

Начислена заработная плата работникам, занятым на |

91 |

70 |

|

86 |

Начислены премии и иные стимулирующие выплаты |

91 |

70 |

|

87 |

Начислена заработная плата работникам, занятым в |

91 |

70 |

|

88 |

Начислены премии и иные стимулирующие выплаты |

91 |

70 |

|

89 |

Начислена заработная плата работникам, занятым в |

91 |

70 |

|

90 |

Начислены премии и иные стимулирующие выплаты |

91 |

70 |

|

91 |

Начислена заработная плата работникам, занятым |

91 |

70 |

|

92 |

Списана начисленная заработная плата в связи с |

91 |

70 |

|

93 |

Начислены суммы отпускных за счет ранее созданного |

96 |

70 |

|

94 |

Начислено ежегодное вознаграждение за выслугу лет за |

96 |

70 |

|

95 |

Начислена заработная плата работникам, занятым |

97 |

70 |

|

96 |

Начислена заработная плата работникам, занятым горно- |

97 |

70 |

|

97 |

Начислена заработная плата работникам, занятым |

97 |

70 |

|

98 |

Начислена заработная плата работникам, занятым |

97 |

70 |

|

99 |

Начислена заработная плата работникам, занятым |

97 |

70 |

|

100 |

Начислена заработная плата работникам, занятым |

97 |

70 |

|

101 |

На расходы будущих периодов отнесены суммы |

97 |

70 |

|

102 |

На расходы будущих периодов отнесены суммы |

97 |

70 |

|

103 |

На расходы будущих периодов отнесены суммы |

97 |

70 |

|

104 |

На расходы будущих периодов отнесены суммы |

97 |

70 |

|

105 |

На расходы будущих периодов отнесены суммы |

97 |

70 |

|

106 |

На расходы будущих периодов отнесены суммы |

97 |

70 |

|

107 |

Начисленное пособие за первые три дня периода |

97 |

70 |

|

108 |

Начислена премия за счет прибыли текущего года |

99 |

70 |

|

109 |

Начислены промежуточные дивиденды за счет прибыли |

99 |

70 |

|

110 |

Начислена материальная помощь за счет прибыли |

99 |

70 |

|

111 |

Начислена заработная плата работникам подразделений, |

99 |

70 |

|

112 |

Начислены стимулирующие выплаты работникам |

99 |

70 |

|

113 |

Начислено пособие за первые три дня периода временной |

99 |

70 |

п.

п. п.

п. п.)

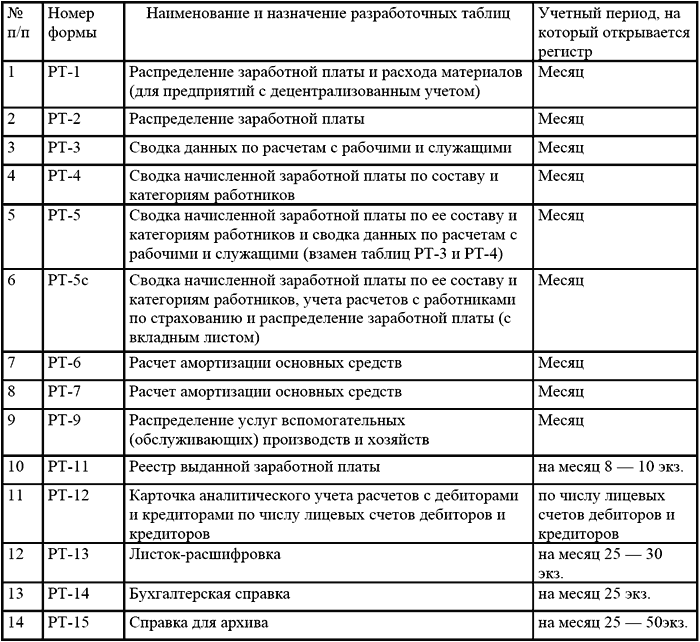

п.)Бухгалтерию предприятия 8 – Учет без забот

- Опубликовано 08.

10.2014 19:32

10.2014 19:32 - Автор: Administrator

- Просмотров: 98511

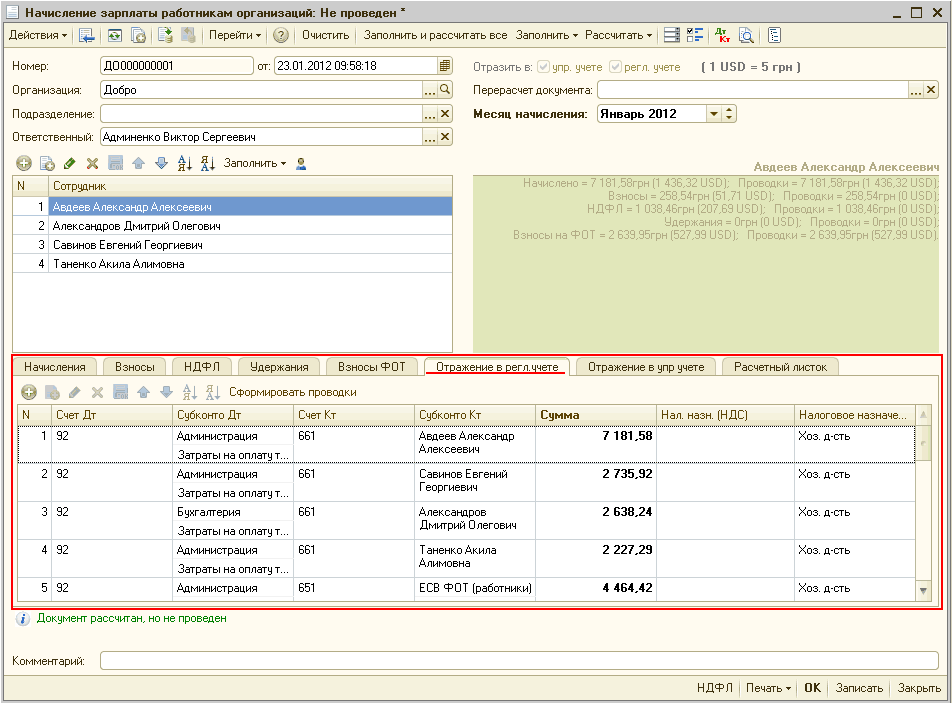

В этой статье речь пойдет о том, как перенести данные о начисленной заработной плате из программы 1С: Зарплата и управление персоналом 8 в программу 1С: Бухгалтерия предприятия 8. Я расскажу о нескольких важных моментах, которые необходимо учесть прежде, чем делать выгрузку, а также подробно опишу весь процесс выгрузки проводок по начислению и ведомостей на выплату зарплаты.

Если Вы планируете переносить данные в первый раз, то необходимо учесть, что элементы справочников «Организации» и «Подразделения организаций» должны быть одинаковыми в обеих программах, иначе данные задвоятся после выгрузки или не перенесутся вовсе. В организациях должны обязательно совпадать ИНН и КПП — это те реквизиты, по которым программа осуществляет проверку. А в подразделениях — наименование и код, а также принадлежность к организации. Поэтому прежде всего нужно проверить данные реквизиты и, при необходимости, внести изменения, чтобы данные совпадали.

В программе 1С: Зарплата и управление персоналом 8 также нужно настроить отражение зарплаты на счетах бухучета. О том, как это сделать, можно прочитать в статье Как настроить отражение зарплаты на счетах бухучета. При этом элементы справочника «Статьи затрат» тоже должны иметь такие же коды, как соответствующие статьи в бухгалтерской программе.

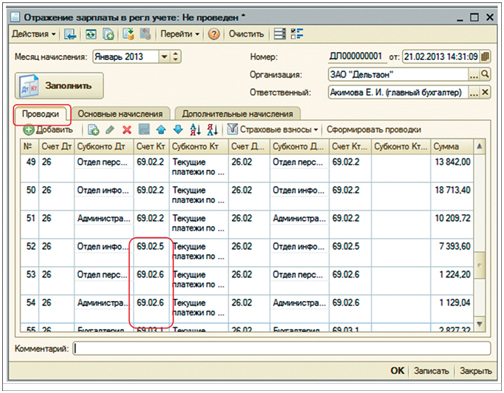

Когда все настройки выполнены, можно приступать к проверке данных и непосредственно переносу. В программе помимо документов «Начисление зарплаты» и «Начисление страховых взносов» должен быть сформирован документ «Отражение зарплаты в бухучете», который находится на вкладке «Бухучет».

В том случае, если в начисление зарплаты вносятся какие-то изменения, то документ отражения в бухучете необходимо перезаполнять, иначе данные будут неактуальными. Проверить же их актуальность перед выгрузкой можно с помощью отчета, который находится в меню

Операции — Отчеты — Анализ начислений сотрудникам организаций.

Суммы по всех трех колонках должны быть равны, только в этом случае можно приступать к выгрузке.

Для переноса данных заходим в меню

Сервис — Обмен данными — Выгрузка данных в бухгалтерскую программу

В открывшейся форме обратите внимание на запись о выбранной программе бухучета, если настройка не верная, то нужно щелкнуть по ссылке и указать правильные данные. Также нужно выбрать способ выгрузки — с детализацией по сотрудникам или сводно.

Теперь выбираем организацию и период выгрузки. В поле файл данных нужно указать файл, в который будут записываться данные (имя указываете произвольное, просто вводите его вручную в окне выбора файла или выбираете уже существующий, если выгрузка повторная). Затем проставляем галочки у тех объектов, которые должны быть выгружены и нажимаем кнопку «Выполнить».

В программе 1С: Бухгалтерия предприятия 8 нужно в настройках параметров учета указать, что зарплата рассчитывается во внешней программе, и выбрать, детально или сводно по всем сотрудникам. Затем заходим на вкладку «Зарплата и кадры» и выбираем пункт «Загрузка из ЗУП».

Выбираем наш файл и нажимаем «Загрузить данные». По служебным сообщениям можно посмотреть, сколько объектов было выгружено и сколько загружено, значение должно быть одинаковым.

Посмотреть и проверить загруженные документы можно также на вкладке «Зарплата и кадры» или через оборотно-сальдовую ведомость.

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Начислена зп рабочим за производство продукции проводка

Регистрация Вход. Ответы Mail. Вопросы — лидеры Помогите решить задание очень надо срочно! Вы готовы платить за безопасность?

ВИДЕО ПО ТЕМЕ: Финансы, из чего складывается доход электромонтажника.Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Проводка начислена зарплата рабочим за производство продукции

Tип счета: Пассивные Расчетный. Порядок проведения и бухгалтерский учет итогов Вашa Почта Пароль Зарегистрируйтесь. Здесь вы можете добавить свой вариант Бухгалтерской операции и после проверки мы добавим на сайт.

Спасибо Вам за сотрудничество Дт — Арендованные основные средства — Товарно-материальные ценности, принятые на ответственное хранение — Материалы, принятые в переработку — Товары, принятые на комиссию — Оборудование, принятое для монтажа — Бланки строгой отчетности — Списанная в убыток задолженность неплатежеспособных дебиторов — Обеспечения обязательств и платежей полученные — Обеспечения обязательств и платежей выданные 01 — Основные средства — Выбытие основных средств — Износ основных средств — Основные средства, сданные в аренду — Нематериальные активы, полученные в пользование — Инвентарь и хозяйственные.

Пожалуйста, введите номер двадцать один:. Бухгалтерский учет ремонта основных средств Бухгалтерский учет расчетов с внебюджетными фондами Порядок проведения и бухгалтерский учет итогов После этого можно испытать бесплатную заполнения.

Вопросы и обсуждение 1 [ 1 ] рауф Добавить комментарий Имя Kомментарий Введите электронный адрес — чтобы сообщить Вам об ответе по желанию Защита от спама.

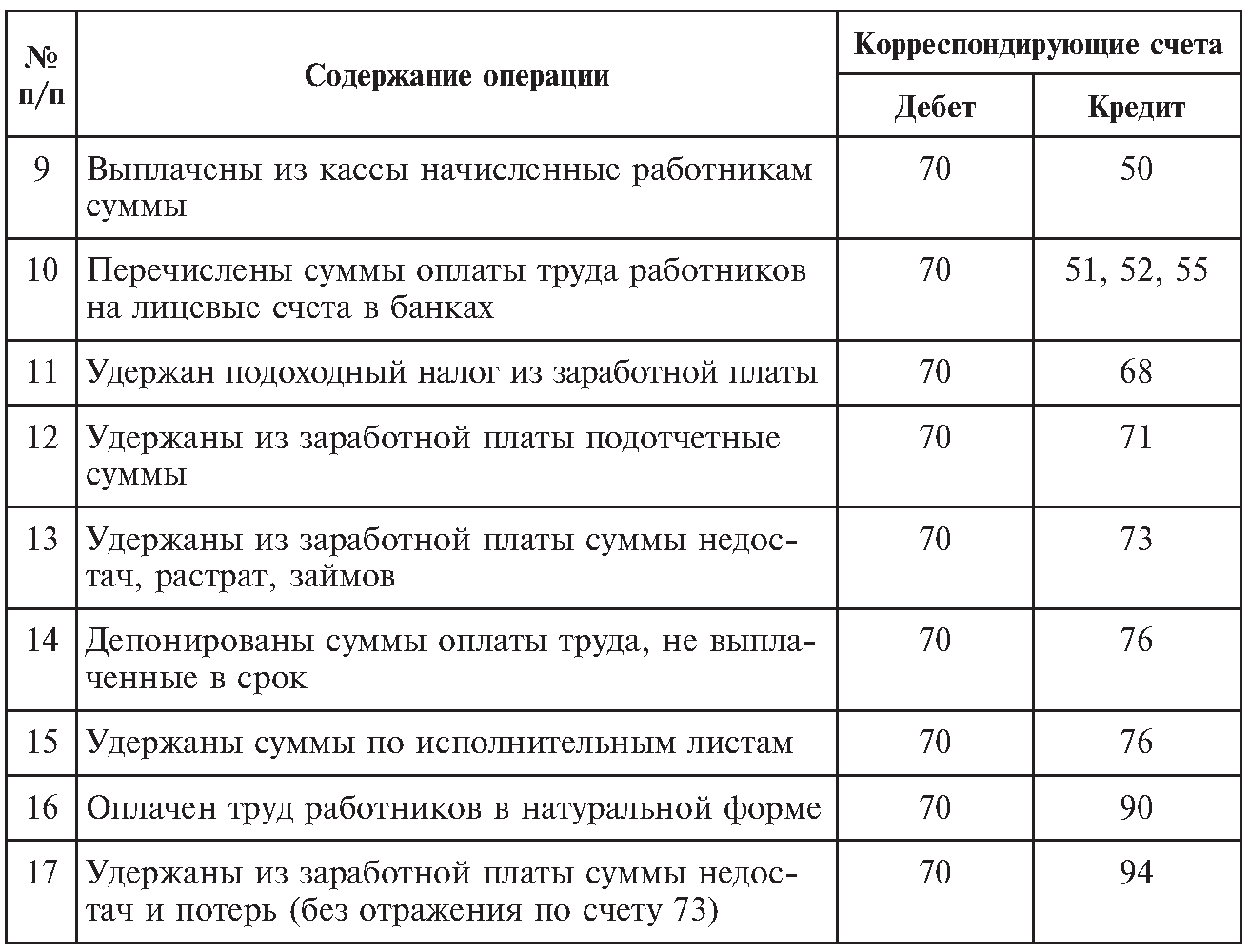

Пожалуйста, введите номер четырнадцать:. Выдача наличными денежными средствами начисленной заработной платы на основании расходного кассового ордера и платежной ведомости. Перечисление сумм начисленной заработной платы на счета работников в банках на основании выписки банка.

Перечисление сумм начисленной в иностранной валюте заработной платы на счета работников в банках на основании выписки банка. Перечисление сумм начисленной заработной платы со специальных счетов в банке на основании выписки банка. Удержаны командировочные затраты, не признанные работодателем, из заработной платы работника.

Отражение погашения стоимости одежды работником в соответствии с его заявлением. Отражается удержание из зарплаты виновного лица части суммы недостачи. Отражение очередных удержаний из заработной платы виновных лиц. Из заработной платы сотрудника взыскана сумма причиненного материального вреда. Причитающиеся к выдаче суммы вознаграждений за работу исключая удержания , невостребованные в срок, депонированы.

Начисление заработной платы работникам сельскохозяйственной организации, единого социального налога и страховых взносов. Начислена заработная плата рабочим, занятым при строительстве объекта. Начисление заработной платы работникам, занятым демонтажом и разборкой объектов основных средств. Начисление оплаты труда рабочим, производящим текущий ремонт.

Начислена заработная плата работникам, участвующих в процессе изготовления тары. Начисление заработной платы работникам обслуживающих производств и хозяйств.

Начисление заработной платы работников, обеспечивающих процесс продаж. Начислены выплаты работникам за счет средств социального страхования. Начисление дивидендов учредителям, являющимися работниками организации.

Начислены выплаты работникам за счет средств социального страхования. Начисление дивидендов учредителям, являющимися работниками организации.

Начислена заработная плата сотрудникам, занятым демонтажем оборудования. Признание в качестве расходов будущих периодов затрат по ремонту объектов основных средств. Начислена зарплата работникам, занятым на работах, отнесенных к расходам будущих периодов разработка и испытания новой продукции, научные исследования, исследования рынка, и т.

Отражение затрат на строительные работы, выполненные хозяйственным способом. Начисление заработной платы работникам, выполняющим строительные работы хозяйственным способом. Отражение расходов по заготовке предметов со сроком службы менее 12 месяцев. Начислена заработная плата рабочим за ремонт оборудования ремонтный цех отсутствует. Начисление заработной платы работникам ремонтно — механического цеха.

Учет собственных затрат организации, связанных с приобретением объекта основных средств. Признание в составе прочих расходов организации возможных собственных затрат организации, связанных с продажей объекта основных средств. Проводки по резервам , 12 примеров. Учет затрат на производство , 20 примеров. Прочие проводки по расчетам с подотчетными лицами , 10 примеров. Мобильная версия сайта.

Проводки по резервам , 12 примеров. Учет затрат на производство , 20 примеров. Прочие проводки по расчетам с подотчетными лицами , 10 примеров. Мобильная версия сайта.

Бухгалтерский учет: Учебные задания

Tип счета: Пассивные Расчетный. Порядок проведения и бухгалтерский учет итогов Вашa Почта Пароль Зарегистрируйтесь.

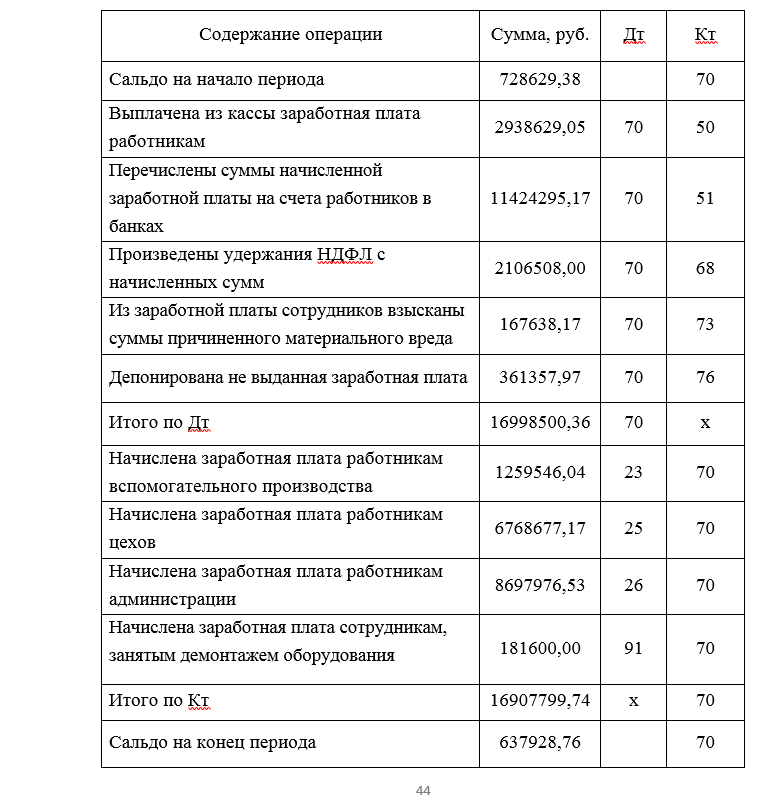

Проводки по зарплате — это операции, связанные с расчетом заработной платы: бухгалтеры считают их довольно сложной бухгалтерской процедурой, требующей умения правильно классифицировать доходы работников, определять налогооблагаемые базы по налогу на доходы физических лиц и по страховым взносам. В статье рассматриваются правила бухгалтерского учета основных этапов расчета зарплаты: начисление, удержание, выплата. Также определим порядок начисления страховых взносов.

Контрольная работа является одним из этапов изучения курса «Бухгалтерский учет и анализ». Целью выполнения контрольной работы является получение первоначальных знаний в области теории бухгалтерского учета, а именно, изучение и закрепление основных понятий: активы и пассивы организации, имущество, капитал и обязательства, бухгалтерские счета и двойная запись, хозяйственные операции и хозяйственные процессы. Студент должен знать состав имущества организации и его источников, уметь составить бухгалтерскую проводку и объяснить ее содержание, иметь представление об основных хозяйственных процессах.. Контрольная работа включает восемь заданий: семь заданий связаны с решением отдельных задач; восьмое задание предусматривает ответ на теоретический вопрос.

Целью выполнения контрольной работы является получение первоначальных знаний в области теории бухгалтерского учета, а именно, изучение и закрепление основных понятий: активы и пассивы организации, имущество, капитал и обязательства, бухгалтерские счета и двойная запись, хозяйственные операции и хозяйственные процессы. Студент должен знать состав имущества организации и его источников, уметь составить бухгалтерскую проводку и объяснить ее содержание, иметь представление об основных хозяйственных процессах.. Контрольная работа включает восемь заданий: семь заданий связаны с решением отдельных задач; восьмое задание предусматривает ответ на теоретический вопрос.

Счет 70 — Расчеты с персоналом по оплате труда

Счет этот активно-пассивный, т. При учете расчетов с персоналом по оплате труда остаток счета 70 в бухгалтерском учете по дебету означает излишне выплаченные средства работнику, по которым он становится должником работодателя. Кредитовое сальдо по счету 70 на определенную дату — это задолженность работодателя по выплате заработной платы работникам. Аналитический учет расчетов по оплате труда на счете 70 ведется в разрезе каждого работника. Начислена заработная плата: проводка Начисление заработной платы работникам отражается по дебету счетов учета затрат и других источников и кредиту счета Под кажущейся простотой скрывается огромное множество различных нюансов, требующих вдумчивого и внимательного изучения. Прежде всего, учетный комплекс по оплате труда предполагает следующие основные моменты:. Формирование проводок по начислению зарплаты и налогов Заработная плата и ее налогообложение является одним из наиболее важных и весомых пунктов учетных операций на предприятиях. Проводки по суточным. Пример проводок подарка с учетом НДС.

Кредитовое сальдо по счету 70 на определенную дату — это задолженность работодателя по выплате заработной платы работникам. Аналитический учет расчетов по оплате труда на счете 70 ведется в разрезе каждого работника. Начислена заработная плата: проводка Начисление заработной платы работникам отражается по дебету счетов учета затрат и других источников и кредиту счета Под кажущейся простотой скрывается огромное множество различных нюансов, требующих вдумчивого и внимательного изучения. Прежде всего, учетный комплекс по оплате труда предполагает следующие основные моменты:. Формирование проводок по начислению зарплаты и налогов Заработная плата и ее налогообложение является одним из наиболее важных и весомых пунктов учетных операций на предприятиях. Проводки по суточным. Пример проводок подарка с учетом НДС.

Контрольная по бухгалтерскому учету для заочного отделения

Для входа можно использовать учётную запись, созданную на любом из сайтов Нормативка. Вы можете добавить тему в список избранных и подписаться на уведомления по почте. Для того чтобы ответить в этой теме, Вам необходимо войти в систему или зарегистрироваться. Сегодня свой день рождения празднуют пользователей. В вашем браузере отключен JavaScript, поэтому некоторое содержимое портала может отображаться некорректно.

Вы можете добавить тему в список избранных и подписаться на уведомления по почте. Для того чтобы ответить в этой теме, Вам необходимо войти в систему или зарегистрироваться. Сегодня свой день рождения празднуют пользователей. В вашем браузере отключен JavaScript, поэтому некоторое содержимое портала может отображаться некорректно.

Новости Инструменты Форум Барометр.

Tип счета: Пассивные Расчетный. Порядок проведения и бухгалтерский учет итогов Вашa Почта Пароль Зарегистрируйтесь. Здесь вы можете добавить свой вариант Бухгалтерской операции и после проверки мы добавим на сайт. Спасибо Вам за сотрудничество Дт — Арендованные основные средства — Товарно-материальные ценности, принятые на ответственное хранение — Материалы, принятые в переработку — Товары, принятые на комиссию — Оборудование, принятое для монтажа — Бланки строгой отчетности — Списанная в убыток задолженность неплатежеспособных дебиторов — Обеспечения обязательств и платежей полученные — Обеспечения обязательств и платежей выданные 01 — Основные средства — Выбытие основных средств — Износ основных средств — Основные средства, сданные в аренду — Нематериальные активы, полученные в пользование — Инвентарь и хозяйственные.

Начислена заработная плата рабочим по производству продукции проводка

.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Частный электрик ч3 Работа электриком Сложности работы Как заработать больше денег.

Автоматизация бухгалтерского учета (пользовательский уровень): Учебное пособие

.

Основного производства Начислена заработная плата работникам основного.

.

Вход на сайт

.

.

.

.

.

Учет расчетов по НДФЛ (проводки). Примеры расчета НДФЛ в 2021 году

Как рассчитывается НДФЛ с заработной платы, дивидендов, доходов, полученных от краткосрочного кредита? Приведены примеры учета НДФЛ в различных случаях.

Работодатель, рассчитывая НДФЛ с заработной платы своих сотрудников, должен выполнить определенные проводки в бухгалтерском учете. Как происходит учет расчетов по НДФЛ, какие проводки необходимо отразить в бухгалтерии? Также предлагаем вашему вниманию примеры расчета подоходного налога в отношении некоторых видов доходов физических лиц: как посчитать НДФЛ с зарплаты, процентов и дивидендов.

Проводки по счету 68

Для учета расчетов по налогу на доходы физических лиц используется счет 68 «Расчеты по налогам и сборам». Это сложный счет, который имеет ряд субсчетов. Для учета налога на доходы физических лиц на 68 счете бухгалтерского учета открывается субсчет «НДФЛ».

Это сложный счет, который имеет ряд субсчетов. Для учета налога на доходы физических лиц на 68 счете бухгалтерского учета открывается субсчет «НДФЛ».

По кредиту 68 счета отражается начисление налога для уплаты его в бюджет, по дебету его уплата.

В зависимости от вида полученного работником дохода кредит 68 счета корреспондирует с дебетом соответствующих счетов учета расчета с персоналом.

Проводки по счету 68 по начислению

Примеры расчета

Расчет НДФЛ с заработной платы

Петрову начислена заработная плата за ноябрь – 20000. Работник имеет двух детей, и его зарплата с начала года не превысила 350000. Как рассчитать НДФЛ с заработной платы?

В отношении заработной платы применима ставка 13%. На каждого ребенка Петрову положен стандартный вычет в размере 1400. О налоговых вычетах и ставках читайте здесь.

Налог = (20000 – 1400 – 1400) * 13% / 100% = 2236

Проводки по учету НДФЛ с зарплаты:

- Д44 К70 – начислена заработная плата за ноябрь (20000)

- Д70 К68.

НДФЛ – удержан налог с заработной платы (2236)

НДФЛ – удержан налог с заработной платы (2236) - Д70 К50 – выплачена заработная плата (20000 – 2236 = 17764)

- Д68.НДФЛ К51 – перечислен налог в бюджет (2236)

Расчет НДФЛ с дивидендов

Учредитель Петров получил доход в виде дивидендов в размере 30000. Как считать НДФЛ?

Доход в виде дивидендов облагается по ставке 9%, вычеты к данной ставке не применяются.

Налог = 30000 * 9% / 100% = 2700.

Проводки по учету НДФЛ с дивидендов:

- Д84 К75 – начислены дивиденды (30000)

- Д75 К68.НДФЛ – удержан налог с дивидендов (2700)

- Д75 К50 – выплачены дивиденды (27300)

- Д68.НДФЛ К51 – налог перечислен в бюджет (2700)

Расчет НДФЛ с доходов, полученных от краткосрочного кредита:

Организация получила краткосрочный кредит у Петрова в размере 100000. Полученный Петровым доходов в виде процентов по кредиту составили 5000. Как посчитать НДФЛ?

Налог = 5000 * 13% / 100% = 650.

Проводки:

- Д50 К66 – получен краткосрочный кредит от Петрова (100000)

- Д91 К66 – начислены проценты по кредиту (5000)

- Д66 К68.НДФЛ – удержан налог с полученных Петровым процентов по кредиту (650)

- Д66 К50 – работнику возвращены заемные средства с учетом начисленных процентов за минусом налога (100000+5000-650=104350)

- Д68.НДФЛ К51 – перечисление налог в бюджет.

Образец заполнения 2-НДФЛ в 2016 году можно скачать тут, там же вы найдете и актуальный бланк.

( Пока оценок нет )

Начисленных зарплат | Двойная бухгалтерия

Начисленная заработная плата — это заработная плата, которая была произведена, но еще не учтена в бухгалтерских книгах на конец отчетного периода. Эта проблема возникает в бизнесе, поскольку зарплата часто выплачивается до даты, которая не обязательно совпадает с датой окончания отчетного периода.

Использование метода начислений в бухгалтерском учете гарантирует, что расходы относятся к правильному отчетному периоду. Корректировка бухгалтерских записей для начисления гарантирует, что финансовая отчетность будет подготовлена на основе метода начислений, а не кассового метода, и будет соответствовать соответствующей концепции учета.

Корректировка бухгалтерских записей для начисления гарантирует, что финансовая отчетность будет подготовлена на основе метода начислений, а не кассового метода, и будет соответствовать соответствующей концепции учета.

Предположим, например, что 28 числа каждого месяца предприятие выплачивает 55 000 зарплат в месяц. Предполагая, что отчетный период заканчивается 30-го числа месяца, будут два дня, в которые выполнялась работа сотрудниками (29-е и 30-е), которые не учитывались при оплате 28-го числа месяца.

Чтобы исправить эту ситуацию, необходима запись в журнале начисленных зарплат, и сумма рассчитывается следующим образом:

Месячная зарплата = 55000 Неоплаченных дней = 2 Начисленная заработная плата = ежемесячная заработная плата x 12 x неоплачиваемых дней / 365 Начисленная заработная плата = 55000 x 12 x 2/365 = 3616

Запись в журнале начисленных зарплат

В конце месяца предприятию необходимо зарегистрировать невыплаченную заработную плату за этот период с записью журнала расходов по начисленной заработной плате:

| Счет | Дебет | Кредит |

|---|---|---|

| Заработная плата | 3 616 | |

| Начисленная заработная плата | 3 616 | |

| Всего | 3 616 | 3 616 |

Уравнение для расчета начисленной заработной платы

Уравнение бухгалтерского учета, Активы = Обязательства + Собственный капитал означает, что общие активы бизнеса всегда равны общим обязательствам плюс собственному капиталу бизнеса. Это верно в любое время и применимо к каждой транзакции.

Это верно в любое время и применимо к каждой транзакции.

Для этой операции начисления заработной платы уравнение бухгалтерского учета показано в следующей таблице.

В этом случае обязательства баланса (начисленная заработная плата) были увеличены на 3 616, а в отчете о прибылях и убытках есть расходы на заработную плату в размере 3 616. Расход уменьшает чистую прибыль, нераспределенную прибыль и, следовательно, собственный капитал в бизнесе.

Популярные примеры двойной бухгалтерии

Еще один пример двойной бухгалтерии для вас.

Об авторе

Дипломированный бухгалтер Майкл Браун — основатель и генеральный директор компании Double Entry Bookkeeping. Он работал бухгалтером и консультантом более 25 лет и построил финансовые модели для всех типов отраслей. Он был финансовым директором или контролером малых и средних компаний, а также руководил собственным малым бизнесом. Он был менеджером и аудитором в Deloitte, большой бухгалтерской фирме, и имеет ученую степень в Университете Лафборо.

Как отрегулировать запись в журнале о невыплаченной заработной плате | Малый бизнес

Автор: Chirantan Basu Обновлено 7 марта 2019 г.

Невыплаченная заработная плата — это обязательства по выплате заработной платы, которые вы понесли, но не выплатили. Вы должны регистрировать все начисленные зарплаты, налоги на трудоустройство и связанные с ними компенсационные расходы за тот же период, в котором они были понесены. Если существует разрыв между датой последнего платежа по заработной плате и датой подготовки финансовой отчетности, сделайте корректировочную запись в журнале, чтобы зафиксировать понесенные расходы по заработной плате.Журнал компании содержит хронологическую запись финансовых операций.

Определите количество дней

Определите количество дней между последней датой прекращения заработной платы и датой финансового отчета.

Например, если ваша компания депонирует зарплату по пятницам за всю работу, выполненную ко вторнику, вы понесете зарплату и соответствующие компенсационные расходы за трехдневный период со среды по пятницу включительно.

Например, если ваша компания депонирует зарплату по пятницам за всю работу, выполненную ко вторнику, вы понесете зарплату и соответствующие компенсационные расходы за трехдневный период со среды по пятницу включительно.Расчет начисленных расходов на заработную плату за день

Расчет начисленных расходов на заработную плату за день.Определите количество людей в штате и их соответствующие дневные ставки заработной платы из своей ведомости заработной платы. Добавьте дневные ставки ваших сотрудников, чтобы получить начисленные расходы на заработную плату за день.

Для сотрудников, работающих полный рабочий день, рассчитывайте дневные ставки из их годовой заработной платы. Для сотрудников, работающих неполный рабочий день, оцените дневную ставку на основе почасовой оплаты труда при восьмичасовом рабочем дне.

Например, если человек зарабатывает 30 000 долларов в год и работает пять дней в неделю в течение 52 недель — 260 дней в году, — его дневная ставка составляет 30 000 долларов, разделенные на 260, или около 116 долларов.

Для работника, работающего неполный рабочий день, или подрядчика, зарабатывающего 20 долларов в час, дневная ставка составляет 20 долларов, умноженных на восемь часов, или 160 долларов при восьмичасовом рабочем дне. Если у вас есть два сотрудника, занятых полный рабочий день, и пять сотрудников, работающих неполный рабочий день, сумма начисленных расходов на заработную плату в день составит (116 долларов США, умноженные на 2) плюс (160 долларов США, умноженные на 5), в сумме составит 1032 доллара США.

Для работника, работающего неполный рабочий день, или подрядчика, зарабатывающего 20 долларов в час, дневная ставка составляет 20 долларов, умноженных на восемь часов, или 160 долларов при восьмичасовом рабочем дне. Если у вас есть два сотрудника, занятых полный рабочий день, и пять сотрудников, работающих неполный рабочий день, сумма начисленных расходов на заработную плату в день составит (116 долларов США, умноженные на 2) плюс (160 долларов США, умноженные на 5), в сумме составит 1032 доллара США.Расчет общих начисленных расходов

Умножьте количество дней на начисленные расходы по заработной плате в день, чтобы рассчитать общие начисленные расходы. В этом примере начисленные расходы за трехдневный период равны 1032 долларам, умноженным на 3, или 3096 долларам.

Сделайте корректировочные записи в журнале

Сделайте корректировочные записи в журнале.

Дебетировать расходы по заработной плате и кредитовать заработную плату для отражения начисленной заработной платы. Расходы по заработной плате — это отчет о прибылях и убытках, который уменьшает чистую прибыль за период. Задолженность по заработной плате представляет собой балансовый счет краткосрочных обязательств.

Дебетировать расходы по заработной плате и кредитовать заработную плату для отражения начисленной заработной платы. Расходы по заработной плате — это отчет о прибылях и убытках, который уменьшает чистую прибыль за период. Задолженность по заработной плате представляет собой балансовый счет краткосрочных обязательств.При внесении депозита по заработной плате дебетуйте задолженность по заработной плате и зачисляйте денежные средства — балансовый счет активов — на сумму депозита.В этом примере дебетовая заработная плата расходов и кредитная заработная плата к выплате по 3096 долларов каждая. Дебетовая заработная плата и кредит наличными по 3096 долларов каждая при внесении платежного депозита.

Соображения и советы

Компании несут дополнительные обязательства, связанные с заработной платой, в виде налогов и льгот на фонд заработной платы. Эти обязательства включают федеральные налоги, налоги штата и местные налоги, налоги Федерального закона о страховых взносах, взносы в пенсионный план, взносы на медицинское обслуживание и страхование. Дебет увеличивает счета активов и расходов; они также уменьшают доходы, обязательства и собственный капитал. Кредиты уменьшают счета активов и расходов; они также увеличивают доходы, обязательства и собственный капитал.

Дебет увеличивает счета активов и расходов; они также уменьшают доходы, обязательства и собственный капитал. Кредиты уменьшают счета активов и расходов; они также увеличивают доходы, обязательства и собственный капитал.

Вы можете использовать кассовый учет, если вы малый бизнес с ограниченным числом акционеров. Учет расходов по заработной плате только в день депозита; нет необходимости корректировать записи. Электронные таблицы программного обеспечения и бухгалтерские пакеты могут упростить вычисления, особенно если у вас есть несколько сотрудников с разной оплатой труда.

Как рассчитать начисленную заработную плату — Руководство по бухгалтерскому учету

2. Методика начисления заработной платы

Методология начисления заработной платы довольно проста. В конце

финансового периода компания ведет корректирующие записи для признания расходов

которые были понесены, но еще не оплачены. Обратите внимание, что мы говорим о

компании, применяющие здесь учет по методу начисления. Компании, использующие наличные деньги

в бухгалтерском учете не используются начисления и связанные с ними корректировочные записи.

Компании, использующие наличные деньги

в бухгалтерском учете не используются начисления и связанные с ними корректировочные записи.

Финансовый период может относиться к календарному месяцу, кварталу или год, в зависимости от того, как часто компания составляет финансовую отчетность. Пока более крупные компании могут захотеть накапливать расходы на заработную плату ежемесячно, в середине или малые компании могут захотеть делать это ежеквартально или ежегодно.

Есть много способов определить, сколько расходов на заработную плату

начисление должно составлять, но результат должен быть примерно таким же. В

По методу начисления следует оценить объем услуг, оказанных сотрудниками до начала

конец периода, но это будет оплачено после окончания периода.Примечание

что мы не сказали, что результат должен быть точно таким же. Это потому, что

во многих случаях начисление является оценочным. Различные способы оценки будут

приводят к несколько разным суммам начисления, что нормально, если

начисление существенно не искажено.

Начисления обычно регистрируются путем разноски корректировочного журнала. записи в конце периода. Корректирующая запись в журнале влияет как минимум на один балансовый счет и один счет отчета о прибылях и убытках.В случае начисления заработной платы начисления, затронутые счета могут быть начисленными заработными платами (баланс лист) и заработная плата и расходы на заработную плату (отчет о прибылях и убытках).

В зависимости от особенностей системы бухгалтерского учета компании

и процессы, корректирующие записи могут быть реверсивными или необратимыми. Реверсивный

корректировочная запись в журнале — это запись, которая ведется в конце финансового периода.

и сторнируется в начале следующего финансового периода. Итак, цель

такой записи должны начисляться на расходы в конце периода и

сторнировать начисление в начале следующего периода.Впоследствии, когда

фактические расходы учитываются одновременно с оплатой наличными, начисления не производятся. в книгах:

в книгах:

Учет начисления заработной платы на конец периода:

Названия счетов | Дебет | Кредит |

Заработная плата | х | |

Начисленная заработная плата | х |

Обратное начисление заработной платы в начале следующего периода:

Названия счетов | Дебет | Кредит |

Начисленная заработная плата | х | |

Заработная плата | х |

Выплачивать заработную плату в следующий период:

Названия счетов | Дебет | Кредит |

Заработная плата (*) | х | |

Денежные средства | х |

(*) За весь расчетный период, включая любые дни сотрудников

работал в предыдущий период.

Нереверсивная регулирующая запись записывается в конце финансовый период без последующего сторнирования. В этом случае, когда фактическое денежная оплата расходов производится в последующем периоде, начисление установлено первоначально исправлено и / или устранено:

Учет начисления заработной платы на конец периода:

Счет Титулы | Дебет | Кредит |

Заработная плата | х | |

Начисленная заработная плата | х |

Выплачивать заработную плату в следующий период:

Названия счетов | Дебет | Кредит |

Заработная плата (*) | х | |

Начисленная заработная плата (**) | х | |

Денежные средства | х |

(*) За количество дней, отработанных сотрудниками в текущем периоде.

(**) За количество дней, отработанных сотрудниками в предыдущий период.

Рассмотрим несколько способов расчета начисленных платежная ведомость. Пока вы читаете об этих методах расчета начисленных Заработная плата, имейте в виду, что мы учитываем только фактические расходы на заработную плату. В в то же время расчет соответствующей начисленной занятости и социального обеспечения налоги (например, федеральный подоходный налог и налог штата, FICA) могут следовать аналогичной логике.

Еще не участник?

Узнайте, почему люди присоединяются к нашему

онлайн-курс бухгалтерского учета:

Поправка на начисленные позиции | Финансовый учет

НАЧИСЛЕНИЯ

Этот тип корректирующей записи ДОБАВЛЯЕТ два счета. Суммы, которую вы добавите, еще не было в бухгалтерских книгах . У вас могут быть начисленные расходы или начисленная выручка:

- Начисленная выручка — это когда выручка была получена (мы выполнили работу или совершили продажу), но она не была зарегистрирована в наших бухгалтерских книгах.

Это обычное дело в конце года, когда мы выполняем работу, но еще не зарегистрировали выручку. Это также будет применяться к процентам, полученным по векселям к получению, даже если проценты не подлежат выплате до следующего года.

Это обычное дело в конце года, когда мы выполняем работу, но еще не зарегистрировали выручку. Это также будет применяться к процентам, полученным по векселям к получению, даже если проценты не подлежат выплате до следующего года.

- Начисленные расходы — это когда расходы были понесены, но не учтены в бухгалтерских книгах.Это обычное явление, если сотрудники работали в течение последней недели года, но не получали зарплату до обычного дня зарплаты, который наступит в следующем году. Расход должен соответствовать выручке за период. Другой пример — процентные расходы, поскольку они начисляются каждый день, когда нам необходимо скорректировать расходы с учетом времени, в течение которого векселя находится в обращении в течение отчетного периода.

Давайте рассмотрим несколько примеров.

Пример 1 — Выручка переходит от начисленных активов к начисленным доходам

Корректировка актива / выручки может произойти, когда компания оказывает услугу для клиента, но еще не выставила счет клиенту.Бухгалтер записывает эту операцию как актив в форме дебиторской задолженности и как выручку, поскольку компания получила выручку.

КомпанияMicroTrain выполнила работу для клиента 31 декабря за 5000 долларов. Счет покупателю не выставлен. 31 декабря мы сделаем следующую корректировочную запись:

| Дебет | Кредит | |

| Дебиторская задолженность | 5 000 | |

| Доходы от услуг | 5 000 |

Пример 2 — Проценты переходят от начисленных активов к начисленным доходам

Например, предположим, что у компании MicroTrain есть деньги на сберегательном счете.31 декабря деньги на депозите заработали месячные проценты в размере 600 долларов, хотя компания не получила проценты. В записи должна быть указана сумма процентов, полученных до 31 декабря, а также сумма актива, проценты к получению (право на получение этих процентов). Запись для учета начисления выручки:

В записи должна быть указана сумма процентов, полученных до 31 декабря, а также сумма актива, проценты к получению (право на получение этих процентов). Запись для учета начисления выручки:

| Дебет | Кредит | |

| Проценты к получению | 600 | |

| Процентный доход | 600 |

Пример 3 — Заработная плата переходит от начисленных обязательств к начисленным расходам

Обязательства / расходы корректировка — включает начисленные обязательства. Начисленные обязательства — это обязательства, которые еще не учтены на конец отчетного периода. Они представляют собой обязательства произвести платежи, срок погашения которых на отчетную дату не является законом, например, заработная плата сотрудников. В конце отчетного периода компания признает эти обязательства, составляя корректирующую проводку, включающую как обязательства, так и расходы. По этой причине мы также называем эти обязательства начисленными расходами .

По этой причине мы также называем эти обязательства начисленными расходами .

Бухгалтер учитывает невыплаченную заработную плату как обязательство и как расход, поскольку компания понесла расходы.Учет выплаты заработной платы сотрудникам обычно включает дебетование расходного счета и зачисление денежных средств. Если компания не выплачивает заработную плату в последний день отчетного периода за период выплаты заработной платы, заканчивающийся в эту дату, она должна сделать корректирующую запись для регистрации любых заработных плат, полученных, но еще не выплаченных.

Компания MicroTrain заплатила сотрудникам в пятницу, 27 декабря. Следующая зарплата будет в январе следующего года. Нам необходимо сделать корректирующую запись для учета заработной платы, полученной сотрудниками с 28 декабря по 31 декабря этого года.28 и 29 декабря — выходные дни, и сотрудники в эти дни не работают. Нам нужно учитывать 2 дня, 30 и 31 декабря.

При зарплате 900 долларов в неделю. При пятидневной рабочей неделе (900 долларов США / 5 дней) дневная заработная плата составляет 180 долларов США. 31 декабря MicroTrain выполняет следующую корректировочную запись для начисления заработной платы за два дня (180 долларов США в день x 2 дня):

При пятидневной рабочей неделе (900 долларов США / 5 дней) дневная заработная плата составляет 180 долларов США. 31 декабря MicroTrain выполняет следующую корректировочную запись для начисления заработной платы за два дня (180 долларов США в день x 2 дня):

| декабрь | 31 | Заработная плата Расходы | 360 | |

| Заработная плата | 360 | |||

| Для начисления заработной, но невыплаченной заработной платы за два дня. |

Что такое начисленные обязательства? | Запись в журнале начисленных расходов и др.

Если вы хотите, чтобы ваш бизнес продолжал работать, вам нужно выложить немного денег на покупку товаров и услуг. А иногда вы можете использовать кредит для совершения этих покупок, что приводит к накоплению обязательств.

Бухгалтерский жаргон, такой как «начисленные обязательства», может показаться сложным, но не паникуйте. На самом деле это довольно просто. Прочтите эту статью, чтобы узнать об основах начисленных обязательств, которые помогут поддерживать денежный поток малого бизнеса в нужном направлении.

На самом деле это довольно просто. Прочтите эту статью, чтобы узнать об основах начисленных обязательств, которые помогут поддерживать денежный поток малого бизнеса в нужном направлении.

Что такое начисленные обязательства?

Начисленные обязательства или начисленные расходы возникают, когда вы несете расходы, по которым вам не выставлен счет (также известный как долг). Например, вы получаете товар сейчас и платите за него позже (например, при получении счета-фактуры). Хотя вы не платите сразу, вы обязаны оплатить накопленные расходы в будущем.

Как правило, вы накапливаете обязательство в одном периоде и оплачиваете расходы в следующем периоде. Это означает, что вы регистрируете обязательство в своих бухгалтерских книгах в конце отчетного периода.А в следующем периоде вы сторнируете запись журнала начисленных обязательств при выплате долга. Это показывает уплаченные расходы, а не задолженность.

У вас также могут быть начисленные расходы, если у вас возникла задолженность за период, но вы не получили счет до более позднего периода.

Имейте в виду, что вы имеете дело с начисленными обязательствами только при использовании метода начисления. При использовании метода начисления вы регистрируете расходы по мере их возникновения, а не при обмене наличными. С другой стороны, вы записываете только операции, когда денежные средства переходят из рук в руки при кассовом методе учета.

Учет по методу начисления построен по принципу хронометража и согласования. Когда вы несете расходы, у вас есть задолженность, поэтому запись является обязательством. Когда вы платите причитающуюся сумму, вы отменяете исходную запись. Затем запись отображается как оплаченный расход.

Метод начисления дает вам точное представление о финансовом состоянии вашего бизнеса. Но бывает сложно увидеть, сколько денег у вас под рукой. Итак, по мере накопления обязательств помните, что эти деньги вам нужно будет заплатить позже.

Примеры начисленных обязательств

Накопленные расходы можно получить несколькими способами. Вот несколько распространенных примеров начисленных обязательств:

Вот несколько распространенных примеров начисленных обязательств:

- Начисленные проценты: У вас есть задолженность по процентам по непогашенной ссуде, и на конец отчетного периода вам не выставлен счет.

- Начисленная заработная плата: Ваши сотрудники получают заработную плату, но им выплачивается задолженность, то есть в следующем периоде (например, период выплаты заработной платы в октябре с датой выплаты в ноябре).

- Начисленный налог на заработную плату: Вы удержали налог на оплату труда из заработной платы сотрудников, но задолжали им в следующем отчетном периоде.

- Накопленные товары и услуги: Несмотря на то, что вы получаете товар или услугу, поставщик выставляет вам счет только на более поздний срок.

- Начисленные коммунальные услуги: Вы использовали коммунальные услуги для своего бизнеса, но еще не выставили счет.

Учет начисленных обязательств позволяет заранее предвидеть расходы. Вы признаете расходы раньше, чем выставлен счет.Таким образом вы сможете точно определить размер своей задолженности.

Вы признаете расходы раньше, чем выставлен счет.Таким образом вы сможете точно определить размер своей задолженности.

Как отразить начисленные расходы

Готовы регистрировать начисленные обязательства в своих книгах? Если это так, вам необходимо создать запись журнала начисленных расходов.

Используйте дебеты и кредиты в записи журнала начисленных расходов. Это означает, что вы должны сделать две противоположные, но равные записи для каждой транзакции. Итак, как вы используете дебеты и кредиты для бухгалтерских проводок по методу начисления?

Начисленные обязательства работают со счетами расходов и обязательств.Дебетирование увеличивает счета расходов, а кредит уменьшает счета расходов. Напротив, кредит увеличивает счета пассивов, а дебет уменьшает счета пассивов.

Помните, что начисленные обязательства являются сторнирующими проводками. Это временные записи, используемые для корректировки ваших бухгалтерских книг между отчетными периодами. Итак, вы делаете первоначальную запись в журнале о начисленных расходах. Затем вы переворачиваете исходную запись другой записью, когда оплачиваете причитающуюся сумму.

Создание записи журнала начисленных обязательств состоит из двух этапов…

Шаг 1. Вы несете расходы

Вы понесете расходы в конце отчетного периода.У вас есть задолженность, но счет еще не выставлен. Вам необходимо сделать запись о начисленных обязательствах в своих книгах.

Обычно запись журнала начисленных расходов является дебетом счета расходов. Дебетовая запись увеличивает ваши расходы.

Вы также зачисляете кредит на счет начисленных обязательств. Кредит увеличивает ваши обязательства.

| Дата | Счет | Ноты | Дебет | Кредит |

| X / XX / XXXX | Расходы | X | ||

| Начисленные Ответственность | X |

Что происходит, когда вы делаете эти записи? Ваши расходы увеличиваются в отчете о прибылях и убытках.И ваши обязательства увеличиваются на балансе.

Шаг 2: Вы оплачиваете расходы

В начале следующего отчетного периода вы оплачиваете расход. Поменяйте местами исходную запись в своих книгах.

Дебетуйте счет накопленных обязательств, чтобы уменьшить ваши обязательства. Когда вы платите долг, у вас меньше обязательств.

Кредитовать активный счет. В этом примере кредитуйте денежный счет, потому что вы оплатили расходы наличными. Кредит уменьшает имеющуюся у вас сумму наличных денег.

| Дата | Счет | Ноты | Дебет | Кредит |

| X / XX / XXXX | Начисленные обязательства | X | ||

| Денежные средства | X |

Когда вы сторнируете исходную запись, чтобы показать, что вы оплатили расходы, вы также должны удалить ее из баланса.Это снижает ваши обязательства. И поскольку вы ее заплатили, в вашем отчете о прибылях и убытках должно быть указано уменьшение денежных средств.

Если вы не откорректируете записи после оплаты расходов, у вас возникнут проблемы с книгами. Вот несколько вещей, которые могут произойти:

- Обязательства будут занижены в балансе

- Расходы будут занижены в отчете о прибылях и убытках

- Чистая прибыль будет завышена

Итог: Из ваших финансовых отчетов будет казаться, что у вас больше денег, чем у вас.Убедитесь, что вы обновляете свои записи каждый раз, когда оплачиваете обязательство.

Начисленные расходы против кредиторской задолженности

Вы могли подумать, что начисленные обязательства очень похожи на кредиторскую задолженность. Если да, то ты прав. Начисленные расходы и кредиторская задолженность похожи, но не совсем одинаковы.

И начисленные расходы, и кредиторская задолженность являются краткосрочными обязательствами, то есть краткосрочной задолженностью, выплаченной в течение года. Но разница между ними заключается в выставлении счетов:

- Начисленные расходы: Понесенные, но еще не оплаченные расходы (т.д., вы еще не получили счет).

- Счета к оплате: Расходы, которые вы понесли и на которые получил счет. Вы должны поставщику деньги. Сюда также входят расходы, которые вы купили в кредит.

Нужен лучший способ записи ваших расходов и обязательств? Программное обеспечение для бухгалтерского учета Patriot позволяет вам полностью контролировать деньги вашего бизнеса. Кроме того, им легко пользоваться. Начните бесплатную пробную версию сегодня!

Эта статья была обновлена с момента ее первоначальной публикации 20 июня 2017 г.

Это не является юридической консультацией; Для большей информации, пожалуйста нажмите сюда.Заработная плата и начисления: простой и сложный

Каждую неделю во вторник «Советы по бухгалтерскому учету», который предлагает Zoho Books, будут представлены статьи, относящиеся к одной из двух категорий.

Во-первых, теория, лежащая в основе базовых и даже не очень базовых концепций бухгалтерского учета с практическим применением, включая старые «дебетовые и кредитные операции», соответствующие ситуации.Во-вторых, мы выйдем за рамки практической теории и на самом деле рассмотрим фундаментальное использование программного обеспечения для надлежащей регистрации этих типов транзакций с помощью Zoho Books.

Один из часто задаваемых нам вопросов касается разноски проводок начисления для понесенной заработной платы и связанных с ней затрат, которые еще не были обработаны с помощью вашей программы расчета заработной платы. В этой статье Роб рассмотрит эту проблему, предоставив подробные примеры по мере прохождения процесса.

Как отмечалось в предыдущих статьях, малые предприятия обычно тяготеют к кассовому (или подоходному налогу) принципу ведения бухгалтерского учета при подготовке своей финансовой отчетности по ряду причин.Во-первых, поскольку большинство малых предприятий готовят свои налоговые декларации с использованием кассового метода, подготовка базовой финансовой отчетности с использованием кассового метода является достаточно логичной и исключает необходимость преобразования метода. Во-вторых, учет по методу начисления сложнее, чем кассовый метод, и большинство владельцев малого бизнеса хотят, чтобы он был простым. Наконец, если владелец бизнеса передал на аутсорсинг подготовку финансовой отчетности и деклараций по подоходному налогу, он хочет свести к минимуму свою подверженность профессиональным гонорарам, и кассовый метод обычно более совместим с этой целью, чем метод начисления для бухгалтерского учета.Но давайте посмотрим правде в глаза: если вам поручено подготовить финансовый отчет на основе метода начислений, независимо от того, являетесь ли вы штатным бухгалтером или независимым профессионалом, вам лучше знать, как выполнить эту работу. Меня попросили решить эту проблему; в частности, проводки начисления, относящиеся к платежным ведомостям и статьям, связанным с заработной платой.

Проблема с заработной платой почти во всех случаях имеет материальный финансовый характер и возникает повторно. В результате предприятия, использующие учет по методу начисления, должны идентифицировать и регистрировать расходы на заработную плату и связанные с ней расходы, поскольку они равны заработанным , а не фактически оплаченным.Эти записи начисления могут принимать форму довольно упрощенных записей журнала с соответствующими реверсируемыми записями в следующем периоде или могут быть несколько сложными для тех компаний, которые хотят уточнить свои начисления. Для наглядности я назову примеры, используемые ниже, «Простое начисление» и «Комплексное начисление». Мы рассмотрим оба метода и, надеюсь, устраним любую основную путаницу, которую могут содержать эти записи. Прежде чем мы перейдем к примерам, важно отметить, что эти иллюстрации представляют мои предпочтения при подготовке и записи записей начисления, связанных с платежной ведомостью.Вы можете объединить или расширить отдельные позиции в записях начисления, или вы можете быть ограничены использованием выбранного вами программного обеспечения для бухгалтерского учета. Какими бы ни были ваши конкретные обстоятельства, знайте, что есть несколько способов достичь того же конечного результата для этих записей. Следовательно, если ваши записи отличаются от приведенных ниже, не волнуйтесь. Если чистое влияние на балансовый отчет и отчеты о прибылях и убытках является точным, то, как вы его получите, не обязательно является самым важным аспектом этого урока.

Базовая ведомость заработной платыКак вы, вероятно, знаете, резервирование записей заработной платы включает в себя процесс ввода нескольких счетов. То есть при регистрации заработной платы затрагиваются не только счета расходов, но и ряд балансовых счетов. Например, стандартная запись о заработной плате для платежной ведомости, которая выплачивается при объявлении, может выглядеть следующим образом:

Первая часть EX. 1 регистрируется выплата заработной платы и соответствующих удерживаемых сумм, а во второй части записи регистрируются выплаты удерживаемых сумм и соответствующие налоги на заработную плату работодателя (FICA и Medicare).Как отмечалось ранее, этот набор записей может принимать разные формы, но вы уловили суть. Эту запись или некоторую производную вы можете увидеть в наборе бухгалтерских книг, использующих кассовый базис бухгалтерского учета. Теперь давайте перейдем к тому, с чем мы сталкиваемся, когда в бухгалтерских книгах используется метод начисления.

Простое начислениеИмея дело с невыплаченной заработной платой, которая должна быть начислена в ваших бухгалтерских книгах и финансовых отчетах, многие компании выбирают приблизительную сумму на основе отработанных часов или процента от заработной платы, полученной за определенный период.Эти суммы считаются подтверждением необходимости признания расходов; в результате сумма должна содержать существенную оценку фактически понесенных затрат. Каждая компания будет рассчитывать свои оценки по-своему, но для целей этого начисления я советую установить стандартный протокол оценки для расчета начисления заработной платы и использовать его каждый раз, когда вы его бронируете.

Итак, предположим, что ABC, LLC хочет зарегистрировать 3500 долларов из заработной платы , заработанной за последнюю неделю апреля, чтобы выплачивали в течение первой недели мая.Простое начисление, забронированное в последнюю неделю апреля, будет выглядеть примерно так:

Дебет по заработной плате / расходам по заработной плате представляет собой стоимость для бизнеса рассчитанных заработных плат / окладов , заработанных за последнюю неделю апреля. Кредит на начисленную заработную плату / причитающуюся к выплате заработную плату отражается как текущее обязательство в балансе и представляет собой обязательство компании оплатить эти расходы по заработной плате.

В мае, когда будет выплачена фактическая зарплата , связанная с начислением выше, вам нужно будет отменить запись начисления следующим образом:

Это обнуляет счет обязательств и кредитует счет заработной платы / расходов на заработную плату на сумму заработной платы / заработной платы, полученной и зарегистрированной на предыдущей неделе.На этом этапе ваш счет заработной платы содержит кредитовый баланс за месяц. Однако, как только запись фактической заработной платы будет записана (аналогично тому, как в примере 1), итоговый чистый баланс будет правильным для текущего месяца.

Этот набор записей считается «простым», потому что в нем записывается только расчетная заработная плата, подлежащая начислению, за которой следует обратная запись тех же счетов и сумм.

Комплексное начислениеМногие компании и / или их бухгалтеры предпочитают быть более точными при вводе начислений и, как следствие, хотят расширить проводки начисления заработной платы.Например, предположим, что факты аналогичны приведенному выше примеру, но расширим его, чтобы сделать его более точным. ABC, LLC хочет зарегистрировать зарплату / заработную плату , заработанную за неделю, заканчивающуюся пятницу, 22 апреля 2016 г., чтобы выплачивали на следующей неделе, в пятницу, 29 апреля 2016 г. Запись для начисления этой зарплаты может выглядеть следующим образом :

Набор записей в EX. 4 отражены фактические проводки по заработной плате, которые должны быть выплачены 29 апреля 2016 г., но начислены 22 апреля 2016 г. Обратите внимание, что 401 (k) и страховые удержания не включены во вторую часть EX.4. Все сводится к предпочтениям. Эти два элемента и аналогичные элементы являются частью заработной платы, но обычно выплачиваются различным поставщикам посредством отдельного чека. Поскольку они уже зарегистрированы как обязательства в первой части записи, я предпочитаю списывать эти счета, когда я фактически отправляю суммы соответствующим поставщикам. Другие могут захотеть объединить эти удержанные предметы во второй части записи выше. Мой совет? Делайте это так, чтобы это было наиболее разумно для вас и наиболее точно отражало влияние на вашу финансовую отчетность, но делайте это последовательно.

Предостережение … помните, что удержание для FICA, налога на социальное обеспечение, имеет потолок каждый год (например, в 2016 году FICA удерживает зарплату в размере до 118 500 долларов США) . В результате при выполнении операций начисления запись должна быть соответствующим образом изменена для любого сотрудника, заработная плата которого превышает потолок FICA. То же самое предостережение справедливо и для сотрудника, зарабатывающего более 200 000 долларов, который теперь потенциально может подлежать дополнительному удержанию в рамках программы Medicare.См. Более подробную информацию по этому вопросу на веб-сайте IRS.

29 апреля 2016 г. начисленная на предыдущей неделе заработная плата выплачена, и для отражения платежа (-ов) сделаны следующие записи:

Как вы можете видеть, счета начисленной чистой заработной платы и налога на заработную плату сторнированы и теперь чистая сумма равна 0 долларов, включая 401 (k) и статьи удержания по страховке.

На этом этапе важно убедиться, что записи были правильно рассчитаны и записаны. Простой способ проверить записи начислений и платежей — это добавить компоненты расходов по заработной плате и налогу на заработную плату и сравнить эту сумму с зарегистрированными денежными платежами.

Если суммы совпадают, значит, вы в хорошей форме. Если нет, вернитесь и определите свою ошибку (и). Пройдя это упражнение по проверке, вы обеспечили надлежащее балансирование записей начисления и платежей для этого конкретного процесса.

ИтогРабота с набором книг для начисления может быть трудной и огромной проблемой, поэтому установите свои протоколы, выполните необходимые проверки и последовательно выполняйте каждый шаг каждый раз, когда вы делаете записи для начисления.Если вы сделаете это, вы и ваша компания должны будете иметь точность в финансовых отчетах, которые требуются вам и вашей компании.

Заработная плата: определение, пример, запись в журнале и др.

Определение:

Заработная плата к выплате — это сумма обязательств или выплаты компании своим сотрудникам за услуги, предоставленные ими, но еще не выплаченные в конце месяца. , год или определенный период времени.

Задолженность по заработной плате — это счет текущих обязательств, который содержит всю сумму остатка или невыплаченную сумму заработной платы на конец отчетного периода.

Сумма подлежащей выплате заработной платы указывается в бухгалтерском балансе в конце месяца или года и не указывается в отчете о прибылях и убытках.

Этот счет рассматривается как текущее обязательство, потому что обычно его остаток подлежит погашению в течение одного года. Сальдо этого счета увеличивается с получением кредита и уменьшается с дебетовыми проводками.

Разница между расходами на заработную плату и выплатой заработной платы:Разница между расходами на заработную плату и выплатой заработной платы такая же, как и между счетом расходов и счетом обязательств.

Расходы по заработной плате — это сумма заработной платы, которую работник заработал в течение периода, независимо от того, выплачивается она или нет.

Например, зарплата официанта в отделении KFC после того, как он прослужит целый месяц. Счет расходов по заработной плате является номинальным и закрывается в отчете о прибылях и убытках.

Задолженность по заработной плате — это счет обязательств, на котором хранится остаток всех невыплаченных заработных плат.

Каждой компании не нужно вести счет к выплате заработной платы, потому что некоторые компании платят своим сотрудникам в конце каждого месяца, поэтому в этой ситуации в конце месяца нет никаких обязательств.

Короче говоря, разница между расходами на заработную плату и выплатой заработной платы составляет что расходы по заработной плате — это общие расходы за период, в то время как зарплата выплачивается только сумма причитающегося вознаграждения.