Проводка по списанию дебиторской задолженности: Списание дебиторской задолженности — бухгалтерские проводки

Проводки при списании дебиторской задолженности

23 марта 2018 Тромбач Бэла Геннадьевна 0

Добавить в избранное В избранное

Поделиться

Рекомендуем подборку «Списываем дебиторскую задолженность»

Списание дебиторской задолженности — проводки и правила отражения в бухгалтерском и налоговом учете приведем в статье — является важным элементом процесса финансово-хозяйственной деятельности. Для полной картины в статье также рассмотрим правила и проводки по учету кредиторской задолженности.

- Отражение безнадежной задолженности в учете

- Как списать недоимку контрагентов и переплату по налогам

- Ликвидация дебиторки в налоговом учете

- Отражение просроченной, невостребованной недоимки

- ***

Отражение безнадежной задолженности в учете

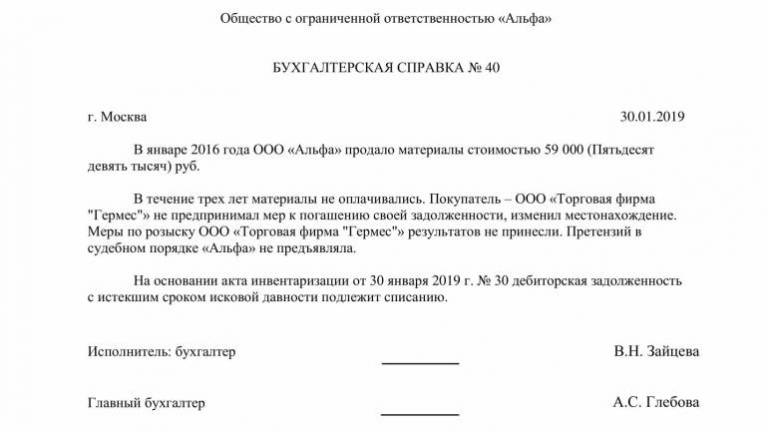

В компании за годы работы скапливаются долги. Дебиторка становится нереальной для получения, если:

Дебиторка становится нереальной для получения, если:

- истек срок исковой давности;

- появилась запись в реестре юрлиц о ликвидации дебитора;

- должника признали банкротом;

- есть постановление судебных приставов (п. 2 ст. 266 НК РФ).

Если все усилия, направленные на ликвидацию долгов дебиторов, не увенчались успехом, фирма принимает решение о списании дебиторской задолженности.

Провести списание безнадежной дебиторской задолженности проводками — это значит исказить не только бухучет (далее — БУ), но и налогообложение. Ведь при признании долга безнадежным бухгалтерией одновременно делаются проводки и списание дебиторской задолженности в налоговом учете (далее — НУ).

Рассмотрим бухгалтерские проводки по списанию дебиторской задолженности на примере счетов 60, 62 и отражение переплаты по налогам.

Списание дебиторской задолженности и проводки по счету 60 проводятся после предоплаты поставщику, если он в дальнейшем не исполнил обязанности по отгрузке ТМЦ (работам, услугам) и не вернул предоплату.

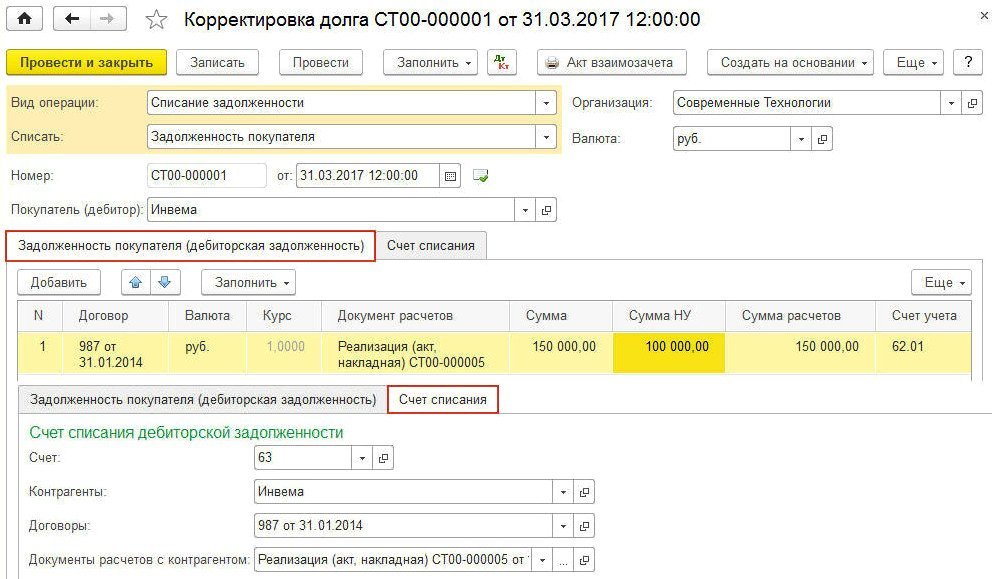

Счет списания дебиторской задолженности зависит от применения в БУ резерва по сомнительным долгам.

При отсутствии резерва дебиторка (далее — ДЗ) отражается в прочих расходах: Дт 91.2 Кт 60 (62).

Проводки по списанию просроченной дебиторской задолженности за счет резерва следующие:

- Дт 91.2 Кт 63 — сформирован резерв по сомнительным долгам (это происходит раньше, чем списание).

- Дт 63 Кт 60 (62) — списана дебиторка за счет резерва. Если долг больше резерва, то превышение относится на прочие расходы аналогично списанию без резерва (п. 11 ПБУ № 10/99).

Как списать недоимку контрагентов и переплату по налогам

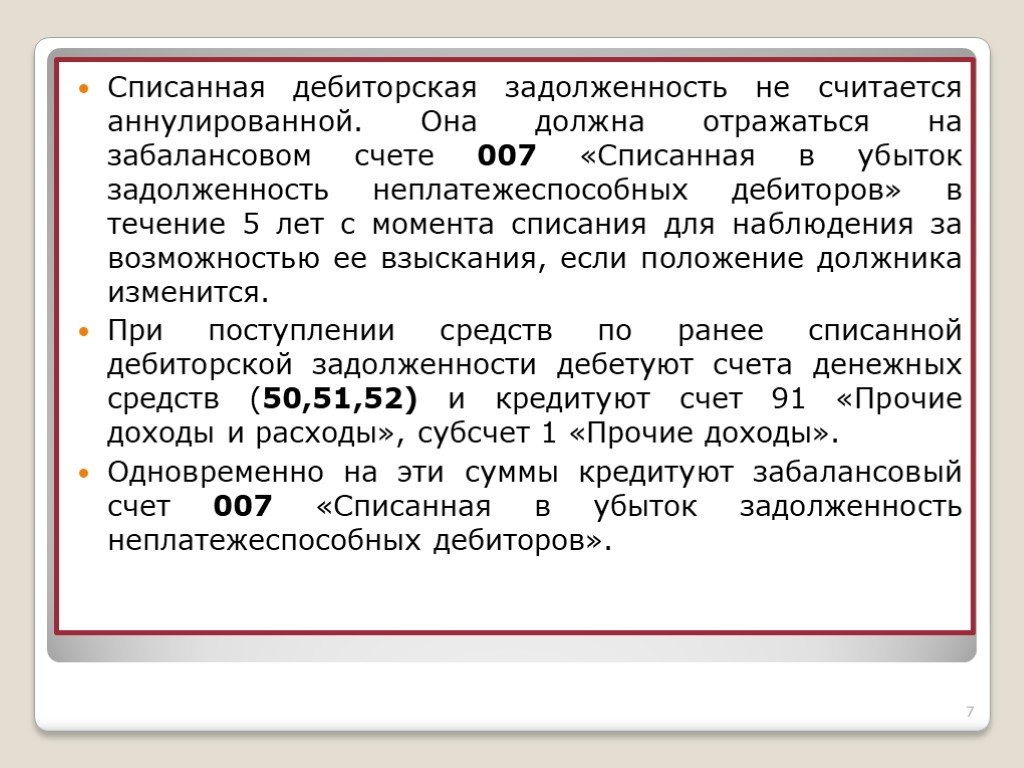

При отражении долгов по счету 91.2 одновременно происходит списание дебиторской задолженности на забалансовый счет: Дт 007, по каждому контрагенту отдельно. Списанная дебиторская задолженность на забалансовом счете учитывается в течение 5 лет, в это время изыскиваются возможности по взысканию недоимки. По завершении 5-летнего срока можно провести окончательное списание дебиторской задолженности с забалансового счета 007 записью: Кт 007.

Списанная дебиторская задолженность на забалансовом счете учитывается в течение 5 лет, в это время изыскиваются возможности по взысканию недоимки. По завершении 5-летнего срока можно провести окончательное списание дебиторской задолженности с забалансового счета 007 записью: Кт 007.

В активе баланса (стр. 1230) отражается переплата по налогам и сборам, ее следует регулярно подтверждать актом совместной сверки с ФНС. Если фирма не обращалась за возвратом переплаты в течение 3 лет, излишнюю сумму вернуть будет трудно.

По мнению финансистов, переплата по налогам не является ДЗ, ее нельзя признать безнадежной и отразить на внереализационных расходах (письмо Минфина России от 08.08.2011 № 03-03-06/1/457). Чтобы провести в БУ списание дебиторской задолженности по налогам, проводки будут следующие (п. 14 ПБУ 22/2010): Дт 91.2 Кт 68.

Ликвидация дебиторки в налоговом учете

При признании долга безнадежным начинают списание дебиторской задолженности в налоговом учете. К этому процессу необходимо отнестись ответственно, так как затрагивается налоговая база.

Какими проводками списать дебиторскую задолженность в НУ? Отражаются суммы как внереализационные расходы (подп. 2 п. 2 ст. 265 НК РФ). Для этого проводится операция не для БУ, а для налогового учета. Записи делаются такие же, как в БУ: Дт 91.2 Кт 60 (62) или через резерв сомнительных долгов (при его создании для налоговых целей).

В НУ списание дебиторской задолженности с истекшим сроком и проводки в БУ выполняются одновременно в периоде, когда этот срок истек.

В НУ списать просроченную дебиторскую задолженность без признания ее безнадежной невозможно (письмо Минфина России от 28.01.2013 № 03-03-06-1-38).

Отражение просроченной, невостребованной недоимки

Долг перед контрагентом считается просроченным, если:

- деньги кредитору не выплачены в срок, оговоренный в договоре;

- предоплата была получена, но контрагент не получил предмет договора в установленные сроки.

В этом случае кредиторка числится на балансе (стр. 1230). Когда сделать проводки и на какой счет списать эту задолженность? Это делается, когда вероятность требований контрагента по погашению просроченной недоимки пропадает, истекает срок исковой давности и она становится безнадежной к взысканию.

Когда сделать проводки и на какой счет списать эту задолженность? Это делается, когда вероятность требований контрагента по погашению просроченной недоимки пропадает, истекает срок исковой давности и она становится безнадежной к взысканию.

В БУ списание просроченной кредиторской задолженности (недоимки) оформляется записями: Дт 60 (62, 76) Кт 91.1.

Все долги предприятия, как ДЗ, так и кредиторская задолженность (далее — КЗ), отражаются в балансе на активно-пассивных счетах, их сальдо нельзя сворачивать. При наличии одновременно ДЗ и КЗ по одному плательщику, перед списанием следует провести взаимозачет.

После отнесения КЗ на внереализационные доходы, фирма имеет право больше с ней не работать. То есть забалансовый учет, как по ДЗ, по КЗ вести не надо. Расшифровку списанной КЗ компания показывает в пояснениях к балансу.

***

Провести в БУ и НУ корректное списание безнадежной задолженности важно для компании, так как допущенные ошибки приведут к искажению налога на прибыль и недостоверной информации в БУ. Важно своевременно сделать проводки и списать дебиторскую задолженность за баланс и продолжать работу в целях ее ликвидации.

Важно своевременно сделать проводки и списать дебиторскую задолженность за баланс и продолжать работу в целях ее ликвидации.

Добавить в избранное В избранное

Поделиться

Предыдущий материал

Следующий материал

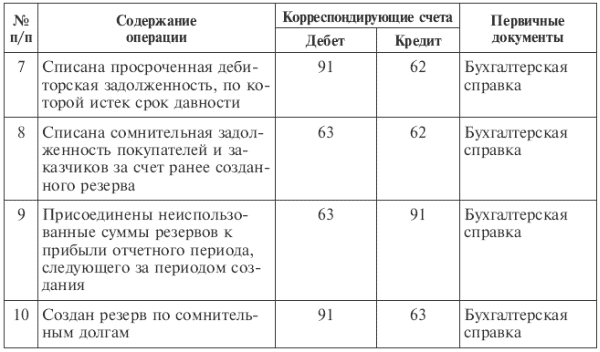

Списание дебиторской задолженности, нереальной для взыскания

Отражение в бухгалтерском учете списания сомнительной дебиторской задолженности покупателей (заказчиков) за счет резерва по сомнительным долгам.

№ | Дебет | Кредит | Содержание операции |

1 | 63 | 62 | Погашена задолженность покупателей (заказчиков) за счет средств резерва сомнительных долгов |

2 | 007 |

| Начислена дебиторская задолженность, списанная в убыток вследствие неплатежеспособности должников |

Отражение в бухгалтерском учете списания сомнительной дебиторской задолженности по авансам (предоплатам), выданным поставщикам (подрядчикам) за счет резерва по сомнительным долгам.

№ | Дебет | Кредит | Содержание операции |

1 | 63 | 60 субсчет «Расчеты по авансам выданным» | Погашена за счет средств резерва сомнительных долгов задолженность по авансам (предоплатам), выданным поставщикам (подрядчикам) |

2 | 007 |

| Начислена дебиторская задолженность, списанная в убыток вследствие неплатежеспособности должников |

3 | 76 субсчет «НДС с авансов выданных | 91-1 | НДС, предъявленный ранее к вычету с суммы авансового платежа, включен в состав прочих доходов организации |

Отражение в бухгалтерском учете списания сомнительной дебиторской задолженности прочих дебиторов за счет резерва по сомнительным долгам.

№ | Дебет | Кредит | Содержание операции |

1 | 63 | 76 | Погашена прочая дебиторская задолженность за счет средств резерва сомнительных долгов |

2 | 007 |

| Начислена дебиторская задолженность, списанная в убыток вследствие неплатежеспособности должников |

Отражение в бухгалтерском учете списания сомнительной дебиторской задолженности покупателей (заказчиков) за счет резерва по сомнительным долгам. Сумма созданного резерва меньше суммы безнадежных долгов, подлежащих списанию.

№ | Дебет | Кредит | Содержание операции |

1 | 63 | 62 | Погашена задолженность покупателей (заказчиков) в пределах средств резерва сомнительных долгов |

2 | 91-2 | 62 | Погашен остаток задолженности покупателей (заказчиков) за счет прочих расходов организации |

3 | 007 |

| Начислена дебиторская задолженность, списанная в убыток вследствие неплатежеспособности должников |

Отражение в бухгалтерском учете списания сомнительной дебиторской задолженности по авансам (предоплатам), выданным поставщикам (подрядчикам) за счет резерва по сомнительным долгам. Сумма созданного резерва меньше суммы безнадежных долгов, подлежащих списанию.

Сумма созданного резерва меньше суммы безнадежных долгов, подлежащих списанию.

№ | Дебет | Кредит | Содержание операции |

1 | 63 | 60 субсчет «Расчеты по авансам выданным» | Погашена в пределах средств резерва сомнительных долгов задолженность по авансам (предоплатам), выданным поставщикам (подрядчикам) |

2 | 91-2 | 60 субсчет «Расчеты по авансам выданным» | Погашен за счет прочих расходов организации остаток задолженности по авансам (предоплатам), выданным поставщикам (подрядчикам) |

3 | 007 |

| Начислена дебиторская задолженность, списанная в убыток вследствие неплатежеспособности должников |

4 | 76 субсчет «НДС с авансов выданных | 91-1 | НДС, предъявленный ранее к вычету с суммы авансового платежа, включен в состав прочих доходов организации |

Отражение в бухгалтерском учете списания сомнительной дебиторской задолженности прочих дебиторов за счет резерва по сомнительным долгам. Сумма созданного резерва меньше суммы безнадежных долгов, подлежащих списанию.

Сумма созданного резерва меньше суммы безнадежных долгов, подлежащих списанию.

№ | Дебет | Кредит | Содержание операции |

1 | 63 | 76 | Погашена прочая дебиторская задолженность в пределах средств резерва сомнительных долгов |

2 | 91-2 | 76 | Погашен остаток прочей дебиторской задолженности за счет прочих расходов организации |

3 | 007 |

| Начислена дебиторская задолженность, списанная в убыток вследствие неплатежеспособности должников |

Отражение в бухгалтерском учете погашения дебитором задолженности, которая учитывалась при формировании резерва как сомнительная. Указанная задолженность погашена полностью.

Указанная задолженность погашена полностью.

№ | Дебет | Кредит | Содержание операции |

1 | 50, 51 и др. | 62, 76 | Получены денежные средства от дебитора в счет погашения задолженности за реализованные ему товары (выполненные работы, оказанные услуги) |

2 | 63 | 91-1 | Отражено списание суммы резерва по сомнительным долгам |

Отражение в бухгалтерском учете погашения дебитором задолженности, которая учитывалась при формировании резерва как сомнительная. Указанная задолженность погашена частично.

№ | Дебет | Кредит | Содержание операции |

1 | 50, 51 и др. | 62, 76 | Погашена часть задолженности организацией-должником за реализованные ему товары (выполненные работы, оказанные услуги) |

2 | 63 | 62, 76 | Погашена недополученная часть задолженности организации-должника за счет средств резерва сомнительных долгов |

3 | 007 |

| Отражена за балансом недополученная часть задолженности неплатежеспособного должника |

4 | 63 | 91-1 | Списана на финансовые результаты организации-кредитора неиспользованная часть резерва сомнительных долгов |

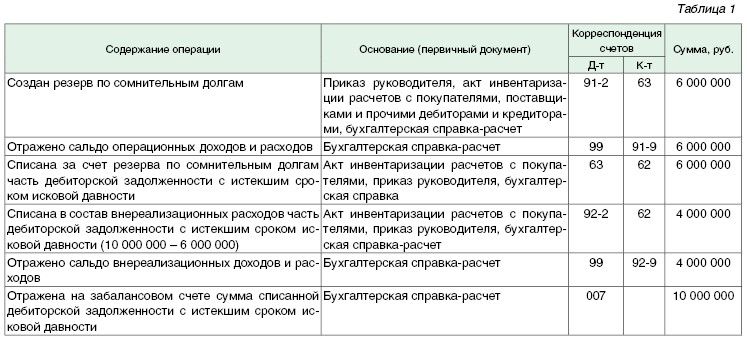

Отражение в бухгалтерском учете списания сомнительной дебиторской задолженности за счет финансовых результатов.

№ | Дебет | Кредит | Содержание операции |

Бухгалтерские проводки при расчетах с поставщиками (подрядчиками) | |||

1 | 91-2 | 60 | Суммы дебиторской задолженности с истекшим сроком исковой давности в расчетах с поставщиками (подрядчиками) списаны на прочие расходы организации |

2 | 007 |

| Начислена дебиторская задолженность, списанная в убыток вследствие неплатежеспособности должников |

Бухгалтерские проводки при расчетах по авансам (предоплатам), выданным поставщикам (подрядчикам) | |||

1 | 91-2 | 60 субсчет «Расчеты по авансам выданным» | Суммы дебиторской задолженности с истекшим сроком исковой давности по авансам (предоплатам), выданным поставщикам (подрядчикам), списаны на прочие расходы организации |

2 | 007 |

| Начислена дебиторская задолженность, списанная в убыток вследствие неплатежеспособности должников |

3 | 76 субсчет «НДС с авансов выданных | 91-1 | НДС, предъявленный ранее к вычету с суммы авансового платежа, включен в состав прочих доходов организации |

Бухгалтерские проводки при расчетах с покупателями (заказчиками) | |||

1 | 91-2 | 62 | Суммы дебиторской задолженности с истекшим сроком исковой давности в расчетах с покупателями (заказчиками) списаны на прочие расходы организации |

2 | 007 |

| Начислена дебиторская задолженность, списанная в убыток вследствие неплатежеспособности должников |

Бухгалтерские проводки при расчетах с прочими дебиторами | |||

1 | 91-2 | 76 | Суммы дебиторской задолженности с истекшим сроком исковой давности в расчетах с прочими дебиторами списаны на прочие расходы организации |

2 | 007 |

| Начислена дебиторская задолженность, списанная в убыток вследствие неплатежеспособности должников |

Бухгалтерские проводки при расчетах с подотчетными лицами | |||

1 | 91-2 | 71 | Суммы дебиторской задолженности с истекшим сроком исковой давности в расчетах с подотчетными лицами списаны на прочие расходы организации |

2 | 007 |

| Начислена дебиторская задолженность, списанная в убыток вследствие неплатежеспособности должников |

Бухгалтерские проводки при расчетах с персоналом по предоставленным займам | |||

1 | 91-2 | 73-1 | Суммы дебиторской задолженности с истекшим сроком исковой давности в расчетах с работниками организации по предоставленным им займам списаны на прочие расходы организации |

2 | 007 |

| Начислена дебиторская задолженность, списанная в убыток вследствие неплатежеспособности должников |

Бухгалтерские проводки при расчетах с персоналом по возмещению материального ущерба | |||

1 | 91-2 | 73-2 | Суммы дебиторской задолженности с истекшим сроком исковой давности в расчетах с работниками организации по возмещению ими материального ущерба списаны на прочие расходы организации |

2 | 007 |

| Начислена дебиторская задолженность, списанная в убыток вследствие неплатежеспособности должников |

Отражение в бухгалтерском учете сумм, поступивших в порядке взыскания ранее списанной в убыток сомнительной дебиторской задолженности.

№ | Дебет | Кредит | Содержание операции |

1 | 50, 51 и др. | 91-1 | Оплаченные в кассу, на расчетный счет организации суммы дебиторской задолженности с истекшим сроком исковой давности отражены в составе прочих доходов организации |

2 |

| 007 | Списана погашенная должником сомнительная дебиторская задолженность с указанного забалансового счета |

Отражение в бухгалтерском учете списания непогашенной сомнительной дебиторской задолженности неплатежеспособного должника по истечении срока учета за балансом.

№ | Дебет | Кредит | Содержание операции |

1 |

| 007 | Списана непогашенная неплатежеспособным должником сомнительная дебиторская задолженность с указанного забалансового счета по истечении пяти лет (срока учета за балансом) |

Списание безнадежной дебиторской задолженности

Код документа №: FIN 11-3-1 (AP)

Департамент/Агентство, выдавшее документ: DES / FBOD / Служба финансового управления

Дата вступления в силу: 12 января , 2012

Утверждено: / S / DOW Constantine

Тип действия: Supersedes FIN 11-3 (AP), 1 декабря 1990 г.

Подписанный документ (PDF, 167KB)

1,0 Подлежащий титул : Списание безнадежной дебиторской задолженности

1.1 ДАТА ВСТУПЛЕНИЯ В СИЛУ: через 10 дней после подписания Руководителем.

1.2 ТИП ДЕЙСТВИЯ: ЗАМЕНА FIN 11-3 (AP), 1 декабря 1990 г. (4) Списание

2.0 ЦЕЛЬ :

2.1 ПРЕДПОСЫЛКИ:

Различные департаменты округа Кинг имеют неналоговые дебиторские задолженности, возникающие в результате их деятельности. Некоторые из этих дебиторских задолженностей становятся безнадежными по истечении определенного периода времени или события. Когда округ определяет, что дебиторская задолженность является безнадежной, дебиторская задолженность списывается для целей бухгалтерского учета, что не является прощением долга.

Некоторые ситуации, которые могут привести к списанию безнадежной дебиторской задолженности, включают:

2.

1.1 Дебиторская задолженность, представленная агентству по сбору платежей, возвращается округу как безнадежная.

2.1.2 Судебные убытки, связанные с дебиторской задолженностью.

2.1.3 Получение из суда по делам о банкротстве уведомления о том, что должник подал заявление о банкротстве и что взыскание долга является отдаленным.

2.1.4 Прокуратура сообщила, что подавать в суд на должника нецелесообразно.

2.2 ЦЕЛЬ:

Установить единые руководящие принципы для определения просроченной дебиторской задолженности, которую следует считать безнадежной задолженностью и списать. Кроме того, обеспечить достоверное представление дебиторской задолженности в финансовых отчетах округа Кинг.

3.0 ЗАТРАГАННЫЕ ОРГАНИЗАЦИИ :

Все учреждения округа, занимающиеся неналоговыми дебиторскими задолженностями.

4.0 ССЫЛКИ :

4.1 Административная политика/процедура FIN 11-2-1 (AP), «Резерв по расчетной безнадежной дебиторской задолженности».

4.2 «GAAP»: общепринятые принципы бухгалтерского учета, принятые Советом по государственным стандартам бухгалтерского учета и Советом по стандартам финансового учета.

4.3 Политика управления финансами штата Вашингтон 85.54.55 «Безнадежная дебиторская задолженность».

5.0 ОПРЕДЕЛЕНИЯ :

5.1 «Дебиторская задолженность»: включает всю неналоговую задолженность перед округом Кинг частным сектором и другими правительствами.

5.2 «Проверочный баланс дебиторской задолженности по просроченным платежам»: Таблица, в которой остатки всех дебиторских задолженностей классифицируются в соответствии с различной продолжительностью просроченной задолженности.

5.3 «FMS» — Отдел финансового управления Отдела финансов и деловых операций.

5.4 «Дебиторская задолженность» — Группа в составе УФМС по управлению дебиторской задолженностью.

6.0 ПОЛИТИКА :

6.

1 Агентства округа с неналоговой дебиторской задолженностью должны соблюдать эти правила и процедуры, чтобы обеспечить отражение остатков дебиторской задолженности в соответствии с Общепринятыми принципами бухгалтерского учета для представления в финансовой отчетности округа Кинг. . Агентства округа должны ежемесячно и в конце года подготавливать и проверять пробный баланс своей дебиторской задолженности по просроченным платежам, чтобы определить, следует ли списывать просроченную дебиторскую задолженность как безнадежную задолженность. Этот обзор должен быть завершен и зарегистрирован, по крайней мере, ежегодно, но до закрытия года. Все агентства должны придерживаться политики/процедуры FIN 11-2-1 (AP).

6.2 Уездные органы направить требования о списании дебиторской задолженности как безнадежной задолженности главному бухгалтеру ФМС. Запрос должен быть подкреплен достаточными доказательствами безнадежности, описанными ниже.

6.2.1 Для требований о списании до 100 долларов достаточным доказательством безнадежности должны быть записи телефонных звонков, копии переписки между агентством и должником или запись о неспособности коллекторского агентства взыскать долг.

6.2.2 Для счетов на сумму более 100 долларов США, но менее 1000 долларов США достаточным доказательством могут быть копии документов, свидетельствующие о судебном иске (будь то мелкий иск или окружной суд), или обоснование отсутствия судебного иска, или попытки коллекторского агентства взыскать на долг.

6.3 Для счетов на сумму 1000 долларов и более должны существовать доказательства совпадающего мнения прокуратуры, указывающие на то, что все доступные и законные средства, с помощью которых может быть взыскан долг, были использованы. Для этого достаточно заявления заместителя прокурора.

6.4 Списание безнадежной дебиторской задолженности из бухгалтерского учета округа не является прощением долга. Долг принадлежит округу.

6.5 Окружные агентства должны вести учет списанных счетов в соответствии с федеральными и/или государственными правилами хранения документации.

7.0 ПРОЦЕДУРЫ :

Действие: Агентство

Действие:

7.

1 Ежемесячно и не реже одного раза в год в конце года подготавливать и анализировать пробный остаток дебиторской задолженности по старости в соответствии с Политикой/Процедурой ФИН 11-2-1 (АЕР).

7.2 Ежемесячно и не реже одного раза в год оценивайте просроченную дебиторскую задолженность, чтобы определить, следует ли списать какую-либо из них как безнадежную задолженность.

7.3 Определите, были ли предприняты надлежащие и адекватные попытки взыскания дебиторской задолженности.

7.4 Остатки дебиторской задолженности в размере 1000 долл. США и более. Напишите заявление главному бухгалтеру УФМС с просьбой утвердить списание безнадежной дебиторской задолженности. Как минимум, запрос должен содержать следующую информацию:

7.4.1 Описание учетной записи, такое как имя, дата обслуживания, сумма, номер счета (если применимо), продолжительность просрочки и т.д.

7.4.2 Обоснование запроса на списание и подтверждение предпринятых усилий по взысканию, как указано в Разделе 6.

0 «Политика».

7.4.3 Возникновение долга или вид оказанной услуги

7.4.4 Приложите подтверждающую документацию в соответствии с Разделом 6.0 «Политики».

7.4.5 Финансовый директор/назначенное лицо отдела подписывает запрос и направляет его вместе с документацией в PAO.

7.5 Остатки дебиторской задолженности менее 1000 долларов США — Написать заявление главному бухгалтеру УФМС о списании безнадежной дебиторской задолженности. Как минимум, запрос должен содержать следующую информацию:

7.5.1 Описание учетной записи, такое как имя, дата обслуживания, сумма, номер счета (если применимо), продолжительность просрочки и т. д.

7.5.2 Обоснование запроса на списание и подтверждение предпринятых усилий по взысканию, как указано в Разделе 6.0 «Политика».

7.5.3 Возникновение долга или вид оказанной услуги.

7.5.4 Приложите сопроводительную документацию в соответствии с разделом 6.0 «Политика».

7.

5.5 Финансовый директор/должностное лицо отдела подписывает запрос и направляет его вместе с документацией Главному бухгалтеру ФМС.

7.6 Вести учет списанных счетов в соответствии с федеральными и/или государственными правилами хранения документации.

Действия: Заместитель прокурора

Действия:

7.7 Проверить запрос и подтверждающие детали на предмет разумности суммы и адекватности подтверждающей документации.

7.8 Подготовьте заявление о том, что все доступные и законные способы взыскания долга были использованы.

7,9Подписать акт и направить вместе с запросом Агентства Главному бухгалтеру ФМС.

Действие От: FMS

Действие :

7.10 Проверьте запрос и подтверждающие данные на предмет разумности суммы и адекватности подтверждающей документации.

7.11 При необходимости верните запрос на дополнительную подтверждающую документацию.

7.12 Обработайте соответствующие записи общего журнала.

7.13 Направить копию заявления заместителя прокурора в запрашивающее агентство.

8.0 ОБЯЗАННОСТИ :

8.1 Директора департаментов несут ответственность за соблюдение всех положений данной политики/процедуры.

8.2 Агентство отвечает за проверку просроченной дебиторской задолженности, определение статей, подлежащих списанию, подготовку и представление необходимой документации в FMS и PAO, а также ведение учета всех списанных счетов в соответствии с федеральными и/или государственными документами. правила.

8.3 FMS отвечает за рассмотрение запросов агентств, оценку обоснованности списаний менее 1000 долларов США и утверждение/обработку тех из них, которые считаются уместными. FMS также уведомит окружные агентства о разрешении PAO на списание сумм, превышающих 1000 долларов США.

8.4 Заместитель прокурора отвечает за рассмотрение запросов агентств, оценку и утверждение списаний на сумму 1000 долларов и более и уведомление FMS о принятии соответствующих мер.

9.0 ПРИЛОЖЕНИЯ :

Нет

Списания и поступления

открытую дебетовую позицию и присваивает ее счету списания. Ты можешь списать суммы как переплаты, так и недоплаты.

Вы списываете переплату, когда после подачи заявления квитанция о списании предметов, остается небольшая неиспользованная сумма. Ты пишешь от недоплаты, когда квитанция недоплачивает по счету на небольшую суммы и списание предпочтительнее, чем выставление клиенту счета за разница.

Рекомендации по списанию включают:

Настройка списания

Рекомендации по списанию

Автоматическое списание

Списание иностранной валюты

Настройка списания

Вы можете настроить Дебиторскую задолженность как для списания поступления

суммы автоматически и представлять суммы списания в качестве рекомендаций

для просмотра и ручного обновления.

Эти настройки связаны со списанием прихода:

Дебиторская задолженность: Настройка счетов по операции Дебиторская задолженность Поступление Списание в кредит приход суммы списания.

Набор правил-исключений для приложений: определить установить правило исключения приложения и назначить правило дебиторской задолженности Параметры системы: вкладка «Обработка наличных». Правило исключения приложения set определяет, как управлять переплатами и недоплатами.

Опции системы дебиторской задолженности: определить диапазон лимита списания по приходу. Вы не можете списать квитанцию остатки меньше или больше этого диапазона.

Пределы утверждения: определение утверждения пользователем лимиты по валюте на списание.

Рекомендации по списанию

Во время автоматической обработки платежей Дебиторская задолженность идентифицирует

недоплаты и переплаты после поступления применяются к сделкам. В зависимости от деталей вашей настройки, Дебиторская задолженность может списываться

определенные платежи автоматически и представлять вам другие платежи за

обзор.

В зависимости от деталей вашей настройки, Дебиторская задолженность может списываться

определенные платежи автоматически и представлять вам другие платежи за

обзор.

Если вы после проверки решили списать данную переплату или недоплаты, можно вручную ввести списание до суммы сумма, назначенная как вашим лимитам утверждения списания прихода, так и лимиты утверждения списания на уровне системы.

Автоматическое списание

Использовать программу создания автоматического списания чеков для автоматического списания чеков. Вы можете использовать только эту программу списать суммы переплаты.

Программа «Создание автоматического списания поступлений» записывает от выбранных квитанций на указанную непримененную сумму или процент, и закрывает квитанции. Программа проверяет, что неиспользованная сумма или процент находится в пределах вашего одобрения.

Вы можете использовать функцию Создать автоматическое списание чеков запрограммировать на:

Запланировать периодическое списание как приход корректировки для небольших остатков.

Ограничение списания в процентах от суммы первоначального чека и согласно политике вашего предприятия.

Создание списаний для определенных валют и клиенты.

Вы также можете распечатать и просмотреть созданные списания программой перед их применением.

Счет, назначенный операции Дебиторская задолженность, которая вы выбираете для запуска программы это счет кредитуется для всех списаний суммы.

Списание иностранной валюты

При списании прихода в иностранной валюте Дебиторская задолженность использует информацию о коэффициенте конверсии из исходного чека для запись о списании.

Если вы корректируете курс конвертации иностранной валюты

приход, дебиторская задолженность сторнирует списание с первоначальным преобразованием

курс, а затем применяет новый курс конвертации к списанию.

Об авторе