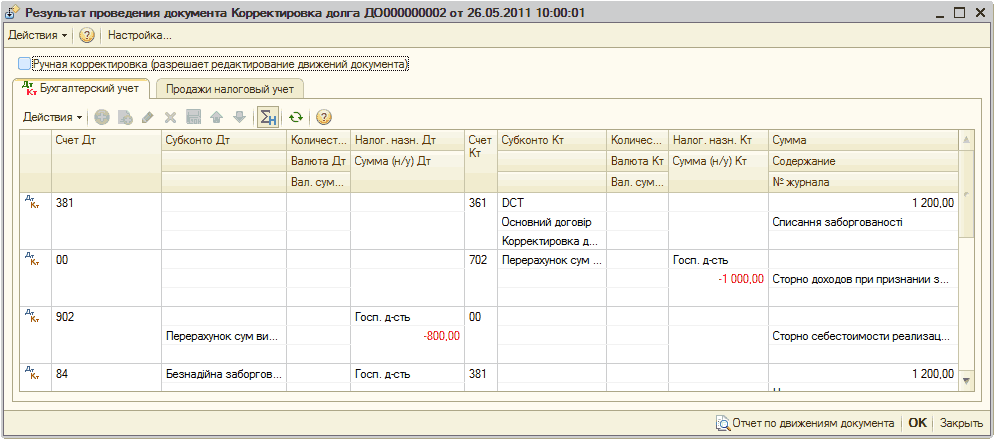

Проводка списание кредиторской задолженности: Порядок списания кредиторской задолженности. Практические примеры

Расчеты с кредиторами | BUXGALTER.UZ

Возможность оплаты расходов ООО со стороны учредителя-юрлица, бухгалтерский учет этих операций

- 30.10.2022

- ID вопроса: 23117

Смотреть ответ

Учредитель – юридическое лицо вправе покрыть задолженность ООО перед арендодателем. Для этого нужно заключить договор поручительства или перевод долга.

Читать подробно

Как списать долг перед иностранным партнером

- 23.09.2022

- ID вопроса: 22435

Смотреть ответ

По законодательству Узбекистана общий срок исковой давности – 3 года.

Читать подробно

Бухучет профвзносов

- 12.04.2022

- ID вопроса: 21637

Смотреть ответ

Исходя из прикрепленного договора предприятие не оставляет 50% профсоюзных удержаний у себя.

Читать подробно

Бухучет уплаты НДС за счет собственных средств при импорте услуг

- 06.04.2022

- ID вопроса: 21599

Смотреть ответ

Предприятие может взять в зачет НДС, услуги у иностранного лица были приобретены в целях использования в облагаемых оборотах.

Читать подробно

Бухучет профвзносов

- 31.

03.2022

03.2022 - ID вопроса: 21544

Смотреть ответ

Предприятие не должно у себя оставлять часть профвзносов.

Читать подробно

Гасим «кредиторку» взаимозачетом

- 27.12.2021

- ID вопроса: 20997

Смотреть ответ

Зачет встречных денежных обязательств по погашению кредиторской задолженности и суммы возврата уменьшенного взноса в уставный капитал не облагается налогами.

Читать подробно

Возмещение суммы расходов директора при передаче им материалов предприятию

- 18.12.2021

- ID вопроса: 20994

Смотреть ответ

Передача материалов оформляется актом приема-передачи.

Читать подробно

Бухгалтерская проводка при начислении налога на прибыль

- 02.02.2021

- ID вопроса: 19200

Смотреть ответ

Налог на прибыль начисляется на расходы по счету 9810.

Читать подробно

НДС на таможне – бухгалтерские проводки

- 02.02.2021

- ID вопроса: 19191

Смотреть ответ

Уплачивая НДС в таможенный орган, ваше предприятие погашает задолженность перед бюджетом. Предприятие как плательщик НДС берет этот НДС в зачет.

Читать подробно

Исправление ошибки в бухучете, допущенной при погашении кредита

- 01.

02.2021

02.2021 - ID вопроса: 19138

Смотреть ответ

При исправлении ошибки в бухучете проводки даются исходя из критерия существенности суммы ошибки. Каждое предприятие определяет этот критерий самостоятельно и отражает в учетной политике.

Читать подробно

Какие проводки нужно сделать при принятии к учету этой операции?

- 05.10.2020

- ID вопроса: 18490

Смотреть ответ

Собственнику помещения (физлицу) арендатор должен уплачивать арендную плату, а за потребленную электроэнергию оплату следует производить предприятию ТЭС по отдельному договору электроснабжения.

Читать подробно

Бухгалтерские проводки при использовании авиакассой системы поиска, бронирования и выписки авиабилетов Amadeus

- 13.

09.2020

09.2020 - ID вопроса: 18407

Смотреть ответ

Вознаграждение, получаемое от поставщика системы Amadeus за каждый забронированный авиабилет посредством этой системы, является доходом от оказания услуг.

Читать подробно

Бухгалтерские проводки при списании суммы задолженности иностранного покупателя услуг

- 11.08.2020

- ID вопроса: 18180

Смотреть ответ

Когда российская компания удерживает НДС с суммы контракта, подлежащей уплате вашему предприятию, то возникает кредиторская задолженность на эту сумму, которую вам придется списать на расходы.

Читать подробно

Учет авансов по договорам купли-продажи будущей недвижимости

- 25.

09.2019

09.2019 - ID вопроса: 15150

Смотреть ответ

Полученная сумма от покупателей по инвестиционным договорам, отражается как авансовые платежи на приобретение недвижимости.

Читать подробно

Налогообложение доходов от списания долгов по импортным контрактам

- 13.09.2019

- ID вопроса: 15011

Смотреть ответ

Читать подробно

Можно ли списать задолженности на основании приказа руководителя?

Добрый день, Людмила!

Если речь идёт о конце 2014 года, то нет оснований списывать задолженность, так как общий срок исковой давности составляет три года, с момента даты оплаты, указанной в договоре поставки, а для иностранных кредиторов — 4 года.

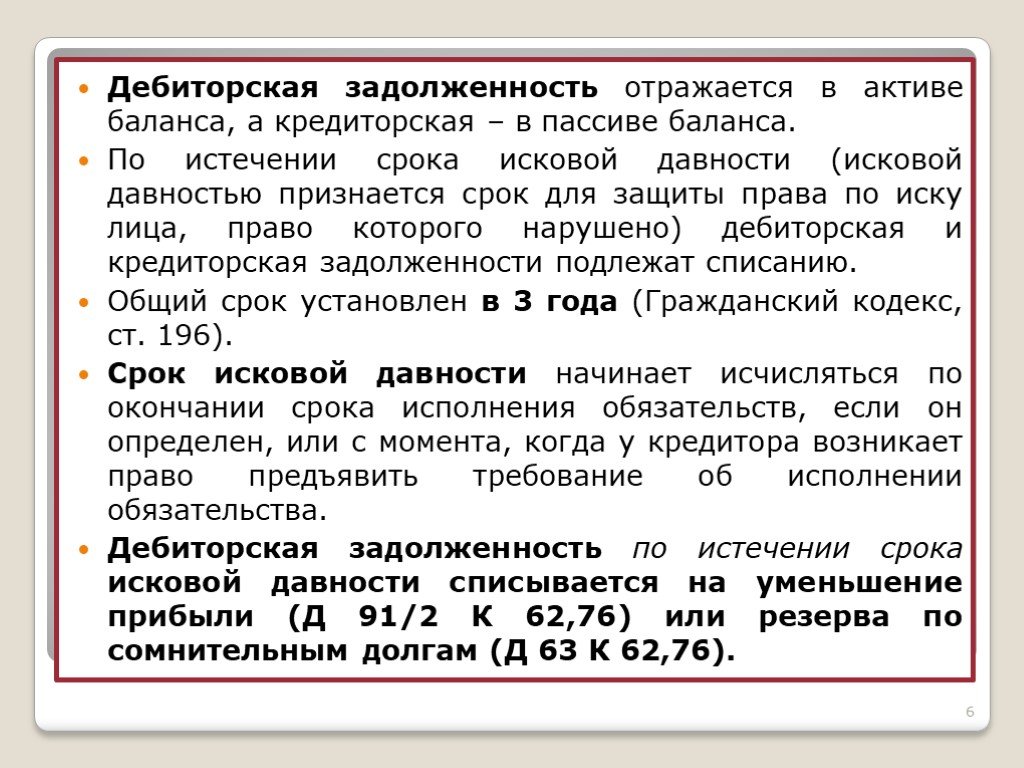

1. Убытки от списания дебиторской задолженности, невозможной (нереальной) для взыскания, подлежат включению в состав внереализационных расходов, учитываемых при налогообложении. Такие расходы отражаются на дату исключения дебитора из Единого государственного регистра юридических лиц и индивидуальных предпринимателей (иностранных организаций и индивидуального предпринимателя — из торгового регистра или иной аналогичной системы учета и идентификации юридических лиц и индивидуальных предпринимателей страны их учреждения) и (или) смерти физического лица, не являющегося индивидуальным предпринимателем, либо объявления физического лица, не являющегося индивидуальным предпринимателем, умершим (подп. 3.23 п. 3 ст. 129 Налогового кодекса РБ).

Убытки от списания дебиторской задолженности, невозможной (нереальной) для взыскания, подлежат включению в состав внереализационных расходов, учитываемых при налогообложении. Такие расходы отражаются на дату исключения дебитора из Единого государственного регистра юридических лиц и индивидуальных предпринимателей (иностранных организаций и индивидуального предпринимателя — из торгового регистра или иной аналогичной системы учета и идентификации юридических лиц и индивидуальных предпринимателей страны их учреждения) и (или) смерти физического лица, не являющегося индивидуальным предпринимателем, либо объявления физического лица, не являющегося индивидуальным предпринимателем, умершим (подп. 3.23 п. 3 ст. 129 Налогового кодекса РБ).

Убытки от списания дебиторской задолженности невозможной (нереальной) для взыскания отражаются Д 90-10 К 62.

2.Если контрагент не ликвидирован и меры по взыскании задолженности не принимались, то возникает вопрос, учитываются ли при налогообложении прибыли убытки от списания дебиторской задолженности, по которой истек срок исковой давности, но по которой организация не принимала никаких мер по взысканию.

Никаких дополнительных условий для списания сумм дебиторской задолженности, по которой истек срок исковой давности, в Налоговом кодексе не установлено. Поэтому, полагаю, что убытки, образующиеся при списании организацией сумм дебиторской задолженности, по которой истек срок исковой давности, относятся к внереализационным расходам, учитываемым при налогообложении, как и указанные в пункте 1 данного ответа. Это моё мнение, а за мнением ИМНС — обратитесь к ним.

3.Списание кредиторской задолженности с истекшим сроком исковой давности признают в учете внереализационными доходами. Кредиторская задолженность – это предмет обязательных правоотношений между организацией и ее кредиторами. Выявленные при инвентаризации суммы кредиторской задолженности, по которым срок исковой давности истек, в соответствии с решением руководителя организации списывают в коммерческой организации на внереализационные доходы.

Суммы кредиторской задолженности, по которым срок исковой давности истек, учитывают в бухгалтерском и налоговом учёте в том отчетном периоде, в котором срок исковой давности истек. Однако, в случае, если прежний бухгалтер не отразила своевременно списание задолженности в бухгалтерском учёте, то новый бухгалтер должна исправить ошибку в том периоде, в которым она обнаружена (то есть в своём периоде). Основанием, для отражения в бухгалтерском учёте исправительных записей должен быть приказ руководителя на списание дебиторской задолженности в том периоде, в котором выявлен факт несвоевременного её списания. Приказ будет охранной грамотой для нового бухгалтера при проверке. Это вкратце. Более детально с порядком исправления ошибок Вы можете ознакомиться в Постановлении МФ РБ от 10.12.2013 N 80 «Об утверждении Национального стандарта бухгалтерского учета и отчетности «Учётная политика организации, изменения в учётных оценках, ошибки».

Однако, в случае, если прежний бухгалтер не отразила своевременно списание задолженности в бухгалтерском учёте, то новый бухгалтер должна исправить ошибку в том периоде, в которым она обнаружена (то есть в своём периоде). Основанием, для отражения в бухгалтерском учёте исправительных записей должен быть приказ руководителя на списание дебиторской задолженности в том периоде, в котором выявлен факт несвоевременного её списания. Приказ будет охранной грамотой для нового бухгалтера при проверке. Это вкратце. Более детально с порядком исправления ошибок Вы можете ознакомиться в Постановлении МФ РБ от 10.12.2013 N 80 «Об утверждении Национального стандарта бухгалтерского учета и отчетности «Учётная политика организации, изменения в учётных оценках, ошибки».

В налоговом же учёте списание кредиторской задолженности отражают в составе внереализационных доходов в том отчетном периоде, на который приходится день, следующий за днем истечения срока исковой давности (статья 128 НК).

Внереализационные доходы не облагаются НДС.

Следует помнить, что суммы НДС, принятые к вычету до момента списания кредиторской задолженности, подлежат восстановлению.

Соответственно, новому бухгалтеру следует доначислить налоги за прошлый год и подать уточнённые налоговые декларации.

С уважением, ЧП «ЛюксБаланс»

Как очистить старые счета, которые мы хотим списать?

Эта статья поможет вам списать старые счета-фактуры или безнадежные остатки клиентов, чтобы очистить их от счетов к получению.

Перейти к:

- Если налог с продаж указан в счете-фактуре

- Если налог с продаж равен , а не , указанному в счете-фактуре

Если налог с продаж указан в счете-фактуре

Примечание: Рекомендуется выполнить следующие шаги, особенно если товар или счет-фактура содержат налог с продаж, который необходимо зачесть в налоговую отчетность.

- Создать кредитную позицию для позиции счета-фактуры

- Щелкните Проекты > Элементы > (выбрать элемент) > Редактировать

- Нажмите Создать кредитовый счет ; «КРЕДИТ» будет автоматически добавлено в начало описания

- По умолчанию суммы покупки и продажи станут отрицательными (кредит); вручную изменить любые Прочие затраты в минус

- Изменить номер компонента на следующий элемент в последовательности; если Компонент исходного предмета был A, измените Компонент предмета CREDIT на B

- Нажмите Сохранить и повторите этот процесс для всех неоплаченных позиций в счете-фактуре .

- Подтвердите, что суммы кредитных позиций = неоплаченный остаток по счету-фактуре

- Добавить Счет-фактура номер исходных позиций к КРЕДИТНЫМ позициям; Сохранить и закрыть, чтобы погасить остаток по неоплаченному счету

- Повторное применение кредита к статье баланса для очистки от дебиторской задолженности

- Поместить кредит из кредитных позиций обратно в Доступные средства

- Голова на Бухгалтерия > Деньги В измените Способ оплаты Применить на Способ оплаты 90 на Товары из доступных фондов , и установите Получено с на Идентификатор клиента

- Прокрутите до нижней половины экрана; не вводите сумму в долларах в поле Сумма красного #2 раздела, но вы можете настроить дату и описание по своему усмотрению

- Отфильтруйте номер счета-фактуры и введите общую отрицательную сумму в поле Сумма для применения в созданных вами кредитных позициях; если вы не видите предмета, измените Фильтр с Баланс предмета — Все

- Нажмите После оплаты , чтобы переместить сумму кредита в Доступные средства для этого клиента

- Применить платеж к товарам из доступных средств к товару с остатком

- Убедитесь, что

- Фильтр для счета-фактуры № и введите положительную сумму в поле Сумма для применения для позиций с причитающимся остатком; эта сумма должна равняться общей сумме, которая только что была переведена на Доступные средства

- Нажмите Постоплата

- Убедитесь, что

- Поместить кредит из кредитных позиций обратно в Доступные средства

Если налог с продаж равен

, а не , указанному в счете-фактуре- Разместите квитанцию (используйте метод «Получить и применить» ), точно так же, как если бы клиент действительно платил вам

- Измените Денежный счет на что-то вроде Плохой дебет и примените оплату ко всем неоплаченным позициям счета

- Нажмите Постоплата , чтобы списать остаток по этому счету

Учетная запись Bad Debit не существует в Studio Designer по умолчанию. Вам следует проконсультироваться со своим бухгалтером о том, какой счет лучше всего использовать для погашения этих безнадежных платежей.

Вам следует проконсультироваться со своим бухгалтером о том, какой счет лучше всего использовать для погашения этих безнадежных платежей.

Советы и рекомендации по MAS 500 ERP

В этом посте мы рассмотрим шаги, необходимые для обработки списания дебиторской и кредиторской задолженности. Мы также объясним, как создается транзакция закрытия в запросе транзакции заказа на работу

.Совет № 1. Как обрабатывать списания в счетах дебиторов и кредиторов

В этом совете мы объясним, как списать как суммы дебиторской задолженности, которые вы не будете получать от клиентов, так и суммы кредиторской задолженности, которые вы не будете платить поставщикам.

Процесс списания дебиторской задолженности

- Сначала убедитесь, что параметры настройки правильно настроены для обработки списаний. В настройке «Расчеты с клиентами» введите сумму в поле «Максимальная сумма списания» на вкладке «Другое» в разделе «Настройка параметров AR». Вы также должны выбрать параметр «Разрешить списание» для клиентов на вкладке «По умолчанию» в разделе «Поддержка клиентов».

Этот параметр также можно указать в разделе «Поддерживать классы клиентов» для новых клиентов, использующих этот класс.

Этот параметр также можно указать в разделе «Поддерживать классы клиентов» для новых клиентов, использующих этот класс. - Чтобы обработать списание, создайте новый пакет в Обработка приходных наличных и выберите Ввести приходные наличные.

- Выберите Клиента и введите ссылку на платеж.

- Введите сумму к оплате или $0, если обрабатывается только списание.

- Выберите подходящий способ оплаты. Если вы обрабатываете списание всего счета, перейдите на вкладку «Другое» и выберите «Наличные» в качестве способа оплаты. Выберите вкладку Приложение.

- Выберите соответствующий счет в сетке счетов. Это заполнит поле «Примененный платеж» суммой платежа. Оставшаяся сумма будет содержать остаток счета-фактуры. Чтобы списать эту сумму, выберите вариант списания рядом с этим полем. Примечание. Эта функция доступна только в том случае, если сумма меньше максимального значения, настроенного в параметрах настройки AR.

- Нажмите OK, чтобы сохранить кассовый чек.

Если вы списываете всю сумму, после выбора счета просто выберите вариант списания, нажмите ОК, затем сохраните кассовый чек. Разместите партию. Используемый счет списания связан с классом клиента, назначенным счету-фактуре. Если вы используете переопределения учетной записи, они будут применяться.

Если вы списываете всю сумму, после выбора счета просто выберите вариант списания, нажмите ОК, затем сохраните кассовый чек. Разместите партию. Используемый счет списания связан с классом клиента, назначенным счету-фактуре. Если вы используете переопределения учетной записи, они будут применяться.

Обработка списания кредиторской задолженности

- Сначала убедитесь, что вы ввели сумму в поле «Максимальный предел списания» на вкладке «Основные» в разделе «Настройка параметров точки доступа».

- Создайте новый пакет в Обработка счетов-фактур для оплаты или Обработка ручных проверок.

- Выберите «Ввести платеж» или «Ввести чеки».

- Выберите поставщика и введите или выберите ссылку на платеж. Введите сумму к оплате или 0 долларов США и выберите вкладку «Подробности».

- Выберите подходящий ваучер из сетки. Введите сумму платежа. New Balance рассчитает баланс ваучера. Чтобы списать эту сумму, выберите вариант списания рядом с этим полем.

Эта функция активна только в том случае, если сумма меньше максимального значения, настроенного в параметрах настройки точки доступа.

Эта функция активна только в том случае, если сумма меньше максимального значения, настроенного в параметрах настройки точки доступа. - Выберите OK, чтобы сохранить платеж. Если вы списываете всю сумму, после выбора ваучера просто выберите вариант списания, нажмите ОК, затем сохраните платеж. Разместите партию. Используемый счет списания связан с классом поставщика, назначенным ваучеру. Переопределения действительно применяются.

(Совет № 2) Как создается транзакция закрытия в запросе транзакции заказа на работу

Транзакция закрытия создается, когда вы закрываете заказ на работу с остаточными затратами в WIP. Другими словами, не все выданное было выполнено, а общее количество полей не равно сумме полей обновления. Остаточные затраты в незавершенном производстве возникают при вводе транзакции заказа на работу относительно шага выполнения следующим образом:

- Выполнение статей стандартной стоимости по стоимости, отличной от стандартной стоимости.

Об авторе