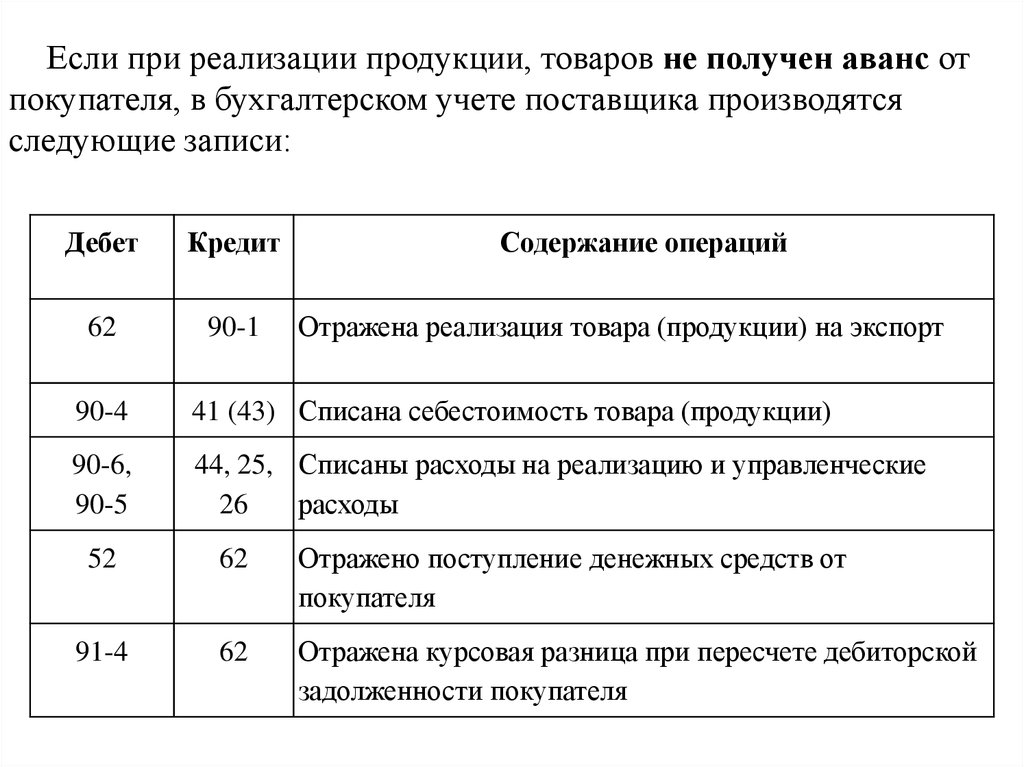

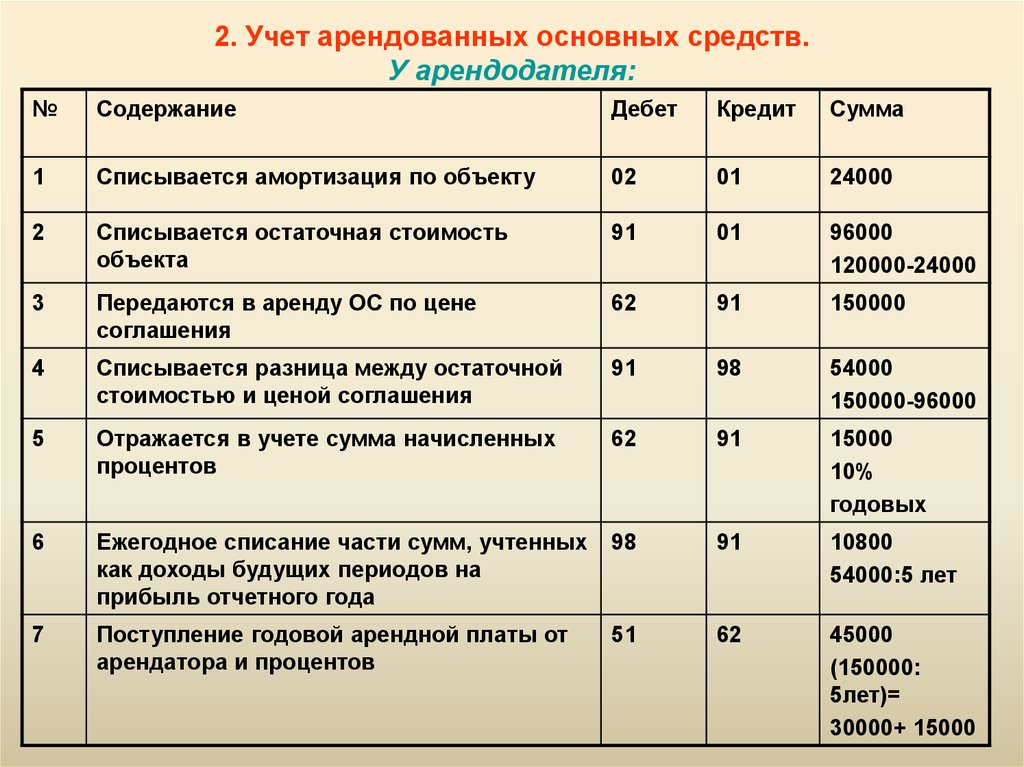

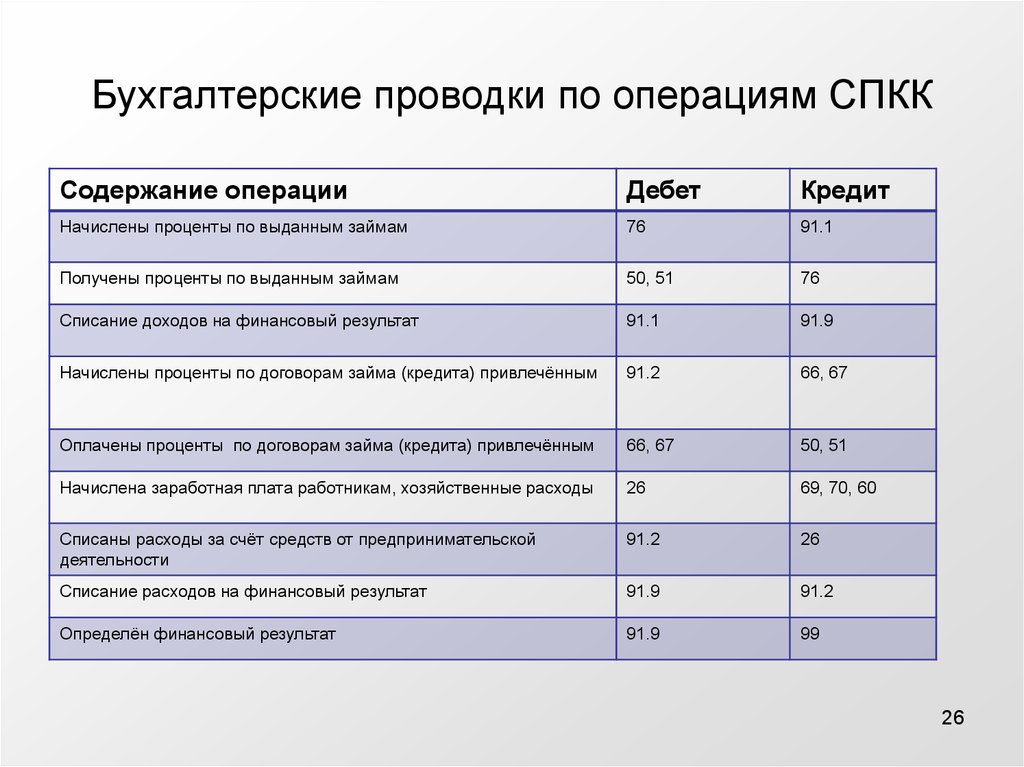

Проводка в бухгалтерском учете: Бухгалтерские проводки для начинающих: как составить правильно, примеры

План счетов бухгалтерского учета в 2020 году. Удобная навигация. Описание, бухгалтерские проводки.

Бухгалтерский учет ~ план счетов >>

План счетов утвержден приказом Минфина РФ от 31 октября 2000 г. N 94н (в редакции от 08.11.2010). Актуален на 2020 год. План счетов применяется в организациях (кроме кредитных и государственных (муниципальных) учреждений) всех форм собственности и организационно-правовых форм, ведущих учет методом двойной записи.

План счетов представляет собой схему регистрации и группировки фактов хозяйственной деятельности в бухгалтерском учете. В нем приведены наименования и номера синтетических счетов (счетов первого порядка) и субсчетов (счетов второго порядка).

На основе данного Плана счетов организации утверждают рабочий план счетов бухгалтерского учета, содержащий полный перечень синтетических и аналитических счетов, необходимых для ведения бухгалтерского учета.

В действующей редакции Плана счетов задействованы не все счета. Бухгалтерские счета под номерами 06, 12, 13, 17, 18, 22, 24, 27, 30-39, 47-49, 53, 54, 56, 61, 64, 65, 72, 74, 78, 85, 87-89, 92, 93, 95 в настоящее время не используются.

Бухгалтерские счета под номерами 06, 12, 13, 17, 18, 22, 24, 27, 30-39, 47-49, 53, 54, 56, 61, 64, 65, 72, 74, 78, 85, 87-89, 92, 93, 95 в настоящее время не используются.

Наименование счета | Номер счета | Номер и наименование субсчета |

Раздел I. Внеоборотные активы | ||

Основные средства | 01 | По видам основных средств |

Амортизация основных средств | 02 |

|

Доходные вложения в материальные ценности | 03 | По видам материальных ценностей |

Нематериальные активы | 04 | По видам нематериальных активов и по расходам на научно-исследовательские, опытно-конструкторские и технологические работы |

Амортизация нематериальных активов | 05 |

|

. | 06 |

|

Оборудование к установке | 07 |

|

Вложения во внеоборотные активы | 08 | 1. Приобретение земельных участков 2. Приобретение объектов природопользования 3. Строительство объектов основных средств 4. Приобретение объектов основных средств 5. Приобретение нематериальных активов 6. Перевод молодняка животных в основное стадо 7. Приобретение взрослых животных 8. Выполнение научно-исследовательских, опытно-конструкторских и технологических работ |

Отложенные налоговые активы | 09 |

|

Раздел II. | ||

Материалы | 10 | 1. Сырье и материалы 2. Покупные полуфабрикаты и комплектующие изделия, конструкции и детали 3. Топливо 4. Тара и тарные материалы 5. Запасные части 6. Прочие материалы 7. Материалы, переданные в переработку на сторону 8. Строительные материалы 9. Инвентарь и хозяйственные принадлежности 10. Специальная оснастка и специальная одежда на складе 11. Специальная оснастка и специальная одежда в эксплуатации |

Животные на выращивании и откорме | 11 |

|

………………………… | 12 |

|

. | 13 |

|

Резервы под снижение стоимости материальных ценностей | 14 |

|

Заготовление и приобретение материальных ценностей | 15 |

|

Отклонение в стоимости материальных ценностей | 16 |

|

………………………… | 17 |

|

………………………… | 18 |

|

Налог на добавленную стоимость по приобретенным ценностям | 19 | 1. 2. Налог на добавленную стоимость по приобретенным нематериальным активам 3. Налог на добавленную стоимость по приобретенным материально-производственным запасам |

Раздел III. Затраты на производство | ||

Основное производство | 20 |

|

Полуфабрикаты собственного производства | 21 |

|

………………………… | 22 |

|

Вспомогательные производства | 23 |

|

. | 24 |

|

Общепроизводственные расходы | 25 |

|

Общехозяйственные расходы | 26 |

|

………………………… | 27 |

|

Брак в производстве | 28 |

|

Обслуживающие производства и хозяйства | 29 |

|

. | 30 |

|

………………………… | 31 |

|

………………………… | 32 |

|

………………………… | 33 |

|

………………………… | 34 |

|

………………………… | 35 |

|

. | 36 |

|

………………………… | 37 |

|

………………………… | 38 |

|

………………………… | 39 |

|

Раздел IV. Готовая продукция и товары | ||

Выпуск продукции (работ, услуг) | 40 |

|

Товары | 41 | 1. 2. Товары в розничной торговле 3. Тара под товаром и порожняя 4. Покупные изделия |

Торговая наценка | 42 |

|

Готовая продукция | 43 |

|

Расходы на продажу | 44 |

|

Товары отгруженные | 45 |

|

Выполненные этапы по незавершенным работам | 46 |

|

………………………… | 47 |

|

. | 48 |

|

………………………… | 49 |

|

Раздел V. Денежные средства | ||

Касса | 50 | 1. Касса организации 2. Операционная касса 3. Денежные документы |

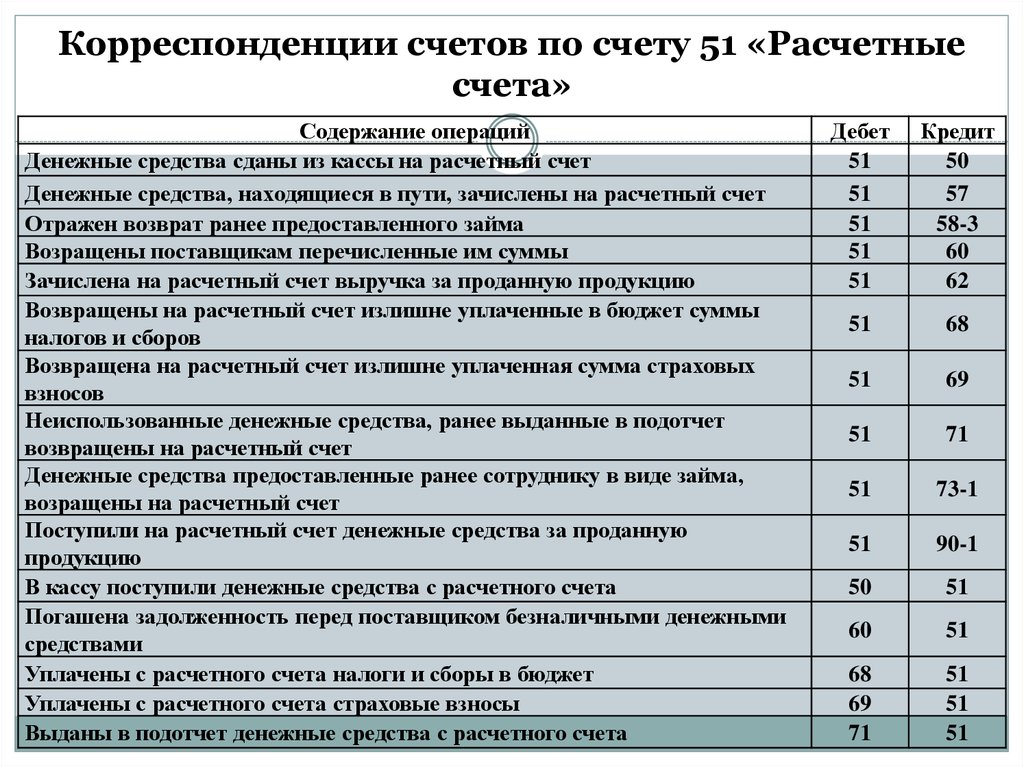

Расчетные счета | 51 |

|

Валютные счета | 52 |

|

………………………… | 53 |

|

. | 54 |

|

Специальные счета в банках | 55 | 1. Аккредитивы 2. Чековые книжки 3. Депозитные счета |

………………………… | 56 |

|

Переводы в пути | 57 |

|

Финансовые вложения | 58 | 1. Паи и акции 2. Долговые ценные бумаги 3. Предоставленные займы 4. Вклады по договору простого товарищества |

Резервы под обесценение финансовых вложений | 59 |

|

Раздел VI. | ||

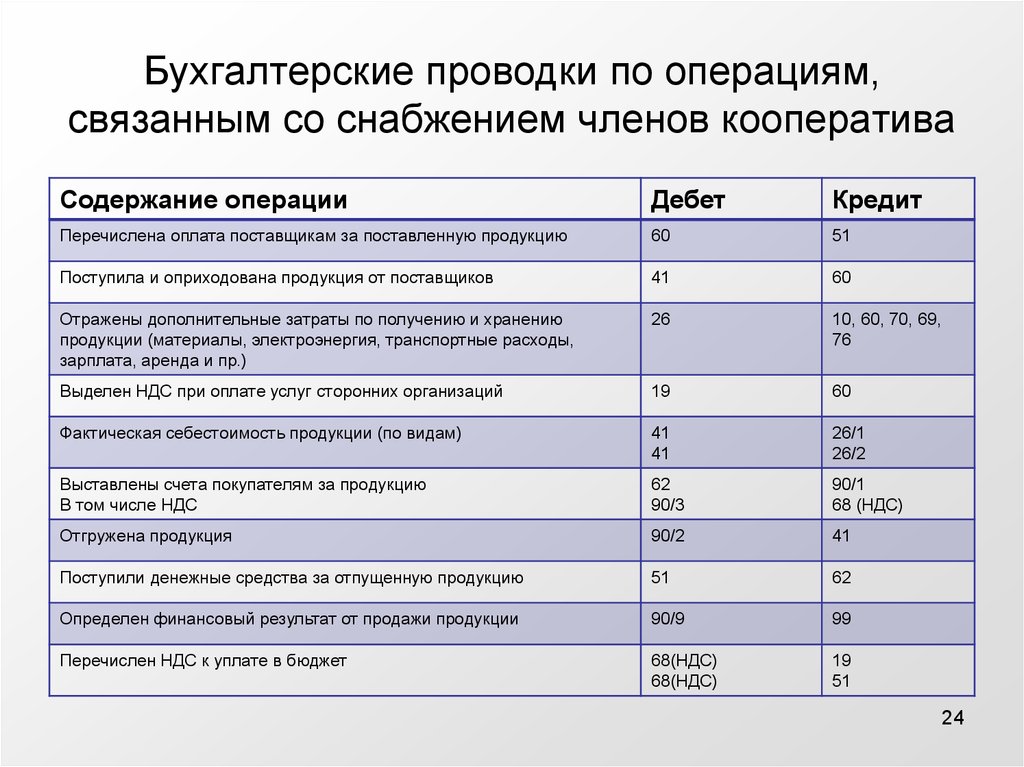

Расчеты с поставщиками и подрядчиками | 60 |

|

………………………… | 61 |

|

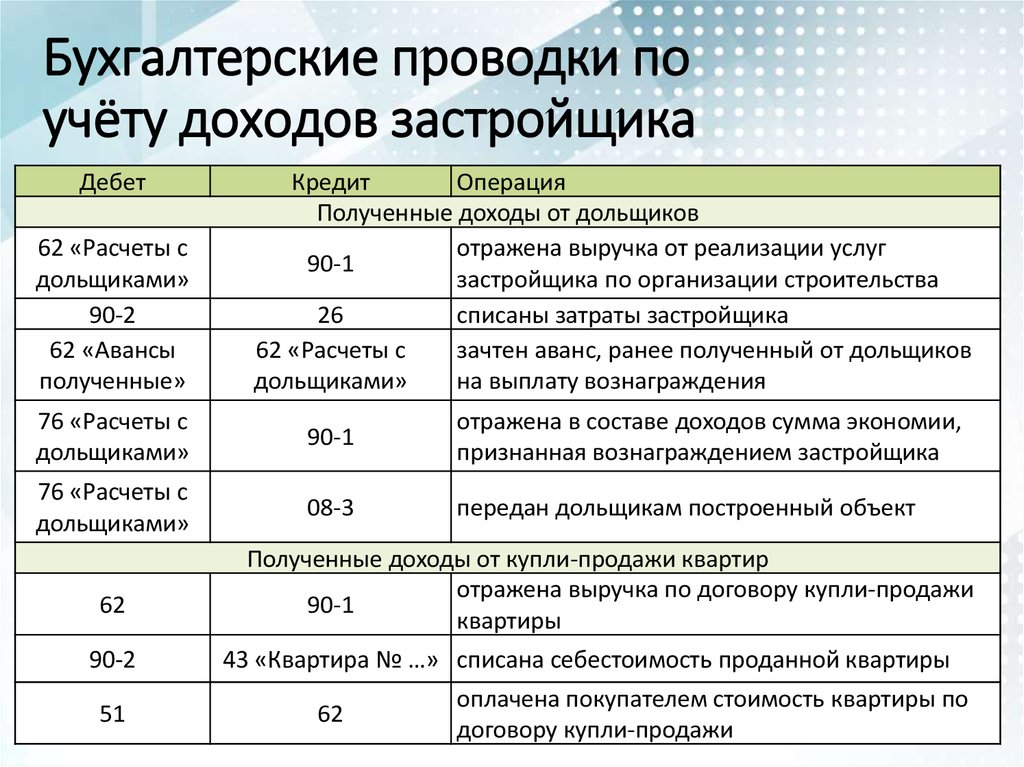

Расчеты с покупателями и заказчиками | 62 |

|

Резервы по сомнительным долгам | 63 |

|

………………………… | 64 |

|

………………………… | 65 |

|

Расчеты по краткосрочным кредитам и займам | 66 | По видам кредитов и займов |

Расчеты по долгосрочным кредитам и займам | 67 | По видам кредитов и займов |

Расчеты по налогам и сборам | 68 | По видам налогов и сборов |

Расчеты по социальному страхованию и обеспечению | 69 | 1. 2. Расчеты по пенсионному обеспечению 3. Расчеты по обязательному медицинскому страхованию |

Расчеты с персоналом по оплате труда | 70 |

|

Расчеты с подотчетными лицами | 71 |

|

………………………… | 72 |

|

Расчеты с персоналом по прочим операциям | 73 | 1. Расчеты по предоставленным займам 2. Расчеты по возмещению материального ущерба |

………………………… | 74 |

|

Расчеты с учредителями | 75 | 1. 2. Расчеты по выплате доходов |

Расчеты с разными дебиторами и кредиторами | 76 | 1. Расчеты по имущественному и личному страхованию 2. Расчеты по претензиям 3. Расчеты по причитающимся дивидендам и другим доходам 4. Расчеты по депонированным суммам |

Отложенные налоговые обязательства | 77 |

|

………………………… | 78 |

|

Внутрихозяйственные расчеты | 79 | 1. Расчеты по выделенному имуществу 2. Расчеты по текущим операциям 3. Расчеты по договору доверительного управления имуществом |

Раздел VII. | ||

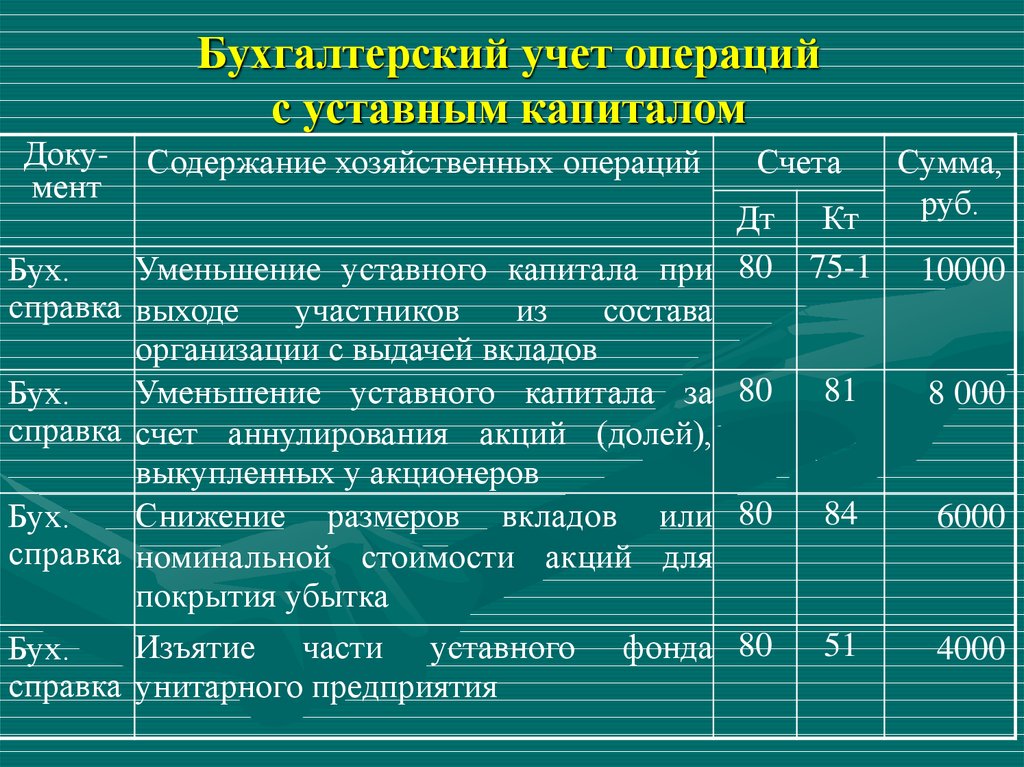

Уставный капитал | 80 |

|

Собственные акции (доли) | 81 |

|

Резервный капитал | 82 |

|

Добавочный капитал | 83 |

|

Нераспределенная прибыль (непокрытый убыток) | 84 |

|

………………………… | 85 |

|

Целевое финансирование | 86 | По видам финансирования |

. | 87 |

|

………………………… | 88 |

|

………………………… | 89 |

|

Раздел VIII. Финансовые результаты | ||

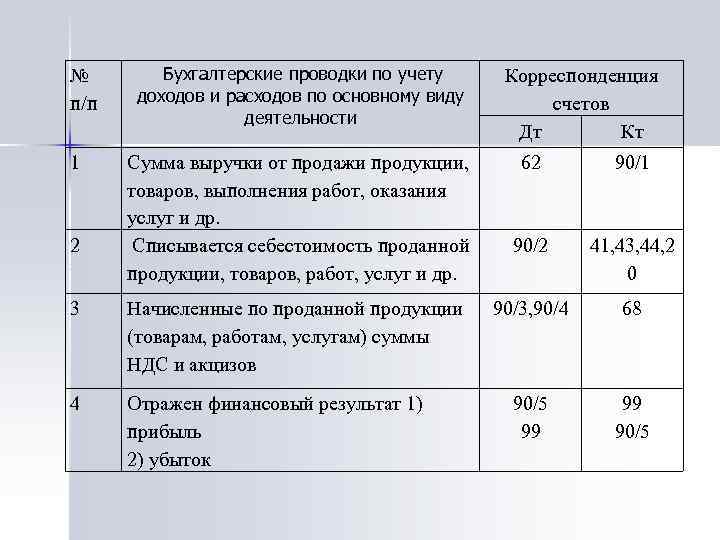

Продажи | 90 | 1. Выручка 2. Себестоимость продаж 3. Налог на добавленную стоимость 4. Акцизы 9. Прибыль / убыток от продаж |

Прочие доходы и расходы | 91 | 1. Прочие доходы 2. Прочие расходы 9. Сальдо прочих доходов и расходов |

. | 92 |

|

………………………… | 93 |

|

Недостачи и потери от порчи ценностей | 94 |

|

………………………… | 95 |

|

Резервы предстоящих расходов | 96 | По видам резервов |

Расходы будущих периодов | 97 | По видам расходов |

Доходы будущих периодов | 98 | 1. Доходы, полученные в счет будущих периодов 2. 3. Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы 4. Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей |

Прибыли и убытки | 99 |

|

Забалансовые счета | ||

Арендованные основные средства | 001 |

|

Товарно-материальные ценности, принятые на ответственное хранение | 002 |

|

Материалы, принятые в переработку | 003 |

|

Товары, принятые на комиссию | 004 |

|

Оборудование, принятое для монтажа | 005 |

|

Бланки строгой отчетности | 006 |

|

Списанная в убыток задолженность неплатежеспособных дебиторов | 007 |

|

Обеспечения обязательств и платежей полученные | 008 |

|

Обеспечения обязательств и платежей выданные | 009 |

|

Износ основных средств | 010 |

|

Основные средства, сданные в аренду | 011 |

|

………………………..

……………………….. Производственные запасы

Производственные запасы

Налог на добавленную стоимость при приобретении основных средств

Налог на добавленную стоимость при приобретении основных средств ………………………..

……………………….. ………………………..

……………………….. ………………………..

……………………….. Товары на складах

Товары на складах ………………………..

……………………….. ………………………..

……………………….. Расчеты

Расчеты Расчеты по социальному страхованию

Расчеты по социальному страхованию Расчеты по вкладам в уставный (складочный) капитал

Расчеты по вкладам в уставный (складочный) капитал Капитал

Капитал ………………………..

……………………….. ………………………..

……………………….. Безвозмездные поступления

Безвозмездные поступления3.

7. Бухгалтерская проводка

7. Бухгалтерская проводкаКаждая хозяйственная операция вызывает изменения одновременно двух объектов. Изменение одного объекта на определенную величину приводит к изменению другого объекта на эту же величину. Это объясняется диалектической взаимосвязью явлений как в природе, так и в экономике: если где-то убывает, то где-то прибывает.

Объекты хозяйственных средств и их источников учитываются на бухгалтерских счетах. Так как сами объекты взаимосвязаны, то возникает взаимосвязь и между бухгалтерскими счетами, на которых учитываются эти объекты. Взаимосвязь между счетами, обусловленная хозяйственной операцией, называется корреспонденцией счетов, а сами счета – корреспондирующими. Если подобная связь между счетами отсутствует, то счета не корреспондируют.

Указание счетов,

которые взаимодействуют в хозяйственной

операции, называется бухгалтерской

проводкой, или

бухгалтерской записью. Чтобы правильно

составить бухгалтерскую проводку,

необходимо четко представлять

экономическую сущность хозяйственной

операции и определить корреспондирующие

счета.

Например, на предприятие поступили материалы от поставщика. Экономическая сущность данной хозяйственной операции состоит в следующем: на предприятии произошло увеличение материалов, но одновременно возникла задолженность перед поставщиком по оплате этих средств. В данной хозяйственной операции задействованы два счета – «Материалы» и «Расчеты с поставщиками и подрядчиками». Рассмотрим еще одну хозяйственную операцию. С расчетного счета организации в кассу поступили наличные денежные средства. В результате данной хозяйственной операции на расчетном счете денег стало меньше, но в кассе их стало больше. Следовательно, для отражения данной хозяйственной операции нужно использовать два счета – «Касса» и «Расчетный счет».

Таким образом определяются счета, на которых следует отразить каждую хозяйственную операцию.

Запись на счетах

производится по правилу двойственного

отражения хозяйственных операций на

счетах бухгалтерского учет (правило

двойной записи). Двойная запись – это

способ фиксирования хозяйственной

операции, с помощью которого два

экономических явления отражаются на

двух счетах в одинаковой сумме, причем

обязательно на дебете одного и кредите

другого счета.

Двойная запись – это

способ фиксирования хозяйственной

операции, с помощью которого два

экономических явления отражаются на

двух счетах в одинаковой сумме, причем

обязательно на дебете одного и кредите

другого счета.

Вернемся к примеру. С расчетного счета предприятия в кассу поступили наличные денежные средства. Эта хозяйственная операции вызывает два экономических явления. При этом следует иметь ввиду, что с каждым учитываемым объектом может происходить или увеличение, или уменьшение. Следует определить, какие изменения происходят с учитываемыми объектами в данной хозяйственной операции. Если с расчетного счета деньги получены и переданы в кассу, то на расчетном счете их стало меньше, а в кассе больше.

Таким образом, в соответствии с правилом двойной записи, нами определены два явления, вызванные хозяйственной операцией, и счета, на которых нужно отразить эту операцию.

Сумма проставляется

только напротив одного из корреспондирующих

счетов, так как по правилу двойной записи

она проходит по счету «Касса» и по счету

«Расчетный счет».

Таким образом, для составления правильной бухгалтерской проводки необходимо последовательно пройти ряд следующих этапов:

1-й этап – оцениваются два экономических явления, вызванных хозяйственной операцией;

2-й этап – определяется экономическая сущность явлений – увеличение или уменьшение учитываемых объектов;

3-й этап – выбираются бухгалтерские счета, на которых учитываются данные объекты, т.е. корреспондирующие счета;

4-й этап – определяется характеристика каждого корреспондирующего счета – активный или пассивный;

5-й этап – в соответствии с правилами записей на активных и пассивных счетах составляется бухгалтерская проводка.

В бухгалтерском

учете используются не только проводки

такого типа, как рассмотрено выше, т.е.

проводки, в которых корреспондируют

два счета. В определенных хозяйственных

операциях может быть задействовано

более двух счетов, т. е. хозяйственная

операция вызывает более двух экономических

явлений.

е. хозяйственная

операция вызывает более двух экономических

явлений.

Существуют два основных типа бухгалтерских проводок:

1) простая проводка, в которой корреспондируют два счета;

2) сложная проводка, в которой корреспондируют более двух счетов (или не менее трех счетов).

Сложная проводка составляется в строгом соответствии с основным принципом и правилом двойной записи, т.е. запись производится на дебете и кредите счетов при соблюдении равенства сумм, отраженных по дебету и кредиту. В сложных бухгалтерских проводках могут корреспондировать один счет по дебету, а остальные – по кредиту или наоборот, несколько счетов по дебету и один – по кредиту.

Двойная запись не

всегда осуществляется записыванием

суммы два раза. При использовании

специальных бухгалтерских регистров,

имеющих шахматное строение, при

однократной записи происходит двойственное

отражение хозяйственной операции. При

этом принцип двойной записи соблюдается,

запись хозяйственной операции становится

более наглядной, уменьшается возможность

внесения ошибочных записей.

При

этом принцип двойной записи соблюдается,

запись хозяйственной операции становится

более наглядной, уменьшается возможность

внесения ошибочных записей.

В бухгалтерском учете, наряду с двойной записью, используются и одинарные. Эти записи применяются при учете имущества, которое не принадлежит организации. Такое преимущество учитывается на забалансовых счетах, которые были рассмотрены выше.

В бухгалтерском учете различают хронологическую и систематическую записи на счетах.

Хронологическая запись хозяйственных операций осуществляется в той календарной последовательности, в которой поступают документы. Каждой операции присваивается очередной порядковый номер в журнале их регистрации. Такая запись является надежным контролем за систематическим и сплошным отражением хозяйственных фактов.

Систематическая

запись хозяйственных операций – это разноска по счетам, т.е. запись по

дебету и кредиту счетов в системе

бухгалтерского учета.

При использовании ряда регистров бухгалтерского учета могут осуществляться одновременно и систематическая, и хронологическая записи. Это позволяет сэкономить время и одновременно усилить контрольную функцию учета.

Совершаемые хозяйственные операции оформляются текущими проводками. Однако в бухгалтерском учете кроме хозяйственных операций есть и специальная информация. Она записывается техническими проводками. К техническим проводкам относятся такие, которые должны быть сделаны в соответствии с методикой и техникой ведения бухгалтерского учета, например ряд счетов при закрытии не должен иметь конечных остатков, в результате чего информация с одного счета переносится на другой.

Техническими также

являются корректировочные проводки,

составляемые с целью исправления

ошибочных записей (неправильно указана

сумма проводки, неверно определены

корреспондирующие счета). Эти проводки

бывают двух видов: дополнительные и

сторнировочные.

Дополнительную бухгалтерскую запись (проводку) делают в случаях, когда на счетах ошибочно отражена сумма меньшая, чем надо.

Сторнировочную бухгалтерскую запись (проводку) используют тогда, когда необходимо полностью или частично аннулировать ранее произведенную ошибочную проводку: если записанная сумма больше, чем нужная, если суммы записаны на счетах в результате неправильной корреспонденции.

Сторнировочная проводка основана на применении отрицательных чисел. Данный способ не предполагает использования знака минус, так как он может быть поставлен преднамеренно, или случайная черта перед суммой может быть воспринята как знак минус.

Поэтому

корректировочную запись выделяют

следующими двумя способами: сумму

записывают чернилами красного цвета,

сумму записывают чернилами обычного

цвета, но обводят в прямоугольник. Таким

образом, выделенная сумма считается

числом со знаком минус и при подсчете

итогов вычитается, что дает возможность

сохранить экономический смысл проводки,

так как она всегда делается в той же

корреспонденции, что и корректируемая

запись. Сторнировочная запись (проводка)

выполняется в двух вариантах: путем

вычитания из ранее неверно записанной

суммы корректирующей суммы или

аннулированием ранее неверно записанной

суммы полностью.

Сторнировочная запись (проводка)

выполняется в двух вариантах: путем

вычитания из ранее неверно записанной

суммы корректирующей суммы или

аннулированием ранее неверно записанной

суммы полностью.

Сторнировочную корректирующую запись применяют в случаях, когда была сделана запись по неверно составленной корреспонденции счетов. Таким образом полностью аннулируется ранее сделанная запись. После этого записывают сумму в правильной корреспонденции на соответствующих счетах. Этот вариант сторнировочной записи применяют и в случае, когда неверная запись по сумме больше правильной.

записей в журнале | Финансовый учет

Двойная бухгалтерия в бухгалтерском учете представляет собой систему бухгалтерского учета, названную так потому, что каждая запись в счете требует соответствующей и противоположной записи в другом счете. На этом уроке вы узнаете, как создавать записи журнала на основе бизнес-транзакций. Записи в журнале — это то, как мы фиксируем деятельность нашего бизнеса.

Когда бизнес-транзакция требует записи в журнале, мы должны следовать следующим правилам:

- Запись должна иметь не менее 2 счетов с 1 суммой ДЕБЕТА и не менее 1 суммы КРЕДИТА.

- Сначала перечисляются ДЕБИТЫ, а затем КРЕДИТЫ.

- Суммы ДЕБЕТА всегда будут равны суммам КРЕДИТ.

В качестве другого примера давайте посмотрим на анализ транзакций, который мы провели в предыдущей главе для Metro Courier (нажмите Анализ транзакций):

1. Владелец вложил в корпорацию 30 000 долларов наличными. Мы проанализировали эту сделку, увеличив денежные средства (актив) и обыкновенные акции (капитал) на 30 000 долларов. Мы узнали, что вы увеличиваете актив с помощью ДЕБЕТА и увеличиваете собственный капитал с помощью КРЕДИТА. Запись в журнале будет выглядеть так:

| Дебет | Кредит | |

| Наличные | 30 000 | |

| Обыкновенные акции | 30 000 |

2. Приобретено оборудования на сумму 5500 долларов США наличными. Мы проанализировали эту транзакцию как увеличение актива «Оборудование» и уменьшение актива «Денежные средства». Чтобы увеличить актив, мы дебетуем, а чтобы уменьшить актив, используем кредит. Эта запись в журнале будет:

Приобретено оборудования на сумму 5500 долларов США наличными. Мы проанализировали эту транзакцию как увеличение актива «Оборудование» и уменьшение актива «Денежные средства». Чтобы увеличить актив, мы дебетуем, а чтобы уменьшить актив, используем кредит. Эта запись в журнале будет:

| Дебет | Кредит | |

| Оборудование | 5 500 | |

| Наличные | 5 500 |

3. Купил новый грузовик за 8500 долларов наличными. Мы проанализировали эту транзакцию как увеличение актива Грузовик и уменьшение актива Денежные средства. Чтобы увеличить актив, мы дебетуем, а чтобы уменьшить актив, используем кредит. Эта запись в журнале будет:

| Дебет | Кредит | |

| Грузовик | 8 500 | |

| Наличные | 8 500 |

4. Приобретено расходных материалов на сумму 500 долларов США. Мы проанализировали эту транзакцию как увеличение актива «Поставки» и пассива «Счета к оплате». Чтобы увеличить актив, мы дебетуем, а чтобы увеличить пассив, используем кредит. Эта запись в журнале будет:

Мы проанализировали эту транзакцию как увеличение актива «Поставки» и пассива «Счета к оплате». Чтобы увеличить актив, мы дебетуем, а чтобы увеличить пассив, используем кредит. Эта запись в журнале будет:

| Дебет | Кредит | |

| Расходные материалы | 500 | |

| Кредиторская задолженность | 500 |

5. Заплатил 300 долларов США за ранее приобретенные расходные материалы. Поскольку мы ранее приобрели расходные материалы и не покупаем новые, мы проанализировали это, чтобы уменьшить кредиторскую задолженность и денежные активы. Чтобы уменьшить обязательство, используйте дебет, а чтобы уменьшить и актив, используйте дебет.

| Дебет | Кредит | |

| Кредиторская задолженность | 300 | |

| Наличные | 300 |

6. Внесена предоплата за февраль и март в размере 1800 долларов США. Когда мы оплачиваем расходы заранее, это актив. Мы хотим увеличить актив Prepaid Rent и уменьшить Cash. Чтобы увеличить актив, мы дебетуем, а чтобы уменьшить актив, используем кредит.

Внесена предоплата за февраль и март в размере 1800 долларов США. Когда мы оплачиваем расходы заранее, это актив. Мы хотим увеличить актив Prepaid Rent и уменьшить Cash. Чтобы увеличить актив, мы дебетуем, а чтобы уменьшить актив, используем кредит.

| Дебет | Кредит | |

| Предоплата за аренду | 1 800 | |

| Наличные | 1800 |

7. Выполнил работу для клиентов и получил 50 000 долларов США наличными. Мы проанализировали эту транзакцию, чтобы увеличить денежные средства от активов и увеличить выручку от услуг. Чтобы увеличить актив, используйте дебет, а чтобы увеличить доход, используйте кредит.

| Дебет | Кредит | |

| Наличные | 50 000 | |

| Доход от услуг | 50 000 |

8. Выполнил работу для клиентов и выставил им счет на 10 000 долларов США. Мы проанализировали эту транзакцию, чтобы увеличить дебиторскую задолженность по активам (поскольку мы не получили оплату, но получим ее позже) и увеличить выручку. Чтобы увеличить актив, используйте дебет, а чтобы увеличить доход, используйте кредит.

Мы проанализировали эту транзакцию, чтобы увеличить дебиторскую задолженность по активам (поскольку мы не получили оплату, но получим ее позже) и увеличить выручку. Чтобы увеличить актив, используйте дебет, а чтобы увеличить доход, используйте кредит.

| Дебет | Кредит | |

| Дебиторская задолженность | 10 000 | |

| Доход от услуг | 10 000 |

9. Получено 5 000 долларов США от клиентов за работу, за которую ранее был выставлен счет. Мы проанализировали эту транзакцию, чтобы увеличить денежные средства, поскольку мы получаем денежные средства, и мы хотим уменьшить дебиторскую задолженность, поскольку мы получаем деньги от клиентов, которым мы выставляли счета ранее, а не от новой работы, которую мы выполняем. Чтобы увеличить актив, мы дебетуем, а чтобы уменьшить актив, используем кредит.

| Дебет | Кредит | |

| Наличные | 5000 | |

| Дебиторская задолженность | 5000 |

10. Заработная плата в офисе 900 долларов США. Мы проанализировали эту транзакцию, чтобы увеличить расходы на заработную плату и уменьшить денежные средства, поскольку мы заплатили наличными. Чтобы увеличить расход, мы дебетуем, а чтобы уменьшить актив, используем кредит.

Заработная плата в офисе 900 долларов США. Мы проанализировали эту транзакцию, чтобы увеличить расходы на заработную плату и уменьшить денежные средства, поскольку мы заплатили наличными. Чтобы увеличить расход, мы дебетуем, а чтобы уменьшить актив, используем кредит.

| Дебет | Кредит | |

| Расходы на заработную плату | 900 | |

| Наличные | 900 |

11. Оплаченный счет за коммунальные услуги 1200 долларов. Мы проанализировали эту транзакцию, чтобы увеличить расходы на коммунальные услуги и уменьшить наличные деньги, поскольку мы заплатили наличными. Чтобы увеличить расход, мы дебетуем, а чтобы уменьшить актив, используем кредит.

| Дебет | Кредит | |

| Коммунальные расходы | 1 200 | |

| Наличные | 1 200 |

Все проиллюстрированные до сих пор записи в журнале включали один дебет и один кредит; эти записи журнала называются простыми записями журнала . Однако многие бизнес-операции затрагивают более двух счетов. Запись в журнале для этих транзакций включает более одного дебета и/или кредита. Такие записи журнала называются составными записями журнала.

Если вы хотите посмотреть другое видео о записях журнала, щелкните Записи журнала.

Как мы подготавливаем финансовые отчеты на основе этих записей журнала? Записи в журнале просто позволили нам зафиксировать деятельность бизнеса. В следующем разделе мы организуем информацию, чтобы упростить подготовку финансовой отчетности.

Что такое запись в бухгалтерском журнале?

Запись в бухгалтерском журнале — это больше, чем просто цифры. Эти цифры точно показывают, какие учетные записи были затронуты, в какой степени и когда. Журнальные записи часто называют наиболее важными навыками для бухгалтеров, поскольку они определяют финансовую отчетность компании. В зависимости от того, насколько точны эти записи в журнале, можно разработать планы возможного расширения бизнеса и новых сотрудников, а также ответить на вопросы о финансах компании.

Понимание записи в бухгалтерском журнале

Как следует из названия, записи в журнале записывались задолго до появления программного обеспечения, и в этом журнале должны были быть записи обо всех транзакциях в хронологическом порядке. По сей день каждая зарегистрированная запись в журнале должна быть равна по дебету и кредиту, чтобы сохранить баланс классического уравнения Активы = Обязательства + Акционерный капитал. Для каждой записи в журнале рассмотрите следующие элементы:

- На какие счета влияет транзакция?

- Увеличивается или уменьшается затронутая учетная запись?

- Сколько изменений в каждой учетной записи?

- Сбалансированы ли общие дебеты и кредиты?

Что такое дебет и кредит?

Запись в бухгалтерском журнале соответствует ранее упомянутому уравнению:

Активы = Обязательства + Акционерный капитал

Дебеты попадут в левую часть уравнения, а Кредиты — в правую. Дебет добавляется к счетам расходов и активов и вычитается из остатков обязательств, доходов и собственного капитала. С другой стороны, Кредиты вычитаются из остатков расходов и активов, прибавляясь к счетам обязательств, доходов и собственного капитала. Эта концепция транзакции, затрагивающей два счета, где один дебетуется, а другой в равной степени кредитуется, известна как двойная бухгалтерия .

6 типов форматов журнальных записей

Все шесть типов журнальных записей имеют свое уникальное назначение в бухгалтерском учете. В совокупности эти записи в журнале дают точное представление о финансах компании.

- Начальные записи: Эти проводки переносят конечное сальдо из предыдущего отчетного периода в качестве начального сальдо для текущего отчетного периода. Таким образом, в случае, когда 5000 долларов США были конечным остатком на счете «Денежные средства» за предыдущий отчетный период, остаток 5000 долларов США теперь будет вводной записью для текущего отчетного периода.

- Записи о переносе: Эти записи перемещают или распределяют расходы или доходы с одного счета на другой.

Если JK Inc. хотела перевести денежные средства со своего основного счета на дочернюю компанию, для этого требуется запись в журнале переводов.

Если JK Inc. хотела перевести денежные средства со своего основного счета на дочернюю компанию, для этого требуется запись в журнале переводов.

- Заключительные записи: Эти записи отмечают конец отчетного периода по определенному остатку, который впоследствии переносится с временного на постоянный счет. Временные счета могут быть следующими: счета расходов и убытков, счета доходов, доходов и доходов, сводные счета доходов и счета дивидендов или снятия средств.

- Корректирующие проводки: Проводки, в которых фиксируются изменения в счетах, которые иначе не учитываются в журнале, в соответствии с методом начисления. Корректирующие записи вносятся в конце отчетного периода в главную книгу в соответствии с принципами сопоставления и признания выручки.

- Составные записи: Эти записи затрагивают более двух счетов, где некоторые счета могут быть кредитованы или дебетованы более одного раза. Таким образом, составные записи не следуют традиционному правилу журнальных записей и часто имеют неравное количество дебетов и кредитов.

- Сторнирующие проводки: Используется для уточнения бухгалтерского учета, сторнирующие проводки делаются в начале нового отчетного периода для сторнирования корректирующих проводок, сделанных в предыдущем периоде.

Формат записи журнала и элементы

Ниже приведен общий формат, используемый для создания записи журнала бухгалтерского учета:

- В самом верху находится Заголовок – дескриптор типа записи и дата записи в журнал.

- Уникальный идентификатор, обычно называемый ссылочным номером.

- Счет(а) и сумма(ы), подлежащие дебетованию транзакцией, и дата(ы) этих дебетов.

- Счет(а) и сумма(ы) должны быть кредитуется транзакцией и датой(ами) этих кредитов.

- Описание транзакции.

В качестве примера:

(

Примеры, связанные с капиталом)Дядя Т. начал свой бизнес Uncle T’s Auto Insurance 20 июня -го -го года с мебелью на сумму 20 000 долларов США и 0,00 долларов США.

| Дата | Справочный номер | Описание | Дебет | Кредит |

| 20 июня th , 2022 | 0001 | Наличные | 20 000,00 долларов США | |

| 20 июня th , 2022 | 0001 | Офисная мебель | 6000,00 $ | |

| 20 июня th , 2022 | 0001 | Капитал | 26 000,00 $ |

1 июля ст , 2022 г. дядя Т. положил 25 000 долларов США на недавно открытый счет в коммерческом банке.

| Дата | Справочный номер | Описание | Дебет | Кредит |

| 1 июля ст , 2022 | 0002 | Наличные | 25 000,00 долларов США | |

| 1 июля st , 2022 | 0002 | Капитал | 25 000,00 долларов США |

15 июля th , 2022, заработная плата четырех сотрудников составила 12 000,00 долларов США. Также офисные ресурсы с июня приобретались в кредит.

| Дата | Справочный номер | Описание | Дебет | Кредит |

| 15 июля th , 2022 | 0003 | Расходы на заработную плату | 12 000,00 долларов США | |

| 15 июля th , 2022 | 0003 | Наличные | 12 000,00 долларов США | |

| 15 июля th , 2022 | 0003 | Офисные ресурсы | 400,00 $ | |

| 15 июля th , 2022 | 0003 | Кредиторская задолженность | 400,00 $ |

31 июля st , 2022, ежемесячные расходы включали арендную плату за офис в размере 1500 долларов США, 300 долларов США за коммунальные услуги и 400 долларов США за офисные ресурсы.

| Дата | Справочный номер | Описание | Дебет | Кредит |

| 31 июля ст , 2022 | 0004 | Расходы на аренду | 1500,00 $ | |

| 31 июля ст , 2022 | 0004 | Наличные | 1500,00 $ | |

| 31 июля ст , 2022 | 0004 | Коммунальные расходы | 300,00 $ | |

| 31 июля ст , 2022 | 0004 | Наличные | 300,00 $ | |

| 31 июля st , 2022 | 0004 | Кредиторская задолженность | 400,00 $ | |

| 31 июля ст , 2022 | 0004 | Наличные | 400,00 $ |

(Примеры, связанные с доходами)

29 июня 2022 года Uncle T’s Auto Insurance продала 12 различных полугодовых планов автострахования на сумму 0,05,4 доллара США.

| Дата | Справочный номер | Описание | Дебет | Кредит |

| 29 июня -й, 2022 | 0005 | Дебиторская задолженность | 15 450,00 $ | |

| 29 июня th , 2022 | 0005 | Отложенный доход | 15 450,00 $ |

18 июля th , 2022, Uncle T’s Auto Insurance получила оплату по счету клиента за полугодовые полисы.

| Дата | Справочный номер | Описание | Дебет | Кредит |

| 18 июля th ,2022 | 0006 | Наличные | 1 200,00 $ | |

| 18 июля -й ,2022 | 0006 | Дебиторская задолженность | 1 200,00 $ |

31 июля st, 2022, компания признала выручку за один месяц по двенадцати различным полугодовым полисам от 29 июня th .

| Дата | Справочный номер | Описание | Дебет | Кредит |

| 31 июля ул, 2022 | 0004 | Отложенный доход | 2 575,00 $ | |

| 31 июля ул, 2022 | 0004 | Доход | 2 575,00 $ |

По состоянию на 31 июля

st , 2022 г. здесь представлено текущее финансовое положение и результаты деятельности Uncle T’s Auto Insurance после первых двух месяцев работы.Бухгалтерский баланс на 31 июля 2022 г.

Отчет о прибылях и убытках за период, закончившийся 31 июля 2022 г.

| Выручка | 2022 |

| Доход от продаж | 2 575 долл. США |

| (за вычетом возвратов и надбавок) | $0,00 |

| Доход от услуг | $0,00 |

| Доход от процентов | $0,00 |

| Прочие доходы | |

| Общий доход | $ 2 575 |

| Расходы | |

| Расходы на аренду | 1500 долларов |

| Коммунальные услуги | $300 |

| Товары для офиса | 400 долларов |

| Расходы на заработную плату | 12 000 долларов США |

| Всего расходов | $ 14 200 |

| Чистая прибыль до налогообложения | $ (11 625) |

| Расходы по подоходному налогу | $0,00 |

| Чистая прибыль | (11 625 долларов США) |

Процесс ввода в бухгалтерский журнал не должен быть сложным или занимать много времени.

Об авторе