Проводка выплачены дивиденды акционерам: как их начислять, распределять и платить налоги — СКБ Контур

Бухгалтерии предприятия 8 – Учет без забот

- Опубликовано 26.11.2017 01:28

- Автор: Administrator

- Просмотров: 32445

При всем многообразии материалов на нашем сайте мы пока обошли вниманием важную и нужную тему – начисление дивидендов учредителям (акционерам) организации. Ведь конечной целью любой предпринимательской деятельности является получение прибыли. Замечательно, когда эта цель достигнута в полном объеме, компания функционирует успешно, а собственники могут насладиться результатами своего труда. Но как отразить факт начисления дивидендов и НДФЛ с этих доходов в программе 1С: Бухгалтерия предприятия 8 редакции 3.0? Давайте рассмотрим эту ситуацию на практических примерах.

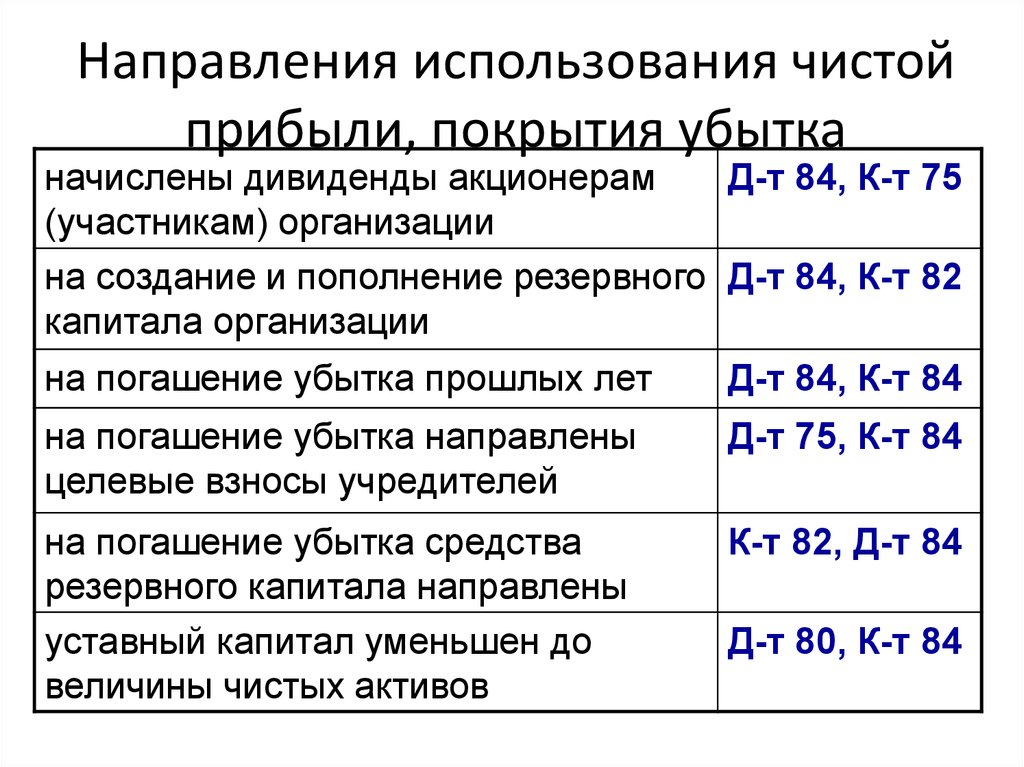

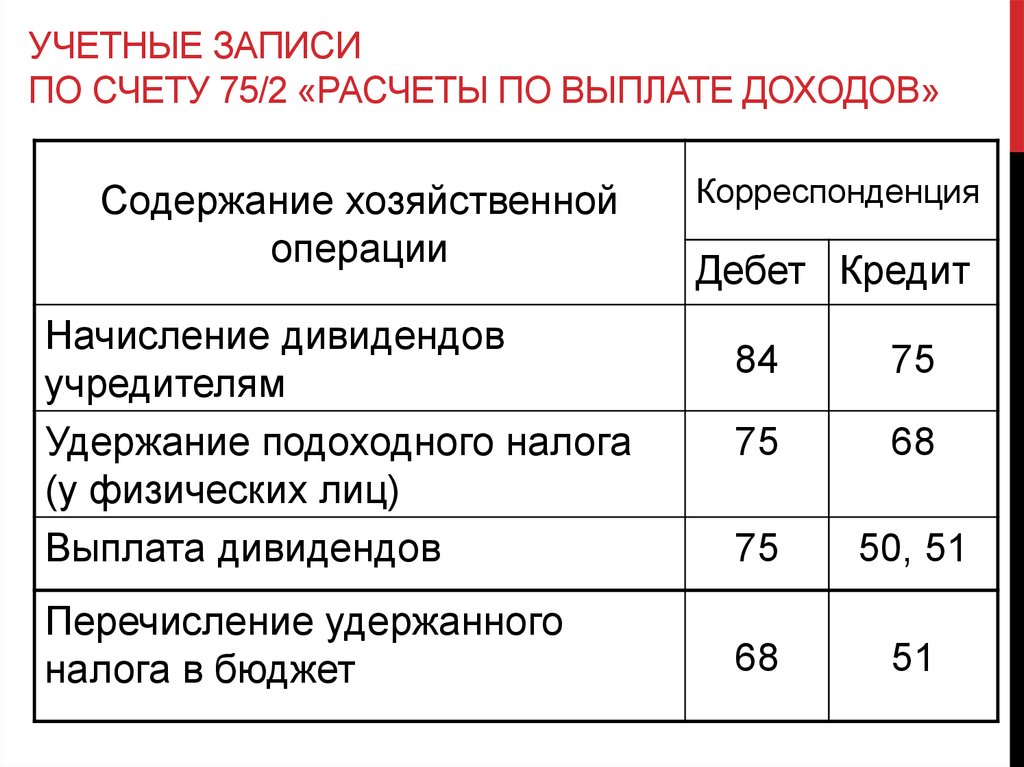

Дивиденды сотрудникам организации

Для начисления дивидендов и удержания НДФЛ с данных доходов переходим на вкладку «Операции» и выбираем пункт «Операции, введенные вручную».

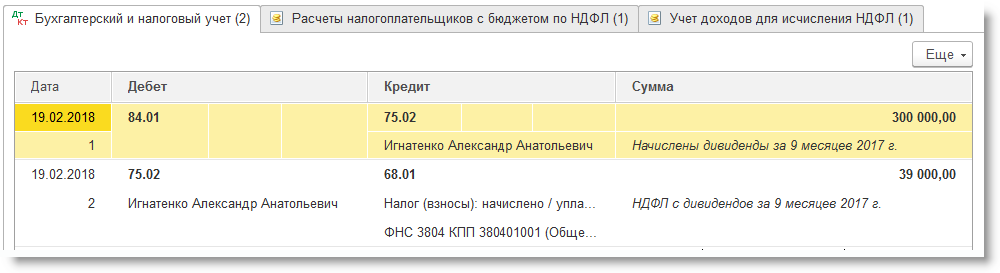

Создаем новый документ и добавляем проводку между счетами 84.

Также необходимо добавить в документ проводки по удержанию НДФЛ с сумм дивидендов.

Но для того, чтобы налог был отражен в формах 2-НДФЛ и 6-НДФЛ, данных проводок недостаточно, нужно создать еще один документ, формирующий движения по регистрам учета НДФЛ. Переходим в раздел «Зарплата и кадры» и выбираем пункт «Все документы по НДФЛ».

Создаем для каждого сотрудника-учредителя документ «Операция учета НДФЛ».

В шапке документа выбираем организацию и сотрудника. В поле «Дата операции» нужно указать дату выплаты дивидендов.

Заполняем вкладку «Доходы».

И вкладку «Удержано по всем ставкам».

Внимательно вводите информацию об удержанном налоге, т.к. именно по данным этой вкладки будет заполняться 2 раздел формы 6-НДФЛ.

Дата получения дохода в данном случае – это дата выплаты дивидендов, а срок перечисления налога – «Не позднее следующего за выплатой дохода дня». Сумму выплаченного дохода указываем без вычета НДФЛ.

Также на обеих вкладках есть колонка «Включать в декларацию по прибыли». Эта галочка должна быть установлена, если регистрируются дивиденды, выплачиваемые АО. В этом случае сведения о начисленных суммах и удержанном налоге НЕ будут включены в форму 2-НДФЛ, а найдут своё отражение в декларации по налогу на прибыль.

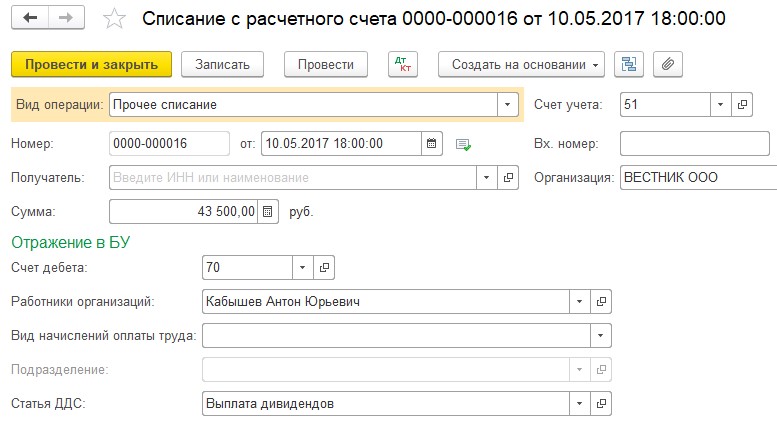

Проводим и закрываем документ. Остается только выплатить дивиденды, и здесь есть важный нюанс. Несмотря на то, что учредители являются сотрудниками организации, и начисления отражены на счете 70, они не должны быть включены в ведомости на выплату зарплаты. Соответственно, списание с расчетного счета или выдачу наличных из кассы нужно отражать с видом операции «Прочее списание» («Прочий расход»).

Дивиденды учредителям (акционерам), не являющимся сотрудниками организации

В том случае, если необходимо начислить дивиденды физическим лицам, не являющимся сотрудниками данной организации, порядок действий в 1С: Бухгалтерии будет аналогичным, изменения затронут только используемые счета учета: в данном случае начислять дивиденды и удерживать НДФЛ мы будем в корреспонденции со счетом 75. 02, а не 70.

02, а не 70.

Проводки будут выглядеть следующим образом.

Обратите внимание, что в качестве аналитики на счете 75.02 используется справочник «Контрагенты», а не справочник «Физические лица», как на счете 70.

Для отражения информации о дивидендах в отчетных формах по НДФЛ заполняем документ «Операция учета НДФЛ», расположенный на вкладке «Зарплата и кадры» — «Все документы по НДФЛ». Но для работы с данным документом учредителя нужно будет добавить в справочник «Физические лица», т.к. мы не можем зафиксировать удержание НДФЛ с контрагента.

и вкладку «Удержано по всем ставкам».

Проводим документ и регистрируем выплату дивидендов. В данном случае, как и в предыдущем примере, создаем списание с расчетного счета или выдачу наличных с видом операции «Прочее списание» («Прочий расход»), но в качестве корреспондирующего счета указываем 75. 02.

02.

Автор статьи: Ольга Шулова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

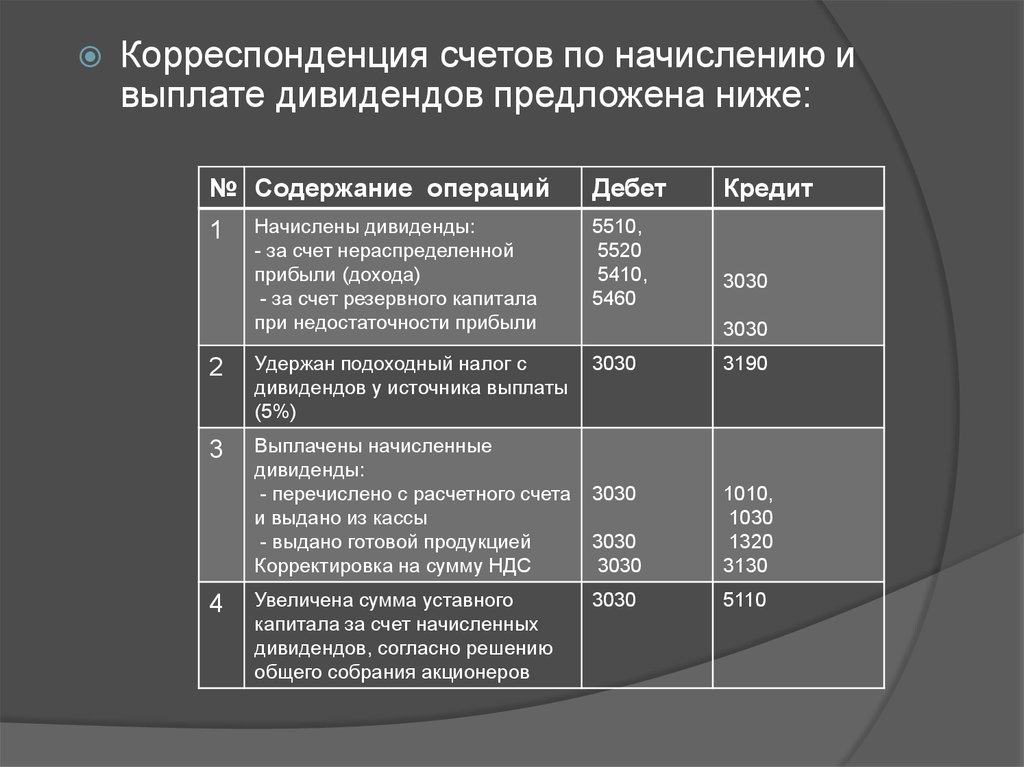

Выплата дивидендов имуществом ООО. Проводки, налогообложение,

Содержание страницы

- Что такое дивиденды

- Бухгалтерский учет

- Налогообложение

Вопрос: Возникает ли у участника ликвидируемого юридического лица доход в виде дивидендов для целей налога на прибыль, если при распределении имущества организации ему передано имущество, стоимость которого превышает сумму вклада (взноса) в уставный капитал (пп. 4 п. 1 ст. 251 НК РФ)?

Посмотреть ответ

Что такое дивиденды

Это выплаты части прибыли фирмы по итогам периода участникам, имеющим долю в бизнесе. При расчете учитывается любой доход, оставшийся после уплаты налогов. Это закреплено в п. 1 ст. 43 НК РФ. Они выплачиваются учредителям и акционерам, в том числе сотрудникам, имеющим акции фирмы, в которой работают. Размер прямо пропорционален доле в уставном капитале в процентном соотношении. Перечисления могут осуществляться в конце квартала, полугодия, года. Но не обязательно они должны выплачиваться регулярно. Такое решение обычно принимается собранием при благоприятном развитии производства и стабильных финансовых результатах. В противном случае, прибыль возможно распределить на развитие бизнеса без выплаты дивидендов. Не выплачивают дивиденды в случаях:

При расчете учитывается любой доход, оставшийся после уплаты налогов. Это закреплено в п. 1 ст. 43 НК РФ. Они выплачиваются учредителям и акционерам, в том числе сотрудникам, имеющим акции фирмы, в которой работают. Размер прямо пропорционален доле в уставном капитале в процентном соотношении. Перечисления могут осуществляться в конце квартала, полугодия, года. Но не обязательно они должны выплачиваться регулярно. Такое решение обычно принимается собранием при благоприятном развитии производства и стабильных финансовых результатах. В противном случае, прибыль возможно распределить на развитие бизнеса без выплаты дивидендов. Не выплачивают дивиденды в случаях:

- финансово нестабильного состояния организации;

- если уставный капитал внесен не полностью;

- если получен убыток.

Вопрос: Нужно ли пробивать кассовый чек при выплате учредителю дивидендов в виде имущества (квартиры)?

Посмотреть ответ

Бухгалтерский учет

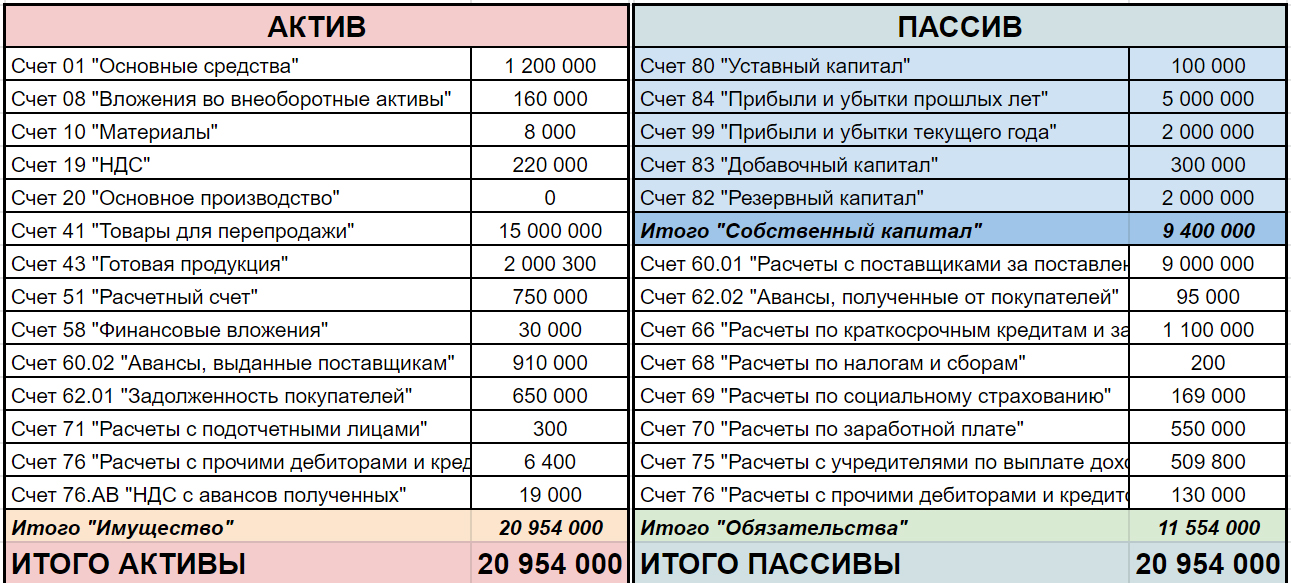

Выбор счетов при отражении операций по расчетам с участниками будет варьироваться в зависимости от того, кому выплачиваются дивиденды и за счет какого имущества.

Вопрос: Облагается ли НДС передача обществом своему участнику имущества (в том числе недвижимого) в счет выплаты дивидендов (п. 1 ст. 39, пп. 1 п. 1 ст. 146 НК РФ)?

Посмотреть ответ

Важно и то, что отдают в качестве дивидендов. Если это продукция, товары, нужно использовать 90 счет. По остальным видам имущества, например, оборудование, материалы, обычно применяется счет прочих доходов и расходов – 91.

Как отражается в учете выплата дивидендов имуществом?

Остальные счета используются для отражения таких сторон деятельности:

- 84 – счет для учета прибыли;

- 68 – платежи в бюджет;

- 01 – основные средства;

- 41 – товары;

- 43 – готовая продукция;

- 51 – платежи с расчетного счета;

- 99 – отражение прибылей, убытков.

При выплате дивидендов операции на счетах выглядят примерно так:

| Счет по дебету | Счет по кредиту | Содержание хозяйственной операции |

|---|---|---|

| 84 | 70 | Начисление дивидендов работнику. |

| 84 | 75 | Начисление дивидендов учредителю, не являющемуся работником фирмы. |

| 75 | 68 | Начислен НДФЛ по выплатам учредителям – не сотрудникам. |

| 70 | 68 | Начислен НДФЛ на выплаты работникам фирмы, имеющим акции. |

| 70 | 91/прочие доходы | Проведена передача имущества участникам в качестве дивидендов. Операция должна сопровождаться товарной накладной ТОРГ-12 и М-15 по отпуску материала. |

| 91/прочие доходы | 01/выбытие ОС | Списание остаточной стоимости основных средств. Операция должна сопровождаться документами по формам: ОС-1, ОС-1А, ОС-1Б. |

| 91/прочие расходы | 01 | Проведено списание материалов. Осуществляется по документу М-15. Осуществляется по документу М-15. |

| 75 | 90/выручка | Если дивиденды выплачены продукцией собственного производства, операция отражается в качестве выручки. Данная проводка совершается в отношении выплат учредителям, не состоящим в штате. |

| 70 | 90/выручка | Так отражается операция, если доход по акциям выплачен продукцией собственного производства работника фирмы. |

| 90/себестоимость | 41 | На себестоимость списываются товары, переданные в качестве выплат по дивидендам. |

| 90/себестоимость | 43 | На себестоимость списывается произведенная продукция, переданная участникам в счет дивидендов. |

| 90/НДС на выручку | 68 | Начисление НДС на имущество, предназначенное для передачи участникам в качестве дивидендов. |

| 68 | 51 | С расчетного счета по уплаченным дивидендам перечислен в бюджет НДФЛ. |

| 75 | 84 | Если дивиденды не выплачены, они включаются обратно в прибыль. Эта проводка действует для учредителей – не работников. Эта проводка действует для учредителей – не работников. |

| 70 | 84 | При невыплате работникам организации, операция проводится так. |

| 91 | 68 | Начислен НДС на выплату имуществом. Но не готовой продукцией, а например, основными средствами и т. п. Документально операция сопровождается счетом-фактурой. |

| 90, 91 | 99 | Финансовый результат |

Налогообложение

Относительно уплаты налогов операция по передаче имущества считается реализацией. Отсюда и вытекают последующие обязательства по выплатам в бюджет:

- П. 1 ст. 39 НК РФ говорит о том, что если товары и права собственности на них безвозмездно передаются другому лицу, то это тоже считается реализацией, как и при передаче за плату.

- По ст. 38 НК РФ товаром может считаться любой вид имущества, предназначенный для продажи.

- Ст. 48 ГК РФ позволяет учредителям и акционерам распределять полученную прибыль между собой.

- Право собственности на имущество после передачи переходит к владельцам долей, акций, следовательно налогооблагаться такая операция будет как реализация.

Внимание! Передача имущества в счет выплаты дивидендов признается реализацией.

НДС

При расчете налога базой будет признаваться стоимость переданного имущества. Цены определяются с учетом норм ст. 40 НК РФ. НДС при расчете в стоимость не включается. Если на товар налагаются акцизы, они подлежат включению.

Налог на прибыль

Переданное имущество на уплату дивидендов с точки зрения расчета налога на прибыль будет считаться проданным. По ст. 249 НК РФ выручка от реализованных имущественных прав признается доходом, в том числе если реализация не включала в себя перечисление денежных средств. Эквивалент денежного выражения переданных в натуральной форме товаров должен включаться в налоговую базу для расчета налога на прибыль.

П. 1 ст. 268 НК РФ позволяет уменьшить ее. Стоимость для уменьшения налоговой базы будет определяться для разных групп имущества так:

- Для купленных товаров с целью дальнейшей перепродажи — в сумме, за которую их купили.

При определении стоимости обязательно учитываются положения, закрепленные в учетной политике конкретной организации.

При определении стоимости обязательно учитываются положения, закрепленные в учетной политике конкретной организации. - Если передается имущество, на которое начисляется амортизация, учитывается остаточная стоимость, полученная после вычитания амортизационных отчислений.

- По имуществу, на которое не предусмотрено начисление амортизации, база снижается на первоначальную покупную стоимость.

НДФЛ

Так как имущество, переданное участникам, является доходом в натуральной форме, с его стоимости нужно удерживать НДФЛ. Обязанность по расчету и уплате лежит на организации, выплачивающей дивиденды. Норма закреплена ст. 214, 226 НК РФ. Налоговая база для исчисления налога на доход определяется как рыночная стоимость имущества. Налог рассчитывается умножением базы на процентную ставку. Для выплаты по дивидендам лицам, имеющим долю, она равна 9%. Перечисление в бюджет должно быть исполнено не позднее дня фактического получения участниками доходов. Поскольку долю имущества передать в качестве бюджетных платежей нельзя, НДФЛ вычитается из заработной платы или иных выплат в денежной форме. И перечисляется в бюджет в тот же день, когда перечислена зарплата. В соответствии со ст. 138 ТК РФ единовременно удержать из нее можно не более 50%. Данные по выплатам НДФЛ по дивидендам также необходимо подавать в налоговую инспекцию в форме отчета 2-НДФЛ.

И перечисляется в бюджет в тот же день, когда перечислена зарплата. В соответствии со ст. 138 ТК РФ единовременно удержать из нее можно не более 50%. Данные по выплатам НДФЛ по дивидендам также необходимо подавать в налоговую инспекцию в форме отчета 2-НДФЛ.

Страховые взносы: ПФ, НС, ПЗ, ТФОМС, ФФОМС, ФСС

По ФЗ от 24.07.2009 г. №212 , ст. 7 страховые взносы начисляются на доходы лиц, полученные за выполнение работ или оказание услуг. При этом лица должны быть работниками организации, оформленными по трудовому договору или исполняющими трудовую функцию по договору ГПХ. Выплата дивидендов не является вознаграждением за труд. Это отчисление за вклад в уставный капитал фирмы. Даже если учредитель, акционер занимает должность в организации, официально числится в ее штате и платит НДФЛ из своей зарплаты, полученные дивиденды не будут относиться к трудовым доходам. Он будет получать свою долю прибыли от взноса в бизнес. Поэтому оснований для начислений страховых взносов на выплаты по дивидендам нет.

Законодательно возможность выплатить участнику часть прибыли в натуральной форме предусмотрена. Но важно предусмотреть, чем будет обосновано это решение и выгодно ли это стратегически. Выплата дивидендов – не только исполнение обязательств, но и показатель стабильности, надежности и солидности компании для партнеров и потенциальных участников.

4.6 Дивиденды наличными и акциями – Бухгалтерский учет и общество

Рина Диллон; Митчелл Франклин; Пэтти Грейбил; и Диксон Купер

Природа и цели дивидендов

Вы помните, как играли в настольную игру «Монополия», когда были моложе? Если вы приземлились на поле «Шанс», вы выбрали карту. Карта «Шанс» могла принести дивиденды в размере 50 долларов. В то время вы, вероятно, были просто взволнованы дополнительными средствами. Карта «Шанс» в игре «Монополия» означает, что банк выплачивает вам дивиденды в размере 50 долларов. (кредит: модификация «Monopoly Chance Card» от Kerry Ceszyk/Flickr, CC BY 4. 0)

0)

Точно так же акционеры, инвестирующие в компании, обычно руководствуются двумя факторами: желанием получать доход в виде дивидендов и желанием извлечь выгоду из роста стоимости своих инвестиций. Совет директоров компаний понимает необходимость обеспечения акционеров периодическим доходом и, как следствие, часто объявляет дивиденды обычно два раза в год. Например, Woolworths Group Limited обычно выплачивает промежуточные дивиденды в апреле и окончательные дивиденды в сентябре или октябре каждого года.

Однако компании могут объявлять дивиденды в любое время и не ограничены в количестве ежегодных деклараций. Дивиденды — это распределение прибыли компаний. Важно отметить, что дивиденды не считаются расходами и не отражаются в отчете о прибылях и убытках. Они представляют собой распределение чистого дохода компании и не являются затратами на ведение бизнеса.

Некоторые компании предпочитают не выплачивать дивиденды, а вместо этого реинвестировать всю свою прибыль обратно в компанию. Один из распространенных сценариев возникает, когда компания переживает быстрый рост. Компания может захотеть инвестировать всю свою нераспределенную прибыль для поддержки и продолжения этого роста. Другой сценарий — это зрелый бизнес, который считает, что сохранение прибыли с большей вероятностью приведет к увеличению рыночной стоимости и стоимости акций. В других случаях бизнес может захотеть использовать свои доходы для покупки новых активов или расширения деятельности в новых областях. Однако большинство компаний, таких как Woolworths, пытаются сглаживать дивиденды, практикуя выплату дивидендов, которые относительно равны между собой из периода в период, даже когда прибыль колеблется. При распределении дивидендов они указываются в расчете на одну акцию и выплачиваются только по полностью выпущенным акциям.

Один из распространенных сценариев возникает, когда компания переживает быстрый рост. Компания может захотеть инвестировать всю свою нераспределенную прибыль для поддержки и продолжения этого роста. Другой сценарий — это зрелый бизнес, который считает, что сохранение прибыли с большей вероятностью приведет к увеличению рыночной стоимости и стоимости акций. В других случаях бизнес может захотеть использовать свои доходы для покупки новых активов или расширения деятельности в новых областях. Однако большинство компаний, таких как Woolworths, пытаются сглаживать дивиденды, практикуя выплату дивидендов, которые относительно равны между собой из периода в период, даже когда прибыль колеблется. При распределении дивидендов они указываются в расчете на одну акцию и выплачиваются только по полностью выпущенным акциям.

У компаний есть несколько причин рассмотреть вопрос о том, чтобы разделить часть своей прибыли с акционерами в виде дивидендов. Многие акционеры рассматривают выплату дивидендов как признак финансового благополучия компании и с большей вероятностью приобретут ее акции. Кроме того, компании используют дивиденды как маркетинговый инструмент, чтобы напомнить инвесторам, что их доля является генератором прибыли.

Кроме того, компании используют дивиденды как маркетинговый инструмент, чтобы напомнить инвесторам, что их доля является генератором прибыли.

В этом разделе объясняются два типа дивидендов — дивиденды в денежной форме и дивиденды в виде акций — с указанием соответствующих бухгалтерских проводок и причин, по которым компании объявляют и выплачивают дивиденды, а также соответствующих дат, которые важны при выплате дивидендов.

Даты выплаты дивидендов

Совет директоров компании имеет право формального голосования по объявлению дивидендов. Датой объявления является дата, когда дивиденды становятся юридическим обязательством, дата, когда совет директоров голосует за распределение дивидендов. Денежные дивиденды становятся обязательствами на дату объявления, поскольку они представляют собой формальное обязательство по распределению экономических ресурсов (активов) среди акционеров. С другой стороны, дивиденды по акциям распределяют дополнительные акции, и, поскольку акции являются частью капитала, а не активом, дивиденды по акциям не становятся обязательствами при объявлении.

В момент объявления дивидендов правление устанавливает дату записи и дату выплаты. Дата записи устанавливает, кто имеет право на получение дивидендов; акционеры, владеющие акциями на дату регистрации, имеют право на получение дивидендов, даже если они продают их до даты выплаты. Инвесторы, приобретающие акции после даты регистрации, но до даты выплаты, не имеют права на получение дивидендов, поскольку они не владели акцией на дату регистрации. Говорят, что эти акции продаются без выплаты дивидендов. Датой выплаты является дата выплаты акционеру суммы объявленных дивидендов.

Денежные дивиденды

Денежные дивиденды — это прибыль, которую компании передают своим акционерам. Для выплаты денежных дивидендов компания должна соответствовать двум критериям. Во-первых, в кассе должно быть достаточно денежных средств для выплаты дивидендов. Во-вторых, компания должна иметь достаточную нераспределенную прибыль; то есть у него должно быть достаточно остаточных активов для покрытия дивидендов, чтобы счет нераспределенной прибыли не стал отрицательной (дебетовой) суммой после объявления. В день, когда совет директоров проголосует за объявление дивидендов в денежной форме, необходимо внести запись в журнал, чтобы отразить объявление как обязательство.

В день, когда совет директоров проголосует за объявление дивидендов в денежной форме, необходимо внести запись в журнал, чтобы отразить объявление как обязательство.

Учет денежных дивидендов

Предположим, что 3 июля совет директоров Sydney Accounting объявляет дивиденд в размере 0,25 доллара на акцию. На дату объявления компания выпустила 100 000 обыкновенных акций. Дивиденды причитаются акционерам по состоянию на 21 июля и выплачиваются 30 июля. Общая сумма дивидендов в денежной форме, подлежащая выплате, основана на количестве акций в обращении:

100000 x 0,25 долл. США = 25000 долл. США

Бухгалтерская запись для записи объявления дивидендов в денежной форме включает уменьшение (дебет) нераспределенной прибыли (учет акционеров). счет собственного капитала) и увеличение (кредит) дивидендов к выплате (счет обязательств):

Хотя некоторые компании могут использовать временный счет «Объявленные дивиденды», а не «Нераспределенная прибыль», большинство компаний напрямую списывают нераспределенную прибыль. В конечном итоге любые объявленные дивиденды приводят к уменьшению нераспределенной прибыли.

В конечном итоге любые объявленные дивиденды приводят к уменьшению нераспределенной прибыли.

Второй значимой датой выплаты дивидендов является дата регистрации, 21 июля. Дата регистрации определяет, какие акционеры получат дивиденды. Записи в журнале отсутствуют; компания формирует список акционеров, которые получат дивиденды.

Дата выплаты является третьей важной датой, связанной с дивидендами. Это дата, когда выплаты дивидендов подготавливаются и направляются акционерам, владевшим акциями на дату регистрации. Соответствующая бухгалтерская проводка является исполнением обязательства, установленного на дату декларации – 30 июля; он уменьшает счет «Задолженность по дивидендам» (с дебетом) и счет «Денежные средства» (с кредитом).

Отчетность о дивидендах наличными

Компании обычно сообщают о своих дивидендах в трех финансовых отчетах. Дивиденды, объявленные в течение года, отражаются в (1) Отчете об изменениях капитала и (2) Балансе. Напомним, что дивиденды уменьшают нераспределенную прибыль, которая суммируется и указывается в колонке нераспределенной прибыли балансового отчета. Дивиденды, выплаченные в течение года, отражаются в (3) Отчете о движении денежных средств. Поскольку денежные дивиденды представляют собой отток денежных средств, они показаны в виде отрицательных чисел в разделе финансирования отчета о движении денежных средств (подробно рассмотренном в главе 8). Чтобы проиллюстрировать это, отчетность о дивидендах для Woolworths Group Limited, представленная в ее годовом отчете за 2021 год, извлечена и показана ниже:

Дивиденды, выплаченные в течение года, отражаются в (3) Отчете о движении денежных средств. Поскольку денежные дивиденды представляют собой отток денежных средств, они показаны в виде отрицательных чисел в разделе финансирования отчета о движении денежных средств (подробно рассмотренном в главе 8). Чтобы проиллюстрировать это, отчетность о дивидендах для Woolworths Group Limited, представленная в ее годовом отчете за 2021 год, извлечена и показана ниже:

В приведенных выше выдержках из отчета об изменениях капитала и отчета о движении денежных средств указано, что выплаченные дивиденды составляют 1277 млн долларов и 1104 млн долларов соответственно. Разница в $173 млн ($1277-1104) объясняется в примечании 4.2 к годовому отчету как часть Плана реинвестирования дивидендов (DRP). DRP позволяет акционеру получить часть или все свои дивиденды в виде дополнительных акций, которые обычно предлагаются со скидкой. Акционер может указать, какой процент они хотят разделить между деньгами и акциями. DRP аналогичны дивидендам на акции, но это решение акционера получить акции не наличными, а не решение компании, которое налагается на всех акционеров с дивидендом на акции. Теперь мы сосредоточимся на дивидендах по акциям, чтобы лучше понять, как они учитываются в системе бухгалтерского учета.

Акционер может указать, какой процент они хотят разделить между деньгами и акциями. DRP аналогичны дивидендам на акции, но это решение акционера получить акции не наличными, а не решение компании, которое налагается на всех акционеров с дивидендом на акции. Теперь мы сосредоточимся на дивидендах по акциям, чтобы лучше понять, как они учитываются в системе бухгалтерского учета.

Дивиденды в виде акций

Компании, которые не хотят выплачивать дивиденды в денежной форме (обычно, когда у компании недостаточно денежных средств), но все же хотят предоставить некоторую выгоду акционерам, могут выбрать выплату дивидендов в виде акций. Когда компания выпускает дивиденды по акциям, она распределяет дополнительные акции (обыкновенные акции) среди существующих акционеров. Дивиденды по акциям объявляются советом директоров компании и могут быть выражены в долларах или процентах. Акционеры не должны платить подоходный налог с дивидендов по акциям при их получении; вместо этого они облагаются налогом, когда акционер продает их в будущем. Дивиденд в виде акций распределяет акции таким образом, что после распределения все акционеры имеют точно такой же процент владения, который они имели до выплаты дивидендов.

Дивиденд в виде акций распределяет акции таким образом, что после распределения все акционеры имеют точно такой же процент владения, который они имели до выплаты дивидендов.

Давайте рассмотрим пример с использованием Sydney Accounting. Предположим, что Sydney Accounting Pty Ltd объявляет 1 июля о немедленном распределении дивидендов в размере 15% акций. Sydney Accounting имеет 100 000 обыкновенных акций, первоначально выпущенных по цене 6 долларов, и в настоящее время акция торгуется по 10 долларов за акцию.

Это означает, что Sydney Accounting выпустит 15 000 новых акций (100 000 x 15%), каждая из которых стоит 10 долларов (текущая рыночная цена). Таким образом, стоимость дивиденда на акции = 150 000 долларов (10 долларов x 15 000 акций) и будет записана следующим образом:

С точки зрения акционера, дивиденд в размере 15% означает, что компания выпустит дополнительные акции, равные 15% текущих выпущенных акций. Таким образом, акционер, владеющий 10 000 акций, получит 10 000 X 15% = 1500 дополнительных акций. Обратите внимание, что денежные средства акционеру за эти дополнительные акции не предоставляются, а также нет оттока денежных средств для компании.

Обратите внимание, что денежные средства акционеру за эти дополнительные акции не предоставляются, а также нет оттока денежных средств для компании.

Как и любой акционер, компания может не только выпускать дополнительные акции в виде дивидендов по акциям, но также может приобретать (или выкупать) собственные акции на рынке. Эта практика называется обратным выкупом акций и подробно рассматривается в следующем разделе.

Бухгалтерские проводки по дивидендам (объявление и выплата)

Содержание

Что такое дивиденды?

Дивиденд — это распределение части прибыли компании, определяемое советом директоров, среди ее акционеров. Дивиденды могут быть выпущены в различных формах, таких как денежные выплаты, акции или другие ценные бумаги. Совет директоров определяет размер дивиденда, и компания должна объявить дивиденд до того, как он может быть выплачен.

Дивиденды, как правило, выплачиваются из прибыли компании и поэтому считаются способом распределения прибыли между акционерами. Дивиденды часто выплачиваются на регулярной основе, например, ежеквартально или ежегодно, но компания также может выбрать выплату специальных дивидендов в дополнение к своим регулярным дивидендам.

Дивиденды часто выплачиваются на регулярной основе, например, ежеквартально или ежегодно, но компания также может выбрать выплату специальных дивидендов в дополнение к своим регулярным дивидендам.

Дивиденды обычно выплачиваются держателям обыкновенных акций, хотя они также могут выплачиваться держателям привилегированных акций. Акционеры, как правило, имеют право на получение дивидендов пропорционально количеству акций, которыми они владеют.

Записи в журнале для ДивидендыЗапись в журнале для объявления дивидендов

Для регистрации объявления дивидендов вам необходимо сделать запись в журнале, которая включает дебет нераспределенной прибыли и кредит дивидендов к выплате. Эта запись делается в момент объявления дивидендов советом директоров компании. Сумма, зачисленная на счет «Задолженность по дивидендам», представляет собой обязательство компании по выплате дивидендов акционерам. Дебет нераспределенной прибыли представляет собой уменьшение собственного капитала компании, поскольку компания распределяет часть своей прибыли среди акционеров.

Пример: На 1 января 202X года у ABC Corporation было 500 000 обыкновенных акций в обращении. 1 июля 202X года корпорация ABC объявила о выплате дивидендов в размере 2 долларов на одну обыкновенную акцию, которые были выплачены 15 июля 202X года.

1 июля 202X года компания должна зарегистрировать объявление дивидендов путем дебетования нераспределенной прибыли в размере 1 000 000 долларов (500 000 акций * 2,00 доллара за акцию) и кредита дивидендов к выплате в размере 1 000 000 долларов.

Об авторе